Возврат средств клиенту

По разным причинам может возникнуть необходимость вернуть средства клиенту за услуги, товары или депозит. В этой статье мы рассмотрим разные ситуации и варианты по возвратам, а также разберем, как удалить финансовые транзакции непосредственно в YCLIENTS.

1. Полный возврат за товар и/или услугу

Если клиент отказался от услуг и/или товаров — оплата аннулируется полностью.

Полный возврат средств возможен, если:

- услуга была оказана не полностью или ненадлежащего качества;

- клиент внес предоплату, но визит был отменен по вине бизнеса (заболел сотрудник, другие непредвиденные обстоятельства);

- клиента не устраивает приобретенный товар — по качеству или другим параметрам.

Произвести полное удаление финансовой транзакции можно двумя способами:

1. В журнале записи в самом визите необходимо перейти на вкладку «Оплата визита», напротив названия услуги/товара нажать на изображение стрелки, указывающей вниз, после появится новая строка с указанием кассы, куда была произведена оплата, суммой и знаком корзины. Необходимо нажать на корзину, после оплата будет аннулирована, и финансовая операция удалится.

2. Перейти в раздел «Финансы» > «Финансовые операции», найти необходимую операцию, в первой колонке нажать на дату/время создания операции, далее откроется платежный документ, в нем нужно нажать на кнопку «Отменить».

После удаления финансовой операции, статус визита изменится на «Визит оплачен не полностью». В зависимости от ситуации, визит можно удалить или оставить с комментарием, по какой причине клиенту произвели возврат средств.

Информация об отмененной оплате останется в разделе «Финансы» > «Финансовые операции». Чтобы найти удаленные операции, можно установить фильтр «Отмененные», затем нажать «Показать».

Также информация об удаленных операциях будет отображаться в разделе «Обзор» > «Изменения данных». В этом разделе можно увидеть, какой пользователь добавил/изменил/удалил оплату, в какое время, также можно посмотреть детали и дополнительные данные.

2. Частичный возврат стоимости услуги

Производится, если клиент недоволен услугой или при других обстоятельствах, которые привели к частичному возврату суммы.

Чтобы вернуть клиенту часть ранее оплаченной суммы, необходимо произвести следующие действия:

1. Отменить оплату услуги в визите (см. пункт 1 выше).

2. Перейти в раздел «Статус визита» и указать скидку, которую получил клиент, или сумму, которая должна остаться оплаченной по этой услуге. Если сразу указать сумму к оплате, то поле «Скидка» автоматически заполнится.

3. Далее перейти в раздел «Оплата визита» и заново провести оплату. Также можно провести быструю оплату на вкладке «Статус визита».

3. Полный возврат по товару, если он был продан в визите, без возврата по услуге

Если клиент отказался от товара, который был продан в визите, но при этом не отказался от услуг, в этом случае стоимость услуги не возвращается, а возврат производится только за товар.

Отменить оплату товара в визите можно двумя способами — в разделе «Финансы» > «Финансовые операции» и непосредственно в визите.

Чтобы отменить оплату через финансовые операции, нужно:

1. Перейти в раздел «Финансы» > «Финансовые операции», найти необходимую операцию о продаже товара, в первой колонке нажать на дату/время создания операции, далее откроется платежный документ, в нем нужно нажать на кнопку «Отменить».

2. В визите перейти на вкладку «Статус визита» и удалить товар, нажав на знак корзины напротив товара.

3. После удаления товара обязательно нажать на кнопку «Сохранить» внизу.

Второй способ произвести возврат товара:

1. Открыть визит, где была произведена продажа товара.

2. Перейти на вкладку «Оплата визита» и под товаром, по которому производится возврат, нажать на знак корзины.

3. Затем также необходимо перейти на вкладку «Статус визита» и удалить товар, нажав на знак корзины напротив товара.

4. После удаления товара обязательно нажать на кнопку «Сохранить» внизу.

Важно

- Если в визите удалить товар на вкладке «Статус визита» до удаления оплаты на вкладке «Оплата визита», тогда в визите будет произведена переплата на сумму оплаты удаленного товара. Необходимо будет дополнительно перейти в раздел «Финансы» > «Финансовые операции» и произвести отмену документа по транзакции оплаты товара.

4. Возврат товара, если он был продан отдельно от визита

Чтобы отменить продажу товара, если он был продан отдельно вне визита, нужно:

1. Перейти в раздел «Финансы» > «Финансовые операции» или в раздел «Склад» > «Складские операции», найти необходимую операцию о продаже товара и в первой колонке нажать на дату/время операции.

2. Откроется складская операция продажи товара, в ней нужно нажать на кнопку с изображением корзины.

3. Обязательно нажать на кнопку «Сохранить без оплаты». После нажатия на кнопку финансовая и складская операция продажи удалятся.

Информация об отмененной продаже останется в разделе «Финансы» > «Финансовые операции» и в разделе «Обзор» > «Изменения данных».

5. Полный возврат депозита с личного счета клиента

Чтобы отменить пополнение счета клиента, необходимо отменить финансовую операцию пополнения в разделе «Финансы» > «Финансовые операции». Для удаления операции нужно:

1. Перейти в раздел «Финансы» > «Финансовые операции», найти необходимую операцию. Для быстрого поиска можно воспользоваться фильтром по статье платежа «Пополнение счета», выбрать необходимые даты, также ввести имя/номер телефона клиента при необходимости, затем нажать на кнопку «Показать».

2. В первой колонке нажать на дату/время создания операции.

3. Далее откроется платежный документ, в нем нужно нажать на кнопку «Отменить».

Важно

- Только таким способом возможно произвести возврат суммы пополнения, но если возврат был произведен не в день пополнения личного счета, то это произведет к расхождению с фактическим остатком по кассе и в день пополнения, и в день проведения возврата.

- Можно создать отдельную услугу (или товар) «Возврат» и списать сумму со счета на нее, но это приведет к расхождению в прибыли, поэтому после такой операции следует сделать расходную операцию на эту сумму, чтобы свести баланс.

6. Частичный возврат депозита с личного счета клиента

Частичный возврат депозита со счета клиента можно сделать только через списание суммы на какой-либо товар, затем необходимо создать расходную операцию на сумму возврата, чтобы свести кассу за день возврата.

Так как мы делаем «условную» продажу товара, то для этих целей необходимо предварительно создать товар «Возврат» или похожий, чтобы не учитывать эти продажи в отчетах.

Подробнее о создании товара читайте в статье «Создание и настройка нового товара», о создании платежа — в статье «Новый платеж».

7. Полный возврат стоимости абонемента

Возврат полной стоимости абонемента можно сделать двумя способами: через отмену продажи товара (абонемента) или через создание расходной операции на сумму стоимости абонемента.

Для отмены продажи абонемента:

1. Перейдите в карточку клиента на вкладку «Лояльность» в визите или клиентской базе, найдите необходимый абонемент.

2. Под названием абонемента будет кликабельная ссылка «Перейти к операции продажи», нажмите на нее и сразу перейдете на страницу с финансовой операцией.

3. Откройте операцию продажи, нажав на дату/время, удалите товар (абонемент) через кнопку с изображением корзины и сохраните без оплаты. Продажа абонемента удаляется аналогично продаже любого другого товара. Об удалении продажи товара подробнее описано выше в этой статье.Таким образом абонемент будет откреплен от карточки клиента и его невозможно будет использовать.

Важно

- Минус такого метода в том, что будет разница по кассе в день продажи (избыток) и в день, когда был произведен возврат средств (недостача) — необходимо будет учитывать этот момент. Также не будет отчетности по произведенным возвратам.

Для отмены через создание расходной операции:

1. Предварительно необходимо создать расходную статью платежей «Возврат». Подробнее — в статье «Создание новой статьи платежей».

2. Создаем расходную операцию на сумму стоимости абонемента датой, когда производится возврат. Подробнее о создании финансовых операций читайте в статье «Новый платеж».

3. Затем необходимо перейти в карточку клиента на вкладку «Лояльность» и сократить количество визитов в абонементе до «0». Чтобы можно было изменить баланс абонемента в филиале, в типе абонемента должно быть включено разрешение на изменение баланса и срока.

Важно

- Преимущество такого метода в том, что не будет расхождения в кассе в день оплаты абонемента и в день, когда производился возврат. Также можно в карточке клиента в комментарии оставить информацию, что был произведен возврат по абонементу №****, и этот абонемент будет отображаться в истории клиента.

8. Частичный возврат стоимости абонемента

Если клиент отходил часть визитов, но часть осталась и абонемент не израсходован полностью, и при этом необходимо сделать возврат по тем или иным причинам, то нужно:

1. Найти клиента в клиентской базе, перейти в его карточку, нажав на имя.

2. На вкладке «Лояльность» сократить в абонементе доступное количество визитов (баланс) до «0».

3. В разделе «Финансы» > «Финансовые операции» создать расходную транзакцию и списать сумму возврата. Можно указать в комментарии, за какой абонемент и кому был сделан возврат средств.

Подробнее о создании расходной финансовой операции и редактировании абонемента в карточке описано выше, различия только в неполной сумме списания.

9. Полный возврат стоимости сертификата

Возврат полной стоимости сертификата можно сделать двумя способами: через отмену продажи товара (сертификата) или через создание расходной операции на сумму стоимости сертификата.

Для отмены продажи сертификата:

1. Перейдите в раздел «Финансы» > «Финансовые операции», найдите операцию продажи по фильтрам. Можно дополнительно использовать фильтр по статье платежа «Продажа сертификатов».

2. Нажмите на дату/время продажи, удалите товар (сертификат) через кнопку с изображением корзины и сохраните без оплаты. Продажа сертификата удаляется аналогично продаже любого другого товара. Об удалении продажи товара подробнее описано выше в этой статье.

Таким образом сертификат будет откреплен от карточки клиента и его невозможно будет использовать.

Важно

- Минус такого метода в том, что будет разница по кассе в день продажи (избыток) и в день, когда был произведен возврат средств (недостача) — необходимо будет учитывать этот момент. Также не будет отчетности по произведенным возвратам.

Для отмены через создание расходной операции:

1. Предварительно необходимо создать расходную статью платежей «Возврат». Подробнее — в статье «Создание новой статьи платежей».

2. Создаем расходную операцию на сумму стоимости сертификата датой, когда производится возврат. Подробнее о создании финансовых операций читайте в статье «Новый платеж».

3. Затем необходимо зайти в карточку клиента, перейти на вкладку «Лояльность» и сократить сумму сертификата до «0». Чтобы можно было изменить баланс сертификата в филиале, в типе сертификата должно быть включено разрешение на изменение баланса и срока.

Важно

- Преимущество такого метода в том, что не будет расхождения в кассе в день оплаты сертификата и в день, когда производился возврат. Также можно в комментарии в карточке клиента оставить информацию, что был произведен возврат по сертификату №****, и этот сертификат будет отображаться в истории клиента.

10. Частичный возврат стоимости сертификата

Если сертификат не израсходован полностью, но по нему необходимо сделать возврат, то нужно произвести следующие действия:

1. Найти клиента в клиентской базе, перейти в его карточку, нажав на имя.

2. На вкладке «Лояльность» сократить в сертификате доступный баланс до «0».

3. В разделе «Финансы» > «Финансовые операции» создать расходную транзакцию и списать сумму возврата. Можно указать в комментарии, за какой сертификат и кому был сделан возврат средств.

Подробнее о создании расходной финансовой операции и редактировании сертификата в карточке описано выше, различия только в неполной сумме списания.

Кассовая дисциплина и как ее правильно вести

Это совокупность правил оформления кассовых операций. В них описано то как вы должны принимать, хранить и выдавать наличные деньги. Очень важно в данном вопросе не путать такие понятия, как «касса» и «кассовый аппарат».

Кассовый аппарат (ККМ, ККТ, онлайн-касса) – это устройство, с помощью которого производится прием от клиентов за товары или услуги наличных денежных средств. Данная операция фиксируется для последующей передачи в ФНС, а клиенту выдается фискальный чек.

Касса предприятия (операционная касса) – это учет всех действий в компании, которые касаются наличных денег. Деньги, принятые с помощью ККМ, также сдаются в общую кассу организации. Затем эти деньги либо оформляются для произведения наличных расходов, либо инкассируются в обслуживающий банк для зачисления на расчетный счет. В кассе хранятся физически деньги фирмы и все, что с ними происходит, должно подтверждаться соответствующими документами. Это и называется кассовой дисциплиной.

В общем и целом, при ведении кассовой дисциплины нужно опираться на следующие принципы:

- Все действия с наличными деньгами должны оформляться документально.

- Важно строго следить за соблюдением лимита кассы.

- При выдаче денег на любые нужды в обязательном порядке должны выдаваться соответствующие документы.

- Нельзя превышать ограничение на наличные расчеты между двумя субъектами предпринимательства, на сегодняшний день эта сумма не должна превышать 100 тысяч рублей на один договор.

Кто должен соблюдать кассовую дисциплину?

Кассовую дисциплину обязаны соблюдать все субъекты административно-хозяйственного сектора, работающие с наличными деньгами. Данная обязанность распространяется вне зависимости от того, принимаются наличные через кассовый аппарат или по БСО. Режим налогообложения также не имеет значения.

Стоит отметить, что для ИП правила ведения кассовой дисциплины несколько упрощены. Например, это касается упразднения оформления приходных и расходных ордеров и кассовой книги. Оформлять их нужно только при выдаче наличных денег на заработную плату работникам.

Упрощение касается и на лимит остатка кассы. Для ИП его устанавливать не нужно, при условии, что количество работников менее 100, а годовая выручка составляет менее 800 миллионов рублей.

Ознакомиться с полным перечнем правил кассовой дисциплины можно найти в указаниях ЦБ РФ (Указание от 11 марта 2014 г. № 3210-У).

Ведение кассовой дисциплины для ООО и ИП. Перечень документов

Одним из требований кассовой дисциплины является наличие на предприятии кассира, при этом его обязанности может исполнять директор предприятия или (в случае ИП) сам индивидуальный предприниматель. В ситуации, когда кассиров более одного, должен быть назначен старший кассир.

Кроме кассира на предприятие должно быть лицо, которое ответственно за формирование кассовых документов. Чаще всего эта обязанность закреплена за главным бухгалтером. Однако, как и в ситуации с кассиром, роль данного лица может исполнять кассир или непосредственно сам индивидуальный предпринимать. Обязанности по формированию кассовых документов могут быть делегированы организации, которая занимается ведением бухгалтерского учета.

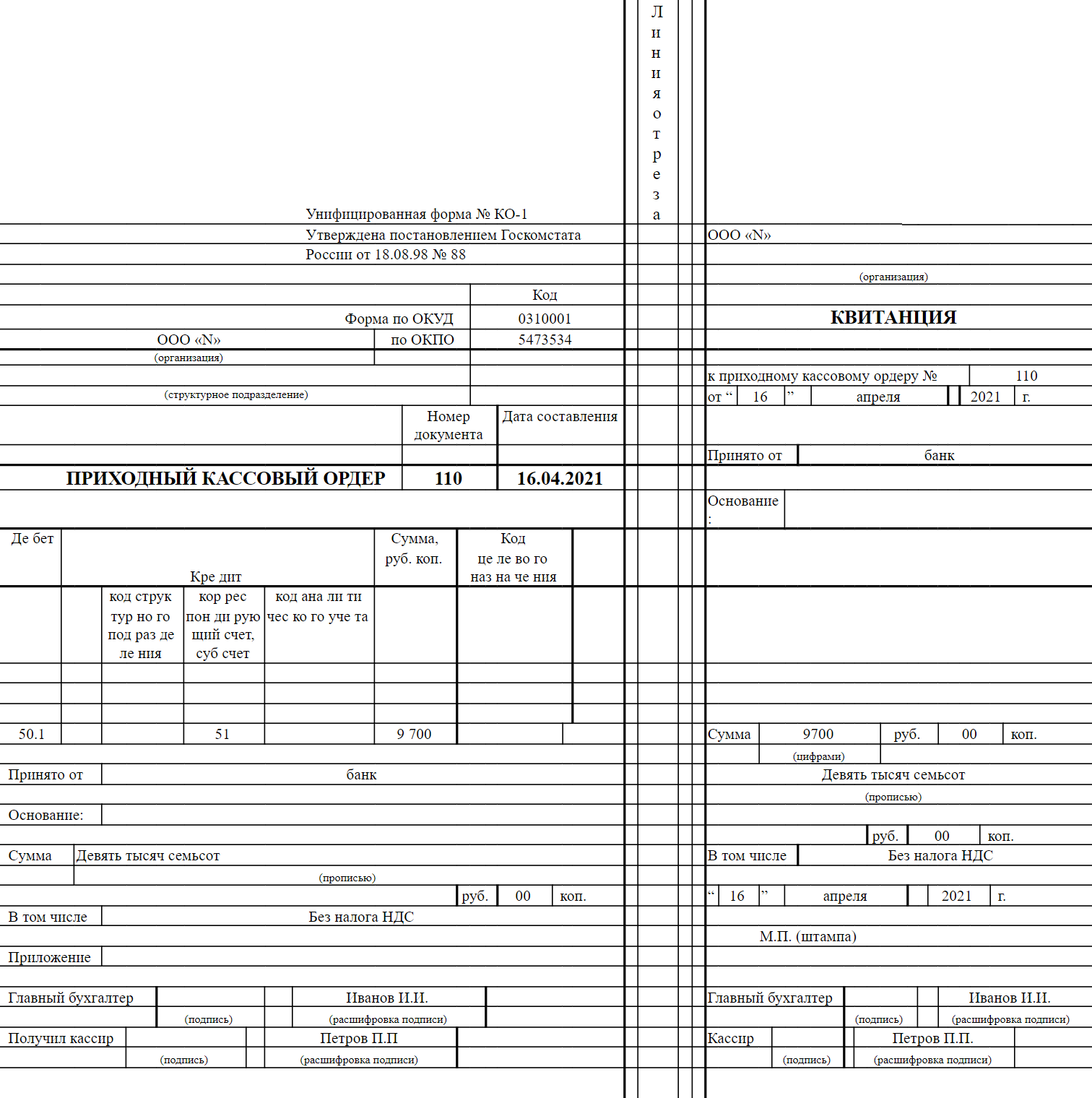

Документы, которые необходимо оформлять по кассовым операциям:

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

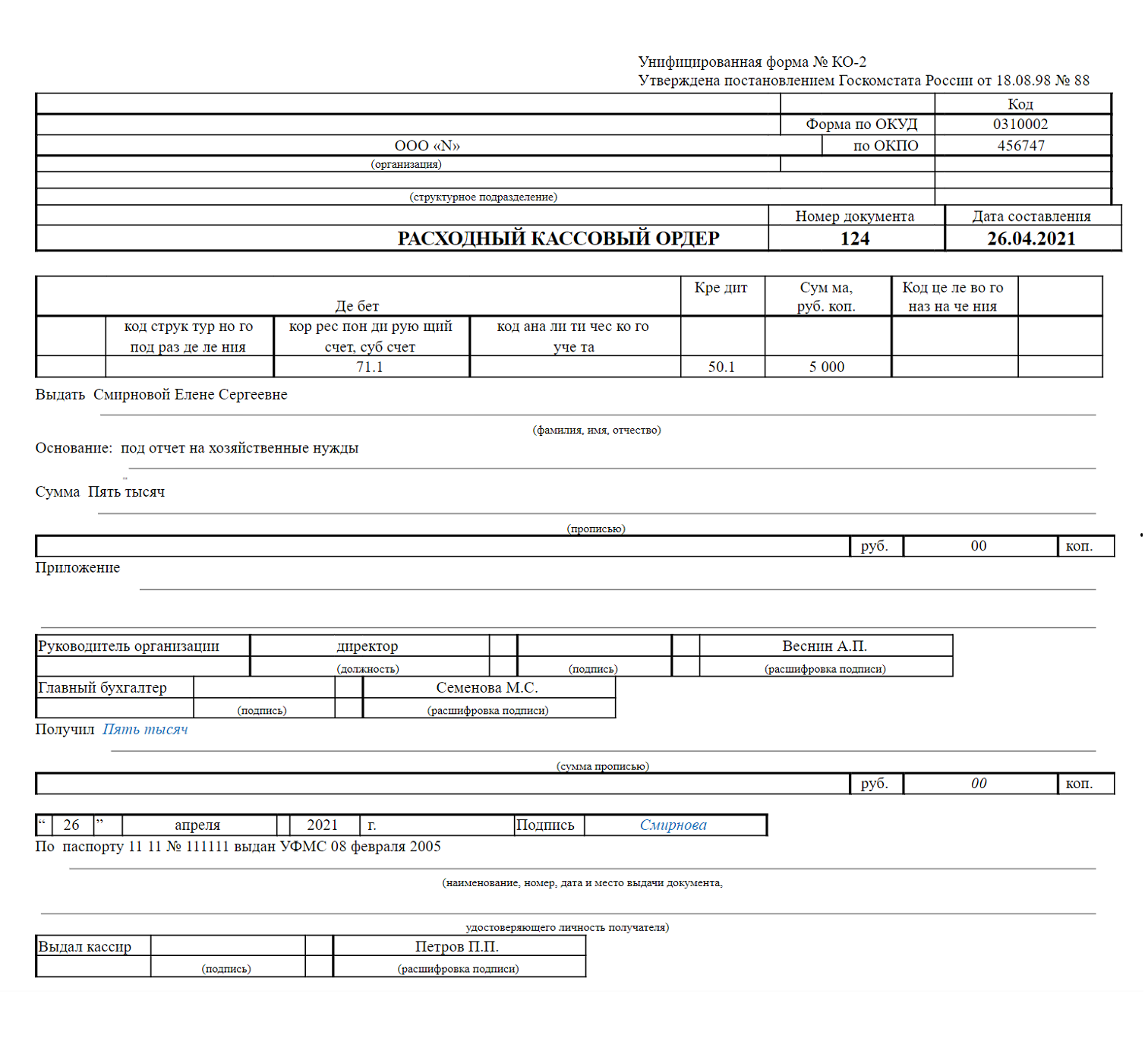

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста.

Ведение кассовой книги в обособленном подразделении

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Что такое лимит остатка по кассе

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Приказ для установления лимита по кассе.

Лимит необходимо рассчитать и закрепить во внутреннем приказе, которым может быть установлен лимит как на конкретный промежуток времени, так и на неограниченный срок, т.е. до издания нового приказа.

Упрощенный порядок.

Для малых предприятий (менее 100 сотрудников и выручка за предыдущий год менее 800 миллионов рублей) и индивидуальных предпринимателей, с 1 июня 2014 года установление лимита остатка кассы не является обязательным. Однако для его отмены необходимо оформление соответствующего приказа, основанного на Указании Банка России от 11 марта 2014 г. № 3210-У, где непременно должна содержаться следующая формулировка: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Как по правилам кассовой дисциплины происходит выдача денег подотчетным лицам

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

Ограничение в выдаче денег по правилам

Также следует уделять пристальное внимание проведению наличных расчетов между субъектами хозяйствования. Это не относится на расчеты с физическими лицами. Юридические лица и ИП могут осуществлять между собой расчеты наличными, но не более 100 тысяч рублей в пределах одного договора.

Это ограничение не применяется также при выдаче из кассы заработной платы работникам, подотчетных денежных средств работнику – физическому лицу, если эти деньги не планируется использовать на оплату товаров и услуг от имени организации на основании доверенности.

Кому и когда можно брать деньги из кассы на личные нужны

Любые доходы организации принадлежат непосредственно организации. Поэтому оплата личных нужд учредителей, даже если он всего один, из кассы предприятия производиться не может.

Это не распространяется на ИП, которые могут использовать деньги как из кассы, так и с расчетного счета в любых количествах при условии отсутствия задолженностей по уплате страховых и налоговых взносов.

В случае отсутствия у индивидуального предпринимателя приказа об отмене ведения кассовых документов, для получения наличности из кассы, должен быть обязательно оформлен расходный ордер, содержащий следующую формулировку: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

На что обращают внимание при проверке налоговые органы

Ранее уполномоченными на проверку соблюдения правил кассовой дисциплины были банки. Однако с 2012 года эта компетенция передана представителям ФНС, которые при выездной проверке могут проконтролировать:

- правильность ведения учета наличности в кассе;

- информацию, зафиксированную на фискальной памяти ККМ, путем распечатки отчетов;

- любые документы, относящиеся к оформлению кассовых операций (приходные и расходные ордера, отчеты кассового аппарата, кассовую книгу);

- своевременность выдачи кассовых чеков покупателям.

Штрафы за нарушение кассовой дисциплины

Кассовая дисциплина обязывает субъекты хозяйствования соблюдать правила и предусматривает серьезную ответственность за их нарушение. Свод возможных нарушений кассовой дисциплины содержится в ст. 14.5 и 15.1 Кодекса РФ об административных правонарушениях.

Не применение ККТ

Согласно статьи 14.5 КоАП это является нарушением и предусматривает ответственность в виде штрафа:

- на должностных лиц — от 3 000 до 4 000 рублей;

- на юридических лиц — от 30 000 до 40 000 рублей.

Как показывает практика, штраф за такие нарушения налагается на всю организацию, хотя виноватым действительно может быть только один работник.

Конечно, компании заинтересованы, чтобы оштрафовали только работника, так как сумма штрафа (согласно ст. 14.5 Кодекса РФ об административных правонарушениях) значительно ниже. Однако следует учитывать, что, добиваясь возложения штрафа на должностное лицо, можно получить в итоге два. Так как законодательство допускает наложение штрафа и на лицо, допустившее нарушение, и на организацию, в которой оно совершено.

Превышение кассового лимита

На основании статьи 15.1 Кодекса РФ об административных правонарушениях, за нарушение лимитов кассы можно получить штраф от 40 000 до 50 000 рублей. Кассовая дисциплина с 2016 года обязывает эти лимиты строго соблюдать.

Если в компании выручка составила менее 800 миллионов рублей, а численность сотрудников меньше 100 человек, компания с середины 2015 года может отменить лимит остатка кассы сразу, причислив себя к малым предприятиям.

Неоприходование наличной выручки

Неоприходованные надлежащим образом денежные средства в кассе согласно ст. 15.1 Кодекса РФ об административных правонарушениях, являются основанием для приличных по размеру штрафов (до 50 000 руб.).

Превышение лимита расчетов наличными

С учетом лимита в 100 000 рублей возникают вопросы по исчислению этих сумм, к примеру, если договор не оформлен на бумажном носителе или если оформляются однотипные договоры на разные суммы, которые менее установленного лимита

За несоблюдение процедуры обращения с наличными средствами предусмотрены штрафы, согласно ст. 15.1 КоАП РФ:

- от 40 до 50 тыс. руб. для юр. лиц (организаций);

- от 4 до 5 тыс. руб. для должностных лиц и ИП.

Дела, которые связаны с несоблюдением Указания ЦБ РФ, входят в компетенцию налоговых органов (ст. 23.5 КоАП РФ).

Левак в кофейне: как поймать бариста на воровстве

Меня зовут Саша, я владелец кофейни «Заварили» и наивный человек. Ну прямо очень. У меня есть сестра, она чуть-чуть меня старше и намного умнее. И когда мы были маленькими, она этим часто пользовалась. Она говорила: «Я придумала игру, давай сыграем!». Мы начинали играть, и когда она видела, что я выигрываю, то говорила: «Ой, забыла тебе сказать, есть еще одно правило! И по этому правилу мне добавляется 10 очков». И я отвечала: «А? Ага!» И мы играли дальше, и я никогда не выигрывала.

Сейчас я тридцатилетняя тетка, но осталась такой же наивной. Если мой сотрудник говорит: «Касса не сошлась, потому что я докинул туда из своих», я отвечаю: «А? Ага!». Если бариста говорит: «У меня жуткая запара — 60 чеков за смену! Я не успел забить продажи в кассу», я отвечаю: «А? Ага!» Я не могу и представить, что кто-то может меня обманывать.

Через неделю после того, как я открыла кофейню, друзья намекнули, что один из моих сотрудников левачит — продает мимо кассы. Я не обратила внимания. Друзья намекали снова и снова, но я не слушала: своим нужно доверять. Но мы неделю следили за отчетами по сырью и деньгам, и мне пришлось признать — цифры не сходятся. Сотрудника пришлось уволить.

Сегодня мы расскажем, как заметить воровство в своем бизнесе, даже если вы тоже наивный человек. Я опираюсь на опыт экспертов: моих друзей, бариста и обжарщиков Юры и Дениса.

- Записала: Ира Ситникова

- Поделились опытом: Юра Кривов

- Иллюстратор: Ivan Might

- Рассказала: Саша Волкова

Сколько обычно воруют

Обычно в кофейнях до 10% выручки незаметно уходит налево. Если в день вы зарабатываете 10 000 ₽, то бариста украдет три-четыре напитка — это стандартный процент левака. Если выручка в день 50 000 ₽, то бариста слевачит 5000 ₽ еще до того, как вы проснулись. Это трудно заметить, поэтому часто предприниматели закладывают 10% левака в бизнес-план.

Если бариста воруют больше, стоит насторожиться. По-крупному обычно левачат в сетевых кофейнях и на выезде. В одиночной кофейне много не украдешь.

| Одиночная кофейня — 10% | Сеть — 30% | На выезде — 50% |

|---|---|---|

| Владельцы одиночных кофеен часто строят дружеские отношения с сотрудниками, поэтому они не левачат вовсе. Если же бариста левачат, то немного — на небольших оборотах это будет слишком заметно. К тому же владелец часто сам приходит в кофейню и за всем присматривает — украсть сложнее. | В сетях складывается особая атмосфера: низкие ставки, большая текучка и неуважение к администрации. Обычно в сети новенького сразу обучают таскать налево. Принципиальные люди отказываются, но это редкость. В сетях вычислить и пресечь левак сложно. | За один выезд бариста способен вынести до половины выручки. Иногда это несколько сотен тысяч рублей. Все бегают в запаре, владелец договаривается с администрацией, организует перевозку, руководит установкой оборудования. Бариста никто не контролирует — он просто запихивает деньги в рюкзак и выносит. Часто на выездах левачат даже те бариста, которые в кофейне этого не делают. |

Кажется, что левак — это проблема сетей и выездов. Но сетевые кофейни и кофейни на фестивалях зарабатывают достаточно много: даже с 30-50% левака они выходят в плюс. Если же у вас небольшая кофейня, то даже 10-20% воровства может прикончить ваш бизнес.

Как бариста левачит

Чем лучше сотрудник считает в уме и чем он изобретательнее, тем больше разных схем левака пробует. Но начинают обычно с самой простой — деньги мимо кассы.

Деньги мимо кассы. Бариста варит напиток и отдает гостю. Затем он берет деньги и кладет в кассу, но чек не пробивает. Когда в кассе скапливается круглая сумма, бариста забирает её в карман.

Пересорт. Бариста пробивает более дешевый напиток вместо дорогого: американо вместо капучино, маленький капучино вместо большого, кофе без сиропа. Гость платит полную стоимость, и камера фиксирует, что чек напечатан. Так в кассе скапливаются лишние деньги. Когда наберется круглая сумма, бариста её заберет.

Угощение за чай. Для постоянных клиентов бариста варит бесплатно, а те кидают ему на чай. В бизнес-центрах 80% гостей — офисные работники, одни и те же люди. Если бариста умеет договариваться, то может много заработать на постоянных гостях.

Воровство штучного товара. Бариста может украсть батончик, чтобы потом продать или просто съесть. Чтобы слевачить шоколадку, опытный бариста пробивает ее вместо напитка. Например, гость заказал капучино за 150 ₽. Бариста варит напиток, отдает гостю, берет деньги, а пробивает шоколадку за 150 ₽ и кладет ее в карман.

Воровство списанки. Бариста откладывает еду в холодильник и выставляет на витрину только вечером, когда её уже никто не купит. В конце смены нераспроданную еду бариста списывает и съедает бесплатно.

«Нерабочий» терминал для карт. Бариста или официант говорит гостю, что терминал не работает, и предлагает скинуть деньги на свою карточку — мол, я потом разберусь. Некоторые идут дальше: предлагают постоянным гостям купить сразу десять напитков за наличные или скинуть на карту. Так бариста одним махом проводит десяток напитков мимо кассы.

Свой терминал для карт. Бариста открывает ИП или берет терминал у знакомого бизнесмена, ставит на стойку и весь безнал проводит через него. Да, такое тоже бывало.

Как бариста покрывает недостачу

Когда бариста продает напитки мимо кассы, на складе образуется дефицит. Должны были потратить зерна на 1000 напитков, а потратили на 1100 — инвентаризация покажет недостачу. У бариста есть несколько способов это скрыть.

Без учета. Если у вас нет товароучетной системы и вы не проводите инвентаризацию, то не заметите недостачу. Бариста об этом знает, поэтому будет воровать спокойно.

Подкрученные настройки. Бариста может потихоньку снизить расход: недолить 20 мл молока из 200 мл, перенастроить кофемолку, чтобы сыпать не 18 г, а 16,5 г зерна. Так за смену удастся скрыть те самые 10% левака.

Если бариста идейный, ему жаль портить напиток. Тогда он может недоливать сиропы. Для многих гостей 20 мл сиропа — слишком сладко, можно наливать в два раза меньше. Десять сиропчиков — уже две-три сотки в кармане. Бариста пробивает чек, а разницу кладет в карман.

Свои продукты. Бариста торгует своими продуктами. Предварительно он забирает домой ваши упаковки от кофе, сиропа, молока. Мол, я их собираю. Затем покупает в магазине за углом дешевые продукты, перекладывает в вашу упаковку и проносит на склад. Остается выставить их на полку и варить мимо кассы — недостача будет больше 10%. Если в одиночной кофейне заполненный продуктами рюкзак вызовет подозрение, то в сети его никто не заметит.

Как вычислить левак

Часто бариста, которые левачат, спрашивают предпринимателя: «Ты доволен? Все хорошо? Мы в плюсе?». Они знают, что если бизнесмен получает то, что планировал, он спокоен. Представьте, вы рассчитывали варить 60 чашек в день, и вы их варите. Расход зерна и молока примерно правильный, и вы спокойны. Вы развиваетесь, и выручка растет — вы по-прежнему спокойны. Откуда вам знать, что выручка была бы ещё больше, если бы бариста не левачил.

Видеокамеры. Камеры сработают на новичках, а прожженные бариста знают, что их не стоит бояться.

Бариста может вынимать наличные не из денежного ящика на виду у камеры, а в темноте под столом, когда будет складывать выручку в сейф. Камера этого не увидит.

Камеру можно обмануть. Был случай, когда бариста привязал напротив камеры воздушный шар. Владелец обратил на это внимание спустя несколько смен. А еще камера может сломаться, испачкаться или «случайно» сдвинуться. Но дело даже не в этом.

Запись одной смены — это 10-14 часов непрерывного видео. Если у вас четыре камеры — 40-56 часов. Чтобы просматривать все записи даже с двукратным ускорением, нужен отдельный работник.

Если видео помечено тегами — засечками на моменте каждой продажи — это намного удобнее. Но и это не спасает, если качество картинки не слишком хорошее: по записи вы не поймете, большой капучино он сварил или маленький. Вы потратите деньги на хорошую камеру, а поймать за руку не сможете всё равно.

Камера поможет предотвратить воровство, только если сотрудник неопытный и боится. Он просто постесняется перед ней левачить. Но для этого достаточно поставить одну дешевую камеру — нет смысла тыкать их в каждом углу и потом просматривать многочасовое видео.

Тайный покупатель. Наймите человека, который придет в кофейню и сделает конкретный заказ. Пусть заказ будет сложный и такой, на котором так и хочется слевачить: кофе на растительном молоке с сиропом и круассан. Затем тайный покупатель должен рассказать, как его обслужили, и отправить вам чек. Так бариста можно поймать за руку. Нанять такого человека не сложно — услуга «тайный покупатель» есть в каждом городе, погуглите. Но лучше попросите подругу или случайного прохожего: опытные бариста проходили эту проверку не раз и помнят «тайных покупателей» в лицо.

Тайный бариста. Найдите неподкупного бариста — пусть отработает одну-две смены.

На одной и той же точке соотношение между напитками обычно не меняется: черный, белый, американо. Не бывает, чтобы люди резко начали пить молоко или вдруг перешли на черный кофе. Если у нового бариста все пьют капучино, а у его сменщика — американо, значит, что-то не так.

То же самое работает со способами оплаты: на точке всегда примерно одинаковая доля наличных платежей. Если у нового бариста намного больше наличных платежей, чем у вашего постоянного, значит, ваш бариста левачит. Он не может украсть платежи по карте, поэтому забирает все наличные — их доля уменьшается.

Если вы поменяли бариста и структура заказов и платежей резко изменилась, ваш бариста левачит.

Проверка кассы в середине дня. Придите в кофейню в середине дня и проверьте кассу. Если в кассе больше наличных, чем пробито по кассе, значит, бариста левачит.

Сотрудники не воруют то, чего ещё не заработали. Нельзя взять из кассы 500 ₽ в надежде, что потом проведешь эту сумму мимо кассы. Нет, сотрудник сначала копит в кассе деньги, которые налевачил, а потом уже их забирает — такая вот воровская этика.

Если забирать деньги каждый раз, когда не пробил чек (или пробил, но не на всю сумму), то излишка в кассе не будет. Но такие махинации проще отследить на камере, да и гости такое могут заметить. Чтобы не попасться, бариста прикидывает в уме, сколько накопилось, и забирает круглую сумму.

Если обнаружили в кассе излишек — ваш бариста левачит.

Инвентаризация. Посчитайте, сколько на каждый напиток уходит зерна, молока и других расходников. Внесите эти данные в товароучетную систему. Система будет сопоставлять продажи и расход продуктов — так вы заметите, если не хватает зерна, молока или стаканов. Инвентаризация это покажет.

То же самое можно прикинуть грубее. Посчитайте, сколько у вас должно уходить продуктов на определенную сумму выручки. Например, на 10 000 ₽ выручки должен уходить 1 кг кофе и коробка молока. Через две-три недели проверьте остатки, посчитайте, сколько продуктов израсходовали и сколько выручили. Если разница больше 10%, это подозрительно.

Когда мои друзья рассказывали про левак, у меня ещё не было товароучетной системы. Мои друзья объясняли мне систему с помощью молока. Они взяли крайний случай, когда на каждый напиток уходит 250 мл молока — это четыре напитка с литра. Если напиток стоит 200 ₽, выручка с литра молока — 800 ₽. Если варить только латте и капучино, с 10 л молока выручка должна быть 8000 ₽. Но кроме напитков с молоком бариста варит американо, эспрессо и другие черные напитки. Значит, выручка должна быть еще больше — около 10 000 ₽ с 10 л молока. Я выручала всего 5000 ₽. То есть с литра молока получалось два напитка вместо четырех — очевидно, что бариста левачил.

Расход, который вы рассчитаете теоретически, не всегда совпадет с реальностью: есть усушка, утряска, случайные потери, смалывание зерна для настройки молки. Чтобы этот способ сработал, прежде чем проводить инвентаризацию, нужно месяц поработать и посчитать реальный расход продуктов.

Счет Х-отчетам. Не все бариста хорошо считают в уме — многим нужно снять х-отчет, чтобы свести кассу. Если бариста снял десяток отчетов за день, значит, ему пришлось вести сложные подсчеты. Скорее всего, он считал, сколько налевачил.

Какие бариста левачат

Удивительный факт: для общепита левак — обычное дело, им занимаются нормальные приятные люди. Вы не узнаете их по особым повадкам: левачат очень многие, это норма. Если бариста вам понравился по-человечески, это не значит, что он не ворует.

Воруют или все, или никто. Если вор — одиночка, то продажи и расходы в его смену будут хуже, чем у других, и его быстро вычислят. Если вы поймали вора, то лучше смените всю команду.

Если воришка одиночка, он будет брать как можно больше смен. В графике 2/2 касса будут подозрительно прыгать — его быстро вычислят. Поэтому он старается взять 5 или 7 смен в неделю. Присмотритесь к таким сотрудникам.

Что толкает бариста на воровство

Одни и те же бариста могут не левачить в одной кофейне и левачить в другой. Это зависит от отношений в команде, от его материального положения и от много чего ещё. Вот что может спровоцировать бариста.

Штрафы. Если прижать бариста штрафами, они считают своим долгом слевачить — совершить возмездие. Если начать бить бариста по рукам за каждый пролитый стакан молока и лишний грамм зерна, вы их только разозлите. И даже человек, который до этого не левачил, может начать это делать назло.

Наличные. Чем больше наличных в кофейне, тем больше соблазн. Левачить на безнале рискнут только самые отчаянные — пронесут в кофейню свой терминал. Наличку украсть намного проще.

Отсутствие товарного учета. Если нет учета, то в кофейне анархия. Рано или поздно бариста этим воспользуется. У меня до введения товароучетной системы реальный расход зерна и молока отличался от планового на 150% вместо 10%. Без учета я не могла выяснить, в чем причина, и теряла деньги.

Увольнение, закрытие кофейни. Бариста начинают люто левачить, когда понимают, что работать им тут недолго. Если узнают, что точка закрывается через месяц, переходят в режим хардкор. Это происходит потому, что терять уже нечего, а ещё они боятся не получить зарплату.

Симптомы левака:

— в кассе лишние деньги;

— бариста не выдает гостям чеки;

— на складе не хватает расходников: молока, стаканов, зерна;

— на складе не те расходники, которые должны быть;

— в чашке кофе не хватает молока или кофе;

— в кассе в какой-то момент резко меняется соотношение напитков или нала/безнала;

— бариста берет 5-7 смен в неделю;

— бариста снимает десяток х-отчетов за день.

Отмазки сотрудников:

— «не было сдачи, я доложил в кассу из своих или из чая»;

— «у меня запара — я не успеваю бить чеки»;

— «я настраивал кофемолку, поэтому смолол лишнее зерно»;

— «наверное, что-то не так посчитали»;

— «мне просто нужны деньги»;

— «хотел убедиться, что всё верно свел».

По отдельности эти симптомы могут ничего не значить, но вместе подозрительны.

Как бизнесу работать с наличными и не попасть на штрафы

Кассовая дисциплина — это порядок работы с наличными, установленный Банком России.

Ее должны соблюдать все компании и предприниматели — иначе налоговики могут оштрафовать. Расскажу, что нужно знать о кассовой дисциплине, чтобы не попасть на штрафы.

Зачем нужна кассовая дисциплина

Обычно под кассой имеют в виду аппарат, который выдает чек. Но есть еще одно понятие — касса организации, или операционная касса.

Касса организации — это все операции компании с наличными, которые подтверждены документами. Например: выдать работникам зарплату, передать выручку инкассаторам, принять оплату от покупателя.

Кассовую дисциплину обязаны соблюдать все организации, у которых в обороте есть наличка: магазины, кафе, автозаправки. Если компания со всеми расплачивается исключительно безналом, ее это не касается.

Обычно работник, который выдает и принимает деньги — это кассир. Еще с кассовыми документами работает бухгалтер, а некоторые из них подписывает руководитель. В розничной торговле может быть продавец-кассир, а еще — бухгалтер-кассир. В этих должностях функции совмещаются. В маленькой организации все кассовые документы может вести один человек, сам руководитель.

Кассовые документы подтверждают движение денег по кассе. Если документов нет или они оформлены неправильно — невозможно установить, сколько денег должно быть у организации. Еще кассовые документы могут потребовать при налоговой проверке. За несоблюдение кассовой дисциплины могут выписать штраф.

ИП ведут кассу в упрощенном порядке. Для них обязательны только документы на выдачу зарплаты работникам наличными. Еще ИП должны соблюдать лимит расчета наличными и тратить наличную выручку только на разрешенные цели. Все остальное касается только организаций.

Где хранить наличные, каждая организация и предприниматель решают сами. Как правило, это сейф или ящик контрольно-кассовой техники, ККТ. Важно, чтобы место могло закрываться на ключ — на случай если кассиру нужно куда-то отойти. Но государство место хранения наличных денег не регулирует. Руководитель компании или ИП решают сами, как хранить наличные.

Какие документы нужны для работы с наличными

Все действия с наличными подтверждают кассовыми документами. Всего их пять:

- Приходный кассовый ордер — ПКО.

- Расходный кассовый ордер — РКО.

- Кассовая книга.

- Платежная ведомость.

- Книга учета кассиром принятых денежных средств.

Обязательные из них первые три. Платежная ведомость и книга учета кассиром принятых денежных средств оформляются только в некоторых случаях. Расскажу подробно о каждом кассовом документе.

Приходный кассовый ордер — ПКО. ПКО подтверждает, что наличные поступили в кассу. Заполняет документ бухгалтер по форме № КО-1 , утвержденной Госкомстатом, — указывает номер ордера, дату, кто вносит деньги, основание, сумму цифрами и прописью.

Ордеры оформляют и в электронном виде — но тогда у бухгалтера и кассира должны быть электронные подписи.

Приходный кассовый ордер оформляют либо по данным чеков, выбитых за смену, либо по отчету о закрытии смены — его выдает кассовый аппарат в конце рабочего дня. Организация или ИП сами решают, как им удобнее: заполнять отдельный ордер на каждый чек или делать один ПКО по всей выручке за смену. Отдельные ордеры на каждый чек могут быть удобны, например, для автомагазинов или в оптовой торговле. Вторым способом пользуется большая часть торговых точек, особенно магазины и кафе, где большой поток клиентов.

Расходный кассовый ордер. РКО тоже оформляет бухгалтер, но уже когда нужно выдать наличные. Например, зарплату сотрудникам, деньги на оплату коммунальных услуг или покупку воды в офис.

В расходном кассовом ордере указывают его номер, дату, паспортные данные получателя денег, сумму цифрами и прописью.

Кассовая книга. В нее вносят все движения по кассе за день и за определенный период — месяц, квартал, год. Записи делают по каждому приходному и расходному ордеру.

- Например, 4 марта кассир магазина положил в кассу выручку — 109 000 ₽, и в тот же день передал ее в банк. За 4 марта в кассовой книге будет две записи — по приходному кассовому ордеру на 109 000 ₽ и расходному ордеру на такую же сумму.

- 11 марта бухгалтер магазина снял в банке 80 000 ₽ на зарплаты и выдал их работникам. В этот день в кассовой книге будет две записи — одна о поступлении наличных из банка, вторая о выдаче зарплаты.

- Больше движений по кассе организации за этот месяц не было, поэтому в кассовой книге за март будет два листа — за 4 и 11 марта.

Расчетно-платежная ведомость. Ее оформляют, когда выдают работникам зарплату наличными. На общую сумму, указанную в расчетно-платежной ведомости, оформляют один расходный кассовый ордер. Если сотрудников мало, вместо ведомости можно сделать расходные кассовые ордера на каждого.

В расчетно-платежной ведомости указывают:

- Период, за который выдают зарплату.

- Дату и номер ведомости.

- ФИО каждого работника, его табельный номер, должность, оклад.

- Количество отработанных дней.

- Сумму начисленной заработной платы, сумму удержаний — НДФЛ и других.

- Задолженность за работником или работодателем на начало периода, если она есть.

- Сумму к выплате.

В ведомости обязательно пишут общую сумму выдачи и срок, за который зарплату должны выдать из кассы.

Еще есть платежная ведомость. В отличие от расчетно-платежной, в ней только суммы к выдаче по каждому работнику, а начисления — в отдельной расчетной ведомости.

Какие ведомости использовать, решает организация — кому как удобнее.

Книга учета принятых и выданных кассиром денежных средств. Ее заполняют, если у компании или ИП несколько кассиров и они передают друг другу деньги. Например, мелкие купюры на размен в магазине. Кассиры при этом могут работать в разных местах — один в офисе, другой в магазине, третий на складе. Если кассиров несколько, один назначается старшим. Если кассир один, то книга не нужна.

Какие правила нужно знать при работе с документами

Кассовые документы оформляют, если в течение дня были операции с наличными, если нет — не нужно. Вот еще несколько основных правил.

Можно купить кассовую книгу или оформлять ее — в электронном виде с КЭП и без нее. Кому как удобно. Если компания ведет кассовую книгу на компьютере, в конце дня листы кассовой книги распечатывают в двух экземплярах и подписывают.

Важный момент: если в компании нет электронного документооборота, но она ведет учет в системах вроде 1С, СБИС и «Контур-эльба», то все бумаги надо распечатывать и подписывать вручную.

При электронном документообороте кассиры и бухгалтеры обмениваются документами в защищенном сервисе и используют электронную подпись, поэтому дублировать их на бумаге не нужно.

В документах не должно быть исправлений. Если допустили ошибку, придется составлять заново, в том числе и в электронном виде.

Хранить все кассовые документы надо минимум 5 лет. Исключение — документы на выплату зарплаты, их хранят 6 лет, а если на работников не ведутся лицевые счета — 50 или 75 лет. Сроки отсчитываются после окончания года, в котором составлены документы. Например, для бумаг, оформленных в 2020 году, срок хранения начинается с 1 января 2021 года.

В конце рабочего дня кассир считает деньги в кассе и проверяет с записями кассовых документов — совпадают ли суммы. Составлять кассовые документы — функция бухгалтера, принимать и выдавать деньги — кассира. Но на практике один работник может совмещать функции. Например, бухгалтер-кассир может заниматься оформлением документов, приемом и выдачей наличных. А продавец в магазине часто принимает наличные, то есть выполняет функцию кассира.

- В супермаркете работает кассир. Он принимает наличные, пробивает чеки и в конце дня снимает отчет о закрытии смены. Затем деньги он сдает главному кассиру. Бухгалтер делает приходный кассовый ордер на сумму принятых от кассира денег.

- Руководителю нужны были средства под отчет на покупку кофемашины. Он получил из кассы 50 000 ₽, купил кофемашину за 30 000 ₽ и теперь должен вернуть остаток согласно авансовому отчету. Для этого бухгалтер составляет приходный кассовый ордер на 20 000 ₽, и с ним руководитель идет в кассу. Кассир проверяет ПКО, принимает деньги от руководителя и выдает ему квитанцию.

Иногда на кассира возлагается часть обязанностей бухгалтера — самостоятельно составлять некоторые приходные и расходные документы. Вот как тогда будут выглядеть его действия.

- Кассир Анна проработала смену и стала снимать кассу — то есть считать выручку и формировать отчет о закрытии смены с кассового аппарата. Согласно должностной инструкции, Анна самостоятельно оформляет приходный кассовый ордер на выручку. Под конец дня у нее есть: составленный ею ПКО на наличную выручку в сумме 43 980 ₽ и два расходных ордера — на выдачу 3000 ₽ работнику под отчет и на сдачу наличных 40 000 ₽ в банк.

- Теперь Анна считает деньги. По документам остаток на начало смены был 1459 ₽, на конец — 2439 ₽. Анна пересчитывает остаток: 1459 + 43 980 − 3000 − 40 000 = 2439 ₽.

- В начале следующего дня Анна передает кассовые документы бухгалтеру Елене, и та составляет лист кассовой книги за предыдущий день, чтобы зафиксировать новый остаток на начало смены — 2439 ₽. После этого Анна и Елена расписываются в кассовой книге.

Как принимать наличные

Деньги принимает кассир. Он пересчитывает и проверяет платежеспособность банкнот. При этом у покупателя должна быть возможность наблюдать за действиями кассира. Кассир обязан принимать деньги даже с небольшими повреждениями, например надорванные купюры.

В конце смены кассир формирует с помощью кассового аппарата отчет о закрытии смены и сдает деньги главному кассиру. Если по инструкции кассир сам составляет приходные и расходные документы, он оформляет приходный кассовый ордер на выручку, а также другие поступления в его кассу, и потом передает кассовые документы бухгалтеру.