Куда вложить деньги, чтобы получать ежемесячный доход

Уровень инфляции с каждым годом растет и в 2021 году уже превысил 6%. То есть, именно на такой процент за последний год обесценились сбережения, хранящиеся “под подушкой”. Чтобы не терять деньги просто так, важно заставить их “работать”. Более того, удачно размещенные инвестиции позволят не только сохранить, но и приумножить капитал. Выгодно вложив деньги, можно получать пассивный ежемесячный доход, который станет отличной прибавкой к зарплате или заменит ее. Давайте же разберем, куда вложить деньги, чтобы получать ежемесячный доход.

Содержание

- Почему стоит инвестировать деньги

- Типы инвестирования

- Во что инвестировать, чтобы получать доход каждый месяц

- Что нужно сделать перед тем, как вкладывать деньги

- Как правильно инвестировать

Почему стоит инвестировать деньги

Инвестировать — означает размещать свой капитал с целью получения прибыли. В стереотипном представлении инвестор — человек в дорогом костюме, каждую минуту проверяющий котировки акций. Но портрет типичного инвестора иной. Это обычные люди, которые трудятся на обычных работах, имеют семью и не увлекаются исключительно финансами. Для них инвестирование — источник дополнительного дохода, возможность жить лучше и качественней, способ обеспечить себе комфортную старость.

Заниматься инвестированием можно в любом возрасте и не всегда для этого нужна большая сумма. Если подумать, то это единственный вариант получать стабильный пассивный доход, откладывать на старость или разбогатеть. Фактически, инвестирование означает то, что ваши деньги работают на вас. В то время, как с детства нас учили, что это мы должны работать, тратить свои умственные и физические силы на то, чтобы получить деньги.

Но слегка поразмыслив, не сложно понять, чтобы получать больше денег нужно и больше работать, а человеческие ресурсы не безграничны. Никто не может работать больше разумных пределов, и не всем удается дослужиться до высокой должности и получить финансовую независимость работая. Та и зачем нужны тогда деньги, если вы будете все время работать?

Учитывая это, инвестировать по определению необходимо. Условно финансовые вложения можно представить в виде вашего заместителя, который работает вместе с вами или вместо вас. Ему все равно, чем вы заняты: работаете, пьете чашку любимого кофе или летите в самолете на курорт — он продолжает работать вместо вас.

Вот лишь некоторые преимущества инвестирования:

- получать доход можно без существенных усилий;

- потенциально можно получить огромную прибыль;

- инвестирование защищает от инфляции;

- единожды вложив средства в успешный проект можно обеспечить себе безбедную старость.

Помимо этого, инвестирования способствует также получению новых знаний, навыков и умений.

Типы инвестирования

С понятием инвестирования знакомы многие, но мало кто разбирается в видах вложения капитала. Классифицируют типы инвестирования по времени размещения капитала, размеру, объектам инвестирования, форме собственности, уровню рисков и целям.

По срокам можно выделить следующие типы инвестирования:

- кратковременные — капиталовложение сроком до 1 года;

- среднесрочные — деньги требуется вложить на срок от 1 года до 5 лет;

- долгосрочные — срок инвестирования 5 и более лет.

По форме собственности можно также различить три типа капиталовложения. Инвестирование считается частным, если инвестором выступает физическое лицо, зарубежным — если вложение капитала осуществляет нерезидент страны, и государственным — вкладчиком является государственное учреждение.

По уровню рискованности все виды инвестирования можно разделить на следующие категории:

- консервативные с минимальным риском потерять вложения;

- среднерискованные с умеренным риском;

- агрессивные с высоким риском и высокой прибылью.

В зависимости от того, что выступает объектом инвестирования, классифицировать инвестиции можно также на три категории:

- спекулятивные — заработать на данного рода инвестициях можно купив их дешевле и продав дороже;

- венчурные — инвестирование в перспективные сферы деятельности, например, стартапы, ноу-хау технологии;

- реальные — вложение в существующие объекты, например, коммерческие здания или драгоценные металлы.

Что же касаемо целей инвестирования, можно выделить следующие типы:

- прямые инвестиции — капиталовложения осуществляется в одно направление;

- портфельные — инвестор вкладывается сразу в несколько проектов и из них формирует инвестиционный портфель;

- интеллектуальные — поддержка инвестициями научных и технологических проектов;

- нефинансовые — инвестиции, не требующие материальных затрат, например, затраты на получения образования.

Учитывая вышеуказанные типы инвестирования следует сразу решить для себя какой формат капиталовложения вам подходит и на какие риски вы готовы пойти.

Во что инвестировать, чтобы получать доход каждый месяц

Существует множество финансовых инструментов куда можно вложить деньги, чтобы получать стабильный доход каждый месяц. Выбор между ними зависит от размера инвестиционного капитала, желаемой доходности, допустимых рисков, текущих знаний, навыков или готовности им обучаться.

Ниже мы рассмотрим множество инвестиционных инструментов, распишем особенности, преимущества и недостатки каждого из вариантов.

Банковский депозит

- Сумма инвестиций: от $10.

- Ежемесячный возврат: от 5-14%.

- Преимущества: минимальные риски; сбережения защищены фондом страхования вкладов.

- Недостатки: инфляция, невысокая доходность; чтобы жить только на проценты потребуется вложить большую сумму.

Открытие банковского вклада можно назвать наиболее доступным и наименее рискованным вариантом капиталовложения. Сегодня многие банки позволяют открыть депозит прямо онлайн и разместить на него любую доступную сумму, которая есть в наличии. Кроме того, многие депозитные договора предусматривают теперь возможность досрочного закрытия депозита в любой момент.

Проценты по депозитам варьируются от суммы, срока, валюты, условий банка. В среднем за размещения вклада в национальной валюте можно получить от 5 до 14% годовых. Начисление процентов по вкладу может производится как на депозитный счет, увеличивая в геометрической прогрессии размер депозита, так и на основной.

Депозитные программы без возможности пополнения и досрочного снятия имеют более высокий процент. Но несложно подсчитать, что для того, чтобы получать хотя бы чуть больше 100 долларов в месяц по депозиту с 12% годовыми в месяц, нужно вложить порядка 10 тыс. долларов. Поэтому, несмотря на возможность начать с минимальных вложений, чтобы получать хороший ежемесячный доход, потребуется хороший начальный капитал.

Акции

- Сумма инвестиций: от $10-1000.

- Ежемесячный возврат: 25-50% прибыли компании, распределенные пропорционально количеству акций, доход от роста акций непредсказуем и варьируется от 2-3% до нескольких тысяч.

- Преимущества: есть возможность получить потенциально высокий доход; не требует усилий в случае использования услуг брокера.

- Недостатки: рынок акций непредсказуем; акции многих компаний растут лишь на небольшой процент за долгий срок.

С этим финансовым инструментом скорей всего знакомы многие. В свое время практически у каждого были акции национального банка, завода, где он работал и еще парочки местных компаний. Купить акции можно было прямо в компании или банке. Но сегодня в основном купля и продажа акций на фондовом рынке осуществляется через лицензированных брокеров.

Брокер представляет собой посредника, который от вашего имени совершает сделки на фондовом рынке, фиксирует доход, уплачивает налоги. За свои услуги брокеры взимает небольшую комиссию с прибыли.

Получать прибыль от акций можно с дивидендов. В случае владения дивидентной акцией инвестору полагается определенный процент от прибыли компании каждый месяц. Получать доход можно также на росте стоимости акций и спекулятивной торговлей ими. Ежемесячный доход в данном случае зависит от суммы инвестиций, ситуации на рынке и умений брокера. К примеру, акции компании Tesla в прошлом году подорожали на более чем 700%, несмотря на кризис вызванный пандемией.

Размер начальных инвестиций зависит от стоимости акций компании или условий брокера. Некоторые брокерские компании предлагают начать инвестирование начиная с $10, другие работают только с инвесторами, готовыми инвестировать от $1000 и более.

Облигации

- Сумма инвестиций: от $10-1000.

- Ежемесячный возврат: 7-10%.

- Преимущества: высокая ликвидность;

- Недостатки:

Выгодно вложить деньги можно и в облигации. Данный инвестиционный инструмент также позволяет зарабатывать на фондовом рынке, но с меньшими рисками. В отличие от акций, держателю облигаций полагается фиксированный доход, размер которого заранее известен. Формально, с помощью облигаций инвестор дает свои деньги взаймы компаниям и получает за это определенную процентную ставку.

Кроме того, облигации обладают высокой ликвидностью. Это означает, что в нужный момент их можно легко продать. И в моменты кризиса фондового рынка их можно назвать главным кризисным активом.

Более надежными считаются облигации государственных компании, а не корпоративные, поскольку у них шанс обанкротиться ниже. Есть также и еврооблигации, номинированные в иностранной валюте. Их доходность составляет 2-3%, но за счет колебаний курса национальной валюты может быть и значительно выше.

Жилая недвижимость

- Сумма инвестиций: от $30-40 тысяч.

- Ежемесячный возврат: $200-400 в месяц в виде арендной платы или 0-50% при перепродаже.

- Преимущества: можно получить хороший прирост капитала, если немного подождать; стабильный рынок; актив не обесценивается.

- Недостатки: высокий порог входа; нужно постоянное участие; не высокая месячная доходность.

Покупка жилой недвижимости является хорошим способом уберечь свой капитал от инфляции, ведь в долгосрочной перспективе стоимость жилья постоянно растет. Особенно внушительный рост стоимости можно заметить в крупных, быстроразвивающихся городах.

Инвестиции в недвижимость — один из лучших вариантов куда лучше вложить деньги, чтобы гарантированно получать стабильный ежемесячный доход. Ведь сдавая квартиру в аренду можно получать по $200 и более, в зависимости от состояния жилья, города и количества квадратных метров. Кроме этого, постепенно будет расти и сама стоимость жилья.

Чтобы зафиксировать крупную прибыль на рынке недвижимости, можно приобрести жилье от строителей, а после сдачи дома продать его по более высокой цене. Доход от данной спекуляции может достигать и 50%. Однако, существует риск, что дом так и не будет сдан, и тогда можно уйти даже в существенный минус.

Коммерческая недвижимость

- Сумма инвестиций: от $100 тыс. долларов.

- Ежемесячный возврат: от $800-1000.

- Преимущества: стабильность; высокая доходность; арендаторы сами заботятся о хорошем состоянии недвижимости.

- Недостатки: высокие начальные инвестиции; можно долго искать подходящего арендатора.

Покупка коммерческой недвижимость может стать отличным капиталовложением. Многие аналитики и эксперты сходятся во мнении, что коммерческая недвижимость приносит инвесторам в два раза больше прибыли, нежели жилая. Кроме того, арендаторы коммерческой недвижимости чаще всего заключает договор сразу на весомый срок, и сами заботятся о том, чтобы помещение было в отличном состоянии.

Под понятием инвестирования в коммерческую недвижимости можно подразумевать что угодно, от покупки помещений для маленьких магазинов до строительства торговых центров. Естественно, чем больше размер первоначальных инвестиций, тем выше и ежемесячный доход. При этом спрос на коммерческую недвижимость постоянно растет. Только за последний год спрос на помещения на первых этажах вырос на 25-30%, а на маленькие офисы на 10-15%.

Субаренда

- Сумма инвестиций: от $150-200.

- Ежемесячный возврат: $600.

- Преимущества: доступна даже с небольшими инвестициями; практически нет риска.

- Недостатки: требует постоянного поиска новых арендаторов; возможна потеря части прибыли из-за простоя.

Субаренда — временная переуступка арендованного жилья или его части другим арендаторам. Это не только хороший способ снизить затраты на аренду собственной недвижимости, но и получать стабильный доход. Получать доход с субаренды можно несколькими путями:

- сдавая лишнюю часть своего арендованного жилья;

- арендуя недвижимость дешевле и сдавая дороже на долгосрок;

- снимая на долгосрок и сдавая посуточно.

Последняя схема наиболее распространенная, ведь аренда посуточно, особенно в крупных и туристических городах очень востребована, а в пересчете на долгосрочную аренду стоит намного дороже.

Существенное преимущество данного способа инвестирования заключается в том, что он доступен даже тем, у кого еще нет весомого капитала. Прибыль относительно небольшая, но ее можно реинвестировать в другие проекты или объекты.

Криптовалюты

- Сумма инвестиций: от $10.

- Ежемесячный возврат: во многом зависит от типа инвестирования и навыков, и варьируется от 3% до нескольких тысяч процентов.

- Преимущества: не требует наличия крупного капитала; доступно множество вариантов заработка на криптовалютах; есть возможность получить огромную прибыль.

- Недостатки: нужно знание рынка; высокие риски.

Приумножить деньги легко позволит инвестирование в криптовалюты. Рынок цифровых активов отличается куда большей волатильности, нежели фондовой, а поэтому может принести и более высокую потенциальную прибыль своим инвесторам.

Есть множество вариантов получать прибыль от инвестирования в криптовалюты:

- Трейдинг. Данный способ предполагает получение спекулятивной прибыли от покупки и перепродажи криптовалют на специализированных биржах. Для успешной торговли криптовалютами потребуются определенные знание и навыки. Есть и брокеры криптовалют, готовые помочь за небольшую комиссию.

- Майнинг. Инвестировать средства можно в оборудование для добычи криптовалют. Но и данный способ нельзя причислить к пассивному виду заработку, ведь потребуется постоянно следить за работой майнинговой фермы, обновлять оборудование и переключаться между добычей различных криптомонет. Для создания собственной рентабельной фермы по добыче криптовалют потребуется достаточно крупные капиталовложения в оборудование.

- Облачный майнинг. В данном случае также предполагается инвестирование в добычи криптовалют, только для инвестора это сводиться к заключению контракта на добычу онлайн со специализированной компанией. Средства от облачной добычи обычно зачисляются ежедневно, а размер начальных инвестиций может составлять всего несколько десятков долларов.

- Холдинг. В перерасчете на длительный срок стоимость криптовалют постоянно растет. Наглядным примером тому является стоимость Биткоина, которая с нескольких центов возросла до 60 тыс. долларов. Поэтому, чтобы получать прибыль от криптовалют, достаточно инвестировать в перспективный коин и удерживать его некоторое время.

- Стейкинг. Можно сказать, что стейкинг — улучшенная версия майнинга. Сегодня многие криптовалютные проекты позволяют своим инвесторам зарабатывать пассивный фиксированный доход удерживая монеты на своем счету, обрабатывая транзакции и поддерживая работу блокчейн цепи. Ставки по стейкингу варьируются от 3% до 50% годовых.

Экономика цифровых активов постоянно развивается. Ежегодно на рынок выходят сотни перспективных проектов, построенных на блокчейне. Это открывает перед инвесторами огромные перспективы заработка, а самое главное — инвестировать в криптовалюту и при этом хорошо зарабатывать можно даже с минимальными вложениями.

- Сумма инвестиций: от $100.

- Ежемесячный возврат: от 0 до нескольких тысяч процентов.

- Преимущества: грамотно вложив деньги можно получить высокую прибыль.

- Недостатки: высокие риски; блокировка актива на несколько месяцев; нужно фундаментально изучать компанию, выходящую на IPO, на что потребуется много времени.

IPO — первичное размещение акций. Принцип здесь тот же, что и при инвестировании в акции, однако вкладываются инвестора не в уже хорошо известные компании, а начинающие, и те, которые только становятся публичными и открывают продажу своих акций.

Вложения в IPO могут порадовать высокой доходностью. Однако, тут есть свои подводные камни. На рынок IPO могут выходить совсем молодые компании-стартапы с высокими рисками обанкротиться. Если спрос на акции большой, акции будут распределены пропорционально между инвесторами и купить их желаемое количество не выйдет. Также обычно спустя три месяца после завершения IPO инвестора не могут продавать акции данной компании. Это делается, чтобы спекулянты не обвалили их стоимость.

ICO и IEO

- Сумма инвестиций: от $10.

- Ежемесячный возврат: сотни и тысячи процентов.

- Преимущества: большой выбор проектов; возможна огромная прибыль; цифровые активы — перспективная сфера экономики.

- Недостатки: многие проекты ICO заканчиваются провалом; нужен фундаментальный анализ проекта; высокие риски.

Фактически, ICO и IEO — аналоги IPO для криптовалютного рынка. Инвестора могут принимать участие в запуске новых проектов, оказывая им финансовую помощь на ранних стадиях посредством покупки токенов. Данный вид инвестирования в криптовалюты связан с наибольшими рисками, но в случае успеха инвестор может получить сотни и тысячи процентов прибыли.

ICO — первичное предложение монет. В 2017 году эта форма инвестирования наделала много шума и превратила рынок криптовалют в настоящий пузырь. В рамках проведения ICO инвесторам предлагают к покупке токены новых проектов по наиболее низкой цене. Совершить покупку обычно предлагается на официальном сайте будущего проекта — инвестор отправляет свои криптовалюты (обычно ВТС и ЕТН), а взамен получает эквивалентное количество токенов проекта.

IEO — первичное биржевое предложение. Эта форма инвестирования пришла на смену ICO, которым пользовались многие не добросовестные “стартаперы”. В данном случае инвестора совершает покупку токенов уже на криптовалютной бирже, при этом профессиональная команда торговой платформы уже проверила проект и одобрила его для добавления в листинг. Такой формат позволяет сразу отсечь множество некачественных и сырых проектов.

Заработок от инвестирования в ICO или IEO зависит от роста проекта. При правильном выборе актива уже через несколько месяцев инвестор может зафиксировать хороший доход. Но безусловно, это один из наиболее рискованных видов инвестирования.

Бизнес

- Сумма инвестиций: от $100 000.

- Ежемесячный возврат: 20-35% годовых.

- Преимущества: можно получить огромную прибыль; оказывается поддержка бизнесу и экономике.

- Недостатки: 20% всех стартапов проваливаются на первом году существования и 75% закрываются к седьмому году.

В поисках того, куда лучше вложить деньги, многие приходят инвестировать в бизнес. Экономика постоянно меняется в соответствии с запросами людей. В наше время люди особенно ценят время и комфорт, что привело к открытию новых типов услуг. В тренде здоровый образ жизни, технологии, забота об экологии.

Если найти перспективный проект, соответствующий трендам, можно существенно приумножить свой капитал. Однако, вливание венчурных инвестиций — всегда рискованно. Даже на первый взгляд успешная компания может разориться при неграмотном управлении или под влияниям экономического кризиса.

Согласно статистике, 75% всех стартапов банкротятся, а 30-40% не оправдывают ожиданий инвесторов. И что самое главное — требуется огромные капиталовложения, ведь зачастую потребуется вкладываться сразу в несколько проектов, чтобы диверсифицировать риски. Но если компания “выстреливает”, доход от такого вложения может достигать тысячи процентов.

Доверительное управление

- Сумма инвестиций: от $100-1000.

- Ежемесячный возврат: 4-12%.

- Преимущества: начать зарабатывать можно в несколько кликов; не нужны особые знания, навыки и затраты времени.

- Недостатки: есть риски прогореть выбрав не надежную компанию; сотрудничество с некоторыми компания требует наличие огромного капитала.

Доверительное управление представляет собой особый вид инвестиций, при котором средства передаются профессиональному управляющему или специализированной компании с целью их сохранения и приумножения. Это пассивный вид инвестиций с приемлемыми рисками.

Однако крайне важно выбрать надежного управленца с хорошей репутацией. В противном случае можно уйти и в минус, если управляющая компания плохо диверсифицирует риски или вкладывается только в высокорискованные, плохо изученные проекты.

Главное достоинство данного способа заключается в том, что можно войти даже на те рынки, которые недоступны с частным капиталом. Фонды доверительного управления объединяют средства своих вкладчиков, инвестируют в крупные проекты, а затем разделяют прибыль между всеми инвесторами согласно доли их вложений. Кроме того, не требуется никаких действий — можно инвестировать в строительство, торговать на Форексе или акциями, ничего при этом не делая.

Прибыль начисляется каждый месяц или квартал в зависимости от условий компании. Размер начальных инвестиций также зависит от индивидуальных требований фонда. Требуемый минимальный размер инвестиций может варьироваться от нескольких сотен долларов до нескольких миллионов.

Драгметаллы

- Сумма инвестиций: от $100.

- Ежемесячный возврат: 3-5% в год.

- Преимущества: небольшие риски; стабильный рост активов начиная с 19-го столетия.

- Недостатки: возможно временное снижение цен, из-за чего можно уйти в минус.

Если в стремлении приумножить деньги, вы готовы рассмотреть долгосрочные инвестиции, хорошим вариантом станет покупка драгоценных металлов. Например, золото всегда в цене и вы точно не прогорите на такой инвестиции. Но можно и не заработать, ведь стоимость драгоценных металлов низковолатильна и высоких доходов за несколько месяцев ожидать не стоит.

Инвестировать можно в золото, серебро, платину, палладий. Для этого можно покупать банковские слитки, монеты, украшения.

Форекс

- Сумма инвестиций: от $10-100.

- Ежемесячный возврат: 60-70% годовых и выше.

- Преимущества: хороший доход; быстрое получение прибыли.

- Недостатки: волатильный рынок; нужны знания и навыки для самостоятельного трейдинга.

Forex — один из самых ликвидных рынков в мире, позволяющий торговать бинарными валютными опционами. Торговля на нем ведется круглосуточно, и в отличие от фондового рынка приступить к торговле может любой желающий, а ваши инвестиции никогда не упадут до нуля, ведь валюта не может обесценится вовсе.

Торговать на Форексе можно как в качестве самостоятельного трейдера, так и доверив свои средства опытному управляющему. В настоящий момент действует множество ПАММ-счетов для заработка на валютном рынке. Торговля на Форексе может приносить как стабильный долгосрочный доход, так и краткосрочную сверхприбыль. Начать самостоятельную торговлю можно с нескольких десятков долларов. Минимальные инвестиции через ПАММ-счета обычно составляют от 100 долларов и более. Зависит от индивидуальных требований компании.

- Сумма инвестиций: от $100000.

- Ежемесячный возврат: $20-25%.

- Преимущества: при правильном управлении можно хорошо заработать.

- Недостатки: риски обанкротиться, высокий порог входа в бизнес.

Хорошим вариантом того, куда можно вложить деньги, могут стать и микрофинансовые компании, оказывающие услуги кредитования населению. Большинство существующих сегодня МФО открыты на венчурном капитале и выплачивают своим вкладчиками порядка 25% прибыли.

Но выбирая данный вариант размещения капитала важно обратить внимание на несколько нюансов. Во-первых, МФО имеют риски обанкротиться при неправильном управлении. Во-вторых, забрать свои инвестиции в любой момент не выйдет. Как правило, заключается договор сроком на несколько лет. Помимо этого, инвестирование в МФО требует крупных вложений. Размер минимальных инвестиций обычно стартуют от 100 тыс. долларов.

Интеллектуальная собственность

- Сумма инвестиций: $1000.

- Ежемесячный возврат: порядка 10% от каждого использования.

- Преимущества: пассивный пожизненный вид дохода; требует минимум затрат времени и сил.

- Недостатки: если не повезет и продукт окажется ненужным, можно и вовсе ничего не заработать.

Этот способ инвестирования больше всего подойдет людям, которые хорошо разбираются в технологиях, искусстве и могут правильно оценить кому и в каких масштабах может потребоваться то или иное изобретение, песня, музыка, книга и другие продукты интеллектуальной собственности.

Покупка патента у автора на какое-либо изобретение позволит получать пассивный доход каждый раз, когда кто-либо будет его использовать. Можно также получить доход от его последующей перепродажи. Но сколько реальной прибыли можно будет получить — заранее предсказать сложно.

Частное кредитование

- Сумма инвестиций: $100.

- Ежемесячный возврат: 7-20%

- Преимущества: не требует особых знаний; можно начать с небольших инвестиций; выдавать частные кредиты теперь можно в онлайне.

- Недостатки: можно нарваться на недобросовестного заемщика.

В последнее время P2P-кредитование набирает все больше популярности — все больше людей отдают предпочтения кредитам от частных лиц, и все больше сервисов создается для оказания данной услуги. Эпоха объявлений в газетах о займах прошла. Сегодня существует множество бирж частных кредитов, подобную услугу оказывают и многие платежные системы. В последнее время набирают популярность и займы криптовалют на специализированных блокчейн-проектах.

Платформы частного кредитования служат связующим звеном между кредитором и заемщиком, обеспечивая им комфортное взаимодействия и выступая гарантом в соблюдении условий сделки.Такой тип сотрудничества выгоден как заемщикам, которые получают удобный способ кредитования, так и инвесторам, ищущим пассивный доход. Правда, частью прибыли потребуется поделиться и с сервисом.

Хайп-проекты

- Сумма инвестиций: $10.

- Ежемесячный возврат: 100-300%.

- Преимущества: требуются только очень простые действия; можно получить высокий доход, особенно используя реферальную программу.

- Недостатки: высокие риски; неизвестно, когда проект соскамится.

Хайп-проекты по сути представляют собой современные финансовые пирамиды. Наверняка вы уже натыкались на них, пролистывая рекламу в Интернете. Это такие сайты, которые предлагают огромную прибыль за то, что вы будете в игре растить помидоры, чай, собирать яйца у птиц.

Цель всех хайп-проектов одна — выманить у своих игроков как можно больше денег. В один прекрасный момент такие проекты закрываются, а их основатели уходят со всеми деньгами. Однако, до этого момента на хайп-проектах можно хорошо зарабатывать. Главное своевременно остановиться и успеть вывести деньги. Вывод денег, к слову, может быть закрыт еще задолго до закрытия самого сайта.

Собственный бизнес и онлайн-проекты

- Сумма инвестиций: $10000.

- Ежемесячный возврат: 20-30%.

- Преимущества: высокий доход; все зависит только от самого инвестора и немного от везения; можно открыть бизнес не выходя из дома.

- Недостатки: требуется постоянное участие; первую прибыль можно получить не сразу, а ее размер зависит от идеи и успеха ее реализации.

Выгодно вложить деньги всегда можно в собственный бизнес. При этом в отличие от всех описанных ранее вариантов в данном случае доход зависит только от самого инвестора, его умений и трудоспособности. Главное иметь хорошую идею и желание ее реализовать.

Правда, спешим вас разочаровать — ниши цветочных магазинов, кафе, барбершопов и салонов красоты уже переполнены. Впрочем новые возможности открывают современные технологии. Бизнес уходит в онлайн и вы можете легко соответствовать данному тренду, управляя своей компанией прямо с домашнего компьютера. В качестве идеи можно рассмотреть создание интернет-магазина, сайта, блога, онлайн-курса.

Франчайзинг

- Сумма инвестиций: $1000.

- Ежемесячный возврат: 10-15%.

- Преимущества: готовая рабочая схема заработка; высокий стабильный доход; механизм работы уже налажен и участие практически не требуется.

- Недостатки: работать можно только по “методичке” владельца франшизы без возможности что-то изменить; часть дохода точки уходит владельцу торговой марки.

Иметь свой бизнес — хорошо, но все же достаточно рискованно и затратно. Альтернативой в данном случае может быть открытие филиалов по франшизе какого-либо известного бренда. Франчайзинг освобождает бизнесмена от необходимости придумывать идею, раскручивать бренд, наращивать клиентов. Условно, инвестор берет уже готовый бизнес и зарабатывает на нем.

Кроме того, в случае с франчайзингом вложить 10 тыс.долларов — более чем достаточно. В то время, как для открытия собственного бизнеса этой суммы может быть маловато. В некоторых случаях начать можно и с 1000 долларов. Работающая бизнес модель позволяет выйти в плюс уже за 1,5-3 года. Самыми распространенными франшизами являются заведения общепита, мед. проекты, химчистки, магазины.

Что нужно сделать перед тем, как вкладывать деньги

Прежде чем начать инвестировать, следует определить для себя несколько ключевых вещей. Прежде всего, решите какую сумму вы готовы вложить. Некоторые способы позволяют начать инвестировать, имея в кармане всего несколько долларов, но нужно понимать, что такого объема инвестиций недостаточно для того, чтобы получать хороший ежемесячный доход.

Выделите для инвестиций столько, сколько вы не боитесь потерять. Представьте, что ваш вклад прогорел и вы остались не с чем — если для вашего бюджета это не катастрофа, то сумма начального инвестиционного капитала подходящая. В дальнейшем вы можете увеличить ее, путем реинвестирования уже полученной прибыли.

Оцените сколько времени вы готовы тратить на инвестирования. Если свободного времени у вас в обрез, отдать предпочтение лучше пассивным способам получения дохода. Поищите хороших брокеров или ПИФы. Когда же дефицита во времени нет, начните изучать рынок, на который хотите войти.

Следующим шагом следует заранее определить свою стратегию на рынке. Это позволит не поддаваться панике и управлять своими рисками. Инвестиционный капитал рекомендуется распределить между высоко-, средне- и низкорискованными проектами. Большую часть следует отдать низко- и среднерискованным проектам. Они позволят перекрыть убытки, если вы вдруг прогорите на высокрисованных инвестициях. А поскольку последние имеют высокий потенциальный доход, то и небольшой суммы, вложенной в них хватит, чтобы получить огромную прибыль.

Прежде чем входить на рынок, обязательно найдите себе надежных компаньонов. Это могут быть брокеры или фонды управления, если желаете инвестировать через посредников. Либо же качественные информационные сайты для обучения и получения последних новостей с рынка, биржи и различные сервисы, которые вам помогут, если планируете инвестировать самостоятельно.

Помните, что именно качественный предварительный анализ инвестиционного актива является залогом успеха. Очень важно изучить как сам актив, так и тренды рынка.

Обратите внимание и на то, что доход от инвестиций облагается налогом, поэтому обязательно предварительно изучите законы вашей страны касательно этого.

Как правильно инвестировать

Деньги должны работать и приносить доход — это знают все. Но не каждого из нас с детства учили как правильно заставить их работать. А между тем, каждая допущенная ошибка может стоить денег.

Рассмотрим общие принципы правильного инвестирования и наиболее распространенные ошибки.

- Не вкладывайте все сбережения. Многие начинающие инвесторы в погоне за большой прибылью вкладывают все свои сбережения. Это не самый разумный путь, ведь на случай неудачи у вас должны оставаться сбережения. Кроме того, в форс-мажорных обстоятельствах придется досрочно слить свои активы, что может привести к потере доходности или даже уходу в жесткий минус.

- Пройдите обучение. Многие методы инвестирования на первый взгляд могут показаться простыми, но никогда не следует действовать на авось. Обязательной пройдите предварительное обучение и детально ознакомьтесь с тем, как все устроено на рынке.

- Не вкладывайте чужие деньги. Иногда инвестирование может показаться единственным способом избавления от финансовых проблем, и многие готовы ради этого даже залезть в долговую яму. Но делать этого категорически не рекомендуется. Инвестировать можно только свои деньги и только те, которые вы не боитесь потерять.

- Не поддавайтесь эмоциям. Какой бы способ инвестирования вы бы не выбрали, всегда могут быть как резкие взлеты, так и падения. Лучшее заранее установите допустимые границы потерять и четко придерживайтесь своей стратегии.

- Не ведитесь на заоблачную прибыль. Нет способа гарантировано получить 500% прибыли. Где высокие проценты дохода, там всегда высокий риски, а за такими предложениями чаще всего скрываются финансовые пирамиды.

Разобраться во всех тонкостях инвестирования прочитав одну статью невозможно. Но надеемся, что с помощью нашего гайда вы смогли выбрать подходящий для себя способ заработка и усвоили азы. А мастерство грамотно заставлять свои деньги работать и получать доход выше прогнозируемого придет с опытом. Самое главное в инвестировании — начать уже сейчас.

Куда вложить деньги на короткий срок

Инвестирование — сложная тема, которую лучше всего осваивать постепенно. Не каждый начинающий готов вложить крупную сумму на длительный срок. Но стремиться выгодно вложить деньги, чтобы повысить свой доход, закрыть какие-то потребности — нормально. Вполне можно начать с небольших сумм и выбрать краткосрочные программы инвестирования. Они тоже могут принести немалый доход.

Куда вложить деньги на короткий срок?

Многие новички в инвестировании уверены, что, если уж вкладывать деньги, то большую сумму и на годы. Но такое представление ошибочно. Существует ряд инструментов, позволяющих делать краткосрочные вложения (от 3 месяцев). Обычно они связаны с ценными бумагами, криптовалютой. Есть и банковские продукты, позволяющие быстро заработать. Рассмотрим, куда вложить деньги на короткий срок, чтобы выиграть.

Ценные бумаги (фондовый рынок)

Рынок ценных бумаг — хорошее поле для заработка. Правда, безопасные облигации для краткосрочных вложений использовать не получится, потому что большинство из них покупаются на год и более. Для быстрого заработка на фондовом рынке лучше всего подходят акции молодых и быстроразвивающихся предприятий.

Плюс акций — высокая доходность. Минус — нестабильность и непредсказуемость. Вы можете удвоить, утроить капитал или потерять его вовсе.

Важно! В краткосрочной перспективе заработок инвестора строится не на дивидендах, а на изменении курса акций. Учитывайте это, выбирая варианты для вложения.

Криптовалюта

Криптовалюта — сравнительно новый инструмент на рынке, поэтому самый непредсказуемый. Кто мог знать, что bitcoin вырастет в цене до 50 тысяч долларов за монету? В начале его существования за 10 тысяч биткоинов удалось купить всего две пиццы. В то же время есть множество менее популярных валют, курс которых очень нестабилен. Он может резко взлетать и также резко падать.

Плюс этого финансового инструмента в его высокой прибыльности. Минус в том, что часто те или иные криптовалюты без особых поводов падают в цене и остаются невостребованными довольно долго (а иногда и навсегда). Предсказать, как будет развиваться ситуация с выбранным вами активом, не сможет даже опытный инвестор.

Краткосрочные депозиты

Краткосрочные депозиты — это банковские вклады со сроком действия в три-шесть месяцев. Как правило, их доходность составляет порядка 5-6% годовых. Подобные депозиты обычно появляются в банках раз в сезон или чуть реже и нередко являются акционными. Например, Сбербанк регулярно предлагает весенние и осенние депозиты на 3 месяца с доходностью в 5,5-6% годовых. Иногда можно получить повышенную ставку по промокоду.

Интересно, что некоторые вклады на три месяца оказываются даже выгоднее, чем похожие долгосрочные. Но за прибыль приходится платить постоянным поиском новых предложений.

Преимущества краткосрочных депозитов в том, что они стабильны. В России действует система страхования вкладов, которая обеспечивает возврат денег, если кредитная организация перестает работать. Однако доход с краткосрочных депозитов невелик, а деньги можно получить только после окончания срока действия договора.

Накопительные счета

Накопительные счета отличаются от вкладов тем, что с них можно снять деньги в любой момент. Однако доходность таких продуктов оставляет желать лучшего: вы получите 3,5-4%, в лучшем случае 4-5% годовых. Больше — возможно, но либо по специальному предложению, либо в банках второго эшелона.

Низкая доходность — определенно минус. Но с ней можно смириться, если вам важно иметь доступ к деньгам в любой момент и часто получать выплату процентов (есть продукты, где проценты выплачивают каждый месяц и даже каждый день). Таким инструментом пользуются, когда доступ к деньгам может потребоваться срочно. Например, если собираются купить недвижимость, но не могут найти подходящий вариант.

Карты с начислением процента на остаток

Банки предлагают немало выгодных вариантов оформления карточек с начислением процента на остаток. Есть весьма привлекательные условия, где заявленная доходность составляет порядка 7-8% годовых. Однако с ними не все так просто.

Чтобы получить доходность как в рекламе, обычно нужно выполнить несколько условий:

- иметь на счету в банке (или на карте) определенную сумму;

- тратить с карты от 10 и более тысяч в месяц;

- подключить какой-нибудь VIP-тариф на обслуживание.

Если вы постоянно пользуетесь услугами банка, то выполнить условия не составит труда. Если же вы хотите оформить карточку, внести средства и положить ее в шкаф, ничего не выйдет. Внимательно читайте условия договора!

Краткосрочные накопительные программы

Страховые накопительные программы — это не банковский депозит, но тоже выгодный способ вложения денег. «Ренессанс Жизнь» предлагает вам ознакомиться с условиями программы «Ценный актив Смарт». Она предполагает, что вы заключите договор страхования жизни и получите гарантированный доход в 8% годовых. Срок вложений — 3 месяца. Сумма — от 100 тысяч рублей.

- гарантированная доходность (причем более высокая, чем по вкладам в банках);

- полная безопасность капитала (в договоре прописано, что он возвращается вам вместе с доходом);

- в течение 14 дней после заключения договора можно отказаться от страховки.

Дополнительный плюс в том, что данный вид инвестиций — это не вклад, а страхование жизни. На него распространяются особые условия: деньги не могут быть заблокированы по решению суда, не делятся при разводе, не могут быть конфискованы. Так вы гарантируете полную сохранность своего капитала!

Подведем итоги

Собираясь вложить деньги на короткий срок, инвестор должен сразу решить, по какому пути он идет: хочет ли он крупного заработка ценой высоких рисков или готов к средней прибыли с уверенностью в сохранности своего капитала.

Высокорисковыми краткосрочными вложениями считаются акции (особенно, если это не просто развивающаяся крупная компания, а мелкая, только появившаяся), криптовалюта. К низкорисковым относят накопительные счета, краткосрочные депозиты, кредитки с процентом на остаток и накопительные программы страхования жизни.

В особенностях большинства инструментов вполне можно разобраться самостоятельно. Но, если возникают сложности, лучше найти опытного консультанта, который поможет подобрать наиболее рациональные варианты вложений, минимизирует риски и поможет грамотно диверсифицировать ваш портфель инвестиций.

Во что инвестировать с зарплатой до ₽100 тыс. 4 надежных варианта

Если ваша зарплата не превышает ₽100 тыс., то вы все равно можете инвестировать свои средства и формировать капитал. Необязательно вкладывать сразу большие деньги. Здесь важны дисциплина и регулярность, рассказала «РБК Инвестициям» директор по коммуникациям портала «Сравни.ру» Александра Краснова.

«Если соблюдать эти два условия, то, инвестируя даже небольшие суммы каждый месяц, можно получить приличную доходность», — отметила она.

Финансовый консультант Игорь Файнман считает, что не нужно сразу вкладывать большие деньги, чтобы просто не было стресса, что вы их можете потерять. Можно постепенно покупать ценные бумаги и повышать доходность.

Мы подобрали несколько инструментов, в которые можно вкладывать по ₽5–10 тыс. в месяц и даже меньше и постепенно формировать портфель.

Недорогие акции с дивидендами

Например, стоит обратить внимание на российские голубые фишки. Это бумаги, которые обладают высокой ликвидностью , то есть инвестор всегда может найти покупателя или продавца, так как они востребованы на рынке. В голубые фишки входят 15 крупнейших российских компаний: Сбербанк, «Яндекс», АЛРОСА, «Газпром», «Роснефть», «Магнит», МТС и другие.

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс., ₽3 тыс. или ₽5 тыс., чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

Однако потом можно докупать бумаги, и доход постепенно будет расти. «Вы удивитесь через десять лет, когда начнете получать хорошие дивиденды , на которые вы сможете, например, что-то себе дополнительное купить или в отпуск съездить», — отметил он.

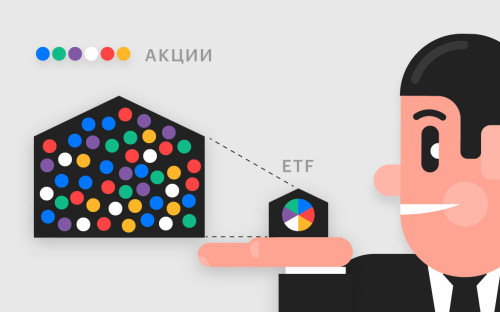

ETF

Альтернативой акциям могут стать ETF — фонды, которые покупают различные ценные бумаги и активы. Покупая акцию такого фонда, вы инвестируете во все активы ETF . Это как бы кусочек от большого портфеля, собранного профессиональными управляющими, или от портфеля, который просто включает все акции того или иного биржевого индекса.

В них могут входить бумаги, которые стоят дорого и не всем по карману. Например, Amazon, цена одной акции которого превышает $3 тыс., и других компаний. Однако одна акция ETF будет стоить гораздо дешевле. Цена может составлять даже ₽1. По словам Красновой, в среднем бумаги индексных фондов стоят ₽1–2 тыс. Такие ETF покупают акции компаний, которые входят в различные индексы. Однако бывают и немного подороже.

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая облигации , становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он.

Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая ключевая ставка Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%.

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

ПИФы

Паевые инвестиционные фонды ( ПИФ ) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие.

Она может инвестировать как в один инструмент, так и в несколько. В последнем случае ПИФ будет фондом смешанных инвестиций. Диверсификация снижает риски. Управляющая компания также может оперативно менять состав имущества фонда, чтобы минимизировать потери.

Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс., отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной.

Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Вклады на 1 месяц

Вклады сроком на 1 месяц открывают не во всех банках, в отличие от более долгосрочных депозитов. Но можно найти варианты в нескольких надежных банках и выбрать самое подходящее предложение. На сервисе Бробанк подобраны лучшие вклады на месяц в российских банках для частных клиентов.

| Сумма от | 50 000 Р |

| Проц. ставка | До 12,24% |

| Срок | До 2 лет |

| Макс. сумма | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

| Сумма от | 100 000 Р |

| Проц. ставка | 7,25% |

| Срок | 3 месяца |

| Макс. сумма | 10 млн руб. |

| Пополнение | Нет |

| Снятие | Нет |

| Сумма от | 10 000 Р |

| Проц. ставка | До 12,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Да |

| Снятие | Да |

| Сумма | 70 000 Р |

| Cтавка | От 0% |

| Срок | До 168 дней |

| Сумма | 100 000 Р |

| Cтавка | От 0% |

| Срок | До 126 дней |

| Сумма | 30 000 Р |

| Cтавка | От 0% |

| Срок | До 30 дней |

| Сумма | 30 000 Р |

| Cтавка | От 0% |

| Срок | До 31 дня |

| Сумма от | 100 000 Р |

| Проц. ставка | До 11,04% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Возможно |

| Снятие | Нет |

| Сумма от | 10 000 Р |

| Проц. ставка | До 14% |

| Срок | До 2 лет |

| Макс. сумма | 40 млн |

| Пополнение | Да |

| Снятие | Да |

| Сумма от | 1 Р |

| Проц. ставка | До 12% |

| Срок | Любой |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Есть |

12% в 1-2 месяц

С 3-го месяца 9,5% при тратах по картам на покупки от 10 000 рублей в месяц или 10% при тратах от 100000 рублей в месяц

С 3-го месяца 4% без трат от 10000 рублей на покупки

| Сумма от | 5 000 Р |

| Проц. ставка | До 12% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Нет |

| Снятие | Нет |

10% на срок 31 день,

11,3% на срок 91 или 181 день

10% на 367 дней

9% на 550 дней

12% на 1080 дней

5% при открытии в офисе

| Сумма от | 10 000 Р |

| Проц. ставка | До 10,5% |

| Срок | До 1080 дня |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Нет |

До 181 дня фактического нахождения на счете — по ставке «до востребования».

От 181 дня фактического нахождения на счете, если договор заключен на срок от 183 дней, — по ставке 0,3% от установленной.

На вклад с пополнением в сумме до 1,2 млн рублей:

92–180 дней — 4,7% годовых,

181–271 день — 4,7% годовых,

271–367 дней — 4,8% годовых,

368–541 день — 4,6% годовых,

542–730 дней — 4,75% годовых,

731–1080 дней — 4,3% годовых.

При сумме от 1,4 млн рублей:

92–180 дней — 4,8% годовых,

181–271 день — 4,8% годовых,

272–367 дней — 4,9% годовых,

368–541 день — 4,7% годовых,

542–730 дней — 4,85% годовых,

731–1080 дней — 4,4% годовых.

На вклад без пополнения в сумме до 1,2 млн рублей:

30–91 день — 10,5% годовых,

92–180 дней — 7,5% годовых,

181–271 день — 7,6% годовых,

272–367 дней — 8% годовых,

368–541 день —10% годовых,

542–730 дней — 8,7% годовых,

731–1080 дней — 9,2% годовых,

1081 день — 10% годовых.

На вклад без пополнения в сумме от 1,2 млн рублей:

30–91 день — 10,5% годовых,

92–180 дней — 7,6% годовых,

181–271 день — 7,85% годовых,

272–367 дней — 8,25% годовых,

368–541 день —10% годовых,

542–730 дней — 8,7% годовых,

731–1080 дней — 9,2% годовых,

1081 день — 10% годовых.

| Сумма от | 1 Р |

| Проц. ставка | 8% |

| Срок | Любой |

| Макс. сумма | 3 млн |

| Пополнение | Есть |

| Снятие | Есть |

| Сумма от | 2 000 000 Р |

| Проц. ставка | 6% |

| Срок | 540 дней |

| Макс. сумма | 100 млн руб. |

| Пополнение | Есть |

| Снятие | Есть |

| Сумма от | 10 000 Р |

| Проц. ставка | До 12% |

| Срок | До 3 лет |

| Макс. сумма | Без ограничений |

| Пополнение | Нет |

| Снятие | Нет |

В отделении банка, онлайн в мобильном приложении или интернет банке

Деньги на вкладе застрахованы на сумму до 1,4 млн рублей Подробнее

«Максимальный доход» в рублях — ежемесячно, в конце срока вклада

«Максимальный доход» в дирхамах ОАЭ и «Максимальный доход» в китайских юанях — в конце срока депозита

| Сумма от | 0 Р |

| Проц. ставка | До 9% |

| Срок | Любой |

| Макс. сумма | 10 млн руб. |

| Пополнение | Есть |

| Снятие | Есть |

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 17.08.23

Категории

- Краткосрочные

- Долгосрочные

- На 1 месяц

- На 3 месяца

- На 4 месяца

- На 5 месяцев

- На 6 месяцев

- На 1 год

- На 2 года

- На 4 года

- На 3 года

- На 5 лет

- В долларах

- В евро

- В юанях

- Под 9%

- До востребования

- Сберегательные

- С ежемесячной выплатой процентов

- С капитализацией процентов

- С капитализацией процентов и пополнением

- В банке Тинькофф

- В Альфа-Банке

- В Газпромбанке

- В Совкомбанке

- В Почта Банке

- В банке Открытие

- В банке УБРиР

- На ребенка

- С пополнением и снятием

- Срочные

- Накопительные счета

- Показать все

Предложения в других городах

- В Москве

- В Омске

- В Уфе

- В Иваново

- В Нижнем Новгороде

Вклады на 1 месяц — сравнение условий

В таблице представлены предложения с лучшими условиями в данной категории.

| Предложение | Сумма от | Проц. ставка | Срок | Макс. сумма | Рейтинг Бробанк.ру |

|---|---|---|---|---|---|

| Тинькофф вклад | 50 000 Р | До 12,24% | До 2 лет | 30 млн руб. | 0.0 / 5 |

| УБРиР Надежный доход | 100 000 Р | 7,25% | 3 месяца | 10 млн руб. | 0.0 / 5 |

| Альфа-Вклад | 10 000 Р | До 12,5% | До 3 лет | Любая | 0.0 / 5 |

| СберВклад | 100 000 Р | До 11,04% | До 3 лет | Любая | 1.0 / 5 |

| Кредит Клаб | 10 000 Р | До 14% | До 2 лет | 40 млн | 0.0 / 5 |

| Накопительный Альфа-Счёт | 1 Р | До 12% | Любой | Любая | 0.0 / 5 |

| Вклад Ренессанс Специальный | 5 000 Р | До 12% | До 3 лет | Любая | 0.0 / 5 |

| Вклад Абсолют Банк Абсолютный максимум+ | 10 000 Р | До 10,5% | До 1080 дня | Любая | 0.0 / 5 |

| Накопительный счет ЛегкоКопить Росбанк | 1 Р | 8% | Любой | 3 млн | 0.0 / 5 |

| Вклад Фора-Банк Комфортный | 2 000 000 Р | 6% | 540 дней | 100 млн руб. | 0.0 / 5 |

Характеристики банковских вкладов

- Срок. Вклад можно оформить на определенный период или без срока, до востребования. Самые выгодные — это договора на длительный срок. Чем больше период хранения денег в банке, тем выше процентная ставка. Но это не всегда так. В периоды кризиса или неопределенности, самые выгодные процентные ставки могут предлагать на короткие по сроку депозиты. Например, в конце февраля 2022 года ЦБ поднял ставку до 20%, и банки стали предлагать ставки от 18 до 22%, но только на срок от одного до шести месяцев. Предложений с такой высокой ставкой на год или два у банков не было.

- Процентная ставка. Это доход, который получает вкладчик за то, что банк пользуется его деньгами. Ставка может быть фиксированной — постоянной во время всего срока действия вклада или плавающей, то есть меняться в определенный период или в зависимости от ключевой ставки ЦБ РФ.

- Валюта. Банки оформляют вклады в рублях, долларах или евро. Но предложения по валютным вкладам можно найти не во всех банках. Особенно теперь, когда Банк России озвучил позицию на девалютизацию банковского сектора. Даже по тем валютным вкладам, которые еще остались на рынке процентная ставка очень низкая. А по вкладам для юридических лиц вообще появились отрицательные ставки.

- Возможность пополнять вклад или снимать с него деньги. Банки предлагают три варианты: вклады без пополнения и снятия, вклады только с пополнением и вклады с пополнением и частичным снятием. При этом обязательно устанавливают неснижаемый лимит. Также могут установить и минимальную и максимальную сумму и срок пополнения.

Банки комбинируют условия по вкладам, формируя разные предложения. Выбирайте те программы, которые подходят под ваши цели.

Зачем нужен вклад в банке

Деньги на банковском вкладе застрахованы до 1,4 млн рублей. То есть что бы ни случилось, суммы на депозитах до этого предела включительно гарантированно вернут вкладчику. Кроме того, клиентам, у которых есть вклад, проще получить одобрение кредита и в отдельных случаях можно претендовать на более крупную сумму займа. Такие клиенты в глазах банка выглядят более надёжными.

- Копить деньги. Сравните предложения разных банков, сроки действия, чтобы выбрать то, что подходит вам. Можно открыть несколько вкладов в одном или в разных банках, если сумма хранения близка к 1,4 млн рублей, так как только эту сумму можно вернуть из одного банка при его банкротстве.

- Умножать сбережения. Влады в банках — низкорискованный способ накопления денег. Но и полученный доход низкий. Если вы боитесь рисковать, но готовы получить небольшую прибыль, вклад поможет преумножить накопления. Максимальный доход накопится, если вложить деньги на депозит на длительный период, без возможностей пополнения и снятия, а также с капитализацией процентов. Проценты на проценты — это самый простой, понятный и стабильный способ пассивного заработка денег.

- Защитить накопления. Деньги, которые хранятся дома, могут украсть или пострадать от непредвиденных обстоятельств — потоп, пожар. Кроме того, их обесценивает инфляция. Это значит, что вы не сберегаете, а наоборот, теряете. Вклад даже под небольшой процент уменьшает инфляцию и защищает капитал не только от кражи, но и от покушений самого владельца. Когда деньги хранятся дома, риск потратить их на сиюминутные желания становится выше.

Вклад на короткий срок — это также вариант безопасного хранения финансовой подушки безопасности. Вы всегда знаете, к какому сроку сможете забрать деньги. А если и останется несколько дней до окончания срока договора, сумму можно перехватить у знакомых или снять с кредитки с беспроцентным периодом и вообще ничего не потерять.

Вклады на один месяц в банках

Вклад на 1 месяц можно открыть, если вы хотите, чтобы деньги лежали без дела или вам нужна небольшая прибыль за минимальный срок. Немногие банки предлагают вклады на месяц. Чаще минимальный срок — от 3 или даже 6 месяцев.

Если в ближайшем банке нет варианта сроком на месяц, можно оформить накопительный счет. Их готовы предложить почти все банки. Накопительные счета бессрочные, а минимальная сумма вклада небольшая или вовсе не ограничена.

Еще один вариант альтернативы вкладу на месяц — карта с процентом на остаток. Однако в отличие от накопительного счета условия по картам банки могут менять в одностороннем порядке в зависимости от рыночных или внутренних условий.

Бробанк собрал предложения нескольких банков по вкладам на 1 месяц.

Самые выгодные вклады на 1 месяц в 2022 году

Сравним условия по самым выгодным банковским вкладам сроком на 1 месяц:

| Вклад | Валюта | Минимальная сумма | Ставка на 1 месяц | Дополнительные условия |

| Газпромбанк — «Копить» | Рубли РФ | 15 тыс. рублей | 7,6% | Женщинам старше 55 лет и мужчинам старше 60 лет +0,1%, зарплатным клиентам, пенсионерам, получающим пенсию на карту Газпрома, клиентам с подпиской «Огонь» +0,2%, премиальным клиентам +0,3% |

| СберВклад Прайм | Рубли РФ | 100 тыс. рублей | 6,5% | Можно увеличить доход до 8% при оформлении через Сбербанк Онлайн или при годовой подписке СберПрайм+. Вклад можно только пополнять, без частичного снятия |

| Райффайзен Банк — «Фиксированный» | Рубли РФ | 50 тыс. рублей | Первые 3 месяца — 5,5%, далее — 5% | Невозможно пополнять или снимать деньги с вклада |

| ВТБ — накопительный счет «Сейф» | Рубли РФ | От 1 рубля | Первые 3 месяца — 9,5%, далее — 7,5%. При сумме вклада более 1 млн рублей — 7,5% на весь срок действия вклада | С пополнением и снятием |

| МКБ — накопительный счет | Рубли РФ, доллары и евро | Не ограничена | 7% для рублевого вклада, 0,5% для валютного | Если есть карта МКБ, по которой расходуется более 20 тыс. рублей в месяц, ставка по вкладу увеличится до 9,5%. Вклад с возможностью пополнения и снятия |

Самая высокая процентная ставка по накопительному счету «Сейф» от ВТБ и накопительному счету от МКБ — 9,5%. Но ВТБ дает такую ставку только в первые 3 месяца при сумме вклада до 1 млн рублей. А в МКБ, чтобы получить повышенную ставку, нужно выполнить условия по тратам с карты.