Как выбрать банковский счет: виды счетов в банке для физических лиц

Банковский счет – это один из основных элементов банковских операций, расчетов и транзакций. Он существует виртуально и используется для безналичного оборота денег.

По данным ЦБ РФ, на январь 2022 года в стране было более миллиарда счетов. Счета выполняют разные функции:

Хранение денег в безналичной форме.

Получение пенсий и пособий.

Безналичные операции с помощью счетов упрощают жизнь и помогают быстро перевести деньги между счетами. Счет можно открыть в банке или любой другой кредитной организации, которая имеет лицензию ЦБ. Счет обозначается 20 цифрами, и этот номер будет отличаться от номера банковской карты, который можно увидеть на ее лицевой стороне. Карта обязательно будет привязана к определенному счету.

Виды счетов для частных лиц

Для частных лиц (тех, которые не занимаются предпринимательской деятельностью) существует несколько видов банковских счетов с разными функциями.

Текущий (лицевой) счет

Когда вы оплачиваете покупки в магазине или интернете картой, вы используете как раз текущий счет. С его помощью можно совершать покупки, делать переводы другим людям, снимать наличные в банкоматах. К такому счету банк выдает пластиковую или виртуальную карту, чтобы клиент мог расплачиваться безналичным способом. Он привязан к карте, срок действия которой может истечь, карта может быть украдена или утеряна, но со счетом при этом ничего не происходит (если реквизиты и пароли не оказались у мошенников). Для личных нужд физическое лицо может открыть счет в любом банке, а количество счетов не ограничено. Важно, что доступ к лицевому счету имеет только его владелец. Счет может быть в рублях и в иностранной валюте.

Нужно помнить, что такой счет нельзя использовать для бизнес-транзакций, иначе его могут заблокировать.

Кредитный счет

Такой вид счета могут завести для выплаты потребительского кредита. Изначально он будет с минусовым балансом. Клиент должен уже не тратить с него, а пополнять. И когда баланс достигнет нуля, счет закроют.

В случае кредитной карты банк сначала зачисляет на него определенную сумму, и, если вы потратили хотя бы рубль, счет активируется. Клиент должен возместить банку заемные средства и заплатить проценты.

Депозитный счет

Функция такого счета противоположна кредитному. Вы открываете депозит, тем самым вы одалживаете банку деньги в пользование. Теперь уже не вы платите проценты, а финансовое учреждение платит вам процент с той суммы, которую вы ему одолжили. Депозит тоже может быть как в рублях, так и в другой валюте. С него нельзя оплачивать покупки и переводить другим людям средства.

Обычно депозитный счет открывается на определенное время. По истечении срока банк возвращает вам все деньги и проценты. Процентная ставка по вкладам обычно фиксированная на весь срок вклада, и она не меняется, если иное не указано в договоре. Некоторые вклады можно пополнять в течение всего срока, но некоторые пополнять нельзя. Разрешено выводить с вклада проценты на текущий счет (если это оговорено).

Накопительный счет

По сути, это гибрид текущего и депозитного счетов. От обычного лицевого он отличается тем, что по нему начисляются проценты, хотя вы можете с помощью него и расплачиваться, и переводить деньги другим людям. На остаток средств начисляются проценты, которые могут быть соизмеримы с депозитами.

По накопительным счетам может меняться ставка, если это предусмотрено договором. До определенной суммы на счету процент будет один, свыше нее – уже может быть меньше.

Достоинство такого счета в том, что, в отличие от депозита, он не имеет срока действия. Деньги можно тратить, класть снова, снимать проценты или не снимать.

Обезличенный металлический счет

Это способ вложения в драгоценные металлы. Золото, платина, серебро, палладий можно купить в любых количествах, от нескольких граммов до нескольких слитков. За обслуживание банк может брать комиссию, и металлический счет открывают не все банки. Такой счет выгодно открывать на долгий срок (более трех лет), тогда не нужно будет платить НДФЛ с дохода. Обычно счет можно закрыть в любой момент, банк просто выкупает драгметалл обратно. Проценты по ним не платят, а доход получается за счет разницы между стоимостью покупки и продажи.

На что обратить внимание при выборе банка

На рынке финансовых услуг иногда приходится выбирать между десятками банков. Риск нарваться на фальшивый банк сейчас минимален, но ознакомиться с информацией об организации, которой вы собираетесь доверить свои деньги, все равно нужно.

Надежность банка

Самый важный критерий. Не помешает проверить лицензию, а также посмотреть, есть ли банк в списке Агентства по страхованию вкладов. Так вы будете уверены, что ваши вклады до 1,4 млн рублей застрахованы, если с банком что-то случится. Если же вы собираетесь доверить организации сумму более 1,4 млн рублей по депозиту или открываете там обезличенный металлический счет, к устойчивости банка стоит отнестись еще серьезнее.

Проверьте отчеты ЦБ о выбранном банке, почитайте, что пишут эксперты.

Система управления счетом

Узнайте, как долго оформляется выбранный вами счет, есть ли у банка поддержка и как быстро с ее помощью можно получить ответы на нужные вопросы. Оцените мобильное приложение банка, насколько оно функционально. Узнайте, можно ли решать вопросы по своим счетам удаленно, или по каждой мелочи придется идти в отделение.

Крупный банк – единственно верное решение?

Крупные банки имеют определенные преимущества, но не стоит открывать в крупном банке счет только потому, что он один из гигантов финансового рынка. Для депозитов и накопительных счетов стоит учитывать процентные ставки, срок хранения вклада и условия выплаты процентов. Сравнивайте предложения по конкретному виду счета между крупными и средними игроками. Возможно, условия по одному из нужных вам счетов будут более выгодными, чем у крупной организации.

Не забывайте читать договор, какой бы счет вы ни предпочли. Это залог успешного выбора.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Виды банковских счетов для бизнеса

Основными задачами при обращении клиентов в банки для открытия счета являются:

- осуществление безналичных переводов денежных средств;

- обеспечение их сохранности.

Согласно инструкции Банка России № 153-И (она будет действовать до 01.10.2022 года, а затем ее сменит новый нормативный акт: инструкция Банка России от 30.06.2021 № 204-И) банки открывают для бизнеса и физических лиц следующие виды счетов:

- текущие счета;

- расчетные счета;

- счета по вкладам (депозитам);

- специальные банковские счета;

- счета доверительного управления.

Сюда можно добавить еще две разновидности – кредитные, валютные и транзитные счета. Законодательно они не определены в инструкции, но на практике открываются и используются наравне с вышеперечисленными видами счетов.

Текущий счет

Текущий счет – это самый простой вид банковского счета. Он доступен физическим лицам. К категории физических лиц также относятся самозанятые и индивидуальные предприниматели.

К текущему счету можно подключить банковскую карту для расчетов за товары и услуги, зарплатный проект для получения заработной платы, получение пенсий и пособий, уплачивать с них налоги в бюджет и т. д.

По закону индивидуальные предприниматели могут не открывать расчетные счета, а пользоваться текущим счетом. Но, чтобы избежать вопросов от контролирующих ведомств, да и для личного удобства, ИП лучше проводить доходы и расходы от предпринимательской деятельности через расчетный счет.

Расчетный счет

Расчетные счета используются физическими лицами (нотариусами, адвокатами), индивидуальными предпринимателями и организациями для совершения операций, связанных с частной практикой и предпринимательской деятельностью. Можно открывать и использовать несколько расчетных счетов или субсчетов для филиалов – законодательно это не запрещено.

По расчетному счету совершаются все расчетные операции с контрагентами, сотрудниками (например, расчеты по заработной плате), государственными службами (например, по уплате налогов), взносы и иные расчеты.

Локо-Банк предлагает удобный расчетный счет для бизнеса с комфортными тарифами под любые обороты от 0 рублей.

К расчетному счету можно подключить торговый или интернет-эквайринг, оплату по OR-кодам и получать безналичные оплаты от клиентов.

Подробно почитать о QR-кодах вы можете здесь. А в этой статье мы рассказывали, как выбрать терминал для эквайринга.

Бесплатное подключение эквайринга в Локо-Банке для любых субъектов бизнеса. Оставьте заявку, и мы подберем наиболее выгодные условия для вашего бизнеса.

Валютный счет

Если организации и ИП работают с зарубежными партнерами в иностранной валюте, получают или отправляют денежные средства за границу, им необходимо открывать валютные счета. Чтобы не образовалась путаница, для каждой валюты открывают отдельный счет. Например: в евро, долларах, юанях и т. д.

Открытие валютного счета в банке подразумевает открытие двух счетов: текущего – для учета валюты организации и транзитного – для учета поступивших средств. При получении иностранной валюты необходимо указывать реквизиты только транзитного счета.

Валютный счет в Локо-Банке: операции с минимальными комиссиями от 0,1%, бесплатные консультации и помощник по ВЭД.

Депозитный счет

Депозитные счета служат для сбережения денежных средств и получения дохода в виде процентов, начисляемых на сумму вклада. Они доступны и физическим, и юридическим лицам. Данному виду счетов характерны ограничения на внесение средств или их использование.

Например, можно внести срочный депозит на срок, установленный договором, под максимальный процент с возможностью пополнения, прогрессирующей ставкой или без. Если необходимы условия со снятием денег со счета в любой момент, то банки предоставляют минимальный процент. Но бывают случаи, когда деньги какое-то время остаются на счете, или поставщики предоставляют отсрочку платежа. Тогда может оказаться выгодным даже депозит до востребования с меньшим процентом.

Депозит (вклад) может быть открыт не только в денежном эквиваленте, но и в драгоценных металлах (металлический счет).

Выгодные депозиты для юридических лиц. Откройте депозит без посещения отделения всего в два клика.

Оставить заявку

Кредитный счет

Наравне с депозитами востребованы на банковском рынке и кредиты. Для их обслуживания в банке открываются кредитные или ссудные счета. В зависимости от вида кредита, статуса получателя, его платежеспособности и кредитной истории устанавливаются условия получения кредита и условия пользования кредитным счетом.

Специальный счет

Юридические и физические лица могут открывать в банках специальные счета в установленном российским законодательством порядке. Например, если бизнес участвует в госзакупках, понадобится специальный счет для госзакупок. К спецсчетам относятся залоговые счета, торговые счета, клиринговые счета, счета эскроу и другие.

Счет доверительного управления

При совершении операций, связанных с доверительным управлением, доверительному управляющему открывают счет доверительного управления.

Кроме того, существует еще одна разновидность счетов для банковских организаций – корреспондентские. Бизнесу их не открывают, но корреспондентский счет – важный реквизит платежных документов. Подробно о корреспондентских счетах мы рассказали здесь.

Хотите открыть бизнес?

Подробная памятка от экспертов Локо-Банка для начинающих предпринимателей

Нужная информация просто и доступно

Оставьте контакты и получите памятку на почту прямо сейчас. Это бесплатно:

Депозитный счет

Под депозитом понимается любой ценный актив, переданный на хранение в финансовое учреждение (банк или депозитарий). Если человек открывает счет и пополняет его каким-то ценным активом (деньги, драгоценные металлы), то в этом случае он получает прибыль от процентов или от курсовой разницы. А если арендует сейфовую ячейку в хранилище, то тут уже человек оплачивает банку или депозитарию арендную плату.

Банковские вклады и депозиты – отличия

Главное отличием между депозитом и вкладом в том, что на вкладе размещаются исключительно денежные средства, а депозит подразумевает хранение различных ценностей: деньги, ценные бумаги, драгоценности, слитки и т.д. По сути, вклад является разновидностью депозита.

Вклад — это денежная сумма, которую клиент передает на хранение банку и получает от этого доход в виде начисленных процентов. Обязательными условиями существования вклада является срочность, возвратность и платность. Т.е. средства размещаются на определенный срок, возвращаются по его истечению клиенту и за их использование банк выплачивает проценты.

Какие бывают депозиты

Вклад до востребования – это вклад без ограничений по срокам хранения и выдается клиенту по первому требованию. Он не предназначен для получения дохода. Обычно его открывают для сохранности денежный средств, а также для совершения каких-либо безналичных операций или зачислений.

Срочный вклад – это вклад, который открывается на определенный срок и под процент, которые устанавливаются условиями вклада и прописываются в договоре. Открывается срочный вклад с целью сохранения сбережений и получения дохода в виде процентов.

Накопительный или сберегательный депозит – это разновидность депозитного счета, которым можно пользоваться без ограничений и по своему усмотрению: его можно в любое время пополнять, с него можно снимать деньги, и одновременно получать дополнительный доход. Главным отличием накопительного счета от вклада является отсутствие определенного срока. Поэтому, на протяжении использования счета, банк имеет право менять условия хранения денег, в отличие от вклада, где условия зафиксированы договором и не подлежат изменению на протяжении всего срока.

Целевой депозит – это специальный вклад, который открывается на длительный срок с определенной целью. К таким вкладам относятся, например, детские вклады, которые открываются с целью накопить определенную сумму денег к совершеннолетию ребенка, после достижения которого ребенок сам уже сможет распоряжаться деньгами. Или, к примеру, пенсионные вклады, которые предназначены, для людей старшего поколения.

Мультивалютные депозиты – это вклад, который позволяет хранить сбережения одновременно в разных валютах в рамках одного договора, с возможностью их свободной конвертации. Доход по таким вкладам можно получать не только с процентов на остаток, но и на изменении курсов валют.

Как открыть

Для заключения договора обычно достаточно иметь при себе только паспорт. Иногда банки запрашивают дополнительные документы (например, СНИЛС), поэтому лучше уточнить этот момент у менеджера или на сайте финансовой организации.

При открытии вклада, предназначенного для отдельной категории клиентов, потребуется документ, подтверждающий принадлежность к данной группе: пенсионное свидетельство, военный билет и так далее.

Далее с необходимыми документами нужно прийти в офис банка, который его предлагает, обратиться к менеджеру и заключить договор вклада.

В большинстве банков действующим клиентам доступно дистанционное оформление с помощью приложения – это возможность заключить сделку онлайн, без визита в офис. Однако после этого стоит посетить банк, чтобы заверить договор и получить выписку по счету.

Как закрыть или снять с вклада

Для закрытия вклада и получения средств понадобится только паспорт.

Если вклад закрывается по окончанию срока размещения, то вкладчик просто забирает деньги через кассу, но нужно предварительно сделать заказ суммы.

Так же возможно расторжение договора вклада раньше срока. Но при досрочном расторжении банк имеет право не платить вкладчику проценты. Условия досрочного расторжения прописываются в договоре. Обычно расторжение происходит по ставке до востребования. Но есть вклады, по которым условиями предусмотрено полное или частичное сохранение процентной ставки. Все эти условия индивидуальны для каждого вклада.

Какой выбрать банк

При выборе банка, прежде всего проанализируйте следующую информацию о надежности банка:

– наличие лицензии и является ли банк участником системы страхования вкладов. И то, и другое можно сделать на сайте Центробанка, вбив наименование в строке поиска;

– ф инансовые показатели. Центральный Банк регулярно публикует информацию от всех кредитных организаций о полученной прибыли или убытках, структуре активов и пассивов, уровнях просрочки, величине собственного капитала и прочее;

– п осмотреть рейтинги и отзывы клиентов.

Страхование банковских депозитов

Все банки участвуют в Системе страхования вкладов. По условиям этой программы практически все вклады физических лиц застрахованы. При наступлении страхового случая вкладчик получает 100% от суммы застрахованного банковского вклада, но не более 1,4 млн. рублей в одном банке. Если у вкладчика несколько вкладов в разных банках, и они в пределах максимальной суммы возмещения, то по каждому вкладу клиент получит возмещение.

Как посчитать прибыль

Процентные ставки по вкладу указываются в договоре. Они бывают дух видов:

– простые – постоянные на весь срок депозита;

– сложные – начисленные проценты прибавляются к той сумме, которую внесли, и на них тоже начинает начисляться процент (капитализация).

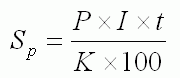

Рассчитать доходность вклада можно вручную с помощью формул:

Как рассчитать сумму простых процентов по вкладу:

Sp – сумма процентов (доходов).

P – сумма привлеченных в депозит денежных средств;

I – годовая процентная ставка;

t – количество дней начисления процентов по привлеченному вкладу;

K – количество дней в календарном году (365 или 366).

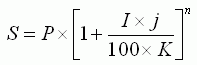

Как рассчитать сумму сложных процентов:

S – сумма вклада с процентами.

I – годовая процентная ставка;

j – количество календарных дней в периоде;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество периодов;

А для того, чтобы клиентам не приходилось самостоятельно производить расчеты, на сайтах банков уже есть встроенные калькуляторы сложных процентов, по которым можно посчитать доход по эффективной ставке.

Налог на депозит

С 1 января 2021 года для россиян вступил в силу новый закон о налогообложении процентов по банковским вкладам. Но в конце марта 2022 года г осударство временно отменило налог на для физических лиц, и граждане не должны будут уплачивать НДФЛ с процентных доходов по банковским вкладам, полученных в 2021–2022 годах. Таким образом, в 2022 и 2023 годах платить такой налог не нужно.

Так же изменилась схема расчета налогооблагаемой базы. Ставка будет одинаковая и для резидентов, и для нерезидентов — 13% . А необлагаемая налогом база будет рассчитываться таким образом: максимальная ключевая ставка ЦБ за год умножается на сумму 1 000 000 рублей. К примеру, в 2022 году максимальная ключевая ставка ЦБ была 20%. Получается, что облагаться налогом будет процентный доход со вкладов, превышающий 200 000 рублей (1 000 000 умножили на 20%).

Таким образом рассчитать налог на вклады можно по следующей формуле:

(Ваш доход по вкладу — Необлагаемая сумма) * 13%

Если у вас есть банковские вклады в иностранной валюте, то по ним тоже нужно будет платить налоги по новой схеме независимо от размера ставки. Доходы по ним будут пересчитываться в рубли по курсу Банка России, который действовал на дату выплаты процентов.

Платить налог по вкладам нужно самостоятельно. Но подавать декларацию не придется. Банки сами направят информацию о ваших вкладах и доходах в Федеральную налоговую службу. Они должны отчитаться до 1 февраля следующего года.

Если ваши доходы превысят необлагаемую базу, ФНС пришлет вам уведомление. Налоги за предыдущий год нужно будет заплатить до 1 декабря следующего. Например, за 2023 год — до 1 декабря 2024-го.

Депозитный счет организации

Депозит — это специальный банковский счет, на котором юридическое лицо размещает свои денежные средства под определенный процент с целью получить дополнительный доход.

Организация этого не замечает, но банк использует деньги на депозите: выдает займы, проводит операции с ценными бумагами и так далее. То есть для банка депозитные деньги — это инструмент заработка. А за пользование «чужими» деньгами банк начисляет на остаток по депозитному счету проценты, которые приносят компании дополнительный заработок.

Депозитный счет отличается от привычного всем расчетника. Вот основные различия:

- доступ к денежным ресурсам — с расчетного счета деньги можно списать «здесь и сейчас», а с депозитного — только в определенный момент времени в зависимости от договора с банком;

- проценты по вкладу — на расчетный счет проценты практически никогда не начисляются, а депозит открывается именно для получения процентного дохода;

- срок действия — расчетный счет открывают на бессрочный период, а срок депозита строго ограничен договором;

- платежи третьим лица — расчетный счет открывают именно для расчетов с контрагентами, депозит для платежей использовать нельзя.

Проценты по депозиту

При размещении депозита больше всего компанию волнует процентная ставка. Ведь чем она больше, тем больше доход. Процент по депозитам постоянно меняется и зависит от многих факторов:

- процентной ставки ЦБ РФ;

- сроков размещения средств на депозит;

- размещаемой суммы;

- политики банка и прочих факторов.

Например, в одном из крупных российских банков процент по депозиту — чуть более 6%. Ставка действует при следующих условиях: ставка ЦБ РФ — 7,5%, и срок размещения — 1 день. А при размещении депозита на 3 дня, ставка снижается до 5,5%.

Банки постоянно конкурируют и переманивают клиентов друг у друга. Для них депозитные деньги — это инструмент заработка. Поэтому каждый банк стремится улучшить свое предложение.

Доходность всегда связана с риском. Небольшие банки обычно предлагают ставки гораздо выше, чем у крупных федеральных банков. И это логично: для таких банков это единственный способ конкурировать с крупными игроками.

Но здесь спрятан существенный риск: если у банка отзовут лицензию в то время, когда у вас там будет открыт депозитный счет, вернуть свои деньги будет сложно. Поэтому перед размещением крупной суммы рекомендуем внимательно изучать банковские рейтинги. Надежность банка должна быть на первом месте при его выборе.

Договор на открытие депозитного счета

Положения договора об открытии депозитного счета регулируются главой 44 ГК РФ. При подписании обязательно обращайте внимание на следующие моменты:

- вид вклада — вклад до востребования (банк вернет денежные средства по требованию вкладчика) или срочный вклад (банк вернет денежные средства по истечению определенного срока);

- сумма размещаемого депозита;

- процентная ставка и размер начисляемых процентов;

- периодичность выплаты процентов — при краткосрочных вкладах проценты начисляются в момент возврата денег, при долгосрочных — проценты начисляются периодически, например, раз в месяц;

- сумма комиссии за обслуживание счета;

- срок, на который открывается депозит;

- ответственность сторон;

- условия расторжения договора и так далее.

Деньги на депозитный счет обычно перечисляются с расчетного счета организации, а затем вместе с процентами на него и возвращаются.

Бухгалтерский учет депозита

Организация обязана вести бухгалтерский учет денежных средств на депозитных счетах. Для этого можно использовать один из двух возможных вариантов:

- учет на счете 55.03 «Депозитные счета», так как депозитный счет относится к группе специальных счетов (План счетов, утвержденный Приказом Минфина РФ от 31.10.2000 № 94н);

- учет на счете 58 «Финансовые вложения», так как депозит относится к финансовым вложениям (п. 3 ПБУ 19/02).

Выбранный способ учета организация закрепляет в своей учетной политике.

Счета 55 и 58 активные. Следовательно, зачисление средств на депозит происходит по дебету, а списание — по кредиту.

В бухгалтерском балансе депозиты, учитываемые на счете 55.03, попадают в строку 1250. А вот если учет ведется на счете 58, то деньги на депозитах отражаются:

- по строке 1170 в разделе «Внеоборотные активы» — для вкладов сроком больше 12 месяцев;

- по строке 1240 в разделе «Оборотные активы» — для вкладов сроком не более 12 месяцев.

Кроме денег, размещаемых на депозитный счет, нужно вести учет процентов. Так как это прочий доход организации, то они учитываются на субсчете 91.01 «Прочие доходы».

Проводки по депозитам юридических лиц

Пример 1. ООО «Альфа» размещает на депозитный счет 10 000 000 рублей. Срок размещения 60 дней. Процентная ставка по депозиту — 10 % годовых. Проценты начисляются и выплачиваются единоразово при закрытии депозита.

Рассчитаем доход в виде процентов по вкладу:

10 000 000 руб. * 10 % / 365 дней * 60 дней = 164 383,56 руб.

Бухгалтер ООО «Альфа» построит следующие проводки.

| Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|

| 55.03 / 58 | 51 | 10 000 000,00 | С расчетного счета перечислены деньги на депозитный счет. |

| 79 | 91.1 | 164 383,56 | Банк начислил проценты по депозиту. |

| 51 | 55.03/58 | 10 000 000,00 | С депозита возвращены денежные средства на расчетный счет. |

| 51 | 79 | 164 383,56 | На расчетный счет поступили начисленные банком проценты. |

Иногда банки начисляют проценты не в конце срока, а с определенной периодичностью. Например, 1 раз в месяц. И выплата происходит не на расчетный счет, а на депозитный. В таком случае увеличивается доходность, так как начинает работать «сложный процент».

Пример 2. ООО «Альфа» размещает на депозит 10 000 000 рублей. Срок — 60 дней, процентная ставка — 10 % годовых. Проценты зачисляются на депозитный счет каждые 30 дней.

Рассчитаем доход в виде процентов по вкладу за первые 30 дней:

10 000 000 руб. * 10% / 365 дней * 30 дней = 82 191,78 руб.

А теперь рассчитаем доход в виде процентов за вторую часть сроков:

(10 000 000 руб. + 82 191,78 руб.) * 10% / 365 дней * 30 дней = 82 867,33 руб.

Итого начислено процентов за 60 дней:

82 191,78 руб. + 82 867,33 руб. = 165 059,11 руб.

Суть «сложного процента» в том, что проценты начинают начисляться на уже ранее начисленные, что обеспечивает более высокую доходность. Это называется капитализация. Например, во втором примере ООО «Альфа» заработала на 675,55 руб. больше, чем в первом.

Бухгалтер ООО «Альфа» построит следующие проводки.

| Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|

| 55.03 / 58 | 51 | 10 000 000,00 | С расчетного счета перечислены деньги на депозитный счет. |

| 79 | 91.1 | 82 191,78 | Банк начислил проценты по депозиту. |

| 55.03 / 58 | 79 | 82 191,78 | Проценты за первые 30 дней зачислены на депозитный счет. |

| 79 | 91.1 | 82 867,33 | Банк начислил проценты по депозиту. |

| 55.03 / 58 | 79 | 82 867,33 | Проценты за вторые 30 дней зачислены на депозитный счет. |

| 51 | 55.03/58 | 10 165 059,11 | С депозита возвращены денежные средства и проценты на расчетный счет. |

Налогообложение процентов по депозиту

Полученные проценты — это доход организации, открывшей депозит. Поэтому их нужно учитывать при расчете налога на прибыль или налога по УСН. Возврат депозита на расчетный счет доходом организации не является.

Налоговый учет депозитов на ОСНО

На ОСНО проценты по депозитам включаются в состав внереализационных доходов (п. 6 ст. 250 НК РФ). В налоговом учете доход признается на конец каждого отчетного месяца или на дату прекращения депозитного договора (п. 6 ст. 271 НК РФ).

Несмотря на эти требования НК РФ, банк по депозитному договору может начислять проценты в любой момент времени, например, 15 или 20 числа каждого месяца. Сумма процентного дохода, признаваемого в налоговом учете, рассчитывается в бухгалтерской справке-расчете по формуле:

P(тек.мес) = D * r / 365 (366) дн. * Q(дн), где

P(тек.мес) — сумма процентов, учитываемых в доходах текущего месяца;

D — сумма депозита;

r — процентная ставка по депозиту;

Q(дн) — количество дней размещения на депозите в текущем месяце.

Помните, что если депозитным договором предусмотрены «сложные проценты» (капитализация), то сумму депозита нужно периодически увеличивать на сумму начисленных процентов.

Налоговый учет депозитов на УСН

На УСН учет процентов проще. Доход признается в день поступления начисленных процентов на расчетный счет организации (п. 1 ст. 346.17 НК РФ). Даже если проценты капитализируются, то есть зачисляются на депозитный счет, в базу при расчете налога по УСН они попадут только в день их зачисления на расчетный счет организации.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Планируйте суммы, размещаемые на депозит, и анализируйте свои доходы прямо в нашей программе. Всем новичкам мы дарим бесплатный пробный период на 14 дней.