Где дешевле страхование ипотеки от Сбербанка?

Заемщик ипотеки любого банка обязан застраховать жилье, купленное с использованием жилищного кредита. После подписания ипотечного договора Сбербанк выдает клиенту памятку со списком страховых компаний для покупки полиса. Как выбрать страховку и сэкономить? Вы узнаете об этом из данной статьи.

От чего зависит стоимость ипотечного страхования?

Цена обязательного ипотечного полиса складывается из нескольких факторов:

- вид жилья: новостройка, “вторичка” или загородный дом;

- остаток долга по ипотеке;

- площадь недвижимости;

- стоимость жилья;

- тариф страховой компании.

Виды страхования ипотеки

- Конструктив. Полис предполагает защиту только “коробки” жилья от гибели в результате пожара, обрушения и тому подобного. Это страхование является обязательным для заемщика ипотеки.

- Страхование жизни и здоровья – добровольной вид защиты. Банк не имеет права требовать от заемщика покупку этого полиса. Если клиент до заключения ипотечного договора решит оформить страхование жизни и здоровья, Сбербанк предоставит ему скидку на годовую ставку в размере 1%.

- Страхование титула. Актуально для вторичной недвижимости. Если в течение трех лет после покупки квартиры или дома кто-то оспорит в суде сделку купли-продажи, страховая компания возместит покупателю стоимость застрахованного жилья.

Рейтинг лучших страховых компаний

- “АльфаСтрахование”;

- “Абсолют”;

- “Ингосстрах”;

- “ВСК”;

- “РЕСО-Гарантия”.

Для наглядного расчета на калькуляторе Polis.online стоимости страхования квартиры были взяты условные данные:

- Банк, предоставивший ипотеку: Сбербанк.

- Остаток долга по ипотеке: 6 млн ₽.

- Тип недвижимости: квартира в новостройке.

- Год постройки дома: 2018.

- Дата рождения заемщика: 01.02.1985.

- Пол заемщика: мужской.

- Период страхования: с 1 марта 2023 по 29 февраля 2024 включительно.

- Тип полиса: страхование залогового имущества.

Цены на страховки, которые предлагают указанные выше компании:

- “АльфаСтрахование”: 6 тыс. ₽.

- “Абсолют”: 6 тыс. ₽.

- “Ингосстрах”: 9 тыс. ₽.

Как дешевле оформить страховку по ипотеке?

Есть несколько способов сэкономить на покупке ипотечного полиса:

- Не оформлять страховку в банке-кредиторе. Вероятнее всего, что Сбербанк будет навязывать вам комплексное страхование ипотеки, которое значительно увеличивает стоимость защиты. Вы не обязаны оформлять страхование жизни и здоровья, если у вас сейчас нет такой возможности. Кроме того, менеджер банка не станет сравнивать цены перед тем, как порекомендовать вам, где купить страховку.

- Сделать женщину основным заемщиком, если вы решите оформить страхование жизни и здоровья. Тарифы на страховки для женщин дешевле на 30%‒50%.

- Не торопиться с покупкой полиса. Для выбора наиболее выгодной страховки используйте сайт страхового сервиса .

Аккредитованные страховые компании Сбербанка по ипотеке

При подборе полиса важно принимать во внимание, что Сбер учитывает страхование только от аккредитованных им организаций. Если вы купите страховку в компании, которую не одобрил Сбербанк, то вы рискуете потерять деньги.

Сбер очень тщательно подходит к подбору страховщиков-партнеров, он соглашается аккредитовывать не каждую компанию.

Страхование ипотеки в сбербанке где дешевле

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Займы без отказа

Займы с плохой КИ

Займы без процентов

Займы под залог ПТС

Займы через Госуслуги

Займы до зарплаты

Заявка на ипотеку онлайн

Ипотека с господдержкой

Ипотека в новостройках ПИК

Ипотека без первоначального взноса

Выгодные ставки по ипотеке

Ипотека для молодой семьи

Подбор кредитной карты

Вклады для пенсионеров

Вклады с пополнением

Куда вложить деньги

Пенсионные программы НПФ

Инвестиции в МФО

Инвестиционное страхование жизни

Накопительное страхование жизни

Вклады для юрлиц

Услуги для маркетплейсов

Внесение изменений в ИП и ООО

Подготовка к ЕГЭ и ОГЭ

Разработка на Python

Вопросы и ответы

Экономия до 4000 ₽

Банк примет полис

Никакой комиссии

Оформление за 5-10 минут

Как купить полис

Зачем нужна страховка

Страхование недвижимости

Страхование жизни и здоровья заёмщика

Комбинированный полис страхования

Что делать при страховом случае

Примите неотложные меры

Подготовьте справки

Обратитесь в страховую

Купленные сегодня полисы

Что важно знать о страховании ипотеки для Сбербанка

Обязательным является страхование объекта недвижимости от утраты и гибели. Это требование ФЗ «Об ипотеке». Полис должен включать все необходимые риски, установленные законодательством. Без заключения такого договора оформить ипотеку не получится.

Остальные виды являются добровольными. Заемщик сам определяет величину риска наступления страхового события и определяет необходимость страхования от него. Чтобы стимулировать заемщика на страховку жизни, Сбербанк увеличивает процентную ставку по кредитному договору на 1% при отказе от нее. Поэтому в некоторых случаях будет выгоднее купить полис, чем переплачивать по процентам. Это рассчитывается индивидуально по каждой сделке.

В качестве примера рассмотрим ситуации, когда оформление полиса будет выгодно заемщику, а когда нет.

Входная информация:

- Остаток задолженности 3 млн руб.;

- Процентная ставка 9% сумма процентов за первый год 262 тыс. руб.;

- Заемщик отказывается от страховки, ставка увеличивается на 1%, сумма процентов за первый год составит 291 тыс. руб.;

- Переплата по процентам за год 29 тыс. руб.

Страхователь

Стоимость полиса со страховкой, тыс. руб. за 1 год

Выгоднее купить страховку +/ отказаться —

Заемщикам, которые находятся не в предпенсионном возрасте, лучше оформлять страховку, это даст экономию по году в среднем более 20 тыс. руб., заемщикам, находящимся на границе с пенсией, лучше отказаться от страховки и согласиться на увеличение ставки это особенно касается лиц мужского пола.

Необходимость оформления страхования титула заемщик также определяет самостоятельно. Оно является актуальным при покупке недвижимости через вторичный рынок.

В каком случае лучше застраховать титул:

- Приобретаемая квартира получена в наследство и находится в собственности менее 3 лет;

- Если еще недавно она находилась в залоге у другого кредитора, была под арестом;

- При наличии проблем с документами, например, квартира приобреталась с использованием материнского капитала, но не были выделены доли детей, нет согласия супруги/га на продажу.

Чтобы обезопасить сделку от признания недействительной, Домклик от Сбербанка предлагает дополнительную платную опцию: юридическую проверку недвижимости. Она включает проверку правомочности сделки купли-продажи, наличие угрозы права собственности, рассматривает юридическую историю объекта. Если у вас есть сомнения, может будет удобнее воспользоваться этой услугой, чем оформлять страховку.

Если приобретается жилье в новостройке, страховать титул не нужно, т. к. юридическая чистота сделки не будет вызывать сомнений.

- В случае стихийного бедствия (землетрясения, оползней, при оседании грунта и т. д.);

- Повреждения, связанные с конструктивными дефектами квартиры или дома;

- Если были совершены противоправные действия третьих лиц (например, произошла кража со взломом, грабеж, умышленное повреждение имущества третьими лицами).

- Если произошел пожар, ударила молния, взорвался газ;

- Разрушения, произошедшие в результате взрыва газового котла;

- Если объект поврежден из-за прорыва водопроводных, других гидросистем или систем пожаротушения;

- Здание пострадало от наезда транспортного средства, или навала судна;

- Если на дом рухнул летающий объект или его обломки;

- Внезапно и случайно упало одно или несколько деревьев, стволов, крупных веток;

- При падении опоры лини электропередач, средств наружной рекламы или других неподвижных предметов;

Застрахованными являются только конструктивные элементы объекта (стены, перекрытия, крыша, фундамент, лестница), поэтому, если вас зальют соседи, оплачивать ремонт СК не будет.

Дополнительно, в зависимости от страховщика, в полис могут быть включены следующие опции:

- Бой стекол;

- Защита от ущерба;

- Страхование минимального ремонта;

- Внутренней отделки и т. д.

В соответствии с Законом СК освобождается от выплаты, если установлены следующие факты наступления страхового события:

- Совершено по умыслу страхователя;

- В следствие воздействия ядерной энергии, гражданской войны;

- В результате распоряжения государственных органов.

Если виновный возместил ущерб, выплата также не производится.

По полису страхование жизни и здоровья страховыми событиями являются смерть заемщика или получение им первой или второй групп инвалидности.

По рискам включаются следующие события:

- Смерть в следствии несчастного случая;

- Смерть или инвалидность в результате заболевания, если оно было диагностировано впервые в жизни, в срок не более 1 года с даты постановки диагноза;

- Получение инвалидности в результате несчастного случая.

Если заемщик из-за болезни не работал длительный промежуток времени, страховая платить не будет. Чтобы обезопасить себя, вы можете оформить расширенный договор страхования жизни и здоровья, но полис будет стоить дороже. Например, можно включить дополнительно риск временной утраты нетрудоспособности в результате несчастного случая.

Страхование титула покрывает риск утраты права собственности на имущество из-за мошеннических действий, признания сделки недействительной в следствии установления недееспособности продавца или выявленном ущемлении прав третьих лиц, которые были зарегистрированы на жилой площади.

Договор должен содержать все основные условия страхования: права и обязанности сторон, порядок выплаты страховой премии, порядок прекращения действия полиса, какие риски включены в договор, что исключается из страхового покрытия, порядок, способы определения и расчета ущерба.

Что включает договор страхования ипотеки:

- Заключение договора производится на основании заявления клиента, форма договора письменная.

- Требования к объекту страхования, например, не могут быть застрахованы здания, находящиеся в аварийном состоянии, если недвижимость расположена в зоне, где часто случаются обвалы, оползни, наводнения и другие стихийные бедствия;

- Что признается страховым случаем, перечень страховых рисков с подробным разъяснением порядка их признания;

- Как определяется страховая сумма, как правило, она не может быть больше действительной стоимости имущества.

- Определение стоимости страховки, как она зависит от вида и параметров объекта, его характеристик и фактического состояния.

- Способы уплаты страховой премии – единовременным платежом или в рассрочку.

- Когда начинает и заканчивает действовать полис. Обычно: начало на следующий день после оплаты страховой премии, конец в 00 часов следующего дня окончания по договору. По титульному страхованию полис может начинать действие в зависимости от того, какая из дат наступила раньше: с момента регистрации права собственности на объект недвижимости или с даты оплаты страховой премии.

Выгодоприобретателем по договору выступает Сбербанк. Договор страхования жизни может быть оформлен только на главного заемщика. Если созаемщики отказываются от страховки, это не увеличит процентную ставку.

Договор страхования ипотеки заключается на 1 год. По истечении, заемщик обязан снова застраховать объект недвижимости в пределах остатка задолженности. Если произошел разрыв между датой окончания действия предыдущего полиса и датой начала действия нового, взыскивается пеня в размере ? процентной ставки за каждый день. Например, при остатке задолженности в 2 млн руб. и ставке 10%, сумма штрафа составит 5% ежедневно, это 8,2 тыс. руб. за 30 дней.

Договор страхования жизни заключается также на 1 год, дальше заемщик решает сам, будет он его переоформлять или нет. Если по истечении срока действия полиса новый в банк не представлен, ставка повышается на 1%, график платежей будет пересчитан. Увидеть новый график вы сможете в личном кабинете на ДомКлик или в Сбербанк Онлайн.

Для оформления полиса страхования недвижимого имущества при ипотеке Сбербанка потребуются:

- Паспорта страхователей;

- Отчет об оценке рыночной стоимости имущества;

- Документы по недвижимости: выписка из ЕГРН, технический паспорт;

- Договор ипотечного кредитования.

Страхователи заполняют заявление по форме страховщика с указанием личной информации и данных по кредиту.

Чтобы оформить полис страхования жизни и здоровья потребуются:

- Паспорт страхователя;

- Кредитный договор;

- Анкета-заявка, заполняемая по форме страховщика.

В исключительных случаях может потребоваться прохождение медицинского осмотра. Это нужно для снижения рисков банка, например, при получении очень большой суммы кредита.

Чтобы избежать проблем с выплатами, вводите в анкету только правдивую информацию.

Документы можно подать в СК тремя способами:

- Посетив офис компании. Здесь вы сможете получить подробную консультацию о продукте, заполнить заявку под руководством специалиста, получить ответы на возникшие вопросы.

- Через представителя страховщика. В небольших населенных пунктах часто нет представительств всех СК, но работают официальные представители, которые уполномочены от имени страховщика заключать договора. Узнать о наличии такого представителя можно, позвонив на горячую линию СК. Скажите, где вы находитесь и вам дадут контактные данные специалиста.

- Дистанционно на сайте СК. При оформлении договора онлайн, копии документов сканируются, прикрепляются к заявлению и отправляются на рассмотрение в СК. Одновременно согласовывается сумма и заемщик оплачивает полис. После зачисления денег, договор страхования, полис и другие документы будут высланы ему на адрес электронной почты.

Это зависит от того, оформляете вы договор первый раз, одновременно с получением кредита, или продлеваете страховку.

Если ипотека еще не взята

Сразу при подаче заявки на ипотеку страховать недвижимость не нужно. Банк еще не принял решение о выдаче, или могут быть предложены условия, которые вам не подходят, и вы сами откажетесь от сделки.

Недвижимость должна быть застрахована на момент подписания кредитного договора. Полис вступает в силу со следующего дня после оплаты страховой премии, поэтому оптимально оформить страховку за день до заключения кредитного договора. В Сбербанке день сделки согласовывается с заемщиком, определяется время визита в банк с продавцом для подписания документов, т. е. вы будете заранее знать, когда надо оформлять договор страхования.

В день подписания кредитного договора вы представите в банк документы, подтверждающие страховку. В Сбербанке это можно сделать онлайн, переслав их из личного кабинета.

Пока заявка на кредит находится на рассмотрении, вы можете изучить предложения страховых компаний, выбрать наиболее подходящие условия, связаться с представителем страховщика и уточнить непонятные моменты.

Оформить договор можно в любой аккредитованной в Сбербанке компании, дополнительно согласовывать с кредитным менеджером сделку не требуется.

Если нужно продлить

Договор заключается на 1 год, поэтому заемщику потребуется перезаключать его ежегодно. Это можно делать у своего страховщика или обратиться в другую компанию. Другие страховщики могут переманивать клиентов, предлагая скидки на последующие полисы, до 10%.

Сбербанк проверяет полученные документы в течение 3 дней, поэтому оформлять страховку следует заранее, не менее чем за 3 дня до окончания срока действия предыдущего полиса. Если вы допустите прерывание страховки, процентная ставка по договору будет пересчитана, дополнительно могут быть взысканы пени за каждый день, пока новый полис не вступит в силу.

Вам нужно контролировать срок действия полиса самостоятельно. Дополнительно кредитор уведомит заемщика об окончании страховки. Уведомление поступит на телефон заемщика, придет напоминание в личном кабинете ДомКлик. Вы можете оформить страховку у того же страховщика или выбрать другую страховую компанию из аккредитованных.

Перезаключить договор можно онлайн, не посещая представительство страховщика. Действовать можно также, как и при оформлении первого полиса:

- Изучить предложения СК;

- Выбрать страховщика;

- Заполнить заявку и анкету;

- Оплатить;

- В этом случае договор и полис вы получите на электронную почту.

Если вы заключили первоначальный договор с «Сбербанк страхование», при его переоформлении вам будет предоставлена на новый полис 10% скидка. Дополнительно договор страхования ипотеки будет действовать на 1 месяц дольше, если он оформлен в отделении Сбербанка.

Следующим шагом будет уведомление банка о факте заключения договора страхования имущества и жизни (если вы не хотите, чтобы процентная ставка была повышена) на следующий год. Это можно сделать 4 способами:

- Воспользоваться электронной почтой [email protected] . Для этого потребуется отсканировать все документы и квитанцию об оплате страховой премии и отправить их на указанный адрес. Если вы оформили электронный полис, просто перешлите полученный пакет документов от страховой. Не удаляйте переписку, пока не убедитесь, что полис внесен в систему.

- С помощью сайта ДомКлик. Откройте сайт insurance.domclick.ru/upload. Нажмите «Загрузка купленного полиса». Введите данные по страхователю: Ф.И.О., дата рождения, номер мобильного телефона, адрес электронной почты, название населенного пункта, где был оформлен кредит. Загрузите всю папку с документами и квитанцией и нажмите «Отправить».

- В личном кабинете интернет-банка Сбербанк Онлайн. Если вы зарегистрировали на сайте кредитной организации личный кабинет, сможете загрузить документы или продлить страховку через него.

- Принести в офис банка, где была оформлена сделка. Заранее подготовить опись документов и попросить сотрудника банка расписаться о приеме с указанием даты. Это поможет доказать, что вы действительно подавали документы в срок, если они затеряются и к вам применят штрафные санкции.

Если вы оформили страховку на сайте ДомКлик, договор страхования будет автоматически переправлен в Сбербанк и вам дополнительно ничего не потребуется делать.

Чтобы застраховать недвижимость и здоровье выгодно, нужно знать, как страховые компании рассчитывают стоимость полиса, какие параметры определяют цену.

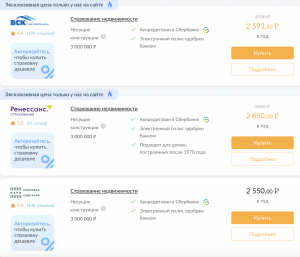

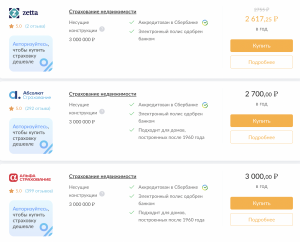

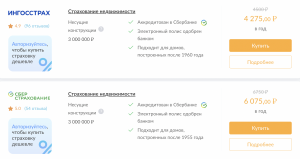

Стоимость полиса зависит от страховой компании. У разных страховщиков цены могут отличаться в 2 и более раз. Самые дорогие тарифы по страхованию ипотеки в СК Сберстрахование, Ингосстрах. Самые дешевые – в Ренессанс страховании страховом доме ВСК, СОГАЗе.

По страхованию жизни самые высокие тарифы предлагают СОГАЗ, Zetta, ВСК Страховой дом, дешевые – Ренессанс страхование, Кардиф, Пари.

Что влияет на стоимость полиса страхования недвижимости:

- Программа страхования. Какие риски покрывает полис, есть у него дополнительные опции. Расширенные полиса имеют большую стоимость по сравнению со стандартными. Минимальная цена стандартного полиса составляет порядка 0,1% от рыночной стоимости квартиры, максимальная до 3–5%.

- Размер выданного кредита или остатка задолженности. Максимальные коэффициенты устанавливаются по крупным сделкам;

- Где расположена недвижимость, полис в крупных городах будет стоить дороже, чем в небольших поселениях, при одинаковых параметрах недвижимости;

- Что является объектом страхования. Страховка квартиры в многоквартирном доме будет стоить дешевле, чем при приобретении частного дома;

- Год постройки. Чем старше дом, тем дороже полис. Минимальные тарифы установлены для новостроек;

- Конструктивные особенности. Увеличивают стоимость страхования деревянные перекрытия, плохое состояние электрической проводки, систем водоснабжения, водоотведения и т. д.

В качестве примера рассмотрим, как изменяется стоимость полиса, в зависимости от параметров объекта недвижимости и программ страхования в разных компаниях, если остаток кредита 3 млн руб.:

Минимальная стоимость страховки

Максимальная стоимость страховки

% к остатку задолженности

Страхование квартиры по стандартным параметрам

Если в многоквартирном доме есть деревянные перекрытия

Страхование частного дома

Когда в частном доме деревянные перекрытия

Частный дом построен ранее 1970 года и имеет деревянные перекрытия

В среднем страховка недвижимости составляет 0,15% от остатка задолженности по стандартным параметрам. Страхование дома для ипотеки стоит в несколько раз дороже, чем квартиры.

Какие факторы оказывают влияние на стоимость полиса жизни и здоровья:

- Возраст. Чем старше человек, тем у него больше риск умереть или получить инвалидность, поэтому применяются повышенные коэффициенты.

- Пол. В связи с тем, что средний возраст мужчин ниже, чем женщин, по статистике, им чаще диагностируются тяжелые заболевания, они имеют больше факторов риска, стоимость полиса для них будет выше, чем для женщин.

- Состояние здоровья. Страхователь, при составлении анкеты-заявки вводит сведения о себе: наличие хронических заболеваний, поставленные диагнозы и т. д. При указании на наличие проблем, это также будет влиять на цену полиса. В случае попытки скрыть факт, при наступлении страхового случая будет произведено расследование, и, если будет доказано, что заболевание было диагностировано ранее заключения договора, в выплате будет отказано.

- Профессия. Страховка для граждан, работающих в зонах повышенного риска, например, в горнодобывающей промышленности, военные, водители-дальнобойщики и т. д., стоит дороже стандартной.

- Занимается ли страхователь экстремальными видами спорта. Это также является повышенным риском для СК.

Рассмотрим, как изменяется цена полиса в зависимости от пола и возраста страхователя на примере остатка задолженности в 3 млн руб.:

Характеристика

Стоимость полиса

% от остатка задолженности

Получается, что оформлять главным заемщиком по кредитному договору выгоднее женщину. Полис страхования жизни будет стоить дешевле.

При комплексном страховании жизни и квартиры полис будет стоить от 11,5 тыс. руб. в год (при остатке задолженности в 3 млн руб.), это не ниже, чем оформлять договора по отдельности, поэтому оформлять его не выгодно.

Советы, как сэкономить на покупке полиса:

- Не поддавайтесь на уговоры менеджеров быстро оформить страховку через Сберстрахование, сначала сравните тарифы в разных СК и выберите лучшее предложение;

- Вы можете застраховать недвижимость в одной СК, а жизнь и здоровье в другой;

- Прежде чем отказываться от страхования жизни, пересчитайте, насколько вы переплатите по процентам, будет ли это выгодно;

- При возможности сделайте титульным заемщиком женщину, это позволит сэкономить на стоимости полиса жизни и здоровья;

- Оформляйте страховку онлайн, многие страховщики сделают скидку при заключении договоров на сайте компании;

- Продляя договор, изучите предложения других страховщиков, вы сможете получить полис с хорошей скидкой.

Виды страхования ипотеки для Сбербанка

Обязательное залоговое страхование ипотеки в Сбербанке включает покрытие рисков повреждения и утраты объекта недвижимости в случаях, определенных в условиях договора страхования.

Добровольное страхование жизни включает риск смерти заемщика и получения инвалидности. Страхование титула покрывает риск утраты права собственности на имущество.

Выгодоприобретателем по всем видам выступает Сбербанк, т. е. в случае наступления страхового события, выплата будет направлена на погашение задолженности по основному долгу и процентам. Договор оформляется на 1 год, затем заключается новый, пока задолженность не будет погашена полностью. Страховая премия оплачивается ежегодно.

Обращаться за оформлением договора можно в СберСтрахование или любую другую СК, которая аккредитована в Сбербанке.

От чего зависит стоимость страховки для Сбербанка

Цена полиса по обязательному страхованию будет зависеть от следующих параметров объекта:

- Год постройки. Дешевле оформить полис при покупке квартиры в новостройке.

- Характеристика здания. В каком состоянии находится дом, где расположена квартира, не является ли он аварийным. Какой фактический износ дома, согласно отчёту определения рыночной стоимости, чем он выше, тем дороже тариф.

- Материал стен. Из какого материала построен объект. Низкий коэффициент применяется для кирпичных домов, повышенный для блочных, выполненных из материалов повышенной горючести. Наличие железобетонного или каменного фундамента снизит стоимость страховки, деревянные перекрытия увеличат.

- Внутреннее состояние. Есть ли в квартире водоснабжение, канализация, санузел, застекленные окна, проведено ли отопление во всех комнатах, если нет, применяются повышающие коэффициенты.

- Перепланировка. Страховая компания принимает недвижимость с перепланировкой, если она документально узаконена, но это повлияет на цену страховки.

Многие компании устанавливают ограничения по принятию к страхованию недвижимость, в зависимости от ее характеристик. С ними надо ознакомиться до выбора страховщика. Например, могут устанавливаться предельные даты постройки домов, которые можно застраховать. Сберстрахование предлагает оформить в ипотеку недвижимость для Москвы и других мегаполисов от 1970 года постройки, в более мелких населенных пунктах срок установлен 1955 г., также компания не принимает в залог квартиры, если дом, где она находится, имеет более 55% износа. Если приобретаемая недвижимость не соответствует требованиям страховщика, вы сможете оформить полис в любой аккредитованной Сбером страховой компании, которая предъявляет более лояльные требования.

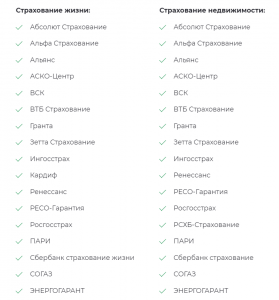

Список аккредитованных компаний Сбербанка

Полный перечень страховщиков по ипотеке можно найти на сайте кредитной организации по ссылке.

- Абсолют Страхование;

- АльфаСтрахование;

- ВСК;

- ВТБ Страхование;

- Гранта;

- СберСтрахование;

- Ингосстрах;

- Группа Ренессанс Страхование;

- ПАРИ;

- РЕСО-гарантия;

- РСБ-Страхование;

- Согаз.

Компании соответствуют обязательным требованиям Сбербанка: официально зарегистрированы, имеют все разрешительные документы, работают больше 3 лет, соответствуют критериям устойчивого финансового положения, у них есть электронный документооборот и т. д.

Эти страховщики являются также партнерами Сбербанка по страхованию жизни и здоровья заемщиков. С полным списком аккредитованных компаний по этому виду можно посмотреть по ссылке.

Оформлять страхование ипотеки в неаккредитованной СК не запрещено, только кредитор затребует ее юридические документы и будет осуществлять проверку. Это занимает до 30 дней, в итоге он вправе отказать в принятии страховки.

Как рассчитать ипотечное страхование

- Ввести банк (Сбербанк), пол и дату рождения заемщика, остаток задолженности;

- Нажать «Показать цены»;

- Ввести дополнительные параметры;

- Система подберет предложения от всех аккредитованных страховщиков со стоимостью полиса.

Вы сразу сможете ознакомиться с правилами страхования в СК, примером полиса и купить его. Мы гарантируем, что Сбербанк примет эту страховку.

Где дешевле застраховать ипотеку Сбербанка

9 аккредитованных в Сбербанке страховых компаний, где можно купить полис по самым низким ценам:

Ипотечное страхование в «СберБанке»

— дешевое страхование жизни, здоровья и недвижимости для ипотеки!

Страховые компании аккредитованные в ПАО «Сбербанк»

Ваши выгоды и удобства

Ипотечное страхование в аккредитованных «Сбербанком» страховых компаниях:

- Гарантирует соответствие полиса ипотечного страхования залоговой недвижимости, жизни и здоровья заемщика, требованиям банка, а значит, защищает Вас от неустоек и повышения ставки кредитования.

- Избавляет Вас от неизвестности при проверке Сбербанком платёжеспособности выбранной сторонней страховой компании.

- Гарантирует Вам высокий уровень обслуживания, и финансовую надежность страховой компании.

ПАО «СберБанк» — лидер рынка ипотечного кредитования

98,9 млн.

клиентов в России

14,2 тыс.

отделений в России

286 тыс.

сотрудников

«СберБанк» — это:

- Крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов.

- Самый дорогой российский бренд и самый сильный банковский бренд в мире по версии Brand Finance. СберБанк стремится стать одной из лучших финансовых и технологических компаний в мире.

- Старейший Российский банк. История банка началась 12 ноября 1841 года, с указа императора Николая I.

О страховом дистрибьюторе ФГ «ЕвроГарант»

Более

100

квалифицированных штатных

специалистов

Более

5 000

оформленных

договоров в месяц

Входим в

ТОП 5

крупнейших страховых дистрибьюторов

России

Какую страховую компанию выбрать при ипотеке в Сбербанке

Оформление страховки при ипотеке в Сбербанке является обязательным условием выдачи кредита. Это требование является не внутренним распоряжением банка, а подкреплено законом «Об ипотеке».

Поэтому всем заемщикам необходимо знать, какие факторы влияют на стоимость страхования, как сэкономить на страховке, и другие важные нюансы страхования.

Ипотечные новости Сбербанка

Сбербанк разрешил рефинансировать льготную ипотеку на семейную при рождении детей

Заемщики, которые взяли льготную ипотеку с господдержкой, при рождении детей теперь могут перейти на «Семейную ипотеку» и снизить процентную ставку до 6%.

Сбер увеличил скидку по ипотеке при бронировании квартиры на ДомКлик

При онлайн бронировании квартиры с помощью сервиса ДомКлик размер скидки по ипотеке составит 1%. Размер скидки будет зависеть от выбранного ЖК (также остаются скидки в размере 0,3% и 0,5%.

На сервисе ДомКлик представлено более 680 жилых комплексов по всей России. Забронировать квартиру можно в один клик на срок до 10 дней. В этот период квартира не будет в продаже, а клиент может подумать и принять решение о покупке.

Сбер уменьшил первоначальный взнос по ипотеке для самозанятых

СберБанк снизил сумму первоначального взноса по ипотеке для самозанятых с 30 до 15%. Новые условия коснулись льготных и базовых ипотечных программ.

Чтобы получить ипотеку со сниженным первоначальным взносом, самозанятый заемщик должен быть зарегистрирован в сервисе «Своё дело». Подтверждением дохода может быть зарплатная карта Сбера или справка на профессиональный доход по форме ФНС.

СберБанк снизил первоначальный взнос по ипотеке

По ипотечной программе на приобретение готового жилья размер первого взноса — 15% (ранее 20%) при подтверждении дохода и трудоустройства. По программе ипотеки по двум документам 20% (ранее 30%) на покупку готового или строящегося жилья без подтверждения дохода.

В Сбере можно получить льготную ипотеку на строительство дома

В банке появилась возможность оформить кредит на строительство дома. Если ранее условием данной программы было привлечение подрядчика, то теперь это не обязательно. Ставка на самостоятельное строительство дома начинается от 8,3%. Сумма кредита стандартная по ипотеке с господдержкой (определяется согласно региону — 6 и 12 млн. рублей).

Льготная ипотека для самозанятых в Сбере

С 21.06 в банке доступна программа льготной ипотеки для самозанятых. Стандартная программа с господдержкой для всех заемщиков по ставке от 8,7%, семейная — от 5,7%, а также дальневосточная — от 1,7%.

В Сбере запущена ипотека на кладовые помещения

Взять кредит на покупку кладового помещения можно по ставке от 11% годовых. Сумма кредита в рамках от 300 тыс. до 100 млн. рублей.

Ипотека в Сбере: квартира + гараж + кладовая

В банке запущена новая совмещенная программа для покупки жилья, машиноместа и кладового помещения. Кредит оформляется по единой ставке. Не обязательно брать все три составляющие. Клиент должен обязательно оформить ипотеку только на квартиру, а далее выбрать место под машину или кладовую или оба объекта.

Оформляется такая ипотека по программе для новостроек и указывается та сумма, которая потребуется на покупку всех необходимых объектов.

Ипотека в Сбере с 18 лет

Оформлять ипотеку теперь можно с 18 лет, а ранее ограничения по возрасту начинались с 21 года. Молодым заемщикам будет доступно сразу несколько востребованных программ: льготная ипотека, новостройка, готовое жилье. Условия по программам не отличаются.

Где дешевле оформить страховку на квартиру для ипотеки

Цена страхового полиса напрямую зависит от текущего долга перед банком. Ведь страховка на ипотечную квартиру должна оформляться ежегодно, и каждый раз цена пересчитывается в зависимости от остатка по кредиту.

В каждой компании устанавливаются свои тарифы на страхование и они считаются в процентах от суммы долга.

Страховые тарифы едины для всех, при этом есть множество факторов, которые влияют на итоговую стоимость страховки, о которых расскажем далее.

Сравнение тарифов на страхование квартиры для Сбербанка в 2022 году

Тарифы страховых компаний варьируются от 0,15 до 1,5% от текущего ипотечного долга. В таблице представлены тарифы страховых компаний на ипотечное страхование залогового имущества, которые актуальны на 2022 год.

| ПАРИ | 0,075% |

| Абсолют Страхование | 0,075% |

| ВСК | 0,1% |

| Ренессанс | 0,1% |

| Ингосстрах | 0,125% |

| СберСтрахование | 0,175% |

Какая страховка обязательна при ипотеке в Сбербанке

Приобретая ипотеку в Сбербанке заемщик обязан застраховать ее. В случае, если клиент не желает оформлять страхование, банк откажет в кредите. Есть три вида страхования при ипотеке: недвижимости, титула, жизни.

В Сбербанке обязательным является только страхование приобретаемого жилья. Данная страховка приобретается на личные средства заемщика.

Страхование жизни и здоровья при ипотеке в Сбербанке не является обязательным условием. Но при этом стоит знать, что если клиент отказывается от страхования жизни, банк увеличит процентную ставку как минимум на 1%.

Поэтому в данном случае, клиент потеряет намного больше средств на повышении процента по кредиту, чем заплатил бы за страхование жизни.

Выберите страхование:

Где застраховать ипотеку Сбербанка

При оформлении ипотеки сотрудник Сбербанка предлагает оформить данную услугу через банк. При этом Сбербанк предлагает те страховые компании, с которыми сотрудничает. В этом случае не учитываются интересы клиента, вам просто предлагают ограниченный список компаний, условия которых вы не сможете тщательно сравнить.

Рекомендуем самостоятельно выбирать страховую компанию на основе рейтингов и отзывов. На ПОЛИС812 представлены самые надежные страховщики.

Чтобы вы сэкономили на страховании ипотеки, наш центр дарит 500 бонусных рублей за регистрацию в личном кабинете, которыми можно оплатить до 25% страховки. Также воспользуйтесь промокодом для дополнительной скидки 15%.

Вы вправе выбирать страховку в любой страховой компании. Для этого существует список аккредитованных компаний, которые сотрудничают со Сбербанком. Те компании, которые не имеют договоренности с банком, могут предлагать заемщику более выгодные цены на полис, при этом убеждая клиента, что проблем не возникнет.

Многие клиенты боятся отказа по кредиту, поэтому оформляют полис в банке. Но по факту, заемщик имеет право выбирать услугу страхования в любой аккредитованной компании. Далее в статье мы представим список этих компаний.

Ипотечное страхование на сайте ПОЛИСа

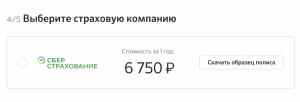

Где дешевле оформить страховку для ипотеки Сбербанка: на ДомКлик или в другой компании

Ежедневно нашим клиентам приходят SMS сообщения от Сбербанка с агитацией оформить ипотечную страховку на ДомКлик. Однако не многие знают, что тарифы в разных компаниях сильно отличаются. На ДомКлик они гораздо выше, чем на Полис812.

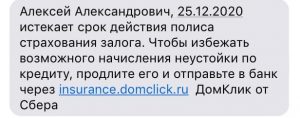

*Пример сообщения о продлении страховки по ипотеке.

Ранее мы рассказывали, что клиент имеет полное право самостоятельно выбирать страховую компанию по ипотеке. Заемщик всегда может сравнивать все предложения и выбирать самое выгодное для себя.

Расчеты цены страховки на ДомКлик и на Полис812

Пример расчета страхования ипотеки на ДомКлик. Для сравнения взяли страхование квартиры, сумма 3 млн. рублей. ДомКлик предлагает один вариант страховки: СберСтрахование.

Для расчета стоимости на Полис812 берем такие же данные: страхование квартиры, сумма – 3 млн. На нашем сайте по данному запросу представлены компании: Абсолют Страхование, Ренессанс, ПАРИ, ВСК, Ингосстрах, СберСтрахование, АльфаСтрахование, Зетта.

Таким образом, СМС рассылка от Сбербанка навязывает клиентам «продлить» страховку по ипотеке на своем сервисе. Но цены там гораздо выше. Будьте внимательны и выбирайте выгодные и надежные варианты.

Какие факторы влияют на стоимость страховки

Факторы, влияющие на цену полиса, при страховании жизни:

— Пол. На тариф страхования, прежде всего, влияет пол заемщика. Как правило, стоимость страхования для женщин на 30-50 % ниже, чем для заемщиков мужчин.

— Возраст. Чем больше возраст, тем выше ставка. С возрастом увеличивается вероятность заболевания и гибели человека, поэтому разница в цене полиса между 30-летним и 50-летним может быть выше в 5-10 раз.

— Здоровье. Клиент заполняет анкету здоровья, в которой необходимо указать все заболевания. Наличие серьезных проблем со здоровьем еще один фактор, который может сильно повлиять на цену. Но не стоит скрывать заболевания, поскольку при наступлении страхового случая, это может стать поводом для отказа в выплатах. Также цена зависит и от массы тела человека. Лишний вес увеличивает ставки.

— Профессия. Для офисных работников предусмотрены самые низкие тарифы. А вот для опасных профессий стоимость повышается. К ним можно отнести – военных, МЧС, полицейских и т.д. Заемщикам данной категории профессий бывает сложно найти компанию, которая согласилась бы застраховать их.

Факторы, влияющие на цену полиса при страховании имущества:

— Тип жилья. Квартира в многоэтажном доме будет иметь более низкий тариф, по сравнению с частным домом.

— Год постройки. Тарифы для новостроек будут ниже. Чем старше год постройки, тем выше стоимость страхования. Некоторые страховщики отказывают в страховании, если дом старше 1950 года.

— Материал стен. Наличие дерева в постройке увеличивает тарифы по страхованию

— Источники открытого огня. При страховании обязательно учитывается наличие источников открытого огня – газа, камина, бани.

Как сэкономить на страховке ипотеки

Ранее в статье «Как сэкономить на страховке по ипотеке в 2022 году» мы дали 5 советов, как выгоднее приобрести страховку, а также указали 3 распространенных ошибки при страховании ипотеки. Отметим кратко советы по экономии:

- Рекомендуется оформлять страховку не в самом Сбербанке, а в страховой компании. Банк предложит вам приобрести полис у своего партнера. В этом случае вы переплатите, так как Сбербанк включает в стоимость полиса наценку за нового клиента для страховой.

- Приобретать страховку нужно только на год. Продлять новую страховку вы можете уже в другой компании. При переходе из одной компании в другую, есть возможность сэкономить.

- При страховании имущества выбирайте в заемщики женщину, так как для женщин тарифы ниже.

- Если вы являетесь клиентом страховой компании, приобретали у нее ОСАГО, или другую страховку, то стоит уточнить про скидки для постоянных клиентов.

- Отдавайте предпочтение онлайн-страхованию. Выше на примере нашего центра «ПОЛИС» было показано, как можно сэкономить на онлайн покупке.

Онлайн-калькулятор страхования при ипотеке в Сбербанке

Для предварительного расчета страховки по ипотеке и сравнения цен у разных страховщиков необходимо заполнить несколько полей калькулятора.

После этого программа выдаст выгодное предложение из всего списка аккредитованных компаний.

Промокод на 15% скидку.

Список аккредитованных страховых компаний Сбербанка

Данный список является актуальным на 6.07.2022. Уточнить наличие выбранной страховой компании в списке аккредитованных вы можете на официальном сайте Сбербанка.

Где самое выгодное страхование ипотеки Сбербанка: сравнение компаний

Мы провели расчет страховок ипотеки по условной ситуации и сравнили одни из самых надежных компаний среди аккредитованных Сбербанком.

Мужчина, 30 лет, приобретаемая недвижимость – квартира, сумма кредита – 4 млн. руб.