Кредит «раздражающий». Как наказать банк за навязчивые звонки

Закредитованность россиян растет стремительными темпами. За прошлый год количество выданных банками займов увеличилось на 18%, а объемы займов и вовсе на 46%, подсчитали в Объединенном кредитном бюро (ОКБ). Всего за год соотечественники взяли 37,41 миллиона новых кредитов на сумму более 8,6 триллиона рублей.

Но самое печальное, что иногда граждане берут кредиты именно после назойливой рекламы банков. Финансовые организации усиливают персональное навязывание займов — предложение об «уникальных условиях» можно увидеть на экране банкомата, когда снимаешь наличные. Или получить смс-сообщение. Но самое неприятное для клиентов (и выгодное для банков) — это звонки, которые учащаются, например, перед новогодними праздниками или 8 марта. Здесь в ход идут психологические уловки: «Через неделю ставки вырастут, и таких выгодных кредитов уже не будет» или «За кредитную карту платить ничего не надо — она может лежать у вас дома, пока не понадобятся деньги».

И даже если вы не собираетесь оформлять никаких кредитов и получаете звонки, они раздражают. Можно ли найти управу на банки, агрессивно рекламирующие свои услуги? АиФ.ru узнал у юристов.

Как заставить банк прекратить звонки?

Мало кто знает, но подобные звонки нарушают законодательство, говорит юрист Андрей Лисов. «Согласно закону „О рекламе“, любое распространение рекламы по сетям электросвязи, в том числе с помощью телефона, разрешается лишь в том случае, если абонент дает предварительное согласие на получение такой информации», — пояснил эксперт АиФ.ru.

Получается, что любой клиент банка, столкнувшийся с агрессивными звонками, может сообщить финансовой организации, что согласия на получение такой информации он не дает.

В свою очередь председатель коллегии адвокатов «Бурцева, Агасиева и партнеры» Адвокатской палаты Московской области Светлана Бурцева призывает не хамить и не грубить при общении с сотрудниками банка. «Такие звонки коммуницируются через компьютерную программу, и заранее оператор не знает, кому он звонит. Поставьте на свой телефон программу „Запись звонков“. Предупредите о записи, отвечайте вежливо и предложите оператору представиться, назвать наименование банка, цель звонка. Попросите добавить вас в стоп-лист или черный список», — советует адвокат.

Затем необходимо написать заявление (или претензию) в банк с просьбой прекратить звонки и разглашение ваших персональных данных. «По закону, обработка персональных данных допускается только с вашего согласия. Обработка персональных данных — это любые действия с ними. Таким образом вы направляете банку запрет на обработку любых ваших персональных данных, в том числе и с помощью звонков», — поясняет Бурцева.

Звонки не прекратились? Тогда — в суд

Если на вашу просьбу прекратить звонки банк не отреагировал, придется обращаться в вышестоящие инстанции — сначала в Федеральную антимонопольную службу (ФАС). По словам Лисова, обычно антимонопольщики охотно берутся за подобные дела, это их профессиональные обязанности. Например, в Хабаровском крае банк был оштрафован на 100 тысяч рублей за звонок гражданину с предложением финансового продукта.

«По общему правилу срок рассмотрения письменных обращений территориальными органами ФАС составляет 30 дней. И если ФАС приняла решение не в вашу пользу, вы можете обратиться в суд, где также можете претендовать на возмещение морального вреда за назойливые звонки и нарушение ФЗ „О персональных данных“. Организация, нарушающая законодательство, в частности Федеральный закон „О рекламе“, подлежит привлечению к административной ответственности», — поясняет адвокат Владимир Постанюк.

Чтобы претендовать на возмещение морального вреда, необходимо доказать, что звонки из банка способствовали ухудшению вашего физического и психологического состояния. Это могут быть справки из медицинского учреждения и показания свидетелей.

«Можно подать в суд на сотрудника банка или на сам банк, сотрудники которого совершали звонки. Но для того, чтобы выиграть суд, нужно запастись терпением и иметь достаточно доказательств для обоснования своей позиции, вины банка и его противоправных действий», — добавляет Бурцева.

Как доказать, что банк навязывал кредит?

Доказать факт навязывания банком своих услуг достаточно просто. Можно просто записать беседу с сотрудником банка или автоматический звонок, сделать детализацию входящих звонков на номер вашего телефона.

Бурцева советует установить на телефон специальное приложение, которое записывает все звонки. Кроме того, по ее словам, в качестве доказательства могут выступить показания свидетелей, находившихся рядом с вами во время звонков из банка. Также могут пригодиться скриншоты смс-сообщений.

Какая компенсация положена?

Если вы докажете, что своими звонками с предложением кредита банк причинил вред вашему здоровью и нарушил ваше душевное состояние, суд обяжет финансовую организацию выплатить вам компенсацию. «Имеется положительная судебная практика взыскания с кредитных учреждений значительной суммы за ущерб, причиненный сотрудниками. Основанием взыскания служит нарушение финансовыми учреждениями Федерального закона, регулирующего банковскую деятельность», — поясняет Бурцева.

По словам Лисова, обычно сумма компенсации составляет от нескольких тысяч до нескольких десятков тысяч рублей.

Потребитель vs банк. Почему так сложно выиграть суд с банком

Споры с банками – одни из самых распространённых в судебной практике. В 70% случаев победа остаётся за кредитными организациями, и только около 20% исков удовлетворяются частично. Разберёмся, почему так происходит и как привлечь банк к ответственности.

Поделиться

Финансовая грамотность

К сожалению, главная причина такого положения вещей – низкая финансовая грамотность. Граждане часто не выполняют обязательства перед кредитными организациями. Причём в ряде случаев это связано с тем, что изначально эти обязательства не осознаются в полной мере – проценты, штрафные санкции и другие условия нужно изучать перед заключением договора с банком.

Например, многие оформляют кредитки с льготным периодом, не вдаваясь в подробности тарифов обслуживания после его окончания, а затем забывают закрыть карту.

Клиенты часто заключают договор, не читая внимательно его положения. Это впоследствии создаёт трудности. Так, при оформлении кредита указывается обязанность клиента уведомить банк об изменении финансового положения. Если клиент этого не делает, а затем просит, например, о реструктуризации кредита, вероятно получение отказа. Такие, казалось бы, мелочи часто приводят к тому, что суд встаёт на сторону банков при разрешении конфликтов.

Правовая культура

Значительную роль играет также то, что потребители финансовых услуг не знают прав, из-за чего не могут аргументированно отстоять свою позицию.

Распространённая ошибка – несоблюдение досудебного порядка разрешения спора. Граждане сразу идут в суд, где сталкиваются с отказом в принятии искового заявления.

Не все знают и о праве отказаться от навязанных услуг – запрет на подобные действия со стороны организаций прямо предусмотрен ст. 16 закона «О защите прав потребителей». Исключения предусмотрены другими законами, как, например, обязанность застраховать объект залога при ипотечном кредитовании. Другая ситуация – банк не выдаёт деньги в день окончания вклада, ссылаясь на то, что требуемую сумму нужно заказать. Но такая задержка правомерна не всегда – только если это предусмотрено договором.

Конечно, есть вариант обратиться к юристу, и это надёжнее, чем самостоятельно отстаивать свои интересы в суде. Но юридические услуги не всегда оказываются качественно, а понимание своих прав и законных интересов, как и внимательное изучение договора, изначально снизит риски возникновения претензий как со стороны банка, так и со стороны потребителя.

Исковое заявление

Если дело дошло до суда, и вы решили самостоятельно защищать свои интересы, стоит учитывать несколько нюансов при подаче заявления:

- определение суда, в который подаётся заявление – в договоре может быть указан конкретный суд;

- оформление «шапки» с корректным указанием истца и ответчика (при наличии – третьего лица);

- госпошлина – на сайте суда можно найти калькулятор расчёта государственной пошлины;

- конкретные требования;

- ссылки на законодательные акты (законы «О защите прав потребителей», «О потребительском кредите (займе)», «О банках и банковской деятельности» и т.д.).

Также важны документы, которые прикладываются к иску. Копии договоров, выписок – у суда должна быть полная картина ситуации и корректные сведения. Поэтому проверьте реквизиты договора, сроки, сведения об организации и паспортные данные. Ошибки сыграют на пользу другой стороне, и в итоге приведут к проигрышу в суде.

Рассмотрение дела в суде

Правильно оформленное исковое заявление – залог выигрыша, так как в суде вы, по сути, излагаете изложенную в нём позицию, подкреплённую ссылками на законы. Никто не потребует красноречия и длинных речей, главное – держаться выбранной стратегии. Стоит также учитывать, что заявления должны быть чем-то подтверждены – если ссылаетесь на невозможность погашения задолженности, прикладывайте, например, трудовую книжку с записью об увольнении.

Резюме

Проблема заключается в законодательстве о банковской деятельности, которое сформулировано так, что привлечь банк к ответственности сложно. Но сделать это возможно – если доказать нарушение прав потребителя. Для этого оформляйте документально взаимодействия с банком, например, если вам отказывают в предоставлении услуг, попросите оформить отказ в письменной форме. На суде устные заявления помогут мало, а вот документ, подтверждающий некорректность поведения банковских сотрудников, – серьёзный аргумент в вашу пользу.

Как подать в суд на банк

В 2023 суды завалены заявлениями от кредитных организаций в отношении граждан — в основном, о взыскании просроченных платежей. Ситуация, когда физическое лицо подаёт иск в суд на банк, встречается гораздо реже. Но если финансовое учреждение нарушило права, не стоит думать, что перед этой организацией вы беззащитны. Законодательством предусмотрен комплекс мер, как подать в суд на банк.

В каких случаях подают исковое заявление

Основным моментом в судебных спорах с банком будет нарушение кредитного договора. Этот документ клиентам стоит читать внимательно: зачастую банки пишут важную информацию мелким шрифтом на сносках или на последних страницах, и ее попросту трудно заметить.

Подобное обстоятельство тоже будет поводом для обращения в суд, ведь по закону потребитель должен быть в полном объеме проинформирован об услуге. Иногда мелко написанный текст в корне меняет условия, которые вам устно сообщил сотрудник банка.

Спектр ситуаций, когда банки нарушают права своих клиентов, широк, но мы рассмотрим самые распространенные:

Хищение денежных средств

Заметили уменьшение суммы на вашем счету? Проверьте наличие задолженности. Если таковая есть, то возможно, что в отношении вас вынесено судебное решение и начато исполнительное производство со взысканием долга.

Но если кредитные обязательства и прочие просрочки платежей отсутствуют, то есть вероятность хищения денег. Возможно, это говорит о мошенничестве одного из сотрудников.

Незаконный отказ в ипотечных каникулах

Закон №353-ФЗ обязывает банки обосновывать отказ в предоставлении гражданину ипотечных каникул. Если вы предоставили документы о регистрации как безработный, установлении 1 или 2 группы инвалидности, длительном больничном или рождении детей, банк обязан согласовать отсрочку или рассрочку.

Отказ оформляется письменно.

Если сотрудник банка отказал устно, необходимо потребовать письменное подтверждение с указанием причин — данный аспект закреплен законодателем в п.12 ст.6.1-1 6.1-1 ФЗ «О потребительском кредите (займе)». Незаконный отказ можно обжаловать не только в суде, но и в административном порядке — написать жалобу в ЦБ РФ.

Навязывание дополнительных услуг

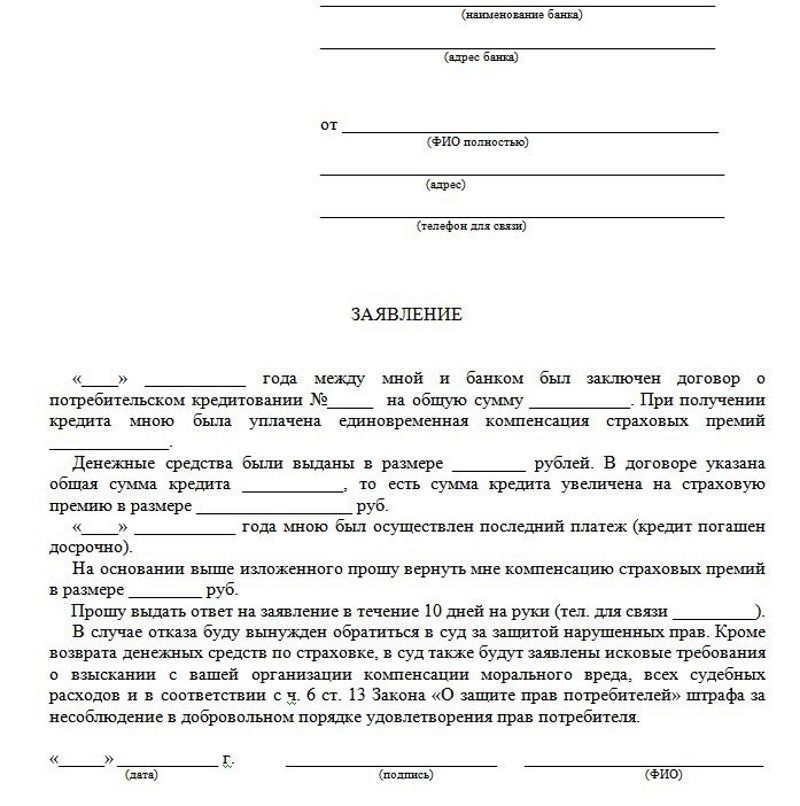

Как правило, это страховка. Законодатель даёт две недели на то, чтобы вернуть сумму по услуге страхования — так называемый «период охлаждения». Но при оформлении кредита банки добавляют в комплекс услуг договор страхования, не уведомляя об этом клиента. Даже включают расходы на страховую премию в сумму займа, то есть на нее будут начисляться проценты.

Если галочка в пункте о согласии со страховкой проставлена компьютером, и вам дали на подпись заполненные бумаги, это можно расценивать как невозможность отказаться от услуги. И оспорить страховку заявлением в суд на банк.

Мы подробно рассказали о порядке возврата страховой премии в этой инструкции.

Отказ в возврате платы за дополнительную услугу при досрочном погашении

Верховный суд в Обзоре 2018 года указывает, что заёмщик вправе отказаться от предварительно оплаченных, но фактически не оказанных дополнительных банковских услуг в случае досрочного погашения кредита.

Обратите внимание! Иски о незаконных комиссиях, штрафах, повышении процентной ставки и разного рода доп.услугах, от которых нельзя отказаться, относятся к сфере прав потребителя. На основании п. 6 ст. 13 ФЗ 2300-1 суд при удовлетворении такого иска взыскивает с банка в пользу гражданина штраф в размере 50% от суммы требований. Плюс небольшой моральный ущерб, обычно до 5 тысяч рублей.

Подключение овердрафта по умолчанию

Приведем интересное дело из судебной практики. ПАО Сбербанк выдал клиенту дебетовую карту, по которой не предусмотрен овердрафт, т.е. использование заемных денежных средств от банка по принципу кредитки.

У гражданина были долги, и судебные приставы приняли решение — арестовать его счета, включая пресловутую карту. Банку отправили требование о списании поступающих деньги. Сбер подключил по карте овердрафт, за счет которого произошла оплата задолженности на сумму 40 000 рублей. Клиента об этом не уведомили.

Впоследствии банк обратился в суд о взыскании просрочки по уплате задолженности, но проиграл. Истец обжаловал решение в апелляцию, которая с его доводами согласилась. Ответчик пошел в Верховный суд РФ, фактически подал в суд на Сбербанк и добился справедливости.

ВС указал, что возможность подключения овердрафта должна быть прописана в договоре, а если такого условия нет, то требовать долг банк не может.

Отказ в выдаче денег при закрытии вклада

Можно ли подать в суд в этом случае? По общему правилу, по истечении договора вклада, гражданин забирает свои денежные средства с начисленными процентами. Но частенько если в кассе отсутствует нужная сумма, в выдаче банк отказывает или затягивает выплату.

Это противоречит п. 2 статьи 837 ГК РФ: кредитное учреждение обязано выдать вклад либо его часть, начисленные проценты по требованию вкладчика незамедлительно. Если поступил письменный отказ, вы можете подать заявление на филиал банка.

Незаконный штраф

Поступление денежных средств по истечении дня, указанного в графике платежа — не повод для наложения штрафной санкции. Постановление Пленума ВС 2016 года и ст. 37 Закона о защите прав потребителей регламентируют, что обязательства считаются исполненными с момента внесения денежных средств в кредитную организацию.

Проблемы возникают во время затяжных праздников. Заёмщик вносит платеж вечером в последний рабочий день, а поступают они уже после всех выходных. Далее следует телефонный звонок, где специалист банка пугает штрафами и испорченной кредитной историей. Если вы оплатили незаконный штраф, то можно потребовать его возврата — сначала в претензионной форме, а в случае отказа стоит обратиться в суд.

Увеличение процентов по кредиту

Если банк увеличил процент по займу — то это нарушение существенных условий договора. Ст. 5 353-ФЗ устанавливает, что размер процента оговаривается с клиентом до подписания договора, и в одностороннем банк может только уменьшить процент по займу, снизить неустойку, отменить штрафы.

В противном случае действия финансовой организации ухудшают положение клиента, и можно подать в суд на банк по кредиту. Напоминаем, что, если долгов много, и вы объективно понимаете, что выплатить их не в состоянии, вы можете подать в арбитражный суд на банкротство физического лица.

Навязчивый обзвон

Можно ли подать на банк в суд за звонки? Да, в том случае, если действия банка нарушают ваш покой, и вы не давали согласие на рассылку рекламных предложений. Иногда такое условие прописано в договорах мелким шрифтом, и многие даже не знают, что дали добровольное согласие на обзвон.

Если же такого не было, можно письменно запросить у организации информацию, откуда ими получены ваши данные и потребовать удалить их из своей базы — подать заявление на отзыв персональных данных.

Имеются прецеденты, когда с жалобами граждане обращались к «Хоум кредит», «ОТП банк», «Совкомбанк», «Русский стандарт», «Открытие» и «Альфа банк» (1) .

Эти финансовые организации ведут активную рекламную кампанию своих продуктов, включая и обзвон граждан. Если вас всерьез достали, даже несмотря на письменный запрет, можно попробовать взыскать причиненный моральный вред, но необходимо будет доказать наличие такого ущерба.

Мирное урегулирование конфликта

Образец заявления на возврат страховки

Образец заявления на возврат страховки

Перед подачей искового заявления попробуйте разрешить разногласия в досудебном порядке — не исключено, что банк пойдет навстречу. Особенно если нарушения есть.

Подайте письменную претензию, в которой описана проблема и ваши требования. Если банк не согласен с доводами и прислал письменный отказ, либо вообще проигнорировал обращение заемщика в течение десяти суток, то стоит обратиться в судебные инстанции.

Жалобу на неправомерные действия финансовой организации можно также подать в Центробанк РФ либо в Роспотребнадзор параллельно с судебным разбирательством.

Видя, что начато исковое производство, банк сам готов мирно урегулировать конфликт. Например, ВТБ отказывал гражданину О.Л. в открытии расчётного счёта без указания причин. О.Л. подал в суд, указав свои требования об открытии счёта и уведомлении контролирующих органов в рамках ФЗ№115 об отсутствии оснований для отказа. Банк, получив копию иска, сам вышел на связь с истцом и вопрос решился.

Наш юрист рассказал, что делать, если ваш счет заблокировали по 115-ФЗ, в этом материале.

Как написать заявление

Составление искового заявление лучше поручить юристу — человеку без профильного образования труднее грамотно изложить требования со ссылками на законодательство.

Но если этот вариант не подходит, то подаче иска стоит уделить максимальное внимание и проверить правильность его составления. Как правильно подать в суд на банк, чтобы заявление было принято судом?

Итак, исковое заявление должно содержать:

- «Шапку» — в левом верхнем углу необходимо прописать наименование судебной инстанции — адресата, все данные истца и ответчика, цену иска. Лучше указать свои контактные данные по максимуму: адрес, телефон, электронную почту, чтобы секретарь суда мог оперативно уведомлять о движении заявления.

- Фактические данные заключенного договора между истцом и ответчиков — дата заключения, номер, его условия.

- Описание всех допущенных ответчиком нарушений — с указанием, какие нормы законов были нарушены финансовым учреждением.

- Требования истца.

- Перечень приобщенных документов.

Полнота приобщенных письменных доказательств в обоснование своей позиции гарантирует, во-первых, принятие судом к производству поданного заявления, а во-вторых, увеличивает шансы на удовлетворение заявленных требований.

Если сомневаетесь, что ваш документ соответствует — изучите представленные образцы заявлений или позвоните юристу.

Какие документы приобщить:

- Копии заявления на всех ответчиков и третьих лиц — минимум 3 экземпляра;

- Квитанция, подтверждающая оплату госпошлины. По искам в защиту прав потребителей пошлина не платится;

- Копию паспорта (или иного документа, подтверждающего личность) истца;

- Копию договора и дополнительных соглашений;

- Документы, подтверждающие требования истца: претензии в адрес банка, его письменные ответы, квитанции, платежные документы, выписки со счёта, СМС-сообщения, записи телефонных переговоров, письма и т.д.;

- Расчёт суммы, подлежащей взысканию (подойдут и собственные подсчёты);

- Документы, подтверждающие полномочия представителя (если он участвует в деле).

Сколько стоит подать в суд на банк? Размер госпошлины будет зависеть от цены иска. Воспользуйтесь калькулятором на сайте ВС РФ, чтобы посчитать размер пошлины.

Как подать жалобу в суд

Иски ценой до 50 000 рублей рассматривает мировой судья, свыше этой суммы — районный.

В какой суд подавать исковое заявление на действия банка? Тут у граждан преимущество: им можно обращаться в суд по месту своего жительства. Это гораздо удобнее, чем судиться по месту нахождения финансовой организации. Если банк настаивает на рассмотрении дела «на своей территории», то возражайте — заявления по защите прав потребителей можно подавать в суд по месту жительства истца.

Подать исковое заявление в суд на банк возможно следующими способами:

-

Лично — через канцелярию суда, где на ваш экземпляр заявления будет поставлена печать о принятии входящей корреспонденции;

Если вы ИП, и собираетесь подавать на банк в связи с блокировкой счетов, связанных с бизнесом, то нужно обращаться в Арбитражный суд. Для экономических споров действует удобная система Мой Арбитр.

Как добиться положительного решения

Вы составили исковое заявление, суд принял его к производству и назначил дату слушания — казалось бы, все складывается хорошо. Но расслабляться рано. Сейчас можно предпринять ряд действий и увеличить свои шансы на положительный исход дела.

- Займите активную позицию, иначе иск рассмотрят в ваше отсутствие, а фин.организация сможет оправдаться. Посещайте судебные заседания. Вы сможете ответить на вопросы суда в ходе рассмотрения дела. От вас не требуется длинная и витиеватая речь. Достаточно грамотно и понятно изложить свои претензии и подкрепить их документально.

- Следите за документами, которые приобщает в ходе заседания ответчик — бывают случаи, что представитель банка предоставляет договор с совсем другим содержанием, затертые выписки, уведомления, которые отправлялись по неправильному адресу.

Если чувствуете, что не разбираетесь в процессе — обратитесь к профессиональному юристу.

Из судебной практики

Многие боятся идти в суд за защитой своих нарушенных прав в суд, поскольку полагают, что их юристы банка могут добиться разрешения спора в свою пользу. Но из анализа судебной практики, спешим сообщить — это не так!

Суды часто принимают решения в пользу заявителей-клиентов банков или микрофинансовых организаций. По закону о защите прав потребителей заемщик является более слабой стороной, чем финансовая организация, поэтому любые непонятные и сложные и непрозрачные формулировки трактуются в пользу потребителя.

Вот несколько интересных случаев, доказывающих, что банк может проиграть в суде.

-

Гражданка У.Е. подала в мировой суд в Краснодаре исковое заявление на ПАО «МТС-Банк». Она заключила с банком кредитный договор, и общая сумма обязательства включала комиссию за организацию страхования по программе страхования — 0,3 % в месяц от суммы кредита. Данная комиссия была удержана Банком МТС. Суд пришел к выводу, что страховка навязана, то есть договор содержит условия, противоречащие закону.

Требования У.Е. были удовлетворены частично: спорный пункт договора признан недействительным, применены последствия недействительности ничтожной части сделки.

Итог. С банка взыскана комиссия за страховку, проценты, компенсация причинённого вреда, расходы по оформлению доверенности, расходы по оплате услуг представителя и штраф.

Требования заявителя были удовлетворены. Суд подтвердил, что договор между Р.А. и Тинькофф противоречит законодательству. Недопустимо установление повышенного тарифа на операции, даже в рамках проведения контроля по 115-ФЗ.

Этот пример показателен тем, что не стоит бояться обжаловать решения районных судов и даже апелляционные определения — Верховный Суд может занять иную позицию, чем подчиненные суды.

С.В. обратился к Железнодорожному районному суду г. Хабаровска с иском о взыскании с Банка «Восточный» денежных средств за выпуск виртуальной кредитной карты и подключении к услуге страхования на общую сумму 59 000 рублей, о чем уведомлена не была. Также истица просила взыскать компенсацию за причиненный моральный вред, судебные издержки и штраф за невыполнение требований — 50% от суммы требований.

Итог: Суд удовлетворил требования, женщина вернула 59 000, также взыскала штраф 29500 рублей, компенсацию морального ущерба 1500 рублей и все судебные издержки.

Когда действия банка незаконны и нарушают ваши интересы, вам необходимо обращаться в суд за восстановлением нарушенных прав.

Если вы не знаете, как грамотно аргументировать свою позицию перед судьей, как писать заявление, обращайтесь в юридическую компанию, где мы поможем вам выиграть дело у банка. Мы предоставляем любые консультации по телефону и онлайн.

Руководство о том, как подать иск в суд на банк, если ваши деньги заблокированы

Руководство о том, как подать иск в суд на банк, если ваши деньги заблокированы.

Ежедневно к нам поступает большое количество заявлений от людей, пострадавших блокировкой их банковских счетов не только в Великобритании, но и в других Европейских странах.

Обычно в это вовлечены такие онлайн банки как Monese, Starling Bank и другие.

Некоторые пострадавшие заявляют, что это продолжается на протяжении многих лет.

Однако стоит заметить, что «достучаться» до онлайн банков порой является задачей не из легких.

Банки такого типа не предоставляют никакой информации о том, что происходит с вашими деньгами, по какой причине ваш счет был заблокирован и как долго они будут расследовать ваше дело. Более того, они не предоставят вам никаких документов касательно расследования.

Существует два выхода из ситуации, которые являются наиболее оптимальными в решении вашей проблемы.

Вариант 1 подразумевает самостоятельное заполнение заявления на сайте https://www.moneyclaim.gov.uk/

Вариант 2 является наиболее эффективным в борьбе с банками — это обращение за профессиональной юридической помощью.

Ниже мы составили для вас краткое руководство и расписали все шаги, которые вам необходимо предпринять для подачи иска самостоятельно.

Шаг 1: Напишите электронное письмо своему онлайн банку с предупреждением о том, что это официальное правовое уведомление. Также предупредите свой банк, что вы собираетесь подать иск в суд если они не разблокируют ваш счет в течение 7,14 или 28 дней.

Шаг 2: Приготовьте в письменном виде все даты и цифры.

Шаг 4: Создайте профиль на сайте: https://www.moneyclaim.gov.uk/ и начните новый иск, нажав на желтую кнопку на главной странице сайта (Begin New Claim).

Шаг 5: Чтобы найти подлинную информацию о своем банке, пройдите на официальный сайт Companies House по данной ссылке: https://www.gov.uk/government/organisations/companies-house

Шаг 6: Кратко опишите ваш случай, укажите информацию о сторонах судебного дела. Также укажите, когда вы вступили в договор с ответчиком, то есть с вашим банком, на которого подаете в суд, кратко упомяните об условиях вашего договора и о том, что он был нарушен из-за несоблюдения согласованных условий.

Шаг 7: Оплатите за услугу и ваша заявка будет принята. Это может занять от 1–3 дней, чтобы суд вынес исковое заявление.

Шаг 8: На этом этапе вы сможете скачать заявление в суд и отправить его в отдел по обслуживанию клиентов вашего онлайн банка.

Что же произойдет дальше?

Суд обязательно отправит документы иска вашему банку.

Ваш банк с большой вероятностью свяжется с юристами, чтобы те представляли их интересы в суде.

В лучшем случае банк может попросить вас предоставить ваши банковские детали, чтобы перечислить вам заблокированные ими деньги на другой счет, но, если этого не случится, готовьтесь к длительной борьбе.

Банк и их юристы предоставят свои показания против обвинения.

Перед тем как состоится слушание обеим сторонам необходимо обменяться всеми документами касательно дела. В это входит обмен информацией по электронной почте, все письма, полученные из суда, аргументы для защиты и ответ на защиту с вашей стороны, а также показатели свидетелей (если такие имеются) и многое другое, что касается данного дела.

На последнем этапе-на этапе слушания вы должны явиться в суд с адвокатом, который будет представлять вас в суде.

Совет на будущее от нашей команды опытных юристов Sterling law: Старайтесь хранить свои денежные средства и сбережения в крупных банках, у которых есть физические отделения, чтобы иметь возможность в любое время посетить их филиал для решения возникшей проблемы.

Но если вас все-таки коснулась эта неприятная тема, то обращайтесь к нам за профессиональной юридической помощью, и мы сделаем все возможное, чтобы вернуть ваши деньги в кратчайшие сроки.