Сколько нужно денег, чтобы жить на проценты от вклада

Может ли доход от банковского вклада заменить зарплату? Жить в свое удовольствие, не заботясь о заработке, – это действительно возможно. Предлагаем узнать, как стать рантье.

Как не нуждаться в деньгах, совсем не работая

Рантье – это человек, основной источник доходов которого слагается из прибыли от сдачу в аренду недвижимости, инвестирования в ценные бумаги или бизнес, а также от процентов по банковским вкладам.

По сути, это воплощение мечты доброй половины человечества, поскольку многие считают, что быть рантье – значит иметь много свободного времени, ни от кого не зависеть и не считать деньги от зарплаты до зарплаты.

Конечно, это не исчерпывающая картина. Почти все перечисленные способы получения прибыли требуют:

- готовности усердно и ненормированно работать (над проектом, бизнесом, взаимоотношениями, собой);

- активности и инициативности;

- серьезного опыта и глубокого знания предмета заработка.

Отсутствие у человека любого из этих качеств в абсолютном большинстве случаев закроет ему дорогу к вожделенной «работе мечты».

Но теоретически стать рантье может любой человек, если откроет вклад в банке. Нынешние высокие процентные ставки делают теорию еще более приближенной к реальности.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Сколько денег нужно для беззаботной жизни

Все очень субъективно и зависит от ваших жизненных приоритетов. Самый простой способ определить, сколько вам нужно – взять карандаш, лист бумаги и расписать все свои типовые расходы в месяц.

Например: оплата ЖКУ, за учебу или детский сад ребенка, затраты на продукты, одежду, бензин и бытовую химию, развлечения или содержание домашнего питомца.

Отдельно нужно учитывать выплаты по текущим кредитам и отчисления на будущий отпуск или крупные приобретения (автомобиль, первоначальный взнос за недвижимость и т.д.).

Суммируйте все пункты и умножьте на коэффициент 1,15 – заложим дополнительные 15% на форс-мажоры и инфляцию. Далее, чтобы рассчитать минимальную сумму, которую необходимо внести на банковский депозит, можно воспользоваться формулой:

S х 12 х 100% / Р,

где S – требуемый ежемесячный доход, а Р – ставка по депозиту в процентах.

Рассмотрим конкретный пример. Предположим, для полного счастья вам ежемесячно необходима сумма в 50 000 рублей, а ставка по лучшему вкладу составляет 10%.

Тогда получаем: 50 000 х 12 х 100% / 10% = 6 млн рублей – такую минимальную сумму нужно положить в банк под проценты.

Если у вас имеются свободные финансы в таком объеме, то это хорошо. Однако следует учесть и ряд других факторов, пренебрежительное отношение к которым может поставить под угрозу ваше безоблачное будущее.

Какой выбрать вклад

Во-первых, необходимо максимально снизить риск потери денег в результате форс-мажоров. Вы ведь собираетесь отказаться от стабильной работы, а значит, в случае неожиданной проблемы быстро решить финансовые трудности может оказаться не под силу.

Примеры таких форс-мажоров – банкротство кредитной организации, которой вы доверили свои сбережения, или отзыв у нее лицензии.

К счастью, государство в обязательном порядке страхует любые банковские депозиты и начисленные по ним проценты через Агентство по страхованию вкладов (АСВ), но на сумму не более 1,4 млн рублей.

При этом законодательство не ограничивает количество депозитов, по которым могут быть выплачены страховые выплаты одному и тому же человеку.

Оптимальным вариантом будет разбить крупную сумму на несколько меньших (не более 1,4 млн рублей каждая) и положить их в разные банки. Это немного добавит хлопот, зато значительно повысит вашу финансовую безопасность.

Во-вторых, стоит потратить время на поиск наиболее выгодных предложений от банков. Очевидно, что главным критерием будет размер процентной ставки. Помимо этого нужно учитывать и ряд других нюансов.

- Срок депозита.

В отличие от иностранных, российские кредитные учреждения редко предлагают оберегать ваши средства на своих счетах в течение более трех лет. Конечно, в большинстве случаев банк сам предложит пролонгировать депозит после окончания этого срока. Однако условия программы могут измениться и стать менее выгодными.

- Возможность пополнения и частичного снятия средств.

Включение каждого из этих пунктов в банковский договор, как правило, снижает процентную ставку. Поэтому, если вы уверены в том, что деньги вам не пригодятся, и вы не намереваетесь их докладывать, лучше остановиться на самом консервативном предложении.

- Куда перечисляются начисленные проценты.

Для рантье приемлем только вариант с переводом на текущий счет владельца, а не причисление к телу банковского вклада. Таким образом, депозиты с капитализацией процентов не стоит даже рассматривать, несмотря на то, что они выгоднее обычных.

На какой срок положить деньги

В обычных обстоятельствах лучше подбирать наиболее долгосрочные программы от банков. Однако именно сейчас, во время экономической неопределенности, максимальную ставку предлагают на короткие периоды — 2-3 месяца.

Что делать после окончания срока вклада

Его можно пролонгировать – то есть продлить. Вполне вероятно, что банк изменит условия, и они могут оказаться для вас невыгодными.

Как ни печально, решить проблему снижения доходности от депозита можно только одним способом – увеличить его сумму. Поэтому оптимальным будет, если человек, избравший для себя «профессию» рантье, все же не отказался от зарабатывания денег вообще.

Выход из ситуации – монетизировать свои увлечения и за счет заработанных средств пополнять депозит.

Всегда помните, что жить ради денег — бессмысленно. Всегда есть вещи, которые ни за какие деньги не купить. Узнайте о них подробнее.

Как получать инвестиционный пассивный доход в 2023 году: 5 вариантов

В финансах под пассивным доходом понимают регулярные поступления денежных средств от инвестиций, не требующих от инвестора контроля или активной корректировки своих активов.

Традиционно к финансовым инструментам, которые приносят пассивный доход, относят:

- банковский вклад;

- дивидендные акции;

- облигации с купонным доходом;

- паевые фонды с выплатой дохода;

- недвижимость, сдаваемая в аренду.

В идеале эти инструменты должны работать по принципу «вложил, забыл, получаешь доход», однако многие пассивные инвестиции все же требуют определенной степени активного управления или внимания. Например, инвестиционную недвижимость необходимо поддерживать в рабочем состоянии, а проблемы с арендаторами нужно решать. Пассивное инвестирование в дивидендные акции или облигации также требует некоторого внимания — в условиях закрытой отчетности и трансформации экономики трудно спрогнозировать, как различные компании будут принимать решения о выплатах дивидендов и выполнять обязательства по обслуживанию долгов. Соответственно, инвестору необходимо проводить ребалансировку портфеля согласно своим целям и стратегии.

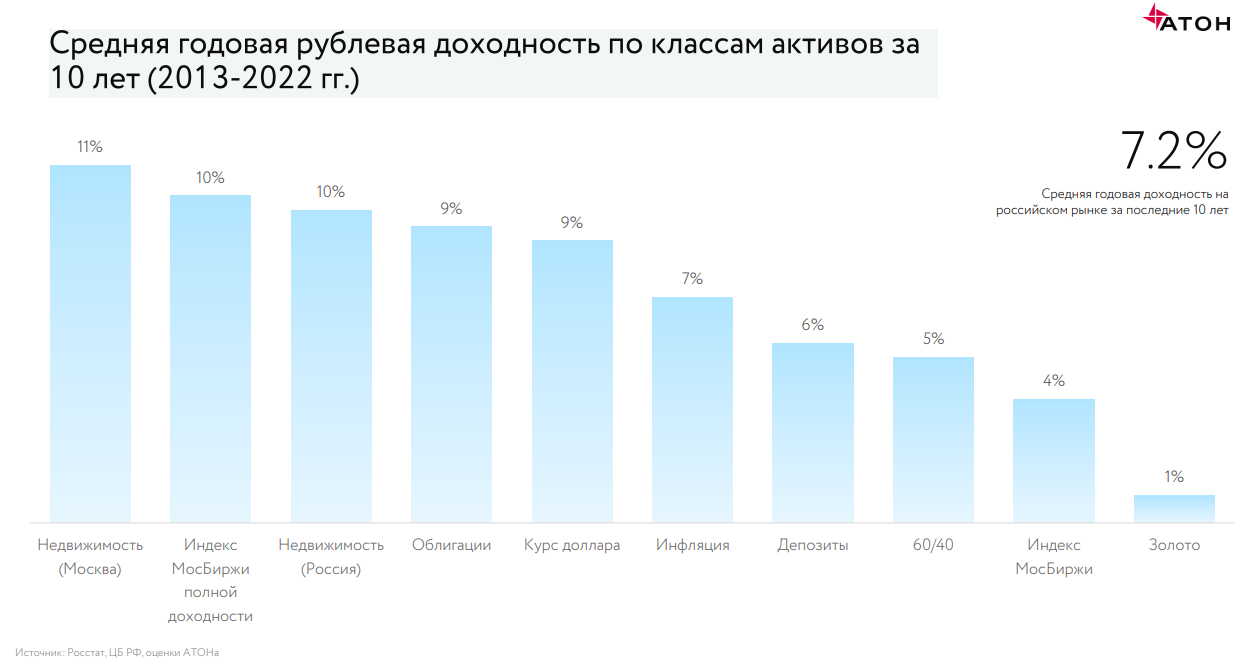

Максимальную среднюю годовую рублевую доходность за последние десять лет продемонстрировала московская недвижимость (11%), индекс Мосбиржи полной доходности (10%) и российская недвижимость (10%), подсчитали аналитики инвестгруппы «Атон». Облигации за тот же период давали инвесторам доход в размере 9% в год, а банковские депозиты — 6%.

На горизонте 20 лет — топ-3 классов активов по доходности тот же, но с большей доходностью: московская недвижимость (13,9%), индекс Мосбиржи полной доходности (13,8%), российская недвижимость (11,6%). Облигации за период с 2003 по 2022 год ежегодно приносили 10%, а вклады — 7,4%.

Насколько пассивные варианты доступны и оправданны в текущей ситуации для российского инвестора и сколько на них можно заработать, подсчитали «РБК Инвестиции» с экспертами, используя актуальные цифры.

Недвижимость

Инвестиции в недвижимость — один из самых консервативных способов заработать на длинном горизонте. Важные аспекты, которые должен учесть инвестор, выбирая для себя этот способ пассивного дохода:

- долгосрочность;

- крупные первоначальные вложения или покупка инвестиционной недвижимости за счет ипотечного кредита, погашение которого будет снижать доходность;

- локация, сегмент;

- расходы на оснащение, ремонт;

- услуги риелторов и/или управляющего;

- налоги;

- коммунальные платежи.

Средняя доходность от сдачи жилья в аренду в российских городах составляет для однокомнатных квартир в новостройках 4,6%, а для двухкомнатных — 4,3%, согласно данным портала «Мир квартир» на март 2023 года. Портал сравнил цены и ставки аренды на недвижимость в 70 крупных российских городах. Расчет доходности производился по формуле: ожидаемый годовой доход от аренды делится на стоимость квартир. Дополнительные траты собственников и периоды простоя квартир не учитывались.

В России средняя стоимость однокомнатной квартиры в новых домах составляет ₽4,57 млн, арендная ставка — ₽17,58 тыс. в месяц. Двухкомнатные квартиры в среднем продаются за ₽6,5 млн, арендная ставка — ₽23,05 тыс. в месяц, согласно расчетам аналитиков портала «Мир квартир».

В последние семь лет рост цен на квартиры на первичном рынке составил 122,5%, или 17,5% в год в среднем, согласно данным «СберИндекса». На вторичном рынке за аналогичный период цены выросли на 68,5%, то есть они поднимались средним темпом на 9,8% в год.

Если средняя годовая динамика роста цен на недвижимость и средняя доходность от сдачи ее в аренду сохранится и в будущие периоды, то совокупная доходность жилья составит примерно 14,1–14,4% годовых. Из этой доходности вычитаем среднюю инфляцию, которая составила в 2016–2022 годах 5,8% в год, и расходы (ремонт, налоги, коммунальные платежи) в размере 1–3% в год. Реальная доходность инвестиций в жилье составит 5,3–7,6% в год, если экстраполировать ретроспективные данные на будущие периоды.

Акции

На больших временных отрезках (больше года) основные компании рынка акций платят дивиденды более или менее исправно, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов. По его подсчетам, на западных площадках компании выплачивают дивиденды более стабильно и регулярно со ставкой доходности порядка 1–2% годовых в долларах, на российском рынке выплаты менее стабильны и менее предсказуемы, но в среднем, даже с учетом отмен и сокращений, все равно на приличном уровне — более 8% годовых в рублях.

«Для российского рынка есть две стратегии: покупать акции, которые могут платить дивиденды выше среднего, например, наблюдая за прибылью, и просто топовые фишки, которые исторически платят стабильнее, чем все остальные, даже если меньше в номинале», — отметил Емельянов. Расчеты показывают, что вторая, пассивная тактика себя вполне оправдывает: из года в год платят одни и те же компании. Это около двух десятков основных игроков и еще пара десятков поменьше.

Дивидендный доход считается как полученный дивиденд, деленный на цену акций, по которой ее купил инвестор. Поскольку все покупают по разным ценам и они обычно растут со временем, средние 6–8% годовых мало о чем скажут.

«Например, ЛУКОЙЛ в среднем за последние годы платит 6,5%. Только его цена десять лет назад была в 2,5 раза ниже. Поэтому те, кто покупали его акции давно, получают на вложенную сумму почти 15% годовых. Пассивный портфель потому и пассивный, что он учитывает именно долгую дистанцию, не пытаясь ловить фаворитов», — пояснил Емельянов.

Стабильность выплат сложно учесть по каждой акции. Но есть статистика, показывающая, что полная отмена случается в среднем в 5% случаев — компании пропускают один год, и часто одновременно. Чаще всего, в 20% случаев, они просто сокращают размер дивиденда. «В сумме около 75% выплат условно гарантированы, то есть можно рассчитывать, что компании придерживаются дивидендной политики и 25% нарушают дивполитику. Поэтому за много лет инвестирования усредненная дивидендная доходность на рынке составляет не 8% годовых, а около 6%, так как 2% выпадают в периоды кризисов», — привел расчеты эксперт «БКС Мир инвестиций».

Банковский вклад

Банковский депозит, или сберегательный вклад, отличается от иных инструментов пассивного дохода наличием страховки. В случае отзыва лицензии вкладчикам вернут до ₽1,4 млн (с учетом начисленных процентов по вкладам). В ряде случаев разрешено выплачивать до ₽10 млн. Минус — невысокая доходность в сравнении с инвестициями в фондовый рынок и недвижимость при сопоставимых первоначальных вложениях.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 14 апреля составляет 6,93% годовых, согласно индексу FRG100.

Несмотря на неизменность ключевой ставки с сентября на уровне 7,5%, максимальная ставка по вкладам в крупнейших банках, достигнув 8,19% годовых во второй декаде декабря, падает: с начала 2023 года она снизилась с 8,13% до 7,68% на первую декаду апреля. На уровне 7,68% максимальная ставка держится уже четыре декады подряд.

При подсчете реальной доходности сберегательного счета из нее вычитают инфляционную составляющую. В 2023 году Банк России ожидает снижение темпов инфляции до 5–7% и ее возвращение к таргету 4% в 2024 и 2025 годах. Соответственно, если прогноз сбудется, то средняя инфляции в следующие три года будет составлять 5% в год.

Пример подсчета доходности банковского вклада сроком на один год, исходя из текущей депозитной ставки и прогнозной инфляции:

7,68% (ставка по вкладу в апреле 2023 года) — 5% (средняя инфляция по прогнозу ЦБ) = 2,68% реальной годовой доходности.

При депозите в размере ₽1 млн реальная доходность в денежном выражении за год составит ₽26,8 тыс. (или ₽2,3 тыс. в месяц). Чтобы получать ежемесячный доход в размере ₽50 тыс. за счет процентов от банковского вклада, его первоначальная сумма должна составлять ₽22,4 млн. Для дохода в размере ₽100 тыс. в месяц потребуется вклад в размере ₽44,8 млн.

С 2023 года банковские вклады будут облагаться налогом в размере 13% или 15%. На небольшие доходы налог будет нулевым, поскольку к ним применяется налоговый вычет. Его конкретный размер станет известен по итогам года, так как он рассчитывается как процент от максимальной ключевой ставки ЦБ за год, умноженной на сумму ₽1 млн. Допустим, ставка на уровне 7,5% будет максимальной за год, соответственно, налоговый вычет составит ₽75 тыс.

Облигации с купонным доходом

Облигации, как и вклады, дают практически гарантированный регулярный доход, который легко рассчитать на необходимый срок. Для равномерного получения дохода можно использовать стратегию «лестница облигаций», которая эффективно снижает риск изменения процентных ставок. Ступени лестницы — это число лет, умноженное на число погашений облигаций каждый год.

Например, можно построить лестницу на три года с четырьмя погашениями в год. Это 12 ступеней. Нужно как минимум 12 облигаций на 12 как можно более равномерно распределенных дат. Каждые три месяца облигации на очередной ступени будут погашаться, и инвестор может решить, что делать дальше, исходя из изменившихся условий рынка.

При таком подходе в портфеле есть короткие облигации, средства от погашения которых можно реинвестировать в длинные облигации, а постоянное наличие длинных облигаций позволяет получать высокий доход, даже когда текущие ставки сильно снижаются.

Для долгосрочного облигационного портфеля, который сможет компенсировать или обогнать рост инфляции, эксперты рекомендуют выбирать ликвидные бумаги эмитентов с высоким уровнем кредитоспособности. В текущих условиях также инвестору стоит учитывать, что в портфель предпочтительно добавлять эмитентов , чей бизнес в меньшей степени подвержен санкциям, разрывам логистических цепочек и сохраняющих доступ к ликвидности .

Сейчас доходность облигаций — от государственных облигаций федерального займа (ОФЗ) до долговых бумаг корпоративных заемщиков — составляет в среднем 9,5–9,6% годовых.

Доходность индекса российских гособлигаций совокупного дохода RGBITR последний раз была ниже 9% 20 сентября 2022 года. А доходность индекса корпоративных облигаций RUCBITR не опускается ниже той же планки с 19 сентября 2022 года.

Фонды

Паевые инвестиционные фонды ( ПИФ ), привязанные к какому-либо базовому индексу, по умолчанию считаются пассивным видом дохода, поскольку инвестор не принимает участия в ребалансировке, так как это делают профессиональные управляющие. Самому инвестору нужно только выбрать индекс, который он считает перспективным. Однако если такие фонды не выплачивают регулярный доход, то фактически инвестор может рассчитывать только на рост стоимости пая.

На российском рынке с недавних пор появился новый инструмент — ПИФ с выплатой промежуточных доходов за счет полученных в состав имущества фонда дивидендов, процентных (купонных) или иных аналогичных доходов по денежным средствам и ценным бумагам , составляющим фонд. При получении промежуточного дохода не прерывается срок владения бумагой, что важно для получения налоговой льготы за долгосрочное инвестирование, уточнил начальник отдела инвестиционных продуктов и технологий УК «Открытие» Евгений Горбунов.

Всего на рынке сейчас уже запущены пять открытых фондов с выплатой дохода. Три из них — от УК «Первая»: «Фонд смешанный с выплатой дохода», «Фонд акций с выплатой дохода» и «Фонд облигаций с выплатой дохода». Аналогичный фонд есть у УК Открытие — «Сбалансированный рантье», а также у УК «Альфа Капитал» — фонд «Денежный поток». В пресс-службе УК «Первая» сообщили, что планируют добавить в свою линейку еще два фонда с выплатой дохода, которые сейчас находятся на стадии формирования.

Все пять фондов на рынке, работающих сейчас по указанной стратегии, выплачивают держателям паев ежеквартальный пассивный доход.

Например, по итогам первого квартала 2023 года управляющая компания «Первая» выплатила пайщикам фондов с выплатой дохода более ₽850 млн. «У смешанного фонда доходность пая (без учета роста стоимости пая, то есть доход только за счет выплаты купонов и дивидендов) по итогам квартала составила 1,3%, в фонде акций — 0,42%. Но это обусловлено тем, что основные выплаты дивидендов приходятся на второй и третий кварталы, первый квартал — традиционно низкий сезон в дивидендах. Самый большой доход в первом квартале выплатил фонд облигаций, где доходность на один пай составила 2,9%», — привели данные в пресс-службе УК «Первая».

Помимо выплаты дохода, фонды обеспечивают рост стоимости самого пая, что позволяет зарабатывать также на росте активов, которые находятся в портфелях фондов. С начала года стоимость пая фонда акций УК «Первая» с выплатой дохода выросла на 14,63%, фонда смешанного с выплатой дохода выросла на 8,85%, а фонда облигаций с выплатой дохода снизилась на 0,59%. Здесь речь идет о приросте пая только за счет роста стоимости ценных бумаг, без учета выплаченного дохода.

На сроке инвестирования пять лет аналитики УК «Первая» прогнозируют в позитивном сценарии доходность существующих фондов в диапазоне 11,4–22,2%, в нейтральном — 3,4–8,2%. При негативном сценарии фонд облигаций по-прежнему обещает сохранить положительную доходность на уровне 4,8%, остальные два фонда рискуют принести убыток: -6% в смешанном фонде и -13,3% в фонде акций.

По первоначальному капиталу, который потребуется вложить, самым доступным из пяти фондов является ОПИФ «Открытие — Сбалансированный рантье» — стоимость пая составляет около ₽1100; затем следует «Альфа Капитал Денежный поток» — минимальная сумма инвестирования — ₽10 тыс., стоимость пая около ₽1100. В фонды УК «Первая» минимальная сумма инвестирования — ₽50 тыс., стоимость пая — в зависимости от фонда: от ₽50,5 тыс. до ₽55,2 тыс.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Куда вложить деньги под проценты

Начинающим вкладчикам и инвесторам стоит избегать чрезмерно рискованных способов приумножить свой капитал, даже если они обещают очень высокую доходность. Помните, чем выше предложенный процент, тем жестче требования по вкладам и риски по инвестициям. К высокодоходным, но рискованным способам заработать на инвестициях относятся трейдинг, вложения в криптовалюту и финансовые пирамиды.

- Трейдинг. Игра на бирже может показаться легким заработком, который требует скорее удачи, чем каких-то профессиональных навыков. Однако в реальности это не так: новичок, не знакомый с особенностями трейдинга, рискует очень быстро потерять вложенные деньги. Игра на бирже может принести доход, но только тем, кто обучался трейдингу и знаком со всеми его нюансами. Понимать принципы торгов недостаточно, необходимо следить за экономикой, политикой, уметь правильно оценивать конъюнктуру, чтобы не поддаться панике при колебаниях рынка и не продать активы, теряя долю прибыли.

- Криптовалюта. В последнее время биткоины показывают значительный рост, поэтому многие начинающие инвесторы закономерно хотят заработать на криптовалюте. Но нужно помнить, что этот тип «валюты» ничем не обеспечен, поэтому предсказать его рост или падение новичку практически невозможно. Майнинг затратен, и не приносит такой прибыли, как непосредственная торговля эфиром или биткоинами. Плюс, существуют ограничения по обороту этих расчетных единиц, а их обналичивание затруднено и связано с дополнительными расходами.

- Финансовые пирамиды. Рискованный и небезопасный способ получения дополнительного дохода, связанный с использованием мошеннических схем. категорически не рекомендуем рассматривать такой вариант инвестирования. Финансовые пирамиды или хайп-проекты похожи на инвестиционные фонды, но главным отличием является высокая заявленная доходность, например, 1% в день. HYIP-проекты часто оперируют только электронными деньгами, а прибыль участников обеспечивается за счет привлечения новых клиентов, реального инвестирования при этом нет. Такие проекты имеют собственные сайты, каналы в соцсетях, но не входят в реестр ПИФов ЦБ, не имеют официальной регистрации. Гарантировать доход и защиту средств участников невозможно.

Вкладывать деньги можно только в проверенные банки и инвестпроекты: только так можно не потерять свои сбережения и получить доход.

Банковские вклады

Банковский вклад — это классический способ сохранения средств и получения гарантированного дохода. Основной плюс вкладов — их безопасность: даже при досрочном закрытии по вкладу будет выплачен процент по ставке до востребования, потерять какую-то часть, как при инвестировании или покупке валют, нельзя. Кроме этого, все банковские депозиты застрахованы. В 2021 году сумма возмещения составляет 1 млн 400 тыс. рублей. Если у банка внезапно отзовут лицензию или он перестанет работать по другой причине, вы сможете получить компенсацию.

Однако стоит иметь в виду, что классические депозиты вряд ли смогут принести вам значительный доход. Вклады до востребования, как правило, имеют меньшую ставку, чем срочные. Наибольшую доходность показывают вклады с запретом на движение средств в течение всего периода и большой суммой открытия. Чтобы получить максимум на вложениях, открывайте вклад с пополнением без снятия, с капитализацией на счете вклада и постарайтесь не снимать средства до окончания срока. Чем дольше срок размещения — тем выше процент.

Акции и облигации

Акции и облигации — это ценные бумаги различных частных или государственных предприятий, которые впоследствии можно перепродать или получать по ним регулярные отчисления — дивиденды. При правильном управлении такими активами они могут обеспечить гораздо более высокий доход по сравнению с обычным вкладом, однако риски потери средств в этом случае тоже растут. В отличие от вклада, где в самом худшем случае можно просто выйти с той же суммой, что вы вложили, при инвестировании можно потерять часть средств.

Другой вариант — открыть брокерский счет, который позволит клиенту самостоятельно выйти на биржу и покупать акции интересующих его компаний. Такой вариант скорее подойдет тем, кто уже разобрался в теме инвестирования.

Драгоценные металлы

Драгоценные металлы — золото, платина, серебро и палладий — остаются в цене даже во времена крупных финансовых кризисов, поэтому многие предпочитают вкладывать часть своих денег именно в этот актив. Гарантированно предсказать прибыльность таких вложений может быть непросто даже специалисту — риски примерно такие же, как при инвестировании в акции: если цена упала, вы теряете средства. Покупка драгоценных металлов принесет доход в том случае, если клиент готов вложить свои деньги на достаточно длительный срок — в среднем от 5 до 15 лет.

Вы можете купить традиционные слитки или монеты либо открыть в банке обезличенный металлический счет. На таком счете будут отображаться сведения о купленном клиентом металле, но сам металл на руки не выдается. Такой метод вложения денег удобен тем, что начать инвестиции можно с совсем небольшого количества металла без необходимости сразу тратить большую сумму на покупку целого слитка.

Валюта

Еще один распространенный способ заработать или просто сохранить сбережения на прежнем уровне — это положить деньги на депозит в иностранной валюте, например долларах, евро или швейцарских франках. Процентные ставки по таким вкладам обычно гораздо ниже, чем по рублевым депозитам, однако заработать здесь можно на самом росте курса валют. К тому же иностранные валюты менее подвержены инфляции, чем рубли, поэтому обесцениваются значительно медленнее. Вы не только сохраняете деньги, но и получаете защищенный доход — вклады в банках застрахованы.

Малый бизнес

Интенсивно развивающаяся сфера малого бизнеса старается привлечь как можно больше негосударственных денег, взамен предлагая своим инвесторам хороший доход. Инвестирование в перспективный бизнес-проект, который впоследствии будет активно расти и расширять свою клиентскую базу, способно принести значительную прибыль. Однако и этот вид инвестиций подвержен стандартным рискам: фирма может обанкротиться, оказаться не настолько доходной, как это было обещано заранее, или попросту закрыться. Вкладывать деньги в подобные проекты можно только тогда, когда вы уверены в их надежности, юридической чистоте и ликвидности.

Инвестировать в малый бизнес можно двумя способами — вложив деньги через краудлендинговые платформы или вступив в долю с собственником. Использование платформ онлайн-кредитования в некоторых случаях может защитить инвестора от потери средств, но при этом не гарантирует ему полный возврат вложенной суммы или сверхбольшую доходность. Проекты такой категории не имеют страхования и никак не защищают участника. Тогда как депозиты в банках приносят прибыль и застрахованы, при инвестировании в частный бизнес вы принимаете все риски на себя.

Недвижимость

Еще один распространенный способ сохранения и приумножения своих средств — это вложение их в недвижимость. Здесь требуется собственный капитал или заемные средства, что подразумевает грамотное планирование, анализ рынка и стабильное финансовое положение инвестора. Заработать на недвижимости можно следующими способами:

- Покупка для последующей перепродажи. В этом случае можно приобрести недвижимость еще на этапе строительства, когда стоимость за квадратный метр минимальна, а продать уже готовый объект по максимальной цене. Но недвижимость невозможно продать за один день, и в сложной ситуации при сокращении доходов избавиться от таких активов быстро можно только если поставить цену значительно ниже рынка. При увеличении сроков строительства, избыточном предложении или снижении спроса покупателей к конкретному объекту или ЖК тоже будут проблемы с возвратом инвестиций. Плюс на фоне снижения ставок по ипотеке именно на новостройки многие покупатели отказываются от приобретения недвижимости не у застройщиков, что также негативно влияет на общую прибыль при продаже.

- Покупка жилой или коммерческой недвижимости для сдачи в аренду. Такой способ позволит получать ежемесячный пассивный доход в течение долгого времени, а также сохранит возможность при необходимости продать этот объект и получить дополнительные свободные средства. При таком варианте инвестирования важно соблюсти баланс доходов и расходов. Сдавать в аренду можно только готовый объект, а если вы покупаете его на стадии строительства и с привлечением заемных средств, возврат инвестиций будет долгим. Даже при покупке за собственные средства готового к эксплуатации объекта есть риски и дополнительные расходы. Может потребоваться ремонт, арендатор окажется неблагонадежным, сам объект выбран неправильно и не пользуется спросом.

- Инвестиции в недвижимость. Это участие в паевых инвестиционных фондах или закрытых инвестпроектах, привлекающих деньги для жилого и коммерческого строительства. Высокую доходность показывают вложения в строительство объектов торговли и туристической инфраструктуры в крупных городах, но прибыльность такого инвестирования напрямую зависит от объема собственных средств и ликвидности выбранного объекта.

При вложениях в недвижимость стоит просчитать возможные риски — например, риск банкротства застройщика, а также проанализировать состояние рынка жилья и, наконец, определить ликвидность выбранной недвижимости — возможность быстро и выгодно ее продать.

Как выбрать, во что вложить деньги

Если вы располагаете небольшой суммой и не готовы ее потерять — не стоит вкладываться в высокорисковые проекты вроде игры на бирже. В таком случае лучше положить эти деньги на вклад с небольшой, но гарантированной доходностью.

- Если вы располагаете небольшой суммой и не готовы ее потерять — не стоит вкладываться в высокорисковые проекты вроде игры на бирже. В таком случае лучше положить эти деньги на вклад с небольшой, но гарантированной доходностью.

- Если есть возможность вложить более крупную сумму, а вы готовы к рискам возможной потери средств ради получения прибыли — рассмотрите инвестиционные или брокерские счета, операции с валютой или вложения в бизнес.

- Если важно скорее сохранить деньги, чем получить сверхдоход, можно рассмотреть более длительные методы инвестирования — например, инвестиции в драгоценные металлы или оформление депозита с большой процентной ставкой и длительным сроком действия.

Райффайзен Банк предлагает выбор программ для инвестирования и вложения средств под проценты — брокерские и индивидуальные инвестиционные счета, классические банковские вклады, накопительные счета и депозиты. Чтобы начать инвестировать и зарабатывать на своих сбережениях, достаточно открыть личный кабинет в системе Райффайзен Капитал или зарегистрироваться в мобильном приложении банка, проконсультироваться с финансовым менеджером и выбрать программу. Следить за результатами ваших инвестиций можно прямо в приложении.

Во что вложить деньги

В 2022 году экономика столкнулась с серьезными вызовами. В ситуации неопределенности многих людей интересует, куда вкладывать деньги, чтобы защитить свои накопления от обесценивания и получить прибыль. Рассмотрим, во что вложить деньги в 2022 году, и сколько можно заработать.

Куда инвестировать деньги

Финансовые эксперты рекомендуют диверсифицировать инвестиции. Не следует направлять все сбережения в один канал. Желательно распределить бюджет по каналам с разным уровнем риска. Диверсификация позволяет сохранить деньги при неожиданных изменениях на российском рынке.

Акции компаний

Акции относятся к рискованным инструментам. Геополитическая обстановка привела к тому, что многие иностранные предприятия ушли с российского рынка, а отечественные компании временно прекратили выплату дивидендов.

Перспективным является формирование долгосрочного портфеля из акций российских компаний, которые изготавливают товары, пользующиеся спросом. Есть шанс купить бумаги по низкой цене и наблюдать за ростом котировок. Но активы западных компаний лучше не покупать, они могут в любой момент заявить о прекращении работы в России.

Преимущества:

- широкий выбор предложений;

- инвестирование небольшой суммы;

- возможность перепродажи.

Недостатки:

- высокий шанс уйти в минус;

- долгий срок окупаемости.

Прибыльность:

До кризиса средняя доходность акций составляла 12−15%. В 2022 году бумаги многих предприятий подешевели. Когда экономическая обстановка стабилизируется, рост котировок может составить не менее 20−30%.

Биржевой фонд

Акции биржевых фондов отражают стоимость портфеля ценных бумаг. Сотрудничество с биржей считается менее рискованным вариантом, чем самостоятельная покупка активов. В долгосрочной перспективе это приносит больше прибыли.

Управлением портфелем занимаются брокеры биржи. Инвестор направляет собственные деньги на приобретение акций и получает проценты. Эта стратегия инвестирования доступна для людей, которые не хотят мониторить стоимость бумаг и разбираться в механике фондового рынка.

Преимущества:

- возможно вложить минимальную сумму;

- отсутствие ограничений на прибыль;

- профессиональное управление финансами;

- высокий уровень ликвидности.

Недостатки:

- есть вероятность потерять вложения.

Прибыльность:

Средняя годовая доходность равна 10−40%. Прибыль зависит от варианта собранного портфеля, состояния фондового рынка и квалификации брокеров.

Облигации федерального займа (ОФЗ)

Покупая ОФЗ, инвестор одалживает деньги государству на срок от нескольких месяцев до 10 лет. Он получает купоны от Министерства финансов за пользование сбережениями. Инвестор также может зарабатывать за счет разницы между ценой приобретения и ценой продажи ОФЗ.

Стоимость ОФЗ с индексируемым номиналом увеличивается на величину инфляции в течение 3-х месяцев. Учитывая риск ускорения этого процесса в 2022 году, рекомендуется иметь в портфеле ОФЗ. Полученный доход облагается НДС в размере 13%. Налоги удерживает брокер при выплате купонов.

Преимущества:

- надежная репутация заемщика;

- защита сбережений от обесценивания;

- рост прибыли в кризис.

Недостатки:

- низкая окупаемость.

Прибыльность:

ОФЗ не позволяют много заработать, но сохраняют деньги от обесценивания. Годовая доходность зависит от ключевой ставки Центробанка РФ, которая определяется уровнем инфляции. В июне 2022 года она составляет 9,5%, обсуждается вариант снижения до 9%.

Корпоративные облигации

Корпоративные облигации работают по той же схеме, что и государственные. Покупатели ценных бумаг одалживают деньги компаниям и получают процент за пользование средствами. В 2022 году не все инструменты помогают сберечь накопления. Ожидаемое обесценивание капитала равно 15%, а средняя окупаемость составляет 8−9% годовых.

Аналитики рекомендуют покупать активы крупных компаний, продукты которых будет оставаться востребованными. Не следует продавать инструменты, лучше держать их до погашения.

Преимущества:

- меньше степень риска, чем у акций;

- заранее известная сумма выплат;

- защита накоплений от обесценивания.

Недостатки:

- низкий уровень прибыли.

Прибыльность:

В 2022 году средняя доходность облигаций равна 8−9%. Но встречаются отдельные предложения с прибылью 10−18%.

Валютные счета

Владение долларами, евро и фунтами в 2022 году стало невыгодным. Действует ряд ограничений на приобретение и выдачу наличных. Увеличилась комиссия за приобретение банкнот и действия с валютными счетами.

Чтобы сберечь накопления и получить прибыль, стоит покупать валюты развивающихся азиатских государств. Например, китайский юань и гонконгский доллар. За последние 2 года юань заметно подорожал по отношению к доллару США.

Инвестирование будет прибыльным, только если экономическая ситуация в стране ухудшится, и произойдет падение курса рубля. Владение финансами не приносит регулярной прибыли, как банковские депозиты. Стратегия заключается в накоплении финансов и ожидании роста курса.

Преимущества:

- большой выбор доступных денежных единиц;

- активы можно использовать при поездках за рубеж.

Недостатки:

- государство может ограничить сделки с иностранными платежными единицами.

Прибыльность:

Предсказать точную прибыль от инвестирования в валюту в 2022 году практически невозможно. В условиях мирового кризиса все курсы являются нестабильными и сложно прогнозируемыми.

Банковские депозиты

Открытие вклада в банке является самым простым способом инвестировать накопления. В 2022 году выгода по краткосрочным программам увеличилась из-за подъема ставки Центробанка РФ. Сейчас она уменьшается, как и выгодность депозитов. Чтобы получить максимум прибыли, стоит открывать вклад сейчас, пока в некоторых банках сохраняются выгодные программы.

Прежде чем открыть счет, нужно проверить, участвует ли банк в системе страхования. Если счета застрахованы, то при банкротстве банка или потере лицензии клиенты получают возврат суммы, которую они вложили (не более 1 400 000 рублей).

Преимущества:

- минимальная вероятность потери сбережений;

- простая процедура оформления договора;

- возможна капитализация прибыли;

- нет налога при сумме депозита до 1 миллиона рублей;

- государственная программа страхования депозитов.

Недостатки:

- низкий уровень прибыли;

- возможны ограничения на снятие наличных.

Прибыльность:

Выгода по депозитам привязана к ключевой ставке Центробанка. В 2022 году произошло резкое повышение ключевой ставки. Банки стали предлагать краткосрочные договоры с прибылью до 20% годовых. До конца года ожидается снижение выгоды по депозитам минимум до 9%.

Золото

Чтобы инвестировать в золото, можно покупать золотые слитки или инвестиционные монеты, либо открывать обезличенный металлический счет. В марте 2022 года отменен НДС на покупку золотых слитков для граждан. Финансовые аналитики считают, что владение золотом позволяет защитить сбережения от обесценивания и рекомендуют включить этот актив в инвестиционный портфель.

Преимущества:

- стабильный курс драгоценного металла;

- отмена НДС на приобретение золота;

- материал не обесценивается.

Недостатки:

- доход не покрывает инфляцию.

Прибыльность:

За срок с 1971 по 2021 год цена золота стабильно увеличивается на 3−4% в год, вне зависимости от геополитики. В 2022 году ожидаемый уровень инфляции составляет 15%. Приобретение золота не поможет защитить сбережения от обесценивания.

Помощь бизнесменам

Вложения в венчурные фонды будут направлены на развитие бизнеса. В 2022 году на российском рынке освободилось множество ниш и возникла потребность в импортозамещении. Бизнесмены обращаются за помощью, чтобы получить бюджет на запуск проектов, а инвесторы рассчитывают на прибыль за счет вложенного капитала. Если проект оказывается удачным, инвестор получает высокий доход, а если проваливается, то вложения не окупаются. Для выбора проекта желательно обратиться за помощью к броекру.

Преимущества:

- есть вероятность получить высокий доход.

Недостатки:

- для инвестирования требуются крупные суммы;

- вложенные сбережения могут не окупится.

Прибыльность:

Полученный доход зависит от успешности проектов, куда вложены средства. Средняя доходность инвестиций составляет 20−35%.

Выбор стратегии инвестирования зависит от допустимого уровня риска. Тем, кто желает защитить сбережения, лучше открывать депозиты в банках, покупать золото, недвижимость и ОФЗ. Люди, для которых приемлем средний уровень риска, могут приобретать валюту или корпоративные облигации. Для людей, которые готовы уйти в минус или получить высокую прибыль, подходит инвестирование в акции компаний.