Что такое CVV на карте? Что такое CVC на карте Сбербанка

Современные банковские карты защищены PIN, системой 3D-Secure, чипами и специальными цифровыми кодами. Последние вводятся самими пользователями или считываются со встроенной магнитной полосы, чипа.

Наличие CVC и CVV на карте позволяет держателю защитить свои финансовые данные, расплачиваясь в онлайн-магазинах и других сервисах без контакта с продавцом.

Код банковской карты, безопасность карты

Наиболее популярными в мире являются платежные системы Visa и MasterCard. Для защиты держателей используют коды CVC, CVV, CVC2 и CVV2. При наличии чипа платежные инструменты оснащаются дополнительными комбинациями третьего уровня.

Аббревиатура CVC значит сard validation code («код валидации карты»). Эту комбинацию цифр вшивают в магнитную полосу при выпуске кредитных и дебетовых карт системы MasterCard. При совершении покупки терминал идентифицирует владельца и банк, который выпустил платежный инструмент.

Название кода CVV означает card verification value, или «контрольное число карты».

Как и предыдущее значение, оно невидимо для пользователя и считывается автоматически.

Комбинации CVV используют для защиты инструментов системы Visa.

CVV2 и CVC2

CVC2 и CVV2 используют для верификации пользователя при онлайн-платежах. В отличие от первых двух комбинаций, они видимы и доступны держателю. Защитные коды состоят из 3 цифр, которые нанесены на обратную сторону пластика.

Некоторые карты (например, «Мир» и American Express) идентифицируют с помощью других комбинаций: CVP и CID. Код CID состоит из 4 цифр, а система CVP может потребовать дополнительного подтверждения звонком из банка.

Для чего нужен код CVV и код CVC на карте Сбербанка и других банков

Коды безопасности необходимы для защиты средств пользователей при оплате без непосредственного контакта продавца и покупателя. CVV2/CVC2 служат эффективной заменой ПИН-коду.

CVC на карте Сбербанка, как узнать CVV на карте Сбербанка

Расположение секретных кодов зависит от типа платежной системы и уровня карты. В большинстве случаев видимые комбинации печатают на обратной стороне пластика.

Проверочный код для карт этой системы находится на реверсе карты. Некоторые банки располагают слева от него последние цифры номера инструмента. Для разделения между ними ставят пробел.

UnionPay

Платежная система UnionPay мало распространена в РФ, но активно используется при расчетах с азиатскими контрагентами и поездках в материковый Китай. Они защищены кодами CVN и CVN2, название которых происходит от аббревиатуры card validation number.

Комбинация CVN2 располагается на обратной стороне пластика.

Дебетовые китайские карты с 19-значным номером не имеют видимого защитного кода.

MasterCard

Код CVC2, как и CVV2, располагается сзади под магнитной полосой. Большинство банков размещают на пластике только цифры кода. В некоторых случаях может присутствовать и фрагмент номера.

Как и в предыдущих случаях, защитный код (CVP) расположен на реверсе пластикового инструмента. Слева от 3-значной комбинации находятся 4 последние цифры номера.

Maestro и Visa Electron

Maestro и Visa Electron — это дебетовые карты низкого уровня, которые не имеют видимых защитных кодов. Для оплаты покупок в интернете рекомендуется выбирать Visa Classic, MasterCard Standard и др.

American Express

American Express выпускают платежные инструменты с 4-значной защитной комбинацией CID. Ее можно найти справа от центра на лицевой стороне пластика.

Виртуальные карты

Защитные коды для виртуальных карт присылают в сообщении от платежной системы. Их рекомендуется запомнить или зафиксировать в защищенном приложении.

В чем различие между кодами безопасности

Коды безопасности различаются между собой следующими параметрами:

- типом платежной системы (Visa, MasterCard, «Мир» и др.);

- количеством цифр в защитной комбинации;

- наличием доступа держателя (пользователю видны только коды 2 типа).

Как и где использовать коды CVV и CVC

Коды, зафиксированные в магнитной полосе или чипе, считываются автоматически при оплате оффлайн-покупок. Для непосредственного ввода в платежную форму применяют только CVV2 либо CVC2.

Применение

Как использовать верификационные коды:

- Выбрать товар в интернет-магазине, положить его в корзину и перейти в форму заказа.

- Отметить оплату картой, перейти на страницу платежной системы.

- Проверить защиту страницы в строке браузера.

- Ввести данные карты (срок действия, имя владельца, номер и цифровую комбинацию).

- Подтвердить оплату с помощью цифрового пароля, присланного в СМС (при использовании «Мобильного банка»).

- Дождаться подтверждения снятия средств, проверить сумму остатка на карте.

После процедуры данные на платежном сайте не сохраняются. Для обеспечения безопасности пользователей они стираются автоматически.

Как узнать CVV карты? Как узнать CVC карты, если его нет

Дебетовые карты низкого уровня не имеют нанесенного кода. При оплате ими в интернете верификация происходит посредством СМС. Узнать все необходимые данные о карте можно в банке-эмитенте.

Защитные цифровые комбинации для виртуальных карт присылают пользователю в СМС-сообщении или уведомлении в «Личном кабинете». Если CVV2 был утерян, то восстановить его можно посредством посещения офиса эмитента или дистанционного подтверждения личности.

Где посмотреть код CVV или CVC, если банковской карты нет под рукой

В отличие от номера и срока действия карты, секретные комбинации не сохраняются ни в «Личном кабинете», ни в данных клиента в банке. Невозможность дистанционного доступа к коду обеспечивает безопасность клиента при онлайн-платежах.

Если же CVV неизвестен из-за повреждения карты (например, износа или царапины), то нужно заказать ее перевыпуск и получить новый инструмент с доступными данными.

Правила безопасности

Знание секретных комбинаций может дать мошенникам доступ к средствам держателя карты. Для защиты своих денег необходимо соблюдать правила финансовой безопасности.

Не сообщать никому цифры верификационного кода

Комбинацию CVV2 должен знать только владелец платежного инструмента. Эту информацию не следует сообщать родственникам, друзьям и коллегам, поскольку даже при отсутствии преступных намерений они могут случайно передать данные мошенникам.

Для семейных интернет-платежей или оплаты доставки рекомендуется завести отдельную карту, на которую зачисляется ограниченная сумма.

У сотрудников банка есть вся необходимая информация для проверки счета без доступа к CVC2 или CVV2. Если звонящий представляется работником кредитной организации и просит эти сведения, нужно обратиться в правоохранительные органы.

Использовать код в интернете только при оплате покупок

Вводить секретные коды можно только в соответствующую графу на платежных страницах. В адресной строке при этом должен стоять знак замка, который свидетельствует о применении защищенного протокола соединения.

Где нельзя вводить CVV:

- в анкетах;

- на лотерейных одностраничных ресурсах, пустых сайтах с рекламой и формой оплаты;

- на игровых и иных форумах;

- в соцсети (в т.ч. в форме ника или пароля).

Если ресурс является ненадежным (например, отсутствует защита соединения или невозможно включить двухфакторную аутентификацию), желательно использовать для оплаты виртуальную карту. Ее пополняют с основного счета через банковское приложение.

Эмитентом виртуальной карты может быть как банк (Сбербанк, Тинькофф и др.), так и электронный платежный сервис («Яндекс.Деньги», Webmoney).

Не записывать код или сохранять в файлах

Чтобы избежать кражи, не рекомендуется:

- записывать комбинации в посторонних документах;

- сохранять их в незащищенных файлах;

- пересылать их в почтовых документах;

- использовать при создании паролей, в т.ч. для почтовых ящиков и аккаунтов платных онлайн-сервисов.

Если информацию с пластика нужно где-то зафиксировать, то следует использовать защищенные программы для хранения паролей, например LastPass.

Не давать код, если платить должны вам

Одна из основных ошибок пользователей — это пересылка номера карты и секретного значения при получении денег от других людей. Мошенники связываются с продавцами на популярных сайтах («Авито», «Юла», «Оликс» и др.), выражают намерение оплатить покупку, а затем просят данные якобы для пересылки средств.

Для того чтобы отправить деньги, покупателю требуется только номер платежного инструмента или телефон, к которому привязан счет. Потребность в других сведениях (комбинациях из СМС от банка и др.) — признак мошенничества.

Никому не давать банковскую карту

Чтобы избежать потери денег, нельзя передавать или одалживать банковскую карту другим людям. Последующая смена PIN не исключает риска кражи с помощью онлайн-платежей.

Многие ресурсы (например, для пополнения мобильного счета) не используют двойную систему верификации, а пользователи не включают ее самостоятельно. Это позволяет преступникам тратить чужие деньги только при наличии номера карты и CVV (CVC).

Чтобы узнать эти данные, необязательно красть платежный инструмент. Мошенники могут подсмотреть цифры при расчете в супермаркете, свободном хранении карты на рабочем столе в кабинете и др.

Если карта была скомпрометирована (например, утеряна или находилась у постороннего человека), то следует заблокировать ее через банк и заказать перевыпуск.

Пользоваться «Мобильным банком» для контроля платежей

Приложения банков позволяют отслеживать движения по счету, устанавливать лимиты платежей и блокировать карты без звонка в офис эмитента.

Что можно сделать, чтобы обезопасить свои деньги:

- Использовать «Мобильный банк». При включении этой функции любой платеж онлайн требует дополнительного подтверждения с помощью цифрового значения, который присылают пользователю в СМС. Его нельзя сообщать посторонним людям, вводить в строку анкет и на незащищенных страницах. При перечислении средств продавцу держателю приходит оповещение о сумме снятия и остатка.

- Просматривать историю трат. Все затраты, адресаты и суммы платежей фиксируются в выписке со счета. Просматривать историю затрат рекомендуется не реже раза в неделю. Это позволит отследить подозрительные транзакции, если снятие происходит постоянно и небольшими суммами (например, при краже данных детьми или родственниками).

- Устанавливать лимиты для интернет-платежей. Ограничение суммы для онлайн-покупок — достаточно надежный метод защиты. Даже при случайной утере данных мошенники не смогут похитить у держателя больше денег, чем установлено лимитом. Кроме того, при его превышении владелец получит СМС-сообщение, которое, возможно, позволит аннулировать и уже произведенные платежи. В случае необходимости можно в любой момент изменить лимит для покупок онлайн. Обновление данных занимает не более 5-10 минут.

- Обращать внимание на СМС. Если пользователь получает сообщения для подтверждения платежей при отсутствии запроса, это может свидетельствовать о краже данных карты. Об этом нужно немедленно сообщить в отделение эмитента.

Рекомендации по использованию CVV- и CVC-кодов

Чтобы защитить деньги от мошенников, при использовании секретных кодов нужно соблюдать следующие правила:

- оплачивать покупки и переводить деньги онлайн только с личного гаджета, защищенного надежным антивирусом;

- не устанавливать подозрительные приложения;

- избегать подключения к свободным сетям Wi-Fi при совершении финансовых операций;

- не фотографировать реверс платежного инструмента;

- не переходить по ссылкам, если антивирусная программа предупреждает о возможности кражи данных или требования денежных переводов;

- не включать секретную комбинацию в PIN-код;

- выбирать платеж через приложение своего банка, если страница оплаты в интернет-магазине не защищена соответствующим протоколом.

Некоторые сервисы (например, Airbnb) требуют однократного введения секретного кода. Все платежи, совершенные после этого с привязанной карты, будут проходить автоматически. Чтобы избежать кражи, рекомендуется отвязывать счет от аккаунта.

Некоторые пользователи действуют радикально, полностью стирая CVC2 либо CVV2 с поверхности пластика. Однако потеря нужной комбинации заблокирует возможность оплаты в интернете или потребует замены.

Что означает cvc-код на карте и почему его нужно хранить подальше от посторонних глаз

«Со мной такого точно не случится!» — думает владелец пластика, слушая очередную историю о мошенническом разводе. Карты действительно снабжают несколькими степенями защиты. Среди них есть и cvc-код. Объясняем, зачем он нужен.

Как банки защищают свои карты

Банки снабжают пластик несколькими степенями защиты, но не используют все элементы сразу:

- Магнитная полоса на оборотной стороны шифрует данные о держателе пластика, сроке действия карты и т. д.

- Штрихкод на обороте кодирует те же данные, что и в магнитной полосе. Но использует иные способы шифровки информации.

- Голограмма размещена на обороте. Это переливающийся прямоугольник или овал с изображением эмблемы конкретной платежной системы.

- Чип вшивают на лицевой стороне. Это золотистый прямоугольник, напоминающий по форме сим-карту. У чипа объем памяти значительно больше. Данные карты зашифрованы более сложным способом.

- Номер карты. Чаще всего это 16 цифр, нанесенных на пластик с лицевой стороны. Они могут быть выпуклыми с лицевой стороны и вдавленными с изнанки. Возможен вариант с гладкими цифрами, расположенными на лицевой или оборотной стороне.

- С 2 начинаются карты российской национальной системы «МИР»,

- 3 — American Express,

- 4 — VISA,

- 5 — MasterCard или Maestro («Маэстро» может начинаться и с цифры 6).

- Подпись держателя карты. «Окошко» для нее находится сзади. Раньше подпись на пластике была обязательной. Теперь выпускают карты, на которых расписываться не нужно.

- Пин-код. Состоит из четырех цифр, которые известны только хозяину карты. Нужен для опознавания владельца, когда, он например, снимает деньги в банкомате или оплачивает покупки через терминал.

- 3D-Secure. Опция защиты активируется в момент покупки через интернет. Покупатель заполняет реквизиты на сайте продавца, оттуда их отправляют на страницу банка. А банк в свою очередь присылает плательщику на телефон одноразовый пароль.

- Код безопасности. Это и есть cvc-код, находящийся на оборотной стороне карты. У разных платежных систем количество цифр различается.

- СМС- и push-информирование. На номер телефона приходит сигнал от банка в случае движения денег на счете.

Самое сладкое предложение от Совкомбанка – карта рассрочки «Халва». Покупки еще никогда не приносили столько удовольствия – рассрочка без переплат, возврат кешбэка за покупки и огромный выбор магазинов-партнеров.

CVV и CVC на банковской карте: что кроется за аббревиатурами

Это те самые три циферки (иногда больше) на обороте карты, которые будоражат умы злоумышленников. Защитный код нужен для идентификации владельца и защиты денег в онлайн-операциях.

Код верификации (защитный код) в разных платежных системах имеет свое название:

- CVC (Card Verification Code) — обозначает принадлежность карты к платежной системе Mastercard.

- CVV (Card Verification Value) — аббревиатура свидетельствует, что карта относится к системе Visa.

Есть еще третье название — CVP (Card Verification Parameter). Эта аббревиатура маркирует российскую платежную систему «Мир».

Где получить виртуальную банковскую карту с настоящими деньгами

Сколько должно быть цифр

Если вы обладатель банковских карточек Visa или Mastercard, значит, на задней стороне пластика найдете трехзначный код. У платежной системы American Express – 4 цифры.

На картах «МИР» защитный код должен быть длиннее – семь цифр, сгруппированных в два блока:

- первый — последние четыре цифры номера банковской карты;

- второй — защитный трехзначный код; он и нужен для ввода при онлайн-платежах.

Иногда можно встретить написание этих аббревиатур с двойкой на конце, то есть CVC2 и CVV2. Откуда она взялась? Ошибки нет, а объяснение простое: все банковские карточки снабжены парными защитными кодами CVC и CVV.

Первый зашифрован в магнитной ленте или чипе, его считывают банкоматы и платежные терминалы. Человеку код недоступен, на пластике его не пишут. Поэтому коротко CVC2 и CVV2 обычно называют без «двоечки».

Защита с помощью свс-кодов и альтернатива им

CVC-код на карте нужен, когда мы оплачиваем покупки в интернете, пополняем онлайн-кошельки и переводим деньги.

На сайте интернет-магазина предлагают заполнить форму с реквизитами: номер пластика, срок действия, фамилию и имя владельца и CVC-код карты. Именно свс-код подтверждает, что деньги собирается потратить законный владелец.

Иногда банки усиливают защиту, применяя технологию 3D-Secure – двухфакторную идентификацию покупателя. Кроме сведений о карте и защитного кода, от пользователя потребуют ввести одноразовый пароль, который пришлют на номер телефона, привязанного к пластику.

Если вы часто покупаете товары в одном и том же интернет-магазине, данные карты сохранятся, но не все. Страница «запомнит» только номер пластика и срок его действия. В целях безопасности интернет-магазины не имеют права хранить CVC-код — его каждый раз придется вводить заново.

Платежная система «Мир» разработала собственную платформу – MirAccept. Последняя версия этой технологии – MirAccept 2.0.

Чем платежная система «Мир» отличается от других систем:

- анализирует операции, которые проводит пользователь;

- запоминает устройство, с которого ранее были оплачены покупки;

- фиксирует местонахождение клиента, список частых покупок и т. д.

На основе этой информации система делает выводы о подтверждении или отказе в оплате товара или услуги (если сочтет, что покупки и местонахождение клиента нетипичные).

Некоторые онлайн-продавцы не запрашивают защитный код. Они запросто обходятся без него, отправляя лишь проверочный код в смс-оповещении. Такую «оптимизацию» сложно назвать удачной. Все, что требуется – номер карты и срок ее действия. А это значит, что у злоумышленников убавится работы – им не придется тратить время на обзвон жертв, чтобы выведать заветные цифры.

Поэтому в соцсетях нельзя выкладывать фотографии кредиток, даже если у них фантастический индивидуальный дизайн. Сведений, размещенных на лицевой стороне, будет достаточно, чтобы увести ваши кровные.

Как не дать себя обмануть на «Юле» и «Авито»

В каких случаях мы рискуем попрощаться с финансами

- Заведения общепита и небольшие магазинчики

Места, где мы обычно «светим» карту. Ни на минуту не спускайте с пластика глаз – мгновения хватит, чтобы злоумышленники умыкнули деньги.

- Подозрительные звонки от «сотрудников» банка, правоохранительных органов и т. д.

Схемы мошеннического развода стары как мир. В ноябре 2022 года Центробанк предупредил граждан о новой преступной схеме: аферисты начали обзванивать россиян от имени правоохранительных органов (в действительности «методику» с участием мнимых силовиков мошенники используют больше года).

По легенде, в банках России произошла крупная утечка сведений о клиентах, и ЦБ РФ поручил провести расследование. Неожиданно, правда? На это преступники и рассчитывают. А чтобы окончательно сбить человека с толку, они присылают скан служебного удостоверения и документа о проведении оперативно-розыскных мероприятий (оба, разумеется, фальшивые).

Несите ваши денежки, иначе быть беде: как не стать жертвой социального инженера

- Соцсети, мессенджеры, электронная почта

Про соцсети мы уже говорили. Дополним, что ваши мессенджеры и электронную почту могут просто взломать. Поэтому не отправляйте через них фотографии банковской карточки.

- Подозрительные ссылки

Не переходите по ссылкам от незнакомых людей. С их помощью в гаджет проникнет вирус, который передаст всю нужную информацию преступникам.

- Оплата за доставку неожиданно выигранного приза

Всем хочется верить в чудеса, особенно накануне Нового года. Но, согласитесь, странно получить приз, в розыгрыше которого вы не участвовали. Аферисты сообщают, что вы выиграли крупный подарок, и теперь нужно только заплатить каких-то 300-500 рублей за курьерскую доставку. Как только вы введете реквизиты банковской карты, все ваши денежки моментально утекут.

Совет: заведите отдельную карту для покупок в интернет-магазинах и переводите на нее только ту сумму, которая нужна для оплаты товаров. И подключите услугу смс-оповещений. Да, за нее придется ежемесячно платить, но зато вы сможете оперативно заблокировать карту, если обнаружите пропажу денег.

Лучший способ защитить деньги от мошенников (да и от собственных трат) – это открыть вклад в Совкомбанке! Рассчитайте доходность с помощью калькулятора вкладов.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

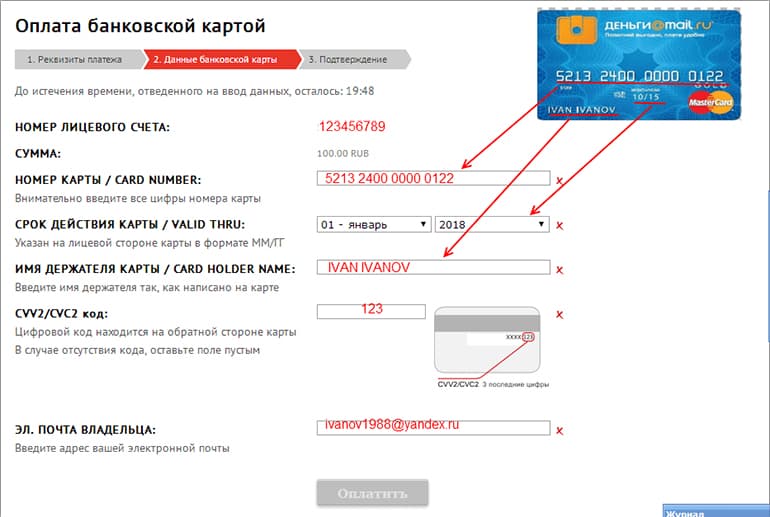

Код безопасности CVV2/CVC2 на банковской карте: что такое и где находится

Банковская карта – продукт высокотехнологичный. С ее помощью уже давно разрешается не только снимать наличные или оплачивать покупки в супермаркетах, но и производить расчеты в онлайне, в том числе бронировать авиабилеты, отели, оплачивать покупки в интернет-магазинах.

Банковская карта – продукт высокотехнологичный. С ее помощью уже давно разрешается не только снимать наличные или оплачивать покупки в супермаркетах, но и производить расчеты в онлайне, в том числе бронировать авиабилеты, отели, оплачивать покупки в интернет-магазинах.

p, blockquote 1,0,0,0,0 —>

p, blockquote 2,0,0,0,0 —>

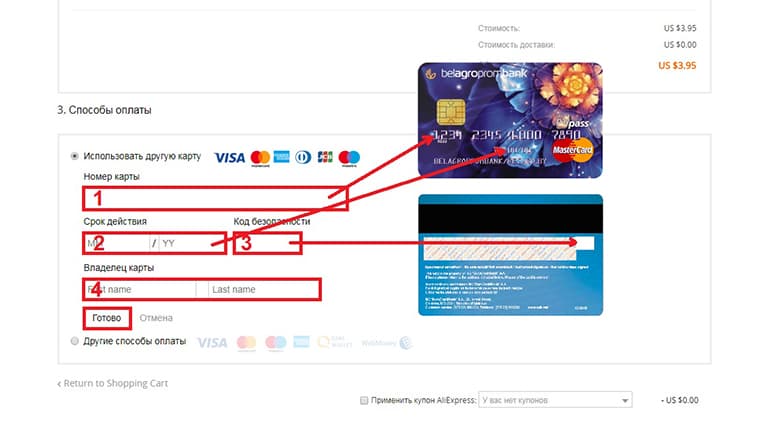

Для проведения расходных операций в Сети требуется минимум информации:

- номер карты,

- имя ее владельца,

- срок действия карты,

- а также код безопасности CVV2 или CVC2, выступающий в роли идентификатора карты.

Как раз о последнем, а вернее, о роли CVV2/CVC2 кода при осуществлении онлайн-покупок и пойдет ниже речь.

p, blockquote 4,0,0,0,0 —>

Что такое CVV2/CVC2 код на карте

Идентификатор Card Verification Value 2 (CVV2) используется для обозначения паролей карт платежной системы Visa.

p, blockquote 5,0,0,0,0 —>

Другие платежные системы называют его иначе: у MasterCard – это СVС2 (Card Validation Code 2), у American Express – CID (Card Identification). Однако общий смысл от этого не меняется. Итак:

- CVV2 (Card Verification Value 2) – код на карте Visa,

- СVС2 (Card Validation Code 2) – код у карты MasterCard,

- CID (Card Identification) – код для American Express.

Где находится CVC2/CVV2 код

Секретный код CVC2 (CVV2) состоит из трех цифр, который располагается на обратной стороне банковской карты, а, если быть точнее – в правой части бумажной полосы рядом с подписью держателя.

p, blockquote 7,0,0,0,0 —>

Сам код нужен лишь для того, чтобы продавец услуг или товаров в онлайне смог идентифицировать банковскую карту покупателя для проведения оплаты. А вот, чтобы подтвердить расходную операцию, понадобится уже другой набор цифр – тот самый одноразовый пароль, что поступит на телефон держателя пластиковой банковской карты в виде SMS-сообщения.

p, blockquote 8,0,0,0,0 —>

В чем отличие CVV2/CVC2 кода от Pin-кода карты

p, blockquote 9,0,0,0,0 —>

трехзначный код CVV2/CVC2/ CID ни в коем случае не стоит путать с PIN-кодом банковской карты.

Пин-код требуется вводить, например, для проведения операций в банкомате, при оплате покупок в супермаркете или в другом обычном магазине (НЕ онлайн).

p, blockquote 11,0,0,0,0 —>

О пин-коде карты в Интернете вообще вспоминать нет смысла, ибо для осуществления покупок в интернете он попросту не нужен. А если какой-то сайт или якобы сотрудник банка все же потребует его указать, знайте, это мошенники, связываться с которыми настоятельно не рекомендуется.

p, blockquote 12,0,0,0,0 —>

Вообще, в интернете следует иметь дело лишь с проверенными магазинами. Желательно с теми, что для проведения онлайн-платежей используют специальные защитные протоколы, предполагающие уничтожение всей вводимой информации сразу после осуществления оплаты. Да, при частом обращении к услугам ресурса вводить карточные данные (не исключая и кода CVV2/CVC2/CID) придется каждый раз заново. Зато сама банковская карта в этом случае будет находиться в безопасности. И не это ли главное?

p, blockquote 13,1,0,0,0 —>

Можно ли произвести онлайн-платеж без кода безопасности?

Без PIN-кода нельзя осуществить расходную операцию через банкомат или терминал, а в Интернете есть поставщики услуг, где можно провести оплату без упоминания кода CVV2/CVC2/CID.

p, blockquote 14,0,0,0,0 —>

Если на карте нет CVV2/CVC2/ CID кода, то это может означать, что карта НЕ предназначена для оплаты покупок в Интернете. В таком случае нужно обратиться в банк и там либо поменять карту, либо заказать виртуальную банковскую карту, специально предназначенную для оплаты покупок в Интернете.

p, blockquote 15,0,0,0,0 —>

В любом случае код безопасности для оплаты услуг в Интернете необходим практически везде. Исключением является, например, «родной» для карты интернет-банк. Здесь для осуществления расходных операций дополнительных сведений вводить не нужно. Достаточно указать пароль из SMS – и банк в один момент подтвердит транзакцию.

p, blockquote 16,0,0,0,0 —>

Что плохо: любая из банковских систем удаленного доступа не охватывает и четверти онлайн-рынка. А значит, заключать сделки с компаниями и магазинами, не являющимися партнерами банка-эмитента, выпустившего карту, каждый раз придется, полагаясь исключительно на свой страх и риск.

p, blockquote 17,0,0,0,0 —>

Хотя и такие риски можно снизить до минимума. Каким образом? Ну, например, оформив и прикрепив к основному счету виртуальную карту с ограниченным лимитом. Для проведения интернет-платежей этот продукт подходит идеально. Ведь даже если мошенники сумеют скомпрометировать информацию о виртуальной карте, при этом основная банковская карта будет находиться в безопасности.

p, blockquote 18,0,0,0,0 —>

Какой из всего этого делаем вывод? Да самый простой.

p, blockquote 19,0,0,1,0 —>

О безопасности при оплате в Интернете

Пусть специальный идентификатор банковской карты и не является обязательным атрибутом для использования карты, но для осуществления быстрой и безопасной оплаты услуг в интернете он все же необходим.

p, blockquote 20,0,0,0,0 —>

Главное – не забывать соблюдать элементарные меры безопасности, которые помогут уберечь деньги на карте от посягательств третьих лиц:

Что такое CVV и CVC коды на банковской карте и кому их можно сообщать?

«Не разглашайте информацию, указанную на карте» — твердят нам со всех сторон. А потом при онлайн-покупках просят ввести какие-то цифры. Можно ли это делать? Не украдут ли наши данные и деньги? Что вообще значат все эти цифры? Рассказываем доходчиво и подробно.

На данный момент около 70% населения планеты имеют в распоряжении хотя бы одну платежную карту. Для некоторых количество платежных и кредитных карт исчисляется не единицами, а десятками. Однако о грамотном использовании карт, безопасности поведения с ними мы все знаем далеко не все.

На лицевой стороне карты чаще всего есть следующие данные:

Номер карты. Четыре группы по четыре цифры. Это уникальный номер карты. По первой цифре можно определить, какой платежной системы карта перед вами. Начало с 4 – Visa, 5 – MasterCard, 6 – БЕЛКАРТ.

Срок действия карты. Месяц и год, до которой действует карта. Карта будет работать до последнего дня месяца, указанного здесь. Перевыпуск желательно заказать заблаговременно.

Имя и фамилия владельца карты. Бывают и безыменные карты, но их меньшинство. Интересно, что в Беларуси именные карты выпускаются с именем, указанным на латинице как в паспорте.

Логотип платежной системы. Visa, MasterCard, Maestro, American Express, БЕЛКАРТ и прочие. Это помогает видеть, где картой можно пользоваться, а где нужны другие инструменты.

Что такое CVV и CVC-коды на банковской карте?

Изначально оба кода – это номера для идентификации пользовательского счета платежной системой. Код нужен, чтобы банк определил плательщика как реального держателя карты, который имеет доступ к платежным реквизитам.

CVV – Card Verification Value – дословный перевод «значение верификации карты». Это номер, зашифрованный в магнитной полосе карт международной платежной системы Visa.

CVC – Card Validation Code или «Проверочный код карты». Это код безопасности, применяемый в картах системы Mastercard.

Разница в аббревиатурах, как можно догадаться, в принадлежности к определенной платежной системе и их протоколам безопасности.

Где находятся CVC и CVV коды на карте и как их узнать?

Идем на обратную сторону карточки. Именно здесь расположено то, что лучше скрывать от посторонних глаз. И именно здесь вы найдете заветные 3 цифры, необходимые для проведения онлайн-оплаты.

Для чего нужны коды на обратной стороне карты?

Вам понадобится CVC или CVV код для:

- переводов онлайн;

- покупок в интернет-магазинах;

- пополнения электронного кошелька.

Если сзади карты нет 3 цифр, то такая карта не предназначена для совершения описанных выше сделок.

CVC и CVV коды – это своеобразная замена пин-кода при совершении онлайн транзакций. Вводить их можно и нужно при онлайн-переводах, онлайн-покупках и пополнении электронного кошелька. Однако стоит помнить о правилах безопасности:

- Отдавайте предпочтение сервисам и магазинам, где есть поддержка 3D Secure. Это дополнительная защита с помощью уникальных кодов, которые приходят, например, в виде СМС. То есть без доступа к вашему телефону и вашего личного участия списать деньги не получится.

- Не совершайте транзакций при подключении к Wi-Fi без пароля, при использовании сети со слабой степенью защиты данных.

- Установите лимиты на онлайн-транзакции. Тогда даже в случае кражи у вас не спишут больше определенного лимита.

- Заведите виртуальную карту для онлайн-платежей.

- При утере или краже карты немедленно сообщите в банк-эмитент и заблокируйте ее!

- Никому не сообщать CVV и/или CVC коды. Сотрудники банка никогда не запрашивают такую информацию, помните об этом! Кроме того, эти реквизиты не нужны для получения перевода на вашу карточку. Если вам должны перевести деньги – сообщите отправителю номер карточки и срок действия, этого достаточно для зачисления средств и недостаточно – для списания с вашей карты.

Если вам звонит человек, который представляется сотрудником банка, то:

- Выслушайте его. Сотрудники банка могут позвонить, чтобы сообщить важную информацию или предложить воспользоваться новым продуктом или услугой. Если разговор вам кажется подозрительным, попросите перезвонить через полчаса, а за это время самостоятельно свяжитесь с горячей линией банка и удостоверьтесь в предоставленной информации.

- Ни в коем случае не сообщайте конфиденциальную информацию: код с обратной стороны, пин-код, коды из СМС, секретное слово или фразу, ответ на секретный вопрос.

- Не отвечайте на звонки, сообщения, разосланные якобы банком или сотрудниками банка в мессенджерах и социальных сетях. Реальные сотрудники банка могут обратиться к вам по личному телефону, ведь все данные хранятся в базе.

При совершении кражи с карты обратитесь с заявлением в милицию!

Почему нельзя сообщать CVV или CVC код карты?

С этим кодом мошенники могут пользоваться вашими деньгами. Например, совершить покупки, перевести ваши деньги на собственные счета.

Будьте бдительны и внимательны. У тех, кто их считает и бережет деньги, они задерживаются на подольше!

Вас также может заинтересовать

Переход ребенка в школу – это важный этап как для самого маленького школьника, так и для его родителей. Новая среда, но.

Автоматизация процессов — важная часть развития любого бизнеса. И речь идет не только об усовершенствовании производств.

Финансовая грамотность — это история не только про траты и заработок и «набивание» шишек. Тема денег является очень важ.

Стратегия – половина успеха. Чтобы денег на все хватало, мечты исполнялись, а ресурсы грамотно распределялись, стоит с.