Лучшие вклады в банках в 2023 году: условия и процентные ставки

Вопрос сохранения и приумножения денежных средств актуален всегда. Один из наиболее разумных и безопасных вариантов — открытие банковского вклада. Какой банк и депозит выбрать для максимально выгодного вложения средств в 2023 году? Какие критерии помимо процентной ставки являются важными? Предлагаем актуальный обзор лучших условий по вкладам в российских банках.

Какой вклад лучше открыть?

Для начала попробуем провести маленький ликбез, чтобы разобраться, от чего же зависит уровень процентных ставок в банках. Сразу отметим, что на величину доходности по вкладам влияет сразу несколько взаимосвязанных факторов:

- уровень инфляции;

- темпы роста вкладов населения;

- конкуренция между банками за вкладчиков;

- изменение ключевой ставки Центробанком РФ (см. рис.);

- отток иностранных инвестиций и блокада долгового рынка, то есть дефицит ликвидности и фондирования (привлечения денежных средств от организаций);

- изменения в законодательстве (до 31 декабря 2015 года действовала льгота: перестали облагаться НДФЛ проценты по рублевым вкладам граждан, размещенным по ставке до 18,25% годовых; произошло увеличение суммы страхового возмещения по депозитам с 700 000 рублей до 1 400 000 рублей).

Справка

Ключевая ставка — это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора, то есть величина процента, под который Центробанк РФ кредитует частные банки на еженедельной основе и одновременно готов взять на хранение денежные средства у них. Является основным индикатором денежно-кредитной политики. Напрямую влияет на уровень процентных ставок по вкладам. С 11 февраля 2020 года ставка равняется 6%.

Некоторую путаницу вносит понятие «ставка рефинансирования», которая также используется при кредитовании частных финансовых организаций. Но с момента введения ключевой ставки, то есть с 13 сентября 2013 года, она носит второстепенный и справочный характер, а с 1 января 2016 года приравнивается к ключевой ставке, о чем сказано в документе «О системе процентных инструментов денежно-кредитной политики Банка России».

Рис. Изменения ключевой ставки ЦБ РФ [1].

На сегодняшний день Банк России формирует «большую десятку» по показателям надежности (величине собственных средств — капитала) из следующих банков [2] :

- Сбербанк России (ПАО «Сбербанк»);

- ВТБ (ПАО «Банк ВТБ»);

- «Газпромбанк» (АО «Банк ГПБ»);

- «Россельхозбанк» (АО «Российский Сельскохозяйственный банк»);

- «Альфа-Банк» (АО «АЛЬФА-БАНК»);

- «Открытие» (ПАО «Банк «ФК Открытие»);

- МКБ (ПАО «Московский Кредитный Банк»);

- «ЮниКредит Банк» (АО «ЮниКредит Банк»);

- «Райффайзенбанк» (АО «Райффайзенбанк»);

- «Росбанк» (ПАО «РОСБАНК»).

Справка

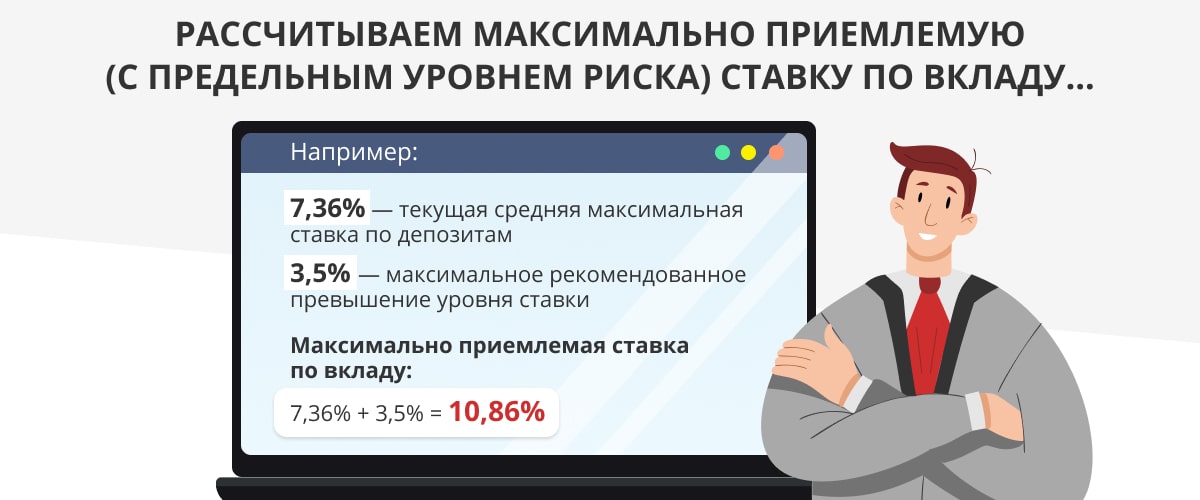

В третьей декаде марта 2020 года по результатам мониторинга максимальных процентных ставок (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, средняя максимальная ставка по вкладам равнялась 5,38% [3] . Индикатор рассчитывается как среднеарифметическое из максимальных ставок банков, привлекающих две трети средств населения.

Что еще полезно знать о средней максимальной ставке?

Центробанк РФ с октября 2012 года категорически не рекомендовал всем частным банкам превышать установленный в ходе мониторинга показатель более чем на два процентных пункта (процента), с 22 декабря 2014 года — на 3,5%, с 1 июля 2015 года разрешил любое повышение в обмен на увеличение взносов (отчислений) кредитных организаций в Фонд страхования вкладов (ФСВ).

Плата банков за повышенный риск в данный момент установлена такая:

- если величина процентной ставки по вкладу не завышена относительно средней максимальной, банк производит отчисления по базовой ставке— 0,15% от среднеквартального размера остатка по вкладам [4] ;

- если уровень процентной ставки по депозиту не превышает максимальную ставку на 2–3%, с кредитной организации взимается взнос по дополнительной ставке [5] ;

- если банк завышает уровень кредитной ставки на 3% и более от средней максимальной, то он выплачивает повышенную дополнительную ставку, которая может составлять 500% от базовой [6] .

Какой вывод из этой информации должны сделать обычные вкладчики? Если уровень доходности депозита, по мнению Центробанка РФ, слишком высок, то такой вклад несет в себе дополнительные риски, поэтому частный банк и платит взносы в АСВ по повышенной ставке.

То есть при доходности депозитов свыше 10,8% вы можете иметь дело либо с неустойчивой кредитной организацией, либо ведущей рисковые операции. Справедливости ради отметим, что в настоящий момент «под защитой» Агентства страхования вкладов (АСВ) находятся все депозиты в одном банке объемом до 1 400 000 руб., поэтому риск в большей степени принимает на себя банковская система, нежели вкладчики. Но мало приятного в мысли о том, что вы можете столкнуться с банком, у которого отобрали лицензию или который начал процедуру банкротства.

Несмотря на то, что количество интересных предложений по вкладам не столь велико, все еще есть банки, готовые предоставить весьма привлекательные условия. Если вы задались целью найти лучший вклад в рублях или в валюте, то данный обзор вам поможет.

Рублевый или валютный вклад?

Доходы и потребление подавляющего большинства россиян ориентированы на рубли. В связи с этим рублевый вклад представляется наиболее разумным решением. К тому же, если рубль продолжит ослабление, ставки по рублевым вкладам могут вырасти, и такой момент желательно не упустить. Несмотря на то, что россияне традиционно считают валюту более стабильным вариантом сохранения средств, в текущей непредсказуемой ситуации выбирать ее довольно опасно, так как на данный момент курсы евро и доллара крайне высоки. Если в краткосрочной перспективе произойдет значительное укрепление рубля (что возможно при ослаблении санкций или повышении цен на нефть), то валютный вклад потеряет всякий смысл для тех, кто привык тратить деньги в рублях. Как говорят эксперты, те, кто реально заинтересован в валюте, уже успели диверсифицировать свои средства. Если вы не принадлежите к числу таких людей, то вклад в валюте не должен представлять для вас особого интереса. Как было сказано выше, доходы и траты подавляющего числа россиян ориентированы на рубли, а значит, сохранять нужно именно их.

Срочный вклад или до востребования?

Все вклады можно разделить на срочные и до востребования. Последние позволяют вернуть вложенные средства в любой момент по желанию вкладчика. Процентные ставки по таким депозитам, как правило, минимальны — не более 1% (прибыль от такого вклада не покроет даже месячную инфляцию). Срочные вклады размещаются на определенный срок, до истечения которого клиент не должен востребовать свои средства, иначе в большинстве случаев он лишится своего дохода. Срочный депозит чаще размещается на год, реже — на несколько месяцев. На вклады с самым длительным периодом хранения иногда предоставляются наиболее выгодные ставки, но далеко не всегда. Потому если вы ищете лучший вклад, то смело выбирайте срочный рублевый депозит на 12 месяцев.

Пополняемый или непополняемый вклад?

Вклады классифицируются в зависимости от степени контроля вкладчика над вложенными средствами. При открытии непополняемого депозита запрещены какие-либо операции пополнения или снятия — по ним банки предлагают наиболее выгодные условия размещения средств. Пополняемые вклады позволяют доложить деньги на счет во время действия договора, что удобно для планомерного накопления крупной суммы денег. Некоторые банки предлагают пополняемые вклады, которые позволяют клиенту совершать расходные и приходные операции. Однако, как уже было сказано, лучшие условия предоставляются по непополняемым вкладам.

Лучшие вклады в рублях

Не стоит искать высокие проценты в небольших частных банках и рисковать своими вкладами, ведь многим мелким игрокам уже пришлось уйти с рынка. Особое внимание обращайте на условия досрочного расторжения договора вклада, поскольку в случае непредвиденных обстоятельств вы рискуете лишиться большей (если не всей) части процентов по депозиту.

Лучшие вклады в евро

Условия региональных банков могут быть более привлекательными, однако многие вкладчики боятся пользоваться их услугами. Во-первых, из-за сомнений в надежности, во-вторых, из-за географического расположения. В свою очередь, крупнейшие российские банки не готовы предоставить привлекательные условия по вкладам. В текущей экономической ситуации, разумеется, уместнее ориентироваться прежде всего на надежность банка. Это послужит и оздоровлению банковской сферы: неэффективные банки будут автоматически вытеснены с рынка. Однако не стоит однозначно пренебрегать огромным потенциалом регионов. Среди региональных банков есть достаточно солидные, имеющие филиалы во многих городах, уверенно удерживающие свои позиции на рынке. Прежде чем обращаться в один из крупнейших банков, уточните ситуацию в своем регионе.

Лучшие вклады в долларах

Средняя ставка для долларовых вкладов составляет порядка 1–2,5% [10] . Что касается лидеров российского банковского сектора, то здесь предлагаются следующие условия по вкладам. В «ЮниКредит Банке» вы можете разместить долларовый депозит по ставке до 1,32%, с капитализацией и возможностью ежемесячных выплат. Максимальная ставка по вкладам банка «Санкт-Петербург» составляет 1,5%. В среднем самые крупные российские банки готовы предложить годовую ставку в пределах 1–1,5%.

Вклады под высокий процент

Проценты начисляются на сумму минимального остатка по счету на начало дня в соответствующем месяце.

Ставка 12,5% годовых применяется на остаток до 1 500 000 руб. в месяц открытия счета и следующий за ним, в случае отсутствия в последние 90 календарных дней до момента открытия счета действующих вкладов и накопительных счетов на сумму 100 руб. и более. В иных случаях применяется ставка 9% годовых.

Надбавки к процентной ставке (применяются на остаток до 1 500 000 руб.):

- +0,5% – для активных абонентов ГПБ Мобайл при наличии подключенной программы лояльности «Быть вместе»;

- +0,3% – для зарплатных клиентов Банка.

Процентная ставка по накопительному счету не фиксируется бессрочно и может быть изменена Банком в зависимости от экономической ситуации.

Условия

- Валюта вклада

Параметры вклада

| Сумма | 1 — 61 дн. | от 62 дн. |

| от 1 ₽ | 12 % | 4 % |

Процентная ставка 12% годовых применяется при открытии первого «Альфа-Счета» (или если не было активных счетов за последние 90 дней) в первые 2 месяца (надбавка не применяется), в других случаях действует ставка 4% годовых.

Надбавка к процентной ставке (на остаток до 1 500 000 руб.):

- +5,5% – при совершении покупок по дебетовым и кредитным картам Банка на сумму более 10 000 руб. в месяц.

Проценты начисляются на сумму минимального остатка по счету за месяц.

Процентная ставка по накопительному счету не фиксируется бессрочно и может быть изменена Банком в зависимости от экономической ситуации.

Условия

- Валюта вклада

Параметры вклада

| Сумма | 92 дн. | 184 дн. | 276 дн. | 365 дн. | 550 дн. | 732 дн. | 1095 дн. |

| от 10 000 ₽ | 9,92 % | 9,8 % | 9,68 % | 9,57 % | 9,35 % | 9,15 % | 10,66 % |

Надбавки к процентной ставке:

- +0,1% – для клиентов с пакетом услуг «А-Клуб» при сумме вклада от 10 000 руб.;

- до +1,65% – для клиентов с пакетом услуг «А-Клуб» при сумме вклада от 20 000 000 руб.

Условия

- Валюта вклада

При досрочном расторжении договора проценты выплачиваются по ставке 0,005% годовых

Предложения по вкладам закончились.Посмотрим облигации?

Журнал Финуслуг

Поддержка

Отвечаем на ваши вопросы с 7.00 до 23.00 по московскому времени (+3 UTС)

Частые вопросы

Виды вкладов

Вклады от банков

Вклады в других регионах

На сайте finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020 №211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы». Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой «Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации. ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под прямым или косвенным контролем ПАО Московская Биржа.

Выгодные вклады в банках

Накопительный счет #Акционный доступен клиентам, открывшим вклад в течение 60 суток после выпуска карты или по индивидуальному предложению. В первые два месяца ставка составляет 11% годовых. С третьего месяца процентный доход составит 3,5%. Лимит по сумме — 1-10 млн рублей. Потребуется оставить заявку на доставку карты #МожноВсе на сайте банка, скачать приложение и активировать карту. Открыть счет можно как онлайн без посещения офиса, так и в любом отделении Росбанка.

5

5

Эффективная ставка по срочному вкладу Надежный от Росбанка составляет 13% годовых при оформлении договора на 3-6 месяцев. Минимальная сумма — от 15 000 рублей, максимальная — 300 млн рублей. Капитализация, пополнение и частичное снятие в период размещения денег на депозите не предусмотрены. Банк выплачивает клиентам проценты в конце срока. Вклад можно пролонгировать. Ставка при досрочном истребовании — 0,01% годовых.

5

5

Вклад Бизнес Гранд от Росбанка для корпоративных клиентов подходит для получения повышенного процентного дохода. Вырученные средства можно направить на реализацию инвестиционного проекта. Ставка составляет до 11% годовых, если оформить договор на три года и выбрать опцию начисления процентов в конце срока. Срок размещения денег на депозите — от 31 суток. Минимальная сумма — от 10 млн рублей. Верхний лимит — 300 млн рублей. Пополнение счета и капитализация недоступны. Досрочное изъятие денег и продление вклада возможно по согласованию с персональным менеджером.

5

5

Гарантированная ставка по накопительному счету в Росбанке составляет от 3,5% до 10% годовых. Услуга доступна держателям пакетов: Золотой, Сверхкарта Автокарта. Тревел Карта, Классический, Партнер и Affinity Card. При активации опции #ДляСвоих в мобильном приложении действует надбавка к базовой ставке в размере 6,5%. Для получения максимального процентного дохода необходимо также оплачивать покупки банковскими картами на сумму от 10 000 рублей в месяц. Проценты начисляются на ежедневный остаток и выплачиваются раз в месяц. Открыть счет и перевести первый взнос можно онлайн. Клиенты вправе снимать часть средств с депозита и пополнять счет в период размещения. Банк начислит проценты даже при хранении денег на счете в течение дня.

5

5

Депозит Бизнес Гранд от Росбанка доступен субъектам МСП для инвестирования. Эффективная годовая ставка по тарифу с ежеквартальной выплатой процентов составляет 10,1%. Такие условия действуют при размещении средств на 1095 суток. Банк использует лестничный метод начисления процентов: ставки постепенно уменьшаются с 9,6 до 10,1% годовых. Сумма — 10-300 млн рублей. Срок размещения — от 31 до 1 095 суток. Вывести часть средств с депозита можно один раз после одобрения расходной операции персональным менеджером. Опция капитализации и досрочное расторжение договора по тарифу не предусмотрены. При изъятии денег до срока вклад пересчитывается по ставке до востребования в размере 0,01%.

4.9

4.9

4.9

4.9

К5М® — рейтинг, с помощью которого сервис ВЗО оценивает финансовые продукты: микрозаймы, кредиты или кредитные карты. Для объективной оценки мы создали сложную формулу. Она учитывает свыше 90 параметров на момент последнего обновления в феврале 2023 года. В процессе формирования рейтинга используются не только основные параметры продукта, например сумма или процентная ставка кредита, но и оценки клиентов.

Многие или некоторые представленные здесь продукты принадлежат нашим партнерам, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также на то, где и как продукт отображается на странице. Однако это не влияет на наши оценки.

Итоговое сравнение годовых вкладов

| Выгодный | Минимальная сумма | Минимальный срок | Ставка |

|---|---|---|---|

| Тинькофф (СмартВклад в рублях) | 50 000 ₽ | 91 день | 12.24% |

| Альфа-Банк (Альфа-Счет в рублях) | 1 ₽ | 1 день | 12% |

| Русский Стандарт (Ежемесячный доход) | 10 000 ₽ | 195 дней | 9% |

| Росбанк (#Акционный) | 1 ₽ | 31 день | 11% |

| Росбанк (Надежный) | 15 000 ₽ | 90 дней | 13% |

| Росбанк («Бизнес Гранд» с выплатой процентов в конце срока) | 10 000 000 ₽ | 31 день | 11% |

| Росбанк (Накопительный счет) | 1 ₽ | 1 день | 10% |

| Росбанк («Бизнес Гранд» с ежеквартальной выплатой процентов) | 10 000 000 ₽ | 91 день | 10.1% |

| Банк Синара (СКБ-Банк) (Исполнение желаний в рублях) | 10 000 ₽ | 30 дней | 11% |

| Банк Синара (СКБ-Банк) (Счастливая монета) | 10 000 ₽ | 1 день | 10% |

| Росбанк (Динамичный) | 100 000 ₽ | 365 дней | 12% |

| Росбанк (Премиум Надежный с выплатой процентов в конце срока) | 500 000 ₽ | 91 день | 11.5% |

| Росбанк (#ЛегкоКопить) | 1 ₽ | 1 день | 9% |

| Росбанк («Бизнес Гранд» с выплатой процентов ежемесячно) | 10 000 000 ₽ | 31 день | 10% |

| УБРиР («Доход на максимум») | 1 000 ₽ | 91 день | 12.05% |

| УБРиР («Гибкий») | 500 000 ₽ | 61 день | 8.45% |

| УБРиР («Гибкий онлайн») | 100 000 ₽ | 61 день | 8.75% |

| УБРиР («Капитальный») | 1 000 000 ₽ | 31 день | 9.72% |

| УБРиР («Стабильный») | 500 000 ₽ | 8 дней | 9.9% |

| Газпромбанк (Накопительный счет «Ежедневный процент») | 1 ₽ | 1 день | 11% |

| Газпромбанк (Почетный бонус) | 15 000 ₽ | 91 день | 12.2% |

| Челиндбанк (Привилегия в рублях) | 3 000 000 ₽ | 366 дней | 7.5% |

| Газэнергобанк (Исполнение желаний+) | 10 000 ₽ | 30 дней | 9% |

| БыстроБанк (Срочный вклад Пополняемый) | 10 000 ₽ | 670 дней | 8% |

| Челиндбанк (Классический доход в рублях) | 1 ₽ | 181 день | 9.5% |

| Хоум Банк (Накопительный счет) | 1 ₽ | 1 день | 8% |

| Газэнергобанк (Исполнение желаний) | 10 000 ₽ | 30 дней | 8.8% |

| Банк Реалист (Шелковый путь) | 300 ₽ | 91 день | |

| Челябинвестбанк (Пополняемый VIP) | 1 400 000 ₽ | 91 день | 6.3% |

| Банк Хлынов (Классический) | 5 000 ₽ | 181 день | 6.5% |

| Банк Реалист (Премиум в рублях) | 3 000 000 ₽ | 90 дней | 8% |

| БыстроБанк (Срочный вклад Доходный плюс) | 10 000 ₽ | 31 день | 11% |

| МКБ (Гранд+) | 1 000 ₽ | 370 дней | 7.75% |

| Челиндбанк (Классический) | 1 ₽ | 31 день | 10% |

| Челябинвестбанк (Пополняемый Рост) | 700 000 ₽ | 91 день | 6.2% |

| Челябинвестбанк (Пополняемый VIP+) | 3 000 000 ₽ | 91 день | 6.5% |

| Промсвязьбанк (Мой доход в рублях) | 10 000 ₽ | 122 дня | 7.15% |

| Фора-Банк (Перспектива) | 25 000 ₽ | 1095 дней | 7.7% |

| Газэнергобанк (Счастливая монета! в рублях) | 10 000 ₽ | 1080 дней | 7.3% |

| Солидарность (Пенсионный депозит) | 10 000 ₽ | 395 дней | 7.6% |

| ОТП Банк (Двойная выгода) | 50 000 ₽ | 366 дней | 9% |

| БКС Банк (Доходный) | 10 000 ₽ | 91 день | 5.8% |

| БыстроБанк (Срочный вклад Удобный МФ) | 5 000 ₽ | 181 день | 6.5% |

| Норвик Банк (Пенсионер) | 500 ₽ | 93 дня | 14.6% |

| Металлинвестбанк (Доходный год) | 100 000 ₽ | 367 дней | 10% |

| Челиндбанк (Доход Онлайн) | 1 000 ₽ | 31 день | 10.5% |

| Челиндбанк (Интернет-кошелек) | 1 000 ₽ | 366 дней | 8.2% |

| Кубань Кредит (Детский) | 10 000 ₽ | 365 дней | 10.8% |

| Кубань Кредит (Сберегательный в рублях) | 5 000 ₽ | 91 день | 10.8% |

| Промсвязьбанк (Моя копилка) | 100 000 ₽ | 181 день | 6.36% |

| Росбанк (#МожноСЧЁТ) | 1 ₽ | 1 день | 6% |

| Росбанк («Прогрессивный») | 100 000 ₽ | 365 дней | 12% |

| Фора-Банк (Пенсионный) | 2 000 ₽ | 365 дней | 7.14% |

| СМП Банк (Инвестиционный) | 100 000 ₽ | 181 день | 11% |

| СМП Банк (Все возможно в рублях) | 100 000 ₽ | 181 день | 6.4% |

| Банк Синара (СКБ-Банк) (Обыкновенное чудо) | 10 000 ₽ | 1 день | 9% |

| ОТП Банк (Накопительный счет в рублях) | 1 ₽ | 4% | |

| Банк Реалист (Актуальный) | 100 000 ₽ | 181 день | 7.5% |

| БыстроБанк (Срочный вклад Пополняемый — Пенсионный) | 1 000 ₽ | 670 дней | 8.15% |

| Газпромбанк (Копить) | 15 000 ₽ | 31 день | 12.1% |

| БКС Банк (Выгодный) | 10 000 ₽ | 121 день | 11.4% |

| Открытие (Копилка) | 10 000 ₽ | 31 день | 11% |

| Металлинвестбанк (Максимальный доход) | 10 000 ₽ | 31 день | 10.5% |

| Локо-Банк (Добрые проценты) | 50 000 ₽ | 400 дней | |

| ЮниКредит Банк (PRIME в рублях) | 10 000 ₽ | 91 день | 5.1% |

| Челябинвестбанк (Золотой Максимум) | 10 000 ₽ | 31 день | 6.5% |

| Хоум Банк (Максимум) | 1 000 ₽ | 91 день | 8.5% |

| Промсвязьбанк (Мои возможности) | 100 000 ₽ | 181 день | 5.59% |

| Банк Интеза (Новая вершина) | 50 000 ₽ | 1 день | 5.5% |

| Солидарность (Солидный рост в рублях) | 25 000 ₽ | 1 день | 8.7% |

| Финам (Лучший в рублях) | 300 000 ₽ | 60 дней | 11% |

| Газпромбанк (Ваш успех) | 15 000 ₽ | 91 день | 11.7% |

| Левобережный (Любимый для пенсионеров) | 50 000 ₽ | 367 дней | 7.75% |

| Челябинвестбанк (Рента VIP+) | 3 000 000 ₽ | 91 день | 6.3% |

| Росбанк (Пополняемый) | 15 000 ₽ | 90 дней | 3% |

| Россия (Надежное будущее) | 100 000 ₽ | 367 дней | 7.2% |

| Газэнергобанк (Обыкновенное чудо!) | 10 000 ₽ | 1080 дней | 7.8% |

| Банк Реалист (Почетный клиент) | 50 000 ₽ | 91 день | |

| УБРиР («iДепозит») | 100 000 ₽ | 8 дней | 10.15% |

| Левобережный (Капиталъ) | 30 000 ₽ | 6.7% | |

| Челиндбанк (Гарантия плюс) | 1 ₽ | 185 дней | 9.5% |

| Челиндбанк (Статус в рублях) | 30 000 000 ₽ | 366 дней | 7.6% |

| Кошелев-Банк (Кубышка плюс) | 3 000 ₽ | 1850 дней | 9.5% |

| Банк Хлынов (Для сохранения в рублях) | 5 000 ₽ | 367 дней | 6.3% |

| Промсвязьбанк (Моя выгода в рублях) | 10 000 ₽ | 32 дня | 5.5% |

| Датабанк (Большой) | 1 500 000 ₽ | 365 дней | 6.1% |

| СМП Банк (Все просто в рублях) | 100 000 ₽ | 181 день | 9.3% |

| Абсолют банк (Абсолютный максимум +) | 10 000 ₽ | 31 день | 10.5% |

| Банк Реалист (Накопительный) | 1 000 ₽ | 365 дней | |

| БыстроБанк (Срочный вклад Удобный плюс) | 5 000 ₽ | 181 день | 6.5% |

| УБРиР («Бонусный») | 500 000 ₽ | 8 дней | 10.15% |

| Левобережный (Копилка+) | 5 000 ₽ | 180 дней | 6.75% |

| Челиндбанк (Кубышка в рублях) | 15 000 ₽ | 366 дней | 6.2% |

| Челиндбанк (VIP-портфель в рублях) | 3 000 000 ₽ | 366 дней | 7.8% |

| Челябинвестбанк (Призовой VIP+) | 3 000 000 ₽ | 361 день | 6.1% |

| Открытие (Надежный) | 50 000 ₽ | 91 день | 10.5% |

| Россельхозбанк (Доходный в рублях) | 3 000 ₽ | 91 день | 11% |

| Солидарность (Классический плюс) | 30 000 ₽ | 395 дней | 6.8% |

| Ингосстрах Банк (Союз) (Классический) | 10 000 ₽ | 93 дня | 10.5% |

| Совкомбанк (Удобный) | 10 000 ₽ | 91 день | 11.5% |

| Финам (Максимум+) | 10 000 ₽ | 31 день | 10.9% |

| Примсоцбанк (Карта + Депозит) | 500 ₽ | 367 дней | 8.4% |

| Росбанк (Премиум Надежный с ежемесячной выплатой процентов) | 500 000 ₽ | 91 день | 8.25% |

| Кубань Кредит (Пополняемый в рублях) | 1 000 ₽ | 91 день | 10.5% |

| Банк Дом.РФ (Накопительный счет в рублях) | 0 ₽ | 61 день | 7.7% |

| Росбанк (Премиум Пополняемый) | 500 000 ₽ | 91 день | 3.2% |

| Банк Синара (СКБ-Банк) (Активный счет!) | 10 000 ₽ | 1 день | 6.5% |

| ОТП Банк (Мобильный) | 10 000 ₽ | 366 дней | 7.4% |

| МКБ (Все включено. Максимальный доход в рублях) | 1 000 ₽ | 90 дней | 9.3% |

| Россельхозбанк (Доходный Пенсионный) | 500 ₽ | 91 день | 11% |

| Газэнергобанк (Активный счёт!) | 10 000 ₽ | 1080 дней | 6.3% |

| ОТП Банк (Выгодный) | 10 000 ₽ | 91 день | 9% |

| Ренессанс Банк (Пополняемый в рублях) | 5 000 ₽ | 91 день | 7.5% |

| Банк Реалист (Реалист Премиум в рублях+) | 5 000 000 ₽ | 185 дней | 9% |

| РНКБ (Максимальный) | 1 000 ₽ | 91 день | 7.38% |

| Акцепт (Ключевой) | 100 000 ₽ | 181 день | 7% |

| БыстроБанк (Срочный вклад Валютный МФ в долларах) | 100 ₽ | 1 день | 0.01% |

| БыстроБанк (Срочный вклад Валютный МФ в евро) | 100 ₽ | 1 день | 0.01% |

| Россельхозбанк (Растущий доход) | 10 000 ₽ | 181 день | 9.5% |

| Банк Интеза (Классика в рублях) | 30 000 ₽ | 91 день | 6.4% |

| СМП Банк (Все удобно в рублях) | 100 000 ₽ | 181 день | 7.2% |

| Примсоцбанк (Спринт 31) | 10 000 ₽ | 31 день | 10.1% |

| Акцепт (Выгодный плюс) | 50 000 ₽ | 181 день | 7% |

| БКС Банк (Выгодный промо в китайских юанях) | 10 000 ₽ | 91 день | 2% |

| Левобережный (Любимый) | 50 000 ₽ | 367 дней | 7.5% |

| Абсолют Банк (Абсолютное решение + НПО/ИПП) | 30 000 ₽ | 181 день | 8.1% |

| УБРиР («Вклад в будущее») | 50 000 ₽ | 90 дней | 12.5% |

| Норвик Банк (Просто вклад) | 500 ₽ | 33 дня | 8.25% |

| Абсолют Банк (Абсолютное решение + НСЖ) | 30 000 ₽ | 181 день | 11.5% |

| Абсолют Банк (Абсолютное решение + ИСЖ) | 30 000 ₽ | 181 день | 11.5% |

| УБРиР (Накопительный счет) | 1 ₽ | 1 день | 12% |

| Примсоцбанк (Надежный) | 10 000 ₽ | 181 день | 11.3% |

| Пойдем! (Капитал) | 10 000 ₽ | 720 дней | 7% |

| БыстроБанк (Срочный вклад Обычный в долларах) | 100 ₽ | 1 день | 0.01% |

| БыстроБанк (Срочный вклад Обычный в евро) | 100 ₽ | 1 день | 0.01% |

| ВТБ (Копилка в рублях) | 1 ₽ | 30 дней | 10% |

| Датабанк (Легко накопить) | 50 000 ₽ | 1096 дней | 7.25% |

| Севергазбанк (Умножай в рублях) | 5 000 ₽ | 31 день | 6.56% |

| Севергазбанк (Умножай Особый) | 1 500 000 ₽ | 31 день | 6.4% |

| СДМ-Банк (Доход в рублях) | 3 000 ₽ | 31 день | 8.3% |

| СДМ-Банк (Будь спокоен) | 50 000 ₽ | 181 день | 6.75% |

| СДМ-Банк (Денежное дерево) | 3 000 ₽ | 91 день | 8% |

| Акцепт (Пенсионный) | 5 000 ₽ | 181 день | 7% |

| УБРиР («Правильный выбор» в рублях) | 1 000 ₽ | 91 день | 12.05% |

| УБРиР («Правильный выбор» в долларах) | 50 ₽ | 91 день | 0.05% |

| УБРиР («Правильный выбор» в евро) | 50 ₽ | 91 день | 0.05% |

| Челиндбанк (Гарантия) | 1 ₽ | 31 день | 10% |

| Кредит Европа Банк (Срочный в рублях) | 3 000 ₽ | 31 день | 10.9% |

| ОТП Банк (Premium) | 1 500 000 ₽ | 366 дней | 8% |

| УБРиР («Пенсионный») | 50 000 ₽ | 1100 дней | 9% |

| УБРиР («Мультивалютный» в рублях) | 50 000 ₽ | 210 дней | 7% |

| ББР Банк (Измени одну жизнь) | 10 000 ₽ | 181 день | 7.2% |

| РНКБ (Доходный пенсионный) | 1 000 ₽ | 91 день | 5.94% |

| МКБ (Накопительный счет) | 0 ₽ | 1 день | 9.75% |

| Левобережный (Персона) | 1 000 000 ₽ | 367 дней | 7.5% |

| Примсоцбанк (Рациональный) | 10 000 ₽ | 367 дней | 9.9% |

| Ситибанк (Максимум в рублях) | 30 000 ₽ | 2% | |

| Акцепт (Золотой Урожай) | 50 000 ₽ | 1 день | 8% |

| Примсоцбанк (Пенсионный) | 10 000 ₽ | 367 дней | 10% |

| Примсоцбанк (Спринт VIP) | 100 000 ₽ | 91 день | 10.6% |

| Ак Барс (Уверенное будущее) | 50 000 ₽ | 370 дней | 16.9% |

| Акцепт (Акцепт-Премиум в рублях) | 5 000 000 ₽ | 181 день |

Вклады под проценты — в чем выгода?

Деньги на вклад в первую очередь кладут для того, чтобы получить дополнительный пассивный доход в виде процентов. Чем еще, кроме этого, может быть выгоден данный финансовый инструмент?

- Простота и доступность. Из всех инвестиционных инструментов банковский вклад — самый простой и понятный. Для того чтобы вникнуть в его суть и рассчитать доход, не нужно специальных знаний и навыков. Условия по вкладам прозрачны, и вкладчик заранее знает, чего его ожидать. Кроме того, оформление быстрое и простое, как и управление

- Надежность. Из всех инвестиционных инструментов банковский депозит — наиболее стабильный и надежный. Вкладчик может в любое время забрать всю вложенную сумму по первому требованию. Кроме того, вклады в сумме до 1,4 млн рублей застрахованы государством. Даже в случае банкротства кредитной организации или отзыва у нее лицензии деньги вернутся к своему владельцу

- Гарантия дохода. В отличие от других инвестиционных инструментов, доходность по которым зависит от ряда факторов и может как расти, так и падать, размер дохода по депозиту заранее определен договором. Вкладчик ничем не рискует.

- Минимальный начальный капитал. В сфере инвестирования есть инструменты, которые предполагают высокий входящий порог. Например, минимальная сумма вложений в ценные бумаги может достигать нескольких сотен тысяч рублей. Зарабатывать же на депозите можно, вложив практически любую сумму, обычно от 1 000 рублей.

- Финансовая репутация. Это не всем очевидно, но наличие банковского вклада говорит о хорошем финансовом положении вкладчика. Это поможет в случае необходимости оформить крупный кредит в этом банке, например ипотеку или на автомобиль.

Одним словом, банковский вклад не всегда выгодный продукт, если рассматривать только доходность по нему, но более выгодный, чем другие инвестиционные инструменты, по ряду иных факторов.

На какой срок оформить вклад?

На сегодняшний день банки предлагают разные сроки банковских депозитов:

- 3 месяца

- 6 месяцев

- 12 месяцев

- 18 месяцев

- 2 года

- 3 года

- 5 лет

Сначала может показаться, что чем более длительный срок вклада, тем выгоднее. Однако это не совсем так. Многие банки заинтересованы в размещении среднесрочных депозитов на 12–18 месяцев и именно по таким вкладам предлагают максимальный процент. Например, вклады с такими условиями есть в ВТБ, Альфа-Банке и Газпромбанке.

Можно посчитать, насколько выгоднее будет разместить вклад на более короткий срок.

Например, в Альфа-Банке при открытии депозита на срок до 61 дня процентная ставка составляет 5,5% годовых, а на более длительный срок — уже 4,5% годовых.

Предположим, что вкладчик хочет открыть вклад на сумму 500 000 рублей сроком на год и оформляет вклад сразу на 365 дней. В конце года его доход составит 22 500 рублей. Если же он возьмет те же 500 000 рублей и оформит вклад на 62 дня, а затем каждые 2 месяца будет продлевать его на аналогичный срок, в конце года доход составит 28 690, то есть больше, чем в первоначальном варианте, на 6 000 рублей.

Поэтому, перед тем как определиться со сроком вклада, нужно изучить полные условия. Оптимальным вариантом из всех стандартных сроков является 1 год. Это не слишком долгий период, и в течение его, скорее всего, деньги не понадобятся настолько срочно, что их придется снимать раньше времени. К тому же через год могут появиться более привлекательные предложения по вкладам, возможно, даже в другой кредитной организации, которые будут более выгодными для вкладчика.

Выгодные предложения банков

Мы подобрали топ-5 предложений банков по выгодным вкладам сроком на 1 год. В отборе приняли участие только крупные по объему активов кредитные организации, которые участвуют в системе обязательного страхования вкладов.

Газпромбанк

- Сумма — от 1 рубля

- Срок — от 1 дня

- Процентная ставка — 6% годовых

- Капитализация — нет, выплата процентов ежемесячная

- Пополнение — возможно

- Частичное снятие — возможно

- Льготное расторжение — не предусмотрено

- Особые условия: повышенная ставка предлагается новым клиентам на первые 2 месяца действия договора. Базовая ставка — 3,5% годовых. Ставка увеличивается в зависимости от суммы пополнения, максимум до 5,5% годовых

Тинькофф Банк

- Сумма — от 50 000 рублей

- Срок — от 3 до 24 месяцев

- Процентная ставка — от 3,5 до 5% годовых

- Капитализация — не предусмотрена, выплата процентов ежемесячно

- Пополнение — возможно

- Частичное снятие — возможно

- Льготное расторжение — не предусмотрено

- Особые условия: частичное снятие возможно не ранее чем через 60 дней с момента открытия вклада. Минимальная сумма частичного снятия — 15 000 рублей. Процентная ставка по вкладу будет выше, если пополнить вклад в течение первых 30 дней с момента его открытия. По окончании срока действия договора он автоматически продлевается на тех же условиях

Сбербанк

- Сумма — от 100 000 рублей

- Срок — от 3 месяцев до 3 лет

- Процентная ставка — от 3,9 до 5% годовых

- Капитализация — не предусмотрена, выплата процентов в конце срока

- Пополнение — не предусмотрено

- Частичное снятие — не предусмотрено

- Льготное расторжение — не предусмотрено

- Особые условия: при досрочном расторжении договора проценты пересчитываются из расчета 0,01% годовых

Россельхозбанк

- Сумма — от 1 рубля

- Срок — от 1 месяца

- Процентная ставка — от 3,8 до 4,2% годовых

- Капитализация — есть, выплата процентов ежемесячно

- Пополнение — возможно

- Частичное снятие — возможно

- Льготное расторжение — не предусмотрено

- Особые условия: при досрочном расторжении договора проценты пересчитываются из расчета 0,01% годовых

Росбанк

- Сумма — от 15 тысяч до 300 млн рублей

- Срок — от 3 месяцев до 3 лет

- Процентная ставка — от 2,9 до 4,1% годовых

- Капитализация — не предусмотрена, выплата процентов в конце срока

- Пополнение — не предусмотрено

- Частичное снятие — не предусмотрено

- Льготное расторжение — не предусмотрено

- Особые условия: при досрочном расторжении договора проценты пересчитываются из расчета 0,01% годовых. По окончании срока вклад автоматически пролонгируется на аналогичных условиях. Вклад могут оформить только пенсионеры

Условия оформления вкладов

Открытие вклада занимает немного времени, и это достаточно простой процесс. Для оформления договора потребуется минимальный пакет документов, в большинстве случаев только паспорт. Некоторые кредитные организации предусматривают оформление вклада онлайн по заявке на официальном сайте или с помощью мобильного приложения, без посещения офиса. Однако чаще всего этим способом могут воспользоваться только действующие клиенты банка.

Для оформления договора по накопительному срочному вкладу в офисе банка нужно:

- Обратиться в отделение кредитной организации с паспортом

- Подписать документы на открытие вклада, который распечатает специалист

- Внести на счет сумму не менее определенного банком лимита через кассу кредитной организации или другим возможным способом

Перед подписанием договора нужно обратить внимание на срок его действия и на возможность автоматической пролонгации по окончании этого периода без посещения банка.

И еще несколько полезных советов для тех, кто планирует открывать вклад:

- Даже после открытия вклада следите за ситуацией на финансовом рынке. Вполне возможно, что какой-то из банков предложит более привлекательные условия, причем настолько, что это окупит потерю процентов от досрочного расторжения действующего договора. А если по вкладу предусмотрены льготные условия расторжения, то вкладчик вообще практически ничего не теряет

- Если предполагается открыть вклад на большую сумму, есть смысл поделить деньги на несколько вкладов в разных банках. Во-первых, так они в большей степени защищены от экономических катаклизмов. Во-вторых, государство страхует депозиты в размере до 1,4 млн рублей. В случае банкротства или отзыва лицензии у банка вкладчик получит возмещение не более этой суммы, даже если на вкладе было в несколько раз больше

- Время от времени нужно отслеживать финансовые показатели банка, в котором лежит вклад. Если у кредитной организации начались серьезные проблемы, лучше не ждать, пока разовьется худший вариант сценария. Иногда рациональней будет потерять проценты, но получить свои деньги без волокиты

Если внимательно изучать все условия и прочитать весь договор до его подписания, банковский вклад будет действительно полезным инструментом, позволяющим скопить нужную сумму.

Какой самый выгодный вклад в россии

Bankinform.ru представляет ТОП доходных вкладов.

В ТОПе указаны самые выгодные вклады 2023 года для физических лиц в банках Екатеринбурга на соответствующую дату.

В списке расположены рублевые вклады по убыванию эффективной процентной ставки (ЭПС). Ставка посчитана по формулам процентов с учётом номинальной ставки, суммы, срока и капитализации процентов (при наличии).

В ТОП выводится только один лучший вклад банка. При этом программа сама определяет лучшее предложение при сумме 650000 рублей.

По умолчанию указаны ставки по вкладам в рублях. При изменении валюты, суммы и срока вклада, выводится список депозитов, соответствующих введённым условиям

Смотрите также ТОП выгодных вкладов в долларах, евро и юани для физических лиц.

Вклады с самыми высокими ставками без учета доходности смотрите в ТОП максимальных ставок.

Все представленные банки входят в систему страхования вкладов и находятся в Екатеринбурге. В соответствии с законом о страховании вкладов, сумма, подлежащая возмещению при наступлении страхового случая, не должна превышать 1 400 000 рублей.

Валютные вклады пересчитываются по курсу ЦБ на дату наступления страхового случая.

- Ф — начисление процентов по фиксированной ставке на конкретный срок

- Ш — начисление процентов по периодам

- П — пополнение

- Пр — пролонгация

- К — капитализация процентов

- Р — расходные операции

- Л — льготное расторжение вклада

![]()

Для повышения удобства работы с сайтом ИА «БанкиИформСервис» использует файлы cookies. В cookies содержатся данные о прошлых посещениях сайта. Если вы не хотите, чтобы эти данные использовались, отключите cookies в настройках браузера.