Что такое кредитная история

Кредитная история (КИ) — это подробный отчет по вашим кредитным обязательствам. В нем отражены все кредиты, оформленные вами, заявки на них, данные о сумме, количестве платежей и просрочках, а также тех, кто запрашивал эту информацию. По сути, это агрегированная информация из разных источников по всем действиям в целом.

Благодаря этим данным банки и некоторые другие компании могут оценить платежеспособность заемщика, его надежность и обязательность, а также текущую кредитную нагрузку.

Если вы хотите получить кредит, оформить кредитную карту или взять ипотеку, будет не лишним ознакомиться со своей кредитной историей. Ее плохое состояние может повлиять на предлагаемые компаниями условия или даже привести к отказу от банка, так как это один из многочисленных параметров, которые влияют на решение по заявке.

Что содержит отчет по кредитной истории?

В зависимости от того, где заказывать кредитную историю, отчет может отличаться как формой, так и содержанием. Компании формируют документ по-своему, видоизменяя внешний вид и способ представления информации, иногда добавляют дополнительные данные. Кроме того, бюро рассчитывают кредитный рейтинг по собственной шкале.

В России существует несколько аккредитованных компаний, которые могут агрегировать и хранить данные, например, Национальное бюро кредитных историй (НБКИ), Кредистория и другие.

Кстати, вы можете узнать, где именно хранится ваша история. Это можно сделать бесплатно через портал Госуслуги.

Независимо от того, где именно содержится КИ, в любом документе всегда можно найти 4 основных раздела.

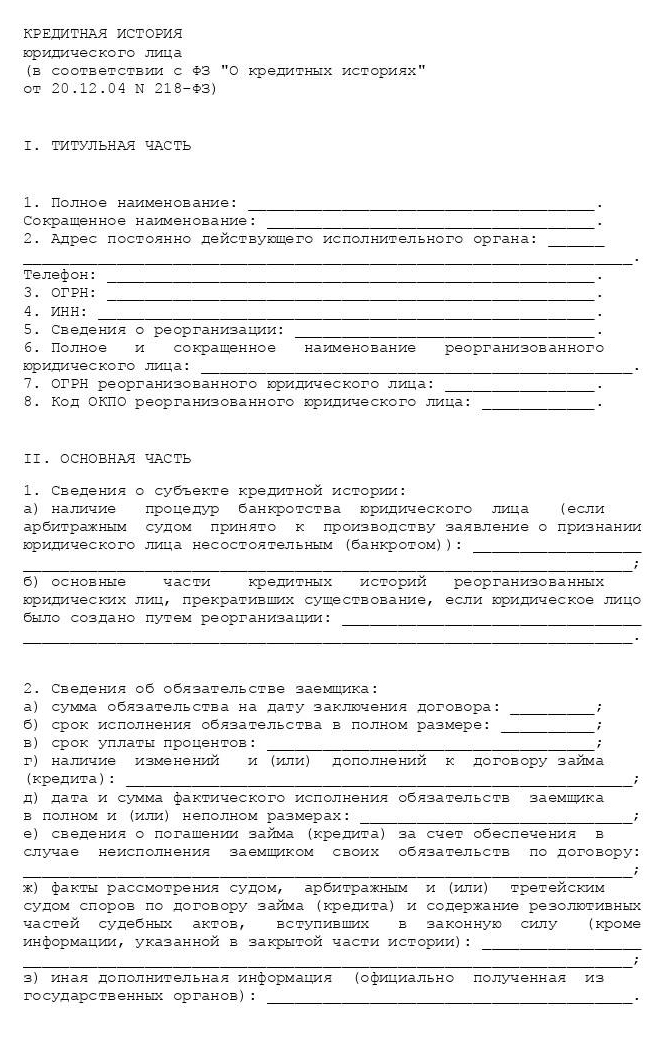

Титульная часть

В ней отражена основная информация о личности заемщика. В титульную часть могут входить как паспортные данные, номера ИНН и СНИЛС, так и контактная информация: номера телефонов, адрес проживания.

Основная часть

Здесь содержится подробная информация обо всех текущих и полученных ранее кредитах и задолженностях: их суммы, даты выдачи и закрытия, сроки. Сюда попадают как банковские кредиты, так и займы в микрофинансовых организациях (МФО). Также в основной части можно найти данные о платежной дисциплине и наличии просрочек: как текущих, так и уже погашенных. Однако это не все — неприятным сюрпризом для некоторых должников может стать то, что в этот раздел вносится также информация от судебных приставов: о задолженностях по алиментам, коммунальным платежам, пеням. Поэтому даже если человек никогда не брал кредит в банке, это не значит, что его кредитная история обязательно идеально чиста.

Кстати, кредитная история может существовать просто в случае запроса КИ компаниями. Просто в этом случае в отчёте будет отсутствовать информация о кредитных обязательствах.

Закрытая часть

Информация, которая доступна только вам лично. В этом разделе можно найти данные обо всех, кто запрашивал вашу кредитную историю, а также о тех, на основании чьих данных она формировалась: банках, МФО и компаниях, которым передавалась просроченная задолженность.

Если данные отсутствуют – об этом будет написано.

Информационная часть

В этом разделе истории представлены данные о всех поданных вами заявках на кредит и о том, были ли по ним в итоге выданы средства. Кроме того, в раздел попадают данные о «признаках неисполнения обязательств» — случаи с двумя и более просрочками платежей подряд за 4 месяца.

Кому важна ваша кредитная история

Чаще всего кредитную историю изучают банки и МФО для выдачи кредитов и займов. Но есть и другие компании, которым она может быть интересна.

Банки

Кредиторы оценивают текущую кредитную нагрузку будущего клиента, его дисциплинированность при погашении задолженностей и множество других показателей. Например, наличие длительной текущей просрочки по действующему кредиту или нескольким может стать причиной отказа в выдаче нового займа, ведь это говорит о том, что у клиента прямо сейчас есть материальные трудности, которые мешают ему вернуть долг своевременно. При этом для оформления рефинансирования это может не быть блокировкой, ведь цель такого кредита – как раз-таки облегчить текущую ситуацию клиента и предложить ему более выгодные условия.

Страховые компании

Менее очевидный пользователь кредитной истории — страховые компании. Они допускают риск того, что человек, просрочивший ряд платежей, мог сделать это намеренно, а значит, потенциально способен и на страховое мошенничество.

Работодатели

Кроме того, кредитную историю могут запрашивать некоторые работодатели при приеме на работу. Это не повсеместная практика, но компании, особенно крупные представители финансового и государственного сектора, могут хотеть получить данные о положении соискателя.

Сервисы каршеринга

Сдавая машину в долгосрочную аренду, компания хочет быть уверенной в благонадежности водителя. Ведь если человек с финансовыми проблемами попадет в ДТП, будет сложно взыскать с него нанесенный ущерб.

Не беспокойтесь, что любая компания может просто так изучить вашу кредитную историю. Самостоятельно без вашего ведома это не может сделать никто — требуется письменное согласие. Например, отправляя заявку на кредит, вы соглашаетесь предоставить компании-кредитору возможность запросить доступ к информации.

Позволяя компаниям изучить вашу КИ, вы делаете ещё один шаг к получению выгодных условий по продуктам и услугам, в противном случае кредиторы могут скорректировать условия одобренного предложения или даже не одобрить заявку. Если, например, банк не имеет возможности убедиться, что вы – надёжный заёмщик, он может снизить возможную сумму или увеличить процентную ставку.

Существует мнение, что большое количество обращений к кредитной истории может негативно повлиять на её качество, но это не более, чем миф. Информация об обращениях хранится в вашем личном, закрытом разделе КИ, и она никак не сказывается на вашем портрете заёмщика.

Вы можете отказать любой из организаций в доступе к своим данным. Однако в этом случае стоит быть готовым, что работодатель в ответ может отказать вам в найме, страховая компания — в оформлении полиса, а банк — в кредитовании.

Какую кредитную историю можно считать хорошей

Важно помнить, что идеальная кредитная история — не единственный показатель для банка при принятии решения. Тем не менее, есть несколько параметров, которые кредитор может изучить:

- Отсутствие просрочек по платежам. Это ключевой показатель кредитной истории. Обязательность заемщика приветствуется банком.

- Продолжительная история. Хорошая кредитная история в классическом понимании должна демонстрировать, что заемщик ранее добросовестно оплачивал свои долги. С 1 января 2022 года срок хранения кредитных историй уменьшится до 7 лет, а это значит, что в некоторых случаях лучше обновить свою кредитную историю. Например, если заемщик закрыл прошлый кредит 15 лет назад, а сейчас он планирует взять в банке крупную сумму, может быть полезно оформить небольшой кредит или кредитную карту, чтобы в истории появились записи о своевременных платежах.

- Низкая кредитная нагрузка. Чем меньше у вас текущих кредитов, тем проще вам будет рассчитаться по новому. Это работает не всегда – рефинансирование позволяет облегчить текущую кредитную нагрузку клиента, а значит, актуальные кредитные обязательства не будут негативно влиять на принятие решения.

Цифровой метрикой можно считать кредитный рейтинг, но так как разные бюро используют свою шкалу оценки, нужно ориентироваться на пояснение в вашем отчёте. В любом случае, рейтинг по сути представляет собой некую суммарную оценку по разным параметрам.

Какую кредитную историю можно считать плохой

Если кратко, то это те же параметры из списка выше, но в негативном ключе (наличие просрочек, отсутствие истории, высокая кредитная нагрузка). Но есть и дополнительные:

- Долг был продан коллекторам. Если один из кредитов в прошлом был продан коллекторам за неуплату — это может сильно осложнить заемщику жизнь. А если этот кредит до сих пор не погашен — это усугубляет ситуацию.

- Судебные взыскания. Если один из кредитов был взыскан через суд — это также снижает шансы на получение нового займа.

- Банкротство. Списание долгов через процедуру банкротства за последние несколько лет — также серьезный для банка повод задуматься, стоит ли выдавать кредит такому клиенту.

Как узнать свою кредитную историю

Запросить свою кредитную историю можно бесплатно два раза в год. Можно обновлять историю и чаще, но за каждый последующий запрос придется заплатить. О разных способах мы подробно написали в этой статье.

Свободно узнать можно только свою КИ. Такие данные являются конфиденциальными, поэтому узнать кредитную историю мужа или ребенка не получится. Если у вас есть весомые причины запросить информацию о другом человеке, необходимо получить нотариальную доверенность, подтверждающую право на доступ к такой информации, или представлять юридическое лицо, которому этот человек дал письменное согласие на такой запрос.

Подводим итоги

Сколько хранится и как часто обновляется кредитная история?

С 1 июня 2022 года данные в бюро кредитных историй хранятся в течение 7 лет, если за это время в них не произошло изменений. Обновления в нее вносятся после каждого изменения: получения нового кредита, погашения очередного платежа или оформления запроса.

Что влияет на кредитную историю?

Количество текущих и выплаченных кредитов, продолжительность истории, уровень кредитной нагрузки, своевременное погашение ранее оформленных займов и другие факторы.

Что такое хорошая и плохая кредитная история?

Хорошей считается такая кредитная история, которая свидетельствует об ответственном подходе к долговым обязательствам: своевременном и полном погашении, умеренной кредитной нагрузке и другим факторам. Она значительно повышает вероятность получить новый кредит. Плохой называют историю, которая, напротив, свидетельствует о небрежном или недобросовестном отношении заемщика к своим долгам и снижает вероятность одобрения нового кредита.

Может ли быть кредитная история, если никогда не брал кредит?

Да, может. В кредитную историю могут быть вписаны данные о судебных взысканиях по алиментам или квартплате. Кроме того, информация в БКИ может появиться после запроса потенциального работодателя, службы каршеринга, страховой или другой компании. Тогда информации о задолженностях в ней не будет, но останутся данные о сделанных запросах.

Может ли кредитная история содержать ошибки?

Да, может. В некоторых случаях из-за программных сбоев или несвоевременной передачи компаниями данных в бюро кредитных историй в отчётах могут появляться неточности. Не забывайте, что история обновляется не моментально – сразу после последнего платежа информации об исполненных кредитных обязательствах в КИ не появится. Но если вы обнаружили несоответствие реальным данным или займы, к которым вы не имеете отношения – это повод обратиться в указанную кредитную организацию или в БКИ для уточнений.

Что такое кредитная история

Если вам отказали в кредите, не дали страховку, не взяли на работу или вам просто скучно — посмотрите свою кредитную историю.

Возможно, в ней вы узнаете о себе много интересного. В первой статье из цикла мы расскажем, что такое кредитная история, кто ее запрашивает и почему она важна.

Что такое кредитная история

Кредитная история — это досье на вас как на заемщика. Субъект кредитной истории — заемщик, на которого это досье завели.

В кредитной истории можно увидеть:

- Кто ее запрашивал.

- Все заявки на кредиты и решения по ним.

- Как выплачивали кредиты и были ли просрочки.

Кредитная история хранится в бюро кредитных историй — БКИ. В июле 2023 года в России работают шесть БКИ. Самые крупные — это НБКИ, ОКБ и кредитное бюро «Русский Стандарт».

Ваша кредитная история может быть в каждом из них, в некоторых или только в одном. Каждый банк сам решает, с какими бюро сотрудничать.

За кредитной историей обращаются с заявлением напрямую в БКИ или через сторонние сервисы. Два раза в год можно не платить за получение кредитного отчета в каждом бюро. Все дополнительные запросы будут платными.

Как выглядит кредитная история

Не существует правил, как должна выглядеть кредитная история, но несколько обязательных частей должны быть в каждой: титульная, основная, информационная и закрытая.

В титульной части — стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

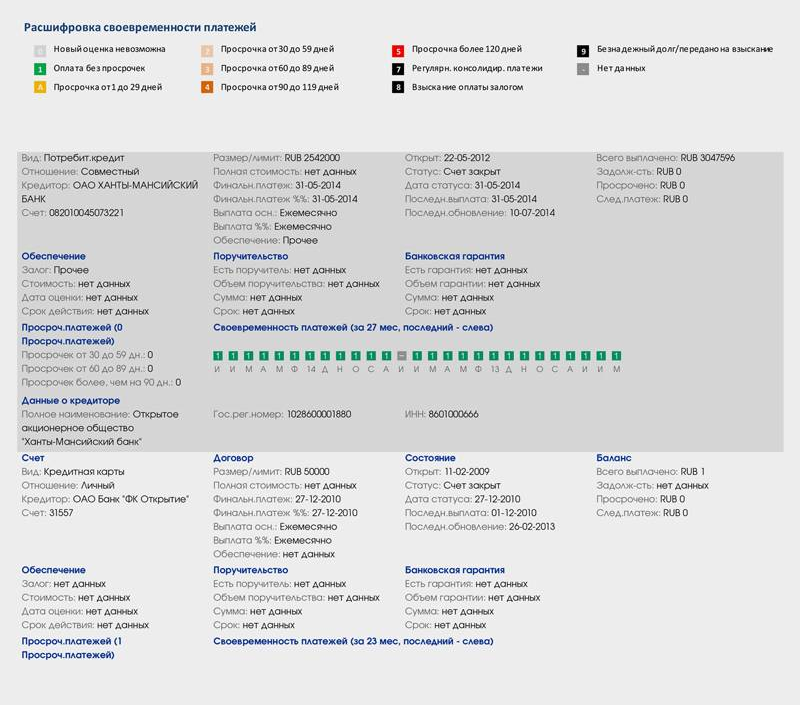

В основной — сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также кредитный рейтинг заемщика, если БКИ его рассчитывает.

Кредитный рейтинг, или скоринговый балл, — это оценка вашей платежной дисциплины на основании данных, которые есть у БКИ о вас. Бюро учитывает, брал ли человек кредиты, сколько их было и как он их выплачивал. Важно понимать, что кредитный рейтинг носит информационный характер.

Он помогает примерно оценить свои шансы на получение кредита. При этом кредит выдает банк, а не бюро. При принятии решения, выдавать кредит или нет, банк оценивает много дополнительной информации о заемщике, которой нет у бюро. Из-за этого бывает, что кредитный рейтинг может быть не очень высоким, а кредиты все равно выдают, и наоборот: рейтинг высокий, а в кредитах отказывают.

В информационной части — все поданные заявки на кредит и результат их рассмотрения: выдан кредит или нет.

Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

Кредитная история физического лица. Например, моя кредитная история выглядит так.

Кредитная история юридического лица отличается тем, что в ней нет информационной части. В титульной части вместо личных данных содержатся реквизиты: название, адрес, ОГРН, ИНН. Поскольку организации могут продаваться, объединяться и менять названия, в титульной части находятся сведения и об этом.

Как формируется кредитная история

Кредитная история начинает формироваться после первой заявки на кредит. Когда подаете заявку, банк запрашивает ваше согласие на проверку кредитной истории. Если не дать согласие, банк будет не вправе смотреть вашу кредитную историю, но и не вправе выдать вам кредит.

Даже если вы в итоге не оформите кредит, информация о поданной заявке появится в вашей кредитной истории.

Иногда банки запрашивают ваше согласие на проверку кредитной истории, если вы оформляете дебетовую карту. Это для того, чтобы банк мог в дальнейшем предлагать вам разные продукты, включая кредиты.

При оформлении дебетовой карты можете отказать банку в проверке кредитной истории. Это не может стать причиной отказа в дебетовой карте.

Какая кредитная история считается хорошей

Разные банки по-разному оценивают кредитную историю. Например, одни банки проверяют информацию по кредитам за последний год, другие анализируют, как выплачивались кредиты три или даже пять лет назад.

Еще пример: одни банки критично относятся даже к мелким просрочкам, другие же готовы выдать кредит, даже если у человека было несколько просрочек по несколько месяцев.

Специальная система оценки заемщика называется скорингом. Банки считают хорошей кредитную историю со следующими свойствами.

Старше одного года. Чем она старше, тем больше информации о заемщике может изучить банк. Это помогает лучше оценить его платежеспособность. Этот критерий работает совместно с количеством взятых кредитов.

- Например, если человек взял один кредит в 2015 году, а в 2016 году его выплатил, возраст кредитной истории не будет иметь особого значения: кредит был давно, у заемщика могло измениться финансовое положение и как он сможет выплачивать кредиты в 2023 году — уже не совсем понятно.

Без просрочек. Желательно, чтобы их не было вообще. Если они были, все будет зависеть от того, как долго не выплачивали кредит и как давно были просрочки. Например, если не платили по кредиту полгода, потом внесли платеж и через месяц подали заявку на новый кредит, скорее всего, банк не готов будет выдать вам кредит: есть риск, что ваше финансовое положение нестабильное.

Без большого количества одновременых заявок на кредиты. Если человек одновременно подает заявку на пять кредитных карт или кредитов наличными, банк может подумать, что у человека финансовые проблемы. Из-за этого скоринговая система может выдать отказ в кредите.

Исключение — если речь об ипотеке или автокредите. Эти кредиты обеспечены залогом, и здесь банк точно понимает, что человек просто сравнивает предложения банков, а не планирует одновременно взять пять ипотек.

Сколько было кредитов. Чем больше заемщик успешно выплатил кредитов, тем лучше. Отдельно будет полезно, если человек брал разные кредиты: кредиты наличными, товары в рассрочку, кредитные карты, ипотеку или автокредит. Так банк будет понимать, что человек может планировать свои деньги для разных видов и сумм кредитов.

Кредитная нагрузка. Если у человека много открытых кредитов, с новым кредитом он может не справиться. Банку попросту невыгодно выдавать кредит закредитованному заемщику.

Как улучшить кредитную историю: 5 шагов к восстановлению

Кредитная история — это сведения, которые характеризуют платежную дисциплину гражданина или организации (о кредитах, займах, договорах лизинга, поручительства, смешанных договорах). В истории по каждому из долговых обязательств отражены полные сведения — когда был оформлен и когда завершится, в какой кредитной организации, в каком размере вносятся платежи, есть ли просроченные платежи и тому подобное.

Как проверить свою кредитную историю

Узнать, в каких кредитных бюро хранится кредитная история

Кредитная история хранится в бюро кредитных историй (БКИ). Кредитные истории одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией. Кроме того, все крупные банки по требованию ЦБ обязаны направлять данные о заемщиках как минимум в два БКИ.

С 1 января 2022 года системно значимые кредитные организации и другие крупные кредиторы (с кредитным портфелем для физических лиц не менее ₽100 млрд) должны представлять информацию не менее чем в два БКИ. Доля участия банка хотя бы в одном из этих БКИ не должна превышать 10%. Благодаря этому содержащаяся в кредитных историях информация в различных БКИ будет более полной, это даст возможность точнее оценивать заемщиков и поддержит конкуренцию между БКИ.

На текущий момент в России работают шесть БКИ, которые внесены в государственный реестр ЦБ:

- АО «Национальное бюро кредитных историй»;

- АО «Объединенное Кредитное Бюро»;

- ООО «Кредитное Бюро Русский Стандарт»;

- ООО «Бюро кредитных историй «Скоринг Бюро»;

- ООО «Спектрум Кредитное Бюро»;

- ООО «Межрегиональное Бюро кредитных историй «Кредо».

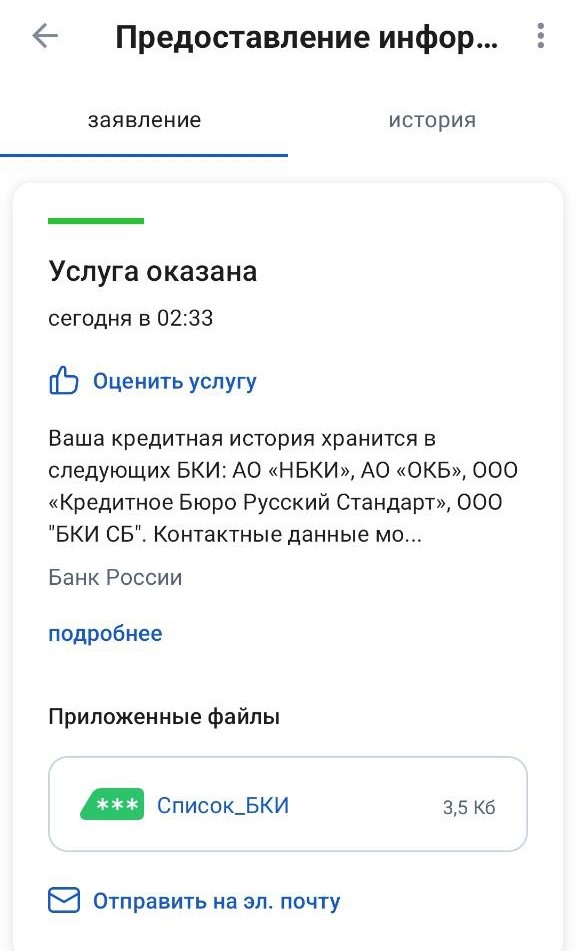

Запросить список БКИ, в которых хранится кредитная история, через «Госуслуги»

На портале «Госуслуги» нужно воспользоваться услугой «Получение информации о хранении вашей кредитной истории». Понадобится подтвердить данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале «Госуслуги» список всех БКИ, в которых хранится кредитная история. Информация включает название, адрес и номер телефона бюро и ссылку на личный кабинет на официальном сайте каждого БКИ, в котором хранится кредитная история.

Как узнать кредитную историю, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

- любой банк;

- любое бюро кредитных историй (даже в то, в котором может и не быть вашей кредитной истории);

- микрофинансовую организацию;

- кредитный потребительский кооператив;

- почтовое отделение с услугой телеграфа;

- к нотариусу; .

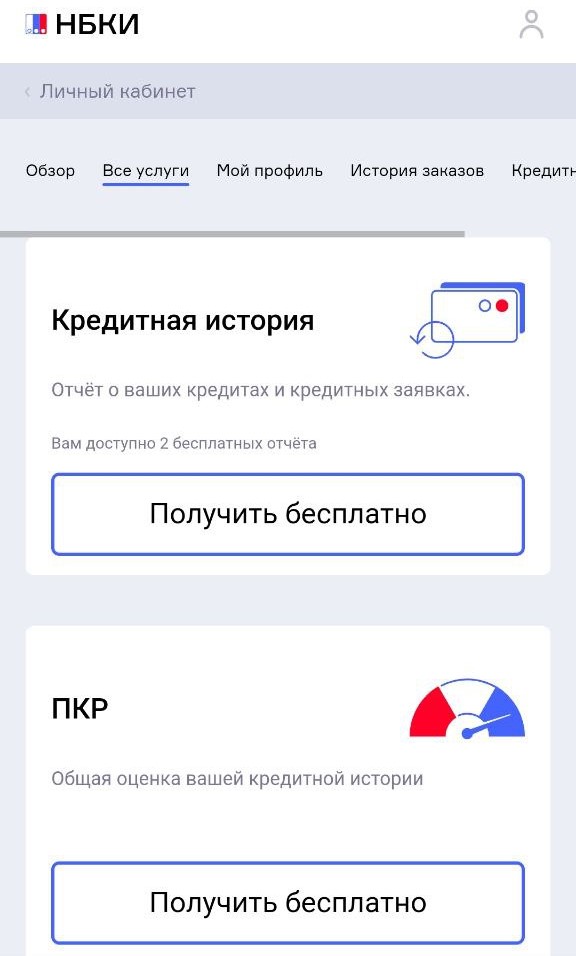

Запросить кредитную историю в каждом БКИ, где хранится кредитная история

Получив список БКИ, в которых хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю.

Все БКИ, внесенные в реестр ЦБ, позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Изучить кредитную историю

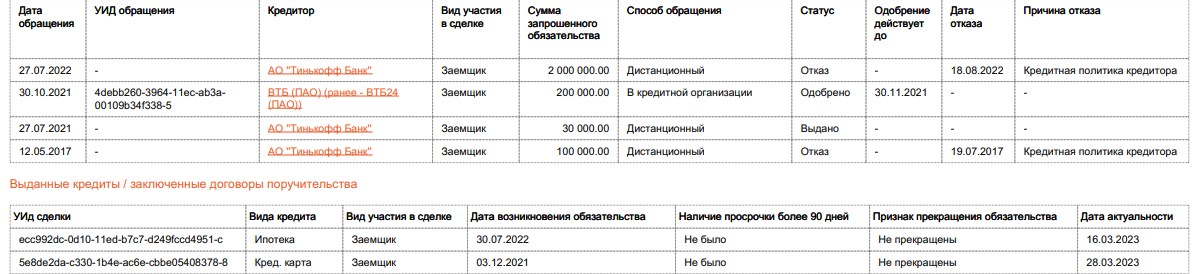

Титульная часть. В ней содержится информация о заемщике, для физического лица это фамилия, имя, отчество, паспортные данные (в том числе предыдущие, если они менялись), СНИЛС, ИНН. Здесь следует проверить правильность всех данных.

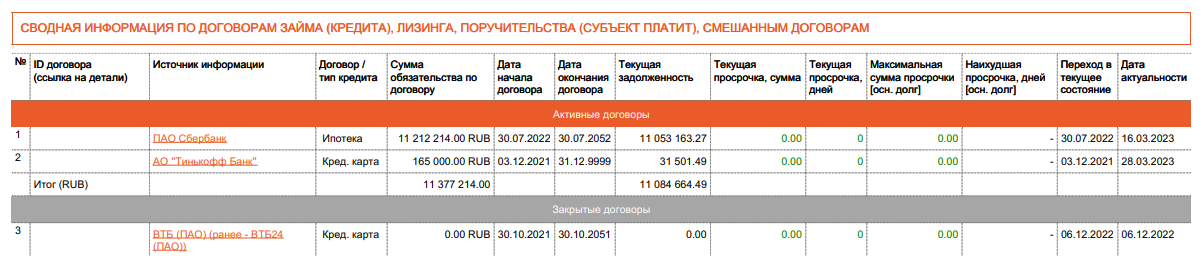

Основная часть. Вторая часть содержит сведения об обязательствах — кредитах, ипотеках, договорах лизинга, поручительствах, причем как действующих, так и закрытых с указанием кредитной организации, сумме текущей задолженности, среднемесячных платежах, сведений о просроченной задолженности, остатке долга, датах оформления кредита и его окончания и т. д. Данная часть дает возможность человеку сверить данные БКИ с теми данными, которые он считает верными, то есть проверить, не числится ли за ним кредитов, которые он не оформлял или о которых, возможно, забыл.

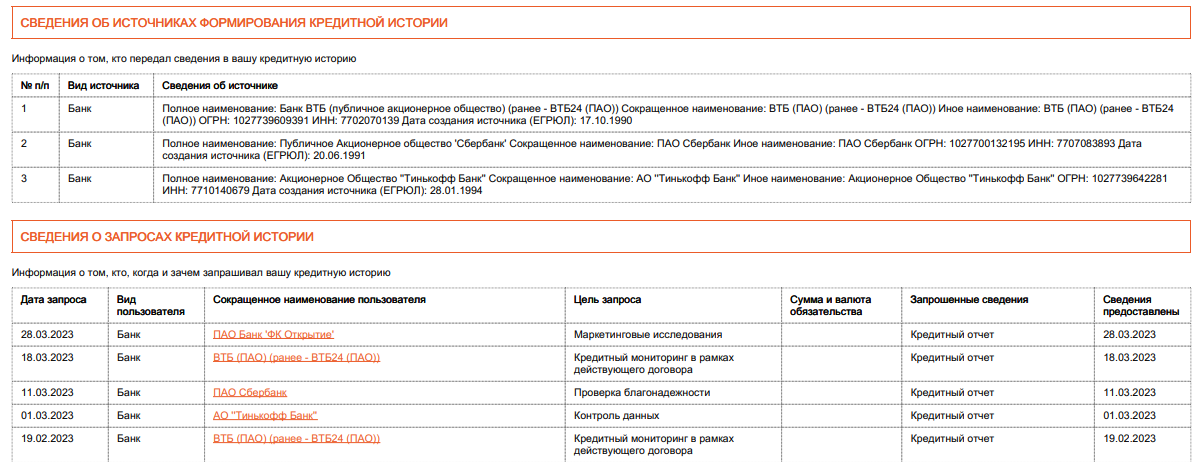

Закрытая часть. Из дополнительной части заемщик может узнать, какие кредитные организации передали данные в БКИ для формирования кредитной истории, какие из них запрашивали его кредитную историю и с какой целью, а также о том, кому переуступали права требования по кредиту.

Информационная часть. Из этой части человек узнает, куда он обращался за кредитом, о заключении такого договора или об отказе и его причинах. Тут же публикуется информация о просрочке по кредиту или договору лизинга, если она превышает 90 календарных дней с даты наступления срока исполнения обязательства. В этой части также важно проверить, совпадают ли сведения из БКИ с реальными запросами заемщика за кредитами в те финансовые учреждения, которые указаны в кредитной истории.

Как улучшить кредитную историю

Кредитная история считается плохой при наличии просроченных платежей по имеющимся долговым обязательствам, множества открытых кредитов, высокой финансовой нагрузке. Эти показатели негативно сказываются на облике потенциального заемщика, и банк может либо отказать в очередном кредите и ипотеке, либо предложить их взять под более высокую ставку. Также плохо на шансах получения кредита может сказаться полное отсутствие кредитной истории, так как при отсутствии каких-либо кредитов банкам сложно сделать вывод о платежной дисциплине человека.

Есть разные способы улучшить кредитную историю.

1. Исправить фактические ошибки

Если вы обнаружили в кредитной истории заем, который вы не брали, или иные ошибочные сведения и неточности, то необходимо обратиться в бюро с соответствующим заявлением или напрямую к источнику информации, который передал эти ошибочные сведения.

2. Погасить существующие долги

Если вы допустили задолженность, то нужно вносить на счет хотя бы посильные платежи, движение по счету будет сигнализировать о том, что заемщик предпринимает усилия по погашению. Кроме того, можно обратиться в банки за кредитными каникулами, рефинансированием, реструктуризацией долга. Как только финансовое положение улучшится, незамедлительно погасить долги.

3. Взять кредитные каникулы

Напрямую кредитные каникулы не улучшат историю, но и не испортят ее. Поэтому в случае финансовых трудностей стоит обязательно обратиться в банк за их получением. «Кредиты, по которым предоставляются кредитные каникулы, получают особую отметку в кредитных историях, чтобы отличать их от других обязательств. Это делается в том числе для того, чтобы банки и бюро кредитных историй не рассматривали приостановку платежей по таким кредитам как ухудшающий фактор при расчете персонального кредитного рейтинга (ПКР). То есть качество кредитной истории при обращении за кредитными каникулами не должно изменяться», — подтвердил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

4. Снизить долговую нагрузку и не увеличивать ее

В кредитной истории отражается общая долговая нагрузка. Например, если у человека ипотека, четыре кредита в разных банках, телефон в рассрочку и два микрозайма, то все они будут видны в истории. Банк России установил для кредитных организаций прямые лимиты на количество выдаваемых кредитов клиентам с высокой долговой нагрузкой. Поэтому нужно последовательно платить по каждому кредиту, закрывать их и не брать новые кредиты, пока долговая нагрузка не станет приемлемой.

5. Начать кредитную историю

Тем, у кого нет кредитной истории, можно ее начать формировать с небольших потребительских кредитов или пользования кредитными картами. Также можно оформить какой-либо товар в рассрочку. При одобрении этих кредитных продуктов банки предъявляют более низкие требования, поэтому шанс их получить есть практически у каждого. Важно впоследствии своевременно вносить платежи, чтобы сформировалась хорошая кредитная история.

Как обнулить кредитную историю

Самостоятельно стереть или обнулить кредитную историю человек не может. Обнуляется кредитная история только по закону, говорит директор по маркетингу НБКИ Алексей Волков.

«Кредитная история перестает храниться в том случае, если с момента последней записи в ней прошло семь лет. Имеется в виду, что у субъекта не было никаких непогашенных обязательств и никакого движения в кредитной истории в течение этого времени. Иными способами обнулить кредитную историю невозможно», — объяснил Волков.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Что такое плохая кредитная история и как ее можно испортить

Кредитная история — это досье заемщика, где отражается информация о взятых долговых обязательствах и платежной дисциплине. Банки и другие финансовые учреждения неохотно сотрудничают с людьми, у которых плохая кредитная история. Поэтому важно знать, что именно влияет на понижение качества данного документа, но для начала разберемся с тем, что такое плохая кредитная история.

Что из себя представляет плохая кредитная история и какие последствия могут быть

Кредитная история формируется следующим образом: человек (или компания) берет заем в банке, далее финансовая компания передает всю информацию о кредите в бюро кредитных историй (БКИ). Т.е. в кредитном отчете отображается момент получения денежных средств, оплаты платежей, закрытия долговых обязательств. Если при этом допущены просрочки платежей, то это также отображается в истории заемщика (она ухудшается).

Часто люди допускают просроченные платежи по кредитам в одном банке, при этом решают обратиться к другому кредитору. Тот отправляет запрос в БКИ, видит, что клиент обладает плохой финансовой дисциплиной и отказывает ему. Человек не отчаивается и идет в другой банк. Другой кредитор также запрашивает кредитную историю и видит в ней уже не только наличие просроченных платежей, но и отказ от банка. Само собой такой клиент и в этот раз получит отказ.

У всех кредитных компаний свои требования к кредитным историям. У банков требования жестче, чем у микрофинансовых организаций. Но тем не менее все они склонны выдавать займы только добросовестным заемщикам (и это логично). Человеку с плохой кредитной историей сложно получить кредит, кредитную карту, ипотеку, рефинансирование. Если даже решение по заявке будет положительным, то можно не рассчитывать на низкие процентные ставки. Также кредиторы могут попросить таких клиентов предоставить созаемщиков, поручителей или залог в виде имущества.

К тому же у людей с плохой кредитной историей могут возникнуть проблемы при трудоустройстве, так как многие работодатели проверяют кредитные истории потенциальных работников. Но необходимо учитывать, что это делается только с письменного согласия человека (т.е. молча проверить КИ работодатели не могут). Если у человека испорченная кредитная история, а место работы предполагает взаимодействие с финансами или материальными объектами, то он может получить отказ (тоже самое касается руководящих должностей).

Страховые компании также проверяют КИ при заключении договоров КАСКО. Если перед ними человек с плохой кредитной историей, то он получит максимальную цену.

Всем заемщикам необходимо учитывать, что кредитные истории хранятся в БКИ в течение 10 лет со дня последнего изменения или запроса на получение. Т.е. если Вы хотите удалить плохую кредитную историю, то нужно отказаться от заимствования и проверки КИ в течение 10 лет.

Как портится кредитная история не по вине заемщика

Самый простой и эффективный способ испортить свою кредитную историю — это взять заем и не вернуть его в срок. Банк при этом имеет право начислять пени на просроченную задолженность, а служба безопасности беспокоить регулярными звонками. В крайних случаях кредиторы обращаются в суд для принудительного взыскания или перепродают долг коллекторам. Во всех ситуациях заемщик попадает в неприятное положение — его психика страдает от прессинга и растущих в арифметической прогрессии неустоек, а кредитная история безнадежно портится.

На заметку: просрочки длительностью свыше 30 дней приравниваются к негативной кредитной истории. Стоит отметить, что регулярные краткосрочные задержки даже на 1-2 дня отрицательно сказываются на рейтинге клиентов банков. Кредитор с опасением относится к тем, кто халатно исполняет текущие обязательства.

В вышеописанной ситуации все понятно. Заемщик сам виноват в том, что его репутация пострадала. Но есть и ряд других случаев, когда кредитная история приобретает негативный статус не по вине клиента.

Вина банка

Приведем в пример простую ситуацию: клиент решил купить технику в рассрочку или кредит. В прошлом данный заемщик уже брал ссуды и исправно их оплачивал (т.е. имел положительную кредитную историю). Он абсолютно уверен в том, что заявку на заем одобрят, так как ранее он досрочно погашал долги и не допускал просрочек. Но вдруг все банки отвечают ему отказом. Расстроенный покупатель начинает разбираться в ситуации и выясняет, что один из банков начислил комиссию за ежегодное обслуживание кредитной карты. Заемщик вспоминает, что кредитку он сдавал уже несколько лет назад и писал заявление на закрытие. Но сотрудник банка забыл закрыть счет, что привело к списанию комиссии и образованию просроченной задолженности. Кто виноват? Конечно же виноват банк в лице сотрудника. Хорошо, если остались доказательства в виде копии заявления на закрытие счета с отметками. Ситуация неприятная, но ее можно исправить, написав соответствующее ходатайство кредитору.

Совет: храните всю документацию по погашенным кредитным обязательствам до того момента, пока вы не убедились в том, что в кредитной истории заем поменял статус на соответствующее значение.

Бывают и другие ошибки со стороны банков. Например, в кредитную историю человека попадают долги его полного тезки. Это происходит из-за того что кредитор перепутал двух клиентов и неправильно отчитался в БКИ. Такие данные могут годами храниться в кредитной истории и портить ее. Чтобы обнаружить подобные ошибки, нужно контролировать и периодически проверять свою КИ.

Мошеннические действия

Рассмотрим другую ситуацию, в которой страдает кредитная история заемщика не по его вине. Заемщик обращается в банк за ипотекой или кредитом, но получает отказ. Сотрудник объясняет, что причина в негативном кредитном рейтинге. Клиент удивлен, ведь он уверен в том, что все займы погашены или он вообще их никогда не оформлял.

Ни для кого не секрет, что персональные данные физических лиц часто становится объектом для совершения мошеннических действий. Утерянный или забытый на время паспорт, незаконные действия со стороны сотрудников кредитных учреждений и другие факторы приводят к тому, что на имя ничего не подозревающих людей оформляют крупные кредиты. Ситуация не из приятных — для того, чтобы доказать свою невиновность, пострадавшему клиенту потребуется посетить отделение полиции, написать заявление и ждать установления справедливости. Сразу хотелось бы сказать, что все поправимо — если заемщик действительно стал жертвой мошенников, кредитная история в БКИ будет исправлена, а задолженность списана.

Дублирование информации

Еще один неприятный сюрприз для заемщика — дублирование информации по кредитам. В этой ситуации опять же виноват банк, который ошибочно предоставил данные в Бюро кредитных историй дважды. В результате при запросе нового займа клиент может получить отказ. Банк считает, что у заемщика избыточная долговая нагрузка, хотя это и не соответствует действительности.

Как формируется плохая кредитная история по вине заемщика

Перечислим самые распространенные ошибки со стороны заемщиков, которые ведут к плохой кредитной истории: