Как защитить активы от инфляции

Инфляция съедает наши деньги: сейчас на 10 тысяч рублей можно купить почти в 1,5 раза меньше товаров и услуг, чем пять лет назад. Чтобы не терять деньги, инвесторы используют защитные активы — это инструменты, которые растут примерно вровень с инфляцией. Самый популярный способ защиты — банковский вклад, но он не единственный: расскажем о других.

�� Недвижимость

Стоимость недвижимости и арендная плата обычно растут вместе с инфляцией. Если купить квартиру или апартаменты, чтобы сдавать, можно защитить активы от обесценивания

�� REIT — фонды недвижимости

REIT — это компании, владеющие недвижимостью и сдающие ее в аренду. Минимум 90% прибыли фонд распределяет между акционерами в виде дивидендов

�� Облигации с инфляционной защитой

Это облигации с ПК — плавающим купоном, который привязан к индексу потребительских цен или к ставке RUONIA. Чем выше индекс или ставка RUONIA, тем выше купон по облигации

Как купить: на российском рынке сейчас представлено 7 ОФЗ и 12 корпоративных облигаций с ПК. Для квалифицированных инвесторов доступны TIPS — антиинфляционные бонды США, в частности через ETF iShares TIPS Bond

⛽ Нефть

У нефти наиболее тесная корреляция с инфляцией — ведь она задействована в большинстве сфер производства и доставки товаров, поэтому влияет на конечную стоимость почти всего

Как купить: торговать нефтью можно через фьючерсы на Московской бирже, но это инструмент для трейдеров. Инвесторам проще вкладывать в углеводороды через акции компаний нефтегазового сектора, а квалифицированным инвесторам доступны секторальные ETF, например SPDR Energy Select Sector

⛏ Золото

Золото проигрывает другим инструментам, потому что инвесторы не получают проценты. Когда ЦБ повышает ключевую ставку вслед за инфляцией, облигации с ПК и даже депозиты могут обеспечить более привлекательную доходность.

Но золото содержится в любом диверсифицированном портфеле

�� Товары, они же коммодити

Это широкий спектр товаров: от зерна, свинины и кофе до меди, драгоценных металлов и газа. Нефть и золото — это тоже коммодити, но у них своя специфика

Как купить: через фьючерсы на Московской бирже, а также товарные ETF, доступные для квалифицированных инвесторов и через иностранного брокера

�� Сырьевые компании

Акции заметно обгоняют инфляцию на дистанции, поэтому можно инвестировать в индекс широкого рынка, например S&P 500. Но если учесть подъем товарных рынков вместе с инфляцией, то именно акции сырьевых компаний способны дать максимальный эффект

Как купить: акции сырьевого сектора (Materials), как российские, так и иностранные. Для квалифицированных инвесторов — ETF сырьевого сектора и его отраслей

�� Как инвестировать и не терять деньги

Что еще полезно знать об инфляции:

твои активы не пострадают от инфляции, если у тебя их нет

Антон, шутка с картинкой в голове 🙂

Valeryi, тут можно вставлять картинки .

О_О

Miroslav, нужен всего лишь старый советский трёхкопеечный.

Непонятно, кто писал эту белиберду. особенно насчёт аренды. арендная плата в петербурге не растёт уже лет 10. как я сдавала квартиру за 19тыс. у метро в 20010. ак и сейчас сдаю. Стоит немного поднять цену и клиент может уйти или съехать, так как полно квартир по 17 — 18 тыс. если сделать дорогущий ремонт и купить дорогущую технику, то можно сдать на 1-2 тыс. подороже, но свои вложения ты тогда вообще никогда не окупишь.

Я тоже могу написать — вкладывайте деньги в акции, не уточняя, в какие, на какой срок и с какими рисками. Поражаюсь изданию Т -Ж, который печатает такие статьи. Наверное, в редакции сидят такие же "умники", которые сами нукуда и никогда ничего не вкладывали.

Miroslav, с 1993, я надеюсь? Будем очень рады увидеть информацию о проверенном способе. А негатив — так завистники кругом, не переживайте)

Как инфляция влияет на инвестиции

Инвестор вложил 1 млн ₽ под 10% годовых. Инфляция за год составила 8%.

Реальная ставка: (0,1 – 0,08) / (1+0,08) = 0,0185 или 1,85%.

Реальная доходность: 1 000 000 × (1+0,0185) – 1 000 000 = 18 500 ₽.

Разница с номинальной доходностью — 81 500 ₽.

Пример

Инвестор вложил 1 млн ₽ и получил за год номинальную доходность 15% или 150 000 ₽.

По итогам 2022 года официальная инфляция составила 11,9%. Инвестор ведет семейный бюджет, поэтому рассчитал личную инфляцию — 20%.

Реальная ставка при официальной инфляции: (0,15 – 0,119) / (1+0,119) = 0,0277.

Цены растут по всему миру: как защититься от инфляции в 2023 году

Какой будет инфляция в 2023 году: факторы и прогнозы

Инфляция в России в 2023 году

В 2023 году Банк России в базовом сценарии ожидает снижение темпов инфляции до 5–7% и ее возвращение к целевым 4% в 2024 году. Однако на декабрьской пресс-конференции по итогам заседания совета директоров ЦБ глава регулятора Эльвира Набиуллина отметила, что в последнее время появились признаки усиления ценового давления.

«Среди проинфляционных факторов выделю повышенные инфляционные ожидания, нехватку рабочей силы в отдельных секторах, ограничения на стороне предложения, расширение бюджетного дефицита, а также ухудшение условий внешней торговли», — сказала председатель ЦБ.

В ближайшие 12 месяцев граждане ожидают инфляцию в 12,1%. Ценовые ожидания предприятий на три месяца вперед продолжили повышаться. Средний ожидаемый предприятиями темп прироста отпускных цен в ближайшие три месяца составил 6,5% в годовом выражении.

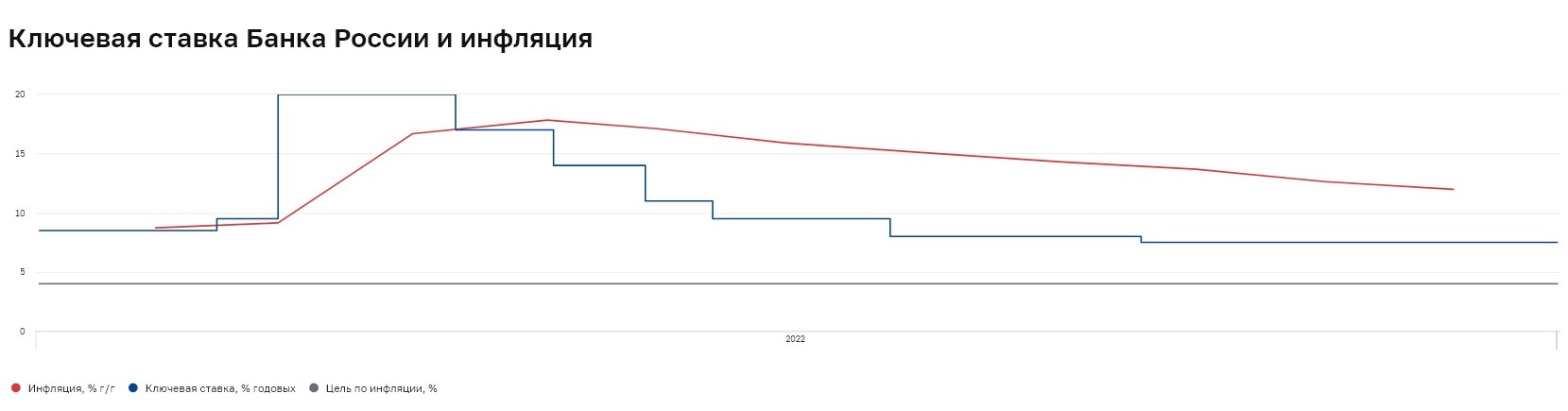

По данным на 26 декабря 2022 года, инфляция составила 12,19% год к году.

Пик инфляции в 2022 году был зафиксирован в апреле на уровне 17,83% год к году. Это самый высокий показатель за последние 20 лет — выше инфляция в последний раз была в январе 2002 года на уровне 18,96%.

Несмотря на стабилизацию ситуации, есть риски роста инфляции до 6,5–7% в 2023 году, говорит управляющий директор «Газпромбанк Private Banking» Егор Сусин. «Это обусловлено нестабильной внешней ситуацией и рисками турбулентности в мировой экономике и финансовой системе, реализации сценария рецессии на фоне ужесточения денежно-кредитной политики. Бюджет пока останется стимулирующим, а дефицит рабочей силы будет поддерживать повышенное давление на цены со стороны зарплат», — привел факторы влияния на инфляцию Сусин.

Главный аналитик ПСБ Денис Попов считает, что инфляция в России будет заметно меняться в течение 2023 года. «Во втором квартале прогнозируется уход индекса потребительских цен ниже инфляционного таргета ЦБ (4%). Во втором полугодии на фоне восстановления розничного спроса, постепенного ослабления курса рубля и продолжительного дефицита бюджета, вероятно, реализуются инфляционные риски, которые могут быть усилены неудачным сельскохозяйственным сезоном. По нашему прогнозу, к концу 2023 года инфляция снова заметно отклонится вверх от таргета — до 7,5% год к году», — говорит Попов.

Инфляция в мире в 2023 году

США

Потребительские цены в США (CPI) по итогам ноября 2022 года выросли в годовом исчислении на 7,1%, что ниже прогноза аналитиков в 7,3%. Базовая инфляция, которая не учитывает цены на продукты питания и энергоносители, по итогам ноября составила 6%, сообщило Министерство труда США.

В июне годовая инфляция в США выросла на 9,1% в годовом выражении, хотя аналитики прогнозировали рост на 8,8%. Это стало рекордом с ноября 1981 года. Базовая инфляция, то есть без учета роста цен на продукты и энергоносители, составила 5,9%.

«В США второй год инфляция находится на крайне высоких уровнях, за два года цены выросли почти на 15%, ужесточение политики ФРС и слабый рост экономики могут способствовать снижению инфляции, но вернуться к цели вряд ли удастся и инфляцию можно ожидать в районе 4–5%», — полагает Егор Сусин.

Евросоюз

Годовая инфляция в еврозоне достигла пика в октябре 2022 года на отметке 10,6%, после чего замедлилась в ноябре до 10,1%. Европейский центральный банк значительно пересмотрел прогнозы по инфляции, считая, что она останется выше своего целевого показателя в 2% вплоть до 2025 года. Средняя инфляция, по мнению регулятора, в 2023 году ожидается на отметке 6,3%, в 2024 году — 3,4%, 2025 году — 2,3%.

«В ЕС 2022 год характеризовался резким всплеском инфляции, цены за год вырастут почти на 11%, в ряде стран ЕС инфляция превысила 20%. Но стоит учитывать, что даже этот рост в немалой степени сглажен за счет огромных энергетических субсидий, на которые страны Европы потратят в общей сложности около €0,7 трлн. Но бюджетное субсидирование цен на энергию будет ограничено в 2023 году из-за ухудшения ситуации в экономике, роста ставок и ужесточения политики ЕЦБ, потому инфляция в ЕС в среднем останется повышенной в районе 6–8%», — считает управляющий директор «Газпромбанк Private Banking» Егор Сусин.

Китай

В КНР инфляция оставалась ниже 2% большую часть 2022 года. «В 2022 году Китай оставался по большей части в режиме антиковидных ограничений и негативных тенденций на рынке жилья, потому внутренний спрос был крайне слабым», — так Егор Сусин объяснил низкую инфляцию в КНР на фоне других стран. По его мнению, в 2023 году можно ожидать восстановления внутреннего спроса и роста инфляции до 3–4%.

В целом мировая экономика адаптировалась к новым геополитическим реалиям, говорит руководитель отдела экономического и отраслевого анализа ПСБ Евгений Локтюхов. «В отсутствие новых шоков мы ждем развития тренда на поступательное снижение темпов роста потребительских цен в развитых странах: уже к концу 2023 года темпы роста ИПЦ в США и еврозоне способны вернуться к уровням 2–2,8% год к году», — обобщает эксперт.

Он называет два ключевых фактора, которые будут способствовать этому:

- замедление темпов роста мировой экономики с ожидаемым вхождением экономик Европы и США в малоамплитудную рецессию;

- уход логистических постпандемийных шоков с возвращением стоимости морских перевозок на уровни 2019 года и тенденцией к нормализации цен на товарных рынках (в первую очередь на энергоносители) после резких взлетов 2022 года.

Как защититься от инфляции в 2023 году: инструменты

По сути, не существует одного универсального защитного инструмента от инфляции, говорит Егор Сусин. «Многое зависит от горизонта, валюты инструмента и многих других факторов, так как в ситуации турбулентности мировой экономики, структурных изменений и фрагментации мировых рынков риски далеко не всегда будут соответствовать доходности, а высокая волатильность может стать нормой. В подобной среде консервативный подход более соответствует сложившейся ситуации. Учитывая, что текущая ситуация крайне неустойчивая, переходная, нужно все же не искать один инструмент, а диверсифицировать свои инвестиции », — считает управляющий директор «Газпромбанк Private Banking».

Облигации

Смогут ли инвестиции в облигации компенсировать или обогнать рост потребительских цен, по сути, зависит от двух параметров — величины инфляции и доходности, которую принесут вложения в долговые бумаги, говорит начальник отдела анализа долгового рынка брокерской компании «Открытие Инвестиции» Владимир Малиновский.

«Инвестор может рассчитывать, что к погашению облигации получит ту доходность, с которой он ее покупал. Если же держатель решит продать свои облигации ранее даты погашения, то результат от такой операции может быть различным. Мы можем уверенно говорить о доходности, которую принесут инвесторам облигации срочностью порядка одного года. В зависимости от кредитного качества эмитента — от государственных ОФЗ до долговых бумаг корпоративных заемщиков с рейтингом А- — доходность на конец декабря 2022 года составляла примерно от 7% до 11% годовых», — подчеркивает Малиновский.

Для защиты от инфляции лучше всего подходят ОФЗ-ИН — гособлигации, номинал которых индексируется на инфляцию, плюс по ним выплачивается фиксированная ставка купона в размере 2,5% годовых, считает главный аналитик ПСБ Дмитрий Монастыршин.

«Сейчас в обращении есть четыре выпуска ОФЗ-ИН с разными сроками погашения на горизонте 2023–2032 годов. Выпуски с длинными сроками погашения торгуются немного ниже номинала. Эти гособлигации без риска позволяют получить доходность на уровне «инфляция плюс 2,5–3,2 п.п. годовых», — приводит расчеты Монастыршин.

Владимир Малиновский соглашается, что доход по ОФЗ-линкерам отражает рыночные ставки и вне зависимости от темпов роста инфляции позволит инвесторам получить сопоставимый доход. Но напоминает, что если, например, инфляция будет снижаться, то будет сокращаться и получаемый держателями таких бумаг доход.

«В то же время ОФЗ с фиксированной ставкой купона срочностью более трех лет торгуются с доходностью 8,4–11% годовых — доходность становится больше по мере увеличения срочности. Если инфляция в 2023 году будет в диапазоне 5–7% и далее, в 2024–2025 годах, будет снижаться к 4%, то покупка ОФЗ с фиксированным купоном позволит получить доходность выше инфляции и выше, чем по ОФЗ-ИН», — обращает внимание Дмитрий Монастыршин.

Валютные облигации

Также защиту от инфляции могут предоставить валютные облигации, обращающиеся на Мосбирже. «Фиксированная доходность по таким бумагам находится в диапазоне 5–8% в долларах и евро. При ослаблении рубля такие инструменты принесут дополнительную прибыль. Полная доходность валютных облигаций в 2023 году может составить более 15% годовых в рублях», — прогнозирует Дмитрий Монастыршин.

Инвесторам, которым доступны покупки иностранных ценных бумаг , Егор Сусин напомнил, что долларовые TIPS (облигации с защитой от инфляции) дают премию 1,5–1,6% к инфляции в США.

«Принимая во внимание возможные риски, считаем, что начинать 2023 год стоит с достаточно консервативным портфелем, с тем чтобы впоследствии адаптировать его в зависимости от развития ситуации. Такой портфель может включать относительно короткие облигации срочностью около года качественных корпоративных эмитентов с рейтингом А и выше, выпуски ОФЗ с переменным купоном (ОФЗ-ПК) и линкеры (ОФЗ-ИН), а также замещающие облигации в долларах или евро», — заключил Владимир Малиновский.

Золото

Перспективы золота эксперты расценивают неоднозначно в качестве инструмента, который может дать достаточную для покрытия инфляции доходность.

Старший аналитик инвестиционного банка «Синара» Дмитрий Смолин считает, что цена на золото может снизиться в 2023 году до $1700 за унцию. Эксперт полагает, что стоимость золота по-прежнему выглядит завышенной по сравнению с реальными и номинальными курсами, а также по отношению к доллару США, что подразумевает риск дальнейшего снижения.

«На 2023 год мы прогнозируем среднюю цену на уровне $1700 за унцию, что также частично отражает геополитические и рецессионные риски, а также вероятность того, что в следующем году инфляция останется высокой», — перечислил факторы, влияющие на цену золота, Дмитрий Смолин.

Цены на золото в марте 2022 года на фоне вспышки геополитической напряженности поднимались выше $2000 за унцию, но быстро снизились. Котировки падали до начала ноября, и снижение приостановились у минимумов с марта 2020 года. Драгоценный металл перестал пользоваться спросом, несмотря на разгар мировой инфляции и геополитическую напряженность.

Аналитик ИК «Велес Капитал» Елена Кожухова считает, что инфляция в США и еврозоне, скорее всего, останется высокой и, возможно, еще не достигла своего пика, что предвещает стагфляционные тенденции и может обеспечить возвращение инвестиционного спроса на золото в качестве защитного актива. Спрос на золото в Китае и Индии при этом, вероятно, останется высоким, а в КНР будет расти по мере снятия антиковидных ограничений.

Стагфляция — явление, которое сочетает в себе три фактора: вялый экономический рост или его отсутствие (стагнация), высокую инфляцию и безработицу.

«При «бычьем» сценарии цена на золото в перспективе ближайшего полугода может закрепиться выше $1900 за унцию и стремиться в район $1950–2000. Подтверждающим сигналом для покупателей станет стабилизация выше $1810 за унцию. Отскок от $1810 за унцию предупредит о рисках краткосрочной просадки с важной среднесрочной поддержкой у $1720 за унцию», — привела свой прогноз Елена Кожухова.

Наиболее позитивно золото оценивает аналитик «Золотого монетного дома» Дмитрий Голубовский. «Если ФРС не станет «жестить» (повышать ставку. — «РБК Инвестиции»), золото станет хорошим выбором для следующего года, потенциал роста 10% и выше, то есть выше $2000 за унцию. Еще лучше может показать себя серебро, потенциал роста 20% и выше», — говорит аналитик. Он оговаривается, что во втором полугодии многое будет зависеть от ФРС, которая высокой ключевой ставкой может спровоцировать глубокую рецессию и жесткую посадку всей глобальной экономики. Тогда к концу года инфляция может резко снизиться, товарные и фондовые рынки рухнут, полагает Голубовский.

Акции

В «ВТБ Мои Инвестиции» рассчитывают, что к концу 2023 года индекс Мосбиржи вырастет на 11%, до 2361 пункта. Дивидендная доходность ожидается на уровне 7,9%. В результате совокупная доходность российского рынка акций в 2023 году составит 18,9%.

По оценке инвестиционного банка «Синара», индекс Мосбиржи к концу следующего года вырастет на 40%, до 2950 пунктов.

Среди компаний, которые могут выиграть от инфляции, аналитики «Синары» выделяют ретейл. «Последние опубликованные результаты подтверждают, что ретейлеры, ориентированные на массовый сегмент, лучше справляются с сегодняшними сложностями за счет своей способности перенести инфляцию в цены на полке и эффективно разрешать любые сбои, возникающие в цепочках снабжения», — говорит старший аналитик инвестиционного банка «Синара» Константин Белов.

В «БКС Мир инвестиций» полагают, что у индекса Мосбиржи есть хороший потенциал роста в 2023 году: «Мы установили целевой уровень по индексу Мосбиржи на конец 2023 года на уровне 2800, что предполагает потенциал роста в 33% и соответствует рекомендации «покупать», особенно принимая во внимание дополнительные 8% в виде дивидендов в течение 2023 года. Вместе с дивидендами цель по индексу Мосбиржи сейчас составляет 2950, а потенциал роста — 40%».

В SberSIB считают, что индекс Мосбиржи к концу 2023 года достигнет 2600 пунктов — примерно на 20% выше текущих уровней. Это подразумевает полную доходность около 30% с учетом дивидендной доходности 11–13%, пишут эксперты. Они отметили, что при снижении геополитического риска в 2023 году сократится премия за риск инвестиций в российские акции — сейчас она составляет 14,5%. В этом случае вложения в акции могут принести более высокую доходность, чем облигации.

Недвижимость

Доходность аренды жилья редко превышает 5%, а инфляция в России, как правило, выше. Но если прибавить динамику роста самого актива, то доходность становится положительной, говорит председатель совета директоров «Базис Инвестмент Компани», эксперт по личным финансам Дмитрий Лебедев.

«Недвижимость растет в цене, и только этот рост гарантированно обгоняет инфляцию. Несмотря на то что рост стоимости нерегулярен, на длительном промежутке времени, в районе десяти лет, поступательный рост гарантирован. Это подтверждает и российская, и мировая статистика. В своих расчетах я использую среднюю годовую динамику роста недвижимости в 10%, а аренда дает порядка 5%. Следовательно, доходность жилья составляет примерно 15% годовых», — объяснил Дмитрий Лебедев.

Управляющий партнер компании «Метриум» Надежда Коркка приводит ретроспективные данные роста стоимости первичного жилья в Москве за последние пять лет:

- 2018 год — +11,6% (инфляция 4,3%);

- 2019 год — +11,4% (инфляция 3%);

- 2020 год — +9% (инфляция 4,9%);

- 2021 год — +20% (инфляция 8,4%);

- 2022 год — +7,8% (инфляция 12,2%).

«Как мы видим, в последние годы рост цен на столичные новостройки превышал темпы инфляции. Однако в 2022 году данный тренд прервался из-за спада спроса, обусловленного внешнеполитической напряженностью. Кроме того, процесс удорожания сдерживает существенно возросший объем предложения, достигший в 2022 году рекордных показателей — 69 тыс. лотов», — говорит Надежда Коркка.

По ее мнению, в 2023 году цены на первичное жилье в столице вырастут примерно на уровне инфляции благодаря льготным ипотечным программам, которые поспособствуют восстановлению покупательской активности.

«Для инвесторов самым верным решением станут вложения в проекты на начальном этапе строительства, ведь квартиры в готовых домах стоят примерно на 25% дороже, чем на стадии котлована. Целесообразно вкладываться в новостройки рядом со строящимися станциями метро, так как их появление неизменно ведет к удорожанию квартир. Кроме того, теперь, когда расширяется семейная ипотека, желательно ориентироваться на покупателей с детьми и выбирать жилые комплексы в непосредственной близости от детских садов и школ. Инвесторам, которые нацелены на сдачу жилья в аренду, советую приобретать компактные квартиры и апартаменты с чистовой отделкой», — перечислила перспективные варианты Надежда Коркка.

Паевые инвестиционные фонды (ПИФы)

Девять из топ-10 по доходности открытых и биржевых ПИФов за период с 30 ноября 2021 года по 30 ноября 2022 года — это фонды на облигации, по данным Investfunds.ru. Пять из этих паевых фондов обогнали инфляцию.

Облигационные фонды могут обеспечить хорошую доходность и в 2023 году, уверен управляющий активами «МКБ Инвестиции» Антон Манаев. «Есть фонды, ориентированные на высокодоходных эмитентов, при этом в них достигнута оптимальная диверсификация и команда профессиональных управляющих обеспечивает проактивное управление. Такие фонды могут демонстрировать доходность, перекрывающую инфляцию», — говорит Манаев.

Руководитель отдела продаж УК «Первая» Андрей Макаров отмечает, что в 2023 году стоит рассмотреть ПИФы, которые инвестируют в рынок акций, так как ожидается, что в следующем году он будет восстанавливаться.

Генеральный директор управляющей компании «Арикапитал» Алексей Третьяков, в свою очередь, ожидает, что лучшую динамику могут показать фонды валютных активов. «Учитывая санкционные риски, предпочтительнее фонды внутренних валютных облигаций: суверенных российских еврооблигаций, замещающих облигаций, облигаций в юанях в случае выравнивания их доходностей с инструментами в долларах и евро», — полагает Третьяков.

В конечном итоге выбор конкретных активов в портфель зависит от совокупности факторов, а не только от одного желания переиграть инфляцию, напоминает управляющий активами «МКБ Инвестиции» Антон Манаев. В частности, он рассказал, что инвестору важно определиться, каких финансовых целей он хочет достигнуть, когда и в каком объеме ему понадобятся средства и сколько у него есть времени на инвестирование. В заключение Манаев напомнил, что чем выше доходность, тем, скорее всего, будет выше риск владения активом, который инвестор принимает на себя.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Что делать с деньгами? Как спасти сбережения от инфляции: акции, облигации, фонды

Срок трехмесячных вкладов с доходностью от 20% годовых в банках заканчивается. Вместе с экспертами разбираем, стоит ли возвращать часть инвестиционного капитала на фондовый рынок.

Другие материалы цикла: спасут ли от инфляции банковские вклады, золото, иностранная валюта.

Возвращение из вкладов к фондовому рынку

По итогам марта 2022 года частные инвесторы вывели с брокерских счетов рекордную сумму — более четверти того, что было на них размещено: из более чем 950 млрд рублей осталось примерно 690 млрд рублей. Но эксперты уверяли, что переход денег в банковские сберегательные направления будет временным, пока там самые выгодные ставки. Возвращение денег на фондовый рынок прогнозировалось во второй половине июня, и уже сейчас брокеры и независимые инвестиционные советники фиксируют этот процесс.

«Мы отмечаем, что приток новых клиентов даже больше, чем возврат старых, — рассказывает Игорь Пимонов, руководитель департамента интернет-брокер «БКС Мир инвестиций». — Сроки действия депозитов с высокими ставками только начинают истекать, к тому же не все из них были на три месяца».

Инвесторы уходили в выгодные депозиты на полгода, желая пережить сильные ценовые колебания в ценных бумагах, подтверждает Кристина Агаджанова, независимый инвестиционный советник.

Теперь участники торгов оценивают перспективы работы с активами российского фондового рынка.

«Что делать с деньгами, зависит от индивидуальных целей каждого инвестора, — рассуждает Михаил Васильев, главный аналитик Совкомбанка. — Ставки по вкладам остаются вблизи 10%, что в ближайшие годы, вероятно, будет считаться хорошей ставкой. На российском долговом рынке можно найти облигации надежных эмитентов с доходностями выше 10%».

Популярные инструменты российского фондового рынка

Наиболее простые и понятные инвестору инструменты фондового рынка — это облигации, акции и паи биржевых инвестиционных фондов (БПИФ).

Напомним кратко, что из себя представляет каждый из них.

Облигация — это долг государства, субъекта страны или компании, который имеет форму ценной бумаги. Ее можно купить на бирже и стать кредитором страны или какой-то организации. Подобный инструмент хорош тем, что инвестор знает, когда долг вернут, а также на каких условиях — сколько можно заработать за весь срок до погашения задолженности. Именно поэтому инвестиции в облигации и называются инвестициями с фиксированной доходностью и считаются консервативными.

Облигация считается ценной бумагой, самой близкой к депозиту с точки зрения начисления дохода. Что это за инструмент, как его выбрать и на какую доходность можно рассчитывать? Давайте разбираться.

Акция — вид долевой ценной бумаги, дающий владельцу право на получение части чистого дохода от деятельности компании, выпустившей ее, в виде дивидендов. Владелец акции имеет права на часть имущества компании в случае ее ликвидации.

Акции — это инструмент повышенного риска, ведь в периоды кризиса они могут падать в цене на 30—40% и более. Так что, несмотря на кажущуюся простоту, к их выбору нужно подходить более чем осознанно.

Инвестиционный пай (пай) — это именная ценная бумага, удостоверяющая право ее владельца на часть имущества в паевом инвестиционном фонде. Держатель этой ценной бумаги имеет право на погашение (выкуп) принадлежащего ему пая по правилам фонда. Инвестиционные паи фактически подтверждают, какая доля в имуществе фонда принадлежит инвестору. Они также обеспечивают право инвестора получить из ПИФа денежные средства пропорционально его доле.

Биржевой фонд дает отличную возможность купить сразу много ценных бумаг за небольшую сумму и не тратить время на управление ими. Правда, это будет стоить дополнительных денег. Взвешиваем за и против.

Инвестиции на фондовом рынке

Традиционно доходность на рынке ценных бумаг на горизонте нескольких лет превышает доходность сберегательных банковских предложений. Этот принцип справедлив для оценки инструментов вложения капитала и сейчас. По мнению Владимира Верещака, основателя консалтинговой компании «Богатство», выгодность вложений на фондовом рынке сохраняется, если сравнивать с предложениями кредитных организаций «не год к году, а в среднем за 3–5 лет и более».

В текущих условиях Юлия Мельникова, аналитик УК «Альфа-Капитал», называет наименее токсичными для российских инвесторов акции и облигации отечественных эмитентов. «Для розничных инвесторов доступны различные инструменты инвестирования, которые позволяют снизить риски — управляемые стратегии и фонды», — отмечает она.

По мнению Кристины Агаджановой, в текущей ситуации есть смысл держать большую долю свободных средств в портфеле, чтобы переждать волатильность. Также она обращает внимание, что в настоящий момент инвесторам стоит распределять свои средства не только по разным активам, но и по разным брокерам. Выбрать надежных профучастников для диверсификации инвестиционного капитала можно с помощью сервиса по подбору брокера Банки.ру.

Инвестиции в облигации

На рынке долговых бумаг интерес инвесторов, скорее всего, сместится от самых надежных облигаций федерального займа (ОФЗ) к корпоративным облигациям, в которых доходность выше.

«По состоянию на начало июня, ОФЗ предлагают доходность на уровне 9,5–10,1% годовых по выпускам со сроком обращения 1,5–6 месяцев, 9,2–9,3% годовых на срок 1–2 года и в районе 9% годовых при вложении на срок от 3 до 19 лет. При сохранении долгосрочных трендов к снижению доходности на рублевом облигационном рынке наиболее интересными могут быть покупки ОФЗ с более длинными сроками обращения», — говорит Александр Ермак, главный аналитик долговых рынков БК «Регион».

Он приводит в пример доходность вложений в ОФЗ со сроком обращения от 3 до 9 лет. За 2,5 года инвестор сможет получить по ним в пределах 9,6–12,3% годовых при условии снижения доходности на рынке ОФЗ к концу 2024 года на 2% от текущих уровней. Госбонды со сроком 10–19 лет за тот же период и при тех же условиях дадут в пределах 13–16% годовых.

«Результат может быть достигнут за счет роста цен и выплаченных за этот период купонных доходов. Однако такие операции несут более высокие рыночные риски в случае, если динамика цен ОФЗ будет отличаться от предполагаемой траектории», — предупреждает Ермак.

Эксперт уточняет, что в поисках доходности инвесторам есть смысл обращать внимание и на корпоративные облигации эмитентов первого и второго эшелона, то есть речь о бумагах с наивысшим кредитным качеством и чуть пониже. Первые при краткосрочных вложениях на полгода-год могут принести 12–14% годовых. Бумаги той же категории сроком погашения 2–3 года могут обеспечить инвестору доходность 11–12%, а со сроком 4–5 лет — 11–11,5% годовых.

Корпоративные облигации во втором эшелоне еще более рискованные, но более доходные. Краткосрочные бумаги на полгода-год могут дать до 16%, бумаги на 3,5–4,5 года — 12,2–13,5% годовых, бумаги со сроком обращения до 4,5 лет принесут не более 13% годовых.

Валерий Емельянов, эксперт по фондовому рынку «БКС Мир инвестиций», считает, что в условиях, когда экономика страны переживает системный кризис, вызванный изоляцией и ограничениями, вкладывать деньги на 15 или даже 5–10 лет довольно рискованно. На взгляд эксперта, наиболее разумным на долговом рынке будет выбор надежных отечественных компаний. Это позволит зафиксировать в долговых бумагах текущие ставки. Например, облигации операторов связи (МТС, Ростелеком) с погашением через 2–3 года принесут до 11% годовых. Если добавить к ним налоговый вычет на взнос по ИИС, то может получиться до 13% годовых на руки.