Гид по семейному бюджету: «с чего начать, чтобы у вас всегда были деньги».

![]()

Многие супружеские пары даже разводятся, не достигнув единой концепции формирования бюджета. Сегодня я вам расскажу, как бюджет формирует возможности каждой семьи и с чего начать, если в вашей семьи не привыкли вести учет деньгам.

Типы семейного бюджета

В семье могут зарабатывать все члены семьи, но вот распоряжаться заработанными деньгами можно по-разному. Где-то предпочитают равноправно формировать бюджет и таким же образом его использовать. В некоторых семьях все члены семьи тратят свои доходы на свое усмотрение, не обговаривая личные расходы. Есть семьи, где один зарабатывает, а другой тратит. Важно понимать, что идеального варианта бюджетирования нет, в каждой семье может быть своя модель поведения. И у каждой из них есть свои недостатки и преимущества.

Всего выделяют три типа семейного бюджета:

1. Общий или совместный бюджет.

2. Раздельный бюджет.

3. Смешанный (долевой) бюджет.

Совместный бюджет формируется всеми трудоспособными членами семьи. Все доходы супругов складываются в общий совместный котел, из которого потом выделяются средства на все потребности семьи. Еще лет 10–15 назад такая форма финансовых взаимоотношений в семье имела особую популярность. Муж и жена приносили деньги в бюджет, складывали в единый «конверт» и потом уже брали на еду, отдых и т.д.

Такой бюджет может иметь несколько форм в зависимости от количества добытчиков и субъектов, которые распоряжаются деньгами. Например:

❇️ Оба супруга работают и формируют бюджет, оба и распоряжаются бюджетом.

❇️ Работает только один, а распоряжаются оба. Например, муж работает, а жена с ребенком находится в декрете, но при этом она распоряжается деньгами.

❇️ Один член семьи формирует бюджет, а другой распоряжается. Например, муж зарабатывает деньги, а распоряжается ими жена.

Психологи отмечают, что наиболее приемлемая форма совместного бюджета — это первая, когда оба члена семьи работают и имеют равноправные права на использование сформированного бюджета. Наиболее сложный вариант — когда один член семьи формирует бюджет, а второй его тратит.

�� Пример №1. Муж зарабатывает 50 000 рублей, жена — 25 000 рублей. Общий семейный бюджет составляет 75 000 рублей. Из них семья оплачивает коммунальные расходы, покупает еду, откладывает на путешествия — 10% в месяц от бюджета. При этом каждый член семьи может брать из бюджета на личные расходы в рамках 2 500 рублей без согласования.

�� Пример №2. Единственным кормильцем семьи является муж, его заработок составляет в месяц 60 000 рублей. Жена находится в декрете, поэтому ее доход — 0 рублей. Распоряжаются семейным бюджетом оба, поскольку деньги хранятся на общем расчетном счете.

Сейчас совместная форма ведения бюджета теряет свою актуальность. Молодые люди предпочитают самостоятельно зарабатывать средства, не отчитываясь перед второй половинкой. Эксперты отмечают, что в течение следующих 10–15 лет актуальность общего совместного бюджета утратит актуальность в обществе.

Преимущества и недостатки совместного бюджета

Преимущества:

1. Равноправие. У обоих в паре равные права и возможности.

2. Возможность сформировать подушку безопасности. Семья имеет возможность откладывать на черный день, дорогие покупки, отдых и т.д. Так формируются общие интересы.

3. Прозрачность бюджета. Супруги знают, кто и сколько зарабатывает, куда были потрачены деньги.

Недостатки:

�� Невозможность накопить деньги на собственные потребности или подарки второй половинке. Супруги не могут откладывать «для себя», поскольку все траты максимально прозрачны.

�� При неравноценных заработках супруги могут упрекать друг в друга, ограничивать в правах использования семейных денег.

�� Возникновение разногласий в случаях, когда один зарабатывает, а оба тратят.

Статистика говорит о том, что до 50% пар, ведущих семейный бюджет, испытывают периодические разногласия. Часто люди просто не могут прийти к единому мнению. Например, кто-то желает съездить в отпуск, кто-то — сделать ремонт, а кто-то — получить второе высшее образование. Реализовать одновременно все задачи невозможно.

Схожая проблема возникает в случае, если оба имеют разный уровень дохода. Часто супруг или супруга с более высоким заработком может ограничивать вторую половинку в использовании денег.

Совместный бюджет порождает ряд проблем. И связано это и с большим количеством благ, которые есть сейчас. Если раньше семья даже при наличии средств могла только купить телевизор один раз в месяц или поехать на Черное море, то сейчас выбор огромный, как и интересы супругов.

Раздельный бюджет

Раздельный бюджет сегодня становится все популярнее. Особенно он распространен в Европе и США.

Суть такого формата в том, что в семье нет «общего котла». Каждый зарабатывает столько, сколько может, и тратит соответственно. Каждый человек в паре покупает то, что считает нужным. Совместные решения могут приниматься только при крупных совместных приобретениях, например, покупки автомобиля, квартиры, мебели и т.д.

Модель удобна и показывает хорошие результаты, но только в семьях со средним и выше среднего доходом. Супруги зарабатывают достаточно для того, чтобы тратить деньги на свои нужды и удовлетворять потребности семьи. Если же семья имеет низкий уровень дохода, то ей сложно достичь единства. Каждый зарабатывает недостаточно средств, чтобы покрыть первостепенные расходы семьи и еще отложить деньги на свои нужды.

�� Пример. Муж зарабатывает 50 000 рублей, жена — 25 000 рублей. Деньги каждый тратит на свое усмотрение и личные нужды, муж копит на личный автомобиль, жена — на дорогую шубу. Еду покупают по очереди, аналогично оплачивают коммунальные платежи. Никаких обязательств перед семьей нет ни одного из членов семьи.

Это единственно возможный вариант ведения раздельного бюджета. Никто не формирует совместный капитал, не планирует общие расходы и т.п.

Преимущества и недостатки раздельного бюджета

1. У каждого появляется возможность самореализации. Например, можно направить часть денег на образование, отдых, спорт и т.д.

2. Финансовая независимость и удовлетворенность. Каждый из супругов финансово независим, самостоятельно принимает решение о тратах. Нет дополнительных обид.

1. Трудно накопить деньги на черный день. Каждый из членов семьи тратит деньги на собственные нужды, не откладывая на чрезвычайные события. Если оба любят транжирить деньги, то накопить определенный капитал вообще сложно.

2. Разногласия по поводу того, кто будет покрывать первоочередные потребности семьи. Например, кто должен покупать еду, оплачивать коммунальные платежи, приобретать мебель и т.д.

Не все семьи «потянут» такой формат формирования бюджета. Он идеален для людей со стабильным заработком, которые имеют высокий доход, работу, достигли определенного уровня. У пар с нестабильным доходом или низкой зарплатой такой бюджет может вызвать ряд проблем.

Смешанный долевой бюджет

Смешанный бюджет — это симбиоз общего и раздельного бюджета. Формат заключается в следующем: у каждого из супругов есть свой бюджет для собственных потребностей, но при этом есть и общий котел.

Общий бюджет формируется для оплаты коммунальных платежей, отпуска, ремонта и других глобальных затрат. В некоторых семьях еда и одежда покупается каждым супругом отдельно. Кто-то предпочитает расходы на еду и другие базовые потребности покрывать из общего котла, а собственные потребности компенсируются из своих заработков.

�� Пример №1. Муж зарабатывает 50 000 рублей, жена — 25 000 рублей. Каждый ежемесячно вкладывает в формирование общего котла по 30% от своего дохода. Жена — 7 500 рублей, муж — 15 000 рублей. Итого — 22 500 рублей. Из этих средств оплачивается коммуналка, приобретаются продукты, а также одежда для ребенка. Если деньги остаются, их направляют на формирование финансовой подушки. Остаток средств каждый тратит на свое усмотрение.

�� Пример №2. Муж зарабатывает 50 000 рублей, жена — 25 000 рублей. Общий котел составляет те же 22 500 рублей, но каждый вносит по 50% от данного бюджета, то есть и жена, и муж ежемесячно вкладывают по 11 250 рублей. Остаток средств каждый член семьи тратит на свое усмотрение.

Разница заключается в том, сколько каждый из супругов вносит в бюджет: в пропорциональном соотношении от уровня своего дохода или поровну с другим членом семьи.

Преимущества и недостатки смешанного бюджета

1. Есть возможность формирования и общего, и личного бюджета, когда никто не обделен, при этом вносит равноценный вклад в семейную жизнь.

2. Психологически комфортное взаимодействие между супругами, когда нет взаимных упреков и недосказанности.

3. Каждый супруг имеет возможность лично использовать свои средства без дополнительного урезания семьи.

Ключевой недостаток долевого бюджета — возникновение разногласий при разном уровне дохода, когда каждый из супругов может направить в общий котел разную сумму средств. Других явных недостатков нет.

Как посчитать свой семейный бюджет

Любой бюджет состоит из доходов и расходов.

Доходная часть

Теория семейного бюджетирования выделяет два типа доходов:

Каждый из членов семьи может официально работать и получать заработную плату. Также может быть ситуация, когда в семье работает только один человек, и тогда доходная часть бюджета состоит из единственного источника дохода. При планировании бюджета рекомендуется так и указывать:

�� Доход жены — 50 000 рублей;

�� Доход мужа — 75 000 рублей;

�� Итого = 125 000 рублей.

Но стоит помнить, что есть и общий доход семьи, который можно получать от владения бизнесом, сдачи в аренду общей квартиры, размещения средств на депозитах и т.д. Поэтому в некоторых семьях добавляется третий источник дохода — общий. И плюс в том, что такой доход позволяет каждому из супругов использовать личные финансы на свое усмотрение.

Помимо доходов, есть еще активы семьи. Активы — это те ресурсы, которыми обладает семья. Они могут быть:

�� Материальными: денежные средства на расчетных счетах, депозиты, наличные средства, валюта.

�� Нематериальными: недвижимость, ценные бумаги и т. п.

Такие активы могут быть общими или принадлежать одному из супругов, который будет использовать такой доход в личных нуждах. Может быть иная ситуация, когда квартира была приобретена совместно, тогда и деньги от сдачи ее в аренду будут считаться как общий доход.

Если брать во внимание законодательство, то существует несколько простых правил:

✦ Все личные активы, принадлежащие супругам до брака, считаются их личным имуществом, в том числе и деньги;

✦ Все активы, которые были получены в процессе брака, считаются совместно нажитым имуществом.

Хотя есть исключения из правил, например, квартира, перешедшая по наследству.

В целом, это достаточно индивидуальный вопрос, который в каждой семье решается лично.

Любовь и деньги: как делить семейный бюджет?

Что может быть прозаичнее, чем семейный бюджет? Влюбленные и даже пары с многолетним опытом отношений, которые хотят пожениться, о «круговороте» доходов и расходов в будущей семье часто думают в самую последнюю очередь. Но рано или поздно тему «про деньги» придется обсудить. Со специалистами MedAboutMe разберемся, какая из моделей ведения семейного бюджета наиболее приемлема для пары.

Как выбрать «правильную» модель ведения совместного бюджета?

Семья это любовь, доверие, нежность, забота. Можно подобрать еще много красочных эпитетов. Но паре приходится думать еще и о более приземленных вещах как накопить деньги на жилье, как дать детям достойное образование, как грамотно распределить доходы, чтобы «на все хватало». А это деньги.Финансы дело тонкое. Чтобы избежать ссор, лучше совместно выбрать наиболее приемлемую модель ведения семейного бюджета. Она должна быть комфортной и удобной для каждого. Можно выделить 4 модели ведения совместного бюджета. Границы весьма размыты, но у каждой есть характерные только ей черты.

Общий бюджет: все в семью

С общим бюджетом все просто муж и жена складывают заработанные деньги в семейную «копилку» и тратят их по мере необходимости. Такую модель, как правило, выбирают пары с детьми, которые уже давно живут вместе и строят отношения на полном доверии, не имеют взаимных претензий по поводу уровня дохода друг друга. Если выбираете именно общее ведение бюджета, будьте готовы к тому, что теперь не будет разделения доходов и трат на «твои» и «мои». Нет, теперь это именно совместная бухгалтерия, и дебет с кредитом предстоит сводить совместно.

Общий семейный бюджет объединяет. Теперь планирование будущего совместная задача. Если все траты строго обсуждаются, в паре редко возникают «материальные» ссоры. В паре, где один из супругов зарабатывает меньше или вообще пока не имеет никаких доходов, общий кошелек поможет уравнять их в правах. Таким образом, партнер не будет чувствовать себя «нахлебником» и каждый раз выступать в роли просителя, когда нужно что-то купить.

При общем ведении бюджета могут возникать серьезные разногласия по поводу спонтанных трат одного из партнеров без вынесения этого вопроса на семейный совет. Когда есть общая «копилка», очень сложно «незаметно» купить подарок супругу/супруге. Партнер, если ведет строгий учет денег, точно будет знать, в какую сумму обошелся «неожиданный» презент.

Смешанный бюджет: общие деньги и личные «заначки»

У пар, которые выбирают смешанное ведение бюджета, есть общие деньги и личная «заначка» у каждого из партнеров. Считается, что эта модель подходит семьям, в которых заработок мужа и жены не сильно различаются. Ее стоит рассмотреть и тем парам, где у одного из партнеров дорогостоящее хобби, которое другой не одобряет. Смешанный бюджет это всегда безоговорочное доверие и четкие договоренности. Предстоит решить, сколько именно денег нужно ежемесячно складывать в «копилку». Это, как правило, траты на коммунальные платежи, продукты и детей. А часть своей зарплаты супруги оставляют в своем кошельке на «карманные расходы». Все четко и понятно. В идеале при таком укладе ссоры на почве денег возникают крайне редко.

При правильном подходе к смешанному ведению бюджета общие траты будут полностью прозрачны, что избавит от лишних ссор. Каждый партнер остается материально независим у него есть деньги на личные нужды, не придется выступать в роли просителя, что многих унижает. Никаких проблем при подготовке подарка муж/жена просто берут свои деньги, не трогая общий бюджет.

В семье могут возникать разногласия из-за того, что кто-то из супругов потратил общие деньги на личные нужды.

Единоличный бюджет: все в одних руках

При единоличном ведении бюджета деньги тоже складываются в общий кошелек, но вот только им распоряжается один член семьи. Кажется, что это совсем не подходящая для любящей пары модель, но и у нее есть сторонники. И это необязательно семьи с жестким патриархальным или матриархальным укладом. Например, далеко не все хотят забивать свою голову бытом и планированием финансового благополучия проще отдать деньги супругу/супруге. И когда никого такое состояние дел не тяготит, в семье наступает идиллия.

Если один из партнеров совсем не «умеет» распоряжаться финансами, единоличное ведение бюджета поможет сохранить материальное благополучие семьи.

Есть вероятность, что «хозяин кошелька» сделает деньги удобным инструментом для манипуляций. Одному из супругов придется периодически просить деньги на личные расходы. А роль просителя может оказаться унизительной, что рано или поздно надоест и повлечет за собой серьезные разногласия.

Раздельный бюджет: каждый остается при своем

Модель раздельного бюджета предполагает, что у каждого из супругов свои деньги расходы индивидуальны, а доходы неприкосновенны. Полная финансовая независимость. Чаще раздельный бюджет у пар, которые пока не живут вместе и не завели детей. Но бывает, что и у супругов «со стажем» эта модель с успехом приживается. И далеко не всегда раздельный бюджет это недоверие друг к другу и нежелание «делиться» заработанными деньгами. Траты распределяются стихийно, крупные покупки строго пополам. К примеру, в этом месяце муж потратился на коммунальные счета, а в следующем это сделает жена. Со временем раздельный бюджет может плавно перейти в смешанный, что гораздо удобнее для супругов та же финансовая независимость, но при отсутствии споров по поводу общих трат.

Для многих людей важна финансовая независимость. Раздельное ведение семейного бюджета его дает в полной мере. В случае развода можно будет легко вспомнить кто, когда и что именно покупал «в дом». Никаких споров по поводу раздела совместно нажитого. Нет проблем с покупкой подарков для партнера.

Рано или поздно возникают разногласия по поводу трат на общий быт. Одному из супругов может казаться, что именно он тратит на семью больше, а другой только «на себя». Если кто-то из супругов временно теряет доход, паре предстоит хотя бы на время подобрать другую модель ведения семейного бюджета. А это может вызывать обиды и взаимные упреки.

Комментарий эксперта:

Анна Девятка, семейный психолог, сертифицированный гештальт-терапевт:

Для того, чтобы делить семейные доходы на личные и общие расходы, паре для начала необходимо понять, какая именно модель ведения бюджета им подходит. Все чаще встречается раздельный бюджет и оплата каждым супругом своих расходов.

В этом случае бывает так, что супруги только догадываются о размере заработка друг друга.

А если муж и жена договорились об общем семейном бюджете, существует несколько вариантов выделения денег в этот бюджет от 100 % заработка. Например, если мужчина выплачивает алименты детям от первого брака, эти расходы часто попадают в раздел «личных расходов».

В обоих случаях деньги — это средство оплаты ценностей каждого из супругов. Поэтому важно договориться, какие ценности у супругов общие. Например, обсудить важность повышения профессиональной квалификации жены или например, приобретение новой профессии или посещение группы в гештальт-подходе мужем. После того как согласованы ценности, обозначается сумма, доступная для их оплаты. И здесь возникает проблема: поиск компромисса, очередность удовлетворения потребностей, личных и общих. Все это непросто и требует включенного диалога. Важно говорить о своих потребностях и мужу, и жене. Иначе есть риск разрушить отношения.

Как перестать ругаться в семье из-за денег? Завести раздельный бюджет. Рассказываем, как это делается

Не совсем, потому что общие траты в семье все равно есть. Главное — что при раздельном бюджете у каждого из партнеров есть свои доходы и расходы, которые он самостоятельно контролирует. На общие нужды — покупку продуктов, коммунальные платежи или что-то еще — пара скидывается (это может быть фиксированная ежемесячная сумма) или договаривается, кто за что платит. Все крупные траты — вроде ипотеки или оплаты обучения — обсуждаются отдельно. Партнеры даже могут брать деньги друг у друга в долг.

А такая схема не навредит семейным отношениям?

Наоборот. Деньги — в принципе сложная для обсуждения тема. Судя по исследованию Американской национальной ассоциации профессиональных бухгалтеров, больше четверти ссор между мужчинами и женщинами в США случаются из-за денег. Статистика «Левада-центра» за 2016 год показывает, что россияне тоже часто ругаются друг с другом из-за нехватки средств в семье — такую причину назвали 37% опрошенных. Почти половина из них сказали, что ссорятся именно из-за того, кому в семье решать — куда и как тратить деньги. Если вы договоритесь о планировании семейного бюджета, это поможет избавиться от конфликтов.

Раздельный бюджет часто ассоциируют с недостатком доверия между партнерами. На деле это может говорить о большем доверии и уважении в паре. Кимберли Ховард, советник по домашним партнерствам и глава консалтинговой компании KJH Financial Services, считает, что раздельный бюджет помогает партнерам улучшить семейный климат и обрести уверенность в своих силах. По ее мнению, собственное имущество дает каждому из партнеров ощущение большей самостоятельности. Психологи подчеркивают, что финансовая зависимость одного партнера от другого — это фактор риска в семье, который делает отношения неравноправными (и, например, может мешать их разорвать, если хочется).

А что если в семье один человек зарабатывает больше другого?

Ничего страшного. Главное, чтобы ваших совместных вложений хватало на нужды, которые вы оба договорились считать общими. Если у партнеров разный доход (а чаще всего так и бывает), то общие расходы целесообразнее тоже делить не поровну, а исходя из разницы в ваших зарплатах. Например, если вы договорились, что каждый выделяет ежемесячную сумму на общие нужды, то это может быть равный процент от ваших зарплат.

Это помогает экономить деньги?

В целом — да. Как показывает исследование «РосИндекса», регулярный учет своих доходов и расходов ведут только 29% российских семей — при том, что любое планирование семейного бюджета позволяет видеть, куда уходят деньги и разумнее их тратить. Если вы хотите на что-то накопить, то контроль над собственными средствами при раздельном бюджете дает вам полную свободу — вы будете точно понимать, сколько у вас каждый месяц остается личных денег и самостоятельно решать, как их распределять. Например, можно завести счет для собственных сбережений и откладывать на него, сколько захочется.

Кроме того, это еще и шаг к более эффективному долгосрочному планированию в семье: если вы договоритесь, то можете также завести счет для общих накоплений, куда опять же будете вносить равный процент от зарплаты каждого. Как пишет основательница блога о финансах Couple Money Элль Мартинез, их с мужем пропорциональный вклад в текущие и будущие расходы позволил им быстро отложить значительную сумму — своего рода «подушку безопасности» для семейного бюджета.

А какие-то минусы есть?

Возможно, придется забыть о спонтанных общих тратах. Раздельный бюджет подразумевает, что в семье никто не говорит другому, как ему тратить личные деньги — поэтому один партнер может что-то откладывать, а второй — тратить все полностью. Разный подход к сбережениям может оказаться помехой, если вы, например, вдруг увидите отличное предложение о продаже машины (которую вы обдумывали купить) или захотите спонтанно слетать в Европу на выходные. Вполне может оказаться, что у вас есть на это деньги, а у партнера — нет.

Есть и еще один нюанс. Допустим, у вас полностью раздельный бюджет — вы договорились, что кажый самостоятельно платит за свою часть семейных трат (например, один партнер выплачивает кредит, а другой покупает продукты). В такой ситуации может оказаться, что кто-то забывает или ленится оплачивать счета. Так что для большей ясности на общие нужды лучше все-таки «скидываться»; к тому же, как подчеркивает специалист по экономике семьи исследовательского университета Небраски-Линкольна Кэти Прочаска-Кью, это дает партнерам как ощущение финансовой независимости, так и общности.

Как вести раздельный бюджет? С чего начать?

Попробуйте начать с так называемой системы «трех котлов». Один из «котлов» — это заранее обговоренная ежемесячная сумма или общий банковский счет. Он потребуется для расходов, которые вы договоритесь оплачивать совместно. Внесите туда все ключевые семейные траты: например, ипотеку, еду, коммунальные услуги, лечение. Все должно быть прозрачно: вы оба должны понимать, сколько денег вам потребуется в месяц и как они расходуются. Например, туристические поездки лучше не делить — если вы любите лежать на пляже с книжкой, а ваш партнер — заниматься дайвингом или серфингом, разница в стоимости увлечений может вызвать споры. Остальные два «котла» — это личные счета каждого из вас для оставшихся собственных средств.

А как делить бюджет, если есть дети?

Точно так же, как и в случае, если их нет. К расходам на одежду, образование и развлечения ребенка стоит относиться ровно так же, как и к любому другому общему семейному расходу.

Как быть с кредитными картами? Нужно ли делить долги?

Нет, делить долги не нужно. Но финансовая прозрачность важна — потому что от нее зависит ваше совместное благополучие. Если один из партнеров будет недобросовестно вносить платежи на кредитку, впоследствии это может понизить ваш общий кредитный рейтинг — например, если вы захотите взять ипотечный кредит. Перед тем как утвердить его, банк всегда проверяет кредитную историю каждого из созаемщиков.

Есть какие-то приложения для ведения раздельного бюджета?

Подойдет любое мобильное приложение для контроля доходов и расходов. Например, рейтинг «Роскачества» среди приложений для учета личных финансов возглавили Debit & Credit для iOS и Wallet для Android. Debit & Credit позволяет не только управлять категориями трат, но и объединять их в группы, переводить деньги между счетами и вести совместный учет финансов. Wallet же помогает записывать расходы и доходы, редактировать категории бюджета, контролировать собственные долги и дублировать транзакции, прикрепляя к ним фотографии.

Кроме этого, есть приложение Toshl Finance, которое The New York Times назвала одним из лучших в вопросе контроля личных финансов — в том числе за то, что оно позволяет не только планировать бюджет и контролировать денежные потоки, но и настроить семейный доступ.

Анна Родина

«Медуза» благодарит психолога Адриану Имж за помощь в подготовке материала

Что такое семейный бюджет и как его вести?

Какими бывают денежные отношения в паре, как разговаривать о деньгах и ставить совместные финансовые цели.

Иллюстрация: Оля Ежак для Skillbox Media

Часто люди, объединяясь в пару, не обсуждают финансовые вопросы и стараются избегать их как можно дольше. Однако деньги — это важный атрибут совместной жизни, который запросто может стать камнем преткновения, поэтому обсуждение совместного бюджета лучше не откладывать.

Из статьи узнаете:

- что такое совместный бюджет;

- какие бывают денежные отношения в паре;

- как надо и как не надо разговаривать о деньгах;

- как вести семейный бюджет, если вы только начали жить вместе;

- как ставить семейные цели на будущее.

Что такое семейный или совместный бюджет

Семейный (совместный) бюджет — это учёт денег, заработанных всеми участниками отношений, а также планирование расходов и накоплений.

Ведение бюджета помогает достигать поставленных целей, сохранять доверительные отношения, строить планы на будущее, быть готовыми к экстренным финансовым ситуациям (лечение, потеря работы, поломка техники).

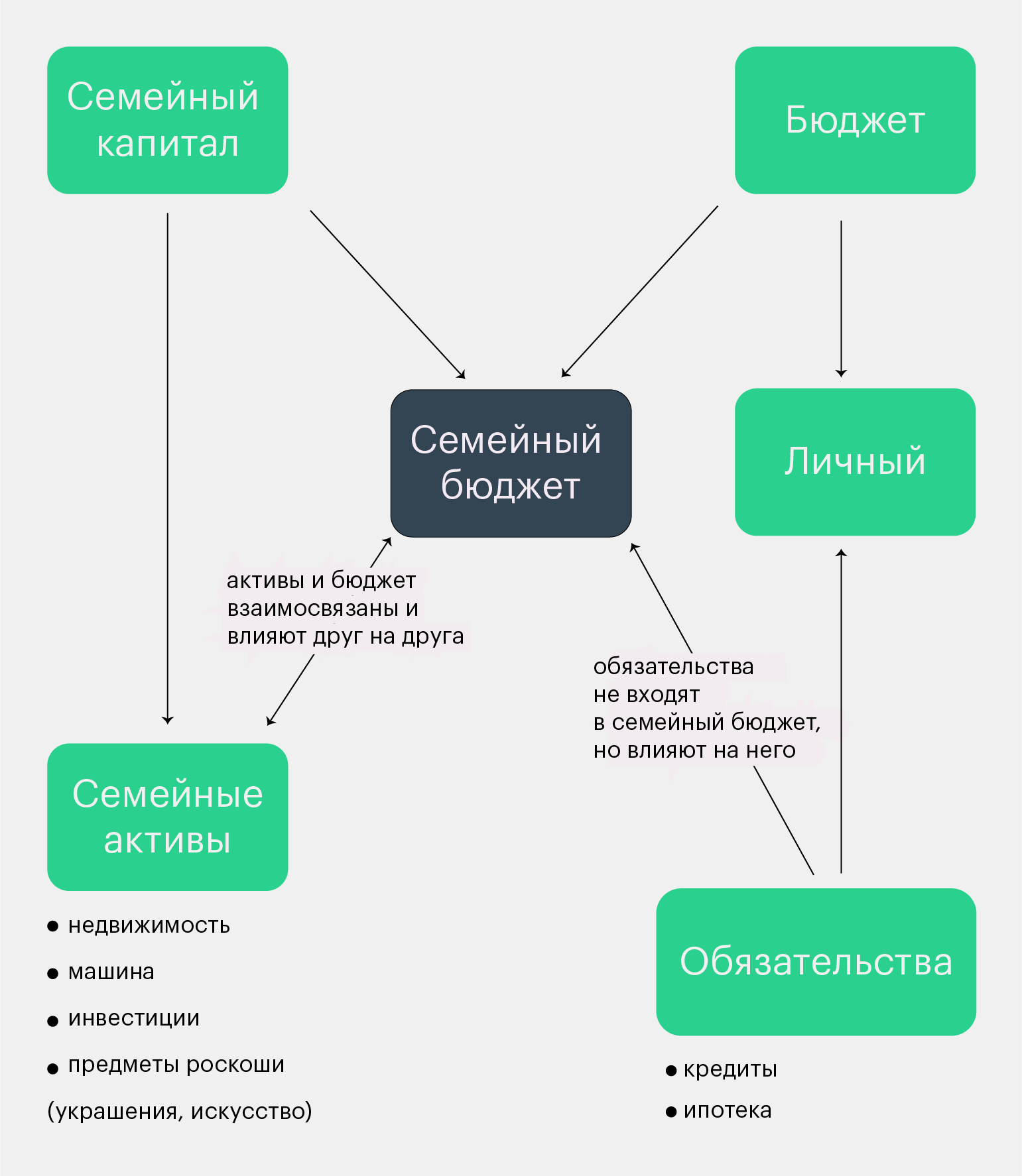

Чтобы лучше понять, как составить семейный бюджет, важно знать, из чего он состоит и что на него влияет. Семейный бюджет — это часть семейного капитала. Кроме бюджета, в капитал входят ещё и активы — это то, что может принести доход. Например, недвижимость, автомобиль, инвестиции, ювелирные украшения, вклады под проценты.

Бюджет и активы взаимосвязаны и влияют друг на друга:

- Активы могут приносить существенную часть дохода: квартиру можно сдать в аренду, а на машине можно работать в такси или курьером.

- С помощью правильного планирования бюджета можно пополнять активы (покупать акции или копить на дом).

Внимательно стоит отнестись к недвижимости и машине, за которые вы выплачиваете кредит. Если выплата по кредиту равна или больше сумме дохода с них, то это нельзя считать активом.

Кроме того, на семейный бюджет влияют совместные обязательства (ипотека), личный бюджет каждого участника пары и личные обязательства (выплата кредита за смартфон или алименты).

Чтобы правильно проанализировать доходы и расходы и составить совместный бюджет, важно учитывать все элементы этой системы.

Типы финансовых отношений в паре

Люди по-разному выстраивают денежные отношения. И самый лучший — тот, о котором договорились участники пары. Но обычно эксперты всё же выделяют четыре типа финансовых сценариев.

«Кормилец» — ситуация, когда один партнёр обеспечивает основные (или все) финансовые нужды в паре (или семье). К этому типу можно отнести сценарии, когда работает только один партнёр или когда один участник пары зарабатывает значительно больше второго.

Эта модель имеет право на существование (особенно часто она возникает, когда женщина уходит в декрет). Главное здесь — чтобы всем было комфортно.

«Кормильцу» стоит помнить, что его положение не даёт ему права манипулировать партнёром. А тому участнику пары, который зарабатывает меньше или не работает, — что его голос и мнение имеют такой же вес, как и у финансово более успешного партнёра.

«В одну кормушку» — оба участника складывают все заработанные деньги на общий счёт и пользуются средствами независимо от пропорции вложений.

«Пополам» — ситуация, когда каждый сбрасывает в «общий котёл» половину своего дохода, а оставшимися деньгами распоряжается так, как считает нужным.

«Долевое участие» — сценарий, при котором пара решает, кто какую часть дохода вкладывает в семейный бюджет и за что отвечает в расходах. Например, муж оплачивает квартиру, кредиты, поездки, жена отвечает за покупку еды и кружки детей.

Как разговаривать о деньгах

Ведение семейного бюджета начинается не с планирования, а с разговора. Перед тем как обсуждать эту тему, ответьте для себя на несколько вопросов (и попросите сделать то же самое партнёра).

- Какие у вашей пары денежные отношения сейчас?

- Устраивают ли они вас? Если нет, то почему?

- Есть ли у вас разногласия на почве денег? Если да, то в чём они проявляются?

- Обсуждали ли вы раньше вопрос денежных отношений? Если нет — что останавливало?

- Какое чувство вы испытываете при мысли об обсуждении финансового вопроса?

Как надо разговаривать

Когда каждый из вас по отдельности достиг ясности в своих представлениях о ведении семейного бюджета, попробуйте высказать и обсудить свои точки зрения.

- Проясните свою позицию и потребности. Поговорите с партнёром о том, чем для вас являются деньги и какое место они занимают в жизни, какой уровень достатка вы хотите иметь сейчас и в будущем.

- Поговорите о позиции партнёра. Внимательно выслушайте и уточните то, что непонятно. Подумайте, насколько совпадают ваши взгляды в финансовых вопросах.

- Обсудите комфортный сценарий денежных отношений. Причём важно обсудить модель, которую вы видите сейчас и к которой стремитесь. И помните, что финансовые отношения со временем могут меняться. Это нормально. Главное здесь — быть честным с партнёром.

- Тренируйте эмоциональный интеллект. В момент обсуждения могут всплыть обиды и разногласия. Это то, с чем можно и нужно работать, если вы нацелены строить отношения друг с другом и формировать общие планы. Следите за теми чувствами, которые испытываете. Разговоры про деньги требуют сдержанности и рациональности. Если вы понимаете, что вас или вашего партнёра захлёстывают эмоции, лучше поговорить позже и отрефлексировать возникшие ощущения. Воспользуйтесь Я-позицией и подумайте, с чем связаны ваши чувства.

- Работайте стревожностью. В финансовых вопросах всегда есть вещи, которые волнуют. Обсуждайте триггеры с партнёром и вместе приходите к решению.

Как делать не надо

Не скрывайте доходы от партнёра. Обманывать и не договаривать в отношениях нельзя. Честность — залог успешных и доверительных отношений, и она должна быть во всём, в том числе и в финансовой сфере.

Константин Клейн

«Если вы скрываете деньги, а потом это обнаруживается, возможен скандал на тему того, что вы не доверяете партнёру и не цените его. Потому что деньги — это про безопасность. Если вы ведёте совместный быт и обнаруживается тайный источник расходов (или тайные доходы, которые не улучшают благосостояние пары/семьи), то совершенно естественно, что это создаст у партнёра ощущение тревоги и бесконтрольности ситуации.

Поэтому деньги — это только территория прозрачности. Схема может быть такой:

- Мы про деньги говорим открыто и ничего не скрываем. Все всё знают.

- У каждого из нас есть карманные деньги и никто за их траты не отчитывается. Каждый из нас знает про эти деньги у партнёра, но не интересуется ими.

- Каждый из нас кладёт одинаковый процент со своей зарплаты на общий счёт (лучше — именно процент, а не фиксированную сумму, потому что доход может варьироваться). Эти деньги общие. Партнёры берут оттуда столько, сколько нужно. Они подотчётные, мы говорим, на что их потратили».

Не уходите от обсуждения финансового вопроса. Всегда идите на диалог. Проблемы случаются и нужно уметь их решать — принимать конструктивную критику, аргументировать свою позицию, не переходить на личности.

Следуйте договорённостям. Если у вас общий бюджет и вы определили цели, устраивающие обоих, и наметили план, который поможет сэкономить и накопить, то придерживайтесь этого плана. Не стоит втайне от партнёра делать по своему.

Не манипулируйте. Если вы зарабатываете больше, это не значит, что вы можете упрекать и принижать партнёра, который зарабатывает меньше или на данный момент не работает. Он имеет полное право принимать участие в планировании семейного бюджета.

Как вести бюджет, когда только съехались

После того как вы обсудили взгляды на финансы и выбрали комфортную для обоих финансовую модель, можно приступать к расчётам.

- Поймите, какой у вас получился бюджет за вычетом совместных и личных обязательств и личных бюджетов каждого.

- Обсудите регулярные совместные траты — аренду квартиры, квартплату, покупку еды. Это всё ляжет на общий бюджет? Или вы разделите эти зоны ответственности и заберёте траты в личные бюджеты?

- Обсудите сверхтраты — походы в рестораны, на мероприятия, оплату лечения, ремонт. Удобнее всего это делать в таблице с расходами по основным категориям. Возможно, вам будет комфортнее завести два совместных бюджета: один — на регулярные траты, другой — на развлечения или что-то срочное.

Анна Деньгина

«Помните о будущем. Если вы нацелены на серьёзные долгосрочные отношения, то думайте об общих целях и будьте к ним финансово готовы. Основная ошибка молодых пар заключается в том, что они не думают о накоплениях и планах на будущее. Обычно этап совместной жизни выпадает на период, когда партнёры строят карьеру и увеличивают доходы. С ростом доходов растут и расходы. Важно осознавать своё финансовое поведение и не уходить в чрезмерное потребление».

Как ставить совместные цели и копить деньги

- Конкретизируйте свои цели. Если ваша цель звучит как «хотим, чтобы хватало на всё» — это неправильная постановка цели. Это слишком абстрактное понятие, которое ни к чему не приведёт.

- Подумайте, какой жизни вам хотелось бы через год, три, пять лет. Какие самые главные задачи вы хотели бы решить за этот период? Возможно, это будет покупка недвижимости или переезд в другую страну.

- Загляните в более долгосрочную перспективу. Например, вам понадобятся деньги на обучение ребёнка или себе на пенсию.

Все эти долгосрочные и краткосрочные цели нужно оцифровать, то есть выписать на бумагу или в электронный документ — так будет наглядно видно, куда движется ваша семья.

Из таблицы мы видим, что для достижения всех поставленных целей нам потребуется откладывать 149 171 рубль в месяц. Дальше ваша задача — определить, насколько эта сумма подъёмна для вашего бюджета и как увеличить доходы или оптимизировать расходы, чтобы прийти к этой цели.

Рассматривайте результаты с семьёй. О финансах важно говорить не только на этапе обсуждения уровня дохода и целей, а постоянно. Заведите традицию вместе с партнёром раз в месяц обсуждать финансовые планы на месяц и анализировать достижение целей. Помогайте друг другу, если возникают сложности. Денежные отношения на этом этапе не сильно отличаются от того периода, когда пара только съехалась. Возрастает лишь степень ответственности и обязательств друг перед другом.

Если вы на первом этапе сумели построить прозрачную систему учёта ваших общих финансов, то в планировании семейных целей серьёзных проблем не возникнет.