Как открыть брокерский счет на ребенка

15 октября 2021

Если родители хотят научить своих детей инвестировать на практике или, скажем, подарить им акцию Apple вместо айфона на день рождения, у них есть два варианта: дать им возможность покупать ценные бумаги на одном из своих счетов или открыть счет на имя ребенка. Рассказываем, кто из крупнейших брокеров позволяет завести детский счет и на каких условиях.

Самостоятельно совершать сделки, в том числе и по брокерскому счету, дети могут только с 14 лет. Но для этого брокеру нужно получить письменное согласие родителей, усыновителей или опекунов (часть 1 статьи 26 Гражданского кодекса РФ). До 14 лет проводить операции по счету могут только законные представители ребенка, при этом на каждую сделку требуется еще и согласие органов опеки (статьи 28 и 37 ГК РФ). Это очень усложняет процесс.

Тут нужно учитывать, что брокеры имеют право открывать детские счета, но не обязаны это делать. К тому же они могут прописывать свои дополнительные условия. Мы опросили топ-7 брокеров по количеству активных клиентов (по данным на конец августа 2021 года), можно ли у них открыть счет на имя несовершеннолетнего ребенка в возрасте 14—18 лет, и только два из них ответили, что да.

1. Альфа-банк

Открыть счет клиенту в возрасте от 14 до 18 лет можно с разрешения родителей и органов опеки. Для этого нужны следующие документы:

- согласие каждого из родителей (попечителей) по форме банка;

- копия паспортов родителей (попечителей);

- разрешение органов опеки и попечительства на открытие несовершеннолетним брокерского счета в банке и проведение по нему операций купли-продажи ценных бумаг, а также других операций, предусмотренных регламентом;

- или документ об эмансипации. Если несовершеннолетний имеет документ об эмансипации, то согласие родителей (попечителей) и разрешение органов опеки и попечительства не требуется.

Какие операции доступны и какие есть ограничения

Все операции по брокерскому счету могут проходить только с письменного согласия обоих родителей и органов опеки и попечительства: операции по зачислению денежных средств на брокерский счет и ценных бумаг на депозитарный счет и, соответственно, вывод денежных средств и ценных бумаг.

Но возможно разовое оформление «генерального согласия» со стороны законных представителей и органов опеки на многократное совершение сделок в будущем. В таком случае ребенок сможет самостоятельно распоряжаться своим счетом.

Сколько стоит

Счета, открытые на имя ребенка, обслуживаются по тем же тарифам, что и обычные.

2. Финам

Какие нужны документы

Для открытия счета необходимы:

- паспорт ребенка,

- паспорт родителя/родителей,

- свидетельство о рождении,

- согласие родителей, которое оформляется в офисе.

Какие операции доступны и какие есть ограничения

На счете будут доступны все предоставляемые операции и вывод денег со счета.

Пополнить счет можно с помощью сервиса в «Личном кабинете» клиента (первое пополнение без комиссии) или по банковским реквизитам со счетов в любом банке, например, через интернет-банк. Допускается пополнение счета в рублях родителями или другими физлицами, если это не ИИС.

Для вывода средств достаточно одного первоначального согласия, которое подписывают родители несовершеннолетнего при открытии счета.

При оформлении полного комплекта документов ограничений нет, за исключением того, что счет несовершеннолетнему можно открыть лишь в офисе. Дистанционное открытие доступно только совершеннолетним гражданам.

Сколько стоит

Счета несовершеннолетних инвесторов обслуживаются по тем же тарифам, что и счета совершеннолетних клиентов.

Что еще почитать:

Последние новости

Получайте самое свежее в Telegram

Здесь вы найдете советы, как экономить, копить и правильно инвестировать.

Читайте аналитику в Telegram

Следите за новостями в нашем аналитическом ТГ-канале.

Смотрите видео

Мы регулярно снимаем обучающие ролики и вебинары для инвесторов на YouTube.

ВКонтакте

Рассказываем про инвестиции, показываем портфели, расшифровываем аналитику.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Детский

инвестиционный

портфель

Мы все стремимся создать благополучие своим детям: обеспечить достойный

уровень медицинских услуг, качественное образование, современное жилье

и интересный отдых. Инвестируя сегодня на имя ребенка, Вы не только

защищаете сбережения от инфляции, но и создаете возможность

для получения дополнительного дохода.

В странах, где традиции инвестирования существуют уже достаточно давно, принято

приобретать ценные бумаги на имя детей, в том числе в качестве подарков на

праздничные даты. Достигнув совершеннолетия, ребенок сможет распорядиться

накопленным активом по своему усмотрению: оплатить учебу, приобрести

недвижимость, вложить в бизнес или продолжать инвестировать самостоятельно.

Как происходит

инвестирование

Накопление

на будущее

ребенка

Рассчитайте, сколько вы должны накопить на будущее своего ребенка

Образование и покупка квартиры

Самые распространенные цели накоплений на будущее детей *

россиян считают

необходимым откладывать

деньги на будущее детей*

в среднем родители

готовы формировать

накопления*

250 000 —

500 000 ₽

планируемая сумма

накоплений на высшее

образование детей*

ребенок может сам управлять

портфелем ценных бумаг при

согласии родителей

* исследование «Сбербанк страхование жизни»

Условия инвестирования

Преимущества инвестирования

- Активы, находящиеся на брокерском счете ребенка, являются исключительно его собственностью. Использование средств до достижения ребенком 18-летнего возраста возможно только с разрешения органов опеки и попечительства

- С 14 лет ребенок может самостоятельно управлять портфелем ценных бумаг, при наличии согласия со стороны родителей

- С 18-и лет активы переходят в безоговорочное право владения ребенка

Список документов

для оформления

портфеля

Свидетельство о рождении ребенка

Паспорт родителя или опекуна

Паспорт ребенка

Начиная с 14 лет

Форма 8

В случае, если адрес регистрации отличается от адреса регистрации представителя

Свидетельство органов опеки и попечительства о законном представлении интересов малолетнего

Необходим в случае опекунства

Поручения на покупку бумаг для детского портфеля подаются через торговую систему QUIK. Если не хотите разбираться с QUIKом, подайте поручение по телефону и наши специалисты сделают все за вас.

Документы

Презентация продукта «Детский инвестиционный портфель»

Выписка из реестра профессиональных участников рынка ценных бумаг

Свидетельство №018 о членстве в саморегулируемой организации в сфере финансовых рынков в отношении профессиональной деятельности специализированного депозитария пенсионных фондов

Популярные вопросы

Можно ли пополнять «портфель»?

Родители или опекуны открывают брокерский счет на имя ребенка и в любой момент имеют возможность добавлять деньги к имеющемуся вкладу, но никто не наделен правом изымать инвестируемые средства без разрешения органов опеки. В идеале пополнять портфель нужно регулярно. Сумма при этом может быть 10-15% от ежемесячного дохода семьи. Этого будет вполне достаточно, чтобы к 18 годам у ребенка накопился солидный капитал.

Могут ли родители забрать деньги досрочно?

Для вывода средств нужны основания. Сделать это можно только с разрешения органов опеки, так как это уже имущество ребенка.

А когда ребенок сможет управлять своим инвестиционным портфелем?

Доступ к средствам, то есть возможность забрать их и потратить по своему усмотрению, ребенок получает только по достижении 18 лет. Однако с 14 лет по закону он имеет право подписывать финансовые документы, а значит, может управлять своим инвестиционным портфелем. Это прекрасная возможность приобрести бесценный опыт. Многие дети сегодня активно пользуются интернетом и могут легко освоить специальные программы, которые позволяют осуществлять продажу и покупку ценных бумаг. Когда ребенок имеет дело со своими, настоящими, а не виртуальными деньгами, то он относится к ним ответственно. Начинает изучать аналитику, отслеживает рыночные тренды. То есть программа не только позволяет обеспечить благополучное будущее детям, но и дает им возможность на практике постигать азы финансовых взаимоотношений, а значит, помогает уверенно войти во взрослую жизнь.

К какому тарифу я буду подключен, открывая детский инвестиционный портфель?

Брокерский счет ребенка может обслуживаться по тарифу “Детский портфель”. Открытие и ведение брокерского и депозитарного счета — бесплатно, а депозитарная комиссия при совершении сделок покупки/продажи ценных бумаг не взимается. Единая ставка брокерской комиссии — 0,1% от суммы сделки на основном рынке Московской Биржи. Тариф доступен только для физических лиц в возрасте до восемнадцати лет. Тариф заканчивает свое действие по достижению 18 лет, на следующий рабочий день Клиент переводится на Тариф «ДОХОДЪ — СтандартЪ», обслуживание по счету приостанавливается. После прохождение процедуры обновления анкетных данных, смены паролей доступа к ИТС QUIK/webQUIK, смены данных для входа в личный кабинет — обслуживание Клиента возобновляется.

Могут ли родители менять состав портфеля, продавая имеющиеся там бумаги и покупая новые?

Вы будете иметь возможность только докупать ценные бумаги на внесенные средства. Продавать имеющиеся на счете активы вы сможете с разрешения органов опеки.

Какие инструменты доступны для приобретения в рамках детского инвестиционного портфеля? Есть ли возможность покупать производные финансовые инструменты?

На внесенные средства вы сможете приобретать акции, облигации и паи инвестиционных фондов. Для формирования портфеля мы предлагаем широкий спектр современных инвестиционных инструментов, которые доступны для неквалифицированных инвесторов: Паи биржевых фондов (БПИФ), в т.ч. фондов под управлением УК «ДОХОДЪ»; Высоконадежные акции и облигации, за исключением иностранных ценных бумаг; ETF фонды. Обращаем ваше внимание, что ребенок, на имя которого открыт счет, до достижения им 18-и лет не сможет пройти тестирование для получения доступа к инвестиционным инструментам, для которых оно требуется. Представитель ребенка (родитель) не вправе проходить тестирование от имени ребенка. Именно поэтому ребенок по умолчанию определяется как неквалифицированный инвестор и имеет доступ только к соответствующим инструментам.

Инвестирование в будущее: брокерский счет для ребенка

Все мы часто задумываемся о будущем, что-то планируем, копим. На определенном этапе жизни возникает вопрос о будущем своего ребенка. Чем он будет заниматься после школы? Где будет жить? Где учиться? Решать эти вопросы проще, когда есть накопления, специально созданные для таких задач.

Да, когда у вас большой доход, который позволяет не волноваться о будущем детей, это хорошо. Но не факт, что так будет всегда, никто не защищен от непредвиденных обстоятельств. Поэтому для гарантии если не светлого будущего ребенка, то хотя бы стартовой площадки во взрослую жизнь, есть смысл завести инвестиционный портфель для ребенка. В целом, накопить можно и с помощью вклада, но, как показывает история, на фондовом рынке доходность больше.

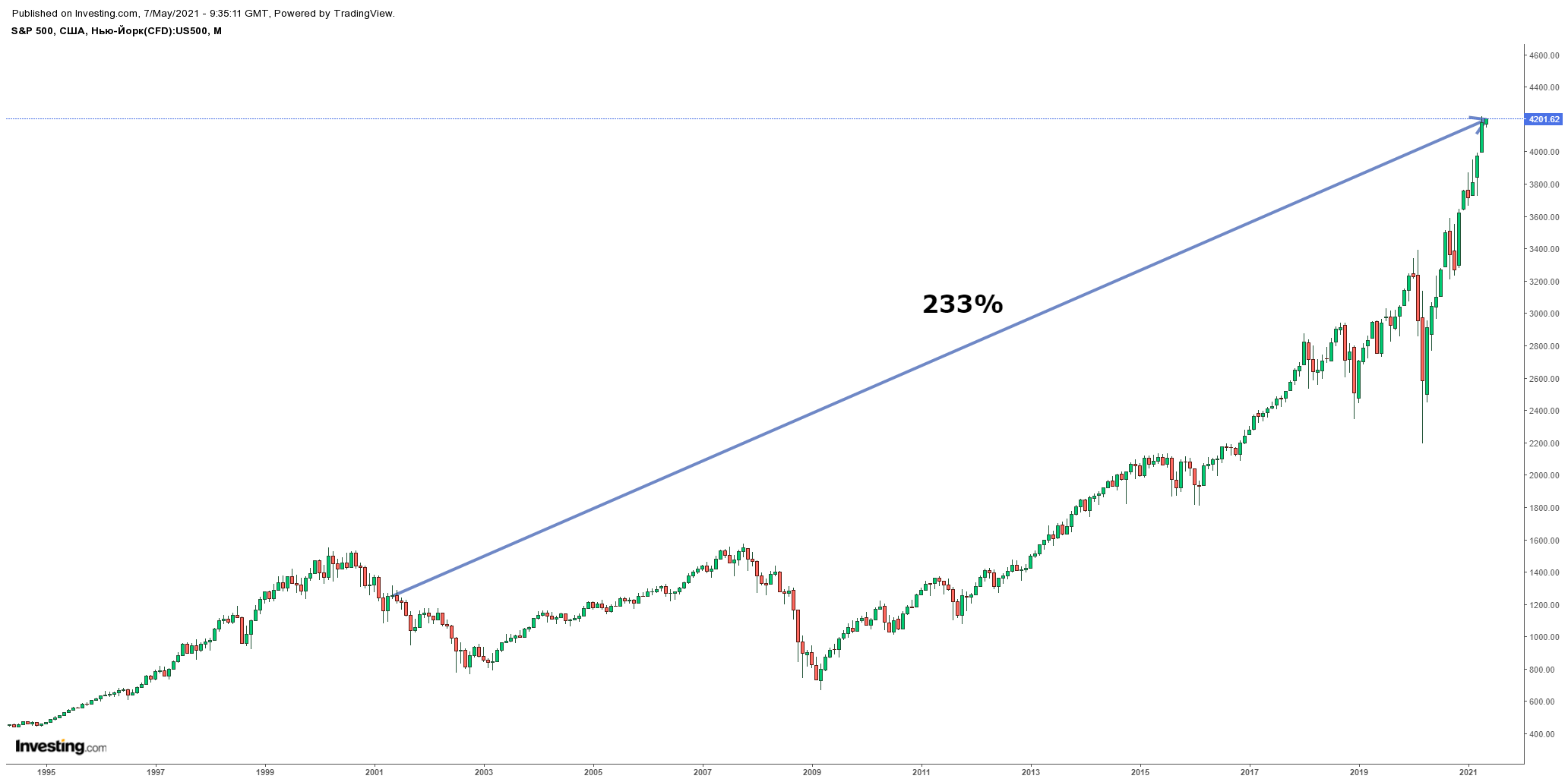

Среднегодовая доходность индекса S&P 500 за 20 лет составила 13,12% в долларах. Индекс можно рассматривать как экспозицию на американскую экономику в целом.

В свою очередь среднегодовая доходность индекса Московской биржи, куда входят крупнейшие компании России, составила 32,5%. Важно уточнить, что это доходность в рублях. А как мы знаем, у нашей валюты есть вредная привычка постоянно девальвироваться.

Индекс РТС — это долларовый аналог индекса Мосбиржи. Его среднегодовая доходность за 20 лет составила 21,9%.

Фактически, за 20 лет доходность российского фондового рынка оказалось больше, чем американского. Но если посмотреть на графики, видно, что отечественный рынок в долларовом выражении намного волатильнее и прибыль сильно зависит от точки входа.

Если рассматривать доходность за другие сроки, то американский рынок впереди.

Доходность за 5 лет

Доходность за 10 лет

Доходность за 15 лет

Доходность за 20 лет

S&P 500

РТС

На чье имя открывать счет?

Для того, чтобы инвестировать на фондовом рынке, необходимо открыть брокерский счет или ИИС. И тут возникает вопрос: на чье имя оформлять счет? На себя или на ребенка? Давайте рассмотрим оба варианта.

Открытие счета на имя ребенка

Зачем это необходимо? С юридической точки зрения, все активы на счете будут принадлежать непосредственно ребенку, и претендовать на них никто не может. Они также не будут участвовать в разделе при бракоразводном процессе. Также инвестиционный счет необходимо открыть в случае, если ребенок получил наследство в виде ценных бумаг.

С точки зрения воспитания ребенка, инвестиционный счет поможет развить чувство ответственности и навыки управления финансами.

Если обучать ребенка основам финансовой грамотности с ранних лет, то рано или поздно возникнет вопрос о его самостоятельной торговле/инвестировании. Вот, что стоит учесть, если хотите открыть ребенку брокерский счет:

До 14 лет. В теории открыть счет и торговать можно, но для совершения каждой сделки понадобится разрешение органов опеки.

От 14 до 18 лет. Ребенок уже может открыть счет с письменным согласием родителей и начать торговать.

После 18 лет уже можно самостоятельно открывать счет и спокойно торговать.

На практике не так много брокеров готовы открывать счет на имя ребенка. Я нашел несколько компаний, позволяющих это сделать:

1. «Финам»

Брокер позволяет открыть счет на ребенка с 14 лет. Для этого необходимо приехать в офис компании со свидетельством о рождении и написать разрешение на самостоятельное проведение сделок. После этого ребенок может сам торговать на фондовом рынке. Причем можно открыть как брокерский счет, так и ИИС. С помощью ИИС, оформленного на ребенка, родители не смогут увеличить размер собственного вычета. Но зато можно воспользоваться освобождением от уплаты налога по типу ИИС типа «Б».

2. «Фридом Финанс»/ Nettrader

Брокер Nettrader объединился с «Фридом Финанс» и теперь это одна организация, которая позволяет открывать счет на имя ребенка по достижению им 14 лет. Открытие может проходить и дистанционно, для этого потребуется паспорт родителя, письменное разрешение на совершение сделок и свидетельство о рождении.

3. «Актив»

Брокер от УК «Доход». У данной компаний, пожалуй, самый интересный продукт по нашей сегодняшней теме — «Детский инвестиционный портфель». Позволяет открыть счет на имя ребенка с момента получения свидетельства о рождении. До достижения 14 лет, все операции по счету проводят родители или законные представители. После 14 лет ребенок может самостоятельно проводить сделки. Важная особенность данного продукта — денежные средства можно снять со счета только по достижению ребенком 18 лет. До этого момента снять деньги возможно только с разрешением органа опеки. Для этого нужно доказать, что средства пойдут на нужды ребенка. Минимальные первичный взнос — 10 тыс. рублей, пополнения возможны от 1 тыс. рублей. Для инвестирования доступны ценные бумаги на Московской бирже и ПИФы компании «Доход».

Открытие счета на имя родителей

В этом случае процесс инвестирования значительно упрощается. Если у вас уже есть брокерский счет, лучше открыть второй или сделать субсчет. Так будет проще отделять сбережения на будущее ребенка от прочих, а также будет меньше соблазна воспользоваться ими для других целей. Открытие счета на свое имя никак не отнимает у детей возможности участвовать в процессе инвестирования.

Никто не мешает вам вводить ребенка в курс дела, рассказывать что вы покупаете и зачем. Когда у него появится собственное представление об инвестициях, он может начать торговать со счета, оформленного на вас. По достижению 18 лет, можно открыть личный счет и передать ценные бумаги путем дарения, либо продать их полностью и потратить средства на реализацию поставленных ранее целей.

Во что и как инвестировать?

Как мы уже поняли из сравнения доходностей, спокойнее инвестировать в американский фондовой рынок. Это поможет избежать обесценивание рубля и даст хорошую потенциальную доходность. Российский рынок тоже пригоден для долгосрочных инвестиций, если грамотно подбирать моменты для покупок.

Чаще всего инвестиции на будущее ребенка рассматриваются как долгосрочные (от 5 лет) и предусматривают регулярное пополнение, поэтому лучше всего использовать ETF на акции и облигации. Во-первых, не нужно тратить много времени на подбор отдельных бумаг. Во-вторых, это минимизирует риски за счет диверсификации по компаниям.

Есть смысл вкладываться в фонды, повторяющие широкий индекс (S&P 500, NASDAQ, Russell 1000), так как в них представлены крупнейшие компании из разных отраслей. Можно вкладываться и в акции отдельных компаний, но для этого нужно потратить определенное время на знакомство с их бизнесом. Если мы рассматриваем пассивное долгосрочное инвестирование, стоит выбирать такие компании, которые будут актуальны и востребованы и через 10 лет. Это могут быть отраслевые гиганты, как Apple, Google, JP Morgan и Procter and Gamble или перспективные новички из стремительно развивающихся секторов, таких как возобновляемая энергетика, кибербезопасность или финтех.

Соотношение инструментов инвестирования стоит подбирать в соответствии с целями и сроком:

1-3 года. В такие сроки сложно кратно увеличить капитал без риска его потери. Обычно инвестирование на несколько лет предполагает сохранение капитала или его умеренный рост. Например, родители незадолго до окончания ребенком школы накопили большую часть средств для оплаты обучения в вузе. Для того, чтобы деньги не лежали без дела и приносили прибыль, решили вложить их. Так как это накопления под конкретную цель, потерять их нельзя. Следовательно, при составлении портфеля большую долю средств лучше направить на покупку коротких, средних облигаций с подходящим сроком погашения (в нашем случае через 1-3 года). Если у вас нет навыков по отбору облигаций, можно купить биржевой фонд, который в них инвестирует. Небольшую часть средств можно направить в фонды, инвестирующие в широкий индекс.

5-10 лет. Такой срок уже позволяет значительно увеличить капитал за счет эффекта сложного процента. На данном этапе разумнее вкладываться в акции и облигации в равной пропорции. Это позволит капиталу расти и при этом минимизировать риски.

более 10 лет. При таком сроке инвестирования экономические и политические риски минимизируются. Исходя из истории, даже в случае наступления кризиса за 10-15 лет рынки восстанавливаются. Большую часть портфеля можно составлять из акций, остальное инвестировать в облигации в качестве подушки безопасности. Во время падения рынков денежные средства от продажи облигаций можно направить на покупку просевших акций. Ближе к концу срока инвестирования имеет смысл перекладываться в более надежные инструменты, чтобы зафиксировать результат и избежать сильных колебаний.

Важный момент — это регулярность инвестирования. Оптимально пополнять портфель раз в месяц или квартал. В моменты просадки рынка, можно инвестировать больше средств, чем обычно, а, когда рынок на максимумах — придерживать часть кэша. Это позволит добиться большей доходности.

На мой взгляд, самый оптимальный вариант для инвестирования в будущее ребенка — это открытие счета на имя родителя, так как это проще и также позволяет ребенку участвовать в процессе. Важно соблюдать дисциплину: регулярно пополнять счет, и не использовать средства не по назначению. Для определенных целей подойдет и продукт от компании Актив, например, если вы понимаете, что деньги вам не понадобятся раньше, чем ребенку исполнится 18 лет.

Но все-таки самое важное — это обучение детей финансовой грамотности, которое позволит им грамотно распоряжаться деньгами, ценить заработанное своим и родительским трудом.

Карты, вклады, брокерские счета: какие банковские услуги и с какого возраста доступны детям

Гражданский кодекс делит несовершеннолетних на три возрастные группы:

- Малолетние до 6 лет. Любые сделки от их имени проводят только законные представители — родители, в том числе усыновители, и опекуны, а в ряде случаев для открытия счетов и вывода денег с них понадобится разрешение органов опеки и попечительства.

- Малолетние от 6 до 14 лет. Могут сами оплачивать простые товары и услуги, но если для этого требуется договор, то в их интересах его заключают только законные представители. Имущественную ответственность при этом всегда несут тоже родители или опекуны.

- Несовершеннолетние от 14 до 18 лет. Могут сами тратить свой заработок на любые покупки без согласия родителей, а также самостоятельно пользоваться банковскими услугами. Правда, законные представители могут ограничить это право в суде.

Вклады

Детям до 14 лет открывают вклады и накопительные счета только их родители и опекуны. Для этого придется посетить офис банка с паспортом, свидетельством о рождении или усыновлении, ИНН.

Пополнить такой вклад может любой — дедушки и бабушки, тети и дяди, родители, сиблинги. Чтобы получить все деньги или только проценты, родителям придется получить разрешение органов опеки. Когда ребенку исполнится 14 лет, он сможет самостоятельно пополнять вклад или счет, а также снимать проценты с разрешения законных представителей. Полностью обналичить счет можно только в 18 лет либо с разрешения органов опеки.

Если вклад открывает сам ребенок в 14 лет, у него больше возможностей распоряжаться деньгами. На счет можно получать доходы — гонорары за участие в конкурсах, зарплату, пособия, стипендию, авторские отчисления. Эти деньги несовершеннолетний снимает без разрешения родителей или органов опеки. Когда речь идет о выдаче пенсий, алиментов, наследства, страховых выплат или средств, внесенных другими лицами, банку необходимо письменное одобрение органа опеки и одного из родителей.

Банковские карты

Дети до 14 лет не могут оформить собственные дебетовые карты. Все детские банковские карты — это по сути дополнительный пластик, привязанный к карточному счету родителей. Родители или опекуны в любой момент могут проверять расходы ребенка, устанавливать лимиты и пополнять карту через мобильное приложение.

В остальном это обычная дебетовая карта — ребенок может оплачивать покупки в магазинах и в интернете, пользоваться банкоматами, копить деньги, получать кэшбэк и так далее.

С 14 лет подросток может самостоятельно открыть свой счет и выпустить карту. Как правило, банки просят только паспорт, но могут попросить и разрешение от законных представителей. Всеми деньгами, которые поступают на карту, подросток распоряжается сам, а у родителей нет доступа к счету. К примеру, если родители обратятся за поддержкой в контакт-центр банка, им откажут в обслуживании, ведь счет принадлежит их ребенку.

На Банки.ру вы можете подобрать карту для своего ребенка — как детскую, привязанную к счету родителей, так и подростковую с кэшбэком и специальными условиями по обслуживанию.

Что касается кредитных карт, то несовершеннолетним их не выдают. Более того, нельзя выпустить дополнительный пластик к кредитке взрослого, какие бы доверительные отношения с ребенком у вас ни были. Это ограничения банков, которые они устанавливают из соображений безопасности.

Брокерские счета

Подростки с 14 лет могут покупать ценные бумаги, но чтобы открыть брокерский счет, нужно письменное разрешение от родителей или опекунов. Все брокерские операции подростку будут доступны, но на каждую из них нужно будет согласие законных представителей и органов опеки.

Это усложняет инвестирование, но есть одна хитрость: можно оформить одно разрешение на многократные действия по счету. Такой документ лучше оформлять вместе с юристами.

Чтобы открыть брокерский счет подростку, понадобятся следующие документы:

- согласие от каждого из родителей по форме брокера;

- паспорта родителей;

- паспорт подростка;

- свидетельство рождении.

Брокерские счета с 14 лет открывают Альфа-Банк и «Финам», у других брокеров есть возрастной ценз — 18 лет.