Ключевая ставка 12 что значит

5 МИН

5 МИН

Дата публикации: 6 сентября 2023 года

Ключевая ставка ЦБ: что это такое и на что влияет

Ключевая ставка ЦБ — ориентир для всего финансового сектора. От неё зависят процентные ставки по кредитам и депозитам, доходность облигаций и скорость инфляции.

Что такое ключевая ставка ЦБ

Это процентная ставка, которую Центральный банк устанавливает для расчётов с коммерческими банками. Под процент, равный ключевой ставке, банки занимают у ЦБ деньги.

Центральный банк проводит заседания по пересмотру ключевой ставки примерно раз в полтора месяца. На этих заседаниях ставка не обязательно меняется. Если процессы в экономике не требуют коррекции, ставку могут оставлять без изменений сколько угодно долго.

Как ключевая ставка влияет на ставки по кредитам и депозитам

Рассчитывая процентные ставки по кредитам и депозитам, банки отталкиваются от значения ключевой ставки.

Взяв деньги в долг у ЦБ, банки отдают их заёмщикам чуть дороже. Поэтому процентные ставки по кредитам всегда выше ключевой ставки. Это позволяет банкам зарабатывать.

Ставки по депозитам, наоборот, в норме ниже, чем ключевая. Таким образом банки заимствуют деньги у населения и бизнеса по более низким ставкам, чем у Центрального банка.

Получается, что чем выше ключевая ставка, тем дороже кредиты и выгоднее проценты по депозитам. Чем она ниже — тем доступнее заёмные средства и ниже ставки по вкладам.

На начало сентября 2023 года ключевая ставка равна 12% годовых.

Как ключевая ставка влияет на потребление и инфляцию

Изменение ключевой ставки необходимо, чтобы контролировать денежно-кредитные процессы в экономике.

Низкая ключевая ставка подогревает потребительский спрос. Кредиты становятся дешевле, люди и предприятия охотнее их берут и, как следствие, вливают деньги в экономику, то есть тратят на товары и услуги.

Когда денег на рынке много, они начинают дешеветь — ускоряется инфляция. Инфляция — естественное свойство денег, но, когда она чрезмерно повышается, население и реальный сектор экономики — например, производство и торговля — страдают. Чтобы этого не происходило, Центральный банк старается своевременно повышать ставку, сдерживая спрос на кредиты и тем самым уменьшая потребление.

Ключевую ставку называют индикатором денежно-кредитной политики. Когда она растёт, говорят, что денежно-кредитная политика (её ещё называют монетарной) ужесточается. Когда снижается — отмечают, что политика смягчается.

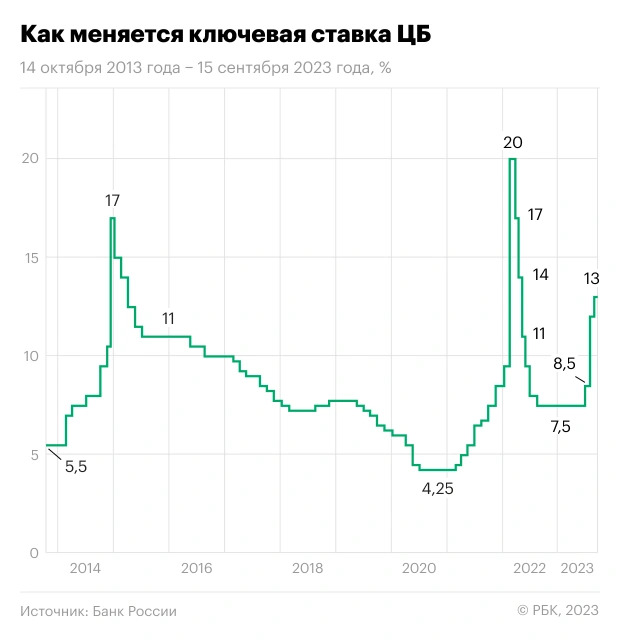

Банк России ввёл ключевую ставку осенью 2013 года. Тогда она была равна 5,5% годовых. Исторический минимум ключевой ставки ЦБ — 4,25% годовых — был зафиксирован летом 2020 – весной 2021 года. Низкая ключевая ставка в период коронавирусного «затишья» нужна была для того, чтобы хоть как-то простимулировать экономику. Максимальное значение ключевой ставки ЦБ — 20% годовых — было установлено в марте-апреле 2022 года. С её помощью тогда удалось сдержать разгонявшуюся инфляцию.

Что означает изменение ключевой ставки для бизнеса

Если у вас есть кредит с плавающей процентной ставкой, то повышение ключевой ставки ЦБ увеличит размер ваших регулярных платежей. Снижение ключевой ставки, напротив, уменьшит расходы на его погашение. Поэтому, когда бизнес (реже — физическое лицо) подписывает кредитный договор с плавающей процентной ставкой, говорят, что заёмщик принимает на себя процентный риск.

Если же процентная ставка в договоре фиксированная, колебания ключевой ставки никак не влияют на ваши расходы по кредиту.

Повышение ключевой ставки побуждает бизнес (как и население) больше сберегать, так как процентные ставки по вкладам становятся привлекательнее. Физические лица и предприятия в периоды высокой ключевой ставки вносят больше денег на депозиты. Повышается доходность и других финансовых инструментов — например, облигаций с плавающей ставкой, а также дивидендная доходность акций.

Кроме того, ключевая ставка влияет на размер некоторых штрафов и пени. Например, если вы строительная компания и задерживаете передачу квартир дольщикам, то за каждый день такой просрочки обязаны выплатить каждому дольщику неустойку в размере: 1/150 от ключевой ставки, помноженная на стоимость квартиры по договору.

Что такое ключевая ставка и как она влияет на курс рубля. Простыми словами

За последние несколько недель курс рубля снизился по отношению к мировым валютам. В определенный момент доллар достиг стоимости в 100 рублей, евро — 107 рублей. На фоне ослабления национальной валюты Банк России повысил ключевую ставку с 8,5% до 12% годовых. Экономист Николай Кульбака по просьбе Север.Реалии рассказал, что такое ключевая ставка и на что она влияет.

Что такое ключевая ставка ЦБ?

Ключевая ставка — это процент, под который Центральный Банк дает деньги коммерческим банкам взаймы. Это ориентир, на который смотрят все банки. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и людям уже под собственный процент.

Ключевая ставка также позволяет ЦБ контролировать курс рубля и влиять на экономику страны.

В конце февраля 2022 года ставка составляла рекордные 20% — это исторический максимум, который продержался больше месяца. С апреля Банк России перешел к снижению ставки. Процент постепенно снизился до 7,5. В июле 2023 года ставку подняли до 8,5%, в августе сразу до 12%.

На что влияет ключевая ставка ЦБ?

Повышение ключевой ставки, как правило, обусловлено желанием взять под контроль и снизить инфляцию. Однако высокая ставка несет и негативные последствия.

Чем выше ставка, тем дороже деньги в стране и меньше денежная масса. Последствия высокой ставки — дорогие кредиты и замедление экономики, но это плата за снижение инфляции.

При низкой ставке деньги стоят дешево, компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются.

Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много, что в том числе приводит к снижению курса рубля.

Курс рубля

Повышение ключевой ставки позволит временно стабилизировать курс рубля. Насколько – прогнозировать сложно. Николай Кульбака предполагает, что рубль усилится ненадолго – через месяц, скорее всего, он вернется к тренду медленного падения. Если не произойдет чего-то экстраординарного, что может резко повлиять на курс рубля.

Как ключевая ставка влияет на кредиты?

16 декабря 2014 года Центробанк повысил ключевую ставку с 10,5% до 17%. В начале года ключевая ставка составляла 5,5%, с тех пор ЦБ повышал ее 6 раз. Резкое изменение ключевой ставки в ту или иную сторону всегда свидетельствует о кризисе в экономике. «Обычным» шагом для ключевой ставки считается 0,25 процентного пункта или 0,5 процентного пункта.

Что такое ключевая ставка?

Это процент, под который Центробанк выдает кредиты коммерческим банкам. При низкой ключевой ставке и быстром ослаблении рубля у банков есть выигрышная стратегия: они могут брать деньги у ЦБ, переводить их в валюту и за счет обесценивания рубля получать доход, который покрывает ставку. Высокая ключевая ставка делает такие операции рискованнее. При этом не исключено, что под такой высокий процент банки просто не захотят брать деньги у ЦБ и, следовательно, не будут выдавать новых кредитов. Это ударит по экономической активности в стране: люди станут меньше покупать и перестанут вкладывать в новые бизнес-проекты.

Зачем ЦБ повышать ставку?

Повышая ставку, центробанки всего мира хотят сдержать инфляцию. Устроено это так: при высокой ключевой ставке растут ставки по кредитам бизнесу. Он на таких условиях брать кредиты не хочет, из-за чего в экономику поступает меньше денег. Малое количество денег в обороте ведет к их удорожанию, а не обесцениванию. В нынешнем случае даже резкое повышение ставки будет иметь ограниченное влияние на инфляцию, так как в самом ЦБ неоднократно признавали, что цены в магазинах растут из-за немонетарных факторов — например, из-за взаимных санкций.

Что произойдет с кредитами?

Они станут менее доступными. Когда банкам приходится брать в долг у ЦБ под более высокий процент, они, естественно, перекладывают траты на своих клиентов. Ставки по новым кредитам вырастут — так происходит всегда, когда растет ключевая ставка. Это приведет к проблемам не только у новых заемщиков, но и у старых — по данным Центробанка за первое полугодие, до 84% полученных кредитов у россиян уходило на погашение старых (без учета ипотеки — 92%). С учетом повышения ключевой ставки брать такие кредиты станет сложнее, так как вырастет ставка, а банки, опасаясь неплатежей, будут чаще отказывать в заемах.

Что произойдет со вкладами?

Ставки по вкладам в рублях должны существенно вырасти, но происходить это будет постепенно. По старым вкладам ставка пересматриваться не будет, поэтому если вы все же решили держать сбережения в рублях, то самое выгодное — расторгнуть договор о вкладе (если это не предполагает существенной потери процентов) и заключить новый по более выгодной ставке.

Что делать, если у вас кредит в валюте, а доходы в рублях?

Во-первых, надеяться, что нефть перестанет дешеветь, взаимные санкции будут отменены, а меры ЦБ повлияют на рынок, и доллар с евро прекратят дорожать. Во-вторых, попытаться договориться с банком — у многих из них есть опыт реструктуризации валютных кредитов (например, в швейцарских франках и японских иенах). Не всегда такие переговоры проходят успешно — ипотечные заемщики Банка Москвы и ОТП-Банка, взявшие кредиты в канун кризиса 2008-2009 годов, выходили на акции протеста, а некоторые даже объявляли голодовку.

Может ли банк повысить ставку по старому кредиту?

Может. Закон позволяет банкам в одностороннем порядке изменять процентную ставку по кредиту, если такая возможность была прописана в договоре. Высший арбитражный суд постановил, что банки, повышая ставку, должны «руководствоваться принципом добросовестности и разумности», так что теоретически заемщик может оспорить решение кредитора в суде.

Стоит ли досрочно погашать кредит в рублях?

Зависит от вашего финансового состояния и уверенности в источнике дохода. С 2011 года по Гражданскому кодексу банки не имеют права брать с россиян штраф за досрочное погашение кредита, поэтому бояться дополнительных расходов не стоит. Другое дело, что в текущей ситуации, возможно, досрочное погашение не имеет экономического смысла, особенно если ставка по вашему кредиту ниже инфляции (ЦБ ожидает, что она вырастет в начале 2015 года до 11,5%). Тогда во многих случаях свободные средства выгоднее положить на депозит под высокий процент, чем досрочно погашать кредит. Уже сейчас ставки по некоторым вкладам составляют более 12%, а при новой базовой ставке вырастут еще сильнее.

Что такое ключевая ставка и на что она влияет

Ключевая (базовая) процентная ставка — минимальный процент, под который Банк России (ЦБ) выдает кредиты коммерческим банкам. Получив такой кредит, коммерческие банки сами выдают кредиты компаниям и розничным потребителям уже под собственный процент, который выше процента ЦБ.

Ключевая ставка является основным инструментом денежно-кредитной политики.

С конца июля 2020 года ключевая ставка была на историческом минимуме — 4,25% — и держалась на таком уровне до марта 2021 года. Цикл повышения начался 17 марта 2021 года, а 28 февраля 2022 года ставка была поднята до рекордных 20%. На историческом максимуме ставка продержалась более месяца.

В апреле 2022 года Банк России снова перешел к снижению ставки и к сентябрю опустил ее до 7,5% годовых, а затем шесть заседаний подряд сохранял ставку на этом уровне. По длительности сохранения ставки ЦБ поставил рекорд с 2015–2016 годов — тогда та находилась на одном уровне (11%) десять месяцев подряд.

В июле 2023 года регулятор начал новый цикл повышения ставки:

- 21 июля она была повышена до 8,5%;

- 15 августа внеплановое повышение прошло с широким шагом — сразу на 350 б.п., до 12%;

- 15 сентября ключевая ставка повышена еще на 100 б.п. — до 13%.

Рост и снижение ключевой ставки — что это значит

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику страны.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много.

Последствия низкой ключевой ставки:

- низкие ставки по кредитам;

- низкие ставки по банковским депозитам;

- рост экономики и производства;

- рост покупательной способности;

- рост инфляции.

Повышение ключевой ставки ЦБ, как правило, обусловлено желанием взять под контроль и снизить инфляцию. Однако вместе с тем высокая ставка несет и негативные последствия: покупательная способность населения и темпы развития экономики проседают.

Последствия высокой ключевой ставки:

- высокие ставки по кредитам;

- высокие ставки по банковским депозитам;

- замедление экономики и производства;

- снижение покупательной способности;

- снижение инфляции.

Ключевая ставка и ставка рефинансирования: отличия

Ставка рефинансирования — это фиксированный процент, который финансовая организация платит ЦБ за использование заемных средств.

С 1 января 2016 года по решению совета директоров Банка России значение ставки рефинансирования было приравнено к значению ключевой ставки, определенному на соответствующую дату. Соответственно, никаких отличий на текущий момент между ключевой ставкой и ставкой рефинансирования не существует.

Если сравнить прежние данные, когда ставка рефинансирования и ключевая ставка устанавливались как два отдельных показателя, то можно увидеть, что ставка рефинансирования в период с сентября 2012 года по конец 2015 года была неизменно на уровне 8,25%, тогда как ключевая за тот же период подскакивала до 17%.

Сейчас банки используют термин «ставка рефинансирования» для определения процента, под который можно перекредитоваться в конкретной финансовой организации. Рефинансирование предполагает переоформление кредита на условиях, отличающихся от первоначальных. Рефинансирование для населения — заемщиков по потребительским кредитам и ипотеке — имеет смысл, если оно позволяет получить новый кредит на более выгодных условиях, чтобы погасить прежний заем. Соответственно, банки предлагают рефинансирование, только когда ключевая ставка снижается, так как и для них заимствование средств у ЦБ становится более дешевым.

Прежде чем принимать решение о рефинансировании ипотеки или кредитов в другом банке, следует просчитать конечную экономию, чтобы она не обернулась убытком. Переоформление кредита повлечет за собой дополнительные расходы: сбор пакета документов, новая страховка, в случае с ипотекой — оценка стоимости недвижимости и т. п. Оправданными затраты на рефинансирование считаются, когда разница между старой ставкой по кредиту и новой начинается от 1,5 п.п.

При повышении ключевой ставки банки не предлагают рефинансирование, так как это невыгодно ни им, ни клиентам. При этом можно не переживать за то, что в старом банке повысят ставку — им запрещено повышать процентную ставку по кредитам в одностороннем порядке на законодательном уровне согласно ст. 29 ФЗ «О банках и банковской деятельности».

Какая связь между ставкой и фондовым рынком

Как ключевая ставка влияет на облигации

В первую очередь ключевая ставка влияет на рынок облигаций. Причина в том, что государство или компании выпускают облигации тоже под процент, и этот процент также чуть выше, чем базовая процентная ставка. Когда ЦБ снижает ставку, процент по облигациям снижается вместе с ней. Но те облигации, которые к тому моменту уже продаются на рынке, растут в цене, ведь их доходность выше, поскольку рассчитывалась на основании предыдущей процентной ставки.

Если же Центробанк ставку повышает, то старые облигации дешевеют, потому что новые обеспечивают их владельцам бо́льшую доходность (растет ставка ЦБ — значит, растет процент от облигаций).

Как ключевая ставка влияет на акции

На стоимость акций ключевая ставка тоже влияет. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

При повышении ставки происходит обратный процесс — интерес инвесторов смещается в пользу облигаций, которые при высоких ставках предлагают стабильную высокую доходность. Перебалансировка портфелей приводит к тому, что на фоне высокой ключевой ставки рынок акций снижается. Также период высоких ставок становится проблемой для бизнеса — ему сложнее брать кредит и наращивать объемы выпуска товаров и услуг, а это, в свою очередь, ведет к снижению выручки и прибыли и в конечном итоге к меньшим дивидендам.

Как ключевая ставка влияет на рубль

На валютном рынке ключевая ставка также играет свою роль. Снижение процентных ставок ведет к снижению цены национальной валюты, так как она становится доступнее. Инвесторы на валютном рынке предпочитают избавиться от дешевых денег и перекладываются в более доходные иностранные валюты. Валютные спекуляции еще сильнее снижают курс национальной валюты, которой на рынке становится много.

Когда ставка повышается, и особенно если она выше, чем в экономиках других валют, то на рынок приходят инвесторы, желающие вложиться в более крепкую единицу и заработать на ее росте. Как результат, спекулянты выкупают нацвалюту с рынка и курс стабилизируется.

Таким образом, низкая ключевая ставка положительно влияет на рынок акций, на долговом рынке растут цены на сами бумаги, но снижается их доходность, курс национальной валюты снижается. А высокая ключевая ставка повышает курс нацвалюты, охлаждает интерес инвесторов к рынку акций, вместо этого они начинают уделять большее внимание защитным инструментам — банковским вкладам и облигациям.

Что произошло с ключевой ставкой ЦБ

Совет директоров Банка России 15 сентября 202 года повысил ключевую ставку на 1 п.п. — c 12% до 13% годовых.

В ЦБ объяснили решение о повышении ставки ускорением инфляции, в том числе из-за роста спроса и ослабления рубля летом 2023 года.

Регулятор предупредил, что период жестких денежно-кредитных условий в экономике будет продолжительным. «Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях», — говорится в релизе Банка России.

Текущий прогнозный диапазон ЦБ для средней ключевой ставки на 2023 год — 9,6–9,7%, на 2024 год — 11,5–12,5%, на 2025 год — 7–8%.

«С учетом того что с 1 января по 17 сентября 2023 года средняя ключевая ставка равна 8,2%, с 18 сентября до конца 2023 года средняя ключевая ставка прогнозируется в диапазоне 13,0–13,6%», — отметили в ЦБ.

Следующее заседание cовета директоров Банка России, на котором планируется рассмотреть вопрос об уровне ключевой ставки, намечено на 27 октября 2023 года.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Андрей Сафронов, alt=»Ольга Копытина» width=»354″ height=»472″ />Ольга Копытина