Что нужно чтобы взять кредит

Срочно требуются деньги? Задумываетесь о возможности взять кредит, но не знаете можете ли именно вы претендовать на получение нужного вам займа? Тогда вся актуальная информация собрана в этой статье специально для вас. Требования банка к клиенту, документам, способам подачи заявки и возможным причинам отказа мы уделим особое внимание, а также раскроем секреты повышения шансов на положительное решение по вашей заявке.

Требования к заемщику

В зависимости от выбранного финансового учреждения, требования, которым должен соответствовать любой обращающийся клиент в целом практически идентичны:

- заемщик должен быть гражданином РФ, а в большинстве случаях еще и иметь прописку в регионе размещения банка;

- возраст заемщика может начинаться от 18 лет (часть банков устанавливают ограничения от 21 года на некоторые кредитные продукты), а окончание кредитования должно приходиться на возраст до 65 лет (в редких случаях банки кредитуют людей до 75 лет);

- обязательное условие — чистая кредитная история и небольшая кредитная нагрузка: все это тщательно проверяется менеджерами банка через бюро кредитных историй;

- получить кредит могут только те, кто имеет официальное трудоустройство на последнем месте не менее 6 месяцев (очень редко от 3 месяцев) или могут предоставить реальные выписки о стабильном поступлении денег с иных источников дохода;

- для получения серьезного займа очень важна величина доходов: если его достаточно только на прожиточный минимум рассчитывать на кредитование бесполезно.

Конечно, это далеко не полный список, но — основа для большинства банков.

Какие документы нужны, чтобы взять кредит?

Помимо формальных требований к клиенту, есть определенный набор документов, который банк требует от клиента:

- действующий паспорт гражданина РФ;

- документ, подтверждающий трудоустройство (трудовая, договор);

- в случае обращения ИП существует необходимость предоставления выписки из ЕГРП;

- в обязательном порядке запрашивается справка с места работы по форме 2-НДФЛ или декларация, подтвержденная налоговой инспекцией;

- если имеет место неофициальный доход — необходимо предоставить выписки из банка или электронной денежной системы;

- для мужчин установлено дополнительное правило: у желающих оформить кредит до 27 лет должен быть военный билет с соответствующими отметками, для избегания просроков по платежам.

В зависимости от цели кредитования, а также величины запрашиваемого займа могут потребоваться поручители или залоговое имущество (если подразумевается ипотека как способ кредитования), в каждом из случаев также оформляется определенный пакет документов.

Как оставить заявку на кредит?

Для того чтобы оформить кредит, в первую очередь нужно определить для себя подходящий банк и кредитный продукт, который полностью соответствует вашим возможностям и потребностям. Если банк выбран, к примеру, Сбербанк, то на официальном сайте можно найти информацию о способах подать заявку на кредит как бизнес целей, так и потребительского кредитования.

Возможные варианты

Среди доступных способов существует всего два:

- Оформить онлайн-заявку на понравившийся по условиям потребительский кредит, предварительно просчитав его на кредитном калькуляторе, расположенном непосредственно на странице предлагаемого кредитного продукта. Воспользоваться такой заявкой может каждый желающий, однако, особое предпочтение отдается уже действующим клиентам банка имеющих личный кабинет;

- Личное обращение в удобное отделение банка. Такой способ заявки упрощает процедуру выбора нужного кредитного продукта, так как уполномоченный кредитный менеджер на месте подберет договор, полностью соответствующий вашим финансовым возможностям.

Причины отказов

Конечно, причин отказать в выдаче займа у банка может найтись уйма, и он вправе не объяснять какая именно причина возникла у вас. Но в целом можно выделить 10 основных причин отказа, которые должен знать каждый:

- получаемый вами доход недостаточен для оформления, запрошенного вами займа;

- несоответствие клиента или его документов требованиям банка;

- Отсутствие официального места трудоустройства;

- клиент должен иметь постоянную регистрацию;

- наличие в личном деле клиента судимостей, а тем более за финансовые махинации;

- особое внимание уделяется месту работы, и людям, занимающимся опасными профессиями (пожарные, спасатели, полиция), чаще всего выдают отказ;

- ранее запятнанная кредитная история или слишком большая кредитная нагрузка;

- отсутствие у заемщика контактных данных в виде стационарного телефона;

- предоставление заведомо ложной информации о доходах;

- банк исчерпал собственный лимит на выдачу кредита в отчетном периоде.

Как банк проверяет заявки на кредит?

После подачи заявки и документов на проверку в банк, каждый клиент проходит тщательную проверку:

- на соответствие выдвигаемых условий как к самому клиенту, так и к документам;

- оценка клиента по ключевым факторам с помощью скоринговой системы;

- проверка кредитной истории через специализированные источники;

- проверка места работы и работодателя;

- полная проверка будущего заемщика во всех возможных базах на предмет судимости, долгов и других черных пятен в досье;

- проверка рисков банка основанная на ваших доходах и рабочем месте в совокупности с вашей кредитной историей.

Как повысить шансы на одобрение?

Для повышения собственных шансов на одобрение любого запрошенного кредита клиенту следует побеспокоиться о таких нюансах, как:

- своей кредитной истории;

- правильности заполнения всех документов;

- соизмерению собственных доходов и определение адекватной суммы займа;

- наличие депозитных накоплений или сбережений.

На какой кредит можно рассчитывать?

Давайте рассуждать реально, чем выше и стабильнее постоянный доход, тем выше будет сумма которую банк сможет выдать добросовестному заемщику. Для банка ключевую роль играет платежеспособность клиента, ведь его основной доход — это проценты, а больше их можно заработать на более объемных займах, оформленных на длительные сроки.

Следовательно, если вы обладатель зарплаты в 25 тысяч, а рассчитываете на получение займа на 5 лет в размере 2 млн, то надеяться на такой кредит даже не стоит. А вот для реализации текущих планов по проведению ремонта стоимостью не более 100 тыс. вполне возможно, тем более, если разбить платежи месяцев на 12-18.

Что нужно, чтобы взять кредит с просрочками?

Хотелось бы обратить внимание на кредитную историю заемщика. Если она в какой-то момент была запятнана, все мы не без греха, это еще не повод впадать в панику. Конечно, убрать это пятно из кредитной базы невозможно, но вы всегда можете обратиться в банк с поручителем или залогом, которые станут гарантом возврата, полученного вами займа.

Еще один вполне доступный способ получить займ — использовать услуги банка, который не обращает внимания на минусы вашей кредитной истории. Но и здесь есть серьезные недостатки: хоть займ вы получите, но к нему в придачу вас наградят огромными, а в некоторых случаях неподъемными процентами до 50% годовых.

Что нужно, чтобы взять телефон в кредит?

Для того чтобы оформить такой небольшой займ, как, на покупку мобильного телефона, нужно соответствовать требованиям банка, о которых мы рассказали выше, и выбрать для себя наиболее комфортный способ погашения задолженности. В большинстве случаев, при среднем заработке в 25 тысяч кредит достаточно будет оформить на 6 месяцев и выплачивать телефон платежами по 3-5 тыс.

А также не стоит забывать, что в магазине техники тоже может быть предложено оформить рассрочку, и скорее всего, вас даже не будут проверять на возможные прорехи в кредитной истории, все что нужно: соответствовать минимальному набору критериев отбора потенциальных клиентов.

Как получить низкую ставку по кредиту: минимальные ставки в топ-20 банков

Рост необеспеченного потребительского кредитования в январе и феврале был сдержанным — по 0,5% в каждом месяце, по данным Банка России. По мнению регулятора, умеренные (в сравнении с наблюдавшимися в 2019–2021 годах 1,3% в месяц) темпы роста связаны как с сохранением банками жесткой кредитной политики, так и с необходимостью соблюдения макропруденциальных лимитов, которые ограничивают объем выдаваемых высокорискованных кредитов.

В втором квартале 2023 года доля кредитов заемщикам с показателем долговой нагрузки более 80% не должна превышать 25% выдач, а кредитов сроком более пяти лет — 10%. Аналогичные лимиты действовали и в первом квартале 2023 года.

Показатель долговой нагрузки (ПДН) — это соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года.

Макропруденциальный лимит — это предельная доля ссуд с определенными характеристиками в общем объеме необеспеченных кредитов или займов, которую кредиторы могут выдать за квартал.

В марте число выданных в России потребительских кредитов после трех месяцев снижения выросло до 1,09 млн, увеличившись по сравнению с предыдущим месяцем на 22,4%, по данным Национального бюро кредитных историй (НБКИ). Несмотря на рост показателя, директор по маркетингу НБКИ Алексей Волков отметил, что выдача лишь вернулась на уровень лета прошлого года. «На фоне общей неопределенности заемщики с осторожностью прибегают к новым кредитным обязательствам, многие склоняются к сберегательной модели финансового поведения. Кроме того, стоит отметить и консервативную кредитную политику банков, которые предпочитают предоставлять кредиты клиентам с приемлемым числовым значением персонального кредитного рейтинга», — отметил Алексей Волков.

О вероятном ужесточении условий выдачи кредитов эксперты банковского рынка предупреждали в прогнозах по кредитным ставкам на 2023 год.

Требования банков к заемщикам для получения низкой ставки

«На ставку по кредиту влияет множество факторов, из ключевых можно выделить возраст, занятость (вид, срок), уровень дохода и возможность документально подтвердить доход, кредитная история (наличие погашенных кредитов, отсутствие просрочек в прошлом)», — рассказал «РБК Инвестициям» управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

По его словам, банки также могут устанавливать специфические требования. Например, банк может потребовать от потенциального заемщика указать не только номер личного мобильного телефона, но и рабочего, а также запросить данные о наличии движимого и недвижимого имущества.

Кроме того, ставка также может зависеть от суммы кредита (чем больше сумма, тем ниже ставка) и способа оформления (как правило, за онлайн-оформление ставка также ниже). Льготная ставка может предоставляться отдельным категориям заемщиков — зарплатным клиентам, бюджетникам и т. п.

«За качественных клиентов у банков идет конкуренция, поэтому такой клиент может рассчитывать на более низкую ставку», — отметил Игорь Алутин.

Среди условий, за выполнение которых банки также предлагают снижение ставки, эксперты назвали и авторизацию через портал «Госуслуги», и оплату дополнительных услуг или страховых продуктов.

Например, клиентам предлагается включить в сумму кредита комиссию, которая списывается в момент выдачи кредита или вносится клиентом отдельно в качестве единовременного платежа в день оформления. Так, у Росбанка подобный единовременный платеж за услугу «Выбери ставку по кредиту» составляет от 4,11% до 16,3% от суммы кредита (в зависимости от размера базовой процентной ставки и срока кредита). Банки объясняют выгодность услуги, снижающей кредитную ставку, тем, что так можно уменьшить переплату и снизить размер ежемесячного платежа. По факту заемщику следует предварительно взвесить реальную выгоду данной услуги конкретно для себя.

Традиционный дополнительный продукт для кредитов — страхование жизни и здоровья. Страховая премия включается в сумму кредита и уплачивается единовременно в день его оформления. Таким образом, фактически заемщик берет у банка в кредит не необходимые, например, ₽2 млн, а ₽2,6 млн, ₽600 тыс. из которых тут же списываются в пользу страховой. Данные страховки зачастую невозвратные, соответственно, при досрочном погашении даже пропорциональную часть страховой премии вернуть не получится, что существенно повысит реальную стоимость кредита.

Выгоднее ли брать кредит без страховки, зато под «честный» процент или по низкой ставке, но со страховкой, зависит от условий конкретного продукта. «Необходимо сравнить полную стоимость кредита (ПСК) в том и другом случае, поскольку банк может, помимо страховки, включать в стоимость кредита и другие расходы», — говорит Игорь Алутин.

Если брать кредит на большую сумму или на длительный срок, то страховка может быть полезна, поскольку она способна покрыть платежи по кредиту, если заемщик окажется не в состоянии выплачивать их из-за непредвиденных обстоятельств. С другой стороны, если сумма кредита небольшая и срок кредита короткий, то страховка может быть лишней, так как риски заемщика невелики. Можно обойтись без страховки и при наличии сбережений, которые можно использовать в виде финансовой подушки безопасности для выплаты кредита в случае непредвиденных обстоятельств, считает Игорь Алутин.

Для оценки и сравнения разных кредитных продуктов оптимально сравнивать значения полной стоимости кредита, а не процентные ставки.

Полная стоимость кредита включает в себя не только основную сумму, которую нужно вернуть банку, но и проценты за пользование кредитом, а также комиссии и другие дополнительные расходы. Это могут быть, например, расходы на оценку предмета залога, услуги нотариуса или застройщика, страхование, комиссии в соответствии с тарифами банка, в том числе за открытие счета, за операционное обслуживание, СМС-оповещение и т. п.

Средние ставки по кредитам в 2023 году

По данным ЦБ, с весны 2022 года средневзвешенные ставки по кредитам снижались и в декабре достигли 11,56% для кредитов срочностью более года в целом по России. Но в январе они резко выросли до 13,18%. В феврале этот показатель опустился до 12,45%, что соответствует уровням июля-августа 2022 года.

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, в феврале 2023 года в целом по России были на следующих уровнях:

- до одного года — 19,13% (на 40 б.п. ниже, чем в январе);

- от одного года до трех лет — 15,47% (на 26 б.п. ниже, чем в январе):

- свыше трех лет — 12,19% (на 74 б.п. ниже, чем в январе).

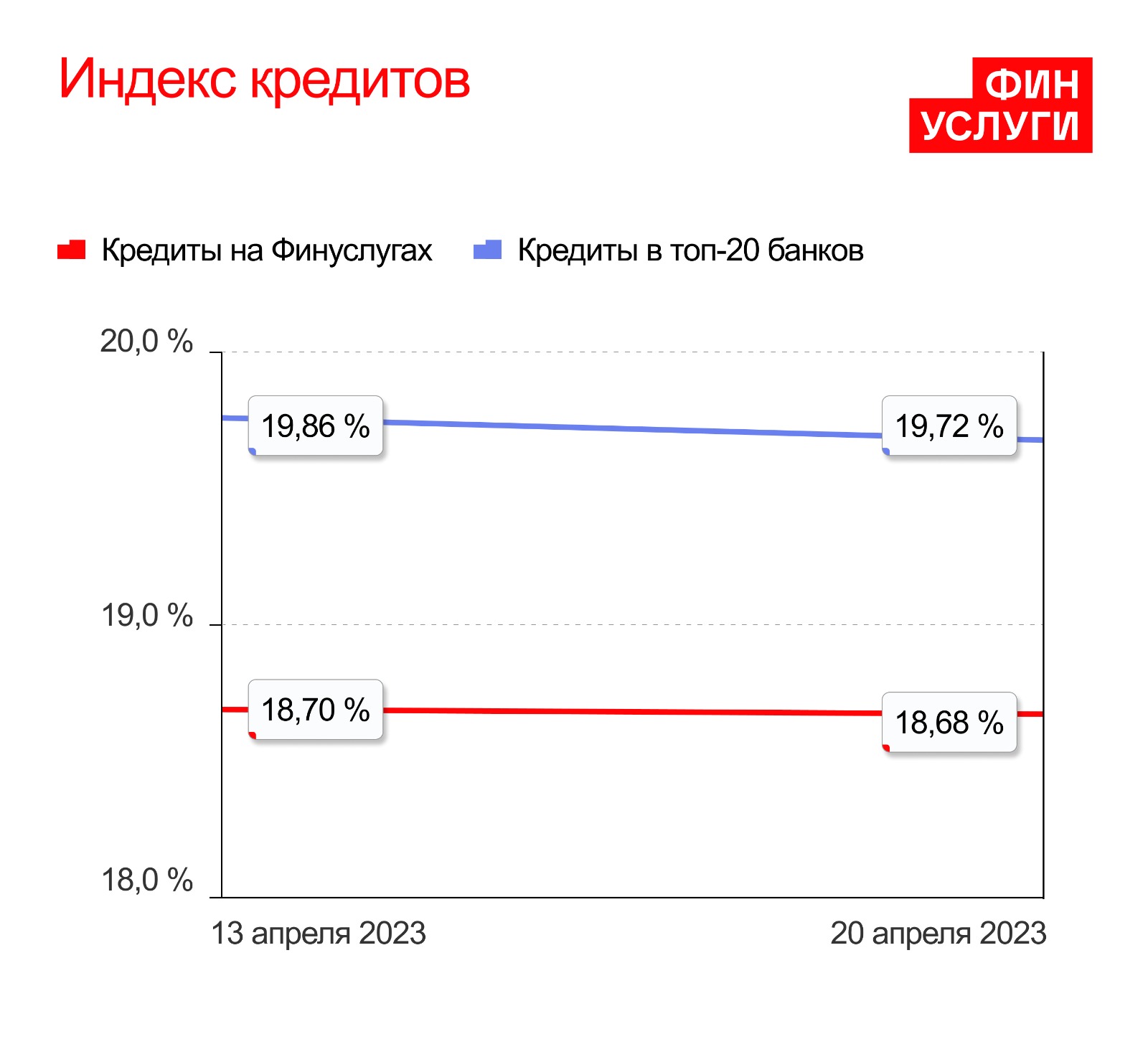

Согласно данным финансовой платформы «Финуслуги» Мосбиржи, средние ставки по потребительским кредитам в крупных российских банках в марте были в диапазоне 19,24–19,37% годовых, снижаясь очень медленно. В начале апреля, с началом нового квартала, банки ужесточили условия кредитования — ставка скакнула на 19,86% и оставалась на данном уровне две недели подряд. По состоянию на 20 апреля ставка снизилась на 0,14 процентного пункта, до 19,72% годовых. Снижение произошло за счет изменения условий по кредитным продуктам в одном банке, поэтому о тренде на понижение ставок говорить пока рано, считают аналитики платформы.

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших по размеру розничного кредитного портфеля банках. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Средняя ставка по необеспеченным кредитам не изменилась и составляет 20,73%, по залоговым кредитам ставка снизилась на 0,2 п.п. и составляет 17,5%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк — 12,27%. По кредитам без залога минимальная ставка у банка «Дом.РФ» — 17,35%. Самая высокая средняя ставка по беззалоговым кредитам у банка «Уралсиб» — 25,36%.

Минимальные ставки по кредитам в топ-20 банков весной 2023 года

- Альфа-Банк — 12,27% по кредиту с залогом;

- Ак Барс Банк — 14,25% по кредиту с залогом;

- Газпромбанк — 15,45% по кредиту с залогом;

- МТС Банк — 15,9% по кредиту с залогом;

- Росбанк — 16,19% по кредиту с залогом;

- «Дом.РФ» — 17,35% по кредиту без залога;

- МТС Банк — 17,95% по кредиту без залога;

- Райффайзенбанк — 17,98% по кредиту без залога;

- Альфа-Банк — 18,01% по кредиту без залога;

- Россельхозбанк — 18,09% по кредиту без залога;

- Совкомбанк — 18,25% по кредиту с залогом и без залога;

- Хоум Кредит Банк — 19,34% по кредиту с залогом;

- ЮниКредит Банк — 19,45% по кредиту без залога;

- Росбанк — 19,61% по кредиту без залога;

- Тинькофф Банк — 19,73% по кредиту с залогом;

- Сбербанк — 20,05% по кредиту без залога;

- «Открытие» — 20,18% по кредиту без залога;

- Почта Банк — 20,90% по кредиту без залога;

- Московский кредитный банк — 21,55% по кредиту без залога;

- Газпромбанк — 21,82% по кредиту без залога;

- Хоум Кредит Банк — 22,23% по кредиту без залога;

- Ак Барс Банк — 22,48% по кредиту без залога;

- Тинькофф Банк — 23,95% по кредиту без залога;

- ПСБ — 24% по кредиту без залога;

- ВТБ — 24,15% по кредиту без залога;

- «Уралсиб» — 25,36% по кредиту без залога.

При составлении рэнкинга использованы данные проекта «Финуслуги» Московской биржи на период с 13 по 20 апреля 2023 года. Ставки указаны в соответствии с полной стоимостью кредита (ПСК). Значения носят информационный характер, о точных значениях ПСК банки информируют заемщика при заключении кредитного договора.

Указанные в обзоре условия по кредитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения об оформлении займа денежных средств в банковской организации следует уточнить в ней полные условия на дату заключения кредитного договора.

Кредит без справок и поручителей

Возьмите потребительский кредит на любые цели под минимальный процент без предоставления справок о доходах и поручителей.

Паспорт

гражданина РФ

Выражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

Паспорт

гражданина РФ

Преимущества

потребительского кредита

Честные

и выгодные условия

Отсутствуют скрытые комиссии и платежи

Оформление

кредита только

по паспорту

Сумма до 200 000 рублей

Удобное внесение платежей

Оплачивайте потребительский кредит в несколько кликов в приложении «ХАЛВА-Совкомбанк».

Онлайн оформление и быстрое решение по заявке

Заполнение анкеты за 5-7 минут

Получите решение по SMS

Как получить кредит

Заполните онлайн-заявку

Это займет 1 минуту

Дождитесь одобрения

Рассмотрим заявку за 5 минут

Заберите деньги

Или закажите бесплатную доставку

Получите кредит

удобным способом

- В отделении банка

- Бесплатная доставка курьером

Заполните заявку и получите кредит

Выражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

Полезная информация

| Процентная ставка | от 6,9% |

| Сумма кредита | от 50 000 до 5 000 000 ₽ |

| Срок кредита | от 12 месяцев до 5 лет |

| Страхование заемщика | не обязательно |

| Размер ежемесячного платежа | зависит от ставки, суммы и срока |

| Тип платежа | аннуитетный |

Для зарплатных клиентов Совкомбанка

от 200 000 до 5 000 000 рублей

Для остальных клиентов и самозанятых

от 300 000 до 5 000 000 рублей

от 12 месяцев до 5 лет

Для неработающих пенсионеров

от 50 000 до 299 999 рублей

от 1 года до 5 лет

до 85 лет (85 — на момент полного погашения)

Для индивидуальных предпринимателей

от 200 000 до 999 999 рублей

от 3 месяцев до 5 лет

от 20 до 85 лет (85 — на момент полного погашения)

Требования к заемщику

- Возраст клиента от 20 лет до 85 лет;

- Гражданство Российской Федерации;

- Клиент имеет постоянную регистрацию (не менее 4-х последних месяцев на территории одного населенного пункта Российской Федерации);

- Место работы клиента должно находиться на территории Российской Федерации;

- Клиент официально трудоустроен (имеет постоянный доход) на основном месте работы не менее 4-х последних месяцев.

Документы для зарплатных клиентов Совкомбанка

Паспорт гражданина РФ.

Общие документы для каждого клиента*

- Паспорт гражданина РФ.

- Второй документ на выбор:

- ИНН;

- СНИЛС;

- страховой медицинский полис;

- водительское удостоверение;

- удостоверение военнослужащего;

- военный билет;

- заграничный паспорт;

- пенсионное удостоверение.

Если сумма кредита более 1 000 000 рублей, то дополнительно потребуется оригинал справки 2-НДФЛ или справка о доходахпо форме банка (скачать можно здесь).

Дополнительные документы для пенсионеров

- Клиентам не пенсионного возраста (женщины до 55 лет / мужчины до 60 лет включительно): пенсионное удостоверение или справка из Социального фонда России (ранее ПФР), подтверждающая статус пенсионера.

- Клиентам пенсионного возраста в качестве второго документа возможно предоставление любого документа из списка (пенсионное удостоверение и справка из СФР (ПФР) — не обязательны):

- Свидетельство о постановке на учет в налоговом органе;

- Страховое пенсионное свидетельство.

Дополнительные документы для самозанятых

Справка о доходах по форме банка (скачать можно здесь).

Дополнительные документы для индивидуальных предпринимателей

Свидетельство о постановке на учет в налоговом органе;

Дополнительный документ о доходах — на выбор:

- справка 3-НДФЛ;

- декларация по УСН;

- выписка по расчетному счету.

Получение денежных средств

- Наличными в отделении банка

- Доставка курьером карты с последующим зачислением средств

- Зачисление на карту «Халва»

Как внести платеж или погасить кредит досрочно

- В офисах или устройствах самообслуживания с помощью карты для внесения платежей по кредиту (идентификационная карта Банка)

- Через Интернет-банк

- Отделения Почты России

- Сторонние организации*

Простые и лояльные условия получения кредитования – это норма для Совкомбанка. А если клиент не может принести справку с работы или найти поручителя? У нас есть подходящий вариант! Заполните заявку не выходя из дома, и наш сотрудник перезвонит вам в течение часа!

Условия кредита без подтверждения дохода

Оформить кредит наличными без справок и поручителей просто: отправьте заявку онлайн и получите деньги сразу после одобрения на карту.

Какие условия предлагает Совкомбанк:

- сумма – от 50 тысяч до 5 млн рублей;

- заем на период до 5 лет под ваши задачи;

- удобный онлайн-калькулятор, чтобы самостоятельно рассчитать ежемесячный взнос;

- низкая ставка от 6,9%;

- средства на любые цели.

Кредит без справок о доходах можно получить на период от 12 до 60 месяцев.

Требования к клиентам Совкомбанк

Кому Совкомбанк одобряет кредит без справок:

- гражданам России в возрасте от 20 до 85 лет;

- кандидатам с официальным трудоустройством со стажем более 4 месяцев;

- с постоянной регистрацией на территории РФ.

Пакет документов для оформления:

- российский паспорт;

- второй документ на усмотрение заемщика: права, военный билет, страховое свидетельство, загранпаспорт и др.

Самозанятые для подтверждения занятости предоставляют справку о состоянии расчетов по налогу на предпринимательскую деятельность и выписку по расчетному счету. Также получить деньги могут работающие и неработающие пенсионеры.

Компания имеет право запросить дополнительные бумаги.

Как взять кредит без справок и поручителей?

Новые клиенты могут заполнить форму на сайте или лично посетить отделение для уточнения всех деталей.

- Внесите паспортные данные, отправьте сканы документа и личное фото. После того как заем одобрят, необходимо подписать договор в отделении банка.

- Получите средства лично, можно запросить перевод на карту либо заказать курьерскую доставку.

- Оставьте заявку на сайте или через приложение, воспользовавшись умным чат-ботом или обратившись к оператору. Визит в отделение банка не потребуется, а средства переведут на действующую карту «Халва» или отправят через курьера.

Как вносить платежи по кредиту?

Клиенты Совкомбанка могут вносить ежемесячные платежи несколькими удобными способами:

- автоперевод с Халвы;

- с помощью приложения или перевода с сайта банка;

- платежи через терминалы самообслуживания;

- переводы через отделения «Почты России» (предусмотрена комиссия);

- оплата в терминалах QIWI, «Элекснет» и др.

Пример расчета кредита на калькуляторе

Как рассчитать ежемесячный платеж на онлайн-калькуляторе:

- Выбираете сумму, которую хотите взять, допустим, 700 тысяч рублей;

- Подбираете удобный срок займа – от 12 до 60 месяцев;

- Устанавливаете сроки и выбираете размер подходящего ежемесячного взноса;

- Получаете размер платежа – 21 582 рубля на 36 месяцев под 6,9%;

- Нажимаете «Получить» и переходите к заполнению формы.

На какую карту можно получить кредит без лишних справок?

Программа кредитования позволяет получить деньги:

- на действующую Халву, если она уже открыта;

- на карту, которую выдаст банк при оформлении договора.

Время ожидания ответа по заявке

После подачи заявления банковский консультант свяжется с вами в этот же день (обычно в течение 60 минут), уточнит подробности и даст предварительный ответ.

Возьмите кредит на любые цели

Получить кредит по паспорту можно с одним из условий

Как получить кредит

Условия

«Более подробную информацию об условиях предоставления кредитных продуктов АО «Россельхозбанк» можно узнать в территриальных подразделениях АО «Россельхозбанк».

В случае согласия заемщика на осуществление личного страхования страховая организация определяется на выбор заемщика из числа страховых компаний, соответствующих Требованиям Банка, в том числе заёмщик в праве сменить ранее выбранную страховую организацию на иную, отвечающую указанным Требованиям, в течение всего срока кредитования.»

Документы

Частые вопросы

Да. Вы можете выбрать удобную дату ежемесячного платежа в момент оформления кредита в офисе Банка. После оформления кредита дата платежа фиксируется согласно графику платежей, при этом Вы можете внести деньги на счет в любой удобный день до даты платежа. В дату платежа они автоматически зачислятся в счет погашения кредита. Если Вам необходимо изменить дату платежа по кредиту, Вы можете обратиться в отделение Банка.

Да, если вам это удобно, вы можете обратиться в отделение банка в Москве.