Как ключевая ставка ЦБ влияет на облигации

Повышение ставки

Если облигация выпускалась в период низких ставок с небольшим процентом купонного дохода, то в период повышения ставок для инвестора она будет выглядеть менее конкурентно. Говоря о конкуренции, речь идет о более «свежих» выпусках с равным сроком погашения. Если есть возможность дать в долг под 5 или 6% годовых при прочих равных, инвесторы выберут последний вариант. Если ставка ЦБ растет, старые облигации дешевеют, чтобы текущая купонная доходность в процентах была эквивалентной свежим выпускам

Но поскольку купонный процент закреплен и не подлежит изменению, то меняется стоимость облигации. Это та сумма, за которую вы покупаете ценную бумагу. В таких случаях стоимость старых выпусков изменяется относительно увеличения ставки ЦБ. Например, если номинальная стоимость облигации 1000 рублей, она может стоить на рынке 980 или 950. Точная стоимость определяется ставкой купона облигации и обновленной процентной ставкой ЦБ. То есть бумага становится дешевле на такую сумму, чтобы ее эффективная доходность стала эквивалентной текущим, более свежим выпускам.

Когда и какие облигации покупать

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Как повышение ключевой ставки влияет на облигации

25 октября 2021

- облигации

- FXMM

- FXRB

- FXIP

- FXRD

- FXRW

Ключевая ставка вверх — цена облигации вниз. Ставка вниз — цена облигации вверх. Казалось бы, ничего сложного. Однако если вы хотите понимать финансы, а не запоминать мантры, то стоит немного разобраться в этой теме. А мы поможем.

На прошлой неделе, 22 октября 2021 года, Банк России поднял ключевую ставку до 7,5%. Теперь доходность фондов с хеджем — FXMM, FXRB, FXIP, FXRD, FXRW — будет еще выше. Рассказываем, почему так.

Ключевая ставка — это процент, под который Центральный банк выдает краткосрочные кредиты коммерческим банкам и принимает от них деньги на депозиты. Ставка соответствует минимальной процентной ставке на аукционах репо Банка России на одну неделю и максимальной процентной ставке на депозитных аукционах Банка России также со сроком одна неделя. Такое определение дает Банк России. Уровень ключевой ставки ЦБ косвенно связан с безрисковой доходностью фондового рынка, которую может получить инвестор (но лишь косвенно: реальная безрисковая ставка определяется текущей доходностью бескупонных гособлигаций).

Динамика ключевой ставки ЦБ и доходности к погашению 10-летних государственных облигаций с нулевым купоном, %

Источник: Bloomberg

Примечание: RREFKEYR Index — ключевая ставка Банка России, MICXRU10 Index — доходность к погашению 10-летних государственных облигаций с нулевым купоном

Что произойдет, если ЦБ поднимет ключевую ставку?

Очевидно, что за этим последует и реакция фондового рынка: инвесторы начнут требовать большую доходность по облигациям, ведь с момента роста ключевой ставки изменились рыночные условия, в том числе и главный компонент доходности любого инструмента — безрисковая ставка доходности гособлигаций.

Доходность корпоративных облигаций обычно выше доходности государственных бумаг и исторически выше доходности банковского вклада — из-за «премии за риск» или надбавки к безрисковой ставке доходности. Возникает она из-за того, что инвестор берет на себя дополнительный кредитный риск и риск изменения котировок инструментов. А раз берет дополнительный риск, то и требует «премию» в виде дополнительной доходности.

Как изменение ставки влияет на текущие облигации и на новые выпуски?

В любой момент на рынке обращается огромное число облигаций с разной купонной доходностью. И если ставка купона зафиксирована, то для компенсации движения ключевой ставки изменяется текущая стоимость облигации.

При повышении процентных ставок доходность к погашению текущих облигаций будет ниже, чем у новых выпусков. А значит, цена, по которой сегодня торгуются облигации, снизится — таким образом цена на старые выпуски «урегулирует» будущую доходность с учетом увеличения ставки ЦБ.

Если процентные ставки в экономике снижаются, доходность к погашению новых выпусков будет ниже, чем у облигаций, которые уже находятся в обращении. В этом случае цена уже выпущенных облигаций увеличится, чтобы их доходность «сравнялась» с доходностью новых выпусков.

Как определить величину изменения стоимости облигации?

Это можно сделать с помощью дюрации — чувствительности облигации к изменению процентных ставок. Чем больше дюрация, тем больше «реакция» цены бумаги на изменение ставки.

А что происходит с ETF облигаций при изменении ключевой ставки?

Для инвесторов в ETF облигаций действуют те же правила. ETF сохраняют основные свойства облигаций, реинвестируя все полученные купонные выплаты. Инвестор видит прирост капитала в динамике справедливой стоимости чистых активов (NAV). Подробнее об облигационных ETF можно почитать в нашем путеводителе.

Важно отметить, что изменение ключевой ставки влияет только на облигации, выпущенные в национальной валюте. К примеру, внутри FXRU — валютные облигации российских эмитентов, рублевая процентная ставка на них прямо не влияет (влияет долларовая). А вот на FXRB (те же долларовые облигации российских эмитентов, но с рублевым хеджем) повышение ставки ЦБ отражается, причем, в отличие от цен рублевых облигаций, положительно.

Рублевая доходность FXRB, помимо собственно доходности валютного портфеля облигаций, растет за счет встроенного в этот ETF валютного хеджирования (чем больше разница ставок по доллару и рублю, тем выше доходность фонда).

Последние новости

Получайте самое свежее в Telegram

Здесь вы найдете советы, как экономить, копить и правильно инвестировать.

Читайте аналитику в Telegram

Следите за новостями в нашем аналитическом ТГ-канале.

Смотрите видео

Мы регулярно снимаем обучающие ролики и вебинары для инвесторов на YouTube.

ВКонтакте

Рассказываем про инвестиции, показываем портфели, расшифровываем аналитику.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

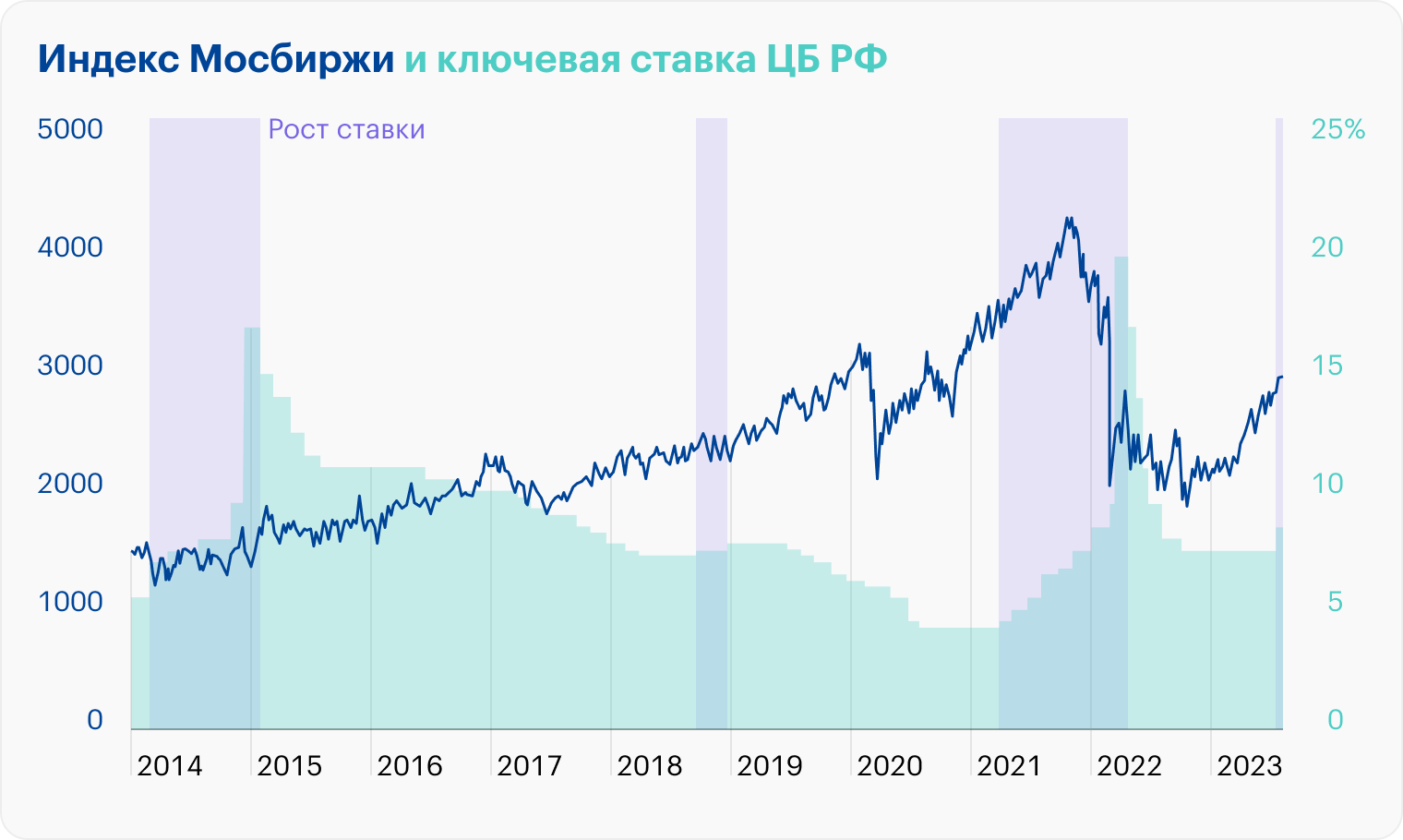

Как ведут себя активы при росте ставки ЦБ: чего ждать от акций, облигаций, валюты

Банк России в июле 2023 года удивил рынок и поднял ключевую ставку сразу до 8,5% — притом что последние 10 месяцев она держалась на одном и том же уровне 7,5%.

Это важное событие на финансовом рынке, потому что напрямую влияет не только на стоимость банковских кредитов, но и на инструменты, которыми мы пользуемся для сбережения и инвестиций.

Чтобы попытаться понять, как будут вести себя разные активы в этот раз, мы решили изучить их поведение в похожей ситуации в прошлом: речь пойдет про акции, облигации, вклады и валюту. Сразу оговоримся, что в России ключевую ставку для управления инфляцией используют всего около 10 лет, поэтому данные могут давать слишком широкий диапазон результатов. И да, прошлая доходность не говорит о том, что будет в будущем. Но все же исторические данные вполне могут показать диапазон наиболее вероятных сценариев.

С 2013 по 2022 год мы насчитали 17 решений ЦБ по увеличению ставки и проанализировали среднюю доходность различных инструментов по прошествии разных отрезков времени — от недели до года с даты решения. И если одни активы показали прямую корреляцию с повышением ставки, то в других она почти полностью отсутствовала.

Акции

Учитывая, что заемные деньги и обслуживание долга становятся для компаний дороже, рост ставки должен негативно сказаться на их прибыли и на возможности платить дивиденды.

Теория: акции должны дешеветь. Особенно сильное давление на прибыль это окажет в закредитованных компаниях, которые брали кредиты под плавающую ставку.

Вторичный эффект роста ставок — это более высокая склонность людей к сбережениям. И он тоже не в пользу бизнеса, а значит, и фондового рынка. Удорожание кредитов снижает не только розничный, но и инвестиционный спрос — желание компаний вкладываться в развитие. В долгосрочной перспективе это также может негативно сказаться на котировках.

Кстати, даже само по себе замедление инфляции, которое должно последовать за ростом ставки, не всем эмитентам на руку. Например, компании потребительского сектора закладывают риски роста цен в стоимость товаров: для них, чем больше средний чек, тем лучше. Компаниям-экспортерам высокая ставка может навредить из-за ее влияния на рубль, потому что потенциально она должна его укрепить. А вот банки могут оказаться в выигрыше — за счет роста процентной маржи при более высоких ставках.

Практика: влияние ставки неоднозначно. Если попытаться отследить влияние ключевой ставки на акции российских компаний на основе исторических данных, то напрашивается вывод, что оно неочевидно. За последние 10 лет периоды роста ставки на эмитентах Мосбиржи сказывались по-разному . При общем негативном влиянии отдельные сектора демонстрировали рост, как в случае с индексом химии и нефтехимии, которому повышение ставки статистически пока идет на пользу.

Для большей наглядности приводим не номинальную доходность, а разницу между средней доходностью после повышения ставки и средней исторической доходностью за 2014—2022 годы.

Средняя доходность акций после роста ключевой ставки ЦБ относительно средней исторической доходности

| Индекс Мосбиржи с дивидендами | Индекс химии и нефтехимии | |

|---|---|---|

| Через неделю | −0,2% | 0% |

| Через месяц | 0,5% | 2,8% |

| Через квартал | −2,7% | 6,1% |

| Через полугодие | −7,6% | 6,2% |

| Через год | −17,3% | 11,3% |

Средняя доходность акций после роста ключевой ставки ЦБ относительно средней исторической доходности

| Индекс Мосбиржи с дивидендами | |

| Через неделю | −0,2% |

| Через месяц | 0,5% |

| Через квартал | −2,7% |

| Через полугодие | −7,6% |

| Через год | −17,3% |

| Индекс химии и нефтехимии | |

| Через неделю | 0% |

| Через месяц | 2,8% |

| Через квартал | 6,1% |

| Через полугодие | 6,2% |

| Через год | 11,3% |

При этом очевидно, что на динамику акций влияет целый набор факторов и ставка ЦБ — не самый из них весомый. Российский рынок реагирует на темпы роста глобальной экономики, мировую инфляцию, значение ставки ФРС и, конечно, геополитику. Так на позитивных результатах химической отрасли сказался резкий рост котировок «Фосагро» и «Акрона» весной 2022 года, когда выросли цены на удобрения. Влияние мировой конъюнктуры здесь явно преобладало над эффектом роста ставки ЦБ.

В целом 2022 год из-за своей аномальности сильно сказался на средних результатах за десятилетие: индекс Мосбиржи упал за год больше чем на 40%. Ставка при этом то взлетала, то опускалась, что могло оказывать определенное влияние на котировки. Но так как отделить его от эффекта других факторов невозможно, то говорить о прямой зависимости рынка акций от решений ЦБ РФ не приходится.

Если посмотреть на историческую динамику индекса Мосбиржи за 10 лет, то он и рос, и падал как в периоды ужесточения кредитной политики, так и во времена, когда ставку в стране опускали.

Аналитики: негатива больше, но есть потенциал. Эксперты рынка восприняли новость о резком росте ставки ЦБ без воодушевления.

В «БКС Мир инвестиций» считают, что повышение ставок для инвесторов практически во всех случаях несет негатив: «Цены на облигации снижаются, будущие денежные потоки компаний дисконтируются по повышенному проценту, а это понижает фундаментальную оценку».

В Тинькофф Инвестициях также обращают внимание на то, что из-за хорошей фиксированной доходности инвесторы начинают больше вкладываться в облигации, поэтому рост ставки может негативно влиять на акции.

В «Сберстраховании жизни» добавляют, что вероятное укрепление рубля повлечет фиксацию прибыли в бумагах компаний-экспортеров. Но также напоминают, что в российских акциях далеко не исчерпан потенциал роста. «На рынке по-прежнему много недооцененных историй, в том числе в голубых фишках», — отметили в компании.

Облигации

Высокая ключевая ставка обычно стимулирует переток денег инвесторов из акций в облигации. Кроме того что они относятся к менее рисковым инструментам, привлекательность которых всегда растет в кризис, во времена высоких ставок они еще и дают повышенную доходность.

Теория: доходность облигаций растет. Когда бизнес или государство размещает облигации, они фактически берут деньги в долг. И чтобы в условиях роста ставок нашелся тот, кто готов эти деньги дать, привлекательность облигаций приходится повышать за счет более высокой купонной доходности.

Для тех, кто зашел в облигации раньше, рост ставок — не лучшая новость. Старые выпуски с фиксированным купоном теряют в цене из-за того, что их владельцы перекладываются в новые, более выгодные. Цена будет снижаться до тех пор, пока доходность старых облигаций снова не станет конкурентной.

Можно сказать, что с помощью биржевой цены облигаций инвесторы договариваются об их справедливой доходности — так, чтобы она соответствовала не только рискам вложений в эти бумаги, но и доходности сопоставимых инструментов.

Практика: доходность растет еще до роста ставки. Такая механика делает рынок облигаций гораздо более чутким к изменению ключевой ставки. Он начинает подстраиваться под ожидаемые решения ЦБ заранее — до того, как регулятор их принимает. Так было и на этот раз: доходность облигаций начала расти еще в июне, когда регулятор дал жесткий, «ястребиный» сигнал о предстоящем повышении ставки.

Прямая зависимость между доходностью облигаций и ключевой ставкой ЦБ отчетливо видна на графике ниже. Он же хорошо показывает, как динамика долговых бумаг предвосхищает повышение ставки. Инвесторы не ждут, когда регулятор примет решение, они заранее продают старые выпуски бумаг в ожидании роста ставки.

За 10 лет наблюдений после роста ставки ЦБ облигации показывали лучшие результаты на длинном сроке. При этом бумаги, доходность которых зависит от различных условий, например от уровня инфляции, как в ОФЗ-ИН, демонстрировали более высокую доходность.

Под доходностью понимается результат инвестирования в бумаги с учетом купонного дохода на указанных временных отрезках при покупке в день повышения ставки.

Средняя доходность облигаций после роста ключевой ставки ЦБ

| Гособлигации < 1 года | Гособлигации > 5 лет | Корп. облигации 1—3 года | Корп. облигации 3—5 лет | ОФЗ-ИН | |

|---|---|---|---|---|---|

| Через неделю | 0,1% | 0,4% | −0,2% | −0,3% | 0,1% |

| Через месяц | 0,3% | −0,8% | −0,2% | −0,9% | 1,3% |

| Через квартал | 1,5% | −0,3% | 0,4% | −0,3% | 3,6% |

| Через полугодие | 3,6% | 3,0% | 2,9% | 2,3% | 7,7% |

| Через год | 7,3% | 6,3% | 8,0% | 8,5% | 16,1% |

Средняя доходность облигаций после роста ключевой ставки ЦБ

| Гособлигации < 1 года | |

| Через неделю | 0,1% |

| Через месяц | 0,3% |

| Через квартал | 1,5% |

| Через полугодие | 3,6% |

| Через год | 7,3% |

| Гособлигации > 5 лет | |

| Через неделю | 0,4% |

| Через месяц | −0,8% |

| Через квартал | −0,3% |

| Через полугодие | 3,0% |

| Через год | 6,3% |

| Корп. облигации 1—3 года | |

| Через неделю | −0,2% |

| Через месяц | −0,2% |

| Через квартал | 0,4% |

| Через полугодие | 2,9% |

| Через год | 8,0% |

| Корп. облигации 3—5 лет | |

| Через неделю | −0,3% |

| Через месяц | −0,9% |

| Через квартал | −0,3% |

| Через полугодие | 2,3% |

| Через год | 8,5% |

| ОФЗ-ИН | |

| Через неделю | 0,1% |

| Через месяц | 1,3% |

| Через квартал | 3,6% |

| Через полугодие | 7,7% |

| Через год | 16,1% |

Данные за 2014—2022 годы. Источник: расчеты редакции на базе данных индексов Мосбиржи полной доходности

Аналитики: время покупать ОФЗ. В этот раз, подняв ставку на процентный пункт вместо ожидаемых 0,5, регулятор удивил рынок. Поэтому на новость индекс гособлигаций России RGBI отреагировал дальнейшим снижением, опустившись в пятницу до минимальных за последние 9 месяцев 126,8 пункта.

Для тех, кто еще не разместил капитал, высокие ставки — это возможность сделать это выгоднее за счет вложений в облигации. В свете новых условий на рынке эксперты закономерно советуют их в качестве удачного инструмента.

В «Сберстраховании жизни» считают привлекательными ОФЗ со сроком погашения более восьми лет: «Именно по ним будет возможность зафиксировать доходность к погашению на уровне более 11,5% годовых, а также дополнительно заработать на росте цены, в случае если в дальнейшем будут предпосылки для снижения ключевой ставки».

В «Альфа-капитале» объясняют, что вложения в длинные бумаги при высокой ставке увеличивают вероятность того, что долгосрочная инфляция будет ниже доходности облигаций. «С этой точки зрения доходность в районе 11%, с которой сейчас торгуются такие бумаги, выглядит избыточной», — считает аналитик компании.

А в Ассоциации владельцев облигаций советуют присмотреться к бумагам с плавающей ставкой — флоатерам, указывая на то, что после повышения ключевой ставки состав портфеля в большей степени зависит от ожиданий рынка по инфляции. «Универсальный совет: если верите в рост ставок, то покупайте флоатеры и линкеры», — предлагает эксперт ассоциации.

Валюта

Банк России не пытается управлять курсом, когда опускает или поднимает ставку. Его целевой интерес — инфляция. Но опосредованно решения по ставке влияют и на стоимость рубля.

Теория: рубль должен окрепнуть. Когда российский Центробанк поднимает ставку, рублевые займы в стране становятся дороже, но инвестиции в рубль при этом приносят больший доход. А значит, и курс национальной валюты благодаря этому решению должен укрепляться.

Но это в теории — в условиях открытого рынка, куда могут прийти иностранные инвесторы, желающие вложиться в рублевые активы, чтобы заработать на высоких ставках. А как у нас?

Практика: рубль никому не должен. В текущей ситуации, когда российский рынок капитала, по сути, отрезан от мирового, ключевая ставка мало что решает для курса. Стоимость рубля определяется сейчас двумя ключевыми факторами: торговым балансом и потоками капитала. Когда импорт обходится дороже, а в страну приходит меньше валюты от экспорта, то баланс сокращается, рубль дешевеет. А если спрос на валюту подогревается еще и оттоком капитала, то курс валится стремительно, как было в России в конце июня и начале июля.

Именно поэтому на повышение ставки ЦБ до 8,5% рубль отреагировал вяло. В день объявления решения он сделал попытку придавить доллар ниже отметки в 90 ₽, но успехом она не увенчалась. Более того, рынок увидел в обновленном прогнозе регулятора на 2023 год двукратное ухудшение профицита счета текущих операций — с 47 до 26 млрд долларов, — и курс из-за этого негатива снова вернулся в район 91 ₽.

Впрочем, даже в ретроспективе последнего десятилетия мы не заметили очевидного влияния ключевой ставки ЦБ РФ на валютный курс. В разные времена во время повышения ставки рубль то укреплялся к доллару, то слабел.

Как ключевая ставка влияет на фондовый рынок

Как различные финансовые инструменты реагируют на рост ключевой ставки?

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.