Полная стоимость кредита: чем отличается от процентной ставки и как ее узнать?

Выбирая кредитные продукты, мы в первую очередь ориентируемся на ставку по займу. Чем она ниже, тем кредит нам кажется выгодней. Однако после подписания всех документов переплата по займу с низкой ставкой может неожиданно оказаться выше, чем ожидалось. Почему так происходит?

Дело в том, что часто по условиям кредитного договора заемщик обязан оплачивать не только проценты за пользование деньгами, но и вносить иные дополнительные платежи. Все эти траты, которые являются неизбежными, составляют так называемую «полную стоимость кредита (ПСК)».

В этой статье мы рассмотрим:

- что такое полная стоимость кредита;

- какие платежи банку включаются в ПСК (а какие не включаются);

- как узнать полную стоимость займа;

- кто регулирует размер ПСК;

- могут ли платежи банку оказаться выше, чем ПСК, указанная в договоре.

Что такое ПСК

Полная стоимость кредита — это вся совокупность затрат, которые понесет заемщик в ходе обслуживания полученного им кредита. Помимо уплаты начисленных процентов банк может взимать с клиентов, скажем, оплату за оказание сопутствующих услуг, обслуживание расчетного счета, взносы по страховке и т. д.

Эти дополнительные отчисления увеличивают расходы заемщика (и одновременно повышают доходы банка). Кредитные организации вводят их для того, чтобы уменьшить ставку по кредиту и сделать ее привлекательной для клиентов. А «выпадающие доходы» они компенсируют за счет взимания дополнительных платежей.

Лет 10-15 назад дополнительные взносы по кредиту можно было скрыть от клиента (спрятать за низкой ставкой, указанной в рекламе). Полная стоимость выдаваемого займа была видна только банковским работникам, чтобы они могли оценить выгоду от выдачи ссуды. Всю совокупность платежей клиента по займу иногда называли «эффективной процентной ставкой».

Когда закон обязал кредиторов уведомлять клиентов об «эффективной» (полной) ставке по займу, ее зачастую стали пропечатывать в конце договора мелким шрифтом под рядом звездочек.

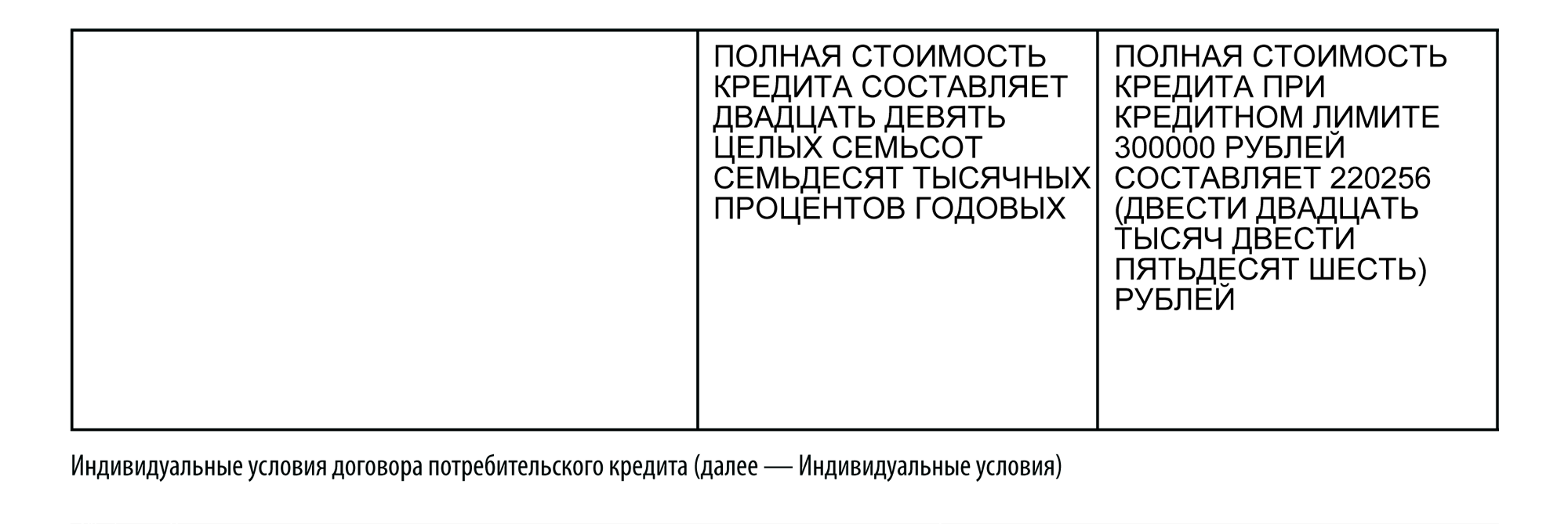

С 2013 года, согласно закону «О потребительском кредите (займе)», кредиторы обязаны указывать значение полной стоимости кредита на первой странице договора займа в его правом верхнем углу. ПСК должна быть указана прописью, четким шрифтом и выделена рамкой. Место, отведенное для подачи этой важной информации, не должно занимать менее 5% страницы документа.

Полная стоимость кредита указывается в договоре в процентах годовых. Некоторые кредиторы также приводят полную сумму всех расходов по обслуживанию выданного займа в рублях.

Узнав полную стоимость заинтересовавшего его кредита, человек получает возможность сравнить предложение выбранного банка с аналогичными предложениями других кредитных организаций. Так заемщик может оценить, в какой организации оформлять ссуду ему будет более выгодно.

Какие платежи включаются в полную стоимость кредита

При расчете ПСК во внимание принимаются следующие обязательные платежи (если они есть):

- возврат основной части займа;

- уплата кредитору процентов за пользование деньгами;

- различные комиссии (например, при рефинансировании ипотечных кредитов некоторые банки взимают единоразовые комиссии, ранее у банков были популярны ежемесячные комиссии за ведение ссудного счета);

- за обслуживание пластиковых карт (кредитных или дебетовых, если они необходимы для обналичивания выделенного займа);

- страховые выплаты (если оформление страховки является обязательным условием выдачи займа или влияет на конечный размер процентной ставки).

Однако не все расходы заемщика, которые он может понести в ходе обслуживания кредита, учитываются при определении полной стоимости кредита.

В ПСК не входят такие платежи как:

- установленные законом в обязательном порядке (например, взносы по страхованию объекта недвижимости при оформлении ипотечного займа);

- оплата добровольной страховки (от которой клиент может отказаться);

- выплаты штрафов и пени за ненадлежащие исполнение договора;

- комиссионные сборы за внесение в кассу наличных денег или безналичные переводы (за расчетно-кассовое обслуживание);

- комиссии за конвертацию валюты;

- плата за пользование электронными сервисами (например, за СМС-оповещения).

Как узнать размер ПСК

Формула для расчета полной стоимости займа приведена в законе, который регулирует деятельность по выдаче кредитов населению. Для людей, не имеющих математического образования, формула выглядит очень сложно, и здесь мы ее приводить не будем.

ПСК интересующего вас займа вы можете уточнить у сотрудников банка. По закону, работники кредитных учреждений не имеют права скрывать от вас эту информацию. Кроме того, ПСК в обязательном порядке будет указана на первой странице договора займа. С ней вы сможете ознакомиться еще до подписания документа.

Как регулируется размер полной стоимости кредита

Если честно, то ПСК может существенно превышать заявленную в рекламе процентную ставку по займу. Но значит ли это, что кредиторы, помимо процентов, могут взимать с обратившихся к ним заемщиков любую сумму, которую им захочется?

Согласно действующему в России законодательству, Центральный банк устанавливает предельное значение ПСК, превышать которое кредитные организации не могут. Максимально возможная ПСК не может более чем на 1/3 превосходить среднерыночную ПСК (которую тоже определяет ЦБ).

Среднерыночные и предельные значения ПСК, действующие на настоящий момент, публикуются на официальном сайте Центробанка. Они устанавливаются отдельно для различных типов кредитных организаций (для банков, МФО, потребительских кооперативов, ломбардов). Среднерыночная ПСК вычисляется также отдельно для каждого вида займа (для автокредита с залогом, кредитной карты, нецелевого займа без залога и т. д.).

Например, среднерыночная полная стоимость нецелевых потребительских кредитов на сумму от 30 до 100 тысяч рублей на срок свыше одного года составляет 19,597% годовых (по состоянию на 14 февраля 2020 г.). Соответственно, максимальная ПСК по данному виду банковских займов не может превышать 26,129%.

Могут ли итоговые расходы заемщика по займу превысить ПСК

Бывает ли так, что в конечном итоге клиент заплатил банку больше, чем предполагает указанная в договоре ПСК? Если честно, такое может произойти. Например, если человек заключит договор страховки (при реальной возможности отказаться от него), оплатит банку штраф за допущенную просрочку, внесет наличные деньги через кассу с комиссией (не воспользовавшись бесплатным способом осуществления платежа). В общем, если станет вносить платежи, которые по закону не включаются в ПСК.

Отдельно следует рассмотреть случаи пользования кредитной картой. Большинство финансовых учреждений взимают плату за снятие с карты наличных денег. Списание комиссии увеличивает расходы заемщика по обслуживанию кредита. Однако банк не может знать заранее, будет ли клиент снимать с карты наличные. Поэтому комиссионные за обналичивание средств с пластика не учитываются в ПСК. Если же владелец кредитной карты станет пользоваться только безналичными платежами, то подобных расходов он не понесет.

Все дополнительные траты, которые не входят в ПСК, имеют одно общее свойство: клиент банка может их избежать (отказаться от страховки, не допускать просрочек и т. д.). Расходы, указанные в ПСК, человек миновать не сможет. Взяв кредит и подписав договор, он будет вынужден оплатить банку прописанную сумму.

Со всеми выгодными предложениями по кредитам российских банков вы можете ознакомиться здесь.

Что такое размер ПСК в ВТБ?

При необходимости взять кредит, многие потенциальные заемщики предварительно изучают такие предложения по рекламным плакатам и роликам. В итоге, выбрав предложение с выгодной процентной ставкой, в итоге удивляются тому, что полная стоимость кредита оказывается совершенно не той, которая подразумевалась изначально.

Проблема заключается в том, что сама процентная ставка не является единственной и окончательной суммой, которую необходимо будет переплатить за пользование кредитом. В итоговую сумму входят разные комиссии и дополнительные услуги, поэтому рассчитывать окончательную сумму переплаты достаточно проблематично.

Что такое ПСК?

ПСК (полная стоимость кредита) – представляет собой специальный термин, который подразумевает под собой ежемесячные выплаты по кредиту и обобщает все платежи. Законодательство Российской Федерации требует, чтобы эта сумма указывалась в правом верхнем углу первой страницы кредитного договора.

Сумма должна быть напечатана крупным шрифтом и взята в квадратную рамку, чтобы все участники договора могли сразу ее увидеть. При всем этом, надпись должна занимать не менее 5% от размера всей страницы. Таким образом, клиент может быстро определить сумму полной стоимости кредита.

Говоря простыми словами, полная стоимость кредита представляет собой всю сумму, которая в итоге должна быть уплачена заемщиком, включая комиссии, проценты и любые другие финансовые траты.

Откуда возникло такое понятие?

На самом деле, необходимость в создании такого термина и закона под него была обусловлена отдельно взятыми кредитно-финансовыми учреждениями, которые пытались привлечь клиентов низкими процентными ставками, но не сообщали о других дополнительных расходах и комиссиях.

В большинстве случаев, количество дополнительных платежей не просто нивелировало низкую процентную ставку, но и делало ее невыгодной. Большинство клиентов просто не могли самостоятельно оценить итоговую сумму переплаты и рассчитать свои финансовые возможности в погашении займа, что часто приносило большие проблемы.

Те клиенты, которые не справляются с оплатой своего долга, вынуждены были пользоваться услугой реструктуризации, что негативно сказывается на кредитной истории. Естественно, это не говорит о том, что кредитно-финансовые компании занимаются мошенническими действиями, так как все эти комиссии и условия все же прописываются в договоре, но из-за низкой финансовой грамотности, некоторые клиенты не могут самостоятельно разобраться во всех этих суммах, схемах и словах.

Проблема приобрела такой масштаб, что уже в 2013 было предпринято решение о создании закона, что будет регулировать этот процесс. Таким образом, все кредитно-финансовые организации должны в обязательном порядке доводить до всех своих клиентов информацию по полной стоимости кредита.

Как узнать полную стоимость займа?

Данные по ПСК должны предоставляться в открытом доступе. Клиент имеет право напрямую спросить у менеджера этот показатель и он должен в обязательном порядке предоставить точную сумму по переплате.

В том случае, если этой суммы в требуемом месте договора нет, тогда необходимо задуматься о том, стоит ли брать деньги в таком месте, где пытаются скрыть дополнительные платежи.

Что включается в ПСК?

Расчет реальной стоимости всего кредита должен основываться на основе нескольких параметров, которые могут входить в нее:

- стоимость открытия расчетного счета;

- частота внесения средств;

- оплата за выпуск платежной карты или за пользование личным кабинетом в качестве инструмента платежа;

- комиссия за расчетно-кассовое обслуживание;

- оплата подачи и рассмотрения заявки;

- проценты;

- оплата за услуги третьих лиц, которые требуются для оформления кредита.

Что туда не входит?

Необходимо отметить, что в сумму ПСК могут входить не все платежи, которые необходимы для оформления кредита:

- Расходы, не учтенные в условиях кредитования, но положенные по закону.

- Штрафные санкции за невыполнение условий договора.

- Комиссии, прописанные в договоре, что зависят от действий заемщика.

Что касается последнего пункта, сюда входит:

- оплата за приостановление функционирования пластиковой карты;

- штраф за досрочное погашение;

- комиссия за внесение средств по кредиту с банковского другого счета другого кредитно-финансового учреждения;

- комиссия за снятие денег в банкомате;

- комиссия за проведение операций не в той валюте, в которой был оформлен займ (например, при покупке в интернет-магазинах других стран);

- комиссия за получение данных о сумме долга в сообщении на телефон или по электронной почте.

Что даст анализ ПСК?

Получив точные данные относительно полной суммы по переплате за кредит, каждый клиент сможет реально оценить свои возможности. Благодаря этому, несмотря на равные условия процентной ставки, можно подобрать для себя наиболее выгодное предложение. Стоит понимать что, ПСК не учитывает много факторов, которые могут напрямую повлиять на реальную сумму переплаты.

Например, при досрочном погашении ПСК будет значительно ниже и наоборот, при просрочках по оплате, сумма может увеличиться.

Почему полная стоимость кредита отличается от реальной платы?

Вы делаете очень хорошие статьи. Напишите, пожалуйста, про то, почему полная стоимость кредита отличается от реальной платы. Для многих клиентов это будет важно. Подробного объяснения доступным для бабушки языком я в интернете не нашел.

Полная стоимость кредита — это сумма, которая максимально близко отражает стоимость кредита для заемщика. Она рассчитывается банком по специальной формуле и указывается в виде процентов годовых и суммы. ПСК обычно расположена на первой странице кредитного договора, в правом верхнем углу.

отвечает на все вопросы про кредиты

Что входит в ПСК

В полную стоимость кредита банк включает только обязательные платежи клиента:

- Основной долг — сумму, которую получит заемщик, без учета начислений.

- Проценты за использование этих денег.

- Платежи третьим лицам — например, страховой компании или оценщику. Плата за страхование кредита может быть включена в ПСК, только если без страховки не получить конкретный вид кредита или если она влияет на ставку по кредиту: к примеру, со страховкой ставка 9,9%, а без страховки — 13%. Если страховка не влияет на ставку и не обязательна для получения кредита, ее не включают в ПСК.

- Плату за выпуск и обслуживание карты, если речь о кредитке.

Таким образом, в полную стоимость кредита входят не только основной долг и проценты, но и дополнительные платежи и расходы по обслуживанию кредита.

Центробанк отслеживает среднерыночное значение ПСК и каждый квартал публикует эти данные. Процентное значение ПСК не может превышать среднерыночное значение ПСК больше чем на треть. Например, на 16 августа 2019 года среднерыночная ПСК для автомобиля с пробегом до 1000 километров составляет 12,96%. Значит, полная стоимость кредита на покупку такого автомобиля не может быть выше 17,28% годовых.

Когда стоимость кредита выше ПСК

Иногда реальная стоимость кредита оказывается выше ПСК. Например, если заемщик просрочит платеж по кредиту, будет штраф, который повысит стоимость кредита для заемщика. Но банк не знает заранее, будет ли заемщик нарушать сроки выплаты, и поэтому не включает подобные штрафы в ПСК.

У ПСК по кредитным картам есть свои особенности. Договор по кредитным картам чаще всего бессрочный, точной даты выплаты всего долга нет, а одобренный кредитный лимит может меняться в процессе обслуживания по усмотрению кредитора или самого заемщика. Также кредитор не может заранее знать, будет ли клиент снимать наличные с кредитки или переводить с нее деньги.

Как узнать, сколько на самом деле стоит ваш кредит

О том, насколько кредит выгоден, часто судят только по процентной ставке. Но еще один важный критерий — это полная стоимость кредита. Разбираемся, что это и почему на нее стоит ориентироваться.

Что такое полная стоимость кредита

Полная стоимость кредита — это сумма, которую вы должны вернуть банку при условии, что будете следовать условиям договора. Она включает основной долг, проценты по кредиту и иные платежи, если они предусмотрены договором.

Для чего нужна полная стоимость кредита

Все просто: именно она покажет, во сколько вам обойдется пользование деньгами банка. Не каждый может самостоятельно оценить все особенности начисления процентов, страховые премии и другие расходы, которые могут быть связаны с кредитом. Полная стоимость кредита делает кредитный договор более прозрачным и позволяет вам получить исчерпывающую информацию об услуге, которую вы получаете. Грубо говоря, она позволяет отследить, сколько и за что вы платите банку или микрофинансовой организации.

Чем полная стоимость кредита отличается от суммы

Сумма кредита — это то, сколько банк дает вам на руки, а полная стоимость — это то, сколько вы должны будете вернуть.

«Допустим, вы берете в кредит 300 тысяч рублей на ремонт плюс еще, предположим, 100 тысяч рублей — это страховка. Полная стоимость состоит из 400 тысяч (сам кредит и страховка) плюс проценты, начисленные на нее за весь срок кредитования. Они будут зависеть от ставки», — говорит старший юрист юридической коллегии «Юриус» Александр Захаров.

Что входит в полную стоимость кредита

Порядок расчета полной стоимости кредита установлен законом, в котором говорится в том числе и о том, какие конкретно платежи она должна включать.

Какие платежи входят в полную стоимость кредита:

- по погашению основной суммы долга;

- по уплате процентов по договору потребительского кредита (займа);

- иные платежи в пользу кредитора, если они прописаны в договоре;

- плата за выпуск и обслуживание карты;

- платежи в пользу третьих лиц, если они прописаны в договоре;

- сумма страховой премии по договору страхования в случае, если выгодоприобретателем не является заемщик или его близкий родственник;

- сумма страховой премии по договору добровольного страхования, если заключение такого договора влияет на условия кредитования.

Что не входит в полную стоимость кредита

Список того, что не входит в полную стоимость кредита, также определен законом. В ПСК не будут учтены платежи, которые возникли из-за неисполнения условий договора, то есть штрафы и неустойки из-за просроченных платежей.

Не включаются в полную стоимость кредита платежи страховой компании, если речь идет о страховании предмета залога по договору залога — например, страхование купленной с использованием ипотеки квартиры, которая пока находится в залоге у банка. Также страховка не включается в полную стоимость кредита, если от нее не зависят условия договора. То есть если банк ставит условие, например, «со страховкой процентная ставка будет 9%, а без страховки — 19%», то страховка должна быть включена в ПСК, а если банк готов дать кредит под один и тот же процент что со страховкой, что без нее — в ПСК ее не включают.

Отдельно нужно сказать о кредитных картах. В законе говорится, что в полную стоимость кредита не включаются платежи, которые предусмотрены договором, но величина и сроки уплаты которых зависят от решений и поведения заемщика. То есть, допустим, ставка по кредитной карте составляет 25%, но в случае снятия налички она будет 40%. Кредитор эти 40% в полной стоимости кредита прописывать не обязан — он же не знает заранее, что вы решите снять наличку. Но в договоре, конечно, эти 40% должны быть прописаны, так что читайте внимательно.

Должны ли банки указывать полную стоимость кредита в договоре

Да, должны. Причем в законе даже прописано, где именно и как должна быть указана эта информация в договоре. Полная стоимость кредита должна быть указана на первой странице договора кредитования в правом верхнем углу и обведена в квадратные рамки. При этом информация должна быть написана буквально черным по белому: в законе говорится, что данные должны быть указаны цифрами и прописными буквами черного цвета на белом фоне. И не мелким шрифтом, а хорошо читаемым — если на странице есть шрифты разного размера, то ПСК должна быть написана максимальным из них.

Во время чтения договора проверяйте, не включены ли какие-то дополнительные платные услуги, которые вам не нужны: кредитная карта, СМС-информирование, добровольное страхование жизни и здоровья, удаленное обслуживание или услуги нотариуса. Если эти пункты необязательны, то от них можно отказаться и уменьшить себе платежи.

Как рассчитать полную стоимость кредита

В законе прописано не только то, из чего состоит полная стоимость кредита, но и приводится формула, по которой она считается. Так что если есть основания не доверять банку или просто из любопытства хотите перепроверить, это можно сделать.

Банки применяют формулу, которая указана в законе. Точнее, две формулы, которые друг без друга не работают.

Основная формула простая:

Полная стоимость кредита = i х ЧБП х 100

где i — процентная ставка расчетного периода, выраженная в форме десятичной дроби;

ЧБП — число базовых периодов в календарном году.

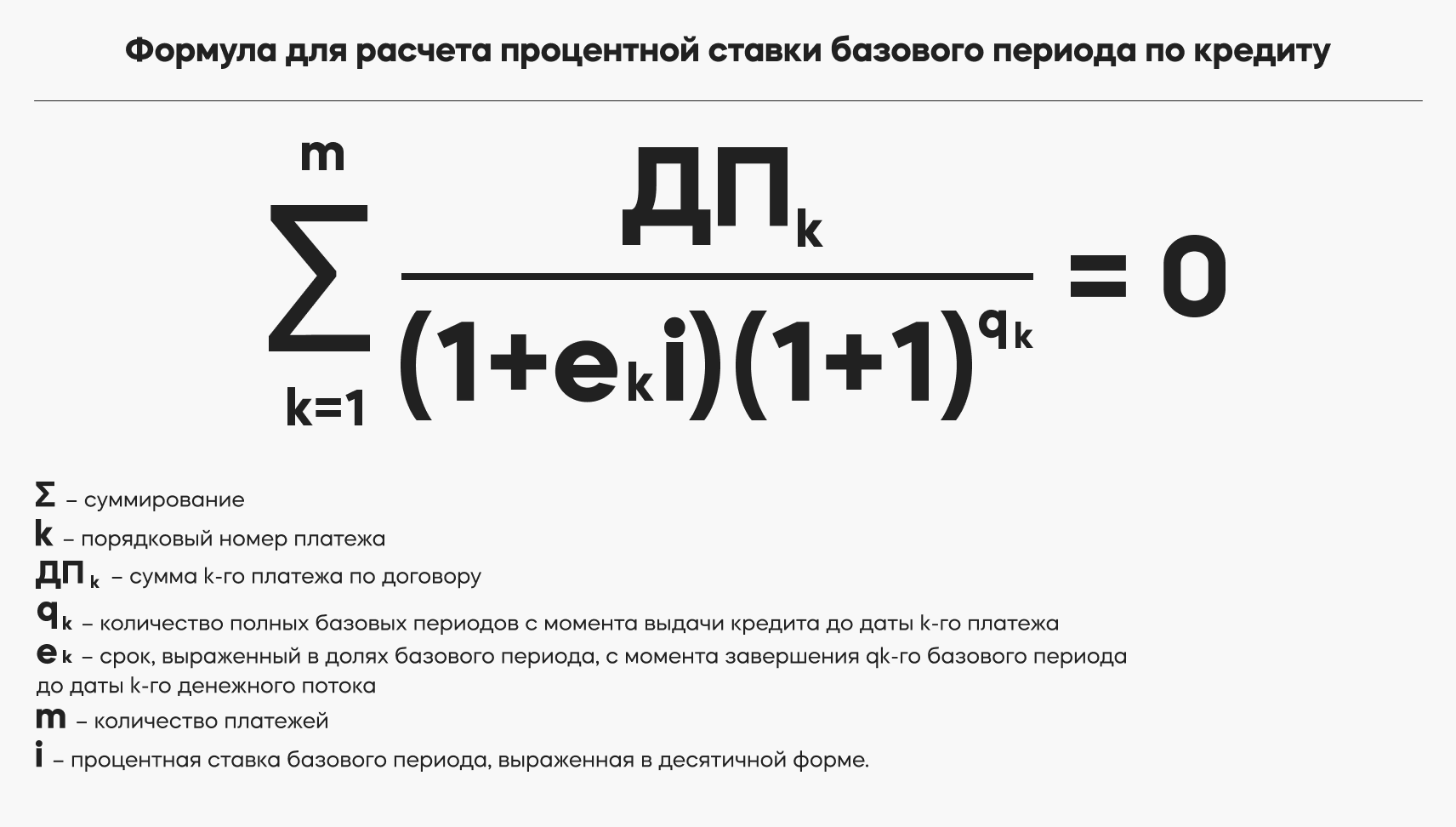

Но чтобы приступать к расчетам, нужно сначала найти показатель i, это уже вторая формула. Нужно найти наименьшее положительное решение уравнения:

- где знаком Σ обозначается суммирование;

- k — порядковый номер платежа;

- ДПk — сумма k-го платежа по договору (предоставление заемщику кредита на дату его выдачи включается в расчет со знаком «минус», а возврат денег и уплата процентов — со знаком «плюс»);

- qk — количество полных базовых периодов с момента выдачи кредита до даты k-го платежа (если базовый период равен одному месяцу и платежи вносятся заемщиком помесячно, то этот показатель будет равен порядковому номеру базового периода);

- ek — срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного потока;

- m — количество платежей;

- i — процентная ставка базового периода, выраженная в десятичной форме.

Но необязательно считать все самостоятельно — есть специальные программы.

«Например, кредитные калькуляторы онлайн, чтобы проверить, не обманывает ли вас банк в плане полной стоимости кредита. То есть вы вбиваете сумму кредита, процентную ставку по кредиту, срок кредита — рассчитывается полная стоимость кредита и ежемесячный платеж», — говорит юрист.

Александр Захаров говорит, что на полную стоимость кредита также может указывать табличка с графиком платежей — обычно в самом конце таблички банки пишут, сколько вы заплатите за полный срок, если будете вносить платежи согласно этому графику.

Что делать, если в документах не указана полная стоимость кредита

Это как минимум повод для того, чтобы эти документы не подписывать. Если же договор уже заключен и тут вы обнаружили, что банк вас обманул — можно обратиться в суд. Ранее судьи уже рассматривали это как административное правонарушение.

Памятка: как узнать полную стоимость кредита

- Внимательно читайте документы: в договоре должна быть указана ПСК.

- Ищите ПСК на первой странице договора в правом верхнем углу, в рамочке.

- Проверьте расчеты банка самостоятельно с помощью формул или онлайн-калькулятора.

- Не заключайте договор с банком, который игнорирует требования закона.

Специальный сервис Банки.ру поможет подобрать кредит с самыми выгодными для вас условиями и высокой вероятностью одобрения.