Как получить налоговый вычет по ИИС

В 2022 году вы положили на ИИС 300 тыс. ₽, заплатили за обучение ребенка 50 тыс. ₽ и купили квартиру за три млн ₽. А с вашего дохода было удержано 80 тыс. ₽ налога.

Вы сможете вернуть 39 тыс. ₽ с ИИС (13% от 300 тыс. ₽), 6 500 ₽ — с лечения (13% от 50 тыс. ₽) и 34 500 ₽ — с квартиры (80 тыс. ₽ уплаченного налога — (39 000 ₽ + 6 500 ₽)). Оставшаяся сумма с квартиры (355 500 ₽) перенесется на следующие годы.

А если бы уплаченный с дохода налог был меньше 45 500 ₽, с ИИС или с лечения вы получили бы возврат не полностью.

Как заполнить 3-НДФЛ для получения инвестиционного вычета

Как заполнить инвестиционный вычет в 3-НДФЛ? Этот вопрос интересует граждан, занимающихся инвестиционной деятельностью. Разберем в статье существующие виды вычетов и покажем на примере, как заполнить декларацию при применении инвествычета.

Что такое инвестиционный вычет

Вычет по НДФЛ предполагает возможность уменьшить налог. Глава 23 НК РФ предусматривает 5 разновидностей вычетов по налогу на доходы физических лиц. Возможность их применения зависит от различных факторов.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка». Стоимость курса с удостоверением ФИС ФРДО

21900 руб.6490 руб. до 30 сентября

Например, стандартный социальный вычет могут получить все, а имущественный — те граждане, которые покупают или продают имущество.

Инвестиционный вычет применяется при получении дохода по операциям с ценными бумагами либо от доходов на индивидуальном инвестиционном счете (далее — ИИС) и по операциям на нем.

Инвествычет можно разделить на три категории:

Далее расскажем, что необходимо знать при применении того или иного вида инвествычета.

Вычет для продавцов долгосрочных ценных бумаг, обращающихся на ОРЦБ, в размере положительного финансового результата

Эта категория вычета предполагает, что:

Учитывается доход от продажи следующих видов ценных бумаг:

ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании.

Существует предельный размер вычета в налоговом периоде в размере суммы не более 3 000 000 руб., умноженной на количество лет владения.

Документы находились в собственности не менее трех лет.

Ценные бумаги не размещались на ИИС.

Вычет можно получить как посредством представления налоговой декларации, так и при исчислении и удержании налога налоговым агентом.

Вычет на сумму денежных средств, внесенных на индивидуальный инвестиционный счет

Размер вычета равен сумме внесенных в налоговом периоде денежных средств на ИИС, но не более 400 000 руб.

Вычет предоставляется только при представлении налоговой декларации, заполненной на основании подтверждающих документов о внесении денежных средств на ИИС.

Индивидуальный инвестиционный счет должен быть единственным.

Вычет на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС

Этот вид вычета обладает следующей спецификой:

Предоставляется по окончании договора на ведение ИИС, если период владения счетом составил не менее трех лет.

Применение вычета возможно, только если за весь период ведения счета не был использован вычет на сумму денежных средств, внесенных на ИИС.

Вычет можно получить как посредством представления налоговой декларации, так и при исчислении и удержании налога налоговым агентом.

Налоговый агент вправе применить такой вычет относительно налогоплательщика, только если физическое лицо представит справку из налогового органа о том, что в указанный срок ИИС был открыт в единственном числе, а также о том, что вычет на сумму внесенных на инвестиционный счет денежных средств не использован.

Как оформить инвестиционную декларацию

Итак, чтобы применить инвестиционный вычет, физлицу необходимо представить в ИФНС налоговую декларацию. За исключением случаев, когда по его поручению вычет применяет налоговый агент.

Под «инвестиционной декларацией» понимается стандартная декларация 3-НДФЛ, заполненная с учетом применения того или иного инвествычета.

С 2021 года утрачивает силу декларация, применявшаяся с 2018 года. Новый бланк декларации утвержден приказом ФНС России от 28.08.2020 № ЕД-7-11/615@.

В соответствии со ст. 229 НК РФ декларацию за 2020 год необходимо представить не позднее 30 апреля 2021 года.

Нюансы оформления 3-НДФЛ:

Не допускаются исправления.

Все стоимостные показатели указываются в рублях и копейках, а сам налог — в рублях с учетом арифметического округления.

Доходы или расходы в иностранной валюте должны быть отражены в рублях по курсу ЦБ РФ на дату фактического получения данных доходов или расходов.

Бланк должен содержать сквозную нумерацию заполненных страниц.

Особенности представления декларации 3-НДФЛ:

Может быть сдана как на бумажном носителе, так и в электронном виде.

Реализована возможность подачи декларации через личный кабинет на сайте ФНС, а также через МФЦ (если регион предоставляет такую услугу).

Заполненный бланк необходимо представить в налоговый орган по месту учета (жительства).

Как отразить в 3-НДФЛ инвестиционный вычет

Действующий бланк декларации был утвержден в 2018 году. Он состоит из двух разделов и пяти приложений. Также существуют дополнительные листы: расчет к приложению 1 и расчет к приложению 5.

При подаче декларации с использованием инвествычета заполняют:

титульный лист — обязательно в любом случае;

раздел 1 — отображает итоговые данные формы (заполняется в последнюю очередь);

раздел 2 — непосредственно расчет налоговой базы и налога;

приложение 1 — раскрывает полученные доходы налогоплательщика;

приложение 5 — в нем указывается инвестиционный вычет.

Рассмотрим на примере, как отразить вычет по ИИС в 3-НДФЛ.

-

240 000 — 50 000 = 190 000 руб. — налоговая база с учетом инвествычета;

-

190 000 × 13% = 24 700 руб. — исчисленный налог с учетом инвествычета;

-

24 700 — 31 200 = −6500 руб. — сумма, подлежащая возврату налогоплательщику.

Расскажем, как будет заполнена в таком случае 3-НДФЛ.

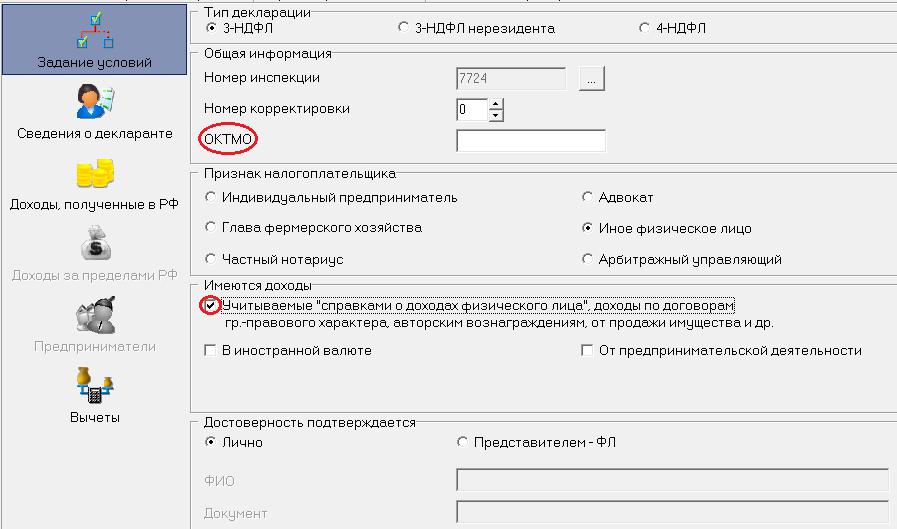

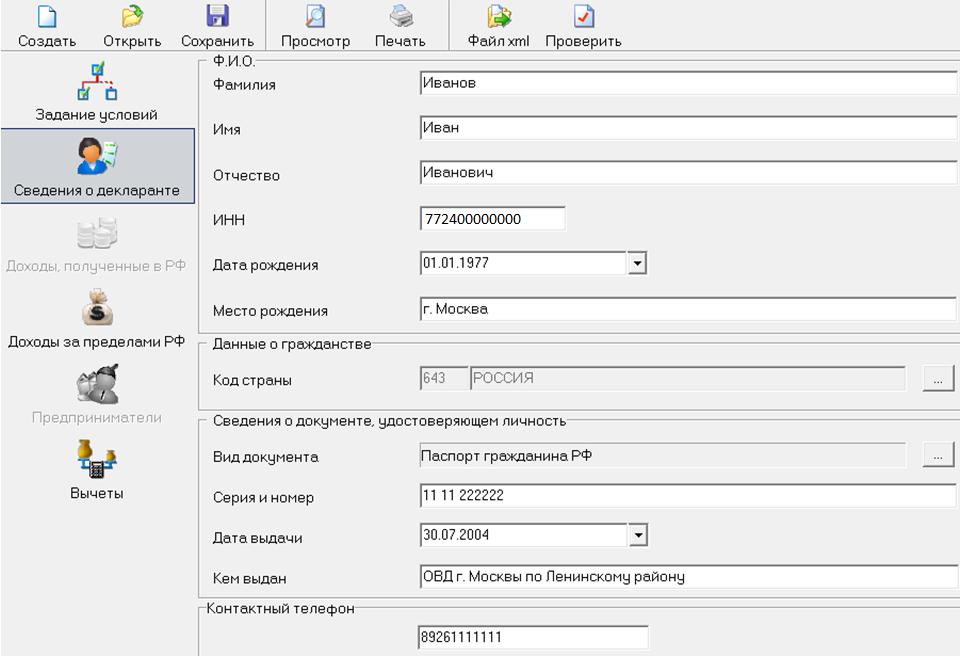

Титульный лист

Первый лист декларации является информационным, как и во всех налоговых документах.

В нем заполняются:

Данные декларации — налоговый период, номер корректировки, отчетный год, код налогового органа, в который она будет представлена.

Сведения о налогоплательщике — код страны, код категории налогоплательщика, Ф.И.О., дата и место рождения, паспортный данные, код статуса налогоплательщика, телефон.

Все это стандартные данные. Отметим лишь, что код категории налогоплательщика определяет его статус (ИП, адвокат, физлицо и пр.). В нашем случае следует проставить код 760 (обычный гражданин).

Раздел 1

Данный раздел отображает сумму налога, которая по итогам года в соответствии с поданными данными подлежит уплате в бюджет либо возвращается налогоплательщику.

Так как с полученного дохода на работе налог был уплачен в полном размере, то, подавая форму с инвестиционным вычетом, Туров С. А. будет указывать налог к возврату.

В разделе заполняются следующие поля:

010 — код операции с налогом;

050 — сумма налога, подлежащая возврату из бюджета.

Следует иметь в виду, что код операции с бюджетом подразумевает три варианта:

уплату налога (код 1),

отсутствие как уплаты, так и возврата (код 3).

В рассматриваемом примере проставлен код 2, соответствующий возврату.

Раздел 2

Второй раздел раскрывает расчет налоговой базы и суммы налога.

Поясним, какие поля будут заполнены в нашем примере:

Во все остальные поля вносятся нули.

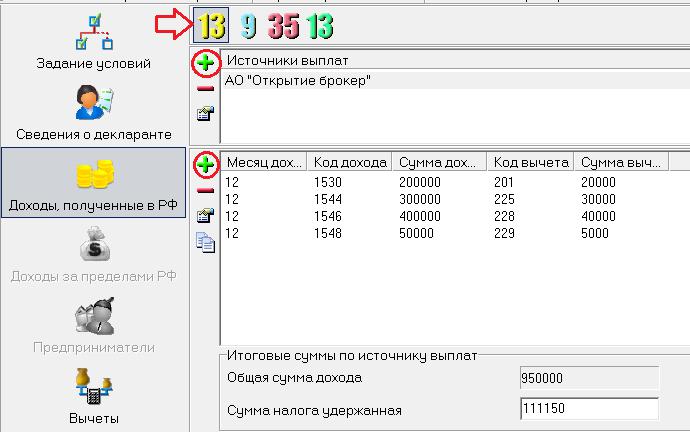

Приложение 1

Здесь необходимо внести данные о полученных доходах. Раздел предполагает возможность отображения прибыли из нескольких источников.

Информация, подлежащая указанию:

налоговая ставка (поле 010) и код вида дохода (поле 020);

данные об источнике получения дохода (поля 030-060) — ИНН, КПП, ОКТМО, наименование);

суммы дохода (поле 070) и налога удержанного (поле 080).

Приложение 5

Этот раздел содержит расчет стандартных, социальных и инвестиционных вычетов.

Нас интересует пункт 5, в нем есть два подпункта:

Сумма инвествычета в соответствии с подп. 2 п. 1 ст. 219.1 НК РФ за налоговый период, за который отчитывается налогоплательщик (поле 210).

Сумма предоставленного аналогичного вычета за предшествующие периоды (поле 220).

Так как Туров С. А. использовал индивидуальный инвестиционный счет лишь в 2020 году, мы проставляем сумму денежных средств, внесенных на ИИС, в поле 210.

Готовую декларацию следует подписать и представить в налоговый орган по месту регистрации.

Существует три вида инвестиционных вычетов. Чтобы ими воспользоваться, налогоплательщику или налоговому агенту необходимо подать декларацию по форме 3-НДФЛ. В статье мы рассмотрели особенности всех видов инвествычетов и привели пример заполнения 3-НДФЛ.

Как получить инвестиционный вычет по НДФЛ за 2021 год?

Если гражданин в 2021 году вносил денежные средства на свой ИИС, то сейчас он может получить инвестиционный вычет по НДФЛ. Для вычета нужно выполнить условия.

С 21 мая 2021 года инвестиционный вычет можно получить в упрощенном порядке.

Инвестиционный вычет по взносам на ИИС

Многие физлица открывают индивидуальный инвестиционный счет (ИИС). Это такой брокерский счет, который позволяет вкладывать средства в фондовый рынок.

Вычет по взносам на ИИС – это вид налогового вычета, при котором можно вернуть до 52 000 год.

То есть ИИС может принести доход от операций с ценными бумагами и сэкономить на подоходном налоге.

Почему 52 000 руб.?

Чтобы получить вычет нужно на ИИС внести деньги. Максимальный размер вычета 400 000 рублей. Поэтому вернуть уплаченный НДФЛ можно не более 13% от этой суммы – 52 000 рублей.

Так установлено пп. 1 п. 3 ст. 219.1 Налогового кодекса.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Условия для вычета

1. у гражданина должен быть всего один договор на ведение ИИС.

2. ИИС должен действовать минимум три года. При прекращении договора на ведение ИИС до истечения 3-х лет с момента открытия, сумму вычета нужно восстановить и уплатить в бюджет с пенями.

Как получить инвестиционный вычет за 2021 год

Так, если в 2021 году вы пополняли свой ИИС, то для вычета нужно в налоговую подать декларацию 3-НДФЛ за 2021 год.

К декларации приложите подтверждающие документы:

договор с брокером на открытие и ведение инвестиционного счета;

платежные документы о зачислении средств на ИИС;

справка 2-НДФЛ за 2021 год;

заявление на предоставление инвестиционного налогового вычета.

Декларацию с документами можно подать электронно в ЛКН, лично пойти в налоговую и подать все на бумаге, или же направить по почте заказным письмом.

Получить данный вычет через работодателя нельзя.

Как получить вычет упрощенно

В 2021 году был утвержден упрощенный порядок получения инвестиционного вычета.

Это значит, что можно не подавать налоговую декларацию по форме 3-НДФЛ и документы, подтверждающие право на вычет.

Главное, чтобы ваш брокер был участником информационного обмена. Тогда необходимо просто в личном кабинете налогоплательщика (ЛКН) дозаполнить и подать заявление на вычет.

У налоговиков уже будет необходимая информация.

Такое предзаполненное заявление налоговый орган сформирует не позже 20 марта (по сведениям представленным до 1 марта) и не позднее 20 дней в случае представления сведений после 1 марта.

При этом факт открытия индивидуального инвестиционного счета до 1 января 2020 года не изменяет упрощенный порядок. Об этом напоминает ФНС России в письме от 26 января 2022 г. № БС-3-11/538@.

Чтобы узнать, можете ли вы получить вычет в упрощенном порядке, нужно обратиться к налоговому агенту (банку, брокеру).

Получение вычета на доход, полученного на ИИС: используем программу «Декларация»

Как заполнить 3-НДФЛ через программу «Декларация»?

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.