В поисках карты с высоким кэшбэк за ЖКУ

На коммуналку и прочие расходы, попадающие под МСС 4900, у меня в среднем уходит тысяч 12-15 рублей. Поэтому целесообразней оплачивать услуги ЖКХ правильной картой, по которой банк начисляет кэшбэк.

Поэтому я озадачился поиском выгодной карты, наливающей хорошее вознаграждение за МСС код — 4900: жилищно-коммунальные услуги.

В результате поисков получился список карт с кэшбэк за коммуналку.

ВАЖНО! Я много раз переписывал эту статью: одни карты добавлял, другие убирал. Периодически мониторю рынок на предмет появления новых выгодных (и не очень) карт с кэшбэк за ЖКХ. Стараюсь поддерживать список в актуальном состоянии. Буду признателен за замечания и дополнения.

Мое видение идеальной карты

Размер кэшбэк. Чем больше, тем лучше.

Бесплатная. Если и платить, то это должны быть супер выгодные условия, за что не жалко отдавать денег.

Нет требований к обороту. Банк может обязать клиента ежемесячно тратить определенную сумму денег, в противном случае кэшбэка не будет или карта будет платной. Очень внимательно отнеситесь к последнему пункту. Возможно пока вы пользуетесь картой — это не так страшно. Но как только вы положите пластик на полку — сразу попадаете на деньги. И приходится либо постоянно тратить, либо закрывать. Я так попадал раньше несколько раз: уехал куда-нибудь в отпуск «в тайгу на месяц» — трат по карте практически нет, минимальный требуемый месячный оборот не выполнен — получи комиссию за обслуживание.

Нет требований к соотношению трат в повышенных и базовых категориях. Чтобы клиенты не злоупотребляли бонусной программой и не совершали операции только в повешенных категориях, банки требуют разбавлять оборот обычными покупками. В итоге эффективность кэшбэка снижается.

Что такое эффективный кэшбэк?

Допустим банк платит 5% за повышенную категорию и 1% за остальные покупки. Но для получения 5%, нужно чтобы доля операций в повышенной категории не превышала 50% от месячного оборота по карте. Поэтому придется совершать покупки и в обычных категориях (где платят 1%).

Например, вы потратили за месяц 10 000 в повышенной категории (в нашем случае за ЖКУ) и 10 000 в обычной. Итого — 20 тысяч. За это получили кэшбэк: 500 и 100 рублей соответственно.

Итого 600 рублей за оборот в 20 000 — получаем эффективный кэшбэк в 3%.

А если банк будет давать не 5%, а 3% за повышенную категорию, то при тех же параметрах трат, эффективная ставка кэшбэк составит 2%.

По размеру эффективного кэшбэка удобно сравнивать выгодность карт банков с разными условиями.

Более или менее известный (надежный) банк. Всякая мелочь, для привлечения новых клиентов, на старте дает выгодные условия по свои продуктам: типа очень высокий размер кэшбэк, процент на остаток и т.д. И, как правило, через несколько месяцев, программа начинает ухудшаться (буквально в разы): урезают или вообще отменяют кашу, вводят дополнительные условия для получения вознаграждения. Уловок на самом деле много. Крупные банки тоже этим грешат, но не так часто (видимо стараются поддерживать репутацию).

Никаких миль и прочих фантиков — только деньги. На крайний случай бонусы, которые несложно перевести в деньги.

Остальные параметры меня не сильно волнует: лимиты на снятия / переводы, процент на остаток. Если и будет что-то полезное по карте, то приму это как приятный бонус.

Естественно я понимаю, что идеальной картой не существует. И придется выбирать с принятием каких-то недостатков. Вопрос будет только в том, насколько они критичные.

Карты с кэшбэк 3-5% за ЖКУ

Как оказалось найти выгодное предложение на рынке очень сложно. Большинство банков за оплату ЖКУ (МСС 4900) не начисляют кэшбэк. А те кто делает это — наливает совсем крохи: что-то в районе 0,5 — 1% (да и их практически не осталось).

Стоит ли рассматривать получение новой карты ради 50-100 рублей выгоды в месяц? Наверное нет.

Нужно что-то поинтереснее. В мое поле зрения попали несколько банков, которые на первый взгляд предлагают более или менее хорошие условия. Будем разбираться.

My Life от УБРиР — 5%

Банк обещает по своей карте возвращать 5% за операции ЖКХ.

Карта бесплатная без каких-либо дополнительных условий.

Есть некоторые нюансы по бонусной программе, да и по самой карте.

ЖКХ кэшбэк:

- 5% кэшбэк начисляется в случае совершения покупок на общую сумму от 5 000 рублей в месяц.

- Максимальная сумма кэшбэка – 300 рублей в месяц. (до 1 апреля 2023 лимит каши был 500 рублей) То есть тратить на коммуналку больше 6 000 рублей в месяц не имеет смысла.

Базовый кэшбэк (выбираем раз в месяц 3 категории, лимит в каждой — 300 рублей):

- Оплата ЖКУ 5%;

- Алкогольные напитки 3%;

- Топливо и АЗС 3%;

- Аптеки 3%;

- Одежда и обувь 3%;

- и 1% на все (кроме покупок социально значимых товаров/услуг);

Кэшбэк начисляется только при общей сумме покупок по карте от 5000 рублей в месяц.

Карта My Life — дает кэшбэк 5% за оплату ЖКХ (максимум 300₽) при условии совершения покупок на общую сумму от 5 000 рублей в месяц.

Чтобы получить по карте обещанные 5% за ЖКХ, нужно совершить покупки на 5 тысяч в других категориях. Причем оплата ЖКХ, мобильного и других услуг, находящихся в исключениях — в зачет оборота не идут.

Оплачивать коммунальные платежи можно из приложения банка через сканирование QR-кодов. Без комиссии. За это банк тоже начисляет кэшбэк.

Из приятного: можно сразу получить в отделении моментальную карту, либо сделать доставку курьером при заказе онлайн (в городах присутствия) с бонусом 500 рублей.

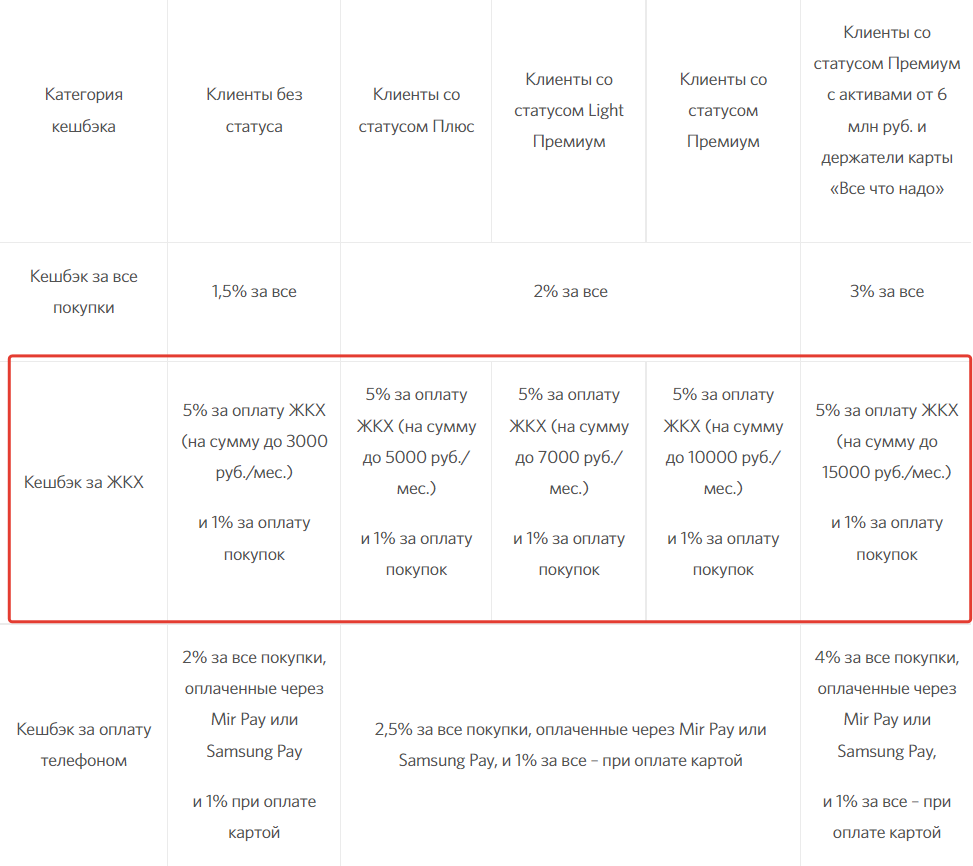

Карты банка Открытия — 5%

По картам Открытие (дебетовым или кредитным) можно получить кэшбэк за ЖКХ — 5%.

В банке есть бонусная (читай кэшбэчная) программа Макс. Можно раз в месяц выбирать свою программу повышенного кэшбэк из 4-х предложенных банком:

- кэшбэк за все 1,5-4% или

- 5% кэшбэк за оплату ЖКХ и 1% на все.

Лимит кэшбэк в категории ЖКХ зависит от статуса клиента.

- Клиенты без статуса (то есть без требований) имею право на получение 5% кэшбэк на операции ЖКХ не более 3 000 рублей в месяц. Лимит кэшбэк — 150 рублей в месяц.

- Клиенты со статусом Плюс могут рассчитывать только на 250 рублей кэшбэк по ЖКХ. Максимально можно оплатить на сумму до 5000 рублей.

- Статус «Light Премиум» расширяет лимит до 7000 тыс. в месяц (макс. каша за ЖКХ — 350 рублей).

И так далее. Чем больше у тебя статус, тем больший лимит дает тебе банк.

К примеру, для получения статуса Плюс нужно иметь на счетах в Открытии активов от 500 тысяч рублей. В эту сумму входят деньги на счетах, вкладах, ИИС и брокерские счета. Для Light Премиум требуется от 2 млн. Для жителей Москвы и СПБ — от 3 млн.

Важно! Кэшбэк по картам Открытие начисляется баллами (1 балл=1 рубль). Баллами можно компенсировать любую покупку от 1500 рублей. Можете сами подсчитать, если оплачивать только услуги ЖКХ, сколько времени придется копить баллы, чтобы перевести их в деньги. За месяц нужно накопить минимум 150 баллов — иначе они не будут начислены.

Оплачивать ЖКХ можно в личном кабинете Открытия (в том числе и по QR коду).

При заказе по ссылке друга можно получить бонус от банка: от 500 до 3000 баллов (можно сказать рублей). Нужные нам карты скрываются под названием Opencard (кредитная или дебетовая): все они бесплатные и участвуют в программе лояльности Макс.

Польза от Хоум кредит — 5%?

Польза «вроде бы» и «как бы» дает 5% кэшбэк за услуги ЖКХ.

Почему «вроде бы»? Если присмотреться более внимательно к условиям, понимаешь что реальность немного другая.

Стандартная ставка кэшбэк — 1% типа на все.

Раз в месяц банк предлагает клиентам выбрать 3 категории из 6, для получения повышенного кэшбэка — 5%. В списке 24 разные категории. И что тебе предложат в следующем месяце — неизвестно. Даже если взять среднее статистическое — получим вероятность выпадения нужной категории (в нашем случае ЖКХ) — 1 раз в 4 месяца.

По факту, скорее всего будет намного реже. Банки (и не только Home Credit) любят подсовывать в первую очередь разный хлам, типа Химчистки, Зоомагазины, Канцтовары, магазины Книг или Хобби. А вкусные категории (Супермаркетов, ЖКХ, Авто) — дают очень редко.

Если не выпадает повышенная категория ЖКХ — то оплачивать коммуналку Пользой нет смысла. Стандартный кэшбэк в 1% на ЖХК не действует.

Из личного: за 4 года пользования картой, категория ЖКХ мне не выпала ни разу! А так в целом карта очень даже неплохая. Бесплатная, с начислением процентов на ежедневный остаток, курьерской доставкой на дом (при оформлении на сайте). Когда мне выпадают выгодные категории с хорошим кэшбэк — пускаю карту в дело. В остальное время, она лежит на полке.

Если заказать карту по моей ссылке-приглашению (программа Приведи друга), можно получить 500 рублей от банка.

Альфа-карта — 5%?

Альфа-карта от Альфа банка может дать кэшбэк за ЖКХ — 5%.

Условия получения кэшбэк:

Раз в месяц банк предлагает выбрать 4 из 6 любимых категории с кэшбэк 5%. В списке доступных для выбора есть и категории ЖКХ. Если повезет — может выпасть. За остальные траты положен стандартный кэшбэк 1% на все (кроме стандартного списка исключений).

Также есть барабан суперкэшбэк — может выпасть до 100% кэшбэк на случайную категорию на месяц (в среднем дают 10-20%). Этот кэшбэк может суммироваться с вашими выбранными категориями. В последние два месяца в барабане суперкэшбэк мне выпадало 10% кэшбэк на такси и 15% на рестораны.

Маленький финхак. Когда банк дает вам категории на выбор, сначала открутите барабан суперкэшбэк, а только потом выбирайте категории. Если в доступных категориях на выбор есть категория из выпавшего суперкэшбэк — выбираем ее и получаем суммирование каши.

Карта бесплатная. Есть процент на остаток (накопительный альфа-счет), бесплатная доставка, можно получить денежный бонус за заказ карты.

Из личного: картой пользуюсь несколько лет. Использую только когда приходит что-то интересное из категорий.

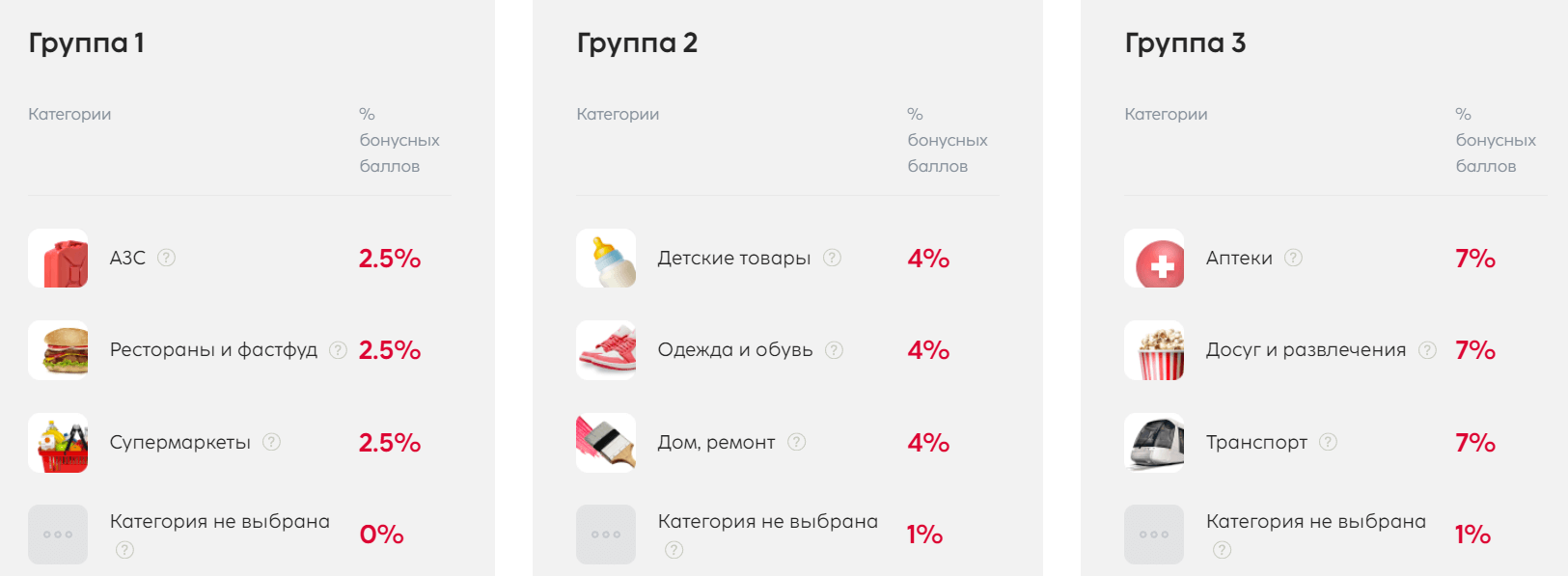

Универсальная карта от Синара банк (ex. СКБ) — 4%

Кэшбэк программа: раз в месяц нужно выбирать по одной любимой категории из трех групп с кэшбэк от 2,5 до 7%. По остальным покупкам ставка кэшбэк 1%. Кэшбэк баллами. Ими можно компенсировать покупки на сумму от 1000 рублей (курс 1 к 1).

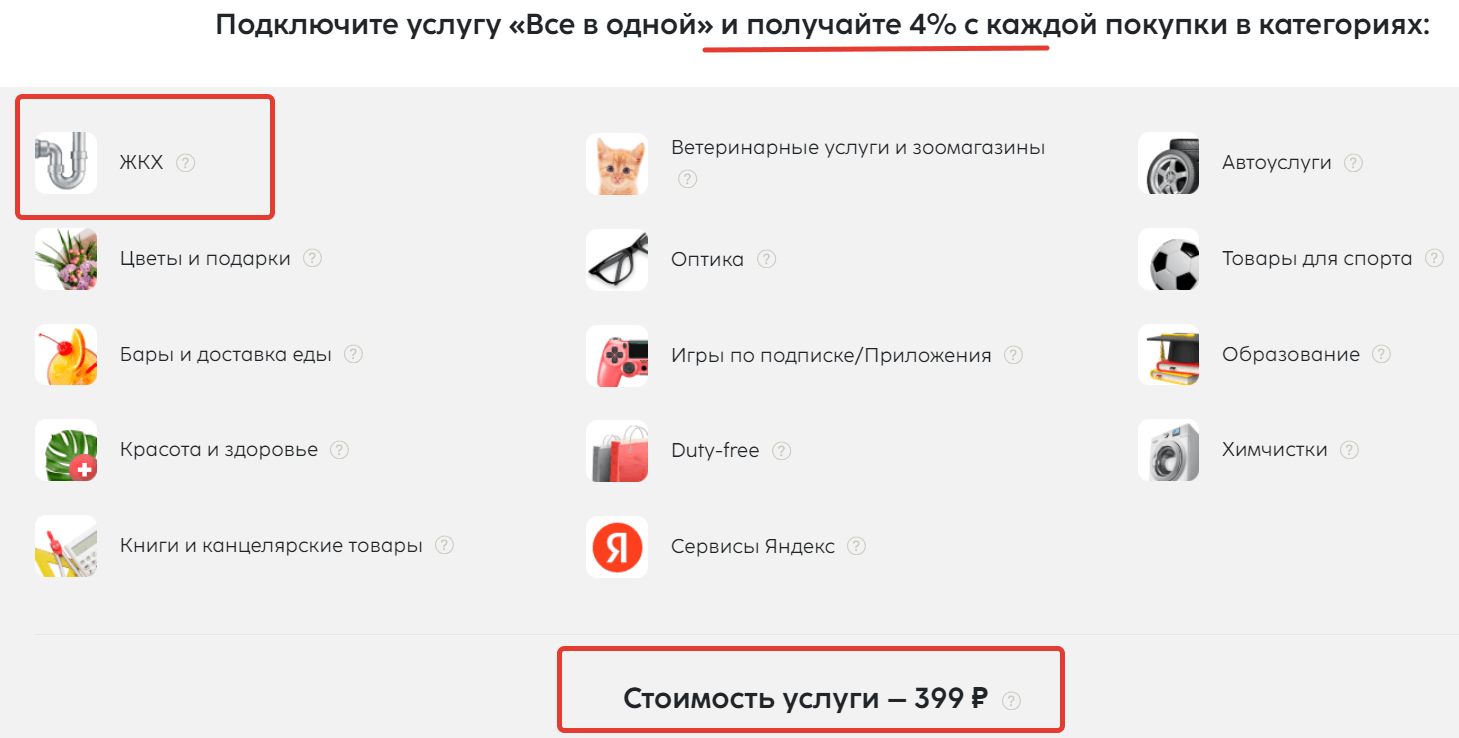

При подключенной опции «Все и сразу» за 399 рублей в месяц дается несколько категорий повышенного кэшбэк (в том числе и ЖКХ) — 4%. Лимит кэшбэк — 3000 рублей.

Важно! Для получения повышенных баллов в выбранных категориях необходимо чтобы сумма покупок в обычных категориях была не менее 30%. Иначе за все покупки будет кэшбэк 1%. А за супермаркеты, АЗС, рестораны и ЖКХ кэшбэк начислен не будет.

Карта бесплатная при выполнении любого из условий:

- при наличии действующего потребительского кредита;

- при наличии действующего срочного вклада*;

- при остатке не менее 30 000 ₽ и покупках от 15 000 ₽**;

- при отсутствии операций по карте.

В остальных случаях – 159 ₽/мес.

ОТП Забота — 3%

Важно! Карта оформляется только людям пенсионного возраста или лицам получающих социальные выплаты и/или пенсию по любым основаниям.

По карте Забота от банка ОТП положен кэшбэк 3% за покупки в супермаркетах и оплату ЖКХ. Оплату за ЖКХ нужно производить только на сторонних ресурсах с МСС 4900. Лимит кэшбэк — 3000 баллов в месяц. Обмен на рубли возможен после накопления суммы в 500 баллов. По курсу 1 к 1.

Прочие карты с кэшбэк за ЖКХ — 0,5-1,5%

Card Plus от «КЕБа — 1,5% кэшбэк на все (в том числе и на коммуналку). Лимит — 4000 рублей в месяц. Обслуживание: первый год бесплатно. Далее — 499 рублей в год.

Халва от Совкомбанка — 1% за платежи из раздела «Оплата услуг» (в том числе услуги ЖКХ). Оплата своими или заемными. Кэшбэк начисляется при совершении 5 покупок за месяц на сумму от 10 000 рублей. Из интересного: карта бесплатная, кэшбэк за покупки до 2-6% (зависит от стоимости покупки), кэшбэк на Яндекс-Такси — 10%. Для новых клиентов — 12% на остаток. Условия по карте.

Tinkoff All Airlines — 1% милями при оплате из интернет-банка или мобильного приложения «Тинькофф Банка». Мили можно потратить на компенсацию покупок в разделе Город по курсу 1 миля = 0,8 рублей. Или на оплату связи Тинькофф Мобайл (1 к 1). Из минусов — стандартная стоимость обслуживания карты — 990 рублей в год. Часто можно урвать по акции с бесплатным обслуживанием и (или) с бонусом при заказе (все действующие акции по карте All Airlines здесь).

Из интересного по карте: бесплатная страховка по всему миру.

Карты МТС банка — 1%. Начисляются баллами, которые можно потратить только внутри экосистемы МТС.

Вездеход от Почта банка — 0,5% на все по кредитной (бесплатной) или дебетовой карте (бесплатная при тратах от 10K в месяц, иначе 399 руб. в месяц) в том числе и ЖКХ. И 3% кэшбэк за рестораны, кафе, одежду, обувь. Платит фантиками. Лимит — 5000 бонусов в месяц.

Каков итог? Мой арсенал ЖКХ карт

Спустя несколько лет с даты публикации статьи, я имею в своем арсенале:

- УБРИР — 2 карты (оформил на себя и жену). Основная карта для оплаты коммуналки.

- Альфа-карта — 2 шт. Раз в месяц выбираем новые категории повышенного кэшбэк. Услуги ЖКХ не выпадали ни разу. Но программа новая, запущена в начале 2023 года. Может повезет в будущем. Зато у меня были супермаркеты, такси, авто, рестораны, дом и ремонт.

- Польза от Хоум — одна карта. За несколько лет использования, категория ЖКХ до сих пор не выпала ни разу. Если выпадает что-то стоящее — пускаем карту в дело, а так лежит на полке, ждет своего часа.

- Карта Открытия — у меня статус Премиум. Поэтому мне выгоднее использовать категорию с 3% кэшбэк за всё. У супруги есть обычная Opencard. Думаю, как вариант можно использовать для оплаты коммуналки, когда не будет хватать лимитов на УБРИР.

Альтернативные способы оплаты ЖКУ с выгодой

Взамен карт с кэшбэк за ЖКХ, можно использовать кредитные карты с длинным беспроцентным периодом. За счет отсрочки платежа, когда мы платим за коммуналку деньгами банка, а свои держим на накопительных счетах, можно заработать несколько процентов от каждого платежа. Таким образом мы можем получать эквивалент кэшбэк, полученного немного в другом виде.

Какой возможный профит? Если размещать деньги под 6-8% годовых, то за каждый месяц мы будем получать по 0,5-0,66% кэшбэк. Учитывая что на рынке есть карты, которые дают грейс периодом 120 — 180 дней и даже больше, можно рассчитывать заработать от 2 до 4% кэшбэк за оплату коммуналки кредитными картами.

Какие карты достойны внимания? Я добавлю только карты с вечным бесплатным обслуживанием (без условий):

-

— 120 дней без процентов. Кэшбэк — бонусы спасибо. Грейс честный. (у меня есть такая в арсенале). Плату за коммуналку ее, когда лимитов по дебетовым картам не хватает. Из плюсов — можно платить за ЖКХ из приложения по QR кодам без комиссии. от Ренессанс банка. На покупки в первые 30 дней — грейс 2 года. Далее 200 дней. Кэшбэк нет. (пытался заказать — получил отказ).

- 110 дней без процентов от Райффайзенбанк — бесплатная кредитка (без скрытых условий). Кэшбэка нет. Ежемесячно с карты можно обналичивать по 50 тысяч рублей. (у меня в наличии 3 карты). (не путать с кредитной Opencard). Кэшбэк нет.

У кого есть на примете другие выгодные карты с кэшбэк за ЖКХ — буду признателен, если в комментариях поделитесь информацией!

Три карты, по которым можно получать кэшбэк за оплату услуг ЖКХ. Разбор Банки.ру

Приходящие за услуги ЖКХ счета большинство россиян комментируют с использованием других трехбуквенных сочетаний. Что бы ни происходило в стране и мире, в одном можно не сомневаться — «коммуналка» будет только дорожать. Доказана эта теорема всей новейшей российской историей.

К счастью, жилищную статью расходов можно подсократить. Мало кто знает, но за оплату коммунальных услуг тоже можно получать кэшбэк, причем постоянный и даже повышенный. Правда, расщедриться на него готовы редкие банки. Подавляющее большинство не выплачивают вознаграждение по карточным операциям с МСС-кодом 4900, а именно такой код присвоен платежам за услуги ЖКХ. А уж за перевод денег по коммунальным квиткам не премирует вообще практически никто.

Тем не менее выгодные способы оплаты услуг ЖКХ есть. Идеальный «коммунальный пластик» должен быть с максимальным кэшбэком и с бесплатным обслуживанием. Иначе весь доход может уходить на карточные комиссии. В нашу подборку мы включили карты, доступные для всех желающих, а не только для какой-то одной категории клиентов, например премиальных клиентов или пенсионеров. Совместные продукты банков с отдельными компаниями тоже не попали в наш список. В него пробились только карты с кэшбэком за любые коммунальные услуги, любых компаний.

Ну что же, платим и зарабатываем. Начнем в порядке улучшения условий.

«Альфа-Карта» от Альфа-Банка

Кэшбэк за оплату ЖКУ — 2% первые два месяца.

Максимальная сумма кэшбэка — 5 000 баллов в месяц.

Оформление и обслуживание — бесплатно.

В Альфа-Банке нет специального пластика с «коммунальным» кэшбэком. Но по его «Альфа-Карте» операции с МСС-кодом 4900 не включены в список исключений, то есть по ним тоже полагается кэшбэк. Соответственно, можно заходить на сайты коммунальщиков и расплачиваться картой. Главное, не проводить платежи через приложение Альфа-Банка, в этом случае никакого кэшбэка не будет.

А он в первые два месяца после оформления карты полагается повышенный — 2%.

Причем за все покупки, в том числе и за оплату ЖКУ. После завершения акционного периода вознаграждение будет начисляться следующим образом:

- 2% — при покупках на сумму от 100 тыс. рублей в месяц;

- 1,5% — при покупках на сумму от 10 тыс. рублей в месяц;

- 0% — при тратах до 10 тыс. рублей в месяц.

Траты в 10 тыс. рублей в месяц — обязательный минимум, иначе никаких бонусов вообще не будет. Впрочем, сейчас приходят такие счета за услуги ЖКХ, что выполнить десятитысячный норматив будет несложно. Тем более что в его расчет идут все покупки по карте.

Максимум на «Альфа-Карте» можно заработать 5 000 бонусных рублей в месяц. Сколько бы вы ни потратили, больше все равно не начислят. Накопленными бонусами можно рассчитаться за уже сделанные покупки. Тогда бонусы списываются, а вместо них на счете оказываются обычные рубли.

Выдается и обслуживается «Альфа-Карта» бесплатно. Так что если она вас чем-то не устраивает в качестве основного кэшбэк-пластика, ее можно оформить исключительно под оплату ЖКУ.

Самые популярные специальные предложения по дебетовым картам

790 \u20bd \u0432 \u0433\u043e\u0434 \u0438\u043b\u0438 99 \u20bd\/\u043c\u0435\u0441.

\u041e\u0431\u0449\u0430\u044f \u043c\u0430\u043a\u0441. \u0441\u0443\u043c\u043c\u0430 \u2014 10 000 \u20bd\/\u043c\u0435\u0441.

MY LIFE от Уральского Банка Реконструкции и Развития

Кэшбэк за оплату ЖКУ — 5%.

Максимальная сумма кэшбэка — 4 000 рублей на все покупки, 500 рублей в месяц за оплату ЖКУ.

Оформление и обслуживание — бесплатно.

УБРиР — чуть ли не единственный банк, готовый постоянно выдавать кэшбэк 5% за оплату ЖКУ. Ставка, ничего не скажешь, просто отличная. Особенно с учетом того, что вознаграждение начисляется не только за оплату на сторонних сайтах, но и в приложении самого банка, в том числе по QR-кодам.

Сразу +100 к банковской карме можно добавить УБРиР за то, что кэшбэк начисляется не бонусами, а сразу «живыми» рублями. А когда выясняется, что по MY LIFE нет никаких комиссий ни за выпуск, ни за обслуживание, над картой уже начинает проявляться нимб.

Но и MY LIFE все-таки не без дегтя. Ставка в УБРиР высокая, но вознаграждение за «коммуналку» ограничено 500 рублями в месяц. Причем для 5-процентного кэшбэка надо тратить по карте не менее 5 000 рублей в месяц по категориям, не относящимся к ЖКХ. Такие покупки по MY LIFE бонусируются по типовому тарифу в 1%.

В общем, чтобы получить максимум от «коммуналки», надо каждый месяц платить за ЖКУ по 10 тыс. рублей и делать другие покупки еще на 5 000 рублей. Тогда вам вернут 500 «коммунальных» рублей и 1% от остальных покупок. Если тратить по такой схеме 15 тыс. рублей в месяц, ежемесячный кэшбэк будет составлять 550 рублей, то есть получаем среднюю ставку кэшбэка на все покупки примерно 3,6%. Если тратить на другие покупки больше, средняя ставка кэшбэка будет падать.

Максимум на всем кэшбэке по MY LIFE можно ежемесячно зарабатывать до 4 000 рублей, больше не начислят.

«Халва» от Совкомбанка

Кэшбэк за оплату ЖКХ — 1%.

Максимальная сумма кэшбэка — 5 000 баллов в месяц.

Оформление и обслуживание — бесплатно.

В Совкомбанке «коммунальный» кэшбэк всего 1%. Почему же именно «Халве» мы присудили первое место? Сейчас объясним.

Да, ставка по карте меньше, чем в Альфа-Банке и в УБРиР, но потенциально все равно можно заработать больше. Как мы уже отмечали, в Альфа-Банке кэшбэк за оплату ЖКУ идет только за операции с вводом данных карты, а в УБРиР «коммунальный» лимит — 500 рублей в месяц. Все это ограничивает возможную доходность. Пока услуги далеко не всех управляющих компаний или ТСЖ можно оплатить картой, при этом уже практически все рассылают квитанции с QR-кодом. Но в Альфа-Банке за оплату по QR-коду кэшбэка не будет. В УБРиР вознаграждение начислят, но только на сумму до 10 тыс. рублей.

А вот в Совкомбанке дадут больше. По «Халве» есть кэшбэк за оплату по QR-коду, а лимит возврата установлен в 5 000 баллов в месяц. Соответственно, можно оплачивать очень большие коммунальные счета (а у многих они сейчас именно такие).

Минус схемы Совкомбанка — платить за ЖКУ надо только в приложении банка, за оплату на сторонних сайтах кэшбэк не полагается.

По «Халве» накопленными бонусами, как и в Альфа-Банке, можно компенсировать любую ранее оплаченную покупку.

1% — это базовая ставка кэшбэка на все покупки по «Халве», в зависимости от суммы платежа ставка может доходить и до 10%.

Обслуживается и выдается «Халва» бесплатно. И не стоит бояться того, что это карта рассрочки — на ней можно держать только собственные деньги, отказавшись от кредитного лимита.

Как выбрать карту с кэшбэком за оплату ЖКХ

В наши дни карты с кэшбэком за оплату коммунальных услуг пользуются немалой популярностью. А все, потому что они, позволяют пользователям получать возврат части потраченных денег на оплату коммунальных услуг. Да, такие карты способны помочь сэкономить деньги, что особенно важно в периоды, когда цены на коммунальные услуги увеличиваются. Поэтому неудивительно, что многие желают иметь в наличии такую карту. Но стоит заметить, что хоть сейчас стать обладателем такой карты не составляет сложностей.

Не каждая из них способна порадовать наличием лучших преимуществ. Собственно именно из-за существующего сейчас их разнообразия, многие задумываются о том, как избежать допущения ошибки в процессе выбора такой карты.

Величина процента и другие аспекты

При выборе карты кэшбэк за жкх стоит в первую очередь обращать внимание на особенности величины вознаграждения. Некоторые предлагают фиксированную ставку кэшбэка за все покупки, в то время как другие обеспечивают более высокие ставки кэшбэка для определенных категорий, таких как продукты питания, бензин или рестораны вне дома. Очень важно найти карту, которая предлагает конкурентоспособную ставку кэшбэка при оплате счетов за коммунальные услуги, чтобы максимизировать ваши вознаграждения. Например, некоторые предлагают кэшбэк до 5% по счетам за коммунальные услуги, тогда как другие могут предлагать его только 1–2%.

Еще одним фактором, который следует учитывать, являются подходящие категории для кэшбэка. Некоторые карты могут исключать определенные виды коммунальных платежей, такие как счета за кабельное телевидение или Интернет, из получения кэшбэка. Крайне важно ознакомиться с условиями карты, чтобы убедиться, что оплачиваемые счета за коммунальные услуги имеют право на получение кэшбэка. Некоторые карты также могут иметь ограничение на сумму кэшбэка, которые можно заработать в определенной категории, поэтому обязательно следует заранее проверить наличие каких-либо ограничений.

Комиссии и процентные ставки также являются важными факторами, которые следует учитывать при выборе. Годовые комиссии за перевод баланса и за международные транзакции могут быстро съесть весь кэшбэк, поэтому важно выбрать карту с минимальными комиссиями или вообще без ежегодных комиссий. Кроме того, если планируется хранить остаток на карте, процентная ставка должна также браться во внимание.

Сколько вы можете сэкономить на оплате ЖКУ с картой Tinkoff Black?

Укажите в калькуляторе сумму, которую вы ежемесячно платите за ЖКУ, и узнайте, сколько вы можете сэкономить на комиссиях.

Столько вы сэкономите на комиссиях за год, если будете оплачивать ЖКУ с карты Tinkoff Black. Это работает по умолчанию — не нужно ничего дополнительно настраивать или покупать подписки.

При оплате ЖКУ банк может брать комиссию, причем как с онлайн-оплаты, так и с оплаты через терминал или в кассе. Чтобы ее избежать, можно использовать обходные пути: например, заходить на сайт энергосбыта или водоканала, чтобы там оплатить электричество и воду, как покупку в интернет-магазине. Или оплачивать через личные кабинеты этих организаций.

При оплате ЖКУ с карты Tinkoff Black комиссий нет. Можно оплачивать все в одном месте и не тратить лишнее время и деньги.

Как все организовать

Приложение Тинькофф распознает платежи за ЖКУ, поэтому достаточно просто платить по реквизитам в квитанции или QR-коду.