«Покупай сейчас – плати потом»: сколько мы переплачиваем при покупке товаров в рассрочку и в чем тут подвох?

О том, какие положительные и отрицательные моменты существуют при покупке в рассрочку, рассказали в интервью mir24. tv эксперты по ритейлу и банковским услугам.

«Покупай сейчас – плати потом»

Покупка в рассрочку – самый быстрорастущий платежный метод в мире. Сейчас такие финансовые продукты часто называют Buy Now Pay Later («Покупай сейчас – плати потом»). «Формально это беспроцентное кредитование, фактически – возможность выгодной покупки без бумажной волокиты, – говорит пресс-секретарь финтех-компании ЮMoney Антон Рубас. – При этом кредитование или рассрочка для покупателя – скорее инструмент бюджетирования, а не следствие нехватки средств. Покупателю удобно разбить сумму онлайн-покупки на несколько платежей, а продавцу выгодно увеличить число продаж и среднего чека».

По словам эксперта, сегодня рассрочку используют не только при продаже дорогих товаров, но и в сегментах онлайн-образования или онлайн-бронирования путешествий. «С начала пандемии программы профессионального образования (повышение квалификации или освоение новых профессий) пользуются огромной популярностью. А стоимость таких курсов часто «кусается». Вот тут как раз выгоднее использовать рассрочку», – отмечает Рубас.

«В свою очередь кредитору или поставщику услуг рассрочка позволяет минимизировать риски в случае невыплаты со стороны клиента. Компания предоставляет не весь объем услуг, а лишь ту часть, которая была фактически оплачена», – комментирует эксперт.

Немного цифр: общее число платежей в этой категории выросло на 63%, а средний чек при покупке в рассрочку стал выше в семь раз.

Риски и ловушки покупок в рассрочку

Каждый покупатель должен знать, что любой вид рассрочки, которую предлагает магазин – это его совместная кредитная программа с банком. «Технически рассрочка в магазине – это обычный кредит с начислением процентов. Но торговая организация по договоренности с банком делает скидку на товар, что компенсирует переплату для человека. А вот в выписке на товар, товарном чеке, кредитном договоре будет фигурировать сумма меньше, чем на ценнике. Но в результате за весь срок кредита покупатель заплатит полную стоимость товара», – говорит коммерческий директор финансового маркетплейса «Выберу.ру» Ярослав Баджурак.

Еще один подводный камень рассрочки, как и у любого кредита – дополнительное требование – страховка, что делает покупку дороже. О навязывании страховки надо сказать отдельно. Заемщик всегда вправе отказаться от покупки полиса. ЦБ РФ много раз подчеркивал – навязывать дополнительные услуги нельзя. По умолчанию включать в договор – тоже. На практике сотрудники банка ставят заемщика перед выбором – либо оформляйте рассрочку со страховкой, либо не оформляйте совсем», – объясняет эксперт

Коммерческий директор финансового маркетплейса «Выберу.ру» Ярослав Баджурак

Коммерческий директор финансового маркетплейса «Выберу.ру» Ярослав Баджурак

Это нарушение, на которое можно жаловаться руководству банка или сразу в ЦБ. Но, пока идет разбирательство, человек не получит товар.

Можно согласиться на страховку, а потом вернуть ее. По закону у потребителя есть две недели, чтобы отказаться от полиса.

В подавляющем большинстве случаев для погашения рассрочки банк и магазин предложат покупателю карту как инструмент для внесения платежей. А одна из самых известных на рынке рассрочки – карта «Халва» от Совкомбанка.

Ярослав Баджурак рассказывает, какие ловушки таит в себе эта система.

Фото: shutterstock.com, автор Scharfsinn

Фото: shutterstock.com, автор Scharfsinn

«В магазинах-партнерах банка можно купить товар по карте и оплатить его равными долями в течение нескольких месяцев. Комиссию за выдачу кредита банку платит торговая организация. В итоге все остаются в плюсе: магазин получает покупателей, банк – прибыль, клиент – товар. Среди партнеров «Халвы» десятки тысяч компаний от крупных федеральных сетей до небольших предпринимателей в регионах», – рассказывает Баджурак.

На первый взгляд, выглядит неплохо, – говорит эксперт. – Но разберемся внимательно с условиями рассрочки. Срок кредитования зависит от магазина. Если человеку нужен телевизор, то логично идти в «Эльдорадо», «М.Видео», DNS и подобные сети. Рассрочка в них невелика – до 3-х месяцев. При сумме 60 000 покупателю придется отдавать 20 000 в месяц. Для многих этот платеж будет некомфортным. На этот случай Совкомбанк предложил решение: оформить подписку «Халва.Десятка». Рассрочка увеличится до 10 месяцев. Но за услугу клиенту придется заплатить 299 рублей в месяц. За весь период действия рассрочки – это 2 990 рублей

Нужно понимать, что рассрочки бывают двух типов. Вот что рассказывает Антон Рубас. Первый – потребительский кредит, который выдается на стоимость товара со скидкой. Получается, клиент должен выплатить проценты, равные той самой скидке.

Лайфхак: Если вы погасите кредит досрочно, то вы сэкономите деньги. Вам не придется переплачивать проценты, и товар получится дешевле, чем вы планировали его получить в магазине. Эта схема подходит тем покупателям, у которых есть необходимая сумма денег, но через схему с рассрочкой они могут существенно сэкономить

Вторая схема рассрочки – когда магазин платит за вас проценты банку. В этом случае досрочное погашение не дает никаких льгот, поэтому нет смысла выплачивать стоимость покупки раньше. Однако всегда есть риск нарушить условия договора по срокам и не выплатить всю сумму вовремя. Тогда вы столкнетесь уже с повышенными процентами, которые будете платить именно вы. Кроме того, у различных финансовых продуктов есть еще особые условия, например, сумма минимального погашения. Вы можете вносить сумму частями, но при этом не меньше определенного значения в месяц. Важно помнить это условие. Как правило, при рассрочке платежи регулярные и ежемесячные, их нужно строго соблюдать.

Сама модель «покупай сейчас – плати потом» имеет в себе и психологические риски. Человек, поддавшись иллюзии, что он вроде почти не потратил денег, но получил товар, может переоценить свои возможности по выплате такой рассрочки и набрать больше товаров, чем он может себе позволить. В результате он может допустить просрочку или даже дефолт, что приведет к банкротству клиента, если общая сумма долга большая, и он в принципе не может ее погасить», – говорит Антон Рубас

«Читайте мелкий шрифт в договоре»

Как же при оформлении рассрочки не переплачивать? «Главный совет – полностью прочесть договор, – говорит директор по развитию супермаркета финансовых и страховых услуг Сравни.ру Алексей Грибков. – Документ часто содержит дополнительные условия, которые могут быть не озвучены продавцом. Помимо страховки от банка таким предложением может стать продление гарантийного срока на товар за дополнительную плату. Поэтому нужно внимательно прочитать договор с банком, понять, какие дополнительные условия в него включены и нужны ли они».

Часто вместе с рассрочкой вам продают подписки на какие-то финансовые или нефинансовые услуги. важно проверять документы и смотреть, нет ли в них условно бесплатных услуг, которые бесплатны в течение какого-то времени, а потом по ним начинаются списания средств. самый распространенный пример – смс-уведомления об операциях или аналогичные сервисы, которые первый месяц могут быть бесплатными, а со второго с вас начнут списывать деньги», – объясняет Антон Рубас

Кроме того, нужно обязательно сверять итоговую стоимость продукта, умножая ежемесячный платеж на сумму рассрочки или суммируя платежи в течение этой рассрочки, если это кредит и у вас есть график платежей. часто возникают ситуации, когда изначальная сумма товара не сходится с результатами ваших подсчетов. это может происходить из-за того, что вам добавили услугу, но консультант в этом не признается и ссылается на то, что все правильно подсчитано и компьютер ошибаться не может. вам нужно просто еще раз посмотреть бумаги и там наверняка найдется услуга, которую имеет смысл исключить.

Также важно помнить о том, что при обнаружении брака или дефекта на товаре нужно правильно и вовремя оформить досрочное погашение кредитного договора. в ином случае могут грозить штрафы и начисление пени.

Как работает рассрочка на Ozon, и как ее подключить продавцу

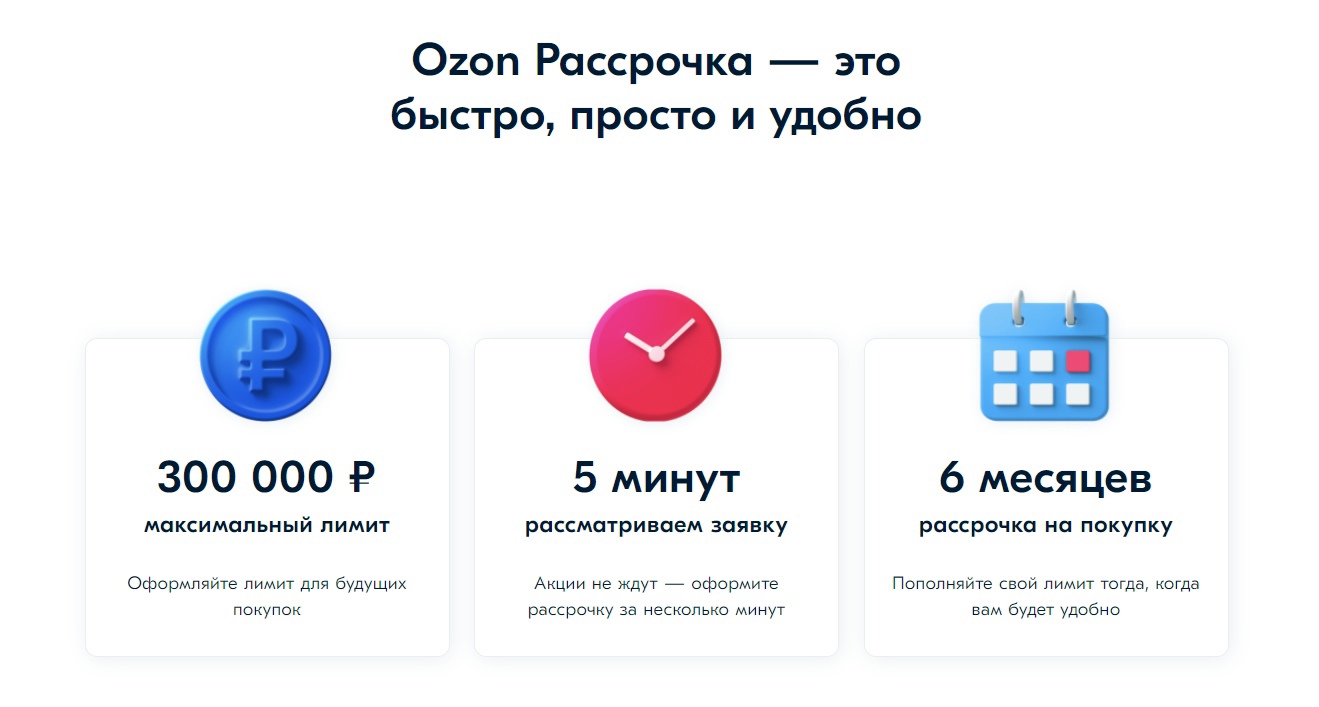

Рассрочка на Ozon – это сервис маркетплейса, где покупатели могут узнать свой лимит для оплаты заказов и на эту сумму частями рассчитываться за товары. С помощью этой возможности клиенты получают больше способов оплаты и чаще делают заказы, а продавцы увеличивают продажи и средний чек. Рассказываем, как работает рассрочка на Озоне.

Сквозная аналитика Calltouch объединяет все данные о заявках клиентов и завершенных сделках, информацию с рекламных площадок в удобные отчеты. На их основе вы сделаете точные выводы об эффективности рекламы, построите полноценную воронку продаж от показов объявлений до окупаемости.

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Условия и лимиты

Условия рассрочки на Озоне удобны всем, так как для ее одобрения покупателям не нужно обращаться в банки. Еще одно преимущество – отсутствие переплат. Рассрочка, в отличие от кредита, подразумевает погашение займа без комиссии.

Операторы маркетплейса быстро обрабатывают заявки в режиме онлайн. Лимит определяют индивидуально для каждого пользователя: от 3500 до 300 000 рублей.

Таким способом можно приобрести любой товар кроме зарубежных продуктов, подарочных сертификатов, ювелирных изделий, продуктов питания, лекарственных препаратов, товаров для взрослых, антиквариата.

Для получения рассрочки пользователь должен быть в возрасте от 20 до 70 лет и иметь:

- гражданство РФ;

- официальное трудоустройство;

- постоянную прописку.

Если покупатель не предоставит требуемую информацию, маркетплейс может отказать в услуге. Рассрочка на Ozon также недоступна для индивидуальных предпринимателей и юридических лиц.

Оформить рассрочку можно в мобильном приложении Озона:

- Перейдите во вкладку «Мой Ozon».

- Выберите раздел «Рассрочка».

- Напишите номер телефона, адрес электронной почты, необходимую сумму лимита.

- Прикрепите две фотографии паспорта (страницы с основной информацией и пропиской) и селфи с документом, где будут четко видны ваше лицо и данные паспорта.

- Укажите месячный доход, адреса мест проживания и работы.

- Добавьте банковскую карту, с которой вы будете погашать задолженность.

- Подтвердите заявление кодом из СМС.

В течение пяти минут вы получите результат рассмотрения заявки. В случае, если сервис одобрил сумму, меньше заявленной, повысить лимит не получится. При отказе в рассрочке новое заявление можно будет подать только через несколько месяцев.

Как происходит оплата

Возле товаров, для которых доступна рассрочка, есть отметка «Частями по … рублей» или «В рассрочку по … рублей в месяц».

Приведем инструкцию, как покупать в рассрочку на Озоне:

- Добавьте необходимый товар в корзину и перейдите к оформлению заказа.

- Выберите в способах оплаты «Лимит рассрочки».

- Нажмите «Оформить заказ».

- Согласитесь с условиями договора.

- Подтвердите заказ кодом, который к вам придет по СМС.

На погашение задолженности предоставляют шесть месяцев. Сумму делят на равные части. Так, за товар стоимостью 60 000 рублей ежемесячно предстоит выплачивать по 10 000 рублей.

Вносить сумму необходимо каждый месяц в день оформления заказа. Например, если вы купили товар 5 февраля, то дата первого платежа – 5 марта, следующего взноса – 5 апреля и так далее. Обратите внимание, если вы приобрели еще один продукт в рассрочку, например, 18 мая, то платить за оба товара нужно все равно в день первого платежа, то есть уже 5 июня.

Также возможно досрочно полностью или частично погасить задолженность в любой удобный момент. Если вы внесли неполную сумму рассрочки, оставшийся долг равномерно распределится по месяцам. Таким образом можно сократить размер ежемесячного взноса, но не приблизить срок погашения.

Вы можете вручную вносить средства для погашения рассрочки или подключить автоматический платеж. Тогда сервис будет сам ежемесячно списывать необходимую сумму, а покупатель не будет бояться забыть вовремя заплатить за покупку.

Как подключить продавцу

Чтобы предоставить покупателям возможность приобретать товары в рассрочку, необходимо оплатить дисконт – комиссию, которую взимает маркетплейс за предоставление беспроцентного кредита и взятие на себя рисков, связанных с несвоевременным погашением займа. Размер дисконта составляет 6,54%.

Чтобы продавать в рассрочку на платформе Ozon:

- Откройте в личном кабинете «Маркетинг» – «Мои акции».

- Создайте акцию. В разделе «Общая информация» напишите название специального предложения, укажите даты начала и окончания проведения акции.

- В строку «Механика акции» добавьте пункт «Беспроцентная рассрочка».

- Загрузите баннер для рассрочки.

- Сохраните настройки.

Подключите виджеты Calltouch, чтобы у клиентов было больше вариантов связаться с вами. Среди них – мультикнопка со ссылками на социальные сети и мессенджеры, умная заявка для сбора контактных данных без прозвона клиентов, коллбэк для удобной связи с клиентами. С помощью инструментов вы автоматизируете сбор заявок со всех площадок, повысите конверсию сайта и увеличите лояльность покупателей.

- Увеличьте конверсию сайта на 30%

- Обратный звонок, промо-лендинги, формы захвата, мультикнопка, автопрозвон форм

Что делать, если клиент отменил заказ

Когда покупатель оформляет заказ в рассрочку, продавец сразу оплачивает за него комиссию. Средства за реализованный товар можно получить только после доставки отправления клиенту.

Если пользователь по каким-то причинам решил отменить заказ или вернуть товар, получить возврат дисконта не получится.

Коротко о главном

- Рассрочка на платформе Ozon позволяет покупателям приобретать больше товаров. Преимущества услуги для клиентов – быстрая процедура оформления, отсутствие первого взноса и переплат.

- Чтобы операторы маркетплейса одобрили рассрочку, пользователь должен иметь гражданство РФ, официальное трудоустройство, постоянную регистрацию и быть в возрасте от 20 до 70 лет.

- С помощью рассрочки на Озоне продавцы могут увеличить продажи и средний чек. Однако есть риск: необходимо оплатить комиссию до получения товара покупателем. В случае, если клиент оформит возврат или отменит заказ, предприниматель не получит возмещение за дисконт.

- Маркетплейс предоставляет рассрочку на полгода. Сумму покупки делят на шесть равных частей. Также можно досрочно погасить задолженность или вносить больше требуемой суммы. В этом случае сервис рассчитает ежемесячный платеж, но не сократит срок выплаты.

Бизнес

Как проверить контрагента: подробное руководство, список документов и сервисов

Как проверить контрагента: подробное руководство, список документов и сервисов

Кредит «0-0-24»:

в чем подвох

Покупка в рассрочку может быть удобна. Например, вы сразу начнете пользоваться товаром, хотя у вас нет денег за него заплатить. И вам не придется тратить сразу крупную сумму и сможете отдать долг частями.

Еще по кредиту «0-0-24» отзывы такие: банки обычно не требуют документов, которые подтверждают доход. Понадобится паспорт, иногда еще просят ИНН или СНИЛС. Но не так все просто: в чем подвох акции и что значит рассрочка «0-0-24», рассмотрим ниже.

Магазин заранее завысил цену на товар. Тогда по факту покупатель все равно переплатит. Чтобы этого не произошло, заранее отслеживайте цены на интересующий вас товар, а перед оформлением рассрочки проверьте его стоимость в других магазинах через агрегаторы Яндекс.Маркет или Price.ru. Возможно, она окажется ниже на 5-15%.

Беспроцентная рассрочка действует не весь срок. Кроме того, магазин может выполнять условие о беспроцентной рассрочке не до конца срока договора, а например, только первые полгода. Внимательно читайте кредитный договор и приложения к нему с условиями кредитования, чтобы потом не пришлось платить больше, чем рассчитывали.

Акция «0-0-24» — просто приманка для покупателей. Яркие баннеры на сайте и в магазине привлекают внимание покупателей, но после оказывается, что самые востребованные товары распроданы. Или продавцы говорят что акция «0-0-24» распространяется только на клиентов, которые накопили определенное количество баллов или купили вместе с основным товаром дополнительный.

Покупателям продают дополнительные услуги. Следите за тем, чтобы вас не убедили заплатить сервисный сбор, оплатить дополнительную гарантию на технику или купить дополнительные товары, если они вам не нужны.

Часто банки предлагают застраховать подобные рассрочки, но вы можете отказаться. Не верьте менеджерам, которые говорят, что без страховки банк не одобрит заявку на кредит — это неправда. Вы вправе отказаться и от оплаченной страховки в течение 14-ти дней со дня ее оформления — это так называемый «период охлаждения».

Почему сумма рассрочки меньше

Третий случай — это рассрочка. Сумма заказа в чеке будет меньше, чем размер выплат по рассрочке, потому что при рассрочке магазин продает банку товар со скидкой, благодаря которой банк может компенсировать использование его заемных средств.

- При покупке в рассрочку сумма заказа в чеке будет меньше, чем размер выплат по рассрочке, благодаря скидке, которую магазин предоставляет банку.

- Рассрочка имеет небольшой срок, требует первоначальный взнос и увеличивает сумму ежемесячного взноса.

- Магазин может оформить рассрочку только нескольким клиентам в день, что может привести к отказу.

- Лимит мгновенной рассрочки зависит от установленного лимита на кредитной карте и его нельзя повысить.

- Чтобы повысить шансы на одобрение рассрочки, нужно иметь безупречную кредитную историю, доказать платежеспособность и наличие постоянного дохода, а также оформить обеспечение по кредиту в виде залога или поручительства.

- Рассрочка, как и другие кредитные обязательства, влияет на кредитную историю.

- Рассрочка выгоднее, так как не предполагает процентной ставки, но она менее доступна, чем потребительский кредит.

- При выборе между кредитом и рассрочкой следует сравнивать условия и рассчитывать переплату, но чем выше цена товара, тем проще оформить потребительский кредит в банке.

Почему сумма рассрочки меньше суммы заказа

Сумма заказа в чеке будет меньше, чем размер выплат по рассрочке, потому что при рассрочке магазин продает банку товар со скидкой, благодаря которой банк может компенсировать использование его заемных средств.

В чем минус рассрочки

А вот в минусы смело можно добавить: небольшой срок предоставления рассрочки; необходимость вносить первый взнос; из-за небольшого срока рассрочки увеличивается сумма ежемесячного взноса.

Как работает рассрочка В чем подвох

Подвох заключается в том, что магазин выкупает ваш процент, но лишь на определенный объем денег. И тогда консультанты банка оформляют рассрочку не всем клиентам, а, к примеру, двум или трем в день. То есть вы можете стать этим четвертым человеком, который получит отказ в рассрочке.

Как увеличить лимит мгновенной рассрочки

Можно ли повысить лимит по кредиту «Мгновенная рассрочка»? Такой возможности нет. Кредитный лимит по сервису «Мгновенная рассрочка» зависит от установленного лимита на кредитной карте.

Как увеличить шанс рассрочки

Факторы, повышающие вероятность одобрения

Иметь безупречную кредитную историю; доказать специалистам банка платежеспособность и наличие постоянного серьезного источника дохода, а лучше нескольких; оформить обеспечение по кредиту в виде ликвидного залога или нескольких договоров поручительства.

Как рассрочка влияет на кредитную историю

На вашу кредитную историю влияют все принятые на себя кредитные обязательства. По сути, рассрочка, это такой же кредит, как и прочие срочные кредитные обязательства, поэтому данный фактор следует учитывать при принятии решения о покупке какого-либо товара/услуги в рассрочку.

Что лучше купить сразу или в рассрочку

Рассрочка выгоднее: она не предполагает процентной ставки, а получить ее можно по одному паспорту. Однако она менее доступна покупателю, чем потребительский кредит или кредит наличными. Как правило под видом рассрочки предлагается обычный потребительский кредит — проценты по нему погашает не покупатель, а магазин.

Что проще получить рассрочку или кредит

При выборе между кредитом и рассрочкой нужно сравнивать условия предоставления отсрочки платежа и подсчитывать переплату в каждом конкретном случае. Однако в целом действует простое правило: чем выше цена товара, тем вероятнее, что быстрее, выгоднее и проще оформить потребительский кредит в банке.

Можно ли сразу погасить рассрочку

Закон не запрещает заемщику досрочно гасить кредит или гасить его большими суммами с пересчетом процентов. Предварительно надо уведомить кредитора. По закону уведомить нужно за 30 дней до платежа, но в договоре может стоять и более ранний срок — читайте внимательно договор.

Почему при рассрочке есть переплата

Рассрочка — кредит без переплаты. Это почти как накопления, только сперва получаешь товар, а уже потом платишь, а взносы надо вносить на банковский счёт, а не в коробку из-под печенья. Такая схема лучше дисциплинирует тех, кто не умеет откладывать. Для любителей распродаж — фиксирует цену.

Почему в рассрочку дороже

Покупка в рассрочку фактически обходится дороже, чем по предоплате — из-за отсутствия скидок; рассрочка хуже подходит для дорогих покупок (недвижимость, автомобиль) — из-за больших платежей; рассрочка может провоцировать на лишние покупки.

Кому выгодна рассрочка

В целом рассрочка выгодна и покупателю и магазину: она делает доступными товары для первого и увеличивает продажи второго. Работает эта система следующим образом. За товар потребитель может платить частями, но эту рассрочку ему дает банк, а магазин делает скидку банку.

Можно ли взять вторую рассрочку

Можно ли оформить сразу несколько рассрочек? Да, вы можете оформить любое количество рассрочек — как у партнеров, так и по кнопке.

Как правильно покупать в рассрочку

Существует два способа покупки товаров в рассрочку:

- услуга оформляется в магазине: покупатель подает заявку, ждет решения, оплачивает первоначальный взнос, если он необходим;

- клиент просто рассчитывается кредитной картой, а затем в течение льготного периода — до 55 дней — подключает рассрочку.

Можно ли взять в рассрочку без работы

Формально рассрочка доступна любому клиенту магазина. Главное, чтобы он был совершеннолетним гражданином РФ и предоставил паспорт. Документы, подтверждающие доход, обычно не просят. То есть рассрочку могут дать студенту без работы или просто человеку, которые официально не трудоустроен.

В каком магазине лучше брать телефон в рассрочку

Где взять рассрочку на телефон:

- М. Видео

- Эльдорадо

- Связной

- Евросеть

- Ситилинк

- ДНС

- Корпорация «Центр»

- Юлмарт

В чем выгода рассрочки для магазина

В чем выгода рассрочки для магазина или банка

Организации не будут действовать себе в убыток. Если магазин предоставляет услугу через банк, то, по сути, такая рассрочка — тот же самый кредит. Просто сумма процентов уже заложена в стоимость товара. При оформлении магазин как бы делает скидку на размер процентной ставки.

Что будет если не оплатить месяц рассрочки

Просрочка платежа всегда влечет за собой штрафные санкции. Конечно, банк идет навстречу клиентам и дает дополнительные пять дней для оплаты. Но если не успеть и в этот «льготный период», на просрочку начнут начисляться проценты. Обычно именно это и вызывает страх у многих клиентов.

Кто платит проценты при рассрочке

Чем рассрочка отличается от кредита

Основная разница между рассрочкой и кредитом — в процентах. При получении кредита клиент знает конечную сумму товара или услуги и сверх этой суммы выплачивает процент. При рассрочке бизнес делает банку скидку на сумму процентов, и покупатель выплачивает сумму покупки без переплат.

Кому не дают товар в рассрочку

Оформить рассрочку можно в магазине, не обращаясь в банк. Если кредитная история хорошая, потребуется только паспорт. С плохой КИ больше шансов получить рассрочку, если подтвердить доход справкой 2-НДФЛ. Банки отказывают в рассрочке из-за испорченной КИ, низкого дохода, закредитованности и несоответствия требованиям.

В чем разница между рассрочкой и оплатой частями

В чем принципиальное различие между «Оплата Частями» и «Мгновенная рассрочка»? При оформлении покупки по сервису «Оплата частями» — Вы не платите никаких комиссий, при оформлении «Мгновенной рассрочки» — комиссия для Вас составляет 2,9% от стоимости товара при списании ежемесячных платежей.

Как действует рассрочка на телефон

Рассрочка — оплата стоимости товара частями в течение заранее установленного срока. Фактически вам нужно будет перечислять деньги каждый месяц, постепенно погашая задолженность. Похоже на кредит, не так ли? Главное отличие — в отсутствии процентов.

Почему в рассрочке нет процентов

Рассрочка без переплат означает, что стоимость приобретаемого товара просто делится на равные части, которые вы погашаете каждый месяц рассрочки. То есть никаких процентов при этом платить не нужно.

Что будет если не платить в приложении долями

Без штрафов. Если карта так и не будет пополнена, на третий день после даты несостоявшегося платежа вам будет начислен небольшой штраф.

Сколько нужно отработать чтобы получить рассрочку

Во внимание берут характеристику работодателя, которую могут запросить и без ведома потенциального клиента. Сколько надо отработать, чтобы была возможность оформить кредит: Если займ хочет взять 21-ний гражданин РФ, его стаж на рабочем месте в одной компании не должен быть менее 1 года.

Почему Оплата частями 0

0% — при списании регулярного платежа с собственных средств клиента; 4% — при списании регулярного платежа с кредитных средств клиента.

Нужно ли делать первый взнос при рассрочке

Первоначального взноса нет. Достаточно выбрать банк из предложенных, предъявить паспорт, оформить заявку и дождаться одобрения. После этого заключается кредитный договор.

Какая вероятность одобрения рассрочки

По данным Национального бюро кредитных историй (НБКИ), банки в среднем одобряют от 30% до 50% поступающих заявок на розничные займы.

В чем подвох оплаты долями

Второй минус в том, что оплата долями бесплатная только до тех пор, пока вы вовремя вносите положенные платежи. Если задержать платеж или вообще перестать платить, вас ждет достаточно суровая кара: за каждый день просрочки будет начисляться неустойка в 0,1% от суммы долга.

Кому дают рассрочку на айфон

Возможность купить iPhone в рассрочку предлагают только крупные магазины, которые запартнёрились с банками: М. Видео, Эльдорадо, Связной, Ситилинк, ДНС. Они договариваются о предоставлении магазином скидки на сумму процентов, которые начислит банк.

Можно ли тратить деньги сверх лимита

Не тратьте больше кредитного лимита, а если потратили, то как можно скорее внесите сумму превышения лимита, чтобы банк не начислил за это штраф. Гасите всю сумму задолженности до окончания беспроцентного периода, чтобы не доводить до процентов.

Как увеличить сумму оплаты частями

Как увеличить лимит по сервису? Для повышения лимита по сервису «Оплата частями» Вам необходимо обратиться в отделение банка и предоставить справку о доходах. Есть ли дополнительные комиссии, страховки и т.

Можно ли изменить условия рассрочки

Изменить условия кредита после одобрения заявки можно. Это касается и срока, и размера кредита, и суммы, и ставки, и различных допуслуг. Параметры могут меняться только в установленных программой кредитования пределах. Это значит, что если минимальная ставка по кредиту составляет 8%, заёмщик не добьётся 7% или 6%.

В чем подвох рассрочки без переплат

Подвох для покупателя заключается в том, что акция «Кредит без переплат» действует в ограниченном числе банков-партнеров, и обязательна страховка.

Что означает Сумма рассрочки

По своей сути рассрочка — это тот же кредит, то есть с ней вы тоже получаете товар или услугу сразу, а деньги за покупку отдаете постепенно: равными платежами в течение оговоренного срока. При этом, в отличие от кредита, за рассрочку вам не нужно платить проценты.

Как выплачиваются рассрочки

Рассрочка — это способ оплачивать товары, работы или услуги частями. Обычно платеж делится на равные части, которые вносят в банк каждый месяц. В отличие от кредита, с рассрочкой покупатель не переплачивает за покупку.

При покупке в рассрочку сумма заказа в чеке будет меньше, чем размер выплат по рассрочке, благодаря скидке, которую магазин предоставляет банку.