Затраты в бизнес проекте оцениваются как

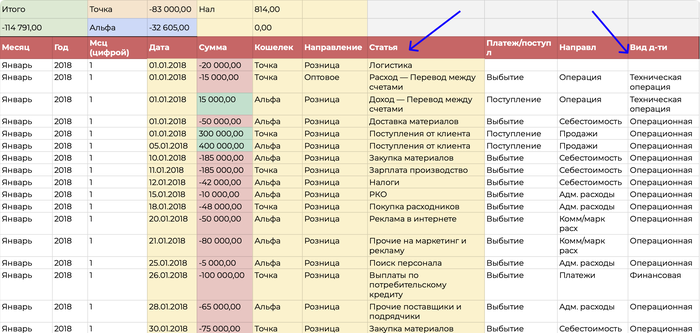

Отчет ДДС — это отчет о движении денежных средств, он показывает, как перемещаются деньги компании в течение месяца: откуда приходят и куда уходят. Обычно финансовый учет в компаниях начинается именно с ДДС, поэтому в статье будет говорить о нем.

В отчете ДДС есть статьи расходов — это то, на что уходят деньги, и виды деятельности.

Сначала подберем статьи расходов. Эта задачка решается в два действия.

- 1. Вспомнить всё. Сначала нужно вспомнить, какие расходы у компании были за последние три месяца: например, посмотреть по расчетному счету. И затем постараться объединить их и дать понятное название статьям.

Например, если это зарплаты, их можно объединять по точкам продаж, по профессиям, по отделам. Если расходы на товары, то по категориям товаров или по точкам продаж.

Важно избегать названий, которые понятны только одному человеку, например, «Иван кроссовки» или «Олег Вещи». Через год не вспомните, кто все эти люди и что за вещи. Лучше заменить имена менеджеров на названия компаний, например, «Медпромгрупп».

- 2. Выбрать уровень детализации. Отчет ДДС нужен, чтобы контролировать финансы компании, поэтому статьи расходов здесь выбираются по принципу: а что я хочу контролировать?

Чем детальнее статьи, тем больше нового можно узнать о бизнесе. В нашей практике был такой случай: владелец небольшого издательства вывел бумагу для принтера в отдельную статью расходов и увидел, что на нее уходит 150 000 рублей в месяц. Это много.

Оказалось, что редакторы распечатывали книги, чтобы вычитывать с листа, хотя это необязательно. Владелец подумал-подумал и ввел правила: печать с двух сторон, если нужно, но большую часть текста читать с монитора. Расходы на бумагу упали в пять раз, а эффективность издательства осталась прежней.

Читайте по теме:

В целом нет универсального правила или готового набора статей расходов, который подошел бы всем. Тут нужно ориентироваться на специфику бизнеса, например:

- если важны зарплаты каждого отдела, выделять их в статьи; не важны — считать вместе;

- если нужно знать каждую составляющую себестоимости, выводить каждую; не нужно — считать себестоимость в целом.

- если есть расходы, которые потом планируете делить и анализировать по направлениям, то лучше под каждое направление делать статью;

- и так далее.

Но перебарщивать тоже не стоит: вряд ли у кого-то хватит сил на ежемесячный анализ 200 статей расходов. Обычно вполне достаточно 20-30 статей.

Разнести статьи по видам деятельности

Статьи определили, затем нужно понять, к какому виду деятельности какая статья расходов относится. Обычно предприниматели делят все операции на две категории: поступления и выбытия. И если денег пришло больше, чем ушло, считают, что в бизнесе все окей. Это быстрый способ, но не точный.

В мае поступлений может быть больше, чем выбытий, потому что компания взяла кредит. И если смотреть только на разницу поступлений и выбытий, можно решить, что в мае компания круто сработала — вон сколько поступлений. Но это не так.

Кредит — не показатель эффективности бизнеса. И это лишь один пример. А на практике их больше, поэтому стоит делить денежный поток и статьи расходов по трем видам деятельности: операционной, финансовой и инвестиционной.

1. Поток по операционной деятельности

В операционную деятельность попадают все операции, связанные с основной работой компании. Например, для магазина это покупка и продажа товаров, оплата аренды, зарплат. Для айти-компании — расходы на наем персонала, поступления от клиентов, оплата сервисов для работы, реклама.

Правило такое: расходы из этой категории случаются каждый месяц и помогаю компании производить продукт, который приносит прибыль в конечном итоге.

К денежному потоку по операционному виду деятельности обычно относятся:

- покупка товаров, сырья или материалов;

- зарплаты сотрудников и налоги на них;

- расходы на доставку и логистику;

- оплата расчетного счета и эквайринга;

- налоги;

- расходы на поиск, наем и обучение сотрудников;

- аренда и содержание офиса или точек продаж;

- командировочные;

- маркетинговые расходы;

- оплата сервисов для работы.

И так далее. В зависимости от типа бизнеса список расширяется или сужается.

2. Поток по финансовой деятельности

К финансовая деятельность относятся все операции, связанные с внешним финансированием. Критерий такой: деньги поступают не от клиентов или уходят не на работу компании.

Статьи поступлений будут такими:

- получение кредитов и займов;

- получение субсидий от государства;

- вложения собственником своих денег в бизнес.

А статьи расходов такими:

- выплата дивидендов;

- оплата процентов по кредиту;

- погашение кредитов и займов.

Правильные статьи расходов помогают отделить результаты работы компании от внешнего финансирования: одно дело мы сами заработали денег, другое — получили кредит в банке или заем от собственника.

3. Поток по инвестиционной деятельности

Инвестиционная деятельность — это операции, связанные с открытием новых направлений или точек, покупкой и продажей оборудования.

Поступлениями тут будут:

- деньги от продажи основных средств, например корпоративного автомобиля;

- продажа нематериальных активов, например сайта;

- возвраты кредитов и займов, выданных компанией.

А к расходам инвестиционной деятельности относятся:

- покупка основных средств, например оборудования или здания;

- покупка нематериальных активов, например торгового знака;

- выдача кредитов или займов другим компаниям или людям;

- расходы на запуск новых проектов, продуктов или направлений.

Получается три категории операций, по которым бизнес можно анализировать более глубокого.

Принцип тут такой: сначала смотрим операционную деятельность. И если там поступлений больше, чем выбытий, можно направить часть денег в инвестиционную, например, закупить оборудование или открыть новую точку.

А если поступлений не хватает даже на операционку, увы, придется сначала что-то исправить в бизнесе — и тут как раз поможет более детальный анализ каждой статьи расходов. Смотрим, где у в бизнесе аномально высокие расходы, и придумываем, что с этим можно сделать.

Или так: смотрим в целом по компании, а потом по каждому виду деятельности. Так можно увидеть, что компания находится в хорошем минусе: операционный поток положительный, бизнес эффективен, но есть минус, потому что купили новые станки. Это нормальная ситуация.

Главный совет такой: выпишите основные статьи, например, по банковской выписке, и начните работать. А дальше уже корректируйте: разбивайте статьи, объединяйте или укрупняйте. Никто не запрещает отредактировать отчет позже. И лучше быстро собрать, начать контролировать и отслеживать расходы, и потом поменять статьи, чем полгода подбирать суперточные формулировки и сидеть без ДДС.

Фото на обложке: Shutterstock / Amnaj Khetsamtip

Иллюстрация предоставлена автором.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Инвестиционные затраты в бизнес-планировании

* В расчетах используются средние данные по России на момент написания статьи. В каждой статье есть калькулятор расчета прибыльности бизнеса, который позволит вам рассчитать актуальные на сегодня ключевые показатели доходности.

Инвестиционные затраты — понятие ну очень “растяжимое”. Как правило, планируемые расходы всегда на порядок меньше тех, которые будут нужны на самом деле. Так сколько закладывать на просчеты?

В начале реализации самого простенького инвестиционного проекта, надо четко определиться… «сколько надо денег». Почему? Потому, что если вы где-то что-то не учли в инвестиционном плане, то, возможно, уже на стадии реализации проекта, в какой-то момент времени вы сможете ощутить их нехватку, а взять их будет негде. Как правило, такая ситуация может свести все предыдущие усилия “на нет”: проект в лучшем случае останется не реализован, в худшем… ну, тут много вариантов…

Что такое инвестиционные затраты? Определений много. Одно из них, звучит следующим образом:

Инвестиционные затраты – это совокупные расходы, которые связаны с реализацией бизнес-проектов. Их виды и состав варьируется в зависимости от конкретного проекта.

Другими словами – это “сколько надо денег” чтобы планируемый инвестиционный проект в какой-то определенный период времени вышел на операционную прибыль. Ведь до этого были убытки, которые помимо “совокупных расходов” покрывались так называемым оборотным капиталом или из других источников.

Когда ожидания не оправдываются

Из своего многолетнего опыта, могу сказать, что в начале проработки инвестиционного проекта, далеко не всегда получается точно их подсчитать. Обязательно, появляются дополнительные статьи, которые изначально не были учтены. При этом, бывает так, что планируемые инвестзатраты и реальные разнятся процентов на 50-70, а то и больше. Не как с Олимпиадой в Сочи, но тоже отклонения большие. Происходит это по разным причинам. Как правило, при начальной проработке инвестиционного проекта нет ни проектно-сметной документации, ни подобранного оборудования, ни четкого понимания, сколько нужно средств для оборотного капитала.

Оборудование для производства изделий из ПНД (полиэтилена низкого давления) стоит 7 млн. руб. а полиэтиленовой крошки для круглосуточной работы линии нужно 2 вагона и маленькая тележка. Так каковы будут инвестиционные затраты по проекту? Явно не 7 млн. руб. и даже не 15 млн. Прочувствовали разницу? То-то.

Предположим, намечается великая стройка. Много, много квадратных метров… Как считают инвестзатраты укрупненно? Предположим, что квадратный метр строит 40 или 50 тыс. руб. и перемножим это все на квадратуру. Опаньки и вышли на инвестзатраты. При этом мало кто подозревает, что весомые средства необходимы, чтобы подключить коммуникации.

Нужен свет? Пожалуйста! За подключение 1 кВт. заплатите тысячи 2-3 для начала. А потом… Потом закажите техусловия на проект и заплатите за них. Потом, закажите проект и заплатите за него. Потом, поставьте трансформатор и т.д. Если вам нужны электрические мощности на 500 кВт., то только за подключение придется заплатить эдак 1-1,5 миллиона. Так, скромненько, только за разрешение подключиться к сети…

Аналогично проделайте то же самое с газом, водой, канализацией… Да и интернет с телефоном. Опаньки, плюс десять миллионов незапланированных расходов. Откуда взять недостающие, незапланированные деньги? Из кармана? А если он к этому времени он уже пуст? Как быть? Ответ очевиден – более тщательно прорабатывать инвестиционный проект. Другого ответа не существует.

Будут ли ошибки и просчеты? А где их нет? Другое дело, чтобы они не приводили к печальным ситуациям. Поэтому, правдами или неправдами, инвестзатраты (для подстраховки) лучше завышать не менее чем на 10 – 15%, а ещё лучше на 20%. Как говорится: “денег много не бывает”.

Как структурировать инвестиционные затраты

Единого правила нет, но рассуждая логически, можно выстроить некую структуры, которая выглядит следующим образом:

Как осуществляется оценка стоимости проекта

Оценка стоимости проекта – процесс, без которого становится невозможным само осуществление замысла. Никто не начинает бизнес без предварительных расчетов, подобное недальновидное решение – прямой путь к банкротству.

Кроме того, ответ на вопрос, сколько будет стоить воплощение идеи в жизнь, часто важен не только для самого предпринимателя. Нередко бизнес можно организовать лишь при помощи сторонних инвесторов. И чтобы все срослось, этим людям или организациям необходимо предоставить полную информацию по данной теме.

Суть оценки стоимости проекта

Под оценкой стоимости понимают процесс оценки всех вероятных затрат, с помощью которых происходит успешная реализация всего проекта.

Оценка стоимости проекта не ограничивается каким-либо одним расчетом, а продолжает осуществляться на протяжении реализации всего проекта. Перед началом работ необходимо произвести предпроектную или концептуальную оценку их стоимости.

Понятно, что этот расчет весьма условный, хотя и максимально приближенный к желаемому результату. Величина первоначальной оценки стоимости проекта может отличаться от его реальной цены в среднем на 50 % с возможными отклонениями как в ту, так и в иную стороны. Это отличие связано с постоянно возникающими рисками.

Поэтому в процессе поэтапного осуществления мероприятий появляется необходимость повысить точность оценки стоимости разработки проекта. По статистике, сметная стоимость максимально близко приближается к истинной величине оценки и имеет отклонение от -10 % до 25 %.

Суть оценки стоимости проекта

К тому моменту, когда появляется согласованная базовая цена проекта, должна быть проведена окончательная стоимостная оценка. Ее величина имеет минимальный разбег в 5-10 % по сравнению с реальными значениями.

Для расчета стоимостных показателей менеджер должен иметь всю необходимую информацию о проекте. На начальных этапах будет достаточно наличия Устава или иерархической структуры работ, предусмотренных проектом. На более поздних стадиях расчета этих данных уже будет не хватать, поэтому необходимо предоставить согласованный календарный план проекта.

На разных итерациях оценки стоимости получается ее разная величина. Укрупненное значение можно получить уже при наличии идеи проекта и приблизительном плане его реализации. По мере формирования четкого понимания этапов проекта, появляется больше информации, на основании которой происходит более точная оценка.

Скачивайте и используйте уже сегодня:

Топ-30 самых востребованных и высокооплачиваемых профессий 2023

Поможет разобраться в актуальной ситуации на рынке труда

Подборка 50+ бесплатных нейросетей для упрощения работы и увеличения заработка

Только проверенные нейросети с доступом из России и свободным использованием

ТОП-100 площадок для поиска работы от GeekBrains

Список проверенных ресурсов реальных вакансий с доходом от 210 000 ₽

Почему нельзя на ранних этапах произвести точную оценку стоимости реализации проекта? Потому что в начальной стадии формирования проекта еще нет четкого понимания реального масштаба предстоящих работ. И тратить лишние ресурсы на расчет точной стоимости просто нецелесообразно, тем более что необходимость такого расчета появится гораздо позднее.

Виды затрат в проекте

В процессе реализации проекта неизбежно возникновение затрат, которые можно разделить на три группы.

Обязательства

К первой группе следует отнести обязательства – это затраты, которые возникают в результате заключения договоров или контрактов, осуществлении заказа разнообразных товаров/услуг. Причем суммы, которые необходимо заплатить, известны заранее. На основании подписанных документов поставщики выставляют счет, который заказчик обязан оплатить.

Сроки выполнения платежей по обязательствам могут быть различны, оговариваются и согласовываются всеми заинтересованными сторонами. Чаще всего встречаются:

- полная или частичная предоплата;

- оплата после подписания итоговых документов (акта выполненных работ, акта приема-передачи товаров и т.д.);

- оплата по мере изготовления или поставки материалов;

- оплата в соответствии с финансовой политикой компании, как со стороны заказчика, так и со стороны поставщика.

При таком развитии событий менеджеру проекта для анализа ситуации бюджет доступен в искаженном виде, что будет помехой в случае определения дальнейших действий.

Бюджетные затраты

Ко второй группе затрат относятся бюджетные, которые составляются на основании сметной стоимости и распределяются в соответствии с календарным планом работ. Другими словам, это первоначальный план затрат с информацией, содержащей планируемые суммы и сроки платежей, необходимые для выполнения работ.

Фактические затраты

Третья группа затрат – это фактические платежи, согласно которым прорисовывается полная картина финансовых затрат на реализацию проекта. Эти расходы происходят в течение реализации работ по проекту, при оплате выставленных компании счетов, при осуществлении финансовых выплат.

Виды затрат в проекте

Давая оценку текущей стоимости проекта, суммируют абсолютно все затраты, которые были потрачены в ходе осуществления работы. К ним относят:

- материалы;

- комплектующие;

- платежи за аренду площадей, оборудования, транспорта и т.д.;

- лизинговые платежи;

- затраты на оплату труда;

- стоимость расходных материалов;

- стоимость обучения и стажировки персонала;

- логистические расходы;

- затраты на командировки сотрудников;

- стоимость организации семинаров, конференций, совещаний;

- представительские расходы.

5 методов оценки стоимости проекта

Существуют различные методы оценки стоимости проекта. На практике широкое применение нашли следующие:

- Метод параметрической оценки

Уже из названия становится понятно, что при такой оценке стоимости используют статистическую зависимость между разноплановыми параметрами, которые получают, анализируя исторические данные, и операционной стоимостью. Таким образом, происходит нормирование стоимости работ. Пример, стоимость 1 человека/часа работы какого-либо специалиста, стоимость строительства 1м2 жилой площади и т.д.

Рассчитывая стоимость единицы продукции, используют определенные, общепринятые формулы, а при определении стоимости всего объема выполненных работ исходными данными служит стоимость единицы продукции.

- Оценка стоимости методом аналогии с похожими работами, которые уже выполнялись по ходу реализации этого проекта или реализованные на других проектах

Оценка по аналогам может реализовываться сразу ко всем работам, а может быть использована совместно с параметрической оценкой стоимости проекта. Во втором случае должны быть сведения о ранее выполнявшихся аналогичных работах, но в других объемах или при измененных условиях. Основным преимуществом данного способа оценки стоимости является повышенная точность.

- Метод оценки стоимости большого объема работ «снизу-вверх» заключается в суммировании оценок, характерных для мелких составляющих, оцениваемой работы

Если иерархическая структура работ разработана точно и подробно, то и стоимостные оценки проект будут точными и корректными. Данный метод является самым точным, что подтверждается практикой.

В качестве примера можно взять процесс передачи сервера заказчику. Как и любое другое оборудование, сервер до момента передачи нуждается в тестировании. Стоимость этого процесса складывается из стоимостей обычного тестирования, тестирования при максимальных нагрузках и ряда других стандартных процедур.

- Существует и обратный метод «сверху-вниз»

По сравнению с предыдущим, этот метод является не таким точным. В основном его применяют в тех случаях, когда отсутствует подробная иерархическая структура работ, не хватает информации о материалах и компонентах, которые необходимы для осуществления работ. Процесс оценки стоимости аналогичен предыдущему методу, только в обратном порядке.

В первую очередь оценивают в укрупненном формате весь объем работы, после чего его разбирают на составные части – по виду работ, по исполнителю, по месту производства и т.д. Чаще всего оценку таким способом проводят на начальном этапе проекта. Т.е. в тот период, когда решается его целесообразность, стоит ли тратить средства для более точного планирования и оценки.

- Метод анализа предложений от разных исполнителей

Этот метод актуален при условии, если работу могут выполнить несколько организаций. Техническое задание рассылают всем потенциальным исполнителям. В коммерческих предложениях, полученных от них, указаны сроки выполнения работ, цена на каждую операцию и общая стоимость работ, а также прописаны иные условия. Владея информацией от исполнителей, менеджер проекта может выполнить оценку стоимости.

Выбор метода оценки стоимости зависит от конкретных деталей каждого проекта, квалификации менеджера и других критериев. Например, для хорошего результата при использовании метода «снизу-вверх», при стоимостной оценке, требуется наличие хорошо проработанной иерархической структуры работ. Кстати, и при других методах оценки этот критерий не будет лишним. При его отсутствии, следует пользоваться методом «сверху-вниз».

5 основных принципов оценки

Менеджер проекта должен стремиться повышать качество процесса оценки стоимости. Для этого существует 5 основных принципов, которых он должен придерживаться:

- Принцип «оптимального ответственного». Его суть заключается в том, что лучше всего оценить стоимость предстоящей задачи сможет тот, кто лучше разбирается в ней. Зачастую исполнитель и становится оптимальным ответственным. Ведь никто лучше его не знает решение задачи, потому что только он обладает необходимыми знаниями, и что немаловажно – опытом. Путем привлечения исполнителей на стадии планирования, менеджер проекта развивает их мотивационный посыл и учит их работать на результат.

- Принцип «независимости». Основан на том, что оценка стоимости различных работ и составляющих ее операций производится независимо от оценок работ, которые связаны с ними. Проще говоря, каждую работу рассматривают независимо от других процессов. Связи между работами и процессами, а также появляющиеся в результате этой связи риски и отклонения, учитывают при анализе информации при дальнейшем, более подробном, планировании.

- Принцип «адекватности условий». Производя оценку и расчет предстоящих работ, специалист должен исходить из того, что он имеет ресурсы в необходимом количестве, методы выполнения работ применяются самые эффективные, а реализация происходит в адекватных условиях. Такие расчеты характерны для оптимистического сценария развития событий. При необходимости получения уточненных оценок, следует брать в расчет возможные ограничения по проекту. Это может привести к объяснимому увеличению оценок.

Финансовый-план в бизнес-плане: ключевой элемент успешного предпринимательства

Разработка бизнес-плана — важный этап для предпринимателя, который помогает ему не только определить возможности бизнеса, но и оценить свои потребности в финансировании и разработать стратегию по достижению целей. Один из самых важных разделов бизнес-плана — финансовый план, который позволяет определить необходимые затраты и ожидаемые доходы. В этой статье мы рассмотрим, что такое финансовый план в бизнес-плане, его структуру, финансовые показатели.

Что такое финансовая часть бизнес-плана?

Финансовая часть бизнес-плана — это раздел, который описывает финансовые аспекты проекта. Он содержит информацию обо всех затратах, доходах и инвестициях, которые необходимы для запуска и поддержания бизнеса. Он позволяет предпринимателю определить необходимые финансовые ресурсы, а также разработать стратегию для достижения финансовых целей.

Структура финансового раздела

Структура финансового раздела может отличаться в зависимости от типа бизнеса и его особенностей. Однако, в целом, финансовый план должен содержать следующие разделы:

Описание проекта. В этом разделе описываются цели, миссия, вид деятельности и другие основные характеристики проекта. Описание проекта помогает потенциальным инвесторам понять, что представляет собой проект.

Потребности в финансировании. На этом этапе определяются затраты на запуск и поддержание проекта. Необходимо определить все расходы, связанные с производством товаров или оказанием услуг, оплатой труда, арендой помещения, закупкой оборудования, маркетингом и рекламой и другими расходами.

Прогнозируемые доходы. Приводим информацию о возможных и ожидаемых доходах. Необходимо определить потенциальный объем продаж, цены продукции или услуг и оценить возможности роста доходов в будущем.

Инвестиции. Раздел описывает инвестиции, необходимые для запуска проекта. Это могут быть как собственные средства, так и привлеченные кредиты или инвестиции от третьих лиц.

Показатели эффективности. Различные показатели, которые помогают оценить эффективность проекта. Например, это могут быть показатели окупаемости инвестиций, коэффициенты рентабельности, чистой прибыли и др.

Финансовые показатели бизнес-плана

Финансовые показатели в бизнес-плане помогают оценить финансовую эффективность проекта. Рассмотрим наиболее важные из них, которые должны быть учтены при разработке финансового плана.

Чистая прибыль определяет сумму прибыли, которую можно получить от проекта после вычета всех затрат. Чем выше чистая прибыль, тем выше финансовая эффективность проекта.

Рентабельность. Показатель определяет, какую прибыль можно получить от проекта в процентах от выручки. Чем выше рентабельность проекта, тем выше его финансовая эффективность.

Окупаемость определяет период времени, за который проект окупится. Она показывает, через сколько времени можно начать получать прибыль от проекта.

Точка безубыточности. Этот показатель определяет объем продаж, необходимый для покрытия всех затрат проекта. Точка безубыточности помогает определить минимальный объем продаж, который необходим для того, чтобы проект не был убыточен.

Особенности составления финансового плана для различных типов бизнеса

Финансовый план для небольшого бизнеса

Основная цель финансового плана для небольшого бизнеса — это определение возможности достижения прибыли и обеспечение необходимого финансирования. Ключевые особенности составления финансового плана для небольшого бизнеса включают в себя:

- Основные затраты на создание и запуск бизнеса.

- Определение планируемой прибыли и окупаемости проекта.

- Прогнозирование денежных потоков, в том числе оценка денежных средств, необходимых для обеспечения финансовой устойчивости бизнеса.

- Анализ основных рисков и возможных препятствий для успешной реализации проекта.

Первый этап составления финансового плана для небольшого бизнеса — анализ рынка и потенциальных доходов. Необходимо провести детальный анализ рынка и оценить потенциальные доходы, которые можно получить от реализации продукта или услуги. Важно учесть все факторы, которые могут повлиять на доходы, такие как конкуренция, экономические условия, вкусы и предпочтения потребителей и т.д.

Второй этап — оценка затрат на производство и реализацию продукции/услуг. На этом этапе оцениваются все затраты, которые будут связаны с созданием и реализацией продукта/услуги, включая затраты на материалы, оборудование, оплату труда, аренду помещения и другие расходы.

Третий этап — расчет планируемой прибыли и окупаемости. На этом этапе необходимо определить ожидаемую прибыль и время окупаемости инвестиций. Это позволит оценить эффективность бизнеса и убедиться в его финансовой устойчивости.

Четвертый этап — оценка рисков и возможных препятствий. Проводится анализ рисков и возможных препятствий, которые могут повлиять на успешную реализацию бизнеса. Это поможет определить стратегии, которые помогут уменьшить риски и достичь поставленных целей.

Финансовый план для стартапа

Составление финансового плана для стартапа может быть сложной задачей, поскольку при создании стартапа часто отсутствуют реальные данные о прошлых доходах и расходах. Основные особенности составления финансового плана для стартапа включают:

- Оценка затрат на разработку продукта/услуги и запуск на рынок.

- Определение целевой аудитории и оценка размера рынка.

- Прогнозирование доходов и оценка возможных источников дохода.

- Анализ конкурентов и основных рисков, связанных с реализацией проекта.

Стартап — это новое предприятие, которое стремится найти новый способ решения проблемы или создать новый продукт/услугу. Финансовый план для стартапа является одним из ключевых элементов бизнес-планирования, который позволяет убедить потенциальных инвесторов в успешности проекта.

Следующим важным этапом является определение структуры капитала. Это включает оценку необходимого капитала и способов его привлечения. Необходимо учитывать, что в большинстве случаев стартап не имеет достаточной финансовой базы и требует дополнительных инвестиций.

Оценка затрат — на этом этапе необходимо учесть все затраты, которые будут связаны с созданием и реализацией продукта/услуги, включая затраты на исследования рынка, разработку, маркетинг, продажи и другие расходы. При этом важно учитывать, что затраты на различные этапы развития стартапа могут значительно отличаться.

Оценка потенциальных доходов и рыночных возможностей является еще одним важным элементом составления финансового плана для стартапа. Необходимо провести анализ рынка и оценить потенциальные доходы, которые можно получить от реализации продукта или услуги, а также учесть все факторы, которые могут повлиять на доходы, такие как конкуренция, экономические условия, вкусы и предпочтения потребителей и т.д.

Финансовый план для инвестиционного проекта

В бизнес-плане инвестиционного проекта важно учесть такие элементы как:

- Оценка затрат на реализацию проекта, включая исследования рынка, разработку и запуск продукта/услуги, закупку оборудования, оплату труда сотрудников, маркетинг и рекламу и т.д. Важно правильно оценить денежные потоки и денежные резервы, чтобы обеспечить финансовую устойчивость проекта.

- Оценка планируемой прибыли и окупаемости проекта.

- Анализ финансовых рисков и возможных препятствий.

- Оценка потенциальных инвесторов и предложение им выгодных условий инвестирования.

Инвестиционный проект — это проект, который требует финансовых вложений для достижения целей, связанных с созданием новых продуктов, улучшением технологий, расширением бизнеса и т.д. Финансовый план для инвестиционного проекта, как и для стартапа является одним из ключевых элементов бизнес-планирования, который позволяет определить необходимый капитал, оценить риски и возможности и убедить потенциальных инвесторов в успешности проекта.

Важность регулярного обновления финансового плана

Финансовые планы не являются статическими документами и требуют регулярного обновления. Внешние и внутренние факторы могут повлиять на финансовые показатели проекта и требовать изменения. Например, изменение налогового законодательства, рост конкуренции на рынке, изменение курса валют и т.д. Внутренние изменения, такие как изменение стратегии бизнеса, расширение или сокращение бизнеса, также могут требовать изменения финансового плана.

Как правильно обновлять финансовый план?

- Необходимо оценить все изменения, которые произошли: как внешние, так и внутренние. На основе этой оценки нужно проанализировать все затраты, доходы и денежные потоки и внести необходимые изменения в финансовый план.

- Определение новых целей и задач. Если цели или задачи проекта изменились, то необходимо внести соответствующие изменения в финансовый план.

- Необходимо проанализировать и обновить все риски, связанные с изменением финансового плана, и разработать стратегии по их снижению.

- Регулярно отслеживать финансовые показатели проекта после обновления показателей.

Важно помнить, что обновление финансового плана должно проводиться не реже одного раза в год в тесном сотрудничестве со всеми отделами бизнеса, такими как маркетинг, производство, с учетом стратегии бизнеса и долгосрочных целей проекта.

Вам также может быть интересно

Как обеспечить личную финансовою безопасность? Краткий список актуальных правил по защите своих финансов от различных угроз и проблем

Как сейчас путешествовать по миру с комфортом и чем может быть полезна система DragonPass?

Фондовый рынок существует уже сотни лет. За долгие годы инвестирования и наблюдений профессионалы рынка выработали целый комплекс стратегий, а многие из них в последствии стали крылатыми. Купи и держи, продавай в мае, покупай «на дне» – всего лишь биржевые поговорки или реально работающие правила рынка?

Интернет-банк Expo Online

Банк-Клиент

для юридических лиц и ИП

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом АО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и АО «Экспобанк». Просим принять во внимание, что все продукты и услуги АО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

АО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

АО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения АО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны АО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. АО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. АО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. АО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия АО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что АО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что АО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

АО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

АО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны АО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.