Как рассчитать проценты по вкладу?

За временное пользование средствами вкладчика банк обязан ежемесячно начислять вознаграждение. По факту это и делается согласно условиям договора между банком и клиентом. Расчет процентов входит в обслуживание счета и производится без участия вкладчика. Но вкладчик может самостоятельно рассчитать проценты по своему вкладу. Для этого нужно будет приобрести некоторые навыки и знания.

Какие бывают проценты по вкладам в банке?

Проценты делятся по умолчанию на простые и сложные. И начисление процентов происходит двумя способами – по простой и сложной формуле. Второй способ включает в себя несколько схем, отличающихся друг от друга вариативностью произведения расчетов. В чем отличие простых процентов от сложных?

Простые

Особенность данного вида начислений заключается в том, что проценты по вкладу не плюсуются к основной сумме, они отправляются на другой счет, открытый по условиям договора. При заключении договора также утверждается периодичность начислений – раз в месяц, в квартал, в полгода, в год или по окончании срока депозита.

Узнать ставку по любому вкладу можно в Телеграм-боте Сравни Вклады. Пользуйтесь им, чтобы узнавать, где максимальный процент на сегодня .

Сложные

Второй вариант применяется для вкладов с капитализацией. Проценты автоматически прибавляются к телу депозита, и каждый последующий раз профит начисляется на новую, уже увеличенную сумму. Таким образом, регулярно растет как сумма вклада, так и размер процентов.

Как правильно рассчитать проценты по вкладу?

Для начала нужно уяснить для себя все условия по вкладу, в частности, периодичность начисления процентов (ежемесячно, ежеквартально и т.д.), вид процентных начислений (простой или сложный). После этого можно вооружиться калькулятором и переходить к расчетам.

Как пользоваться калькуляторами?

Самое простое – воспользоваться калькулятором доходности вклада на сайте банка, в котором клиент открыл или собирается открыть депозит. Например, на сайте Сбербанка. В верхнем меню найти раздел «Вложить и заработать», затем – «Вклады». Откроется страница со всеми предложениями. Выбрав один из вариантов, внизу страницы можно увидеть онлайн-калькулятор, по которому легко рассчитать доход по данному виду вклада. Достаточно ввести сумму, годовую ставку (в калькуляторе по каждому продукту она вводится автоматически), срок вклада и нажать «Рассчитать».

Чтобы просчитать свой доход ручным способом, нужно набрать на калькуляторе сумму вклада, умножить ее на готовую ставку, затем за количество дней, в течение которого действует депозит.

Расчет по простой формуле

Начисления процентов по вкладам без капитализации по простой формуле:

- S – начисленный профит.

- P – сумма вклада.

- I – годовая ставка по депозиту.

- t – срок депозита (к-во дней).

- K – число дней в году (при расчете процентов всегда берется 365 дней, даже в високосный год).

Если клиент вложил 50 000 руб. сроком на год под 4,7%, его доход составит 2350 рублей: (50 000*4,7*365):100=2350.

Расчет по сложной формуле

По желанию клиента проценты по депозиту могут не начисляться на отдельный счет, а прибавляться к телу вклада. В таком случае рассчитывать доходность нужно по другой, более сложной формуле:

S = ((P * I * (t : K)):100) + ((P 1 * I * (t 1 : K)):100).

Особенность этой формулы в том, что начальная и последующая составляющие каждый раз различаются переменными P (размер вклада) и t (к-во дней по депозиту). Так, возьмем пополняемый вклад на 50000, процентная ставка – 12%, срок – 60 дней. Если вкладчик пополнил счет на 20-й день еще на 10 тысяч рублей, получится, что начальный взнос находился на счете 19 дней (t). С 20-го дня по 60-й сумма равна 60 000 руб. Значит, профит будет исчисляться так:

((50 000*12*(19:365)):100+((60 000*12*(20:365)):100 = 312,33+394,52=706,85 руб.

Расчет вкладов с капитализацией

Для расчета процентов по депозитам с капитализацией действует другая формула:

- S – проценты.

- P – сумма вклада плюс все дополнительные суммы, полученные от капитализации.

- I – процентная ставка по вкладу.

- t – к-во дней в том отрезке времени, за который выполняется капитализация.

- K – дней в году (365 или 366).

Наглядно это выглядит так: оформлен депозит с капитализацией, например, на 100 тысяч рублей под 11,5%. Срок — три месяца – июнь, июль и август. Профит на первый месяц будет 945 руб. — (100000*11,5*30:365:100). Доход плюсуется в начальному вкладу, и таким образом за второй месяц начислено будет: 100945*11,5*31:365:100= 985 руб. В августе также 31 день, соответственно делается расчет: 101930*11,5*31:365:100=995,5 руб.

Как вычислить доход с учетом эффективной ставки?

Ставки с подобной характеристикой применимы только для вкладов с капитализацией. Доходность нарастает по цепочке:

- невыплаченный профит добавляется к основной сумме;

- увеличивается сумма на депозите;

- соответственно, начисляются более высокие проценты;

- растет конечный доход.

Эффективная процентная ставка — это расчет профита, начисленного к сумме первичного вклада к окончанию срока депозита. Вычислить ее можно по формуле:

P – это профит за весь период депозита.

S — сумма вклада.

d — срок депозита.

Примеры расчетов по вкладам

Формулы только на первый взгляд кажутся непостижимыми. Разобравшись в терминах один раз, каждый вкладчик может самостоятельно регулировать свой счет и рассчитывать свою доходность.

Несколько примеров расчетов.

Вклад без капитализации с расчетом по простой формуле. Сумма – 100 тыс. руб., срок – 180 дней, процентная ставка – 4,72 с учетом капитализации. Итого: (100 000*4,72:180:365):100= 2466,05 рублей. Плюсуем доход к телу депозита, получаем 102466,05 руб.

По другой схеме будет рассчитываться доход по сложным процентам. Каждый вариант предполагает возможность прибавки процентов к основной сумме вклада. Тогда меняется как сумма депозита, так и порядок начисления профита. Вот пример расчета сложных процентов.

Если клиент положил на депозит 100 тысяч рублей под 12% годовых сроком на 1 год, периодичностью начисления процентов выбрал 3 месяца (квартальный), тогда порядок расчета будет таким:

- Количество дней в квартале делится на количество дней в году. Получается: 91:365=0,25.

- Это значение умножается на сумму вклада и ставку по доходам.

- Далее – число делится на 100 (%): 100 000*12*0,25:100=3000.

Остается умножить полученное число на количество начислений и приплюсовать результат к начальной сумме вклада: 3000*4+100 000=112 000.

Еще один вид – вклады с возможностью пополнения. Пример:

- Депозит суммой 300 тыс. руб., срок – 12 месяцев, ставка — 12%.

- Периодичность начисления профита – 1 раз в квартал.

- Пополнений – по 50 тыс. руб. каждые 3 месяца.

Итого, общая сумма пополнения составит (за 3 раза) 150 тыс. руб. Проценты в 1-й квартал: 300000*0.12*91:365=8975.34 руб. За второй квартал доходность с учетом пополнения будет: (300 000+50 000)*0,12*91:365=10471 руб. 23 коп. В третьем квартале: (400000+50000)*0,12*91:365=13463,01 рублей. В конце 4-го срок истекает, поэтому он не идет в расчет. Итого профит составит в общем 44876,4 руб.

Какие вклады облагаются налогом?

Со всех доходов граждане платят налоги. Если по вкладам человеку начисляются проценты – может ли это считаться доходом, облагаемым налогом? Минфин регулярно вносит предложения о налогообложении вкладов населения, однако пока к стандартным депозитам физических лиц это не относится. С какой суммы доходов по процентам полагается платить налоги?

В 2018 году останется неизменной ставка по вкладам, не облагаемая налогом. Она соответствует формуле «Ключевая ставка ЦБ + 5%». Это значит, что при ключевой ставке в 8,25%, введенной Центробанком в начале года для привлечения клиентов, максимальный доход по вкладам, за который не придется платить налог, — 13,25%. Прибыль выше этого значения будет облагаться налогом. Для информации: при превышении ключевой ставки ЦБ налог на вклады может доходить до 35 %. Однако превышать этот порог невыгодно самому банку, потому что он сам вынужден будет платить отчисления в Агентство страхования вкладов по повышенной ставке.

Как рассчитать проценты по вкладу

Банковские вклады гарантируют регулярный доход по фиксированной ставке. А вы знаете, что процентный доход рассчитывается разными способами, и именно это определяет, сколько вы получите в конечном итоге? МТС Банк применяет эффективную ставку по всем вкладам, и сегодня мы расскажем вам, что это значит и как на самом деле банки начисляют проценты по вкладам.

Какие бывают проценты по вкладам в банке?

Банковский процент по вкладу может быть не только высоким или низким. Он может быть простым и сложным. Когда вы открываете вклад, калькулятор онлайн показывает вам потенциальный доход за период в рублях. Этот доход зависит от того, на какой срок вы открываете вклад и предложение с какой ставкой выбрали, но не только. Доход, который вы получите в итоге, зависит от того, были ли пополнения, снятия, и как именно банк начислял проценты.

Простые проценты

Так называют способ расчёта дохода по банковскому вкладу, при котором начальная сумма вклада за определённый период умножается на процентную ставку. То есть просто: одно на другое. Простые проценты не учитывают капитализацию – присоединение процентов за период к основной сумме вклада, и начисляются только на что, что вкладчик внёс сам.

Рассчитать простые проценты можно по формуле:

S ― ожидаемый доход

S1 ― начальная сумма вклада

t ― срок вклада в днях

T ― количество дней в году

Если вы в 2023 году положили в банк 100 000 рублей на 9 месяцев под 10% годовых, ваш доход за период будет рассчитан так:

S= S1*10%*273/365 = 100 000 *10%*273/365 = 7479,45 рублей.

* здесь 273 = 9 месяцев, 365 = 1 год

Если вклад с пополнением, простой процент будет начисляться по этой же формуле, где для суммы каждого пополнения будет добавляться расчёт процентов за период нахождения этой суммы на счёте.

Например, вы открыли вклад на 9 месяцев под 6,5% годовых. При открытии внесено 50 000 рублей , через месяц было пополнение еще на 50 000, а еще через три месяца – на 20 000 рублей.

Доход за период будет рассчитан так:

S= (S1*6,5%*273 + S2*6,5%*243 + S3*6,5%*151) /365 = (50000*6,5%*273 + 50000*6,5%*243 + 20000*6,5%*151) / 365 = (887250+789750+196300) / 365 = 5132,32 рублей.

* здесь 273 = 9 месяцев, 243 = 8 месяцев, 151 = 5 месяцев

Если были снятия, доход также будет складываться из процентов, начисленных для каждой суммы по числу дней фактического нахождения на вкладе.

Сложные проценты

Такой способ начисления процентов учитывает капитализацию – присоединение процентного дохода за период к начальной сумме вклада. Капитализация может иметь разную периодичность, что тоже повлияет на итоговый процентный доход. Для расчёта периодической капитализации используется формула сложных процентов, учитывающая количество периодов выплаты дохода.

Ежедневная капитализация

Используется достаточно редко, подразумевает ежедневную выплату процентов. Не то же самое, что ежедневное начисление процентов. Начисляться они могут каждый день, а вот выплачиваться – раз в месяц, квартал или даже только при закрытии.

Для ежедневной капитализации формула выглядит так:

S= S1*(1+%/T)^t ― S1, где

S – ожидаемый доход

S1 ― начальная сумма вклада

t – срок вклада в днях

T ― количество дней в году

Если взять тот же самый вклад в размере 100 000 рублей, открытый на 9 месяцев под 10% годовых, доход со сложным ежедневным процентом будет таким:

S= S1*(1+0,10/365)273– 100 000 =100 000 * 1,000273^273 – 100 000 = 100 000 * 1.0773666 – 100 000 = 7736,66 рублей

Ежемесячная капитализация

Подразумевает выплату процентного дохода на счёт вклада с увеличением его размера раз в месяц. Формула остается той же, но немного меняются переменные – периоды теперь указываются в месяцах.

Для нашего вклада на 100 000 рублей под 10% годовых расчёт дохода с ежемесячной капитализацией будет выглядеть так:

S= 100 000 * (1+0,10/12)9– 100 000 =

100 000 * 1,00833^9 – 100 000 = 100 000 * 1.0775171 – 100 000 = 7751,71 рубль

Ежеквартальная капитализация

Всё, как и в примерах выше. Только выплата процентов производится один раз в квартал, и периоды указываются в них же: T – для года (всего 4), t – фактический срок от 1 до 4.

Считаем наш вклад по этой формуле:

S= 100 000 * (1+0,10/4)3 – 100 000 = 100 000 * 1,025^3 – 100 000 = 100 000 * 1.0768906 – 100 000 = 7689,06 рублей

Если у вас вклад с пополнением и снятием, всё будет еще сложнее, а именно – проценты будут считаться по сложной ставке для каждой суммы и её периода, как мы рассматривали выше для вклада с простым процентом и пополнениями.

Но есть и приятная новость: вам не нужно самостоятельно рассчитывать сумму и сравнивать условия по вкладам. Просто выберите удобный для вас план, подключите капитализацию, и дальше МТС Банк всё сделает за вас. По всем нашим вкладам проценты выплачиваются раз в месяц и их можно оставлять на вкладе, поэтому вы всегда можете копить быстрее с нашей эффективной ставкой.

Что влияет на доход по вкладам

Как вы видите, среди наших предложений есть несколько вкладов, и вот чем они различаются:

- Возможностью операций по счёту. Есть вклады с пополнением, частичным снятием и полным запретом на операции. Частичное снятие подразумевает возможность уменьшения размера вклада до суммы минимального остатка – так называется порог, ниже которого без потери процентов снять деньги нельзя. Вернее, можно, но только если полностью закрыть вклад. Доход в этом случае пересчитывается по ставке до востребования.

- Сроком действия. В рамках одной линейки вкладов вы можете разместить деньги в Банке на срок от 3 месяцев до 3 лет.

- Суммой открытия. В МТС Банке вы получаете хороший доход уже при открытии вклада на сумму от 10 000 рублей.

Обязательно сравните предложения и используйте наш онлайн калькулятор, чтобы понять сумму дохода при разном сроке и опциях. Если вы ещё не клиент МТС Банка, заполните заявку онлайн, и присоединяйтесь к нашей финансовой экосистеме.

Какие вклады облагаются налогом?

Налог на вклады физических лиц не зависит от типа вклада и порядка начисления процентов. Более того, налог начисляется не на вклад, а на сумму дохода, и только если она превышает необлагаемый минимум. Этот минимум рассчитывается как максимальный размер ключевой ставки Центробанка за отчётный год, умноженный на 1 млн рублей. Если максимальная ключевая ставка в 2023 сохранится на уровне 7,5%, необлагаемая налогом сумма дохода по вкладам составит 75 000 рублей.

Если ваши вклады в банках принесут больше, налог будет начислен только на разницу. Например, если общий доход по вкладам составит 85 000 рублей, налог будет начислен так: 85 000 – 75 000 = 10000*18%

Сумма налога рассчитывается ФНС на основании предоставляемых банками данных и будет отображена в вашем кабинете налогоплательщика на сайте ФНС вместе с налогами на квартиру, машину и другими. При этом все ваши доходы по всем вкладам в банках на территории РФ суммируются. В расчёт принимается доход по накопительным счетам, на остаток по карте и других депозитам. Заплатить налоги на доход по вкладам за 2023 год надо будет до 01 декабря 2024 года.

Калькулятор доходности вкладов

Рассчитать доход по вкладам на онлайн калькуляторе по депозиту в банке, как он меняется в зависимости от разных сроков и условий, актуальных на 01.10.2023.

- дн.

- мес.

- добавлять ко вкладу

- выплачивать

Предложения месяца

Калькулятор вкладов

Калькулятор вкладов на Банки.ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 01.10.2023 и специальные условия от банков, только для пользователей Банки.ру.

Основная задача вкладчика – разместить свои сбережения на депозит, который принесет максимальный доход. Чтобы выяснить итоговую сумму вклада по окончании его срока и произвести расчет по доходу, порой бывает недостаточно знать размер годовой процентной ставки. Нужно воспользоваться калькулятором процентов по вкладам, ведь основные факторы, которые следует учитывать при расчете дохода, – это наличие капитализации и периодичность внесения дополнительных взносов в выбранный вами вклад. Кроме того, открывая вклад под высокую ставку, следует учитывать, что доходы по вкладам в РФ облагаются налогом в размере 35%, если процентная ставка по вкладу в рублях превышает ключевую ставку Банка России на 5 процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

Калькулятор доходности вкладов на сайте Банки.ру поможет произвести расчет суммы вклада с процентами. В депозитном калькуляторе указываете дату, когда вы планируете разместить сбережения в банке и срок привлечения вклада, который вы можете задать произвольно с точностью до одного дня. Депозитный калькулятор безошибочно определит день, когда вы сможете забрать свои сбережения вместе с начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в зависимости от того, будут проценты добавляться к сумме вклада либо выплачиваться на отдельный счет. Калькулятор вкладов с капитализацией покажет, как происходит расчет процентов и увеличивается сумма вашего вклада, ведь при выборе такого способа начисления проценты присоединяются к сумме вклада, тем самым увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать периодичность, с которой вы планируете вносить дополнительные взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за вычетом налогов и покажет итоговую сумму вклада с начисленными процентами, в том числе с довложениями. Прежде чем открывать вклад в банке, с помощью калькулятора вкладов вы сможете вычислить доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на сайте Банки.ру поможет нашим пользователям быстро произвести расчет вкладов и точно посчитать ожидаемый доход от своих сбережений.

Калькулятор сложного процента с капитализацией на Банки.ру

Сложный процент — это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода). Фактически это — капитализация процентов по вкладу.

Как рассчитать проценты по вкладу

Банки предлагают разные вклады со своими названиями и условиями. И предложение с самой высокой процентной ставкой может оказаться не самым выгодным — нужно смотреть условия и рассчитывать реальную доходность.

Как посчитать доход по вкладу и понять, что выгоднее: открыть депозит с процентными выплатами в конце срока, но под 5,1% годовых или с ежемесячной капитализацией, но под 5% годовых? Как рассчитать процент по вкладу за месяц? Разбираемся.

Вы узнаете

Какие бывают проценты по вкладам в банке

Что такое процентная ставка по вкладу. Вы кладете деньги в банк, а он увеличивает их. Прирост в процентах называется процентной ставкой. Проценты бывают двух видов: простые и сложные.

Простые — те, что начисляются в конце срока вклада. Например, вы положили 100 000 ₽ на год под 5% годовых. Через год на вашем счете будет 105 000 ₽.

Сложные. Несмотря на название, принцип их прост — они начисляются в течение срока вклада через равные интервалы. Например, ежемесячно или ежеквартально. Проценты начисляются на первоначальную сумму и на проценты от предыдущих периодов — вы получаете проценты на проценты. Это называется капитализацией.

В случае с ежемесячным начислением и вкладом на год вы как будто открываете вклад 12 раз подряд на 1 месяц, причем сумма вклада каждый раз увеличивается на сумму выплаченных за предыдущий месяц процентов.

Рассмотрим вклад на 100 000 ₽ под 4,8% годовых с ежемесячной капитализацией. Процент доходности в месяц составляет: 4,8% / 12 месяцев = 0,4%. Значит, на вкладе по истечении первого месяца будет 100 400 ₽.

Во втором месяце эти 0,4% начислятся не на изначальные 100 000 ₽, а на сумму вместе с процентами — 100 400 ₽. И так далее каждый месяц. При закрытии вклада через год на нем будет 104 907,02 ₽ — доход за год составит 4907,02 ₽. Это соответствует годовой доходности чуть более 4,9% годовых.

Годовые проценты

Для сравнения условий вкладов используется годовая доходность. Можно вычислить, например, квартальную ставку, но удобнее сравнивать именно годовую.

Банки в своих предложениях указывают номинальную ставку годовых, которая не учитывает капитализацию, если она есть. В этом случае полезно рассчитать эффективную процентную ставку.

Эффективная процентная ставка позволяет сравнивать вклады с разными условиями: например, по одному вкладу проценты начисляются раз в месяц и капитализируются, а по другому выплачиваются в конце срока. Эффективная ставка позволяет привести эти два вклада к общему знаменателю и понять, какой из них выгоднее.

Вычисление эффективной процентной ставки

Для вычисления эффективной ставки по вкладам используется формула:

- С — номинальная ставка (в процентных пунктах);

- П — количество периодов капитализации в год;

- Д — длительность (срок) депозита в годах.

Период капитализации — это интервал времени, в конце которого начисляются проценты. У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365.

Зная эффективную процентную ставку, можно сравнивать банковские продукты с разными схемами начисления процентов.

Расчет простых процентов

При начислении процентов раз в год в конце срока вклада эффективная ставка равна номинальной. Формула расчета процентов по вкладу становится проще.

Если сумма вклада 100 000 ₽, а процент по нему — 5% годовых, то доход будет 5% от 100 000 ₽: это 5000 ₽.

Расчет сложных процентов

Вот некоторые банковские опции по депозитам.

Вклады с капитализацией. Как мы уже рассмотрели, вклады с начислением процентов поэтапно внутри срока называются вкладами с капитализацией. Периодичность капитализации может быть разная, обычно — раз в месяц, но бывает ежедневная или раз в квартал. Периодичность указана в договоре: чем чаще — тем быстрее будет увеличиваться сумма на депозите и тем больше банк начислит процентов.

Если банк капитализирует проценты по вкладу — начисляет и добавляет их к сумме депозита, при равных номинальных ставках такой вариант будет выгоднее, чем при начислении процентов в конце срока.

Рассмотрим варианты начисления процентов — от ежедневного до одного раза в квартал. Во всех случаях будем считать, что вы открыли депозит на 100 000 ₽ под 4,8% годовых на 1 год.

Ежедневная капитализация. Каждый день банк начисляет проценты и добавляет их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый день: 100 000 × 4,8% / 365 = 13,15 ₽ — эту сумму банк добавит к сумме вклада по истечении первого дня.

За второй день: (100 000 + 13,15) × 4,8% / 365 = 13,15 ₽.

За третий день: (100 000 + 13,15 + 13,15) × 4,8% / 365 = 13,16 ₽.

С каждым днем сумма, на которую начисляются проценты, будет расти. Соответственно, и процентов каждый месяц будет начисляться больше.

Через год у вас на счете будет 104 916,73 ₽. Эффективная ставка составит 4,92% годовых.

Ежемесячная капитализация. Каждый месяц банк будет начислять проценты и добавлять их к сумме вклада.

Упрощенный расчет будет выглядеть так.

Проценты за первый месяц: 100 000 × 4,8% / 12 = 400 ₽ — эту сумму банк добавит к сумме вклада по истечении первого месяца.

За второй месяц: (100 000 + 400) × 4,8% / 12 = 401,6 ₽.

За третий месяц: (100 000 + 400 + 401,6) × 4,8% / 12 = 403,21 ₽.

Через год у вас на счете будет 104 907,02 ₽. Эффективная ставка составит 4,91%.

Ежеквартальная капитализация. Проценты начисляются раз в три месяца. Упрощенный расчет будет выглядеть так.

Проценты за первый квартал: 100 000 × 4,8% / 4 = 1200 ₽ — эту сумму банк добавит к сумме вклада по истечении первого квартала.

За второй квартал: (100 000 + 1200) × 4,8% / 4 = 1214,4 ₽.

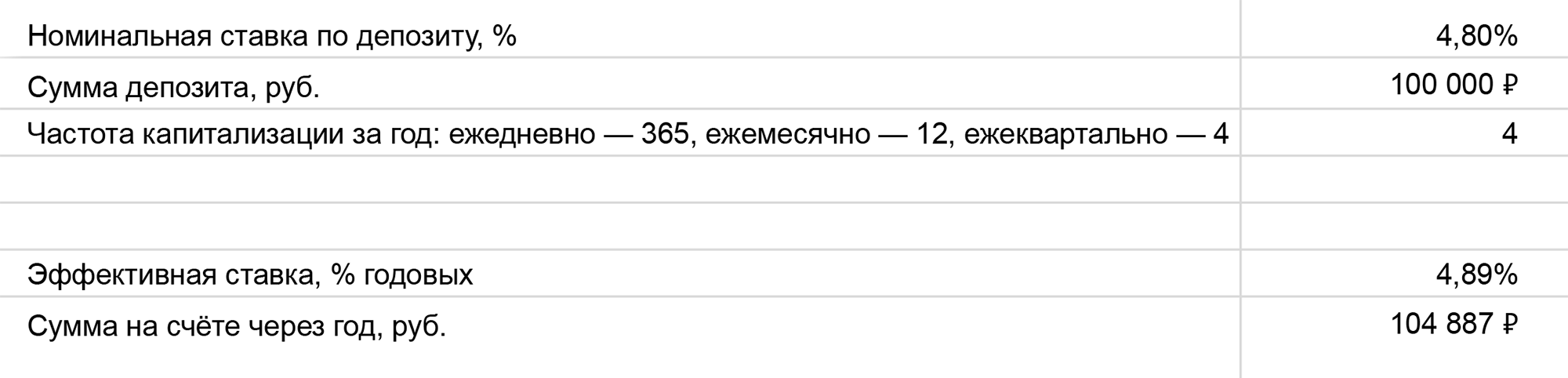

Через год у вас на счете будет 104 887,09 ₽. Эффективная ставка составит 4,89%.

Вклады с пополнением. Если по условиям договора вклад можно пополнять — вносить дополнительные средства, — с момента внесения процент начисляется на общую сумму.

Пример: вы открыли счет на 100 000 Р под 4,8% годовых на 1 год с возможностью пополнения, а через полгода внесли еще 50 000 ₽. При годовой ставке 4,8% за полгода банк начислит 2,4% от суммы депозита. Рассчитаем процентные начисления за каждые полгода отдельно.

Первое полугодие: 100 000 × 2,4% = 2400 ₽.

Второе полугодие: (100 000 + 50 000) × 2,4% = 3600 ₽.

Без учета капитализации сумма процентных начислений составит 6 000 ₽. Вкладчик в этом случае получает фиксированный процент от вложенных денег, поэтому эффективная ставка здесь не меняется — 4,8% годовых.

Если вклад с капитализацией, для вычисления эффективной процентной ставки можно отдельно рассчитать периоды до и после пополнения — как будто это два разных депозита. Эффективная ставка у вкладов будет другой из-за изменения длительности. Для каждого вычисляем сумму процентов, складываем, делим на среднюю сумму вложений без учета начисленных процентов и на общую длительность. Формула расчета процентов по вкладу с капитализацией и пополнением выглядит так:

- СО — это средний остаток по счету в течение всего срока, как если бы вы клали деньги на беспроцентный депозит;

- Д — общая длительность вклада в годах.

Это и есть смысл эффективной ставки: она показывает, под какой процент нужно вложить средний остаток по счету, чтобы получить те же проценты за тот же срок.

Вклады с частичным снятием. Иногда по условиям договора банк разрешает снимать со счета часть средств, которые лежат на депозите. При этом проценты с момента открытия депозита до момента снятия не теряются.

Пример: вы открыли депозит на 100 000 Р под 4,8% годовых на 1 год с возможностью частичного снятия, а через полгода сняли 50 000 ₽. При годовой ставке 4,8% за полгода банк начислит 2,4% от суммы вклада. Рассчитаем проценты за каждые полгода отдельно.

Первое полугодие: 100 000 × 2,4% = 2400 ₽.

Второе полугодие: (100 000 − 50 000) × 2,4% = 1200 ₽.

Без капитализации сумма процентов составит 3600 ₽. Эффективная процентная ставка без ежемесячной капитализации — те же 4,8%.

Расчет эффективной ставки с капитализацией можно произвести аналогично вкладу с пополнением.

Калькулятор доходности вкладов

Если примеры расчетов кажутся сложными, посчитайте эффективную процентную ставку по вкладу с помощью нашей эксельки:

Как пользоваться калькулятором. Создайте копию себе на диск и введите исходные данные: номинальную ставку, сумму и частоту капитализации. Экселька покажет эффективную ставку и сумму на счете через год.

Какие вклады облагаются налогом

Планировалось, что с 1 января 2021 года доход с банковских вкладов будет облагаться налогом. Но не со всех, а только с крупных. Чтобы подпасть под НДФЛ, нужно было получить по вкладам доход свыше определенной суммы. Эта планка определялась путем умножения ключевой ставки Банка России на 1 января того же года на миллион рублей. В начале 2021 года ключевая ставка была 4,25% годовых. Значит, безналоговый лимит на этот год: 4,25% × 1 000 000 ₽ = 42 500 ₽.

Но 26 марта 2022 года президент подписал указ о том, что доходы с вкладов за 2021 и 2022 год не будут облагаться налогами. А с 1 января 2023 года меняется подход к налогообложению. Доход, с которого не придется платить налог, теперь зависит от максимальной ставки ЦБ из числа действовавших на первое число каждого месяца в год, когда был получен доход.

Предположим, к концу 2023 года ЦБ повысит ставку до 8% годовых. А на первое число предыдущих месяцев ключевая ставка была ниже — 7,5%. Тогда для налогообложения дохода от вкладов за 2023 год налоговая будет использовать ставку ЦБ в размере 8% годовых как самую высокую за год.

Этот подход выгоднее для вкладчиков. В случае заметного роста ставки и соответствующего роста доходности вкладов меньше риск того, что придется платить налог: размер дохода, не облагаемого НДФЛ, тоже вырастет.