К а что это в бухгалтерии

Значения аббревиатуры КА

| .. Поиск значений сокращения КА .. |

|---|

Случайная аббревиатура

Случайная аббревиатура

Всего значений: 6 (показано 5)

Случайная аббревиатура

Случайная аббревиатура

Случайная аббревиатура

Случайная аббревиатура

Случайная аббревиатура

Случайная аббревиатура

Случайная аббревиатура

Случайная аббревиатура

Всего значений: 7 (показано 5)

Случайная аббревиатура

Случайная аббревиатура

Случайная аббревиатура

Случайная аббревиатура

Случайная аббревиатура

Добро пожаловать в словарь сокращений русского языка!

У нас собрано более 48000 аббревиатур с более чем 102000 способами их расшифровки.

Счета учёта в 1С

Когда речь идет о таком понятии как счета бухгалтерского учета, то с ним неразрывно связано и понятие плана счетов бухгалтерского учета. Правильнее будет сказать, что план счетов или система счетов, как его иногда называют представляет собой систему бухгалтерских счетов, которая предусматривает их количество, группировки, присвоенные цифровые значения в зависимости от объектов и целей учета.

При помощи счетов учета регистрируются любые хозяйственные операции. Таким образом счет бухгалтерского учета представляет собой способ группировки, текущего контроля и отражения хозяйственных операций организации, которые она совершает со своим имуществом, источниками его формирования и хозяйственными операциями.

Сам план счетов и инструкция по его применению утверждены МинФином РФ в приказе 94н от 31.10.2000 г. Действующий перечень счетов является обязательной основой для составления рабочего плана счетов всех организаций, которые осуществляют свою деятельность на территории РФ, кроме кредитных и бюджетных учреждений.

Микропредприятия и некоммерческие организации имеют право не использовать метод двойной записи, а использовать упрощенный метод ведения бухгалтерского учета и упрощенную отчетность. Индивидуальным предпринимателям также не требуется план счетов.

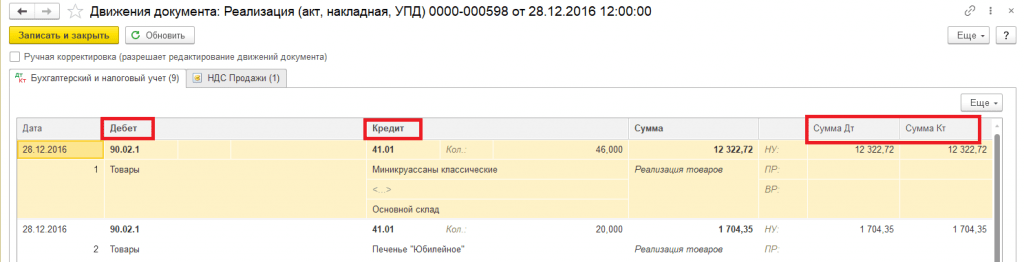

Если говорить простыми словами счет – это такой накопить информации, которая затем обобщается и используется для составления различной отчетности. К примеру, бухгалтерского баланса и др. Сам счет делится на две части. Одна часть “Дебет”, в программе Бухгалтерия 3 обозначается как “Дт” и вторая часть “Кредит”, в программе в свою очередь отображается как “Кт”.

Виды счетов бухгалтерского учета.

Активные и пассивные счета

Далее рассмотрим такие понятия как активные и пассивные счета. Все счета бухгалтерского учета подразделяются на активные и пассивные, а также активно-пассивные.

Активными счетами являются те, на которых учитываются активы предприятия. К активам предприятия относятся денежные средства, товары, материалы, хозяйственный инвентарь, основные средства и др. Увеличение количества на активном счете записывается по дебету. Если на остаток периода на активном счете получился кредитовый остаток, то в учете есть ошибка.

На пассивных счетах учитываются источники имущества организации. К пассиву относится собственный капитал организации, резервы, различные обязательства, краткосрочные и долгосрочные займы, кредиты и пр.

На таких счетах увеличение будет отражаться уже по кредиту, а уменьшение — по дебету. Остаток на таких счетах должен быть кредитовым.

Третий вид – это активно-пассивные счета. На данных счетах отражаются одновременно и имущество организации, и источники его формирования. Такие счета в свою очередь подразделяются на счета с односторонним сальдо и с двухсторонним сальдо.

В качестве одностороннего активно-пассивного счета можно рассмотреть счет 99 “Прибыли и убытки”. Если доходы предприятия больше, чем расходы и имеется прибыль, то сальдо по данному счету будет кредитовым, поскольку прибыль является источником формирования имущества организации. Если же возникают убытки, то сальдо будет дебетовым.

К активно-пассивным счетам с двусторонним развёрнутым сальдо относится счёт 76 “Расчёты с разными дебиторами и кредиторами”. Сальдо по дебету данного счёта будет означать дебиторскую задолженность, а сальдо по кредиту —кредиторскую. Записи по дебету могут иметь следующее значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности.

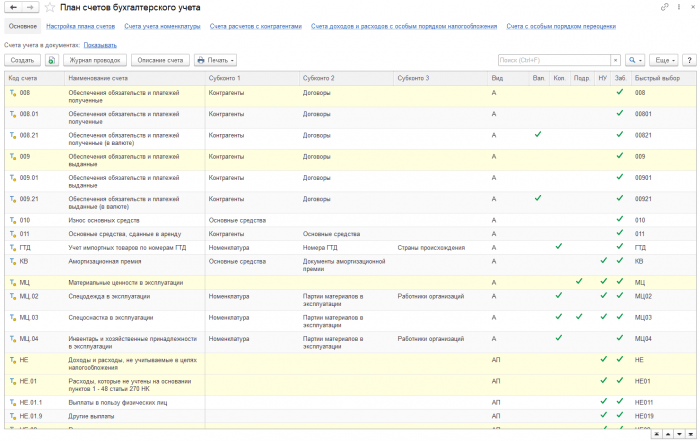

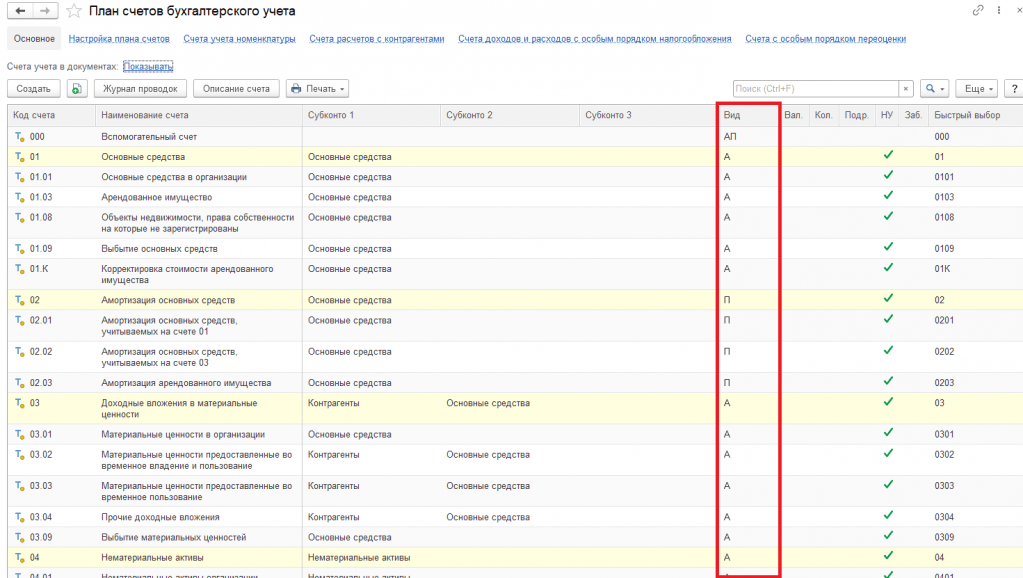

В программе 1С Бухгалтерия план счетов можно посмотреть, перейдя в раздел “Главное” и далее выбрать пункт “План счетов”. В колонке “Вид” отображается обозначение активным (А), пассивным (П) или активно-пассивным (АП) является счет.

Синтетический и аналитический учет (Синтетические и аналитические счета)

Далее рассмотрим понятия синтетических и аналитических счетов. Отнесение счета к той или иной группе зависит от способа и группировки и обобщения.

Синтетические счета предназначены для обобщающей группировки учета состава денежных средств организации, материальных ценностей. К таким счетам можно отнести, к примеру, счет 10 “Материалы”, 01 “Основные средства” и др. Таким образом данные синтетического учета используются для заполнения бухгалтерской отчетности, бух баланса и для того, чтобы анализировать финансовую деятельность организации.

Для оперативного же управления, отражения операций, контроля и планирования объема материально-производственных запасов, учетом затрат необходимо использовать более детальные сведения. Таким образом данные синтетического учета детализируются до аналитических счетов или субсчетов. Перечень таких счетов организация может устанавливать самостоятельно, так и использовать рекомендованный план счетов бухгалтер. При работе с аналитическими счетами стоить помнить о том, что должно соблюдаться соответствие остатков и оборотов. Также следует отметить, что не все синтетические счета требуют ведения аналитического учета. В качестве примера аналитического счета можно привести субсчета 10.1 “Сырье и материалы”, 10.3 “Топливо” и др.

Аналитические и синтетические счета взаимосвязаны – общие итоговые данные аналитических счетов (субсчетов) должны быть равны данным синтетического счета.

Забалансовые счета

В ходе осуществления своей деятельности организации могут использовать средства, которые им не принадлежат. Это могут быть арендованные основные средства, различные товары, принятые на комиссию. Или наоборот – организация может предоставлять контрагентам в аренду свое оборудование и пр. Для отражения таких операций в учете и применяются забалансовые счета. Названы они так, поскольку в итоги бухгалтерского баланса они не включаются.

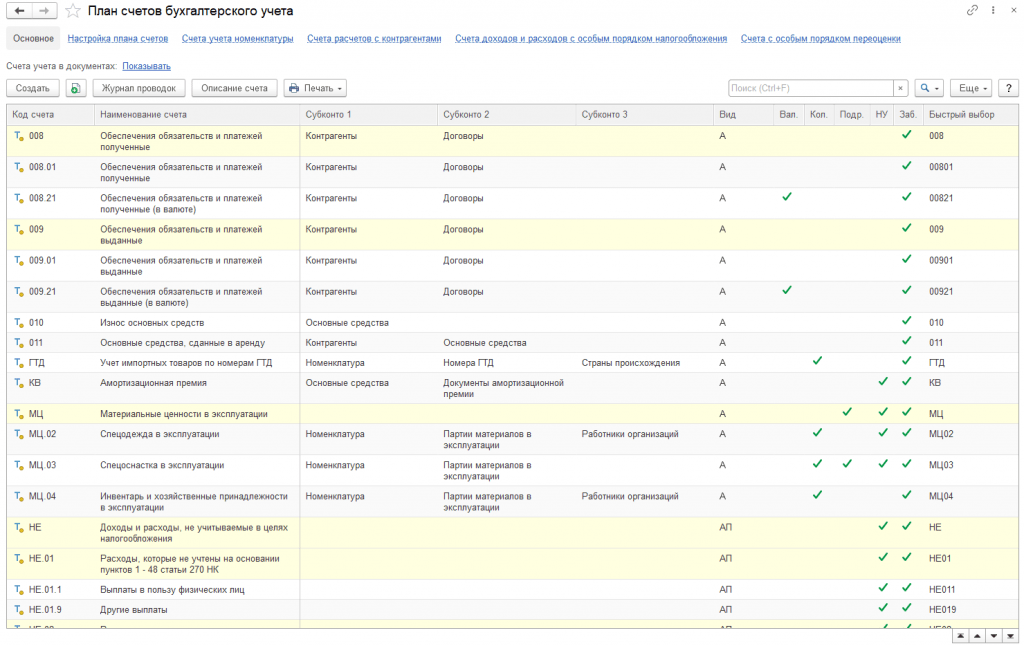

Таким образом, забалансовые счета – это счета, предназначения для обобщения информации о ценностях, которые не принадлежат организации, но находятся в ее временном пользовании. Согласно ранее указанному 94н такие счета имеют трехзначный код. В плане счетов от 001 до 011. Также в программе часть забалансовых счетов имеет буквенное обозначение. К примеру, счет “КВ” Амортизационная премия.

Рабочий план счетов

Каждая организация может разработать и составить свой рабочий план счетов, однако составлять его необходимо в соответствии с требованиями законодательства. Формировать рабочий план счетов имеет смысл исходя из следующих факторов: отраслевой принадлежности организации, организационно-правовой формы организации, вида деятельности, структуры и то того насколько детально есть необходимость вести учет.

При составлении рабочего плана счетов в нем нельзя изменять синтетические счета, которые предусмотрены Планом счетов. При необходимости можно воспользоваться свободными номерами счетов, но такие действия необходимо согласовать в МинФином. Что касается аналитических (субсчетов), то их можно исключать, объединять, вводить дополнительные.

Таким образом, при формировании рабочего плана счетов в него следует включать только те счета, которые необходимы для ведения учета. Однако, если в будущем планируется использовать другие счета, то включить в рабочий план их также необходимо.

Хранить рабочий план счетов бухгалтерского учета необходимо не мнее пяти лет после года, в котором он последний раз использовался для составления бухгалтерской отчетности.

Отражение хозяйственных операций в 1С Бухгалтерия 3

В программе 1С Бухгалтерия для отражения операций имеется удобный справочник. Его можно использоваться как при первоначальном заполнении программы, так и в текущей работе при регистрации хозяйственных операций. Справочник поможет по содержанию хозяйственных операций или по корреспонденции счетов учета по дебету и (или) кредиту счета понять, каким документов необходимо отразить операцию в программе.

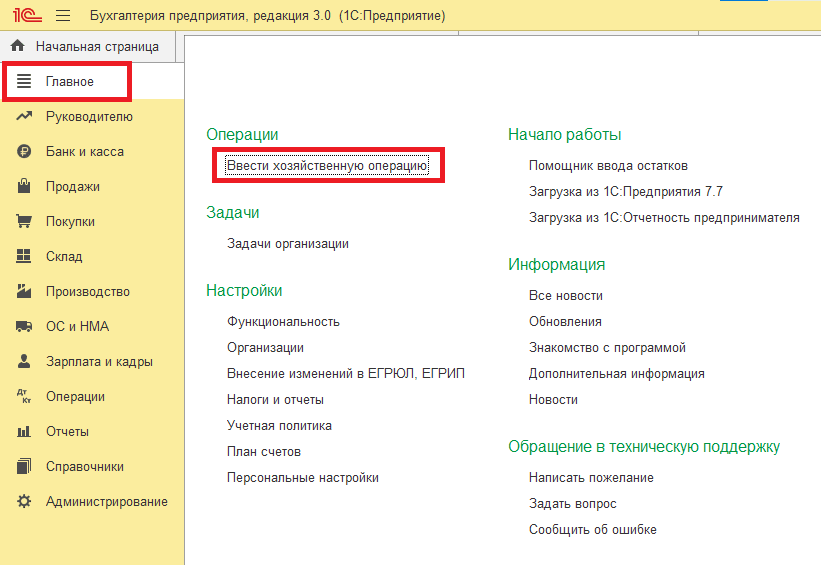

Для того, чтобы открыть справочник необходимо перейти в раздел программы “Главное” и далее выбрать пункт “Ввести хозяйственную операцию”.

В открывшейся форме отобразится полный перечень корреспонденций всех возможных счетов. Есть возможность осуществлять поиск в шапке по счету ДТ, счету КТ, а также по последним операциям, которые были отражены в информационной системе.

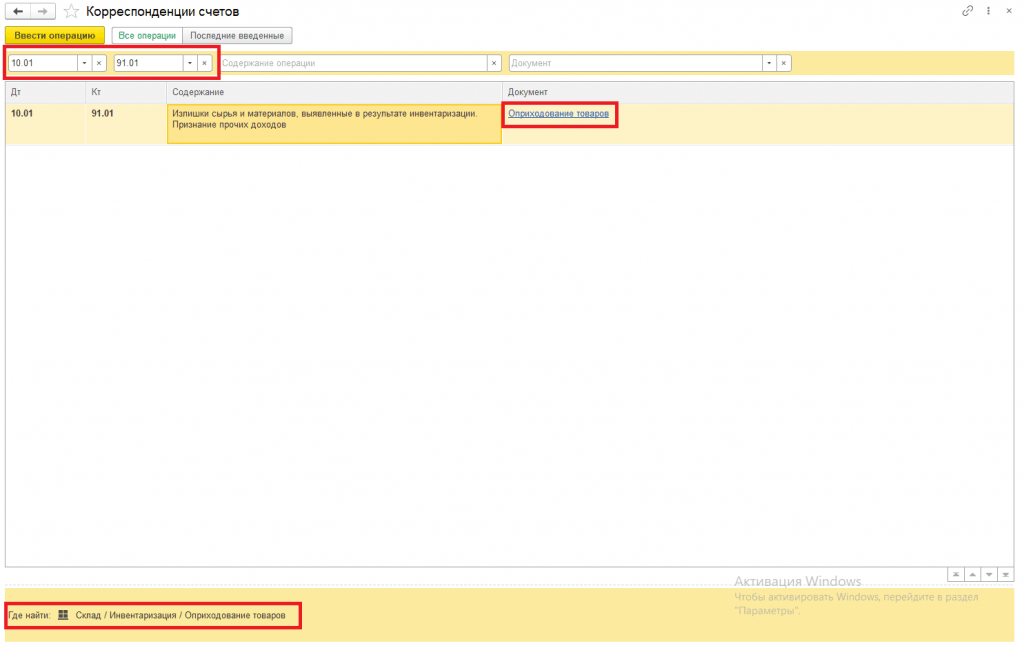

К примеру, нам известно какую проводку мы должны сделать (были обнаружены излишки товаров по итогу проведенной инвентаризации), но не знаем какой документ в программе мы должны при этом использовать. Для этого заполняем поля Дт и КТ. В поле ДТ укажем счет 10.01, в поле Кт укажем счет 91.01. Отобразилась строка с документом “Оприходование товаров”. Внизу формы будет указать путь, где находится данный документ.

По нажатию на гиперссылку с наименованием документа будет создан новый документ “Оприходование товаров”, который нужно будет заполнить и провести.

Помимо поиска по счетам можно в текстовом поле в шапке формы прописать содержание операции, и программа предложит возможные варианты документов, связанные с этим содержанием. К примеру, набрав слово “Реализация” выведется список всех относящихся к этому запросу документов.

Либо можно в поле “Документ” выбрать нужный документ и посмотреть какие проводки он будет формировать после проведения.

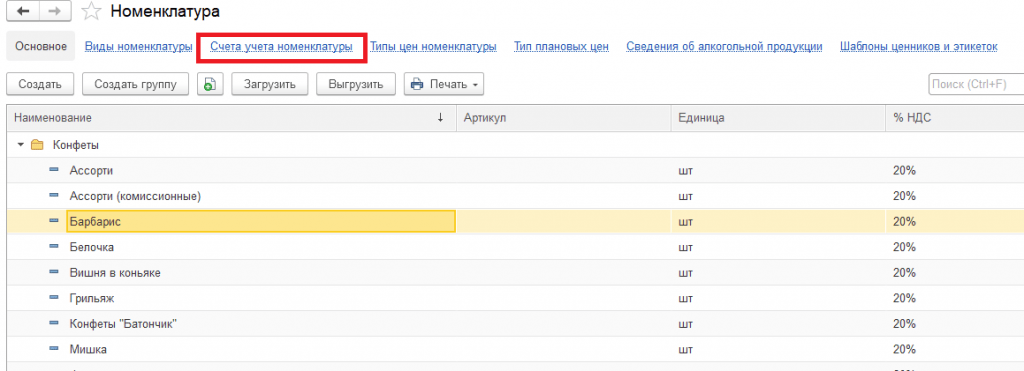

Счета учета номенклатуры

В программе 1С Бухгалтерия есть возможность автоматического проставления счетов учета при создании новых документов. Для этого предназначен регистр сведений “Счета учеты номенклатуры”.

Для того чтобы переопределить или задать счета учета номенклатуры необходимо перейти в справочник “Номенклатура”, который находится в разделе программы “Справочники”. Далее в справочнике переходим по гиперссылке в шапке “Счета учета номенклатуры”.

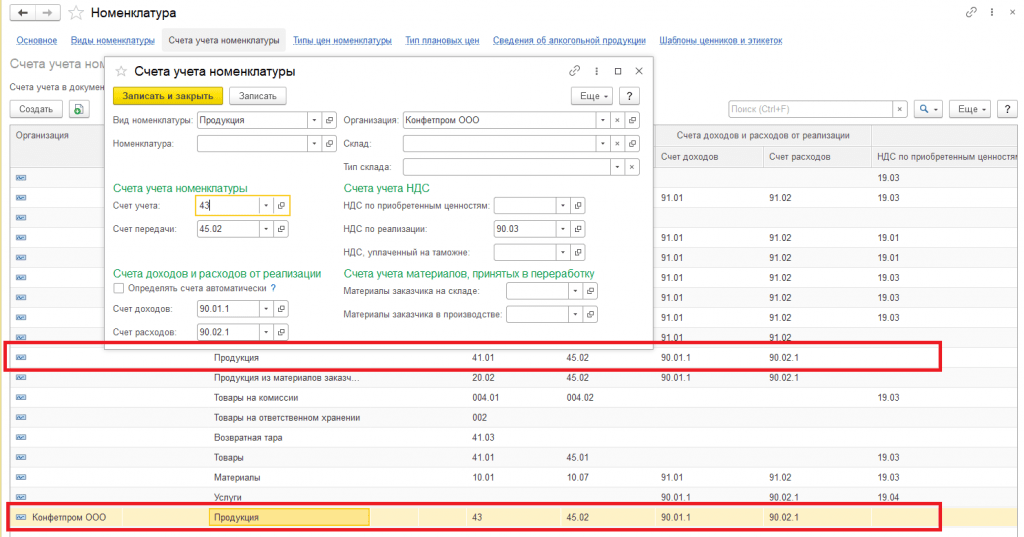

Настроить счета учета можно как для вида номенклатуры, так и для группы и элемента номенклатуры, склади или типа склада. Приоритет подстановки счетов в документы следующий: если укзаны счеты для конкретного элемента номенклатуры, то сначала будут использоваться они. Если они не указаны, то будут использоваться счета группы, в которую данный элемент номенкалатуры входит. На картинке ниже можно наблюдать следующую настройку: для организации “Конфетпромм” определены свои счета учета номенклатуры для вида номенкатуры “Продукция”.

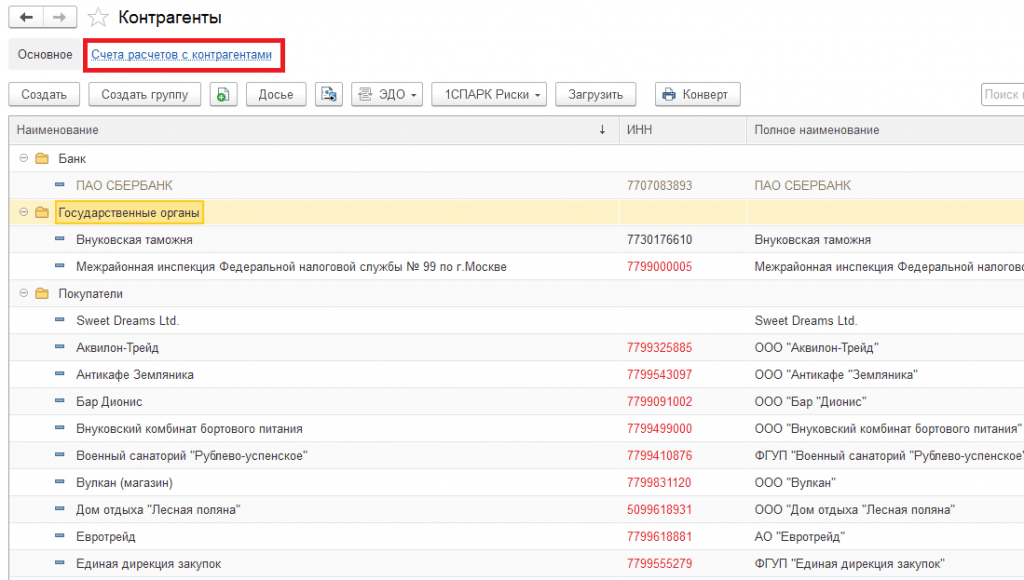

Счета расчетов с контрагентами

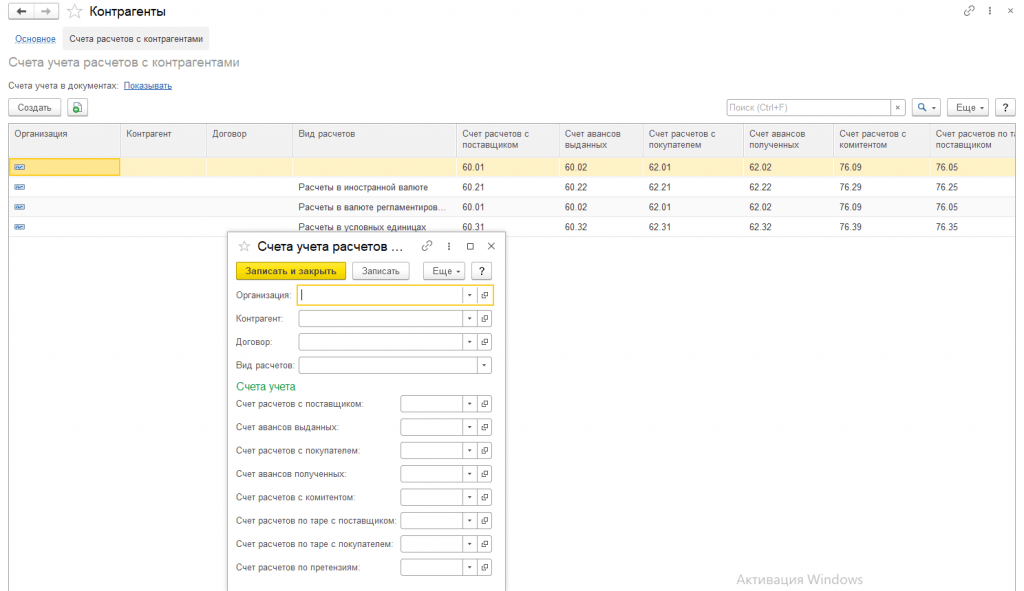

Аналогично счетам учета номенклатуры настраиваются счета учета расчетов с контрагентами. Установленные счета будут также автоматически подставляться в документы после выбора того или иного контрагента. Перейдем в раздел программы “Справочники” и выберем справочник “Контрагенты”. Далее в форме списка справочника переходим по гиперссылке “Счета расчетов с контрагентами”.

Программа позволяет гибко настраивать счета в зависимости от конкретного контрагента, договора, вида расчетов, организации. Если детальная настройка не требуется, то часть полей можно оставит незаполненной.

Почему настроенные правила учета иногда работают некорректно

Как уже было описано ранее, одной из распространенных причин некорректной подстановки счетов учета в документы является неверно установленные настройки счетов по приоритету. К примеру, мы ожидаем что счет учета номенклатуры будет определяться по ее виду, но для конкретно нужной нам позиции есть настройка с другим счетом, которая и будет подставляться в документ. Поэтому для исправления ошибки будет необходимо удалить запись с настройкой по данной номенклатуре.

1С.ERP. Управление предприятием 2— это продукт используют, например те производственные предприятия, которые поэтапно заказывают товар. У.

Главные отличительные особенности конфигураций «1С Документооборота 8»

При заключении договора 1С: ИТС вам становятся доступны различные возможности системы. Их количество зависит о того, что вы выбрали, а именно.

О первичных документах: для начинающих бухгалтеров

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

Сегодня мы поговорим об основах первичной документации в бухгалтерии. Именно первичный документ «запускает» сбор и изменение информации на участках бухгалтерского учета, т.е. изменяют состояние бухгалтерских счетов. Давайте узнаем еще немного нового.

Первичная документация в бухгалтерии: что это такое?

Как вы уже знаете, причиной оформления первичного документа служат события, случающиеся на предприятии. Однако не все события нужно относить к тем, которые требуют оформления первичного документа.

Например: в офисе перенесли из одного угла в другой большущий такой ксерокс. Событие? Событие. Но нам никакого первичного документа оформлять не требуется. Тогда по каким критериям стоит отбирать события для оформления первичного документа? Давайте разбираться. Для этого будем опираться на наши знания.

Для поиска ответа на наш вопрос предлагаю вспомнить, какие два максимальных обобщения всей информации предприятия мы знаем? На какие два вида делится любая информация в бухгалтерском учете? Вспомнили? Это же «Актив» и «Пассив». Вспоминайте, «Актив» — это «Имущество» предприятия, а «Пассив» — это «Обязательства/Долги» нашего предприятия.

Вернемся к ксероксу. Чем он будет «Активом» или «Пассивом», т.е. «Имуществом» или «Обязательством/Долгом»? Согласитесь, что ксерокс — это «Имущество» фирмы. А перемещение ксерокса из угла в угол, как-то изменило это «Имущество», изменило информацию об этом? Стал ли ксерокс меньше или больше стоить? Исчез ли он или вдруг их стало два? Нет. Отсюда и нет надобности оформлять первичный документ, поскольку само «Имущество» не изменилось ни в качестве, ни в количестве.

А как тогда ксерокс мог бы изменить информацию так, чтобы нужно было оформить первичный документ? Для начала он мог бы сломаться так, что не подлежал бы ремонту, т.е. следующее его место пребывания — утиль. Т.е. на предприятии он уже бы не числился, поскольку пользу не приносит. Ксерокс попал бы под списание. Вот вам и название события (списание), которое необходимо зафиксировать первичным документом.

Итак, любое событие, изменяющее информацию об «имуществе» или «обязательствах/долгах» фирмы называется «Хозяйственной операцией», которая требует оформления «Первичного документа» с созданием «Проводки» по бухгалтерским счетам.

Названия первичных документов в бухгалтерском учете

Раньше мы узнали о существовании основных участков бухгалтерского учета, характерных для всех предприятий. Также имеется основной список «Хозяйственных операций», тоже характерный для всех предприятий. Любая «Хозяйственная операция» оформляется своим «Первичным документом».

Немного примеров. Предприятие занимается продажей Товаров или Продукции — выписывает первичные документы, называемые «Расходная накладная (Рнк)» или «ТОРГ-12» или «Реализация товаров» или «Товарный чек» или «Накладная».

А если фирма занимается услугами, то документ может называться: «Акт об оказании услуг» или просто «Оказание услуг».

Если предприятие получает деньги себе в кассу, то делает первичный документ с названием «Приходный кассовый ордер (ПКО)». Если же деньги выдаются из кассы, то документ будет — «Расходный кассовый ордер (РКО)»

В реальной жизни предприятия подмечено, что бухгалтера для одного вида событий по-разному называют первичные документы, а смысл остается один. Употребляются синонимы, но суть не меняется. Очень часто это происходит в первичных документах при продаже(реализации) товаров. Думаю, вы сами заметили, что я привел много названий для продающей фирмы.

Однако, большинство документов имеют одно название. Например, документы по кассе, что ПКО, что РКО — по-другому их никак не называют.

Первичная документация: как все запомнить?

Как можно выучить все названия первичных документов? Для начала запомните, что основных первичных документов немного. Вероятно, их штук двадцать не наберется. Как вариант помощи себе, можно сделать так: для каждого участка бухгалтерского учета выписать основные «Хозяйственные операции» и к ним — названия «Первичных документов».

Безусловно, замечательным способом ненавязчего запоминания «Хозяйственных операций» и «Первичных документов» служить наработка практического навыка «Составления проводок» и «Практического ведения бухучета», используя реальные задачи. Так происходит на наших занятиях. Там мы учимся составлять проводки и отрабатывать основные модели ведения бухучета, до получения отчетов в ОСВ.

Не все «Первичные документы» делают проводки, есть исключения. Самые распространенные первичные документы не делающие проводок, но именно их чаще всего использует предприятие — «Счет на оплату», «Платежное поручение», «Доверенность». Запомните — эти документы никогда не делают проводок. Их задача — сообщить, информировать.

Заключение

Итак, первичные документы создаются для тех Хозяйственных операций, которые затрагивают «Имущество» или «Долги/Обязательства» предприятия. Всякий такой первичный документ делает проводку, используя соответствующие счета бухгалтерского учета.

В качестве исключения имеются три самых распространенных вида документов не делающих проводок: «Счет на оплату», «Платежное поручение», «Доверенность».

Названия первичной документации могут различаться, но относится будут к одной хозяйственной операции. Для большинства самых распространенных «первичных документов» существуют по одному названию. Но есть и чемпион по количеству названий. Это событие (хозяйственная операция) связанная с продаже товаров или продукции.

Напоследок, отмечу, что «Первичные документы» служат основой для термина «бухгалтерский документооборот». Например, один из вариантов оформления документов при продаже товаров на предприятиях с общей системой налогообложения применение НДС, выглядит так:

А вот документооборот для всех предприятий:

Освоение схем документооборотов, я заметил, эффективней происходит когда решаешь практические задания, разбираешь их, сопоставляешь с уже имеющимися знаниями и «озадачиваешься» новыми моментами.

К а что это в бухгалтерии

План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010). План счетов применяется в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.