Потребительский кредит

на недвижимость

В чем разница между ипотечным и потребительским кредитами?

Строго говоря, ипотечный кредит тоже относится к потребительским, так как предоставляется физическому лицу — потребителю. Ипотечный кредит, или ипотека, отличается от остальных потребительских кредитов тем, что обеспечивается залогом недвижимости.

Залог недвижимости

Это главное отличие ипотечного кредита от потребительского, так как банки выдают деньги на приобретение жилья только при условии его обременения. Заемщик является собственником объекта недвижимости, однако согласно кредитному договору не может распоряжаться жильем без согласия банка. Залог недвижимости является гарантией того, что кредитор сможет вернуть заемные средства за счет стоимости залога, если должник перестанет осуществлять выплаты по договору. В случае использования средств потребительского кредита залог не требуется.

Первоначальный платеж

Для оформления кредита под залог недвижимого имущества, как правило, требуется наличие минимального первоначального взноса. Его размер обычно составляет не менее 10-15% от стоимости жилья. Размер первоначального взноса может повлиять на ставку по кредиту: чем больше денежных средств внесет заемщик в качестве первоначального, тем под более низкий процент получится оформить ипотечный кредит.

Сумма кредита

Без залога имущества банки выдают меньшие cуммы кредита, чем при ипотечном кредитовании.

Срок кредитного договора

Срок, на который выдается кредит под залог недвижимого имущества зависит от возраста заемщика на момент погашения кредита. Срок кредитного договора, как правило, не превышает 30 лет. Заемщик может подобрать для себя комфортный ежемесячный платеж и спокойно погасить кредит. Беззалоговый кредит возможно оформить на более короткий срок, как правило, до 7 лет.

Процентная ставка

Cуществуют льготные ипотечные программы, субсидируемые государством, которые позволяют купить недвижимость в кредит с более низкими процентными ставками (по сравнению со ставками, действующими в банке по другим ипотечным программам).

Больше документов

Как правило, для получения ипотеки заемщику необходимо подходить под требования банка и собрать довольно много документов. Требования банков могут различаться, полный их перечень можно изучить на сайте выбранной кредитной организации. Требования могут быть такие:

Иметь место работы или другой источник дохода для подтверждения платежеспособности.

Получить согласование приобретаемого жилья от банка. Для этого кредитор проводит оценку недвижимости. Банк имеет право отказать в оформлении ипотечного кредита, например, если на объекте была проведена незаконная перепланировка, не имеет статуса жилого помещения, обременен штрафами или долгами и т.д.

Застраховать заложенное имущество Это позволяет банку снизить риски порчи предмета залога или невыплат по кредиту. Дополнительно кредитор может предложить страхование жизни и здоровья титульного заемщика, оно не является обязательным, в отличие от страхования недвижимости.

Все эти требования увеличивают «безопасность» сделки и минимизируют риски банка, связанные с вероятностью непогашения кредита заемщиками. В случае прекращения выплат кредитор имеет право получить компенсацию денежных средств за счет реализации заложенного имущества. Благодаря этому банк может предложить пониженные процентные ставки и более долгий период кредитования.

Возможно ли оформление потребительского кредита на покупку недвижимости в рамках программы господдержки?

Нет, так как потребительские кредиты не участвуют в программе господдержки, даже если денежные средства были взяты для покупки дома или квартиры.

Можно ли зачесть средства материнского (семейного) капитала в качестве оплаты кредита на покупку жилья?

Средства материнского (семейного) капитала нельзя направить на погашение потребительского кредита, их можно использовать только на погашение ипотеки. Кредит останется нецелевым, даже если полученные денежные средства будут направлены на приобретение жилой недвижимости.

Возможно ли рефинансировать потребительский кредит?

Да, возможно. Банки предлагают оформить рефинансирование как для ипотечного, так и для потребительского кредита. Однако рефинансировать его в рамках льготных ипотечных госпрограмм нельзя.

Можно ли получить налоговый вычет при приобретении недвижимости на средства потребительского кредита?

Нет, возможность вернуть часть уплаченных за жилье процентов по кредиту предусмотрена только при оформлении ипотеки. Налоговый вычет позволяет получить до 390 тыс. рублей, подробнее об этом можно узнать по ссылке.

Возможно ли оформить ипотеку на коммерческую недвижимость?

Да, сегодня существует возможность оформления кредита под залог нежилой недвижимости, которую вы покупаете, однако льготные государственные программы в таком случае предусмотрены только для индивидуальных предпринимателей и юридических лиц.

Что выбрать: ипотечный или потребительский кредит?

В каких случаях лучше оформить ипотечный кредит:

Заемщик намерен погасить часть кредита средствами материнского (семейного) капитала.

Планируется покупка дорогого дома или квартиры. Ипотека предполагает погашение кредита в течение долгого времени, что позволяет подобрать комфортный ежемесячный платеж и более гибко распоряжаться семейным бюджетом.

В каких ситуациях лучше брать потребительский кредит?

Заемщику необходимы деньги на небольшой срок, например, на полгода. Оформить ипотечный кредит на срок в несколько месяцев, как правило, нельзя.

Если выбранный вами банк предлагает специальные условия, которые при расчетах получаются выгоднее ипотечного кредита.

Заемщик планирует в ближайшее время продать свое жилье или обменять его на другое. Потребительский кредит позволит сразу заплатить недостающую сумму, не прибегая к более долгому процессу оформления ипотеки.

На покупку недвижимости не хватает такой суммы денег, для получения которой нецелесообразно брать ипотечный кредит. Например, если заемщику необходимо 200 тыс. рублей, то легче взять потребительский кредит.

Когда наиболее рискованно брать потребительский кредит?

Заемщику не хватает средств на ежемесячные выплаты по ипотеке. Не стоит сразу же оформлять потребительский кредит для продолжения платежей. В сложных жизненных ситуациях банки идут навстречу своим клиентам: они могут изменить размер выплат или дать отсрочку. Не стоит откладывать это на потом, так как кредитор может начислить пени за просрочку, а кредитная история заемщика будет испорчена.

Заемщик оформляет потребительский кредит на первоначальный взнос по ипотеке. Не все могут правильно рассчитать свою финансовую нагрузку, чтобы успевать погашать и ипотечный кредит и потребительский. Кроме того, например, после заключения договора кредитор вправе отказать заемщику в предоставлении предусмотренного договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная сумма не будет возвращена в срок.

Воспользоваться потребительским кредитом при наличии кредита под залог недвижимого имущества более безопасно, если заемщику не хватает незначительной суммы до полного погашения кредита под залог недвижимого имущества и ему необходимо снять обременение в виде залога. Например, он хочет продать жилье и купить другое жилье, или же заемщик намерен переехать.

Выводы

Потребительский кредит можно использовать, когда средства нужны на короткий срок или если для приобретения дома или квартиры не хватает небольшой суммы. Если у заемщика уже есть ипотечный кредит и он столкнулся со сложной жизненной ситуацией, стоит рассмотреть возможность его рефинансировать или взять ипотечные каникулы, если заемщик попадает под условия предоставления такого льготного периода. Дополнительный кредит может сильно усложнить финансовое положение заемщика.

Кредит на квартиру

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении Газпромбанка .

Подробнее о способах погашения вы можете ознакомиться на странице «Информация для заемщиков».

- аннуитетные ежемесячные платежи

- дифференцированные ежемесячные платежи. Подробнее о способах погашения вы можете ознакомиться на странице «Информация для заемщиков»

Досрочное погашение

- Ограничений на частичное или полное досрочное погашение нет. Заявление оформляется в офисе или в мобильном приложении Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Справки по вашему ипотечному кредиту вы можете заказать в Мобильном приложении Газпромбанка или отделении банка.

Вы можете воспользоваться одним из следующих способов:

- Отправить скан-образ страхового полиса и квитанции об оплате на электронный адрес sk@Gazprombank.RU

- Обратиться в любое удобное отделение Банка с оригиналом страхового полиса и квитанции об оплате.

Порядок действий следующий:

- После подписания акта приема-передачи купленной квартиры закажите отчет об оценке квартиры www.gazprombank-ipoteka.ru

- Предоставьте в банк копии и оригиналы акта, отчет, ваш СНИЛС и паспорт

- Банк в течение 5 рабочих дней оформит для вас закладную

- Для оформления права собственности подайте в МФЦ документы по квартире, включая отчет об оценке и закладную (в 2-х экземплярах)

- После регистрации права собственности на квартиру, предъявите в банк выписку из ЕГРН, акт приема-передачи, дополнительное соглашение о возникшем праве собственности (при наличии) с печатью ФРС

- Застрахуйте квартиру в одной из аккредитованных банком компаний и предоставьте договор страхования и квитанцию об оплате в банк

Условия кредитования

Целевое назначение кредита

- покупка квартиры в строящемся жилом доме/ строящегося таунхауса / строящегося жилого дома с земельным участком у юридического лица по договору участия в долевом строительстве/ договору уступки прав (требований) по договору участия в долевом строительстве в рамках 214-ФЗ;

- покупка квартиры/таунхауса/ жилого дома с земельным участком у юридического лица/ индивидуального предпринимателя, являющегося первым собственником, по договору купли-продажи.

С 27 января 2023 заемщик или созаемщик могут оформить не более одной ипотеки по данной программе.

Срок действия программы

Кредитный договор должен быть заключен по 01.07.2024

Минимальная сумма кредита

1 500 000 ₽ для недвижимости, расположенной в г. Москва

700 000 ₽ для недвижимости, расположенной в остальных регионах РФ,

но не менее 15% от стоимости недвижимости,

не менее 20% для жилых домов с земельным участком

Максимальная сумма кредита

12 млн руб. – при приобретении недвижимости, расположенной в Москве, Московской области, Санкт-Петербурге и Ленинградской области

6 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ.

- От 30,01% — для заемщиков, получающих заработную плату (не менее одного зачисления в предыдущем/текущем месяце) на банковские карты и счета в Банке ГПБ (АО)

- 40% для других категорий заемщика

В качестве первоначального взноса возможно использование материнского (семейного) капитала полностью или частично.

Срок рассмотрения заявок

От 5 мин до 3х рабочих дней, следующих за днем поступления полного комплекта документов

Процентные ставки

0,09 п.п. для зарплатных клиентов*, при сумме кредита:

- от 7 до 12 млн руб. – при приобретении недвижимости, расположенной в Москве, Московской обл., Санкт-Петербурге и Ленинградской обл.

- от 4,5 до 6 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ

* Зарплатный клиент – клиент, получающий заработную плату (не менее одного зачисления в предыдущем/текущем месяце) на банковские карты и счета ГПБ (АО) в рамках «зарплатного» проекта, реализованного Банком ГПБ (АО)

+0,4 п.п. при отсутствии обеспечения обязательств в виде страхования (в добровольном порядке) риска смерти заемщика или утраты заемщиком трудоспособности/ риска несчастного случая

Требования к Заёмщику / Созаёмщику

постоянная или временная регистрация на территории РФ;

отсутствие у заемщика негативной кредитной истории;

возраст на дату рассмотрения кредитной заявки – не менее 20 лет (на дату полного погашения кредита, установленную кредитным договором – не более 70 лет);

непрерывный срок трудовой деятельности на последнем (настоящем) месте работы не менее 3 месяцев, предшествующих месяцу подачи заявки (общий трудовой стаж не менее 1 года).

доход заемщика должен позволять получить и обслуживать запрашиваемую сумму кредита.

Требования к обеспечению

Необходимый пакет документов

Паспорт гражданина РФ;

Страховое свидетельство государственного пенсионного страхования (достаточно указать страховой номер индивидуального лицевого счета (СНИЛС) в заявлении-анкете).

Дополнительно банком могут быть запрошены следующие документы:

- Справка о доходах и суммах налога физического лица;

- Оригинал выписки по счету вклада/банковскому счету, открытому в любом банке, содержащей сведения о поступивших перечислениях заработной платы, заверенной подписью должностного лица и печатью/штампом банка;

- Выписка о состоянии индивидуального лицевого счета застрахованного лица из информационных ресурсов Пенсионного фонда Российской Федерации (форма СЗИ-ИЛС)**; .

Один из документов, подтверждающих занятость

- Копия трудовой книжки, заверенная печатью компании-работодателя (на каждой странице)***;

- Сведения о трудовой деятельности, предоставляемые из информационных ресурсов Пенсионного фонда Российской Федерации (форма СТД-ПФР)**;

- Оригинал трудовой книжки и Сведения о трудовой деятельности, предоставляемые работнику работодателем (форма СТД-Р).

Для клиентов, получающих заработную плату на банковские карты и счета Банка ГПБ (АО) документ, подтверждающий размер дохода, не требуется при наличии регулярных зарплатных зачислений.

- Справка о размере материнского (семейного) капитала (его оставшейся части); лиц, имеющих право на дополнительные меры государственной поддержки, о выдаче государственного сертификата на материнский (семейный) капитал**.

* Документ должен содержать сведения о доходе за последние 12 месяцев или при стаже на текущем месте работы менее 12 месяцев — за фактический период работы, но не менее, чем за 3 месяца. Документ действителен 30 календарных дней с даты его оформления.

** Принимается в виде электронного документа, полученного через портал «Госуслуги» (сайт или мобильное приложение) и направленного в Банк на п/я doc@gazprombank.ru напрямую с портала посредством функции «Переслать на E-mail».

*** Копия трудовой книжки удостоверяется уполномоченным сотрудником работодателя путем проставления на каждой странице надписи «Копия верна», должности лица, заверившего копию, его подписи с расшифровкой (фамилия, инициалы), даты заверения и печати работодателя (при ее наличии). На копии последнего заполненного разворота трудовой книжки дополнительно делается надпись «Работает по настоящее время».

Страхование

обязательное условие при оформлении ипотеки в соответствии с законодательством РФ. В случае приобретения недвижимости на первичном рынке (в новостройке), страхование оформляется после вступления в право собственности.

Дополнительно (в зависимости от условий программы ипотечного кредитования) Вы можете заключить договор страхования по рискам:

утраты жизни и трудоспособности (личное страхование)

ограничения или обременения права собственности (титульное страхование)

Оформить договор страхования Вы можете в страховой компании, отвечающей требованиям Банка ГПБ (АО) к страховым организациям:

Кредит на недвижимость

Кредитование — теперь это так: сначала одобренный кредит, затем поиск жилья!

Оформление кредита в три шага

1. Подача пакета документов и получение одобрения Банка.

2. Поиск объекта недвижимости

3. Получение кредита

Сбер Банк предлагает кредит на жилье в Минске, Витебске, Гомеле, Могилеве, Бресте, Гродно и других городах Беларуси. Программа «Новоселье со Сбербанком» предусматривает выгодные процентные ставки, различные способы обеспечения, оперативное оформление документов. Сейчас при подаче заявки не нужно предоставлять договор купли-продажи: сначала клиент получает одобрение банка, а затем выбирает свой уютный дом или квартиру.

Условия кредитования

- Кредит предоставляется на строительство квартиры, частного дома и иных объектов или покупку вторичного жилья.

- Кредит на недвижимость покрывает от 70% до 90% стоимости недвижимости в зависимости от способа обеспечения кредитных обязательств. При определении максимальной суммы может быть учтен доход супруга или супруги, близких родственников.

- Срок – до 20 лет.

- Ставка в 2020 году составляет 19,99%.

- Деньги перечисляются единовременно. Также банк может перевести средства на счет продавца или застройщика.

- Заемщиком может стать гражданин в возрасте от 18 лет, который работает на текущей должности не менее трех месяцев.

- Допускается досрочное погашение задолженности.

- Оплата осуществляется в офисах банка, в банкоматах, инфокиосках, через интернет-банкинг.

Как подобрать кредит на покупку жилья?

В этом поможет онлайн-калькулятор:

- Укажите личные данные: пол, дату рождения, семейное положение, количество детей младше 18 лет, наличие супруга/супруги на иждивении.

- Выберите способ обеспечения кредитных обязательств: поручительство, гарантийный депозит, залог.

- Укажите размер первоначального взноса. Подобрать программу можно также по стоимости недвижимости, ежемесячному платежу.

- Выберите срок (максимальный – 240 месяцев).

- Определитесь с типом платежа: равными долями или в виде выплат, которые уменьшаются каждый месяц.

- Нажмите «Подобрать кредит» и выберите подходящий вариант.

Чтобы получить консультацию, свяжитесь с представителем нашего банка по телефону 148 или напишите в чате.

Как взять ипотеку в 2023 году: подробная инструкция и необходимые документы

Больше 60% россиян готовы взять ипотеку, выяснили аналитики «СберСтрахования». Жилищные займы остаются одними из самых востребованных банковских продуктов. Рассказываем, как получить ипотеку в 2023 году и какие документы вам понадобятся для оформления кредита на покупку недвижимости.

Шаг 1. Выясняем, на какую сумму можно рассчитывать

Прежде чем начать поиски квартиры, выясните, какую сумму банк готов дать в кредит на покупку жилья, рекомендуют эксперты. Для этого можно подать заявки в один или несколько банков, предварительно изучив предлагаемые процентные ставки и ипотечные программы (сделать это можно на Банки.ру).

В первую очередь обратитесь в банки, где у вас открыт зарплатный проект или есть действующий вклад, где вы ранее оформляли и закрывали кредиты. Для таких банков вы уже знакомый клиент, и условия кредитования могут быть выгоднее, чем у других.

По общим правилам, заемщик должен соответствовать следующим условиям:

- быть старше 18 лет (в некоторых банках — от 21 года) и младше 60–75 лет на момент выплаты ипотеки (зависит от программы кредитования и правил банка);

- быть гражданином РФ;

- иметь стабильный доход;

- иметь стаж работы на последнем месте не менее трех — шести месяцев;

- работать как ИП или самозанятый (к этим категориям требования могут быть жестче).

Крупные банки позволяют подавать заявки и заполнять анкету онлайн. Из документов могут потребоваться:

- паспорт;

- СНИЛС;

- ИНН;

- водительские права;

- загранпаспорт;

- заверенная копия трудовой книжки;

- выписка о состоянии индивидуального лицевого счета из Социального фонда России (СФР);

- справка 2-НДФЛ;

- декларация за последний отчетный период для ИП, справка о доходе самозанятого из ФНС или другие документы, подтверждающие доход (зависит от требований банка).

Для подтверждения трудоустройства и доходов банк с вашего разрешения может сам запросить сведения из Социального фонда России (ранее — Пенсионного фонда).

Найти подходящую ипотеку быстро можно с помощью бесплатного сервиса Банки.ру. Вам нужно лишь заполнить анкету: указать информацию о месте работы, семейном положении, размере заработной платы, написать параметры желаемой недвижимости, сумму и срок кредита. На основе требований банков и данных анкеты сервис подберет банки, которые с наибольшей вероятностью одобрят вам ипотеку. Нужно будет выбрать предложение, отправить заявку и дождаться финального решения.

После рассмотрения заявки в случае положительного решения банк сообщит, какую максимальную сумму готов вам предоставить для приобретения жилья в кредит. Во многом этот лимит зависит от вашего дохода, поэтому банки учитывают при рассмотрении заявки не только заработную плату, но и пенсии, подтвержденный доход от сдачи в аренду недвижимости. А вот алименты, пособия, стипендии и выплаты по уходу за ребенком в зачет не идут.

Шаг 2. Ищем созаемщика, если необходимо

Если суммы, предварительно одобренной банком, недостаточно для покупки квартиры, можно привлечь созаемщика — человека, который будет отвечать за ипотечный кредит, если вы не справитесь с обязательствами. По этой причине требования к созаемщику — такие же, как к титульному заемщику.

Стать созаемщиком может любой человек, не обязательно родственник. А вот супруг, если брак зарегистрирован официально, будет выступать созаемщиком в любом случае. Если пара этого не хочет, например, у мужа или жены плохая кредитная история, нужно еще до подачи ипотечной заявки заключить брачный договор. В нем зафиксировать, что ипотеку берет только один супруг и недвижимость останется в его единоличной собственности.

Имейте в виду, что большинство ипотечных программ предусматривают первоначальный взнос от 15% стоимости жилья. То есть сумма, одобренная банком, будет дополнением к собственным средствам. При этом в качестве первоначального взноса можно использовать материнский капитал или субсидии.

В среднем решение об одобрении ипотеки действует 90 дней (не забудьте уточнить срок в выбранном банке). В течение этого времени нужно определиться с квартирой для покупки.

Шаг 3. Выбираем квартиру

Основные параметры, от которых отталкиваются покупатели при выборе жилья: район, площадь и количество комнат, год постройки дома (если речь о вторичном жилье), цена.

Но в случае с ипотекой одним из главных параметров будет вид будущего жилья: новостройка или вторичка? От этого зависит выбор ипотечной программы и процентная ставка.

Ставки по ипотеке на жилье от застройщика

Программы господдержки, действующие в 2023 году, распространяются как раз на покупку жилья у застройщика. Как правило, чтобы получить льготную ставку, подавать заявление на ипотеку нужно через самого застройщика или его партнера. Но это не отменяет того, что сначала вы можете самостоятельно обратиться в банк, чтобы сориентироваться, на какую сумму займа вообще можете рассчитывать.

Вот действующие программы с господдержкой, распространяющиеся только на новостройки.

Льготная ипотека

- Первоначальный взнос — от 15%

- Максимальная ставка — 8%

- Максимальный размер кредита — 12 млн для Москвы, Московской области, Санкт-Петербурга и Ленинградской области, 6 млн — для остальных регионов РФ.

Семейная ипотека

Ею могут воспользоваться семьи, в которых после 1 января 2018 года родился первый или последующий ребенок, есть двое и больше детей до 18 лет или ребенок с инвалидностью.

- Первоначальный взнос — от 15%

- Максимальная ставка — 6%

- Максимальный размер кредита — 12 млн для Москвы, Московской области, Санкт-Петербурга и Ленинградской области, 6 млн — для остальных регионов РФ.

По программе семейной ипотеки также можно купить жилье на вторичном рынке, но только в сельской местности Дальневосточного федерального округа.

Ипотека для IT-специалистов

- Первоначальный взнос — от 15%

- Максимальная ставка — 5%

- Максимальный размер кредита — 18 млн для городов-миллионников, 9 млн — для остальных.

Ставки по ипотеке на вторичное жилье

Ипотечные ставки при покупке жилья на вторичном рынке существенно выше, поскольку льготные программы на такие объекты почти не распространяются. К примеру, в июне 2023 года Сбербанк предлагает от 10,9% годовых, Альфа-Банк — от 11,89%, ВТБ — от 10,7%, Газпромбанк — от 9,99%, Промсвязьбанк — от 11%.

Как отметила директор АН «Метражи» Екатерина Торопова, средняя ставка на вторичку сейчас — 11–12%. Но есть способы ее снизить.

«Большой первоначальный взнос, скажем, 30% — это реальный шанс снизить ставку. Некоторые банки снижают ставку при электронной регистрации сделки. Выгодные условия по ипотеке можно получить у официальных партнеров банка: застройщиков или агентств по недвижимости. Кроме того, сниженную ставку можно «купить», то есть внести единовременный платеж банку. Иногда это выгодно, тут надо все тщательно считать, — пояснила Екатерина Торопова. — И напомню, что на размер процентной ставки в большинстве банков влияет страхование жизни и здоровья заемщика. Как правило, при отсутствии страховки ставка вырастает на 1–3%».

О том, как можно «купить» снижение ставки и выгодно ли это, мы подробно рассказывали в этом материале.

Шаг 4. Ждем одобрения квартиры от банка

В случае с новой квартирой заявку на ипотеку чаще всего нужно подавать через застройщика, и у банков вопросов к сделке не возникает — жилье новое, без подводных камней.

Со вторичкой сложнее. Когда квартира выбрана, нужно, чтобы банк ее одобрил — проверил документы, юридическую чистоту жилья, адекватность цены.

Обратите внимание, что иногда банк может попросить предоставить предварительный договор купли-продажи, который должен содержать все условия основного договора.

Точный список документов, необходимых для одобрения банком объекта недвижимости, даст кредитный менеджер, но обычно он выглядит так:

- выписка из ЕГРН (ее может получить только собственник);

- правоустанавливающие документы (в зависимости от того, как продавец получил жилье, это могут быть: договор купли-продажи, договор долевого участия, свидетельство о праве на наследство, договор дарения и тому подобное);

- техническая документация на квартиру (справка из БТИ, техпаспорт, техплан, выкопировка из поэтажного плана);

- паспорта всех собственников;

- отчет об оценке объекта недвижимости;

- нотариальное согласие супруга(-и) собственника на продажу, если жилье приобреталось в браке;

- разрешение органов опеки и попечительства, если среди собственников есть несовершеннолетние, а также если квартира покупалась с использованием маткапитала;

- справка о зарегистрированных лицах.

Шаг 5. Оцениваем недвижимость

Отдельно стоит остановиться на оценке объекта недвижимости, отчет о которой нужно будет предоставить банку для одобрения сделки. Эту работу обычно оплачивает покупатель (стоимость — от 2 тыс. рублей).

Главная задача оценки — определить рыночную стоимость квартиры (за сколько ее можно продать в спокойном режиме) и ликвидационную (за сколько реально продать в короткий срок). Это нужно, чтобы банк оценил, адекватна ли стоимость жилья и сможет ли он в случае, если вы перестанете гасить ипотеку, быстро вернуть свои деньги.

Оценку выполняет независимая оценочная компания. Несмотря на то, что по закону банки должны принимать отчеты всех оценщиков, на практике они просят заказывать экспертизу у аккредитованных компаний. Их много, найти их можно на сайтах банков.

Для оценки квартиры на вторичном рынке компании потребуются выписка из ЕГРН, техпаспорт или поэтажный план, для новостройки — договор долевого участия, акт приема-передачи, техпаспорт или поэтажный план.

Оценщик проверит документы и согласует с вами дату, когда приедет для очного осмотра и фотографирования жилья. Подготовка отчета после выезда занимает один — три дня. В результате вы получите объемный документ в формате PDF, где описаны характеристики квартиры и дома, оценена стоимость и дан прогноз, как она может измениться в будущем.

Шаг 6. Страхуем квартиру

Еще одно обязательное условие при оформлении ипотеки — страхование объекта недвижимости. Если речь о квартире в строящемся доме, то ее нужно будет застраховать после ввода дома в эксплуатацию и регистрации права собственности. Если вы покупаете жилье на вторичном рынке, то страховка нужна сразу.

По закону обязательным является только страхование имущества, находящегося в залоге. Но многие банки также просят оформить страхование жизни и здоровья заемщика, а иногда и титульное страхование — от риска потери права собственности на имущество. В случае отказа банк может поднять процентную ставку по кредиту.

Шаг 7. Заключаем договор и рассчитываемся с продавцом

Если банк одобрил объект недвижимости, стороны приступают к подписанию договоров. Между покупателем и банком подписывается кредитный договор, между покупателем и продавцом — договор купли-продажи с использованием кредитных средств. В нем определяется порядок расчетов. В ипотечных сделках он состоит из двух этапов: перечисления первоначального взноса и перечисления ипотечных средств. Первый взнос при этом можно передавать как банку (а он потом — продавцу), так и напрямую продавцу. Как именно будут происходить расчеты, должно быть зафиксировано в договоре. Банк «свою» часть — ипотечные деньги — всегда переводит на счет продавца только после регистрации сделки в Росреестре.

Если первоначальный взнос состоит из материнского капитала, нужно предоставить банку сертификат на маткапитал (его выдают в Социальном фонде России после рождения ребенка) и справку из фонда, если часть капитала была ранее потрачена. Также нужно будет написать заявление о распоряжении средствами материнского капитала, банк сам передаст это заявление в Социальный фонд.

Обратите внимание: в квартире, купленной с использованием маткапитала, нужно будет выделить доли каждому члену семьи получателя сертификата.

На подписание кредитного договора вам нужно принести оригиналы всех документов, которые требуются банку: паспорт, СНИЛС, заверенную копию трудовой книжки, справку 2-НДФЛ, ИНН. Продавец также должен предоставить оригиналы документов на квартиру и передать номер счета, на который будут перечислены деньги.

После подписания договора документы направляются в Росреестр для регистрации права собственности. Это можно сделать через МФЦ или нотариуса, если сделка требовала его участия (например, один из продавцов — несовершеннолетний).

После регистрации права собственности (обычно процедура занимает до семи дней) продавец сможет получить деньги за жилье: первоначальный взнос и ипотечные средства от банка.

Кредит на квартиру

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении Газпромбанка .

Подробнее о способах погашения вы можете ознакомиться на странице «Информация для заемщиков».

- аннуитетные ежемесячные платежи

- дифференцированные ежемесячные платежи. Подробнее о способах погашения вы можете ознакомиться на странице «Информация для заемщиков»

Досрочное погашение

- Ограничений на частичное или полное досрочное погашение нет. Заявление оформляется в офисе или в мобильном приложении Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Справки по вашему ипотечному кредиту вы можете заказать в Мобильном приложении Газпромбанка или отделении банка.

Вы можете воспользоваться одним из следующих способов:

- Отправить скан-образ страхового полиса и квитанции об оплате на электронный адрес sk@Gazprombank.RU

- Обратиться в любое удобное отделение Банка с оригиналом страхового полиса и квитанции об оплате.

Порядок действий следующий:

- После подписания акта приема-передачи купленной квартиры закажите отчет об оценке квартиры www.gazprombank-ipoteka.ru

- Предоставьте в банк копии и оригиналы акта, отчет, ваш СНИЛС и паспорт

- Банк в течение 5 рабочих дней оформит для вас закладную

- Для оформления права собственности подайте в МФЦ документы по квартире, включая отчет об оценке и закладную (в 2-х экземплярах)

- После регистрации права собственности на квартиру, предъявите в банк выписку из ЕГРН, акт приема-передачи, дополнительное соглашение о возникшем праве собственности (при наличии) с печатью ФРС

- Застрахуйте квартиру в одной из аккредитованных банком компаний и предоставьте договор страхования и квитанцию об оплате в банк

Условия кредитования

Целевое назначение кредита

- покупка квартиры в строящемся жилом доме/ строящегося таунхауса / строящегося жилого дома с земельным участком у юридического лица по договору участия в долевом строительстве/ договору уступки прав (требований) по договору участия в долевом строительстве в рамках 214-ФЗ;

- покупка квартиры/таунхауса/ жилого дома с земельным участком у юридического лица/ индивидуального предпринимателя, являющегося первым собственником, по договору купли-продажи.

С 27 января 2023 заемщик или созаемщик могут оформить не более одной ипотеки по данной программе.

Срок действия программы

Кредитный договор должен быть заключен по 01.07.2024

Минимальная сумма кредита

1 500 000 ₽ для недвижимости, расположенной в г. Москва

700 000 ₽ для недвижимости, расположенной в остальных регионах РФ,

но не менее 15% от стоимости недвижимости,

не менее 20% для жилых домов с земельным участком

Максимальная сумма кредита

12 млн руб. – при приобретении недвижимости, расположенной в Москве, Московской области, Санкт-Петербурге и Ленинградской области

6 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ.

- От 30,01% — для заемщиков, получающих заработную плату (не менее одного зачисления в предыдущем/текущем месяце) на банковские карты и счета в Банке ГПБ (АО)

- 40% для других категорий заемщика

В качестве первоначального взноса возможно использование материнского (семейного) капитала полностью или частично.

Срок рассмотрения заявок

От 5 мин до 3х рабочих дней, следующих за днем поступления полного комплекта документов

Процентные ставки

0,09 п.п. для зарплатных клиентов*, при сумме кредита:

- от 7 до 12 млн руб. – при приобретении недвижимости, расположенной в Москве, Московской обл., Санкт-Петербурге и Ленинградской обл.

- от 4,5 до 6 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ

* Зарплатный клиент – клиент, получающий заработную плату (не менее одного зачисления в предыдущем/текущем месяце) на банковские карты и счета ГПБ (АО) в рамках «зарплатного» проекта, реализованного Банком ГПБ (АО)

+0,4 п.п. при отсутствии обеспечения обязательств в виде страхования (в добровольном порядке) риска смерти заемщика или утраты заемщиком трудоспособности/ риска несчастного случая

Требования к Заёмщику / Созаёмщику

постоянная или временная регистрация на территории РФ;

отсутствие у заемщика негативной кредитной истории;

возраст на дату рассмотрения кредитной заявки – не менее 20 лет (на дату полного погашения кредита, установленную кредитным договором – не более 70 лет);

непрерывный срок трудовой деятельности на последнем (настоящем) месте работы не менее 3 месяцев, предшествующих месяцу подачи заявки (общий трудовой стаж не менее 1 года).

доход заемщика должен позволять получить и обслуживать запрашиваемую сумму кредита.

Требования к обеспечению

Необходимый пакет документов

Паспорт гражданина РФ;

Страховое свидетельство государственного пенсионного страхования (достаточно указать страховой номер индивидуального лицевого счета (СНИЛС) в заявлении-анкете).

Дополнительно банком могут быть запрошены следующие документы:

- Справка о доходах и суммах налога физического лица;

- Оригинал выписки по счету вклада/банковскому счету, открытому в любом банке, содержащей сведения о поступивших перечислениях заработной платы, заверенной подписью должностного лица и печатью/штампом банка;

- Выписка о состоянии индивидуального лицевого счета застрахованного лица из информационных ресурсов Пенсионного фонда Российской Федерации (форма СЗИ-ИЛС)**; .

Один из документов, подтверждающих занятость

- Копия трудовой книжки, заверенная печатью компании-работодателя (на каждой странице)***;

- Сведения о трудовой деятельности, предоставляемые из информационных ресурсов Пенсионного фонда Российской Федерации (форма СТД-ПФР)**;

- Оригинал трудовой книжки и Сведения о трудовой деятельности, предоставляемые работнику работодателем (форма СТД-Р).

Для клиентов, получающих заработную плату на банковские карты и счета Банка ГПБ (АО) документ, подтверждающий размер дохода, не требуется при наличии регулярных зарплатных зачислений.

- Справка о размере материнского (семейного) капитала (его оставшейся части); лиц, имеющих право на дополнительные меры государственной поддержки, о выдаче государственного сертификата на материнский (семейный) капитал**.

* Документ должен содержать сведения о доходе за последние 12 месяцев или при стаже на текущем месте работы менее 12 месяцев — за фактический период работы, но не менее, чем за 3 месяца. Документ действителен 30 календарных дней с даты его оформления.

** Принимается в виде электронного документа, полученного через портал «Госуслуги» (сайт или мобильное приложение) и направленного в Банк на п/я doc@gazprombank.ru напрямую с портала посредством функции «Переслать на E-mail».

*** Копия трудовой книжки удостоверяется уполномоченным сотрудником работодателя путем проставления на каждой странице надписи «Копия верна», должности лица, заверившего копию, его подписи с расшифровкой (фамилия, инициалы), даты заверения и печати работодателя (при ее наличии). На копии последнего заполненного разворота трудовой книжки дополнительно делается надпись «Работает по настоящее время».

Страхование

обязательное условие при оформлении ипотеки в соответствии с законодательством РФ. В случае приобретения недвижимости на первичном рынке (в новостройке), страхование оформляется после вступления в право собственности.

Дополнительно (в зависимости от условий программы ипотечного кредитования) Вы можете заключить договор страхования по рискам:

утраты жизни и трудоспособности (личное страхование)

ограничения или обременения права собственности (титульное страхование)

Оформить договор страхования Вы можете в страховой компании, отвечающей требованиям Банка ГПБ (АО) к страховым организациям:

Что такое ипотека и как ее получить

Ипотека — это залог недвижимости (земельных участков, капитальных строений и др.) и другого имущества, которое законодательством приравнивается к недвижимости.

При ипотеке должник оставляет в своем владении и использовании недвижимое имущество, которое закладывается в банк, а кредитор (банк) в случае, если пользователь ипотеки не выполнит своих обязательств, получает право вернуть деньги за счет продажи заложенного имущества.

Ипотека в Беларуси регулируются Законом Республики Беларусь «Об ипотеке», который был принят 14 мая 2008 года. Дважды – в 2010 и 2013 году – в него вносились изменения и дополнения.

По документу (ст. 22 Закона) банк страхует имущество, которое берется в ипотеку, в свою пользу или в пользу заемщика. Срок страхования такой же, как и срок действия самого договора.

Ипотека жилых помещений (ст. 52-53 Закона)

В Беларуси банки берут в залог только жилые помещения граждан, которые находятся в их частной собственности, или собственности организаций.

Для передачи жилья в ипотеку заемщику надо получить письменное согласие своих совершеннолетних членов семьи, бывших членов семьи, проживающих в квартире, а также граждан, которым оно было предоставлено по завещательному отказу или по договору пожизненного содержания с иждивением.

Договор об ипотеке заключается в письменной форме и регистрируется в агентстве по государственной регистрации и земельному кадастру.

Если заемщик становится неплатежеспособным и не может вернуть деньги, квартира переходит банку по суду или без него. Она продается на аукционе за самую высокую предложенную сумму.

Как взять квартиру в ипотеку

Ипотечный кредит — это кредит, который обеспечивается залогом недвижимости, на покупку которой он и предоставляется.

Кредит (на строительство (реконструкцию) квартиры, индивидуального жилого дома, а также на приобретение недвижимости) могут получить белорусы с постоянным официальным доходом.

Банк попросит следующие документы для ипотеки — паспорт и справку о доходах за 6 месяцев.

Если кредитополучатель находится в браке, то понадобится поручительство мужа или жены.

Если кредитополучатель окажется недостаточно платежеспособным, в его совокупный доход банк может включить доходы поручителей. Ими могут выступать близкие родственники – муж или жена, родители, родные братья или сестры обоих супругов, детей, внуков.

Сумма кредита будет также зависеть от того, есть ли у заемщика на момент получения кредита другие невыплаченные кредиты в этом или другом банке.

Для получения кредита на строительство банк попросит справку о стоимости квартиры.

Ипотека отличается от других видов кредитов тем, что она имеет большие сроки выплат, которые достигают 25 лет. В результате размер ежемесячных платежей становится меньше. Многие выбирают такой тип кредитования, чтобы снизить нагрузку на семейный бюджет.

Кредит по ипотеке может быть предоставлен до 75-80% от полной стоимости квартиры. В отдельных случаях – до 90% ее стоимости.

Процентные ставки в некоторых банках зависят от ставки рефинансирования Национального банка Республики Беларусь (с 19 апреля ставка рефинансирования Нацбанка составляет 14% годовых).

В отдельных банках процентная ставка зависит от ставки овернайт, которая также устанавливается Нацбанком (с 15 марта она составляет 18% годовых).

Ипотечные кредиты предоставляют все ведущие банки страны.

Почему ипотека в Беларуси не получила должного развития

Ипотека в Беларуси как способ для решения жилищной проблемы граждан пока не получила своего должного развития. Главная проблема кроется в высоких процентах по кредитам, в результате чего на кредитополучателей ложится большая финансовая нагрузка.

По мнению экспертов, ипотека в Беларуси может получить толчок для развития, когда процентные ставки снизятся до 5%, максимум 10%.

Что касается банков, то они также не обладают большими ресурсами, чтобы кредитовать по низким процентным ставкам за счет своих средств.

Для того чтобы жилье в ипотеку стало более доступным для населения, необходимо снижать инфляцию (в 2016 году она составила 10,6%). И, что не менее важно, повышать доходы населения. Все это возможно только в случае улучшения общей экономической ситуации в стране.

Кредит на недвижимость

Кредитование — теперь это так: сначала одобренный кредит, затем поиск жилья!

Оформление кредита в три шага

1. Подача пакета документов и получение одобрения Банка.

2. Поиск объекта недвижимости

3. Получение кредита

Сбер Банк предлагает кредит на жилье в Минске, Витебске, Гомеле, Могилеве, Бресте, Гродно и других городах Беларуси. Программа «Новоселье со Сбербанком» предусматривает выгодные процентные ставки, различные способы обеспечения, оперативное оформление документов. Сейчас при подаче заявки не нужно предоставлять договор купли-продажи: сначала клиент получает одобрение банка, а затем выбирает свой уютный дом или квартиру.

Условия кредитования

- Кредит предоставляется на строительство квартиры, частного дома и иных объектов или покупку вторичного жилья.

- Кредит на недвижимость покрывает от 70% до 90% стоимости недвижимости в зависимости от способа обеспечения кредитных обязательств. При определении максимальной суммы может быть учтен доход супруга или супруги, близких родственников.

- Срок – до 20 лет.

- Ставка в 2020 году составляет 19,99%.

- Деньги перечисляются единовременно. Также банк может перевести средства на счет продавца или застройщика.

- Заемщиком может стать гражданин в возрасте от 18 лет, который работает на текущей должности не менее трех месяцев.

- Допускается досрочное погашение задолженности.

- Оплата осуществляется в офисах банка, в банкоматах, инфокиосках, через интернет-банкинг.

Как подобрать кредит на покупку жилья?

В этом поможет онлайн-калькулятор:

- Укажите личные данные: пол, дату рождения, семейное положение, количество детей младше 18 лет, наличие супруга/супруги на иждивении.

- Выберите способ обеспечения кредитных обязательств: поручительство, гарантийный депозит, залог.

- Укажите размер первоначального взноса. Подобрать программу можно также по стоимости недвижимости, ежемесячному платежу.

- Выберите срок (максимальный – 240 месяцев).

- Определитесь с типом платежа: равными долями или в виде выплат, которые уменьшаются каждый месяц.

- Нажмите «Подобрать кредит» и выберите подходящий вариант.

Чтобы получить консультацию, свяжитесь с представителем нашего банка по телефону 148 или напишите в чате.

Жилищный кредит

Расчеты калькулятора имеют информационный характер и ситуация каждого клиента оценивается индивидуально.

* Фиксированная маржа + 6м EURIBOR

Расчеты калькулятора имеют информационный характер и ситуация каждого клиента оценивается индивидуально.

Возможности кредита

Покупка жилья

Строительство

Ипотечный кредит

- Финансирование до 95% от стоимости обеспечения.

- Срок до 30 лет.

- Сумма кредита от 20 000 EUR.

- Финансирование до 70% от стоимости обеспечения.

- Срок до 30 лет.

- Сумма кредита от 50 000 EUR.

- Дом должен быть сдан в эксплуатацию в течение 24 месяцев.

- Широкие возможности использования займа – от ремонта жилья до открытия бизнеса.

- Финансирование до 75% от стоимости обеспечения.

- Срок до 20 лет.

- Сумма кредита от 20 000 EUR.

Покупайте жилье выгоднее!

Без платы за заключение кредитного договора при покупке жилья в новом проекте застройщика. Предложение в силе с 01.07 до 30.09.2023.

Поручительство KredEx по жилищному кредиту

Для семьи

Для молодого специалиста

Для энерго-эффективного жилья

Другие целевые группы

Для семьи с детьми:

- Финансирование до 90% от суммы сделки.

- Поручительство до 20 000 EUR.

- Срок до 30 лет.

Для специалиста до 35 лет с высшим или средним профессиональным образованием:

- Финансирование до 90% от суммы сделки.

- Поручительство до 20 000 EUR.

- Срок до 30 лет.

Мы поддержим покупку энергоэффективного жилья или поможем повысить энергоэффективность уже имеющегося жилья:

- Финансирование до 90% от суммы сделки.

- Поручительство до 50 000 EUR.

- Срок до 30 лет.

KredEx предлагает также поручительство по жилищному кредиту на других условиях:

- Многодетные семьи. Финансирование до 95% от суммы сделки.

- Bетеран Сил обороны или Союза обороны.

- Наниматель, проживающий в возвращенном жилье.

- Приобретающий или реконструирующий жилье в сельской местности.

3 шага к покупке собственного жилья

Заполните заявку

Дождитесь решения

Получите финансирование

Заполните заявку

Дождитесь решения

Получите финансирование

Готовы подать заявку?

Специальное предложение

Всем новым и существующим клиентам с жилищным кредитом предлагаем малый кредит с процентной ставкой 7,9% в год. 1

Хотите подать заявку?

Авторизуйтесь через интернет-банк Citadele. Не являетесь клиентом Citadele? Авторизуйтесь с помощью Smart-ID или Mobile-ID!

Вам пригодится

Часто задаваемые вопросы

Не нашли ответ на свой вопрос?

Обратитесь к нашему интерактивному помощнику и найдите всю необходимую информацию

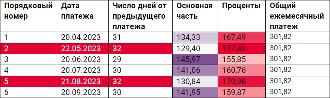

При аннуитетном графике платеж по кредиту каждый месяц одинаков в том случае, если процентная ставка и периоды ее начисления остаются неизменными. В начале кредитного договора доля процентов в ежемесячном платеже больше, а основная часть меньше. Со временем это соотношение меняется: доля процентов снижается, а основной части увеличивается.

Для индикативного графика, при котором продолжительность каждого месяца обычно исчисляется как 30,42 дня (365 дней делится на 12 месяцев), аннуитетный график будет выглядеть следующим образом:

На примере хорошо видно, как размер основной части каждый месяц повышается, а доля процентов снижается.

На самом деле в расчётном периоде не всегда одно и то же количество дней, а это значит, что фактические графики платежей, как правило, отличаются от индикативных. По графику клиент платит проценты в соответствии с реальным количеством дней между двумя ежемесячными платежами. Если количество дней между ними отличается, то и размер процентов в последующем платеже не обязательно будет меньше, чем в предыдущем.

Представим ситуацию, когда клиент получил кредит 20 марта 2023 года, и выбрал 20 число месяца в качестве ежемесячного платежного дня.

Первые платежи реалистичного графика выглядели бы следующим образом:

О чём свидетельствует аннуитетный график, учитывающий реальное количество дней в расчётном периоде?

- В случае второго платежа 20 мая – суббота, поэтому платеж переносится на следующий рабочий день – 22 мая. Доля процентов в этом платеже больше по сравнению с предыдущим месяцем, поскольку количество дней между двумя ежемесячными платежами больше – клиент платит проценты за 32, а не за 31 день как в случае первого платежа.

- Та же ситуация возникает при сравнении 4 и 5 платежей.

- Если доля процентов в ежемесячном платеже повышается (проценты оплачиваются за более длительный период), то это в свою очередь влияет на размер основной части. При аннуитетном графике сумма ежемесячных платежей должна оставаться равной, и поэтому при увеличении доли процентов размер основной части соответственно уменьшается.

Приведем пример, в котором уплачиваемые в течение полугода проценты и платежи по основной части суммированы:

Если проследить динамику своего графика с учётом более длительных периодов, то будет очевидно, что она соответствует принципу аннуитетного графика: со временем доля процентов снижается, а основная часть увеличивается.

- Клиент заполняет ходатайство

- Банк подготавливает первичное предложение;

- Клиент предоставляет необходимые дополнительные документы для принятия решения (например выписки со счетов, оценка недвижимости)

- Предоставляется решение по выдаче кредита

- Подписывается кредитный договор и другие необходимые документы ;

- Подписывается нотариальный договор и предоставляются данные в Крепостную книгу

- Сумма кредита выплачивается после подписания нотариального договора и предоставления Банку других необходимых документов

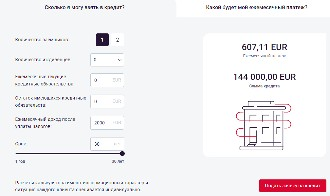

Доступную тебе сумму кредита можешь посмотреть на домашней странице Citadele Кредиты→ Жилищный кредит.

Заполни калькулятор по жилищному кредиту, чтобы высчитать свою максимальную сумму кредита.

При желании заполнить ходатайство на жилищный кредит выбери на вкладке жилищного кредита Подать заявку на кредит и выбери для идентификации удобный для себя метод авторизации.

Дополни ходатайство всей необходимой информацией о доходах и обязательствах. Если к тебе применимы условия использования гарантии Kredex менеджер сможет принять это во внимание при составлении первичного предложения.

После предоставления ходатайства на экране появится оповещение касательно этого, также отправится информативное письмо на адрес электронной почты.

При аннуитетном графике платеж по кредиту каждый месяц одинаков в том случае, если процентная ставка и периоды ее начисления остаются неизменными. В начале кредитного договора доля процентов в ежемесячном платеже больше, а основная часть меньше. Со временем это соотношение меняется: доля процентов снижается, а основной части увеличивается.

Для индикативного графика, при котором продолжительность каждого месяца обычно исчисляется как 30,42 дня (365 дней делится на 12 месяцев), аннуитетный график будет выглядеть следующим образом:

На примере хорошо видно, как размер основной части каждый месяц повышается, а доля процентов снижается.

На самом деле в расчётном периоде не всегда одно и то же количество дней, а это значит, что фактические графики платежей, как правило, отличаются от индикативных. По графику клиент платит проценты в соответствии с реальным количеством дней между двумя ежемесячными платежами. Если количество дней между ними отличается, то и размер процентов в последующем платеже не обязательно будет меньше, чем в предыдущем.

Представим ситуацию, когда клиент получил кредит 20 марта 2023 года, и выбрал 20 число месяца в качестве ежемесячного платежного дня.

Первые платежи реалистичного графика выглядели бы следующим образом:

О чём свидетельствует аннуитетный график, учитывающий реальное количество дней в расчётном периоде?

- В случае второго платежа 20 мая – суббота, поэтому платеж переносится на следующий рабочий день – 22 мая. Доля процентов в этом платеже больше по сравнению с предыдущим месяцем, поскольку количество дней между двумя ежемесячными платежами больше – клиент платит проценты за 32, а не за 31 день как в случае первого платежа.

- Та же ситуация возникает при сравнении 4 и 5 платежей.

- Если доля процентов в ежемесячном платеже повышается (проценты оплачиваются за более длительный период), то это в свою очередь влияет на размер основной части. При аннуитетном графике сумма ежемесячных платежей должна оставаться равной, и поэтому при увеличении доли процентов размер основной части соответственно уменьшается.

Приведем пример, в котором уплачиваемые в течение полугода проценты и платежи по основной части суммированы:

Если проследить динамику своего графика с учётом более длительных периодов, то будет очевидно, что она соответствует принципу аннуитетного графика: со временем доля процентов снижается, а основная часть увеличивается.

- Клиент заполняет ходатайство

- Банк подготавливает первичное предложение;

- Клиент предоставляет необходимые дополнительные документы для принятия решения (например выписки со счетов, оценка недвижимости)

- Предоставляется решение по выдаче кредита

- Подписывается кредитный договор и другие необходимые документы ;

- Подписывается нотариальный договор и предоставляются данные в Крепостную книгу

- Сумма кредита выплачивается после подписания нотариального договора и предоставления Банку других необходимых документов

Доступную тебе сумму кредита можешь посмотреть на домашней странице Citadele Кредиты→ Жилищный кредит.

Заполни калькулятор по жилищному кредиту, чтобы высчитать свою максимальную сумму кредита.

При желании заполнить ходатайство на жилищный кредит выбери на вкладке жилищного кредита Подать заявку на кредит и выбери для идентификации удобный для себя метод авторизации.

Дополни ходатайство всей необходимой информацией о доходах и обязательствах. Если к тебе применимы условия использования гарантии Kredex менеджер сможет принять это во внимание при составлении первичного предложения.

После предоставления ходатайства на экране появится оповещение касательно этого, также отправится информативное письмо на адрес электронной почты.

Ещё больше возможностей

Малый кредит

Кредит для энергоэффективности жилья

Автокредит

Карты X

Мобильное приложение

Лизинг

На примере жилищного калькулятора годовая процентная ставка для частного лица составляет 6,25% в год при следующих носящих иллюстративный характер условиях: сумма кредита – 85 000 EUR, процентная ставка – 5,987% в год (фиксированная маржа 2% + 6-месячного Euribor 3,987% по состоянию на 31.08.2023), плата за оформление договора – 850 EUR, срок кредита – 360 месяцев, количество возвратных платежей — 360 и сумма – 183 205,27 EUR и общая сумма – 184 055,27 EUR, возврат происходит в виде ежемесячных аннуитетных платежей. Для получения кредита необходимо заключить договор ипотеки и страхования на залогового имущества. В коэффициенте не учтены расходы, связанные с заключением договора ипотеки и страхованием залога.

1 Коэффициент затратности кредита – 8,19% в год при следующих носящих иллюстративный характер условиях: сумма кредита – 5000 EUR, процентная ставка – 7,9% в год от остатка кредита (фиксированная), плата за заключение договора — 0 EUR, период погашения кредита — 48 месяцев, общая сумма, которую клиент должен заплатить за кредит, составляет 121,84 EUR, а ежемесячный платеж составляет 5847,75 EUR.

Вы находитесь на домашней странице предприятий AS Citadele banka Эстонский филиал, SIA Citadele Leasing Эстонский филиал и OÜ Citadele Factoring, предлагающих финансовые услуги. Перед заключением договора на любую финансовую услугу мы рекомендуем тщательно ознакомиться с условиями услуги и при необходимости проконсультироваться со специалистом. Citadele не оказывает услуги кредитного консультирования в значении, указанном в Законе о кредиторах и посредниках. Решение о взятии займа принимает заемщик, который на основании предоставленной банком информации и предостережений оценивает предлагаемый кредитный продукт и то, насколько условия займа соответствуют его личным интересам, потребностям и финансовой ситуации, и он же отвечает за последствия заключения договора.

** Piemērs patēriņa kredītam: pieņemot, ka kredīta procentu likme ir 9% gadā, kredīta kopējā summa 5000 EUR, līguma termiņš 60 mēneši, līguma noformēšanas maksa 100 EUR, gada procentu likme (GPL) ir 10.52%, kopējā summa, kas klientam jāmaksā par kredītu, ir 6213.60 EUR, un veicamo maksājumu apmērs mēnesī sastāda 103.56 EUR. Piemērs kredītkartei: gada procentu likme (GPL) 13.83%, pieņemot, ka kredītlimita summa ir 1500 EUR un procentu likme 9%.