Жилая залоговая

недвижимость более

чем в 100 городах РФ

Можно использовать для увеличения суммы кредита и сокращения первоначального взноса до 10%.

Если нет 2-НДФЛ

Понадобится паспорт + второй документ на выбор СНИЛС, водительское удостоверение, удостоверение личности военнослужащего, удостоверение сотрудника федеральных органов власти, военный билет, загранпаспорт. . Либо подтвердите доход справкой по форме кредитора.

Благодаря уникальной корпоративной культуре мы эффективно работаем в команде и хорошо понимаем друг друга

Рассказываем о работе в IT и Digital в ДОМ.РФ в нашем Telegram-канале.

Настоящим я, в соответствии со статьей 9 Федерального закона от 27.07.2006 № 152 — ФЗ «О персональных данных», продолжая работу на сайте https://дом.рф (далее – Сайт), выражаю согласие АО «ДОМ.РФ» (ИНН 7729355614, ОГРН 1027700262270, г. Москва, ул. Воздвиженка, д. 10) (далее – Оператор), на автоматизированную обработку, а именно: сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), обезличивание, блокирование, удаление, уничтожение (далее – Обработка), моих персональных данных в следующем составе: технические данные, которые автоматически передаются устройством, с помощью которого используется Сайт, в том числе: технические характеристики устройства, , информация, сохраненная в файлах «cookies», информация о браузере, дате и времени доступа к Сайту, длительность пребывания на Сайте, сведения о поведении и активности на Сайте в целях улучшения работы Сайта, совершенствования продуктов и услуг Оператора, а также определения предпочтений пользователей, в том числе с использованием метрической программы Яндекс.Метрика.

Я подтверждаю, что Оператор вправе давать поручения на обработку моих персональных данных ООО «ДОМ.РФ Центр сопровождения» (ИНН 3666240353, ОГРН 1193668037870, Воронежская обл., г. Воронеж, просп. Революции, д. 38, пом. 10), АО «Банк ДОМ.РФ» (ИНН 7725038124, ОГРН 1037739527077, г. Москва, ул. Воздвиженка, д. 10) в целях, указанных в настоящем согласии.

В случае отказа от обработки персональных данных метрическими программами я проинформирован(а) о необходимости прекратить использование Сайта или отключить файлы «cookies» в настройках браузера.

Настоящее согласие действует в течение 1 года с момента его предоставления.

Я уведомлен(а), что могу отозвать настоящее согласие путем подачи письменного заявления в адрес Оператора посредством почтовой связи.

Продолжая работу на сайте я выражаю свое согласие АО «ДОМ.РФ» (адрес: г. Москва, ул. Воздвиженка, д. 10) на автоматизированную обработку моих персональных данных (файлы cookie, сведения о действиях пользователя на сайте, сведения об оборудовании пользователя, дата и время сессии), в т.ч. с использованием метрической программы Яндекс.Метрика, с совершением действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление, уничтожение, передача (предоставление, доступ) партнёрам АО «ДОМ.РФ», предоставляющим сервис по указанным метрическим программам. Обработка персональных данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и услуг компании, определения предпочтений пользователя, предоставления целевой информации по продуктам и услугам АО «ДОМ.РФ» и его партнёров.

Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки персональных данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

АО «ДОМ.РФ» очень серьезно относится к вопросам конфиденциальности и безопасности информации. Защита ваших персональных данных** — один из наших ключевых приоритетов.

Мы обрабатываем ваши персональные данные, собранные на законных основаниях и в рамках четко сформулированных целей, характерных для взаимодействия АО «ДОМ.РФ» со всеми сторонами:

- клиентами, потенциальными клиентами, их родственниками или представителями;

- контрагентами и партнерами (как существующими, так и потенциальными);

- сотрудниками (включая их родственников) и соискателями.

Мы можем собирать ваши персональные данные, информацию о предпочтениях, совершенных действиях и т.п. при помощи веб-сайта АО «ДОМ.РФ» для заранее определенных и законных целей.

Мы можем передавать ваши персональные данные строго при соблюдении требований законодательства.

Мы уважаем ваши права и свободы, в частности, связанные с вопросами обработки ваших персональных данных.

На сайте используются файлы cookie

Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ.РФ»

Как купить квартиру, которая находится в ипотеке

Покупать залоговое жилье не страшно. Рассказываем, как устроена процедура, чтобы вы ее понимали.

По статистике Райффайзенбанка, 47 % покупателей опасаются приобретать залоговые квартиры. В основном эти опасения связаны с непониманием того, как проходит сама процедура покупки. А вот 36 % собственников утверждают, что с продажей проблем не было.

Что такое залоговые квартиры

Если своих денег на квартиру не хватает, то часто ее покупают с помощью ипотечного кредита, то есть в долг. При такой покупке квартира сразу передается в залог (ипотеку) банку, который выдал этот кредит. В статье мы рассказываем про квартиру, но аналогично в залоге может быть любой объект недвижимости, например дом с земельным участком.

То есть залоговая квартира — это такая, по которой продавец еще не погасил свой долг перед банком, и поэтому она находится у банка в залоге. Это значит, что на такой квартире есть обременение — ограничение действий с объектом недвижимости. В заложенной квартире можно жить, но совершать с ней сделки без согласия кредитора нельзя. Например, без согласия кредитора нельзя продать квартиру, заложить еще раз, подарить и даже сдать в аренду.

Чтобы понимать, с какой квартирой покупатель будет иметь дело, он может проверить статус квартиры в выписке из Единого государственного реестра недвижимости (ЕГРН). Заказать полную выписку может собственник квартиры в личном кабинете на сайте Росреестра. Цена выписки — от 300 руб. (зависит от способа получения документа: электронный или бумажный). Чтобы понять, есть ли обременение на квартире, достаточно электронной выписки — она дешевле и приходит обычно в течение суток.

Заказать неполную выписку из ЕГРН по конкретной квартире может любой человек, но в таком документе, например, не будут указаны правоустанавливающие документы.

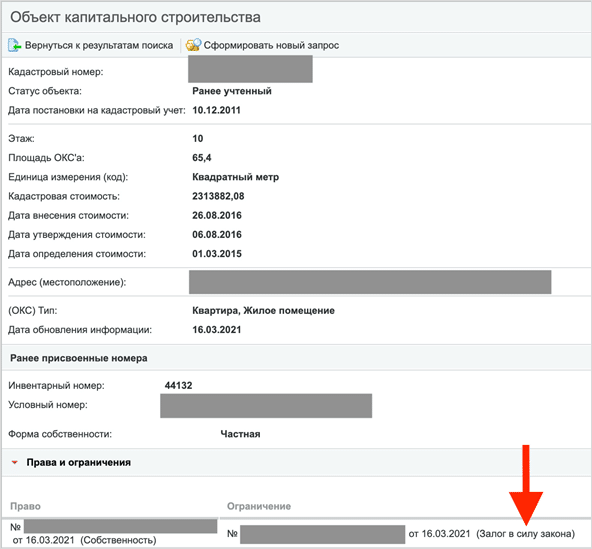

Быстро посмотреть, есть ли на объекте обременение, можно на сайте Росреестра. Заходите на указанную страничку Росреестра, вводите адрес или кадастровый номер объекта и смотрите, что указано в разделе «Ограничения». Но нужно понимать, что обновление сведений тут запаздывает и может занимать до нескольких недель. Поэтому лучше заказать официальную выписку из ЕГРН — в этом случае вы получите актуальные сведения.

Если на квартире есть обременение, это будет указано в выписке из ЕГРН

Существует два вида заложенных квартир:

- ипотека в силу закона — это когда квартиру купили с помощью кредита, и она идет в залог. В этом случае регистрируется ипотека в силу закона — как на картинке выше;

- ипотека в силу договора — это когда квартиру передали в залог как обеспечение кредита, взятого на любые цели, например потребительские. В этом случае оформляется отдельный договор об ипотеке и регистрируется ипотека в силу договора.

С точки зрения продажи заложенного жилья вид ипотеки особой роли не играет. Банк-кредитор сначала ждет полного погашения кредита. И когда собственник квартиры полностью рассчитается с банком, залог снимается.

Есть ли риск при покупке залоговой квартиры

Риски есть в любой сделке с недвижимостью. Нужно правильно оценить их и постараться минимизировать. Вот два основных риска.

- Финансовые трудности у продавца. Обстоятельства продажи залоговой квартиры бывают разными, например семья расширилась и нужно другое жилье или супруги развелись и нужно разъехаться. Или у продавца финансовые трудности, и он не может платить по ипотечному кредиту. В этих случаях продавец продает квартиру и погашает свой долг перед банком из этих денег.

Если у продавца финансовые трудности и он уже не платит по кредиту, это повод задуматься относительно покупки такого жилья. Продавца нужно проверить на признаки потенциального банкротства. Ведь в случае чего в пределах 3 лет до даты признания его банкротом кредиторы могут оспорить любые сделки, совершенные продавцом.

Мы уже писали, как проверить продавца при покупке квартиры на банкротство и долги. - Если сделка сорвется, покупатель потратит время и нервы, чтобы вернуть деньги. Так как продавец еще не расплатился с кредитором за покупку квартиры, сначала нужно погасить его долг. Если у продавца нет своих денег для погашения, он предлагает сделать это покупателю по предварительному договору купли-продажи. В этом случае покупатель гасит чужой долг до того, как к нему переходит право собственности. Риск в том, что если сделка по каким-то причинам не состоится, то покупателю придется побегать, чтобы вернуть деньги.

Несмотря на сложности и риски, купить заложенную квартиру становится все проще. В первую очередь потому, что это можно сделать в ипотеку. А количество банков, которые работают с такими квартирами, постоянно растет.

Если же ипотека продавца и ипотека покупателя находятся в одном банке, то проблем еще меньше. Это связано с тем, что банку проще проводить всю процедуру внутри себя. В этом случае он не вводит дополнительных ограничений на сделку, например требуя поручительство продавца или доверенностей от сторон сделки для ее контроля.

Так как банк контролирует всю процедуру, то риски, о которых мы писали выше, минимальны для сторон сделки. В этом случае покупатель застрахован от потери денег.

Как происходит сделка по покупке залоговой квартиры

Покупка залоговой квартиры проходит по стандартной схеме купли-продажи:

- Стороны договариваются о сделке, цене и как будет погашаться остаток долга продавца.

- Покупатель определяется, как будет оплачивать квартиру и нужна ли ему ипотека. Если нужен кредит, он выбирает банк, который работает с залоговым жильем, и подучает в нем одобрение как заемщик.

- Погашается долг продавца — есть несколько вариантов, о них расскажем ниже.

- После погашения долга банк снимает с квартиры обременение (залог).

- Оформляется договор купли-продажи, который передается на регистрацию. Иногда заключается предварительный договор, фиксирующий договоренности участников сделки.

Дальше расскажу подробнее про важные нюансы такой сделки.

Как продавец гасит долг перед банком

Для банка продавца главное, чтобы кредит был погашен. Ему неважно, как к нему придут деньги в счет погашения долга по кредиту и что происходит с квартирой после снятия залога.

Есть три основных способа погасить долг продавца перед банком:

- Погашение кредита деньгами продавца. Бывает, что остаток долга у продавца перед банком небольшой. В этом случае по договоренности с покупателем продавец находит деньги для погашения своего долга. Например, оформляет обычный потребительский кредит или берет в долг у друзей. После продажи и получения денег такой долг быстро гасится.

Для покупателя такой вариант сводится к обычной покупке. - Погашение собственными деньгами покупателя. Иногда остаток долга большой, и продавец не может найти деньги для погашения долга самостоятельно. Тогда, как уже писали выше, он договаривается с покупателем о погашении долга за его счет. Обычно, чтобы покупатель согласился на такую схему, ему предлагают скидку на стоимость квартиры.

В этом случае продавец и покупатель подписывают предварительный договор купли-продажи, в котором фиксируют условия основной сделки и условия оплаты. В нем указывают, что за счет денег сделки, то есть аванса от покупателя, погашается кредит продавца с указанием реквизитов банка.

После того как кредит погашен, проводят основную сделку купли-продажи. В ней снова фиксируется, как происходит оплата: частичная сумма — как аванс до сделки, разница между ценой квартиры и авансом обычно оплачивается через аккредитивный счет, открытый на продавца. Раскрытие такого счета происходит после регистрации перехода права собственности к покупателю. - Погашение ипотечными деньгами покупателя. Тут все зависит от банка, потому что банков, которые работают с залоговым жильем, всего несколько. Удобнее всего получить одобрение в том же банке, где заложена квартира. Стоит заранее сообщить банку, что планируется покупка их же залогового объекта.

Если банк не одобрит покупателя как заемщика, то нужно найти банк, который работает с залоговыми объектами и одобрит покупателя как заемщика, а заложенную квартиру — как предмет залога. Юридически такая сделка оформляется как стандартная сделка купли-продажи.

Дальше рассмотрим подробнее, какие возможны варианты покупки залоговой квартиры в ипотеку.

Если покупка залоговой квартиры происходит в ипотеку

Замещение должника в сделке. В этом случае покупатель одобряется как ипотечный заемщик в банке продавца. Сотрудник банка готовит сделку, в которой за счет ипотечного кредита покупателя гасится долг продавца.

В любой ипотечной схеме первым шагом будет одобрение покупателя как заемщика по ипотеке. А далее — одобрение приобретаемой квартиры как залога.

Минусы такой схемы:

- у покупателя нет выбора банка — кредит придется брать в банке продавца. При этом покупатель может просто не подойти под требования этого банка или его не устроят условия кредитования;

- не каждый банк соглашается на такие сделки.

Простая покупка без дополнительных обременений. Покупатель своими деньгами (первоначальный взнос) и частично за счет своих ипотечных средств гасит долг продавца в процессе сделки. Первоначальный взнос передается только через банк покупателя. Это значит, что продавцу тоже придется открыть счет в этом банке.

Для сделки обычно открывается два аккредитива.

Один — на остаток долга продавца с раскрытием после сдачи документов купли-продажи на регистрацию. Эти деньги уходят на счет продавца в его банке для погашения кредита.

Продавцу нужно заранее подать в свой банк заявление на полное досрочное погашение. Заявление подается с учетом особенности банка: кому-то нужно подать заявление за две недели до даты погашения, кто-то берет заявление за день до сделки. Дата сделки по купле-продаже недвижимости должна предшествовать дате, указанной в заявлении на полное досрочное погашение кредита продавца, или совпадать с ней.

Второй аккредитив открывается на разницу между ценой сделки и долгом продавца перед банком. Доступ к этим деньгам продавец получает только после регистрации всей сделки.

Сделка проходит полностью под контролем банка покупателя. Для этого банк обычно берет доверенности от участников сделки на совершение определенных действий: на представление интересов продавца перед его банком и на снятие залога банка продавца.

По такой схеме работает только два банка — «Банк ДОМ РФ» и «Росбанк ДОМ».

С поручительством продавца. Все то же самое, что и в предыдущей схеме, но дополнительно продавец должен стать поручителем покупателя на время перезалога — то есть пока снимается залог продавца, регистрируется купля-продажа и залог на банк покупателя. Это нужно для большего контроля продавца, снижения рисков банка и рисков покупателя, так как в этом случае продавец заинтересован довести сделку до конца.

После окончания всей сделки поручительство продавца автоматически прекращается.

Так работает большинство банков, в том числе и Райффайзенбанк.

Кредитование продавца. Банк покупателя выдает кредит продавцу на погашение его долга. По сути, банк переводит кредит продавца к себе и уже внутри себя организует сделку дальше. Кредит продавца потом гасится за счет ипотечного кредита покупателя. Это позволяет оперативно снять обременение, продать квартиру и погасить такой кредит за счет средств от продажи квартиры. В итоге продавец продает квартиру, которую забирает покупатель, а банк получает заемщика и залог, ранее уже проверенный другим банком.

Залоговое имущество банков

За последние несколько лет на фоне активного развития кредитования в РФ оценка залогового имущества превратилась наиболее востребованный вид оценочной деятельности. Потенциальными заказчиками подобных услуг выступают предприятия, частные лица, а также финансовые учреждения. Чтобы привлечь дополнительные средства на развитие бизнеса, приобрести имущество, необходимое для полноценного функционирования созданной кредитной организации при оформлении займа требуется предоставлением материального обеспечения. Залог используется в качестве гарантии возврата выданного кредита, главное, чтобы стоимость залога перекрывала сумму выданных средств и стоимость пользования ими.

Залоговое имущество банков

Предложение банку оформить в качестве залога ценное движимое или недвижимое имущество свидетельствует о серьезности намерений заемщика и высоком уровне его благонадежности. В соответствии с данными ЦБ РФ порядка 63% основных коммерческих банков России – это кредитные средства, выданные предприятиям и населению на различных условиях. Этот показатель свидетельствует о существенном влиянии кредитной деятельности финансовых учреждений на их уровень рентабельности. Залоговое обеспечение – один из немногих инструментов, который позволяет выдавать кредитные средства на относительно безопасных условиях.

Продажа залогового имущества банками

Помимо обеспечения гарантии возврата средств на залоговое имущество возлагается еще ряд других, не менее важных функций:

- Стимуляция возврата выданного банком займа.

- Обеспечение реальной возможности возврата денежных средств путем использования определенных механизмов наложения взыскания на залоговое имущество.

- Выступает в роли сдерживающего фактора по росту кредитной задолженности по инициативе должника у других кредиторов.

- Позволяет оперативно скорректировать резервы при возникновении просрочки.

- Способствует минимизации рисков досрочного вывода активов заемщиком.

Реализация залогового имущества банков

Самая актуальная проблема работы с залоговым имуществом – определение объективной оценочной стоимости движимого и недвижимого имущества, которое используется в качестве обеспечения. Основные трудности возникают из-за отсутствия в законодательстве механизма оценочной процедуры, в соответствии с конкретными предварительно определенными нормами. Необходимое требование прописано в Федеральных стандартах регламентирующих оценочную деятельность аккредитованных профильных компаний. Для кредитной организации оценка залогового имущества – единственное основание для расчета суммы и условий займа. Для заемщика оценка – способ объективного выражения стоимости принадлежащего ему имущества, поэтому в проведении процедуры заинтересованы обе стороны.

Витрина залогового имущества банков

Уникальная программа «Витрина залогового имущества» позволяет приобретать дорогостоящее оборудование, транспортные средства и даже недвижимость на привлекательных, льготных условиях. Единственный минус, который отпугивает неосведомленных покупателей – имущество находится в собственности у банка в качестве объекта залога. Все предлагаемые объекты тщательно проверены опытными специалистами, поэтому отличаются юридической чистотой, несмотря на продажу по цене, которая немного ниже среднерыночного уровня. Оплата понравившегося имущества возможна по наличному или безналичному расчету, а также путем оформления кредита наличными на выгодных условиях.

Реестр залогового имущества банков

Все объекты залогового имущества заносятся в единый регистрационный реестр, за ведение которого отвечает Федеральная нотариальная палата. Передача данных в реестр осуществляется частными и государственными нотариусами на основании обращений держателей залога. Подача заявления возможна в бумажной и электронной форме с использованием уже достаточно широко распространенной ЭЦП. В компетенции нотариуса – зафиксировать фактическую регистрацию залога, без проверки подлинности предоставленных данных.

Оценка залогового имущества в банке

Большинство банков используют отработанную на протяжении долгих лет систему расчета залоговой стоимости. Итоговый результат вычисляется как сумма, которую реально получить после реализации актива за вычетом издержек на продажу и взыскание предмета залога.

Профессиональные эксперты проводят процедуру оценки поэтапно:

- Вначале определяется рыночная стоимость объекта на текущий момент. Для этого проводится внимательный анализ существующих предложений с привязкой к конкретному региону и определенным характеристикам объекта.

- После получения первоначальной суммы проводится ее корректировка путем составления прогноза относительно изменения цены на возможную дату реализации имущества.

Непрофильные активы, залоговое, арестованное и конфискованное имущество от банков

Непрофильные активы, залоговое, арестованное и конфискованное имущество от банков — это имущество, полученное банком в результате судебного решения по изъятию залога заемщика, конфискации и ареста собственности юридических или физических лиц. Через определенное время оно подлежит реализации через торговые площадки.

Наравне с непрофильными активами, существует еще конфискованное и арестованное имущество, право на собственность которого перешло к банкам в результате отказа заемщика выплачивать задолженность. Сюда входит, также, собственность обанкротившихся организаций, лизинговых и страховых компаний.

Непрофильные активы включают коммерческую и жилую недвижимость, транспорт, промышленное оборудование, акции, спецтехнику, земельные участки. После перехода права собственности, на основании решения суда, банку, последний выставляет конфискат и залог на торги, где каждый желающий может приобрести тот или иной лот.

Льготный кредит на приобретение залогового имущества

Большинство российских банков охотно выдает льготный кредит на приобретение залогового имущества. Это может быть недвижимость, автотранспорт и другие активы, которые находились в банке в качестве залогового обеспечения, а потом перешли в собственность, в связи с непогашенной задолженностью.

Преимущества такого кредитования очевидны. Во-первых, выгода уже в том, что реализуемое имущество выставлено на продажу по существенно сниженным ценам. К тому же кредитная схема тут максимально упрощена и пакет документов невелик. Во-вторых, процентные ставки минимальные, комиссий и вовсе нет, а сроки погашения кредита могут быть довольно длинными (до 10 лет). А в-третьих, полное безразличие банка к вашей кредитной истории, в большинстве случаев.

Преимущества покупки залогового авто

Приобрести автотранспорт, который находился в качестве залога в банке, может стать достаточно выгодной покупкой. Дело в том, что банки стремятся быстрей избавиться от обремененного имущества и поэтому снижают стоимость на 30-50% относительно среднерыночной.

Техническое состояние и юридическая прозрачность документов на машину проверены банком, и поэтому не стоит беспокоиться о каких-то «подводных камнях», несмотря на то, что продающийся транспорт б/у. К тому же покупателю залогового автомобиля не нужно думать об оформлении сделки, поскольку банки, как заинтересованные стороны, решают этот вопрос сами, быстро и без проблем. Таким образом, преимущества покупки залогового авто очевидны, но главное — найти подходящую машину.

Реализация непрофильного имущества банка

Одним из популярных способов реструктуризации непогашенной задолженности является реализация непрофильного имущества банком — кредитором. Право компенсировать свои финансовые издержки путем продажи отошедших в собственность банка фондов, регламентировано условиями кредитования юридического или физического лица.

К непрофильным активам относится коммерческая и частная недвижимость, земельные участки, автотранспорт, промышленное и специализированное оборудование, имущество предприятий-банкротов, ценные бумаги, а также собственность страховых и лизинговых компаний.

Процессом реализации может заниматься банк самостоятельно. Однако продажу могут осуществлять и специализированные торговые площадки, как аукционы, а также риэлторские агентства.

Стоит ли покупать залоговое имущество банков ?

Залоговое имущество продается банками в целях покрытия долга заемщика. Прежде чем купить дешевую квартиру или машину, выставленную на продажу банком, стоит подумать о возможных последствиях.

Встречаются разные случаи, когда цена на квартиру или машину неоправданно низкая. Должник погасил уже половину кредита и тут у него возникли трудности. Банку не интересны проблемы заемщика, ему нужно быстрей вернуть свои средства и он продает имущество по цене, которая покроет долг с процентами. Вот тут и стоит задуматься о том, чтобы не попасть в конфликтную ситуацию между залогодержателем и должником, которому «осталось выплатитьвсего 5 тысяч рублей».

Заемщик может в судебном порядке оспорить свое право на имущество, аргументировав свою претензию противоречием и не достигнутым с кредитором соглашением. Стоит ли покупать залоговое имущество банков исвязываться со спроной собственностью?

Как отбирают имущество у банковских должников?

Если заемщик взял кредит в банке под залог дома, квартиры или машины, то в случае непогашения задолженности, залоговое имущество переходит в собственность кредитора. В этом случае, банк имеет право реализовать этот залог и компенсировать свои финансовые издержки.

А кто и как отбирают имущество у банковских должников? В случаях, когда кредит был без обеспечения, то есть заемщик взял ссуду без залога, то за неуплату долга, банк подает в суд. На основании решения суда, в большинстве случаев, должник обязан погасить долг своим имуществом. Таким образом, судебные приставы приходят домой и забирают ликвидное имущество, то есть то, которое можно быстр продать. Это может быть коммерческая или жилая недвижимость, транспортное средство, ценные вещи, антиквариат, дорогая мебель, предметы роскоши и ювелирные изделия.

Покупка залогового имущества банков – возможные риски

В погоне за демпинговыми ценами на недвижимость и транспорт, можно заинтересоваться покупкой залогового имущества, выставленного банками на продажу. Это очень выгодно в плане экономии денег. Но покупка залогового имущества банков имеет возможные риски. Нужно учесть некоторые моменты, которые обратят радость в череду проблем, нередко связанных с судебными разбирательствами.

Если речь о недвижимости, покупателю нужно быть уверенным, что на жилплощади не прописаны несовершеннолетние дети, поскольку выписать их без решения суда будет невозможно. А это деньги, время и нервы. В идеале, домовая книга должна быть пустой.

Что касается автомобиля, тут претензии могут возникнуть со стороны «второй половины» заемщика, у которого может быть право собственности на машину. Уверенность в хорошем техническом состоянии транспорта тоже не помешает. Исходя из этого, нужно быть внимательным и придирчивым к документам при совершении сделки.

Залоговое имущество банков

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Откуда берется залоговое имущество?

Банки как финансовые учреждения выдают кредиты, причем не просто так, а под солидный залог, иногда намного превышающий сумму кредита. Очень часто в качестве такого залога выступает жилая недвижимость.

Как квартира может оказаться у банка? В трех случаях:

- Покупатель продает свою квартиру (по согласованию с банком) и предоставляет впоследствии другое залоговое имущество.

- Квартира достается банку по соответствующему судебному решению.

- Кредитор не смог оплачивать кредит и добровольно передал квартиру банку в счет погашения своего долга.

Может ли цена быть ниже?

Действительно, большинство банков стремятся как можно быстрее избавиться от квартиры как от непрофильного актива. Банк занимается финансовыми операциями, для него важно как можно быстрее вернуть выданные в кредит денежные средства, поэтому вполне вероятно, что квартиру банк будет продавать с некоторым дисконтом – обычно он составляет примерно 10%. Рассказы о том, что банки выставляют объекты за половину стоимости, недостоверны: банк – коммерческая организация, которая занимается получением прибыли, а значит, никогда не продаст выгодный объект дешевле, если за него можно выручить больше денег.

Кроме того, если какие-то платежи по кредиту уже были произведены, то банк не останется в накладе, и на сумму этих платежей может уменьшить цену недвижимости. Вопрос, пойдет ли он на это и зачем ему ставить цену ниже.

Чего следует опасаться?

Судебные процессы

Если квартира представляла собой банковский залог, а кредитор отказался выплачивать кредит, то эта недвижимость, по идее, должна перейти банку. Однако часто отягощающие обстоятельства (в виде малолетних детей, которых нельзя выставить на улицу, беременных женщин или спорных ситуаций с другими родственниками) заставляют банк подавать в суд и уже в судебном порядке возвращать свое залоговое имущество.

Так что, пока будете изучать предложения из этой категории, обращайте особое внимание на фразы типа «Ведется судебный процесс по выселению». Иначе де-юре собственником квартиры будете Вы, а де-факто там будут проживать бывшие хозяева. К тому же, приобретая квартиру, Вы принимаете на себя все обременения, а значит, будете вести суды за свой счет.

Наличия соседей

Если, к примеру, банку в залог была предоставлена не вся квартира, а, например, какая-то ее часть, то Вам могут предложить купить половину или треть жилой недвижимости, а дальше попробовать разобраться с оставшимися собственниками относительно их нахождения на данной территории. Предупреждаем, что в этом случае следует быть очень аккуратными и предварительно документально подтвердить намерение других собственников продавать свои доли, а то можно остаться у разбитого корыта с половиной или третью жилплощади.

Дополнительные преимущества покупки залоговой квартиры

Банк – добросовестный продавец

Действительно, иметь дело с банком как с продавцом недвижимости, особенно с крупным и имеющим определенную репутацию в Санкт-Петербурге, не только выгодно, но и безопасно. Вы можете быть уверены в том, что все будет оформлено официально, без малейших поползновений в сторону каких-либо подводных камней, которые время от времени возникают в случае с физическими лицами. Такие квартиры в 100% случаев прошли правовую экспертизу, сотни раз банковские юристы высокой квалификации проверяли их документацию. Банк со своей стороны выступает гарантом проведения честной сделки, а банковский работник из соответствующего отдела ведет сделку от начала и до конца, снимая с покупателя часть проблем.

Льготные кредитные условия

Поскольку банк в одном лице выступает как продавец и как кредитор, вполне вероятно, что он сможет пойти Вам на встречу и предоставить более выгодные условия по ипотеке на данный объект недвижимости. Например, Абсолют Банк в свое время предлагал программу «Выгодная ипотека», по которому процентная ставка по ипотеке была на 1% ниже, чем по обычной недвижимости. Всего 1% может вылиться в тысячи рублей, которые Вы сэкономите в течение всего срока выплаты кредита.

Отсутствие платежа риэлтору

Каждый, кто ищет квартиру в ипотеку, понимает, что в первоначальный платеж следует добавить 3-5% вознаграждения посреднику, который соединил покупателя и продавца. В случае с банком Вы не должны оплачивать эту сумму, поскольку посредника-риэлтора в этом случае нет.

Где можно найти подобную информацию?

В любом случае, если Вы решили обратить внимание на залоговое имущество банков, Вам необходимо изучить имеющиеся на рынке предложения и сравнить их с ценами на квартиры, находящиеся на рынке в обычных условиях. Где же можно найти подобные объявления?

Во-первых, это единая база залогового имущества, которая размещена на сайте www.zalog24.ru. Регистрируясь там и вводя свой регион («Санкт-Петербург»), можно рассмотреть имеющиеся варианты.

Во-вторых, это можно сделать на сайте любого банка – каждый из финансовых учреждений, которые занимаются кредитованием, имеют соответствующий раздел «Реализация залогового имущества».

В-третьих, в прессе иногда публикуются подобные объявления (особенно, если этого требует закон).

Одним словом, можно сделать вывод: приобретая квартиру из категории залогового банковского имущества можно рассчитывать на максимальный 10%-ный дисконт, а также на экономию на услугах риэлтора (3-5% от стоимости) и снижение процентных ставок по ипотеке (в среднем на 1%).

Если же среди предложений от банка по залоговой недвижимости вы не нашли ту самую, свою квартиру — обращайтесь. Наши специалисты не только помогут вам в оформлении ипотеки, но и подберут для вас квартиру на первичном рынке.