Новый чёрный — это чёрно-белый: как работают QR-коды в розничных платежах

В России растёт популярность QR-кодов для оплаты. Немолодая технология оказалась на пике популярности спустя четверть века с момента появления: вошла с ноги в российский финтех и позволяет совершать платежи при помощи камеры смартфона. Давайте поговорим о том, почему и как это происходит.

Не могли бы вы оплатить по QR-коду?

Такой вопрос в последнее время часто слышат покупатели во многих магазинах и кафе. Если поинтересоваться у продавца, чем особенно хорош такой способ оплаты — он вряд ли объяснит доступно. Можно было бы заподозрить подвох, однако никакого подвоха нет. Дело в том, что оплата по QR-коду идёт через Систему быстрых платежей (СБП), в которой комиссия ниже — 0,4–0,7% против обычных 1–3% за эквайринг.

Впрочем, оплата по QR-коду — это не всегда СБП. Многим уже хорошо знакомы QR-коды на платёжках за коммунальные услуги. Можно перечислить ещё несколько случаев, где QR и финансы идут рука об руку, но закономерность и так ясна. Чёрно-белые квадратики, которые когда-то были нишевой технологией, сегодня всё шире входят в жизнь простого россиянина. Как так получилось?

Игра в го

Два малоизвестных факта о широко известной технологии. Во-первых, QR — аббревиатура от quick response. Во-вторых, этой аббревиатуре уже вот-вот 30 лет.

Изначально это была внутрячковая система визуального кодирования на японском автомобильном заводе Denso. Появилась она аж в 1994 году как замена штрихкодам, ёмкость которых перестала удовлетворять нуждам производства.

«Отец» QR-кодов, Масахиро Хара, любил за обедом поиграть в го. Считается, что на создание технологии его вдохновили чёрно-белые камешки на квадратной доске.

QR-коды оказались удобной штукой и быстро вышли за пределы автопрома. Пика популярности они достигли на своей родине, в Японии, а также в некоторых других азиатских странах. Там они используются буквально для всего, в том числе и для платежей. В других местах QR-коды остались нишевой технологией. Скажем, в России до определённого времени самым частым случаем использования QR-кода была ссылка на музейном экспонате или туристической достопримечательности. Но недавно (в историческом масштабе) это изменилось. Вспомнив бессмертное блоковское «да, скифы мы, да, азиаты мы», российские компании, частные и государственные, стали жадно перенимать опыт восточных коллег.

В 2020 году QR-коды широко проникли в жизнь россиян в виде сертификатов о вакцинации. Учитывая масштаб и интенсивность их внедрения, после 20-го года в России не осталось практически никого, кого можно было бы удивить чёрно-белыми квадратиками.

Бесконтактное карате

Для инноваций требуется почва. И помимо того, чтобы она была плодородной, особенно хорошо, когда на ней не произрастают всякие другие корнеплоды.

В России бесконтактные платежи более развиты, чем в большинстве западных стран. Дело в том, что Россия вступила в эпоху безнала позже и развивалась в ней ускоренными темпами. Где-нибудь в США, чтобы перейти на бесконтакт, нужно было списать большое количество уже имеющихся (и работающих) контактных терминалов — понятно, такая инновация по вкусу не всем. В России же многие перешли на бесконтактные платежи напрямую от наличных, избежав технологической инерции.

В Японии и странах Юго-Восточной Азии развитие платёжных технологий пошло по другому пути. Как и в России, там не было развитой и закосневшей «контактной» инфраструктуры, что способствовало распространению бесконтактных технологий. Однако широкое внедрение бесконтакта там пошло раньше, чем стала общедоступной технология NFC (near-field communication — то, через что смартфон обычно общается с терминалом). Поэтому в качестве средства передачи данных были выбраны QR-коды.

В 2022 году в России перестали работать Google Pay и Apple Pay. Владельцы телефонов на Android смогли продолжить пользоваться отечественной Mir Pay, а вот у «яблочников» ситуация оказалась хуже. Полноценный доступ к NFC-модулю в iOS имеет только Apple Pay, использовать сторонние приложения аналогичным образом невозможно.

К хорошему быстро привыкаешь. Россияне с 2016 года совершали платежи с помощью NFC, и, разумеется, им не хотелось снова, как в каменном веке, каждый раз доставать банковскую карту из портмоне. К счастью, отечественный финтех не лыком шит и на момент отключения Google/Apple Pay уже существовали технологичные альтернативы для платежей с помощью смартфона, в том числе и без использования NFC-модуля. В конце концов, на смартфоне есть много других устройств ввода-вывода, которые даже более распространены. Например, камера и дисплей.

Как это работает

Статический, динамический, кассовый, клиентский.

Есть три вида QR-кодов для безналичной оплаты. Точнее, четыре.

Самый простой тип — так называемый статический QR-код. В нём кодируются платёжные реквизиты получателя. Считав его, покупатель вбивает в своём привычном банковском приложении нужную сумму и авторизует платёж. Чтобы начать использовать статический QR-код, продавцу нужен минимум телодвижений. Однако необходимость ручного ввода суммы — это не только замедление процесса оплаты, но и пространство для ошибок.

Второй тип — динамический QR-код. Как нетрудно догадаться по названию, он генерируется динамически, под каждую новую покупку, на дисплее какого-нибудь кассового устройства. И включает в себя, помимо реквизитов торгово-сервисного предприятия, сразу данные о платеже — сколько и за что. Покупатель избавлен от необходимости вручную набирать сумму платежа. Кроме того, перед нажатием кнопки «оплатить» он может перепроверить, на ту ли сумму и в том ли магазине он покупает.

Казалось бы, динамический QR-код делает всё, что от него требуется. Возникает вопрос — зачем ещё какие-то другие типы? Дело в том, что «динамизм» помимо возможностей имеет и особенности. Во-первых, у продавца должно быть устройство, которое умеет выводить этот самый динамический QR. Во-вторых, к этому устройству предъявляются достаточно высокие требования. Чтобы QR-код хорошо считывался камерой смартфона, он должен быть крупным, контрастным, на дисплее не должно быть бликов и т. д. и т. п. Если же требования не соблюдаются, у покупателя могут возникнуть проблемы с оплатой. Придётся долго елозить камерой, пытаясь поймать нужный ракурс. На UX это сказывается не лучшим образом.

Третий тип — гениальная попытка взять лучшее от обоих миров. Это так называемый кассовый QR-код. Он статический, но при этом динамический. Как так получается? Очень просто. Кассовый QR-код хранит статическую ссылку на динамическую страницу. Когда покупатель пробивает покупки, кассовый аппарат отправляет данные на сервер. Потом покупатель считывает QR-код и по ссылке получает с сервера эти же самые данные, а также платёжные реквизиты продавца. Таким образом, кассовый QR — это статичное изображение, которое можно нанести на любую удобную поверхность в любом подходящем размере. При этом он обладает всеми преимуществами динамического QR-кода.

Если смотреть с точки зрения банковского приложения на смартфоне, оплата по платёжному QR-коду мало чем отличается от обычного денежного перевода. С помощью кода приложение получает информацию, кому и сколько перевести, затем просто проводит транзакцию. А разница есть — не на уровне технологии, а на уровне метаданных. На платёж по QR-коду вешается особая метка, позволяющая понять, что это была оплата товара в магазине. Благодаря этому можно потом оформить возврат.

Внимательный читатель наверняка задался вопросом: что значит «три, точнее, четыре» типа платёжных QR-кодов? Три типа — это Merchant presented QR, которые генерируются на стороне продавца и используются СБП. Но код ведь можно генерировать и на стороне покупателя! QR-код как носитель информации был выбран для платежей, в частности, потому что почти у каждого смартфона есть камера. Однако дисплей есть совсем у каждого смартфона. Четвёртый тип платёжного QR-кода формируется клиентским приложением и выводится на экран. Такой способ оплаты не поддерживается СБП, но в природе существует и называется Customer presented. В клиентском QR-коде содержатся платёжные реквизиты покупателя, а также токен, авторизующий платёж. Продавец считывает эти данные и инициирует транзакцию. Сумму продавец указывает сам. Теоретически ничто не мешает ему списать 100500 рублей за киндер-сюрприз, но практически кое-что мешает (об этом ниже).

Какой вид платёжного QR-кода выбрать — зависит от. Например, если у продавца есть хорошее оборудование для показа динамического QR-кода — ему нет смысла заморачиваться с кассовым. Если с оборудованием напряжёнка — можно налепить на витрину статический и не париться. Клиентский QR-код — это удобно, но от продавца требуется хороший считыватель, а также интеграция кассового решения с банковским. В общем, серебряной пули пока нет.

У него деньжонок много, а я денежки люблю

Как и с любой другой технологией, связанной с финансами, появляется вопрос: не создаёт ли платёжный QR-код новые векторы атаки, позволяющие злоумышленнику обогатиться за счёт честного пользователя? Изобретательный читатель наверняка уже придумал сценарии, как это могло бы произойти. Например, можно ходить по магазинам и поверх статических QR-кодов наклеивать свои собственные, вместо кошелька продавца пополняющие кошелёк «хакера». Или, допустим, при оплате клиентским QR-кодом сфотографировать его и оплатить с его помощью что-то совсем другое.

«Дисциплина — это не ограничение свободы. Это отсечение всего лишнего» (Ямамото Цунэтомо).

Не самая интересная, но очень важная линия защиты — бюрократическая. Защита предусмотрена на разных уровнях. Принимать оплату по СБП не может человек с улицы. Нужно зарегистрировать торгово-сервисное предприятие (ТСП), завести счёт в банке — участнике СБП. Все выданные QR-коды фиксируются за конкретными банками и ТСП. В случае подозрения в мошенничестве всегда понятно, кого брать за жабры. Так что у коварного хацкера не получится так просто расклеить свои QR-коды на чужих кассах.

Что касается клиентского QR-кода, по которому теоретически можно снять произвольную сумму, — самому продавцу невыгодно обманывать покупателя. Это репутационные издержки, перекрывающие возможную прибыль, и большая вероятность вылететь из элитарного клуба пользователей QR-кодов. А что насчёт злоумышленника? Злоумышленнику понадобится быть суперзлодейской версией Флэша, то есть, попросту говоря, быть невероятно быстрым. Клиентский QR-код «живёт» меньше минуты, за это время никакую последовательность мошеннических действий не провернуть.

Наконец, если говорить о векторах атаки, необходимо понимать одну важную вещь. QR-код — это просто способ представления информации. Он кодирует либо ссылку, либо токен — в общем, какую-то из сущностей, которые уже давно используются в онлайн-платежах. И такой метод защиты, как короткоживущий QR-код, не придуман с нуля — точно так же защищаются токены в других формах их представления.

Чёрно-белые перспективы

Является ли кассовый или клиентский QR-код вершиной платёжной эволюции? Свободен ли он от всех недостатков? Разумеется, нет. Однако следующий виток эволюции, скорее всего, будет связан уже не с QR-кодами.

Один из очевидных недостатков — необходимость подключения к интернету у всех участников процесса. В случае платёжного QR-кода, сгенерированного продавцом, это неустранимая проблема. Для клиентского кода решение возможно, однако это ослабляет безопасность.

Ещё одна проблема — оплата по QR-коду требует больше мелкой моторики. Ловить чёрно-белые квадратики в объектив камеры сложнее, чем просто поднести смартфон к терминалу. Возможно, в прекрасном будущем вместо камеры будет использоваться другое устройство ввода. Bluetooth? Микрофон? А может, вообще гироскоп? Кодирование платёжной информации с помощью небольших землетрясений — вот это был бы киберпанк что надо! Так или иначе, даже если на место QR-кодов придёт что-то другое, сами принципы информационного взаимодействия, выработанные при их использовании, будут актуальны ещё долгое время.

Для оплаты через СБП уже есть гибридное решение. Смартфон с NFC-модулем можно просто поднести к терминалу, как в старые добрые времена. Затем покупатель автоматически перенаправляется в СБПэй для подтверждения платежа. Это не классическая NFC-оплата: обмен информацией между терминалом и смартфоном происходит по тем же принципам, что и в случае QR-кодов. А QR-коды остаются в качестве фоллбэка — если NFC-модуль недоступен, всегда можно воспользоваться камерой. Впрочем, этот способ по-прежнему требует подключения всех участников к интернету.

Чтобы платить офлайн, нужны какие-то совсем новые технологии, существенные криптографические гарантии и тому подобное. Сейчас таких решений нет, но поиски ведутся. Впрочем, какой бы ни была будущая технология офлайн-оплаты, QR-коды наверняка смогут вписаться в неё как составная часть.

В заключение

В программировании есть такая техника, как реификация, она же овеществление. Суть её в том, что любой процесс или явление можно представить как сущность. И это даёт дополнительные возможности — например, сущность можно сериализовать.

Платёжные QR-коды — это если и не реификация платежа, то, по крайней мере, шаг в этом направлении. Российский финтех осознаёт, что платёж — это данные, а данные можно использовать разными способами, передавать через разные медиумы.

QR-код — не окончательный ответ на все платёжные вопросы. Однако во многих случаях это чертовски удобный ответ. И, возможно, именно вам именно сейчас следует задуматься — а не использовать ли QR-коды в своём следующем проекте.

Оплата по QR-коду через СБП: что это и зачем она бизнесу

По статистике ЦБ, больше 70% покупателей расплачиваются безналичным способом с помощью банковских карт или гаджетов с бесконтактной оплатой. В 2019 году Центробанк ввел Систему быстрых платежей для переводов между людьми, а сейчас она добралась и до бизнеса. Разбираемся, что такое СБП, зачем она бизнесу и почему она может конкурировать с эквайрингом.

Что такое СБП

СБП — Система быстрых платежей. Это сервис Банка России для моментальных платежей между людьми по номеру телефона. Если вы переводили деньги человеку в другой банк по номеру телефона и с вас не взяли комиссию, скорее всего, это был перевод через СБП. Еще СБП используют для оплаты товаров и услуг в розничных магазинах с помощью QR-кода.

С помощью СБП можно переводить деньги напрямую с банковского счета в одном банке на счет в другом банке, главное — чтобы банк отправителя и получателя платежа были подключены к этой системе. Перевод происходит моментально в любое время, даже в выходные и праздники.

Как работает оплата по QR-коду

Для клиента оплата по QR-коду проходит очень быстро, ему нужен только смартфон и приложение банка, подключенного к СБП:

- Клиент сканирует QR-код телефоном. На старых телефонах QR-код нужно сканировать из приложения банка.

- Попадает в приложение банка для перевода денег.

- Нажимает «Оплатить».

- Деньги уходят на расчетный счет магазина.

Для бизнеса это работает так: заключаете договор с банком, банк предоставляет QR-код, по которому можно переводить деньги.

Динамический QR-код. Это уникальный код, который создают под конкретную покупку каждого клиента: он генерируется после внесения заказа и в нем уже указаны сумма и наименование товара. Клиенту достаточно отсканировать QR-код и сразу оплатить товар. Такой QR-код можно показать клиенту на экране кассы, компьютера или смартфона либо напечатанным на бумажном чеке.

Постоянный QR-код. Такой QR-код можно сгенерировать один раз, распечатать и повесить в магазине. Когда клиент захочет оплатить покупку через СБП, он отсканирует QR-код и сам введет сумму товара, который хочет оплатить. Это самый простой и быстрый способ принимать оплату через СБП: не нужно отдельно настраивать кассу или программу учета на вывод и формирование QR-кода.В этом случае кассиру надо отдельно пробить фискальный чек на онлайн-кассе, указать там безналичный способ оплаты и отдать его клиенту.

Кому подойдет оплата по QR-коду

Оплата по QR-коду подходит большинству бизнесов, которые работают с клиентами в офлайне. Это новый способ оплаты и для клиентов, и для бизнеса, поэтому к нему еще не все привыкли. Но на практике это проще подключить, чем полноценный торговый эквайринг.

Для клиента это тоже удобно: для оплаты нужен только смартфон, подключенный к интернету, при этом не обязательно, чтобы телефон поддерживал бесконтактную оплату.

Вот несколько ситуаций, когда оплата по QR-коду может быть удобна бизнесу.

Кафе, бары и рестораны. В таких заведениях обычно стоят 1—2 терминала для приема карт, при этом бывают ситуации, когда сразу много людей хотят оплатить свой заказ и им приходится ждать, пока освободится терминал для оплаты картой.

С помощью QR-кодов можно сократить время ожидания в очереди. На пречеке вместе с подсчитанным заказом можно распечатать уникальный QR-код, тогда клиент просто отсканирует его и быстро оплатит заказ в приложении: не надо ждать, пока терминал обработает платеж и выпустит чек.

Маленькие магазины, мастерские по бытовому ремонту и другой микробизнес. Устанавливать торговый эквайринг может быть дорого для небольшого бизнеса: комиссия в 2—4 раза больше, чем в СБП. К тому же многие банки берут минимальную плату около 2000 ₽ в месяц.

Простым решением для приема безналичной оплаты кажется перевод на карту, но это незаконно: предприниматель не может принимать оплату на личный счет. СБП позволяет сделать прием оплаты без терминала законным: можно повесить наклейку с QR-кодом на оплату и принимать деньги переводом сразу на расчетный счет.

Что выгоднее: оплата по QR-коду или эквайринг

Эквайринг — привычный и понятный способ оплаты, а оплата по QR-коду через СБП только начинает появляться на рынке, но постепенно начинает конкурировать с терминалами.

— комиссия ниже, чем за эквайринг;

— деньги поступают на счет моментально;

— не надо ждать, пока терминал проведет оплату, — меньше ожидание и очереди;

— наклейка не может сломаться: прием платежей по безналу будет работать всегда;

— клиенту не нужен доступ в интернет, достаточно иметь при себе карту или телефон с бесконтактной оплатой

— если у клиента нет интернета, сел телефон или нет онлайн-банка, он никак не сможет оплатить покупку;

— есть ограничение по сумме: за один раз нельзя переводить больше 600 000 ₽;

— если клиент хочет заплатить кредиткой, с него могут взять комиссию. Это зависит от банка, в котором открыта кредитка. Например, в Тинькофф комиссию не берут;

— нужно покупать или арендовать терминал;

— терминал может сбоить или сломаться, и тогда бизнес не сможет принимать платежи по безналу, пока его не починит;

— гости кафе, баров или ресторанов могут долго ждать, так как терминалов мало

Сейчас принимать оплату через терминал эквайринга дороже, чем по QR-коду.

| QR-код | Эквайринг | |

|---|---|---|

| Комиссия | 0,4% на товары повседневного спроса, 0,7% на все остальное | От 1% |

| Подключение | Бесплатно | Бесплатно |

| Минимальный платеж | Нет | Иногда есть |

| Терминал | Не нужен | Нужен |

| Скорость перевода | Моментально | На следующий день, часто только в будни |

С точки зрения сервиса для бизнеса лучше подключить и эквайринг, и оплату по QR-коду. Так у вас будет максимальный охват клиентов: те, у кого есть телефон с интернетом, смогут оплатить по QR-коду, а те, кто пришел с обычной картой или хочет оплатить кредиткой, — через терминал.

Подключить оплату по QR-коду

Оставить заявку. Чтобы подключить оплату по QR-коду, нужно обратиться в свой банк, специалисты банка все настроят и подключат.

Например, в Тинькофф, если вы хотите повесить QR-код в офлайн-магазине, проще всего будет создать магазин с оплатой по ссылке. Процесс подключения обычно занимает два рабочих дня.

Для подключения нужно оставить заявку на интернет-эквайринг и заполнить две небольшие анкеты — на компанию и магазин. В анкете на компанию нужно указать основные сведения о бизнесе и реквизиты счета, на который будут поступать платежи.

В анкете на магазин укажите название магазина, фактический адрес, сферу деятельности и сайт. Если сайта нет, подойдет страница в сервисе доставки или в соцсетях. Главное, чтобы там были указаны товары, их стоимость, правила возврата, реквизиты и контакты магазина.

Банк рассмотрит заявку в течение одного рабочего дня, и уже через день вы сможете распечатать статический QR-код или сформировать уникальный под конкретную покупку в приложении или в личном кабинете Тинькофф Бизнеса.

Настройка через магазин нужна, чтобы банк смог присылать вам реестры платежей за весь день, а вы могли отследить, за что и когда вам поступил тот или иной платеж. Иначе платежи просто приходили на счет и было бы сложно разобраться, откуда пришли деньги.

Сформировать QR-код. Есть два варианта: статический и динамический QR-код. Использовать статическую наклейку проще, ее можно распечатать или показать прямо на экране смартфона. Клиент сканирует код, сам вводит нужную сумму и оплачивает покупку. В этом случае вы можете не интегрировать эту систему со своей онлайн-кассой, а просто отдельно выбивать на ней фискальный чек на безналичную оплату и отдавать его клиенту.

Для динамического кода требуется интеграция с кассовыми программами — в этом случае на чеке или экране формируется уникальный QR-код с суммой покупки.

Это не так сложно, как кажется: настройку и интеграцию кассы с СБП берет на себя банк. Специалисты помогут настроить кассовую программу так, чтобы она сама выдавала нужный QR-код. Интеграцией занимаются банки и разработчики касс. Например, в Тинькофф уникальный QR-код поддерживают кассы «Контур», r_keeper, «Кристалл» и iiko. Еще простое подключение к кассе «1С:Розница».

Показать покупателю. Готовый QR-код нужно показать покупателю. Он отсканирует его, автоматически попадет в приложение банка и оплатит покупку через Систему быстрых платежей.

Плюсы и минусы платежей по QR-кодам

QR-код — для продвижения этого понятия в массы коронавирус сделал больше, чем все рекламные кампании банков, вместе взятые. То, что черный квадратик, испещренный непонятной мозаикой, и есть QR-код, теперь в курсе даже дети. Но вот в чем суть этого инструмента, внятно не сможет объяснить и большинство взрослых, особенно когда речь зайдет о банковских платежах.

Рассказываем, как работает оплата по QR-коду и какие преимущества и недостатки есть у этой схемы расчетов.

Как работает

QR-код, или в полном английском варианте Quick Response Code, можно перевести как «код быстрого реагирования». Если говорить по-простому, в этом коде может быть зашифрована любая информация. В QR-кодах для платежей содержатся сведения о том, в какой банк, на какой счет, в какой сумме, за какую услугу или товар нужно перевести деньги. Для того чтобы считать эту информацию, у вас обязательно должен быть смартфон с камерой и приложение банка с функцией оплаты по QR.

Алгоритм действий простой: заходите в банковском приложении в раздел QR-платежей, сканируете на ценнике или квитанции QR-код и жмете кнопку Оплатить. Всё — деньги ушли.

Плюсы платежей по QR-кодам

Можно платить самой картой, можно рассчитываться с помощью Apple Pay, Google Pay и еще кучи разных рay-систем. При таком многообразии выбора возникает закономерный вопрос: зачем нужно заморачиваться еще и с платежами по QR-кодам? Тем не менее в сравнении с перечисленными способами у QR-расчетов есть несколько неоспоримых преимуществ.

1. Платежи по QR-кодам безопаснее.

Когда вы вводите реквизиты карты для оплаты на интернет-сайтах, всегда есть риск, что ваши карточные данные могут украсть, после чего мошенники распотрошат ваш банковский счет.

В случае с платежами по QR точно ничего не своруют, так как воровать просто нечего. Вы не оставляете никаких карточных данных, а просто считываете телефоном QR-код и переводите по «зашитым» в нем реквизитам деньги. Не требуется вводить никаких номеров, фамилий и CVC-кодов, как при оплате картой. Охотникам за карточными данными здесь нечего ловить.

При QR-платежах остается только риск обмана со стороны самого продавца. Теоретически он спокойно может заложить в QR-код не реальный, а какой-нибудь подставной счет для получения денег. Впрочем, сайтам, промышляющим подобными аферами, ничто не мешает оставить вас без товара, получив и оплату по карте. Только в этом случае вы еще и карту скомпрометируете, и вам придется ее менять.

2. Не нужно использовать карту.

Что касается не онлайн-, а обычных магазинов, то в торговые точки, где принимают оплату по QR-кодам, можно отправляться вообще без карты. На кассе вам предлагают сканировать QR-код, и по нему вы отправляете платеж через мобильное приложение вашего банка.

Возможна и другая схема QR-расчета. Некоторые банки, например СберБанк, генерирует для клиентов личный QR-код, который привязан к расчетному или карточному счету. Поэтому на кассе не вы считываете магазинный QR-код, а кассир считывает с вашего смартфона банковский QR-код, после чего сумма чека списывается с вашего счета. Такой вариант очень выручает в местах, где есть проблемы с Интернетом, так как банковский QR-код доступен даже в офлайн-режиме.

3. Удобно.

Отличительная фишка QR-расчетов — удобство. Большинство россиян, получающих «письма счастья» из налоговой или коммунальные квитанции, до сих пор предпочитают оплачивать их в отделениях банков. Люди готовы даже платить комиссию, лишь бы не мучиться с самостоятельным заполнением всех необходимых реквизитов платежки — потратишь кучу времени и все равно обязательно где-нибудь да ошибешься.

Благодаря QR-кодам, можно не тратить по полчаса на оформление перевода. Достаточно навести смартфон на квитанцию с QR и платежка со всеми заполненными полями сформируется сама, останется только нажать кнопку с подтверждением оплаты. Так что для переводов и оплаты квитанций QR-код просто незаменимая вещь — экономит тонну времени и нервных клеток.

4. Бесплатно.

Опцию QR-платежей практически все банки сейчас предоставляют бесплатно. Но при этом могут вводить лимиты: допустим, на операции до 100 тыс. рублей в месяц никаких сборов, а на сумму свыше уже «капает» какая-то комиссия.

У бесплатности QR-платежей есть и оборотная сторона медали — кэшбэк за QR-операции зачастую тоже не начисляют. Дело в том, что схема расчетов по QR-кодам в большинстве банков реализована через Систему быстрых платежей (моментальные переводы по номеру телефона). Поэтому QR-платежи в банках приравниваются к переводам, а за них никакой кэшбэк не полагается. Впрочем, некоторые банки все-таки начисляют вознаграждение и за оплаты по QR-кодам.

Как оплатить покупку по QR-коду

Вы набрали продуктов в магазине, но на кассе обнаружили, что забыли кошелек. С собой нет ни банковской карты, ни наличных. Но телефон при вас. Продавец не растерялся и предложил оплатить покупку по QR-коду с помощью мобильного приложения банка. Рассказываем, как работает эта технология и чем она удобна.

Зачем использовать оплату по QR-коду?

Платеж по QR-коду может оказаться удобнее, чем оплата банковской картой или смартфоном с функцией бесконтактной оплаты.

- Проще. Для оплаты по QR-коду не требуется банковская карта. Деньги идут со счета покупателя на счет продавца — и к этим счетам не обязательно должны быть привязаны карты. Нужен лишь телефон, на котором установлено мобильное приложение банка. Но необходимо уточнить, принимает ли магазин платежи по QR-коду от вашего банка.

Популярные торговые сети и интернет-магазины настроили оплату по QR-кодам через Систему быстрых платежей (СБП), к которой подключились все крупные российские банки. При этом некоторые банки развивают собственные сервисы QR-платежей. Продавцы могут быть подключены только к сервису банка, только к СБП или к обоим сервисам.

По QR-коду можно также оплачивать покупки в интернете. Если онлайн-магазин предусмотрел такую возможность, то QR-код высветится на странице оплаты, появится в вашем личном кабинете на сайте магазина или придет на электронную почту. После этого не нужно будет вводить данные карты — достаточно открыть приложение банка и навести камеру телефона на QR-код. Приложение считает код, вы подтвердите платеж — и деньги сразу переведутся с вашего счета на счет онлайн-магазина.

- Доступнее. Для оплаты по QR-коду подойдет любой телефон с камерой, который поддерживает банковские приложения. Тогда как для бесконтактной оплаты через Apple Pay, Google Pay, Mir Pay и другие системы требуется, чтобы в телефон был встроен NFC-модуль.

- Безопаснее. Платить смартфоном безопаснее, чем банковской картой, а тем более наличными. Даже если вы потеряете телефон или у вас его украдут, получить доступ к вашим деньгам будет не так-то просто. Для этого нужно будет разблокировать ваш гаджет, а затем еще и подобрать пароль к вашему банковскому приложению.

В случае с онлайн-покупкой при оплате по QR-коду вам не придется вводить конфиденциальные данные карты на странице оплаты. А значит, исключен риск, что киберпреступники перехватят ваши данные.

Оплата квитанций и штрафов в приложении банка и через банкомат

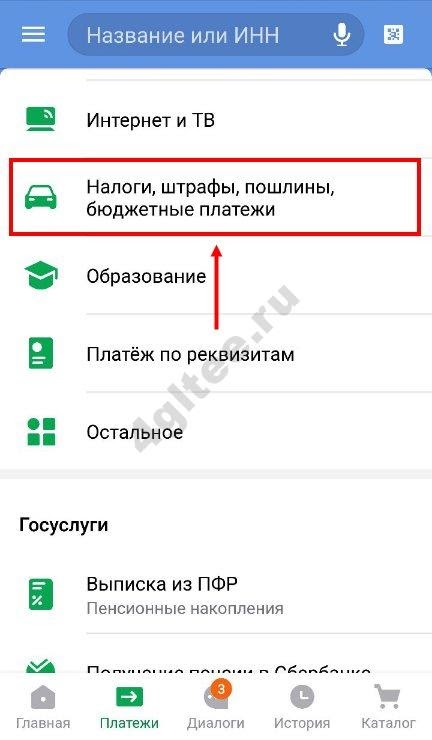

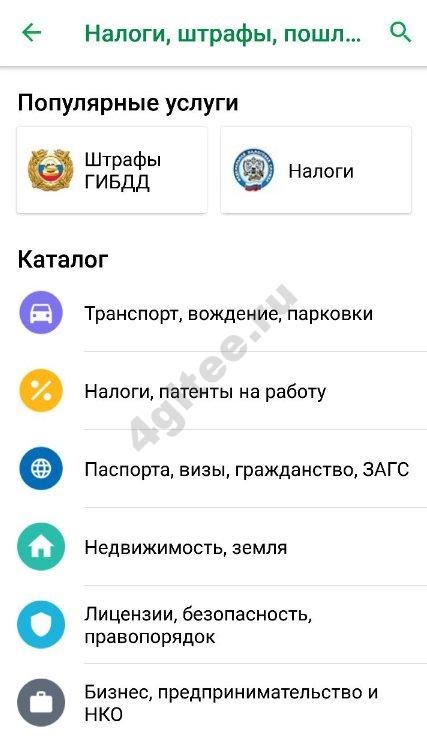

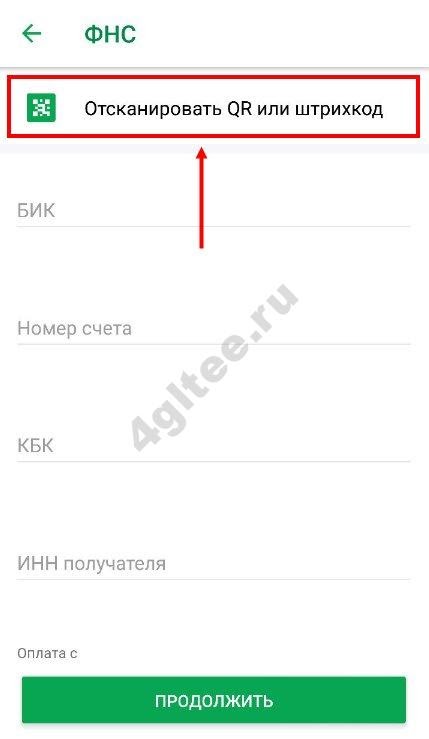

Последние годы оплата квитанций с помощью QR кода постепенно набирает популярности. Эта услуга касается штрафов, услуг ЖКХ и ряда других направлений. Одним из первых банков, который поддержали эту опцию, стал Сбербанк. С его помощью можно оплатить штраф по QR коду, произвести выплаты в бюджет, заплатить за услуги кабельного или мобильного провайдера, внести плату за обучение, услуги ВУЗа, детского сада и даже секции. Кроме того, можно проводить платежи за товары и услуги, если поставщик принимает такой вариант.

Перед тем как оплатить по QR коду, важно разобраться с этой технологий и возможностями проведения платежа. В распоряжении пользователей два основных варианта — с помощью мобильного приложения и через терминал. Рассмотрим каждый из вариантов.

- Установите приложение Сбербанк онлайн.

- Войдите в программу и перейдите в раздел Платежи.

- Выберите услугу, за которую необходимо заплатить (мобильный, Интернет, ЖКХ и так далее).

- Укажите вариант оплаты коммунальных услуг или других платежей по QR коду. Сразу после этого телефон просит доступ к камере для сканирования интересующей информации. Разрешите этот запрос.

- Поднесите квитанцию с кодом камере и дождитесь сканирования.

- Через доли секунды система распознает информацию.

- Укажите карту для оплаты и подтвердите транзакцию.

Зная, как оплатить квитанцию по QR коду, можно провести операцию в любое время, имея под рукой только телефон и сам графический ключ.

- Найдите ближайший терминал банка, принимающий такой вид транзакций.

- Внесите карту в разъем и введите ПИН-код.

- Жмите на экране раздел Платежи по штрих-коду.

- Поднесите изображение к сканеру и дождитесь распознавания картинки.

- Выберите сумму и жмите Оплатить.

Этих действий достаточно, чтобы заплатить с помощью терминала. По желанию оплату можно внести наличными. Размер комиссии за такую операцию может различаться в зависимости от финансового учреждения. К примеру, в Сбербанке при проведении транзакции через карту или наличными берется всего один процент. Для сравнения при транзакции в кассе банка берется 3% от суммы, но не меньше 30 рублей.

Преимущества и недостатки

Если рассмотреть преимущества и недостатки оплаты по штриху, положительных сторон гораздо больше.

- Экономия времени.

- Отсутствует необходимость вводить реквизиты вручную.

- Исключена вероятность ошибки.

Из отрицательных позиций лишь то, что способ не является распространенным. После того, как вы один раз осуществите оплату с помощью него, у вас больше не возникнет желания вводить данные вручную. Хочу оговориться, информацию в коды вносят люди и ошибки возможны, поэтому после считывания проверяйте тщательно отображенные реквизиты.

Ежечасно огромное количество людей должны платить по счетам и квитанциям, преодолевая расстояния, плохую погоду и нехватку времени. Оплата с помощью QR кода коммунальных услуг, налогов, штрафов, государственных пошлин, за обучение, развивающих секций может быть быстрой и удобной, причем вам даже не нужно будет выходить из дома и даже вставать с уютного дивана. Разве это не прекрасно?