Безопасный платеж

Банковской картой удобно пользоваться, поэтому сегодня она во многом заменяет бумажные деньги. Но, как и раньше, не стоит забывать о защите своих финансов от злоумышленников.

ПИН-код — ключ к карте

В банке вместе с картой вы получаете персональный идентификационный номер — ПИН. Это комбинация из цифр, которая позволит вам использовать карту в банкоматах и терминалах для получения услуг (на кассе в магазине, кафе и так далее).

Если банк выдает ПИН-код в запечатанном конверте вместе с новой картой, при получении внимательно осмотрите конверт — на нем не должно быть следов вскрытия. Многие банки позволяют сменить ПИН-код карты или предлагают придумать его самостоятельно, когда выдают банковскую карту. В таком случае выберите цифры, которые вы можете легко запомнить, но старайтесь не использовать слишком очевидные пароли вроде даты своего рождения — такой ПИН-код очень легко подобрать злоумышленникам. ещё.

Если вы не можете запомнить ПИН-код, не записывайте его на карте — это все равно что оставить ключ в замке двери вашей квартиры.

Вы потеряли карту, ее украли или посторонний узнал ваш ПИН-код? Сообщите об этом в свой банк — карту заблокируют, чтобы злоумышленник не получил доступ к деньгам. На этот случай рекомендуем всегда держать при себе номер телефона, по которому можно позвонить в банк.

В банкомате

Банкоматы в безопасных местах

Выбирайте банкоматы, которые стоят в безопасных местах: в банках, учреждениях и офисах, крупных торговых центрах. В таких местах обычно есть камеры и охрана — там злоумышленникам сложнее что-то сделать с устройством.

Прежде чем вставить в банкомат карту, осмотрите его: нет ли на нем «посторонних» частей: злоумышленники могут использовать накладную клавиатуру, микрокамеры, снимающие ввод ПИН-а или так называемые скиммеры — устройства , считывающие данные с магнитной полосы карты. Если вы заметили такие устройства, сообщите об этом в банк, позвонив по номеру, указанному на банкомате. .

Обращайтесь за помощью к сотрудникам банка

Будьте осторожны, обращаясь за помощью, посторонних лучше не привлекать. Если вам нужна помощь в работе с банкоматом, выбирайте те, что стоят в отделении банков — там обычно есть работник, который может помочь.

Вводите ПИН, прикрывая клавиатуру

Вводите ПИН-код, прикрывая клавиатуру рукой. Если у банкомата очередь, не вставайте слишком близко к человеку, который вставил карту в банкомат — не нарушайте его личное пространство.

Не забывайте деньги, карту и чек

Если вы снимаете деньги с карты, не забудьте взять не только их, но и карту, а также чек, подтверждающий операцию. Советуем пересчитать деньги и сохранить чек — в редких случаях банкомат может выдать неправильную сумму , тогда для разрешения спорной ситуации он вам понадобится. Чтобы оперативно контролировать расходы, вы можете обратиться в банк и подключить СМС-информирование об операциях по карте. С ним проще не только контролировать расходы, но и вовремя отследить операции, которые вы не совершали: например, дважды списанную или неправильную сумму покупки. .

Если банкомат не выдал карту

Если банкомат не вернул вам карту или не выдал деньги, списав их со счёта, — позвоните по номеру, указанному на банкомате и следуйте указаниям работника банка.

На кассе

Не оставляйте карту

Не оставляйте карту без присмотра, все операции должны совершаться только при вас. Расплачиваясь, например, в кафе не позволяйте уносить вашу карту в неизвестном направлении — просите принести вам POS-терминал для оплаты или подойдите на кассу к стационарному.

Не используйте карту в местах, не вызывающих у вас доверия.

В процессе оплаты вас могут попросить:

- ввести ПИН-код,

- предъявить документ удостоверяющий личность,

- расписаться на кассовом чеке.

Если оплата не прошла

кассовый аппарат выдаст чек с отказом. Сохраните этот чек на случай, если банк случайно спишет деньги.

В Интернете

Покупать в Интернете можно не любой картой. На оборотной стороне вашей карты должен быть указан специальный верификационный код безопасности. Этот код нужен для подтверждения операций в интернете. Придерживайтесь основного правила: оплачивая покупки в интернете, не сообщайте продавцам и не вводите ПИН-код карты. Если у вас просят ПИН, то перед вами злоумышленники. О таких случаях следует сообщать в банк.

Безопасность работы с картой в интернете начинается с выбора правильных средств работы:

Рекомендуем завести для онлайн-покупок отдельную карту и установить на ней лимит операций в сутки: так, если злоумышленники получат доступ к вашим данным и карте, они не смогут украсть все ваши деньги.

Делайте покупки с личного компьютера, на котором установлена актуальная версия антивирусного программного обеспечения с последними обновлениями. Если вы делаете покупки с чужого компьютера, не сохраняйте на нем данные, которые вводите.

Если у вас портативный компьютер, планшет, телефон, относитесь к ним ответственно — не оставляйте их без присмотра в общественных местах, поставьте пароль доступа к устройству.

Делайте покупки, только на сайтах, обеспечивающих безопасное соединение. Адрес такого сайта начинается с https://

Внимательно проверяйте, на каком сайте вы делаете покупку. Злоумышленники часто создают поддельные сайты, которые внешне очень похожи на известные вам сайты и сайт вашего онлайн-банка в том числе. Поэтому внимательно проверяйте весь адрес страницы, различие возможно всего в пару символов.

Рекомендуем делать покупки на сайтах, которые используют технологию безопасной оплаты. Например,"Verified by Visa" или «MasterCard SecureCode». С помощью этих технологий продавец проверяет действительно ли держатель карты разрешил операцию, запрашивая у вас верификационный код, который указывается на обороте карты.

Старайтесь не работать с картой через публичные (бесплатные) сети wi-fi.

Интернет и мобильный банк

Интернет и мобильный банк

Никому не сообщайте логин и пароль

Никому не сообщайте логин и пароль для входа и храните эти данные там, где посторонний не сможет их увидеть. Если ваш банк предлагает вам придумать пароль самостоятельно, старайтесь не брать комбинации, которые вы уже используете на других сайтах. Пароль и логин стоит периодически менять, особенно, если вы думаете, что кто-то другой мог узнать эти данные. .

Пользуйтесь картой через специальное приложение

Если вы хотите пользоваться банковской картой с мобильного телефона, то лучше делать это не через браузер, а через специальное приложение , так безопаснее. Скачайте официальное приложение, выпущенное банком. У такого приложения обязательно указан разработчик — сам банк. Не устанавливайте приложения других разработчиков — такие программы могут быть выпущены злоумышленниками. .

Мобильный интернет—банк связан с номером вашего телефона

Мобильный и интернет-банк, как правило, связан с номером вашего мобильного телефона, и злоумышленники могут воспользоваться этим, чтобы получить доступ к вашим банковским данным. Будьте внимательны и не передавайте свой телефон посторонним, если пользуетесь банковским приложением. Для подтверждения операций, проводимых через интернет или мобильное приложение, банк присылает СМС с одноразовыми кодами на номер вашего телефона. Никому не сообщайте такие коды и проверяйте все реквизиты платежа перед тем, как его подтвердить. .

Будьте внимательны и соблюдайте простые правила безопасности, тогда использование банковской карты будет удобным и беспроблемным!

Памятка по безопасности при использовании банковских карт

• Банковская карта выпускается на имя ее держателя.

• Передача карты третьим лицам запрещена правилами по банковским картам.

• Обязательно поставьте подпись на карте в поле для подписи. При отсутствии подписи карта может быть не принята к оплате, а также повышается риск несанкционированного использования карты в случае утраты.

• Соблюдайте конфиденциальность личной информации.

• Сохраняйте копии чеков, подтверждающих операции оплаты покупок и снятия наличных.

• Регулярно проверяйте выписку по счету. В случае обнаружения подозрительных или неизвестных операций незамедлительно сообщите об этом в банк.

• Не держите карту в непосредственной близости от источника электромагнитного излучения (телевизора, СВЧ-печи и др.), не подвергайте карту тепловому или механическому воздействию.

Как обеспечить безопасное хранение средств на карте?

• Храните свою карту в недоступном для окружающих месте.

• Рекомендуется использовать разные карты для хранения средств и для оплаты.

• Не передавайте карту другому лицу, за исключением продавца (кассира).

• Во избежание мошенничества с использованием вашей карты требуйте проведения операций с картой только в вашем присутствии, не позволяйте уносить карту из поля вашего зрения.

• Храните банковскую карту отдельно от ее ПИН-кода.

• Рекомендуется хранить карту отдельно от наличных денег и документов.

• Для входа в «Онлайн-банк» используйте личный персональный компьютер, не пользуйтесь общедоступными персональными компьютерами.

Как обеспечить конфиденциальность ПИН-кода?

Каждой карте присваивается персональный идентификационный номер (ПИН) — секретный код для совершения операций в банкоматах и с помощью электронных терминалов, введение которого держателем карты признается аналогом собственноручной подписи. Комбинация цифр ПИН-кода известна только держателю карты, у сотрудников банка нет доступа к этим данным.

• Не записывайте ПИН-код на самой карте, не сообщайте его другим лицам (в том числе родственникам), не вводите его при осуществлении операций в сети Интернет.

• Никто (включая правоохранительные органы) не имеет права спрашивать ПИН-код.

• Сотрудники банка никогда не звонят и не спрашивают коды подтверждения операций, паспортные данные или ПИН-код.

• Будьте внимательны при получении наличных по карте и при осуществлении любой операции с использованием ПИН-кода. При проведении операции прикрывайте клавиатуру, например, свободной рукой.

Как обеспечить безопасность при осуществлении операций по карте?

• Не прислушивайтесь к советам третьих лиц, а также не принимайте их помощь при проведении операций.

• Проверяйте детали покупки перед тем, как подписать чек. Поставив подпись на платежном документе, вы соглашаетесь со списанием указанной на нем суммы с вашего карточного счета.

• Не пересчитывайте полученные наличные около банкомата.

• Не применяйте физическую силу, чтобы вставить банковскую карту в банкомат. Если карта не вставляется, воздержитесь от использования такого устройства. При обнаружении любых внешних признаков неисправности банкомата (например, предупреждения на экране, посторонних устройств/предметов, висящих проводов) воспользуйтесь другим банкоматом.

• Обратитесь в офис банка для подключения специальной технологии обеспечения безопасности проведения операций в Интернете.

• Подключите услугу SMS-информирования по карте для контроля операций в режиме реального времени.

Незамедлительно обратитесь в банк в следующих ситуациях:

• При захвате карты банкоматом необходимо сообщить об этом в центр клиентского обслуживания банка либо обратиться к персоналу в отделении банка (если банкомат установлен в отделении) / в банк, обслуживающий банкомат.

• В случае если при получении наличных банкомат не выдал денежные средства или выдал не всю запрашиваемую сумму, необходимо обратиться в центр клиентского обслуживания или офис банка.

• В случае если карта изъята в торгово-сервисном предприятии, потребуйте составления акта об изъятии с заполнением всех реквизитов карты, времени, даты и незамедлительно обратитесь в центр клиентского обслуживания банка.

• В случае если обнаружилась утеря или кража карты, если вы получили SMS-сообщение от банка по операции, которую вы не совершали, а также при любых подозрениях на мошенничество, следует незамедлительно обратиться в центр клиентского обслуживания или офис банка для блокировки карты.

Как пользоваться банковской картой?

Данная памятка позволит обеспечить максимальную безопасность использования банковских карт, ее реквизитов, ПИН и других данных, а главное, поможет сохранить Ваши деньги. Ниже приведены рекомендации, как безопасно совершать операций с банковской картой в банкомате, при использовании карты для безналичной оплаты товаров и услуг, а так же делать покупки в Интернете.

Банковская карта дает возможность приобретать необходимое, не имея при этом с собой денег как таковых. Но, тем не менее, владельца карты постоянно подстерегает опасность – при использовании банкомата, при совершении покупок, просто на улице и даже в банке при общении с операционистом.

Общие правила безопасного использования банковской карты:

- Никогда не сообщайте ПИН третьим лицам, в том числе родственникам, знакомым, сотрудникам кредитной организации, кассирам и лицам, помогающим Вам в использовании карты.

- ПИН необходимо запомнить или хранить его отдельно от банковской карты в неявном виде и недоступном для третьих лиц, в том числе родственников, месте.

- Никогда ни при каких обстоятельствах не передавайте банковскую карту для использования третьим лицам, в том числе родственникам.

- При получении банковской карты распишитесь на ее оборотной стороне. Это снизит риск использования карты без Вашего согласия в случае ее утраты.

- Не подвергайте банковскую карту механическим, температурным и электромагнитным воздействиям, а также избегайте попадания на нее влаги. Банковскую карту нельзя хранить рядом с мобильным телефоном, бытовой и офисной техникой.

- Телефон кредитной организации указан на оборотной стороне банковской карты. Также необходимо всегда иметь при себе контактные телефоны кредитной организации.

- С целью предотвращения неправомерных действий по снятию всей суммы денежных средств с банковского счета целесообразно установить суточный лимит на сумму операций по банковской карте и одновременно подключить электронную услугу оповещения о проведенных операциях (например, оповещение посредством SMS-сообщений).

- При получении просьбы, в том числе со стороны сотрудника кредитной организации, сообщить персональные данные или информацию о банковской карте (в том числе ПИН) не сообщайте их.

- Не рекомендуется отвечать на электронные письма, в которых от имени кредитной организации предлагается предоставить персональные данные. Не следуйте по “ссылкам”, указанным в письмах (включая ссылки на сайт кредитной организации), т.к. они могут вести на сайты-двойники.

- В целях информационного взаимодействия с кредитной организацией рекомендуется использовать только реквизиты средств связи которые указаны в документах, полученных непосредственно в кредитной организации — эмитенте банковской карты.

- В случае если имеются предположения о раскрытии ПИН, персональных данных, позволяющих совершить неправомерные действия с Вашим банковским счетом, а также если банковская карта была утрачена, необходимо немедленно обратиться в кредитную организацию следовать указаниям сотрудника данной кредитной организации.

Операции с банковской картой в банкомате:

- Осуществляйте операции с использованием банкоматов, установленных в безопасных местах.

- Не используйте устройства, которые требуют ввода ПИН для доступа в помещение, где расположен банкомат.

- В случае если поблизости от банкомата находятся посторонние лица, следует выбрать более подходящее время для использования банкомата или воспользоваться другим банкоматом.

- Перед использованием банкомата осмотрите его на наличие дополнительных устройств, не соответствующих его конструкции и расположенных в месте набора ПИН и в месте (прорезь), предназначенном для приема карт.

- В случае если клавиатура или место для приема карт банкомата оборудованы дополнительными устройствами, не соответствующими его конструкции, воздержитесь от использования карты в данном банкомате и сообщите о своих подозрениях сотрудникам кредитной организации по телефону, указанному на банкомате.

- Не применяйте физическую силу, чтобы вставить банковскую карту в банкомат. Если банковская карта не вставляется, воздержитесь от использования такого банкомата.

- Набирайте ПИН таким образом, чтобы люди, находящиеся в непосредственной близости, не смогли его увидеть.

- В случае если банкомат работает некорректно, следует отказаться от использования такого банкомата, отменить текущую операцию, нажав на клавиатуре кнопку “Отмена”, и дождаться возврата банковской карты.

- После получения наличных денежных средств в банкомате следует пересчитать банкноты полистно, убедиться в том, что банковская карта была возвращена банкоматом, дождаться выдачи квитанции при ее запросе, затем положить их в сумку (кошелек, карман) и только после этого отходить от банкомата.

- Следует сохранять распечатанные банкоматом квитанции для последующей сверки указанных в них сумм с выпиской по банковскому счету.

- Не прислушивайтесь к советам третьих лиц, а также не принимайте их помощь при проведении операций с банковской картой в банкоматах.

- Если при проведении операций с банковской картой в банкомате банкомат не возвращает банковскую карту, следует позвонить в кредитную организацию по телефону, указанному на банкомате, и объяснить обстоятельства произошедшего, а также следует обратиться в кредитную организацию, которая не была возвращена банкоматом, и далее следовать инструкциям сотрудника кредитной организации.

Правила пользования банковской картой

При оформлении дебетовой карты или кредитки ее владелец автоматически принимает правила пользования банковской картой, а значит должен знать основы безопасности при использовании. Большинство правил носит рекомендательный характер, но некоторые из них относятся к требованиям банка. Если их не соблюдать, вся ответственность за сохранность данных и денег ложится на клиента. Каждый банк информирует держателя карты, как ею пользоваться и какие сведения нельзя разглашать третьим лицам.

Бробанк собрал самые распространенные рекомендации и правила пользования банковской картой, которые помогут не только обезопасить деньги, но и защитят от мошенничества.

- Как работать с банковской картой

- Запрос баланса

- Пополнение

- Обналичивание

- Платежи

- Самые распространенные виды мошенничества с картами

- Какие сведения по карте всегда следует хранить в тайне

- Как распознать мошенников

- Правила безопасного использования дебетовых и кредитных карт

- Правила безопасности при онлайн-расчетах по карте

- Ответственность владельца карты

| Стоимость от | 0 Р |

| Кэшбек | 1-5% |

| % на остаток | До 8% |

| Снятие без % | Да |

| Овердрафт | Нет |

| Доставка | На дом |

Как работать с банковской картой

При оформлении пластиковой карты каждый клиент подписывает соглашение, что он согласен с правилами пользования и условиями обслуживания банковской карты. Обычно общие правила публикуют в открытом доступе на сайте банка на вкладке, которая относится к картам. Также условия и правила использования карт вносят в отдельные разделы договора на комплексное банковское обслуживания. Если их не соблюдать банк вправе расторгнуть договор и приостановить операции по карте.

После получения пластиковой карты следует разобраться, как ею пользоваться, чтобы максимально обезопасить свои или заемные деньги. Наиболее частые операции, которые проводят клиенты – запрос баланса, снятие наличных, пополнение счета, а также оплата за товары и услуги.

Запрос баланса

- В банкомате.

- У кассира или другого специалиста банка при предъявлении паспорта и карты.

- В личном кабинете интернет-банка или мобильном приложении.

Через банкоматы можно заказать выписку по проведенным операциям через карту. Эта же информация в более развернутом виде, есть и в личном кабинете на сайте банка. Там видны сведения не только по последним операциям, но и по совершенным покупкам и переводам. У некоторых банков можно получить заверенный чек в электронном виде, в котором перечислены все операции и платежи по карте.

Запрос баланса карты в личном кабинете или мобильном приложении безопаснее для пользователя. Он может это сделать дома, без очереди и посторонних глаз. Кроме того для операции, вообще не надо доставать банковскую карту из кошелька или портмоне. Поэтому с точки зрения защиты информации, такой вариант предпочтительнее.

Пополнение

- В ближайшем отделении банка или в кассе. Для этого нужны реквизиты счета и паспорт. Если отделение оснащено индивидуальными кабинами для клиентов, этот вариант наиболее безопасный, если использовать наличные деньги.

- В терминале самообслуживания или банкомате, который принимает купюры. Желательно выбирать устройства, которые стоят в хорошо освещенных местах, внутри банков или торговых центров. При этом также следует быть осмотрительным, чтобы за спиной не было посторонних лиц.

- Переводом между своими банковскими счетами внутри банка или из других банков. Самый безопасный безналичный вариант, потому что, по сути, пластиковую карту никак не используют, как и наличные деньги. Операцию можно провести, не выходя из дома или офиса.

- Через электронные кошельки: Яндекс.Деньги, Вебмани, Киви кошелек. Если соблюдать правила безопасности на сайтах, то способ такой же защищенный, как и перевод денег между банковскими счетами.

Обналичивание

- в отделении банка, для этого нужна карта и паспорт;

- в банкомате, нужна только карта.

При работе с терминалами следует уделить пристанное внимание устройству, чтобы на нем не было никаких накладок или других приспособлений, вызывающих сомнение. Кроме того, важно следить за собственной безопасностью не только с точки зрения кражи карты или ее данных, но и обыкновенного воровства наличных денег.

Наиболее безопасны банкоматы, которые находятся внутри банков, торговых залов, отелей, аэропортов и любых других мест под видеонаблюдением.

Платежи

- карта новая и не была активирована;

- у карты истек срок действия;

- карту заблокировал банк.

Посмотрите срок действия на карте. Если до закрытия достаточно времени, значит, ее заблокировали в банке из-за обнаружения мошеннической активности или по другим причинам.

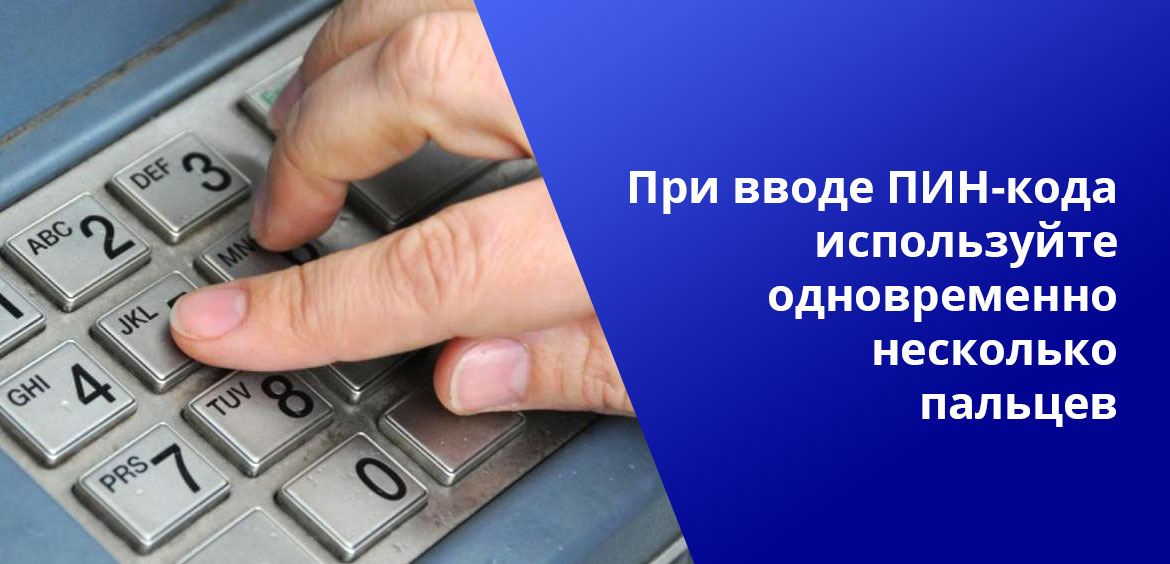

- При вводе ПИН-кода используйте одновременно несколько пальцев. Это запутает кассира или другого человека, который попытается запомнить пароль. Не стесняйтесь прикрывать клавиатуру ладонью другой руки, лучше выглядеть параноиком, чем остаться без денег.

- Установите лимит для операций с бесконтактной оплатой, тогда карту не придется отдавать кассиру в руки при расчетах за небольшие покупки.

- Меняйте пароль на карте раз в месяц или два, если активно используете банковскую карту.

- Не храните все деньги на одной банковской карте. Безопаснее открыть отдельную накопительную карту с процентом на остаток средств на счете и вообще не пользоваться ею. А для повседневных расчетов использовать карту с небольшим кредитным лимитом или остатком.

- Храните карту в специальном чехле, не подвергайте пластик нагреву, не опускайте в воду и не пытайтесь повредить носитель какими-либо другими способами.

- Поставьте на обратной стороне банковской карты собственноручную подпись. Без нее пластик недействителен. Если подпись стоит, можно не носить с собой паспорт. Менеджер магазина может попросить проставить на чеке оплаты другой экземпляр подписи для сличения с образцом на карте. Если подписи не совпадут или у продавца появятся сомнения, тогда он вправе попросить паспорт.

- Картой может пользоваться только владелец, данные о котором указаны на лицевой стороне пластика. Передавать карту в пользование другим лицам и сообщать им ПИН-код – нарушение правил безопасности. Банк не вернет деньги, если будет доказано, что владелец отдавал карту кому-либо.

Об остальных мерах предосторожности и правилах поведения при пользовании банковскими картами читайте ниже.

Самые распространенные виды мошенничества с картами

- веб-фишинг – выманивание данных по банковской карте обманным путем через социальные сети и интернет;

- вишинг – выведывание информации по карте по телефону владельца;

- смишинг – получение данных через смс-сообщения;

- скимминг – копирование данных с магнитной полосы на банковской карте с помощью специальных технических устройств и приспособлений;

- вирусы и трояны – программы, которые получают доступ к сведениям на компьютере или в мобильном телефоне жертвы;

- подсматривание пин-кода в момент ввода на терминале у кассира или в банкомате;

- установка специальных приспособлений для считывания последней введенной информации предыдущим пользователем банкомата;

- разглашение конфиденциальной информации сотрудниками кредитных организаций и другой вид утечки персональных сведений.

Обеспечение безопасности безналичных расчетов пластиковыми картами – трехсторонняя задача. В ней участвует банк-эмитент карты, пользователь и продавец товара или услуги. На середину 2020 года число краж с банковских карт в интернет-магазинах увеличилось в 6 раз.

Какие сведения по карте всегда следует хранить в тайне

- ПИН-код карты – пароль для подтверждения при оплате товаров, услуг или снятии наличных с карты.

- CVV2/CVC2 код – пароль, размещенный на оборотной стороне международных карт. Его используют для подтверждения операций в интернете. Скомпрометировать эти сведения можно, если передавать карту кому-либо в руки. Если предъявляете карту, не упускайте ее из вида. Можно скрыть информацию о CVV2/CVC2, например, заклеить непрозрачной лентой, стереть или закрасить маркером. Но за рубежом такую карту могут не принять к оплате.

- СМС и push-уведомления – цифровой код, который проходит на смартфон или почту для подтверждения операций в мобильном приложении, личном кабинете или платежей в интернете.

- 3D-Secure code – смс-подтверждение, которое приходит на авторизованный смартфона для подтверждения операций в интернете.

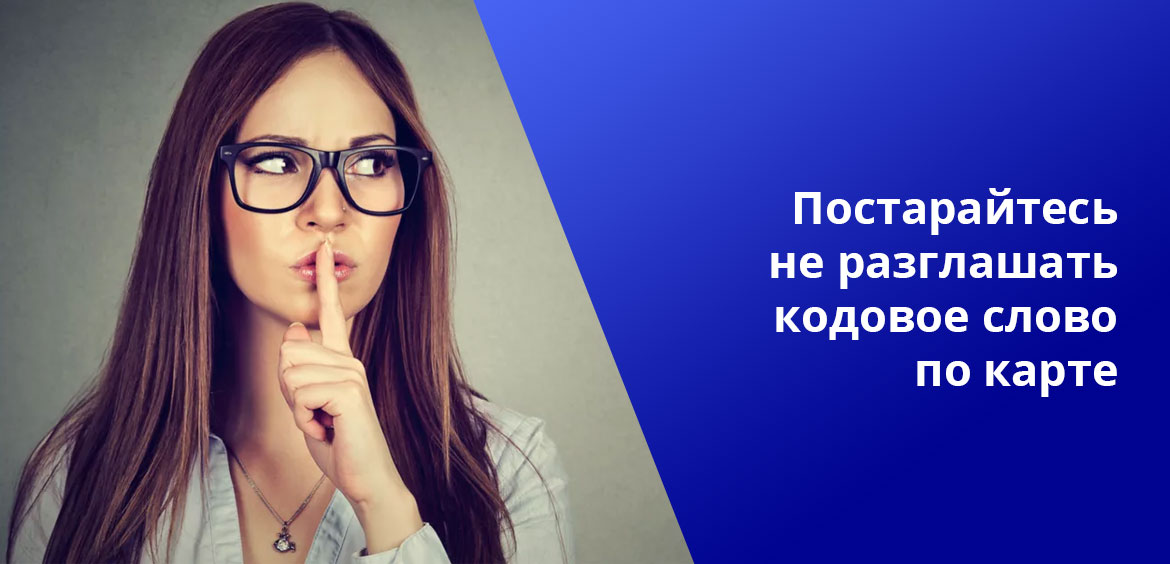

- Кодовое слово, которое придумано пользователем при регистрации. Его можно говорить только при общении со специалистом горячей линии. Желательно, чтобы звонок происходил по вашей инициативе и на номера, указанные на официальном сайте. Если звонок входящий и представляются сотрудниками вашего обслуживающего банка, постарайтесь не разглашать кодовое слово. Это могут быть мошенники.

- Данные карты, включая номер, фамилию, имя и срок действия. Полные сведения можно предоставлять только проверенным лицам, с которыми проходят расчеты. Даже сотрудники обслуживающего банка не вправе спрашивать полный номер карты. Чаще всего для идентификации клиента они используют 4 последние цифры и кодовое слово.

- Ответы на контрольные вопросы, которые указаны в личном кабинете, а также логин и пароль от входа в интернет-банк.

- Персональные данные. Следите за тем, чтобы в социальных сетях было как можно меньше личных сведений, которые могут быть использованы для взлома. К ним относятся, полные ФИО, дата и место рождения, возраст, паспортные данные, включая серию, номер, дату и орган выдачи. Также не сообщайте незнакомцам подобную информацию в личной переписке. Если какие-то данные не удается скрыть, не используйте их никогда для паролей или контрольных вопросов.

Как распознать мошенников

Обратите внимание, что сотрудники банков звонят только с официальных номеров телефонов. Если звонок поступает со скрытого номера – это мошенники. Это также относится к смскам и письмам на почту. Особенно бдительно относитесь к сообщениям, если в них указаны дополнительные ссылки для перехода на какие-то сайты. На них якобы можно подтвердить операцию зачисления, отмены платежа, разблокировки карты или проверки баланса.

Пугающие сценарии – наиболее распространенная схема мошенничества. Например, приходит смс о снятии денег со счета или проведении платежа. Там же указан номер телефона, куда надо перезвонить, чтобы подтвердить, что вы не проводили никаких операций. Испуганный пользователь совершает необдуманные действия и может попасться на удочку. Он может позвонить на указанный номер или перейти по ссылке и вступить в контакт с мошенниками. В этот момент и происходит основной этап выуживания информации.

Еще одна распространенная схема, когда у владельца карты запрашивают код из смски, якобы для отмены операции, которую пытались провести злоумышленники. Но именно в этот момент жертва и выдает данные для реального увода денег со своего счета.

Третий вариант, приходит смска с незнакомого номера с поступлением средств на ваш телефон или банковский счет. Потом приходит другое сообщение с просьбой вернуть ошибочное зачисление. Это мошенники. Не возвращайте деньги, не перезванивайте и не общайтесь с ними.

Не надо паниковать, если приходят такие письма или сообщения. Звоните на горячую линию своего банка, пишите письма в онлайн-чат и уточняйте все вопросы там. Кроме того загляните в свой интернет-банк и убедитесь, что все деньги в целости и сохранности.

Обо всех подозрительных звонках и сообщениях обязательно информируйте обслуживающий банк.

Правила безопасного использования дебетовых и кредитных карт

- Не пишите ПИН-код на пластике. Это очень частая ошибка держателей карт, из-за которой клиентов обворовывают мошенники. Если записали ПИН-код на листе, чтобы не забыть, не храните его в то же место, где лежит дебетовая карта.

- Запишите в свой мобильный номер горячей линии банка, чтобы при возникновении проблем сразу же связаться со специалистами. Путешественникам также важно записать международный номер службы поддержки для звонков из-за рубежа.

- Подключите СМС-оповещения на мобильный телефон обо всех расходных операциях по карте. Чаще всего такая услуга в банках платная и некоторые клиенты пытаются сэкономить на ней. Тогда следует регулярно просматривать движения по карте в интернет-банке или мобильном приложении. При подозрении мошеннической активности, немедленно уведомите банк и заблокируйте карту.

- Если потеряли карту или ее украли, свяжитесь с сотрудниками банку сразу при выявлении пропажи. Сотрудники проконсультируют по дальнейшим действиям.

- В путешествия берите две карты. Вторую про запас на случай кражи или потери. Если карты выданы в одном банке или в банках-партнерах, будет проще перевести средства с карт-счета украденной карты и после этого ее заблокировать. В любом случае все действия следует обсудить с сотрудниками обслуживающего банка.

- Установите пароль, графический ключ или отсканируйте отпечаток пальца для доступа к смартфону, на который приходят смски с кодами подтверждения. Если телефон будет потерян или украден мошенники не узнают данные карты и интернет-банка.

- Не выставляйте в интернете информацию о своей карте ни при каких условиях. Речь идет о фотографиях карты или отсылке сведений о номере, ФИО, сроке действия и CVV/CVC-код, которых размещен на оборотной стороне пластика.

Правила безопасности при онлайн-расчетах по карте

- Используйте для расчетов в интернете виртуальную карту. При этом по основной карте отключите возможность оплаты в сети или установите нулевой лимит. Некоторые банки позволяют открывать по 3-5 дополнительных карт бесплатно. При необходимости переводите на нее деньги с обычной дебетовой карты. Это сбережет средства на основной карте. Такое же правило касается и кредитных карт. Их используют для онлайн-расчетов еще реже. При компрометации данных от кредитки мошенники получают доступ не только к личным деньгам владельца, но и к заемному лимиту, который утвердил банк.

- Рассчитывайтесь картой только в тех онлайн-магазинах, в которых уверены.

- Операции в интернет-банке проводите со своего компьютера. Если пришлось войти с ПК другого пользователя, позаботьтесь о том, чтобы ваши данные не сохранились. Используйте вкладки инкогнито и обязательно выходите из личного кабинета.

- Проверяйте адреса ресурсов, на которых хотите совершить покупки. Мошенники часто создают копии популярных надежных сайтов. Внимательно смотрите на название в адресной строке, даже перестановка двух букв или замена символов – признак фишингового сайта. Защищенные сайты шифруют протоколам https, те которые не защищены шифрованием, начинаются http. Эти буквы размещены в поисковой строке браузера вначале наименования сайта. Также в адресной строке защищенных страниц размещен значок закрытого замка.

- Используйте компьютеры с лицензионным программным обеспечением, когда совершаете операции с банковской картой. Такие ПО защищены от вирусов и других пиратских программ, с помощью которых воруют сведения о держателе карты.

Соблюдение этих правил поможет снизить риск компрометации данных и увода средств с банковской карты.

Ответственность владельца карты

Вся ответственность за нарушение правил использования банковских карт лежит на пользователе. Кроме того клиент обязан следить за технической исправностью карты и не должен ее целенаправленно портить. Если карта выйдет из строя или будет повреждена, за перевыпуск нового пластика придется заплатить. Платежная карта считается собственностью банка, поэтому он вправе ее истребовать в любой момент. Хотя на практике такого почти не случается, все же стоит поберечь имущество, а не только свои деньги, чтобы избежать возможных недоразумений.

Даже разовая передача карты кому-либо для обналичивания в банкомате может привести к тому, что банк откажет в возврате средств, даже если их уведут мошенники. То же самое относится и к другим операциям – запросу баланса, расчету за товар. В этом случае ПИН-код становится известен другому лицу, а это прямое нарушение правил пользования банковской карты. Поэтому пользователь не сможет доказать, что бережно относился к конфиденциальной информации, которую запрещено разглашать.

Если скрыть от банка сведения о мошеннических операциях по карте, ответственность за все последствия также несет пользователь. Все украденные злоумышленниками деньги банк не вернет и не сможет отследить, кто ответственен за кражу средств. У пользователя карты всего одни сутки, чтобы поставить банк в известность. Если не проинформировать в этот срок, ответственность полностью ложится на клиента банка.

Поставьте в известность свой банк о выезде за границу или передаче кому-либо из родственников дополнительной карты для расчетов за рубежом. В этом случае банк не заблокирует карту и доступ к операциям, если заметит какую-либо активность по счетам и подтверждения в другой стране.