Как сохранить деньги на банковской карте от мошенников

Заветные цифры на обороте карточки – ценная информация. Не дайте преступникам ее узнать.

Чем дольше мы находимся в цифровом пространстве, тем больше сфер нашей жизни переходит в него. От медицинских историй болезни до папки с личными документами на Госуслугах. Интернет-банкинг и вовсе стал чем-то необходимым.

Однако там, где есть деньги, есть и мошенники. Всемирная сеть – не исключение. С переходом денег в киберпространство появились кибермошенники.

Способы мошенничества с картами

Чтобы получить ваши деньги, жуликам нужны данные по карте, включая трехзначный код на обороте. Перечисленные ниже способы направлены на выманивание у вас информации по счету и карточке.

Фишинг

Чтобы получить данные, обманщики создают копию известного онлайн-магазина, сайта банка или платежного сервиса. Зачастую оформление страницы максимально похоже на настоящий сайт. Адрес также максимально схож с оригинальным.

Владелец карточки заходит на сайт, выбирает, к примеру, духовку и решает оплатить ее стоимость и доставку. Ничего не подозревая, он вводит в окно оплаты реквизиты и защитный CVC-код. Оплата не пройдет, на сайте высветится сообщение о технических неполадках. Но данные уже будут у мошенников.

Как обезопасить себя. В первую очередь перепроверяйте адрес сайта. Чаще всего официальные адреса страниц начинаются с защищенного соединения «https://». Обратите внимание на доменное имя. Фишинговые сайты, к примеру, могут оканчиваться на «.su» вместо «.ru». Само название сайта в адресе тоже порой написано немного иначе, например «ozoon.ru» вместо «ozon.ru».

Если сомневаетесь в оригинальности сайта, полистайте его: проверьте, куда ведут ссылки, представлены ли на отдельной странице документы и лицензии и так далее. На сайте Центробанка есть список официальных сайтов банков , сверяйтесь с ним.

Совкомбанк – организация с богатой историей и надежной системой безопасности. Мы бережно храним данные наших клиентов от посягательства злоумышленников. Именно поэтому наши вклады пользуются большой популярностью.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Скимминг

Преступники создали устройство для банкомата – скиммер, его устанавливают в картоприемник. Когда карта оказывается внутри, оно считывает данные с чипа. Пин-код можно узнать с помощью специальной электронной накладки на клавиатуру, запоминающей все введенные коды.

Как обезопасить себя. Банки и сами активно борются с данным явлением. На картоприемник прикрепляют специальную вставку, которая не даст установить скиммер. Однако будьте бдительны и по-возможности пользуйтесь банкоматами, установленными в отделениях банка. Всегда осматривайте устройство перед тем, как вставить карту: закреплен ли картоприемник, нет ли подозрительных накладок и модификаций на нем.

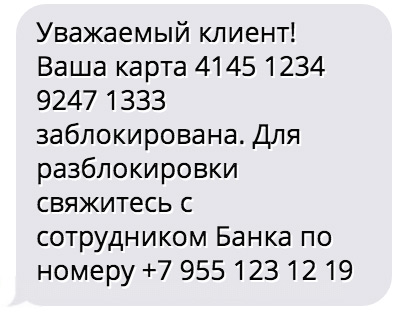

Обман по SMS и с помощью звонков

С помощью специальных программ обманщики изменяют отображение номера телефона и делают его максимально похожим на номер банка. Человек получает сообщение со ссылкой внутри. Текст может быть разным: от предупреждения, что ваши деньги пытались снять, до поздравления с выигрышем миллиона рублей.

Еще один популярный способ – звонок якобы от сотрудника безопасности банка. Жулики обеспокоенным голосом сообщают, что с вашего счета пытались снять средства, и предлагают проверить правильность данных карты. Цель все та же – выманить важные реквизиты.

Как обезопасить себя. Во-первых, не переходить по ссылкам в сообщениях. Во-вторых, раз и навсегда запомнить: службы безопасности банков не имеют права запрашивать данные вашей карточки.

Вирусные программы

Хакеры используют такие программы для взлома важных систем. Их устанавливают на смартфон или ПК. Программа запоминает, какие символы вы вводите в полях реквизитов карточки, паролей от учетных записей и т.п.

Есть также вирусы, которые внедряют в систему банкоматов. Они запоминают данные всех карточек, которыми воспользовались клиенты в определенное время.

Как обезопасить себя. Не переходите по сторонним ссылкам и не устанавливайте сомнительные программы на смартфон или компьютер. Обновите антивирусную программу. Если есть возможность, установите платную версию – она позволит спокойно бороздить просторы сети.

К сожалению, в случае с вирусами в банкоматах от вас мало что зависит. Следить за непроницаемостью системы – задача программистов банка. Помните, что чем серьезнее банк, тем больше денег он тратит на сохранность ваших данных.

Как украсть деньги с банковской карты?

Не случилось, а случается постоянно — у людей крадут деньги с их счетов, причем жертвы сами сообщают мошенникам все данные, не понимая, что делают. Большинство людей думает, что их не обворуют и начинают переживать, когда деньги уже сняты и сделать ничего невозможно. Способов украсть ваши деньги масса, например, скимминг и фишинг.

Скимминг и фишинг? Можно по-русски?

Скимминг — это когда мошенники ставят разные сомнительные устройства на банкомат и физически копируют данные вашей карты. Мы уже один раз подробно об этом рассказывали. Фишинг — это когда данные карты добываются обманом: мошенники представляются не теми, кем они не являются. Эта карточка — о фишинге. Главная задача фишинга — получить ваш пинкод, номер карты, CVC-номер (три цифры около подписи), срок действия карты, смс с кодом. При этом мошенникам необязательно знать все из перечисленного, поэтому главное, что надо уяснить — никогда никому не сообщайте эти данные. Да, когда вы платите, например, в интернет-магазине — у вас попросят и номер карты, и срок истечения, и CVC: поэтому покупайте только на проверенных сайтах. И в любом случае, никогда не сообщайте эти данные голосом. Если же вы попадетесь на разводку и сообщите свои данные, вернуть после этого деньги будет практически невозможно: потому что вы сообщили все сами и добровольно.

А что, кто-то верит этим звонкам «сотрудников банка»?

Им верят очень многие. И вы тоже можете поверить: на этих звонках работает целая индустрия, в том числе профессиональные актеры, которые могут отлично сыграть сотрудника банка.

И как отличить настоящего сотрудника банка от поддельного?

По одному или нескольким признакам:

1. Поддельный сотрудник звонит и спрашивает код из СМС или данные карты (номер, срок истечения, CVC-код) — он никогда не должен этого делать.

2. Поддельный сотрудник недостаточно осведомлен. Например, не может ответить на вопрос о других ваших продуктах в банке или последних операциях.

3. Поддельный сотрудник слишком настойчив: пытается вас переубедить, настаивает, чтобы вы сообщили нужные сведения прямо сейчас.

4. Поддельный сотрудник звонит с мобильного телефона, или его номер не определяется.

Если звонок вызывает у вас сомнение — повесьте трубку и перезвоните по проверенному телефону в ваш банк — узнайте, правда ли вам звонили.

А теперь внимание: если вас не пронять фальшивыми звонками, это не спасение. Потому что фишинг устраивают не только по телефону.

А как еще?

Смски, почтовые рассылки, поддельные сайты.

Ой. Давайте по порядку.

Давайте. Начнем с смсок. В фальшивой смске могут сообщить о блокировке счетов или о снятии большой суммы денег. Или в сообщении обещают приз или выгоду без каких-либо усилий, например, заработок в 30 000 рублей за час работы в день. Или сообщение содержит орфографические, пунктуационные или другие ошибки. Скорее всего, в смске будет указан поддельный номер телефона, по которому вас будет ждать разводка.

Окей. А с сайтами что?

Тут возможностей для обмана гораздо больше, но если быть внимательными, всего можно избежать. За чем нужно следить?

1. За названием банка (а также интернет-магазина или какого-то популярного сервиса) в адресе (или ссылке, на которую вы собираетесь нажать). В нем может быть малозаметная ошибка. Например, Sderbank вместо Sberbank или Tiknoff вместо Tinkoff.

2. За поведением браузера. У всех современных браузеров есть технологии, которые находят подозрительные сайты. И вас предупредят об опасности — главное, не игнорировать такие сообщения.

3. За тем, как выглядит сайт. Бывают сайты-пустышки, прикидывающиеся, например, интернет-магазином, но только в нем нет ни товаров, ни отзывов на них.

4. За тем, как вы попали на сайт — бывает, что при нажатии на одну ссылку, открывается сразу несколько. Нормальные сайты так себя не ведут.

5. И еще: никогда не вводите никакие данные карты на сайте, у которых в начале адреса нет https:// (именно https, а не http, потому что только https-сайты обеспечивают безопасную передачу информации).

Понятно. А как с рассылками быть?

Рассылка, возможно, самый опасный способ фишинга — потому что они валятся в вашу почту без предупреждения, то есть, чтобы получить опасное письмо, не надо делать вообще ничего. Чтобы понимать масштаб: ежедневно во всем мире отправляется 156 миллионов фишинговых писем, 16 миллионов из них проскакивают через спам-фильтры, половину этих писем открывают, 800 000 кликают на ссылкам и 80 000 отдают свои данные. Еще раз: 80 000 человек в мире ежедневно только с помощью рассылок отдают свои деньги бандитам. Как определить фальшивую рассылку?

1. Внимательно смотрите на адрес отправителя. Главный обман всегда там. Либо в нем есть намеренная опечатка (sbelbank, а не sberbank), или письмо отправлено с адреса, зарегистрированного в открытом почтовом сервисе (gmail, mail, yandex и т. п.) Какой бы официальной и красивой и похожей на правду ни была рассылка, если с адресом отправителя что-то не то — значит, это точно обман.

2. Смотрите на ссылки внутри рассылки. Посмотрите, куда вас собираются отправить — если вас ведут не на официальный сайт компании, якобы приславшей рассылку, не ходите туда.

3. Ищите грамматические ошибки и опечатки. Тоже причина для беспокойства.

Очень рекомендуем почитать по этому поводу статью на Habrahabr — там много примеров, из которых следует, что иногда фишинговые письма выглядят практически как настоящие и найти обман крайне сложно.

Нагнали страху. Есть какие-то способы себя обезопасить?

Во-первых, с этим борются сами банки. Служба безопасности есть у каждого банка — и это по сути частная спецслужба, которая ищет мошенников. Но вы сами тоже можете себя обезопасить. Вот советы «Тинькофф Банка», вместе с которым мы сделали эту карточку:

1. Заведите отдельную карту для покупок в интернете. Дополнительная карта использует тот же счет, что основная, но у нее другие платежные данные. Даже если их уведут, вы заблокируете дополнительную карту и останетесь с основной.

2. Установите на дополнительной карте лимит на расходы, например, 5000 рублей в месяц. Лимит можно изменить в любой момент.

3. Позвоните по номеру на обороте карты и уточните, подключен ли у вас 3-D Secure — это когда любую оплату в интернете нужно подтверждать через код в смске. Если не подключен, узнайте, как это сделать. Если подключить 3-D Secure нельзя, меняйте банк.

4. Не носите карту и телефон вместе. Положили карту в чехол для телефона — сделали за мошенника полдела. При оплате он получит смску с кодом на ваш же телефон.

5. Установите антивирус и регулярно обновляйте его.

6. Не скачивайте программы и фильмы с пиратских сайтов, это самый надежный способ схватить вирус.

7. Не устанавливайте на Android приложения не из Google Play.

8. Защитите телефон пин-кодом или отпечатком пальца. Никто не должен добраться до ваших СМС, кроме вас. Обязательно отключите показ текста сообщений на заблокированном экране. Конечно, так удобнее вводить код . Мошенникам в том числе.

Окей, буду внимательней.

А еще расскажите это все своим пожилым родственникам, если они у вас есть. Возможно, они не покупают в интернете, но они меньше всего защищены от того, чтобы их обманули по телефону.

Другие материалы из совместного проекта «Медузы» и «Тинькофф Банк» читайте здесь.

Как защитить банковскую карту от мошенников

В Сеть утекли данные 55 тысяч банковских карт. Об этом в четверг сообщают ЦБ и платежная система Visa. Хакеры взломали латвийский маркетплейс Joom, который специализируется на доставке товаров из Китая. Среди пострадавших есть и российские клиенты.

Как поясняют специалисты, утекли лишь отрывочные сведения: первые шесть и последние четыре цифры номера карты, срок ее действия, а также мобильный телефон и электронная почта клиента. Этого недостаточно, чтобы совершить операцию без ведома клиента. Во-первых, не хватает минимум двух цифр в номере карты. Во-вторых, нет трехзначного кода, указанного на обороте. Тем не менее некоторые банки решили не рисковать и перевыпустили карты. А другие взяли операции скомпрометированных клиентов на особый контроль, сообщает РБК.

По мнению экспертов, полученные данные можно использовать лишь при попытках обмана при помощи социальной инженерии. Мошенники могут звонить и, оперируя реальными данными, ввести клиента в заблуждение. Чтобы он подумал, что ему звонит действующий сотрудник банка. По статистике Центробанка, в прошлом году почти в 70% случаев деньги похищались именно таким образом – например, через звонок «сотрудника службы безопасности». Всего же в 2019 году преступники украли у банковских клиентов 6,42 млрд рублей. И это только официальные данные. Реальные цифры гораздо больше, считают эксперты.

Как поясняют в компании Group IB, которая занимается информационной безопасностью, выяснить, действительно ли у вас украли данные карты, обычный пользователь не может. К примеру, разыскивать подобные объявления в Darknet или в специализированных telegram-каналах не имеет смысла и может быть даже опаснее для кошелька. Во-первых, за доступ к базам данных мошенники обычно просят деньги. И не факт, что вам что-либо пришлют взамен. Во-вторых, даже если получится скачать их, чтобы поискать свое имя, компьютер может подхватить вирус.

Гораздо эффективнее применять профилактические меры, правильно расшифровывать косвенные признаки и мгновенно реагировать на прямые попытки взлома вашего банковского счета. «Комсомолка» напоминает основные правила финансовой безопасности в Сети, чтобы защитить свою банковскую карту от мошенников.

Как защитить реквизиты карты

Реквизиты банковской карты — это секретная информация. Если она попадет в руки не тех людей, вы можете потерять деньги.

В России 68% мошеннических операций совершается с помощью реквизитов. Это самый распространенный способ украсть деньги с карты. Мошеннику нужны только цифры, которые написаны прямо на карте, — и он уже сможет вас ограбить.

Что за реквизиты?

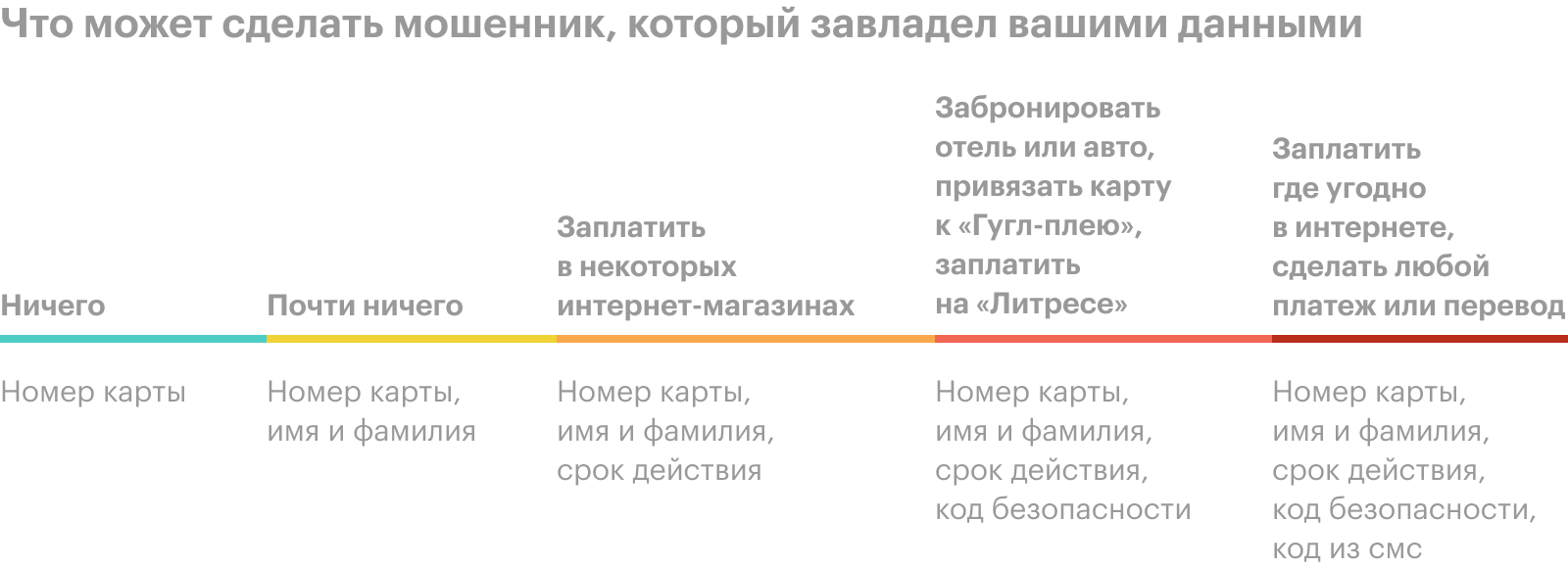

Реквизиты — это всё, что написано на карте: номер из 16 цифр (иногда 18), имя и фамилия владельца, срок действия и CVC-код — трехзначный код безопасности на обратной стороне. Для удобства мы отнесем к реквизитам и смс-код, который присылает вам банк, когда вы платите в интернете или переводите деньги.

По правилам платежных систем реквизиты нельзя сообщать посторонним. Если банк узнает, что ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Однако кое-что сообщать все-таки можно. Если кратко, дела обстоят так:

Что можно сделать, зная реквизиты карты?

По реквизитам карты можно заплатить в интернете или оформить перевод с карты на карту. Человек, который знает ваши реквизиты, имеет полный доступ к деньгам.

Вернуть потерянное будет сложно. В договорах на оказание банковских услуг прописано, что ответственность за сохранность данных карты несет держатель карты. Если он сам добровольно эти реквизиты сообщил посторонним, банк за такие действия ответственности не несет. Придется обращаться в полицию и если она найдет мошенника, с него и взыскивать ущерб.

Какие реквизиты нужны вору, чтобы украсть мои деньги?

Обычно номер карты, срок действия, CVC-код и код из смс. Но есть магазины, которые проводят операции с меньшим числом реквизитов.

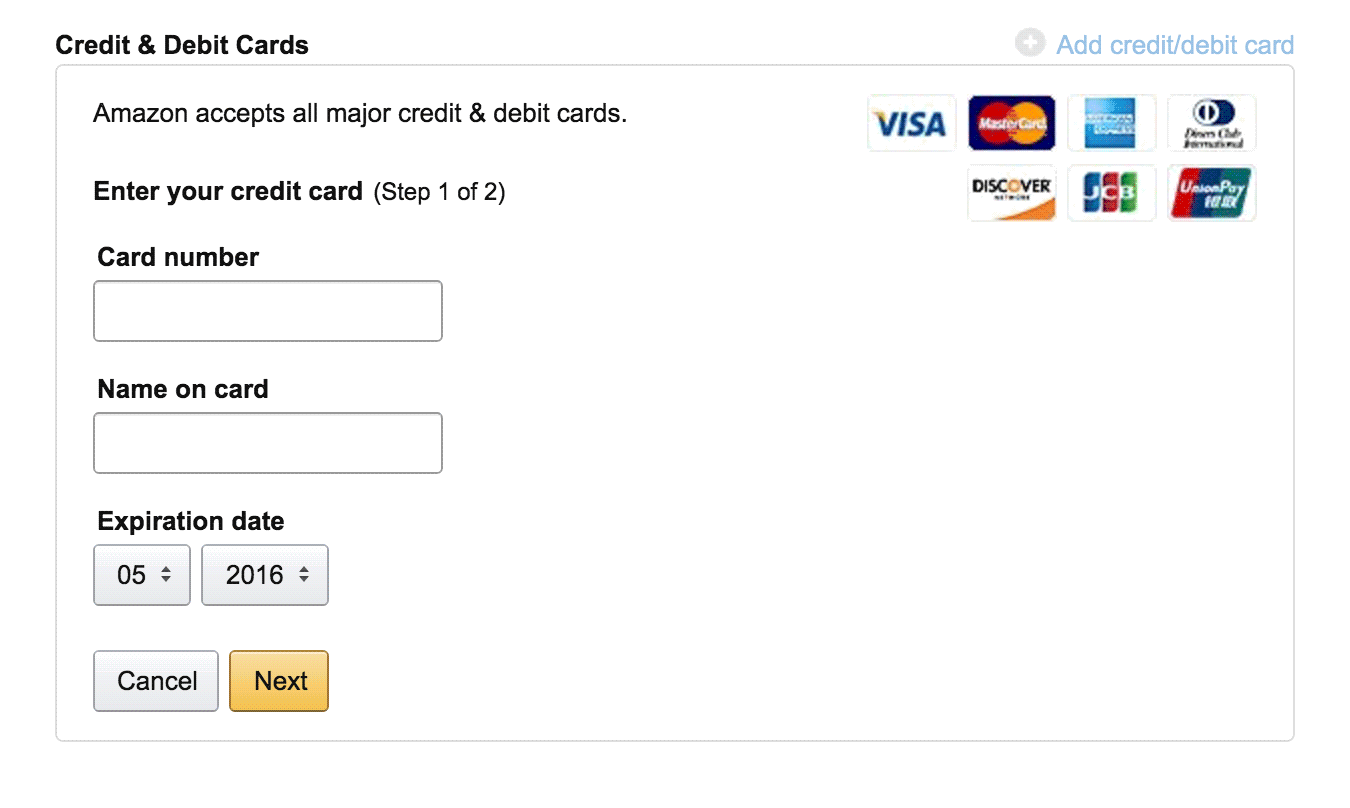

Например, чтобы заплатить на «Амазоне», нужен только номер, имя и срок действия. Ни кода безопасности, ни одноразового пароля из смс не нужно:

Виды мошенничества с картами

Фальшивые банкоматы. Не каждый банкомат, который вы видите, обязательно принадлежит банку. Мошенники могут скупать на черном рынке старые банкоматы, перенастраивать их и получать доступ к данным карты. Снять наличные в таком банкомате не получится — он выдаст сообщение, что купюр нет или что он неисправен. Зато такой банкомат передаст мошенникам все реквизиты карты.

Чтобы обезопасить себя, проверьте банкомат на карте с банкоматами в приложении банка.

Скрытые камеры. Мошенники крепят их на банкомат или прячут где-то возле. Миниатюрная камера направлена на клавиатуру банкомата и записывает, как клиенты вводят пин. Еще камера может записать все реквизиты, указанные на карте: имя владельца, срок действия и даже код безопасности.

Скимминг. Скиммер — это считыватель магнитной ленты на карте. Мошенники прикрепляют его к картоприемнику банкомата.

Банки знают об уловках мошенников, и поэтому начали выпускать банкоматы без картоприемников. На современных банкоматах карту достаточно приложить к специальной площадке со значком бесконтактной оплаты. Если есть альтернатива, рекомендую пользоваться именно такими банкоматами.

Траппинг, или «ливанская петля». Мошенник вставляет в картридер кусок фотопленки или пластика, и карта, попадая в прорезь, не возвращается владельцу, а попадает в конверт, который мошенник вытащит и получит возможность пользоваться картой.

По возможности пользуйтесь банкоматами без прорезей. В них карта в принципе не может быть удержана из-за неисправности устройства и к мошенникам в руки не попадет ни при каких обстоятельствах.

Накладная клавиатура. Мошенники устанавливают на банкомат поддельную клавиатуру поверх оригинальной. Поддельная запоминает все, что вы набираете, и передает нажатия на настоящие клавиши.

Фишинг. Это рассылка писем и уведомлений от имени брендов, банков, платежных систем, почтовых сервисов, социальных сетей. В письме содержится ссылка, якобы ведущая на сайт сервиса, но на самом деле она ведет на сайт мошенников, внешне не отличающийся от оригинала.

Пользователя убеждают ввести данные карты якобы для оплаты товаров или услуг, но на самом деле покупки не происходит, а данные попадают в руки мошенников.

Совет здесь только один: не переходить по ссылкам, если не уверены в их надежности. Убедитесь, что отправитель — именно тот, за кого себя выдает.

Смс-мошенничество. Мошенники через смс убеждают держателя карты перевести деньги. Например, предлагают поучаствовать в розыгрыше приза, получить компенсацию или просто позвонить на платный номер.

Вишинг — телефонное мошенничество. Самый распространенный сейчас вид мошенничества.

Мошенники представляются работниками службы безопасности, сотрудниками правоохранительных органов, Центробанка. Бывает, что они представляются покупателями на сайтах объявлений.

Цель у них одна — получить реквизиты карты: ее номер, код безопасности, а если повезет, то и код из смс.

Можно ли сообщать номер банковской карты и имя владельца

Если у кого-то есть номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: прикинуться банком и выудить у вас другую информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом перебора и, например, привязать карту к «Амазону».

Номер карты и имя владельца следует беречь точно так же, как вы бережете данные паспорта.

Мошеннику нужен только номер карты, срок действия и ваше имя, чтобы украсть деньги.

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

|---|---|

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Вопросы о безопасности банковских карт из жизни

Я забыл карту в кафе, вернулся за ней через 15 минут. Надо перевыпускать? Лучше перевыпустить. Если вам не повезет, официант перепишет реквизиты в блокнот или просто сфотографирует карту. Он не будет тратить все деньги, а просто через месяц-другой по-тихому купит что-нибудь в интернете.

Если у вас не подключен смс-банк, вы можете даже не заметить пропажи денег с карты. А если клиент не забил тревогу, то и банк ничего не заметит. Вы никогда не узнаете, что деньги украли.

Официант унес карту, чтобы провести оплату на кассе. Это плохо? Да. Целую минуту он может делать с вашей картой что угодно. Если вам совсем не повезет, официант окажется еще и скиммером: проведет карту через специальный считыватель, потом продаст данные в Таиланд через анонимный форум. Там ребята обналичивают сразу и много.

Чтобы такого не случилось, попросите официанта принести терминал. Сейчас во всех приличных заведениях терминал приносят к столу. Но если такой возможности нет, сходите на кассу вместе с официантом.

Сотрудник отеля хочет, чтобы я прислал скан моей карты на электронную почту. Это вообще законно? Как ни странно, это распространенная практика.

Когда вы бронируете номер, отель может заблокировать деньги заранее, чтобы проверить вашу платежеспособность. Но далеко не все отели умеют принимать платежи через интернет. Поэтому сотрудник может попросить вас прислать полные реквизиты карты по электронной почте или продиктовать их по телефону.

Потом он забьет реквизиты руками в обычный терминал приема платежей. Деньги на вашей карте заблокируются. Обычно они возвращаются обратно на карту в течение месяца.

Риск все равно есть. Обычно в гостиницах внимательно относятся к личным данным клиентов: если вскроется утечка или мошенничество, платежная система заблокирует прием платежей. Но сотрудник отеля — обычный человек. Если у него уведут почту, мошенник завладеет в том числе и вашими реквизитами. Поэтому для бронирования лучше иметь отдельную карту, причем кредитную. Но об этом поговорим в другой статье.

Звонит друг, хочет вернуть долг на мою карту. Какие данные карты ему можно сказать? Можно продиктовать номер карты. Больше для перевода на вашу карту ничего не нужно.

Коллега хочет сфотографировать мою карту на Айфон, чтобы вернуть деньги за обед. Разрешать? Нет. Если у коллеги украдут телефон, у мошенников будет в том числе и фотография вашей карты. Пусть переводит по номеру.

Мама просит реквизиты карты, чтобы оплатить что-то в интернете. Что делать? Самый безопасный способ помочь маме — попросить у нее ссылку на интернет-магазин и оплатить покупку самому. Во всех остальных случаях вы рискуете. Мама запишет реквизиты на бумажку и забудет ее на работе.

Но если другого пути нет, продиктуйте реквизиты по телефону. Только предупредите маму, чтобы вводила цифры сразу на сайт, без промежуточных бумажек и заметок в телефоне. Причем делать это лучше в режиме инкогнито, чтобы браузер не запомнил данные карты.

Звонят с «Авито», хотят перевести деньги и просят код безопасности. Говорить? Нет. Скорее всего, это мошенник. Это самый простой развод, но он часто срабатывает. Если кто-то хочет перевести вам деньги, номера карты всегда хватит.

Звонят из банка, просят сказать номер карты. Говорить? Нет. Где бы к вам ни обращались — в соцсети, через почту или по телефону — не сообщайте незнакомым свои реквизиты. Если с вами связался сотрудник банка, у него и так есть все ваши данные.

Хочу похвастаться своей новой картой в инстаграме. Можно? Да, если замажете в фотошопе все реквизиты или выберете ракурс, который не позволит что-либо прочитать.

В остальных случаях это опасно, потому что на лицевой стороне карты достаточно данных, чтобы сделать покупку в интернете. Когда служба безопасности банка заметит, что вы выложили фотку вашей карты в открытый доступ, карту мгновенно заблокируют.