Как определить срок возврата вклада, если он выпадает на воскресение?

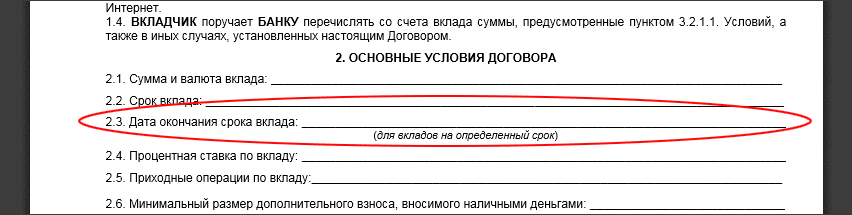

Срок окончания срока вклада отражается в Типовой форме договора о вкладе Сбербанка вот так:

Договор находится в разделе Клиентские документы — http://www.sberbank.ru/ru/person/pensioner/multiply/pension_plus_pensioner/pension_plus

Дата окончания срока вклада

Срок (дата) окончания вклада банком определяется автоматически в момент оформления вклада и фиксируется в договоре. День окончания срока вклада по договору определяется так:

Таким образом, если дата окончания срока хранения вклада приходится на общеустановленный выходной день (воскресенье) либо нерабочий праздничный день, то дата окончания срока по вкладу будет перенесена на первый, следующий за выходными или праздничным днём, рабочий день.

А что же в такой ситуации будет со сроком возврата вклада? Срок возврата вклада тоже будет отодвинут.

У вкладчиков часто возникает вопрос, в какой день можно забирать свой вклад: в день, указанный в договоре или позже? Вклад забирать из банка можно только позже даты окончания срока вклада по договору. Почему так? Потому что полный срок вложения средств по договору заканчивается в 24 часа в день, указанный в договоре как «Дата окончания срока вклада». Изъятие же средств в течении этого дня будет считаться досрочным расторжением договора с начислением пониженных процентов или процентов «до востребования».

Так, например, если дата окончания срока вклада – 08.11.2015 года (это воскресенье), тогда фактическая дата окончания вклада – это 09.11.2015г. (понедельник), а фактический срок возврата вклада – с 10.11.2015г. (вторник).

Последние новости на сегодня

09.08.23

09.08.23

Запасы золота Российской Федерации — год 2023

11.09.23

11.09.23

Банк России выпустил в обращение инвестиционную золотую монету номиналом 50 рублей «Георгий Победоносец» 2023 года

К чему готовиться при закрытии вклада

Рано или поздно вклад в банке приходится закрывать. Например, когда подошёл срок или понадобились деньги и нужно забрать их досрочно. Что нужно знать о закрытии вклада, какие ловушки ставят банки, расскажем далее.

Поделиться

Досрочное закрытие

Иногда деньги нужны сейчас, и ждать, пока наступит срок окончания вклада, нет возможности. Если нужна только часть суммы, размещённой на депозите, можно воспользоваться частичным снятием. Правда, такая опция предусмотрена не по каждому вкладу. Кроме того, некоторые банки устанавливают минимальный остаток, который должен сохраниться на счёте.

Второй вариант – закрыть вклад досрочно. В соответствии с ГК РФ банк не может отказать и обязан выдать деньги по первому требованию вкладчика. Вот, например, условия вклада банка Тинькофф:

«По требованию клиента по истечении срока, на который внесён вклад, а также при досрочном полном или частичном изъятии вклада банк выплачивает сумму путём зачисления на картсчёт в соответствующей валюте не позднее следующего рабочего дня».

Чаще всего досрочное закрытие означает потерю процентов.

Банк пересчитает их по ставке, которую указал в договоре. Обычно это ставка депозита «До востребования» – 0,01%. Некоторые банки выплачивают клиентам, досрочно закрывшим депозит, часть начисленных процентов. Среди них – Сбербанк, который возвращает 2/3 ставки по вкладу при досрочном закрытии. Правда, для этого деньги должны пролежать на счёте не меньше полугода.

Иногда вкладчики заблуждаются, думая, что банк обязан вернуть все начисленные проценты и не имеет права ничего пересчитывать. Они ссылаются на ст. 837 ГК РФ. Там сказано, что по договору вклада банк в любом случае обязан выдать по первому требованию вкладчика сумму вклада или её часть и соответствующие проценты. Вкладчики полагают, что вычитать из суммы вклада уже уплаченные проценты после пересчёта – незаконно. Это неверно. Объяснение ищите в договоре. Часто там есть пункт о том, что разницу между уплаченной суммой и подлежащей уплате в связи с досрочным закрытием депозита банк возмещает за счёт части вклада. То есть даже если вкладчик уже получил свои проценты, он всё равно должен будет вернуть их банку после досрочного закрытия.

Как закрыть вклад правильно, если срок истёк

Подводные камни могут ждать клиента, даже если он закрывает вклад после истечения срока. Деньги можно забрать в офисе банка или перевести на свою карту. Если вы выбрали первый вариант, а на депозите крупная сумма, лучше сообщите о визите заранее. В банке может просто не оказаться необходимой наличности. Как правило, кредитные организации просят предупреждать за 1-5 дней до визита.

При безналичном переводе всё проще. Средства обычно поступают мгновенно или в течение 1-2 дней, если карта открыта в том же банке. Если в другом – срок перевода может увеличиться.

Некоторые банки позволяют закрыть вклад только в том отделении, в котором он был открыт. Уточните этот момент в своей кредитной организации.

Если забыть о вкладе

Если в назначенный день клиент не закрыл вклад и не перевёл с него деньги, обычно действует автоматическая пролонгация – продление срока действия вклада. Но есть нюансы. Не всегда можно получить те же условия, на которых вы открывали депозит. Ставка к этому времени может снизиться, вклад может исчезнуть из продуктовой линейки банка.

Договор будет продлён на тех условиях, которые действуют на текущий момент. Если клиент забыл закрыть вклад и думает, что деньги хранятся по прежней ставке, лучше проверить этот момент. Можно проиграть в процентах.

К примеру, если такого вклада на момент окончания срока уже нет, договор будет продлён на условиях вклада «До востребования», то есть по минимальной ставке.

Также в банках встречаются комиссии за ведение счёта вклада до востребования. Если забыть о деньгах на пару лет, можно обнаружить, что вы заплатили банку деньги, о которых не подозревали.

Если решили пролонгировать вклад, уточните в банке условия — срок, ставку, возможность пополнения, частичного снятия. Не дайте себя обмануть — иногда сотрудники под видом депозита навязывают инвестиционные продукты. Часто на такие уловки попадаются пожилые люди.

Читайте о других особенностях условий по договору банковского вклада в нашей статье.

На Финуслугах всегда выгодные ставки по вкладам — можно открыть несколько вкладов в разных банках онлайн, на одной платформе и гибко управлять своими финансами. Можно закрыть один вклад, если понадобятся деньги, а остальные депозиты продолжат приносить доход. Сумма до 1,4 млн в каждом банке застрахована государством.

Возврат вклада: все нюансы

Срок вашего вклада подходит к концу, или вы хотите снять деньги досрочно? В этой статье мы расскажем о том, как правильно оформить возврат вклада и о каких тонкостях нужно помнить, чтобы не потерять свою доходность.

Возврат суммы вклада по окончанию срока договора

Это самая простая ситуация. Обычно в договоре банковского вклада прописано, что по окончанию его срока вся сумма вместе с начисленными процентами автоматически перечисляется на указанный расчетный счет клиента.

Если дата окончания срока вклада попадает на нерабочий день, то она переносится на следующий ближайший рабочий день. В таком случае проценты начисляются по фактическую дату окончания срока вклада включительно.

В Экспобанке в дату окончания срока вклада вы можете самостоятельно перевести средства на свою банковскую карту или счет через интернет-банк Expo Online. Перевод происходит мгновенно, и вы сразу же сможете воспользоваться деньгами. Если вам нужно снять наличные со вклада, то нужно обратиться в отделение банка, заранее сообщив об этом, чтобы для вас подготовили сумму в кассе.

Если по вкладу предусмотрена пролонгация, и вы не востребовали деньги в дату окончания его срока, то вклад автоматически пролонгируется на следующий срок на действующих в банке условиях. В таком случае для возврата вклада нужно будет обратиться в отделение банка. Для обеспечения необходимой суммы наличных в кассе офиса также рекомендуется заранее позвонить в банк по телефону контактного центра 8-800-500-07-70.

Досрочный возврат суммы вклада

Согласно Гражданскому кодексу, а именно пункту 2 статьи 837, любой банк должен вернуть принадлежащие вкладчику деньги или их часть по его первому требованию. Поэтому клиент всегда может забрать свои средства со вклада, даже если его срок еще не окончен. Правда делать это невыгодно, и вот почему.

Если в договоре вклада не прописана возможность частичного снятия средств, то для того, чтобы забрать всю сумму или ее часть, вкладчик должен будет расторгнуть вклад досрочно. При этом банк имеет право пересчитать все начисленные проценты по пониженной ставке — «до востребования». Как правило, она составляет 0,01% годовых. Даже если проценты уже были выплачены вкладчику на отдельный счет, банк сделает перерасчет и оформит возврат суммы вклада за вычетом этих процентов.

Для досрочного закрытия вклада нужно будет обратиться в отделение банка со своим паспортом. Большинство банков не позволяют сделать этого дистанционно. В офисе нужно будет написать заявление о закрытии вклада, после чего можно будет получить средства в кассе или попросить перечислить их на свой расчетный или карточный счет.

Но есть и такие вклады, по которым возможно частичное изъятие средств. Как правило, клиент может снять капитализированные проценты или часть тела вклада досрочно, не закрывая сам вклад и не обращаясь в отделение. Иногда банки устанавливают сумму неснижаемого остатка, ограничивают сумму снятия или количество снятий.

Например, по вкладу «Надежный максимум» от Экспобанка держателям пакета банковских услуг доступно досрочное частичное снятие средств, но не более 50 000 рублей за одну операцию. Количество операций зависит от срока вклада: для вкладов сроком на 91 или 181 день доступно одно снятие, на 367, 730 или 1095 дней – два.

Почему закрывать вклад досрочно невыгодно?

Давайте разберем пример. Оксана оформила срочный вклад на сумму 1 000 000 рублей на год по ставке 9% годовых. Спустя 10 месяцев она решила сделать ремонт в своей квартире и захотела снять деньги.

Сейчас сумма ее вклада выросла до 1 077 538 рублей с учетом капитализации процентов. Если Оксана закроет вклад досрочно, то все начисленные проценты пересчитаются по ставке 0,01%. То есть Оксана получит свой первоначальный 1 000 000 и еще около 5 тысяч рублей. А могла бы подождать всего два месяца до окончания срока вклада и получить 1 093 807 рублей. Получается, закрыв вклад досрочно, Оксана упускает 88 807 рублей.

Разумеется, бывают жизненные ситуации, в которых необходимо закрыть вклад досрочно. Поэтому важно обдуманно выбирать вклады с такими условиями, которые максимально соответствуют вашим задачам. Если вы понимаете, что деньги вам могут понадобиться раньше, обратите внимание вклады с возможностью досрочного снятия всей суммы или ее части или на накопительные счета. Например, Экспобанк предлагает накопительный счет «Оптимальный».

О том, чем накопительные счета отличаются от вкладов, читайте в этой статье.

Вам также может быть интересно

От чего зависят процентные ставки по вкладам? Какие факторы влияют на их изменение?

Как самостоятельно посчитать, какой доход принесет вклад в банке? Разбираем несложную формулу на примерах.

Интернет-банк Expo Online

Банк-Клиент

для юридических лиц и ИП

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом АО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и АО «Экспобанк». Просим принять во внимание, что все продукты и услуги АО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

АО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

АО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения АО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны АО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. АО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. АО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. АО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия АО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что АО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что АО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

АО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

АО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны АО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

Закрытие и открытие вклада в выходные дни: как банку считать проценты

Разберемся со случаем, когда установленные банком условия дистанционного обслуживания позволяют клиенту открыть/закрыть вклад в не операционные для банка дни.

Иллюстрация: Вера Ревина/«Клерк»

Описание ситуации

Банк планирует дать возможность клиентам проводить определенные операции в ДБО в воскресенье и праздничные дни (не операционные дни банка) и внести изменения в документы, регламентирующие операции и взаимоотношения банка и клиента: появятся условия о доступности закрытия вклада, выплаты по нему % и перевода денежных средств сразу на дебетовую карту не в операционные дни и в операционные дни после 22:00 без оформления каких-либо заявок (т.к. денежные средства реально станут доступны клиенту сразу (даже в воскресенье или ночью) для снятия в банкомате или для перевода в другой банк через Систему быстрых платежей.

Но т. к. отражение совершенных клиентом операций по счетам в регистрах бухгалтерского учета (в балансе банка) произойдет только в ближайший операционный день, в ОУ /Правила ДБО будет добавлено соответствующее условие в следующем ключе (передаю пока общий смысл):

«при совершении клиентом операций НЕ в операционный день и/или в операционный день после 22:00, такие операции отражаются банком по счету вклада/счету по Карте/счету в ближайший операционный день датой такого операционного дня».

Таким образом банк планирует дать клиенту возможность в НЕ операционный день:

- открыть вклад и перевести на него денежные средства со своей карты или текущего счета;

- закрыть вклад с выплатой % по текущую на операционную дату и возможностью перевода вклада и процентов на карту; таким образом, клиент в этот же момент сможет воспользоваться деньгами — снять в банкомате, оплатить покупки и т. д.

Вопросы

Возникает вопрос о начислении процентов с воскресенья по понедельник, если договор вклада открыт/закрыт датой воскресенья, а в учете соответствующая операция отражена в понедельник; какими могут или должны быть действия банка?

Что считать фактической датой открытия/закрытия вклада: дату отражения операции по счетам клиента или фактическую дату совершения операции клиентом? Или, иными словами, можно ли считать фактом перевода средств во вклад акцепт банка по операции клиента в дату проведения операции, т. е. в воскресенье и фактический срок нахождения денежных средств на вкладе определять с даты такого акцепта?

Мнение консультантов

Отражение операций в балансе банка ближайшим операционным днем не изменяет дату заключения договора вклада и привлечения средств во вклад/расторжения договора вклада и списания средств на текущий счет на дату операционного дня, в котором банк отражает операции.

Соответственно проценты по такому вкладу начисляются начиная с ближайшего календарного (операционного) дня, следующего за неоперационным днем/начисляются по неоперационный день расторжения вклада и списания со счета вклада остатка включительно.

Обоснование мнения консультантов

Договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора. Если в соответствии с законом для заключения договора необходима также передача имущества, договор считается заключенным с момента передачи соответствующего имущества (пункты 1, 2 статьи 433 ГК).

По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

К отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского счета. По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Правила осуществления кредитными организациями перевода денежных средств в валюте Российской Федерации на территории Российской Федерации установлены Банком России в Положении № 762-П, согласно пункту 1.1 которого перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

- расчетов платежными поручениями; расчетов по аккредитиву;

- расчетов инкассовыми поручениями;

- расчетов чеками;

- расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

- расчетов в форме перевода электронных денежных средств.

В силу пункта 1.8 Положения № 762-П кредитные организации утверждают внутренние документы, содержащие:

- порядок составления распоряжений;

- порядок выполнения процедур приема к исполнению, отзыва, возврата (аннулирования) распоряжений;

- порядок исполнения распоряжений;

- иные положения об организации деятельности кредитных организаций по осуществлению перевода денежных средств.

Положения внутренних документов не должны противоречить федеральным законам и нормативным актам Банка России.

Перечень и описание реквизитов платежных поручений приведены в приложении 1 к Положению № 762-П и в числе прочего содержит номер счета получателя средств. В случае если иное не предусмотрено законодательством или договором, банк получателя средств устанавливает порядок зачисления денежных средств на банковский счет получателя средств, при этом допускается зачисление денежных средств на банковский счет получателя средств по номеру банковского счета получателя средств либо по идентификатору, позволяющему однозначно установить номер банковского счета получателя средств, и по иной информации о получателе средств (пункт 4.4 Положения № 762-П).

Безотзывность, безусловность, окончательность перевода денежных средств наступает в соответствии с Законом № 161-ФЗ (пункт 1.7 Положения № 762-П). В силу норм статьи 5 Закона № 161-ФЗ:

- безотзывность перевода денежных средств (за исключением перевода электронных денежных средств) наступает с момента списания денежных средств с банковского счета плательщика или с момента предоставления плательщиком наличных денежных средств в целях перевода денежных средств без открытия банковского счета, если иное не обусловлено применяемой формой безналичных расчетов или федеральным законом (пункт 7);

- безусловность перевода денежных средств наступает в момент выполнения определенных плательщиком и (или) получателем средств либо иными лицами условий осуществления перевода денежных средств, в том числе осуществления встречного перевода денежных средств в иной валюте, встречной передачи ценных бумаг, представления документов, либо при отсутствии указанных условий (пункт 8);

- если плательщика средств и получателя средств обслуживает один оператор по переводу денежных средств, то окончательность перевода денежных средств, за исключением перевода электронных денежных средств, наступает в момент зачисления денежных средств на банковский счет получателя средств или обеспечения получателю средств возможности получения наличных денежных средств (пункт 9).

Процедуры приема к исполнению распоряжений включают в себя:

- удостоверение права распоряжения денежными средствами;

- контроль целостности распоряжений;

- структурный контроль распоряжений; контроль значений реквизитов распоряжений;

- контроль достаточности денежных средств.

Регистрация распоряжений осуществляется в порядке, установленном банком, с указанием даты поступления распоряжения (пункт 2.2 Положения № 762-П).

Порядок выполнения процедур приема к исполнению, отзыва, возврата (аннулирования) распоряжений, в том числе распоряжений на общую сумму, устанавливается кредитными организациями и доводится до клиентов в договорах, документах, разъясняющих порядок выполнения процедур приема к исполнению, отзыва, возврата (аннулирования) распоряжений, а также путем размещения информации в местах обслуживания клиентов (пункт 2.3 Положения № 762-П).

Согласно пункту 2.12 Положения № 762-Ппри положительном результате процедур приема к исполнению распоряжения в электронном виде банк принимает распоряжение к исполнению и направляет отправителю распоряжения уведомление в электронном виде о приеме распоряжения к исполнению с указанием информации, позволяющей отправителю распоряжения идентифицировать распоряжение, а также дату приема его к исполнению.

Банк подтверждает положительный результат выполнения каждой, нескольких или всех процедур приема распоряжений к исполнению. Распоряжение считается принятым банком к исполнению при положительном результате выполнения процедур приема к исполнению, предусмотренных для соответствующего вида распоряжения, в том числе при помещении распоряжения в очередь не исполненных в срок распоряжений.

Отзыв распоряжения осуществляется до наступления безотзывности перевода денежных средств. Отзыв распоряжения, переданного в целях осуществления перевода денежных средств по банковскому счету, осуществляется на основании заявления об отзыве в электронном виде или на бумажном носителе, представленного отправителем распоряжения в банк.

Составление отправителем распоряжения заявления об отзыве и выполнение банком процедур его приема к исполнению осуществляются аналогично составлению заявления об акцепте (отказе от акцепта) плательщика и выполнению процедур его приема к исполнению в соответствии с подпунктом 2.9.2 пункта 2.9 настоящего Положения (пункт 2.13 Положения № 762-П).

Банк получателя средств при исполнении распоряжения выполняет такие процедуры приема к исполнению распоряжений, как контроль целостности, структурный контроль и контроль значений реквизитов распоряжений, возврат (аннулирование) распоряжений, а также осуществляет действия в соответствии с пунктом 2.12 настоящего Положения по результатам указанных процедур приема к исполнению (пункт 2.15 Положения № 762-П).

На основании пункта 4.1 Положения № 762-П процедуры исполнения распоряжений включают в себя исполнение распоряжений в порядке, установленном банками, посредством:

- списания денежных средств с банковского счета плательщика;

- зачисления денежных средств на банковский счет получателя средств;

- выдачи наличных денежных средств получателю средств либо учета информации об осуществленных переводах электронных денежных средств;

- частичное исполнение распоряжений;

- подтверждение исполнения распоряжений.

Исполнение распоряжения в электронном виде в целях осуществления перевода денежных средств по банковскому счету подтверждается (пункт 4.7 Положения № 762-П):

- банком плательщика посредством направления плательщику извещения в электронном виде о списании денежных средств с банковского счета плательщика с указанием реквизитов исполненного распоряжения или посредством направления исполненного распоряжения в электронном виде с указанием даты исполнения. При этом указанным извещением банка плательщика могут одновременно подтверждаться прием к исполнению распоряжения в электронном виде и его исполнение;

- банком получателя средств посредством направления получателю средств извещения в электронном виде о зачислении денежных средств на банковский счет получателя средств с указанием реквизитов исполненного распоряжения или посредством направления исполненного распоряжения в электронном виде с указанием даты исполнения.

Из пункта 1 статьи 20 закона № 161-ФЗ следует, что применяемые формы безналичных расчетов, а также порядок осуществления перевода денежных средств в рамках платежной системы, включая моменты наступления его безотзывности, безусловности и окончательности, определяются правилами платежной системы.

Порядок осуществления перевода денежных средств в платежной системе Банка России с использованием сервиса быстрых платежей установлен Положением № 732-П, согласно которому:

- СБП предусматривает выполнение круглосуточно в режиме реального времени процедур приема к исполнению распоряжений на сумму не более одного миллиона рублей незамедлительно по мере поступления распоряжений в операционный центр, платежный клиринговый центр (далее при совместном упоминании — ОПКЦ) другой платежной системы (далее — внешняя платежная система) и процедур исполнения распоряжений незамедлительно после успешного завершения процедур приема к исполнению распоряжений (пункт 1.2);

- безотзывность перевода денежных средств наступает после списания денежных средств с банковского (корреспондентского) счета (субсчета) плательщика — клиента Банка России, со счета плательщика — подразделения Банка России. Окончательность перевода денежных средств наступает после зачисления денежных средств на банковский (корреспондентский) счет (субсчет) получателя средств — клиента Банка России, на счет получателя средств — подразделения Банка России. Безусловность перевода денежных средств наступает после выполнения условий осуществления перевода денежных средств при их наличии либо в момент наступления безотзывности перевода денежных средств при отсутствии указанных условий (пункт 4.18);

- Банк России обеспечивает осуществление межбанковских переводов денежных средств с использованием СБП на основании поручений для СБП, поступивших от ОПКЦ СБП (пункт 1 приложения 1);

- межбанковский перевод денежных средств с использованием СБП осуществляется за счет ликвидности для быстрых платежей, установленной участником СБП, являющимся кредитной организацией (ее филиалом), исходя из суммы денежных средств, находящихся на ее корреспондентском счете (корреспондентском субсчете ее филиала), с учетом лимита внутридневного кредита и кредита овернайт, если лимит установлен по корреспондентскому счету кредитной организации (субсчету ее филиала) (пункт 2 приложения 1);

- доступ к услугам по переводу денежных средств для участников СБП и обмен электронными сообщениями между ОПКЦ СБП и участниками СБП обеспечиваются с использованием электронного средства платежа (пункт 6 приложения 1);

- перевод денежных средств с использованием СБП является безусловным (пункт 20 приложения 1);

- ОПКЦ СБП обеспечивает в режиме реального времени направление извещений об исполнении распоряжений участникам СБП. Участник СБП, являющийся банком плательщика, обеспечивает в режиме реального времени доведение до плательщика информации о списании денежных средств; участник СБП, являющийся банком получателя, обеспечивает в режиме реального времени доведение до получателя средств информации о зачислении денежных средств. Извещение об исполнении распоряжения, направленное ОПКЦ СБП участнику СБП, одновременно является уведомлением ОПКЦ СБП о положительных результатах выполнения процедур приема к исполнению распоряжения (пункт 22 приложения 1).

Операции, совершенные в выходные дни, под которыми понимаются установленные федеральными законами выходные и нерабочие праздничные дни, оформляются первичными учетными документами на календарную дату фактического совершения операции и могут быть отражены в бухгалтерском учете в том числе в операционном дне, следующем за выходным днем (пункт 1.3 части III Положения № 579-П).

При этом порядок приема документов после операционного времени определяется кредитной организацией и оговаривается в договорах по обслуживанию клиентов (подпункт 1.5.1 пункта 1.5 части III Положения № 579-П). При заключении банковских операций и других сделок с использованием технологий дистанционного банковского обслуживания кредитная организация должна обеспечить осуществление всех необходимых процедур подтверждения и признания совершения банковских операций и других сделок.

Основанием открытия лицевого счета по учету вклада является заключение договора банковского вклада. Лицевым счетам присваиваются наименования и номера, однозначно определяющие принадлежность лицевого счета конкретному клиенту и целевому назначению, при этом допускается ведение учета вкладов физических лиц по отдельным программам с отражением на соответствующих счетах в балансе итоговыми суммами.

Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно.

Исчисление сроков осуществляется в соответствии с нормами главы 11 ГК, согласно которой установленный законом, иными правовыми актами, сделкой или назначаемый судом срок определяется календарной датой или истечением периода времени, который исчисляется годами, месяцами, неделями, днями или часами. Срок может определяться также указанием на событие, которое должно неизбежно наступить (статья 190 ГК).

Таким образом, проценты на сумму банковского вклада начисляются с календарного дня, следующего за календарным днем поступления средств во вклад и до календарного дня фактического возврата вклада вкладчику включительно.

Режим дистанционного банковского обслуживания (ДБО) позволяет заключать сделки в режиме реального времени круглосуточно.

Банк предполагает предоставить клиенту посредством дистанционного банковского обслуживания возможность в неоперационный день:

- открыть вклад и разместить на нем денежные средства путем перевода их с текущего счета клиента в банке;

- закрыть вклад и перечислить остаток по нему на текущий счет клиента в банке (с возможностью оплаты покупок или снятия наличных).

Открытие вклада посредством ДБО означает обмен между банком и клиентом юридически значимыми электронными документами, подтверждающими заключение договора банковского вклада.

Судебной коллегией по гражданским делам ВС в определении от 26.04.2016 № 45-КГ16-2 указано:

«Договор банковского вклада является реальным, то есть считается заключенным с момента внесения вкладчиком денежных средств в банк, что следует из нормативных положений статей 433 и 834 Гражданского кодекса Российской Федерации. Невнесение вкладчиком денежных средств по договору банковского вклада свидетельствует о том, договор не заключен».

Факт размещения денежных средств во вкладе путем перевода средств с текущего счета посредством ДБО подтверждается проведением банком всех процедур приема к исполнению и подтверждения исполнения распоряжения клиента по переводу денежных средств с текущего на депозитный счет.

Окончательность перевода денежных средств наступает в момент зачисления денежных средств на депозитный счет клиента или обеспечения клиенту возможности получения наличных денежных средств.

Соответственно, для того, чтобы средства на счет вклада были переведены в неоперационный день, программа для ДБО в момент заключения договора банковского вклада должна генерировать лицевой счет для учета банковского вклада, предоставлять клиенту возможность формирования распоряжения по переводу средств с текущего счета на лицевой счет вклада и формировать подтверждение банка о зачислении средств на счет вклада.

При этом лицевые счета для учета вкладов могут генерироваться в отдельной программе с последующим учетом в операционный день на сводных лицевых счетах в балансе банка.

Предоставление права клиенту расторгать договор банковского вклада с перечислением остатка по вкладу на текущий счет (с возможностью пользоваться средствами для оплаты покупок, снятия наличных) в неоперационный день определяет окончательность перевода средств на текущий счет датой неоперационного дня.

В указанных случаях отражение операций в балансе банка ближайшим операционным днем, по нашему мнению, не изменяет дату заключения и привлечения средств во вклад/расторжения вклада и списания средств на текущий счет на дату операционного дня, в котором банк отражает операции.

Соответственно проценты по такому вкладу начисляются начиная с ближайшего календарного (операционного) дня, следующего за неоперационным днем/начисляются по неоперационный день расторжения вклада и списания со счета вклада остатка включительно.

При заключении/расторжении договоров и подтверждении Банком переводов денежных средств между текущим счетом и счетом по учету вкладов клиента в неоперационный день, операции по открытию/закрытию счетов по учету вкладов, по переводу средств, по нашему мнению, подлежат отражению в отдельной программе календарной датой их осуществления (неоперационным днем).

Порядок обмена электронными документами, юридически значимыми для подтверждения факта заключения/расторжения договора вклада, а также процедуры приема к исполнению распоряжений клиентов и подтверждения исполнения распоряжений клиентов датой неоперационного дня должны быть утверждены банком и доведены до клиентов.