Все про ПИФы Сбербанка

Получить высокую доходность от вложения денег в банк под проценты (открытие депозита) не получится – каждый грамотный инвестор это знает. Поэтому многие граждане, располагающие определенной денежной сумой – задаются вопросом: куда можно вложится с минимальным риском и получить хороший доход?

Крупнейшая финансовая организация Сбербанк предлагает гражданам несколько финансовых продуктов, которые предполагают вложение денежных средств на определенный срок с целью получения прибыли. Самый выгодный вариант инвестиций – покупка ценных бумаг на биржевом рынке. Своим клиентам Сбербанк предлагает стать собственниками долей в паевых инвестиционных фондах (ПИФ), которые находятся под управлением профессиональных сотрудников организации. Такие денежные вложения не гарантируют высокую доходность, но минимизируют риски вкладчиков и открывают возможность получить куда более высокую прибыль по сравнению с любым депозитом.

Что такое ПИФ

Паевые инвестиционные фонды – это коммерческие организации, которые регулируются управляющей компанией Сбербанк. Они делятся по секторам, например, транспорт, недвижимость, биотехнологии, машиностроение и т.д. Клиентам предлагается покупать акции компаний, чтобы стать собственниками долей имущества конкретного фонда. Выгода клиентов обеспечивается разницей в стоимости покупки и продажи ценных бумаг. Например, гражданин приобрел 100 акций по цене 100 рублей за штуку в 2019 году (итого вложил 10 тысяч рублей), а в 2022 году продал их по цене 170 рублей (на сумму 17 тысяч рублей), таким образом он получает прибыль в размере 7000 рублей.

Управление инвестициями клиентов берут на себя сотрудники Сбербанка, они в соответствии с аналитическими данными и экспертными прогнозами осуществляют покупку или продажу акций, чтобы сделать фонд прибыльным. В интересах управляющей компании приобретать растущие в цене активы, чтобы прибыль получили как инвесторы, так и сама организация.

Каждый потенциальный инвестор может выбрать ПИФ по уровню риска, доходности, ознакомиться со сравнительной таблицей различных фондов, просмотреть график роста и падения стоимости паев и так далее. Таким образом гражданин сможет выбрать стратегию, соответствующую группе риска: минимальный риск, высокий, очень высокий. Обычно каждый инвестор приобретает паи в нескольких фондах – все вложения клиента называют инвестиционным портфелем. Покупка паёв в нескольких ПИФах позволяет сформировать оптимальный инвестиционный портфель, позволяющий снизить риск потерять вложенные средства.

На сайте УК Сбербанк можно найти специальный калькулятор, который поможет сориентироваться потенциальному инвестору в выборе ПИФа. Чтобы произвести расчет приблизительного дохода от вложений, нужно указать на странице калькулятора данные:

- направление инвестиций (акции, недвижимость, золото, облигации, акции и облигации);

- валюта активов: рубли или доллары;

- уровень риска: низкий, средний, высокий;

- сумма и срок инвестиций.

После ввода данных система производит автоматический расчет и предлагает клиенту список подходящих ПИФов.

Как работают ПИФы

Чтобы представить суть работы ПИФов понятным языком, нужно привести наглядный пример: у инвестора есть 250 тысяч рублей, он хочет вложить свои деньги и получать пассивный доход, но имеющейся у него суммы недостаточно, чтобы, например, купить квартиру и сдавать её в аренду. Тогда он обращается в УК Сбербанк, которая организовывает инвесторов с похожими интересами. Если 1 человек с 250 тысячами рублей на руках не сможет купить недвижимость, то 1000 граждан с такими же суммами – смогут. Поэтому управляющая компания берет на себя обязательство принять от каждого гражданина денежные средства и употребить их для покупки квартир в жилом комплексе. Получив от каждого из 1000 клиентов по 250 тысяч рублей, фирма покупает недвижимость на 250 миллионов рублей, которая приносит ежемесячный доход. Этот доход делится между каждым из инвесторов и управляющей компанией. Деньги инвесторов вкладываются, конечно, не обязательно в недвижимость, на них могут приобретаться доли в перспективных компаниях, облигации Минфина и т.п. Куда именно будет вкладывать свои деньги клиент – зависит от выбранного им ПИФа. К примеру, паевой инвестиционный фонд «Природные ресурсы» Сбербанка – это вложения средств в акции российских компаний, занимающихся добычей и переработкой полезных ископаемых, в частности это Роснефть, Сургутнефтегаз, Норильский никель.

Как правильно выбрать ПИФ

Правильно выбрать ПИФ – означает выбрать фонд для инвестирования средств, который отмечен высоким показателем доходности. Разумеется, нет гарантии, что спустя определенное время этот показатель не поднимется слишком высоко, чего бы хотелось инвестору. Выбирать ПИФы Сбербанка нужно опираясь на статистику роста каждого отдельного фонда. Ознакомиться с ней можно путем обращения к сравнительной таблице на сайте управляющей компании: sberbank-am.ru/individuals/fund/yield.

Если выбрать конкретный ПИФ в сравнительной таблице, откроется страница фонда, на которой можно пронаблюдать динамику роста стоимости пая за определенный период. Информация представляется в виде таблицы или графика, которые для удобства изучения можно распечатать или загрузить на компьютер.

Необходимо понимать общий принцип анализа динамики стоимости пая: если доходность была небольшой, а в последнее время наблюдается подъем стоимости, нужно иметь в виду, что следом за повышением стоимости может последовать существенный спад. Может произойти ситуация: инвестор приобрел паи по довольно высокой цене, затем она упала – вернулась к среднему показателю – и не поднимается долгое время. В результате инвестору остается либо продать паи по цене ниже закупочной, либо ждать её подъема. Последнее – не гарантируется, с течением времени стоимость пая может только падать. Описанный вариант развития событий применим к фондам, имеющим высокий или очень высокий уровень риска. Поэтому рекомендуется не принимать спонтанных решений при инвестиции денег, которые не основаны на экспертной аналитике. Если у гражданина недостаточно опыта инвестиций, прежде чем вкладывать деньги – нужно проконсультироваться у представителя управляющей компании Сбербанк.

Начинающим инвесторам лучше всего делать вложения в ПИФы с низким или средним уровнем риска. Это позволит накапливать ценный опыт, учиться анализировать экономический рынок и делать правильные прогнозы. И тогда, постепенно добавляя в инвестиционный портфель паи фондов с высоким уровнем риска, которые приносят большую прибыль, гражданин сможет минимизировать финансовые потери и получать хороший доход.

Доходность, динамика роста

Доходность паевого инвестиционного фонда – ключевой показатель, который интересует потенциальных вкладчиков в первую очередь. Он указывает на размер предполагаемой выгоды инвестора. Если уровень доходности за последние несколько лет всё время растет, то шанс его резкого спада минимальный. Сбербанк в открытом доступе – на сайте управляющей компании – размещает информацию о доходности каждого фонда, любой гражданин может обратиться к сравнительной таблице роста всех ПИФов или графикам роста конкретных фондов.

Например, стоимость пая ПИФа «Потребительский сектор», в которую входят такие крупнейшие организации как «Пятерочка», «Магнит», «Детский мир», «Яндекс» – с апреля по сентябрь 2019 года выросла на 179 рублей. Таким образом инвесторы, которые приобрели паи в апреле могут их продать в сентябре и получить довольно хорошую прибыль. Однако они могут подождать ещё несколько месяцев или даже лет, рассчитывая на дальнейшие повышение доходности ПИФа. Аналогичным образом анализируется любой фонд Сбербанка.

Опытные инвесторы часто идут на риск и покупают паи фондов, которые на момент приобретения сильно подешевели. Таким образом получается купить паи по хорошей цене, которая в перспективе вырастет, а клиент получит большую прибыль. Идти на такие рискованные шаги не рекомендуется инвесторам, не имеющим четкого представления о ситуации на экономическом рынке.

Ключевые параметры для анализа ПИФа

При профессиональном подходе к анализу перспектив ПИФа каждый параметр является важным и ничто не упускается из виду. Начинающие инвесторы могут опираться только на показатель доходности и уровень риска фонда. Чтобы минимизировать риски при вложении денежных средств, желательно получить консультацию у специалиста – сделать это можно на сайте управляющей компании, на странице детального описания интересующего фонда.

Детальный анализ паевого инвестиционного фонда производится на основе следующих данных:

- уровень доходности за долгосрочный период;

- уровень доходности на момент покупки паев;

- максимальный уровень роста и падения стоимости пая;

- максимальный и минимальный срок вклада;

- максимальная и минимальная сумма инвестирования;

- позиции фона в различных рейтингах (количество инвесторов, средняя сумма вклада и проч.);

- сектор фонда (род деятельности организаций, чьи активы приобретаются).

Получить аналитические навыки для того, чтобы самостоятельно осуществлять глубокий анализ экономических перспектив ПИФов – можно путем прохождения специальных курсов. Чтобы получить реально полезную информацию, рекомендуется обучаться у сотрудников организации. Найти различные образовательные материалы можно на сайте Сбербанка, раздел «Обучение»: sberbank.ru/ru/person/investments/broker_service/training

Как зарабатывать на ПИФах

В зависимости от опыта и финансовых возможностей инвестора можно вести агрессивную или пассивную стратегию получения прибыли. Первый вариант управления средствами связан с большими рисками, но в перспективе можно получить высокую доходность, тогда как пассивная модель обеспечивает высокую гарантию сохранности вложенных денег и получения прибыли. Чаще всего граждане приобретают ПИФы разных уровней риска, чтобы в случае обрушения показателя стоимости пая в фонде, который имеет высокий уровень риска – можно было продать его и не понести серьезных финансовых потерь, а за счет получения дохода от фондов с низким уровнем риска – компенсировать убытки. Грамотно распоряжаться инвестиционным портфелем довольно сложно, для этого желательно пройти обучающие курсы или получить профессиональную консультацию представителя УК Сбербанк.

Большинство клиентов выбирают ПИФы с низким уровнем риска, потому что не обладают достаточным опытом анализа экономической ситуации на рынке. К тому же надо понимать, что даже профессиональные экономисты не могут знать наверняка, что будет с тем или иным фондом через 3-5 лет. Поэтому инвестировать в ПИФы с высоким уровнем риска нужно только тогда, когда возможные потери денежных средств не будут для клиента фатальными.

Виды ПИФов в Сбербанке

ПИФы в Сбербанке бывают двух видов: открытые и закрытые. Они различаются по срокам покупки и погашения паев. Большинство граждан предпочитают инвестировать в фонды открытого типа.

Открытые – отсутствует ограничение по срокам покупки и продажи, а также количеству приобретенных паев (их можно докупить или продать в любое время). Инвесторы обычно не вкладывают большую денежную сумму в один открытый ПИФ, а инвестируют одновременно в несколько фондов. Таким образом без серьезных финансовых потерь можно будет продать паи, которые падают в цене.

Закрытые – ограничение накладывается на покупку паев, это можно делать только в процессе формирования фонда – то есть до определенного срока, либо в период дополнительной выдачи паев. Закрытые ПИФы в плане условий похожи на банковские депозиты, но с более высокой доходностью. Они подходят для граждан, которые готовы инвестировать большую денежную сумму в конкретный фонд – это предприятие куда более рискованное, нежели вложение средств одновременно в несколько открытых фондов. В 2019 году у Сбербанка есть только один ПИФ закрытого типа – «Коммерческая недвижимость».

Лучшие фонды Сбербанка

Трудно говорить о лучших фондах, ведь уровень доходности каждого ПИФа постоянно меняется. Чтобы получить актуальные прогнозы на конкретный срок инвестирования – нужно обратиться к компетентному сотруднику Сбербанка. Оставить заявку на получение личной консультации можно на странице конкретного фонда.

Среди всех ПИФов Сбербанка отдельно нужно выделить старейший российский фонд облигаций – Илья Муромец. За счет инвестирования в государственные, муниципальные и корпоративные организации управляющая компания и пайщики получают стабильный доход. Фонд существует уже 22 года и его доходность постоянно растет.

Таблица содержит некоторые популярные фонды, в которые клиенты активно вкладывают денежные средства. Чтобы детально изучить условия покупки паев каждого ПИФа, в частности размер минимальных инвестиций и комиссии при погашении паев – нужно обращаться к странице фонда на сайте управляющей компании, она содержит всю необходимую клиенту документацию.

ПИФы и БПИФы: стартовый гайд для начинающего инвестора

Рассказываем, что такое ПИФы, какие они бывают, как на них заработать и как платить налоги.

Иллюстрация: Оля Ежак для Skillbox Media

Профессиональные инвесторы советуют вкладывать средства в несколько активов, чтобы снизить риски. Можно не тратить время на подбор подходящих инструментов, а вложиться в ПИФ.

В этом материале Skillbox Media разберёмся:

-

и чем они полезны инвестору; паевые фонды;

- какие есть виды ПИФов по способу организации;

- в какие активы инвестируют ПИФы;

- в чём плюсы и минусы ПИФов; на паевых фондах;

- как платить налоги и есть ли льготы;

- как узнать больше об инвестициях.

Что такое ПИФы

ПИФ, или паевой инвестиционный фонд, — это фонд, который объединяет деньги инвесторов и вкладывает их в различные активы: валюту, акции, облигации, недвижимость, доли в бизнесе и многое другое.

Фонд выпускает паи — это доли имущества в фонде. Он продаёт эти паи напрямую инвесторам — например, через сайт — или выпускает на биржу, где их может купить любой желающий.

При покупке одного пая инвестор становится владельцем маленькой части сразу всех активов фонда. Например, если фонд владеет бумагами 10 компаний и выпустил десять одинаковых паёв, то в один пай входит по 10% от одной акции каждой компании.

Курсы Skillbox для тех, кто хочет сохранить и увеличить капитал

- «Трейдинг» — научиться торговать на финансовых рынках, контролировать риски и совершать обдуманные сделки.

- «Финграмотность: учимся управлять бюджетом, копить и инвестировать» — узнать, как контролировать расходы и доходы и грамотно инвестировать.

Как работает паевой инвестиционный фонд

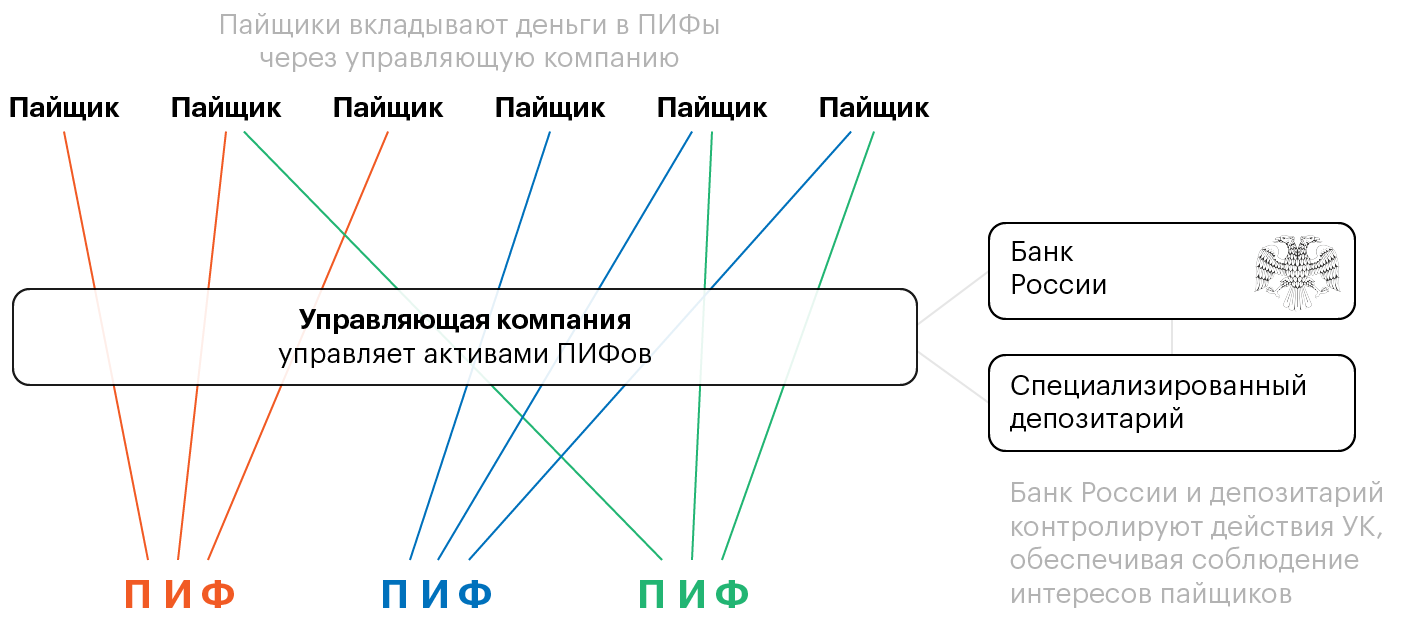

Имуществом фонда распоряжается управляющая компания (УК). Она вкладывает деньги в активы и создаёт один общий портфель для всех вкладчиков.

Задача УК — сделать так, чтобы вложенные деньги инвесторов приносили доход. Для этого она покупает или продаёт ценные бумаги, сдаёт в аренду недвижимость, выдаёт кредиты, выкупает бизнес или его доли — и многое другое. Чем дороже имущество в фонде, тем выше стоимость пая.

За свою работу и покрытие расходов фонда управляющая компания берёт комиссию — она уже «вшита» в тело пая, отдельно за неё платить не нужно. Также возможна комиссия от брокера за покупку и продажу паёв, обращающихся на бирже.

Управляющая компания не может просто так продать активы и пропасть. Её работу регулирует закон «Об инвестиционных фондах». Исполнение закона контролируют Центральный банк и специализированный депозитарий — они следят, чтобы действия УК не нарушали интересы пайщиков.

Если Центральный банк увидит в действиях УК элементы мошенничества, он сразу запросит информацию у депозитария. Специализированный депозитарий обязан эту информацию предоставить.

То же самое с депозитарием. Если регулятор заметит подозрительную сделку, он обязан обратиться в Центральный банк. ЦБ РФ запросит у управляющей компании обоснование действий. Если их окажется недостаточно, привлечёт прокуратуру.

Какие есть виды ПИФов

ПИФы различаются по способу организации — срокам покупки и продажи паёв. Выделяют ОПИФ, ИПИФ, ЗПИФ и БПИФ. Разберёмся в различиях между ними.

ОПИФ — открытый паевой инвестиционный фонд. Паи такого фонда можно купить, продать, обменять в любой рабочий день по текущей стоимости активов у управляющей компании.

Например, ОПИФы есть у «Сбера» и «Ак Барс Банка».

ИПИФ — интервальный паевой инвестиционный фонд. Операции с паями можно совершать только в течение какого-то интервала времени, который установлен УК. Например, две недели раз в квартал, полугодие или год.

Инвестиции в ИПИФы рискованны, так как паи нельзя продать в любой удобный момент. Поэтому основная часть ИПИФов доступна только квалифицированным инвесторам.

Кто такой квалифицированный инвестор и как им стать, читайте в нашей статье.

ЗПИФ — закрытый паевой инвестиционный фонд. Паи такого фонда можно купить только во время формирования ЗПИФа, выпуска дополнительных паёв или напрямую у владельцев паёв фонда. Из-за ограниченного выпуска такие паи стоят достаточно дорого.

Например, один пай ЗПИФа недвижимости «Активо девятнадцать» стоит 366 506 рублей.

БПИФ — биржевой паевой инвестиционный фонд. Такие паи можно купить на бирже через брокера. Количество паёв БПИФов не ограничено. Их можно купить и продать в любой момент по рыночной цене. В 2023 году на московской бирже инвесторам доступно 170 БПИФов.

В какие активы инвестируют ПИФы

Фонды могут вкладывать средства в разные активы. Чаще всего — в недвижимость, рыночные и финансовые инструменты и во всё сразу.

ПИФы недвижимости могут иметь в портфеле жилую недвижимость, складские и торговые комплексы, бизнес-центры.

Цены на такие паи стартуют от 100 000 рублей. Например, за такую сумму можно купить паи ЗПИФа «Сбера».

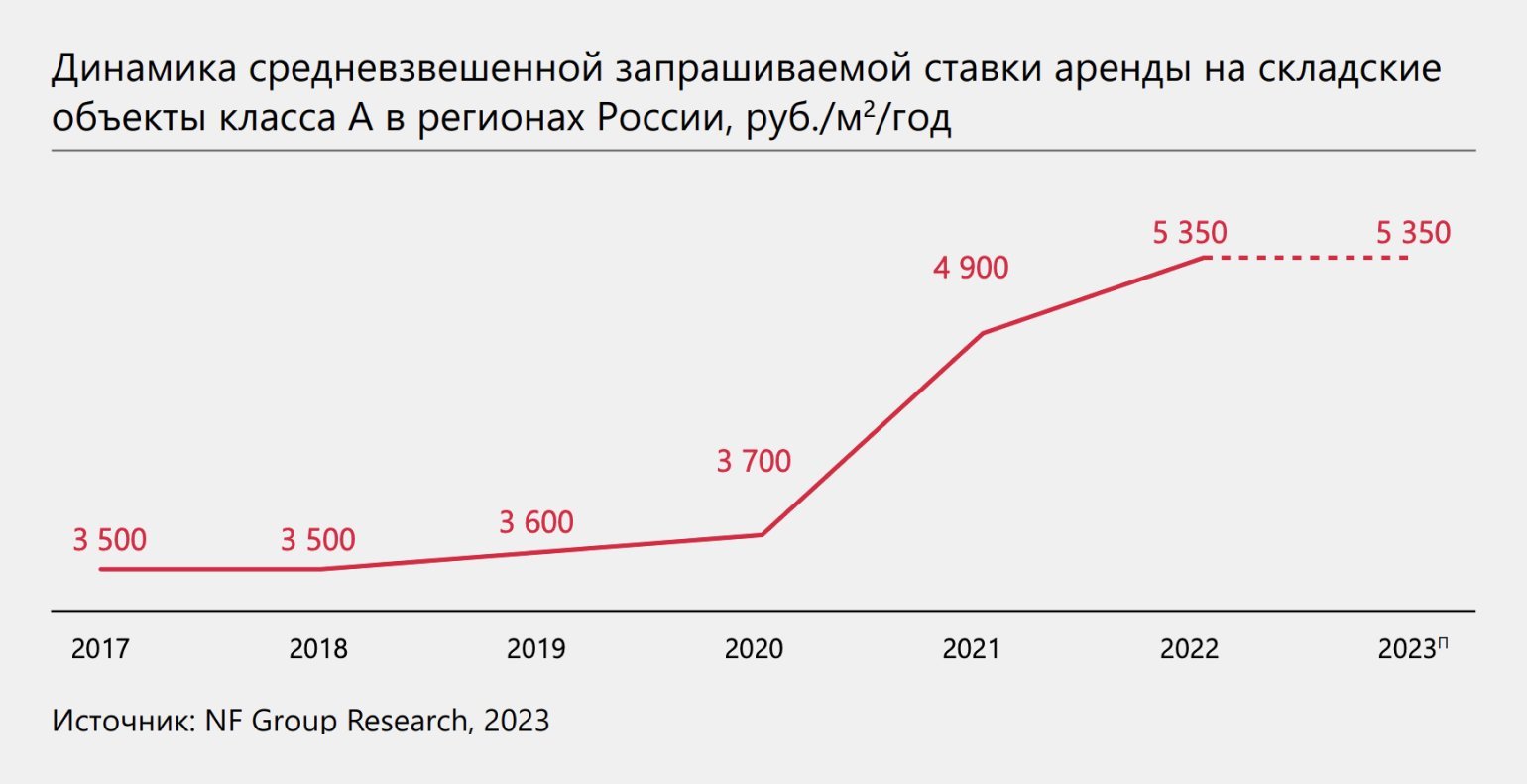

Инвестиции в недвижимость считаются самым надёжным вложением денег. Цены на недвижимость, как правило, растут в перспективе. Например, за три года стоимость аренды складских помещений выросла на 44,59%.

В ПИФы рыночных и финансовых инструментов может входить валюта, инструменты фондового рынка, кредиты либо доли компаний или всё вместе.

Например, есть фонды, которые состоят только из валюты, товаров, акций либо облигаций какого-либо сектора экономики. Есть индексные фонды, в которые входят бумаги фондовых рынков.

Например, один из БПИФов «Сбера» инвестирует в акции российских компаний, которые выплачивают дивиденды. ОПИФ «Альфа-Капитала» — в нефтегазовый сектор. ОПИФ «Ак Барс Банка» — в рублёвые облигации.

Есть смешанные фонды, в которых могут соседствовать облигации Минфина и паи какого-нибудь другого фонда. Всё зависит от стратегии и желаний управляющей компании.

В отличие от ПИФа недвижимости, позволить себе инвестировать в такой фонд может каждый. Стоимость одного пая начинается со 100 рублей.

Комбинированный ПИФ может содержать в себе любые активы, кроме денег. В портфеле такого фонда может одновременно находиться картина известного художника и частный самолёт.

В России комбинированные ПИФы содержат в основном классические активы: ценные бумаги, драгметаллы, финансовые инструменты.

Плюсы ПИФов

Диверсификация портфеля . В фонде находится множество активов, поэтому он меньше зависит от возможных проблем с отраслью, компанией или нишей. Например, в фонде могут быть акции ста компаний — когда акции одной подешевеют, другие могут вырасти в цене.

Доступность. Паи ПИФов стоят дешевле, чем имущество, которое в нём содержится. Например, одна акция «Норникеля» в марте 2023 года стоит 14 636 рублей. А один пай фонда «АТОН — Российские акции +», куда входит «Норникель», стоит 76,7 рубля. При этом пай, помимо «Норникеля», содержит в себе ещё 36 компаний.

Доходность. Потенциальная прибыль паевых инвестиционных фондов может превышать доходность депозитов и облигаций. Всё зависит от стратегии портфеля ПИФа.

Прозрачная отчётность. Если паи не ограничены в обороте, управляющая компания обязана ежемесячно публиковать отчётность на своём сайте. В отчёте отражены состав и структура фонда.

Безопасность. Работа ПИФов регулируется федеральным законом «Об инвестиционных фондах» и контролируется Центральным банком и специализированным депозитарием.

Возможность поменять УК. Инвесторы могут сменить управляющую компанию на общем собрании, если посчитают, что их активами распоряжаются неправильно. Проводит такие собрания депозитарий. Правда, прислушиваться будут только к тем, кто владеет не менее чем 10% от всех выданных паёв.

Минусы ПИФов

Доход не гарантирован. Цена паёв привязана к стоимости активов в портфеле фонда. Если фонд вложился в недвижимость, а она начнёт падать в цене, то и стоимость пая будет уменьшаться.

Ещё один пример: если портфель ПИФа состоит из одних акций нефтедобывающих компаний, то он привязан к цене на нефть. Если нефть дорожает — цена паёв растёт, дешевеет — цена падает.

Лазейки в законе. Вознаграждение специализированному депозитарию платит управляющая компания. Поэтому в спорных ситуациях, где нет прямого нарушения законодательства, депозитарию проще договориться с УК, чем создавать ей проблемы.

К тому же закон не запрещает управляющим компаниям создавать свои депозитарии. Например, свой депозитарий есть у группы компаний «Регион» и у ВТБ.

Лицензионные риски. Лицензию могут отозвать у управляющей компании и у депозитария. Оба сценария ведут к поиску новых компаний для управления ПИФом, пересмотру размера вознаграждений для новой УК или депозитария, что отразится на цене пая. К тому же, пока ведётся поиск, операции с паями на какое-то время могут быть остановлены.

Как заработать на паевых фондах

Заработать на ПИФе можно, если купить пай и продать его, когда его цена вырастет. Продать можно двумя способами — погасить или перепродать другим инвесторам:

- Погасить паи — значит отказаться от своей доли и взамен получить деньги по текущей цене пая, которая указана в отчётности. Для этого нужно подать заявку в управляющую компанию ПИФа.

- Продать пай другому инвестору можно в фондах, которые доступны неквалифицированным инвесторам. Паи фонда с доступом только для квалифицированных инвесторов продавать нельзя.

Паи фондов для неквалифицированных инвесторов не ограничены в обороте. С ними можно делать что угодно: продать, передать в залог, подарить или оставить в наследство. Их можно купить и продать в любой момент по рыночной цене.

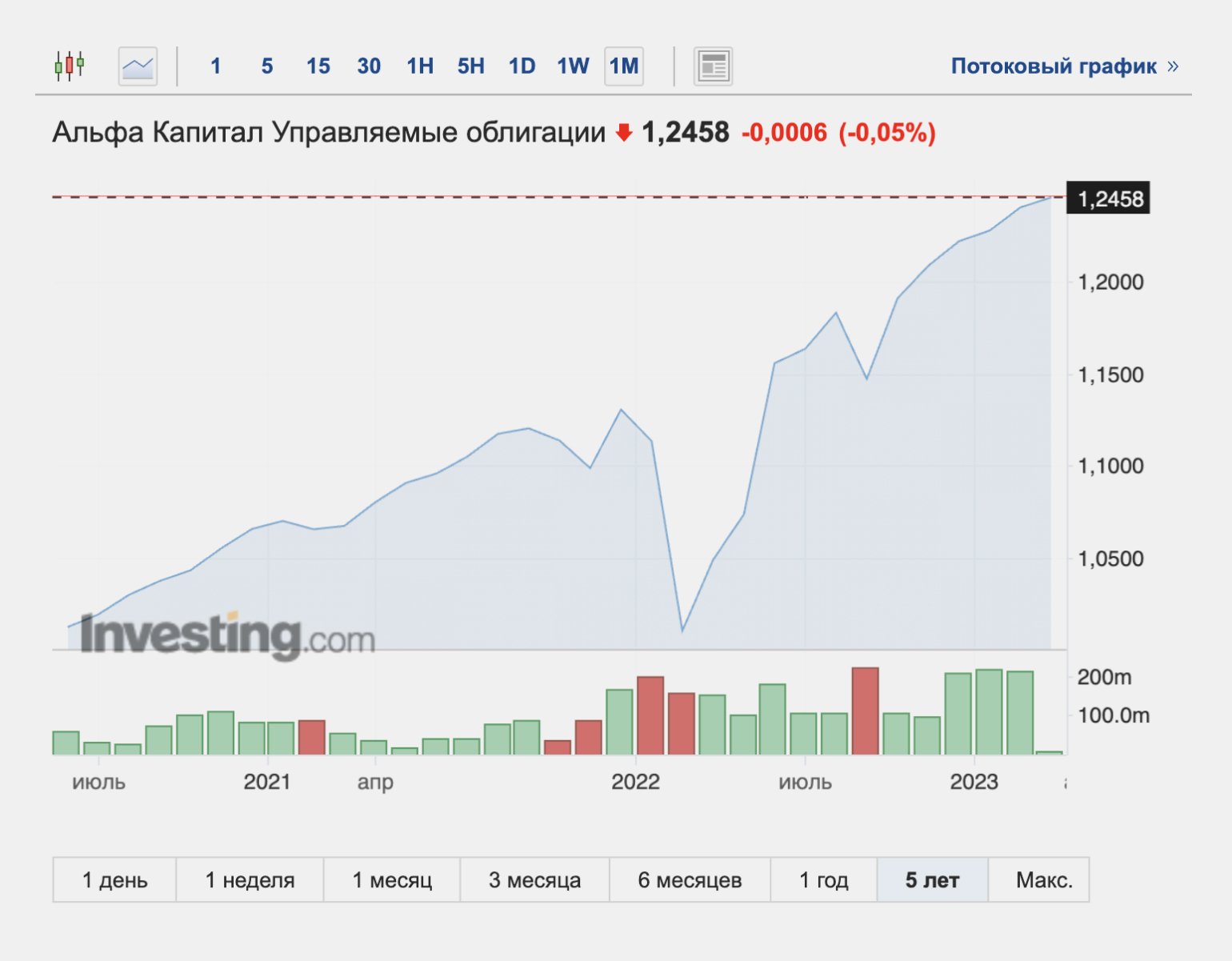

Например, БПИФ «Альфа-Капитал Управляемые Облигации» с июня 2020 года по февраль 2023 вырос на 22,76%. Те, кто вложил в него тогда 300 000 рублей, могут продать паи сейчас и получить прибыль в 68 280 рублей.

Доходность по ПИФам не гарантирована. Цена на паи ПИФов может колебаться, поэтому нужно отслеживать её. В случае с БПИФами — на бирже, в случае с другими видами ПИФов — на сайте фонда.

Обычно для того, чтобы заработать, инвесторы покупают несколько ПИФов из разных секторов экономики, стран и инвестиционных инструментов. Например, есть БПИФы, которые отражают индекс Мосбиржи: EQMX, VTBX, TMOS. В них входят бумаги российских компаний из разных отраслей.

Как платить налоги с ПИФов

За прибыль от продажи паёв нужно платить налог на доход. Налоговые резиденты платят 13 или 15% в зависимости от того, сколько зарабатывают. Доход до 5 миллионов рублей облагают по ставке 13%. Всё, что больше 5 миллионов, — по ставке 15%. То есть при доходе в 7 миллионов рублей за 5 миллионов инвестор заплатит по ставке 13%, а за оставшиеся 2 миллиона — по ставке 15%.

Но есть три способа сэкономить на налогах.

Первый способ — не продавать паи три года. Льгота действует только на фонды, купленные не ранее 1 января 2014 года.

Предельный размер дохода, который освобождается от налога, — 3 миллиона рублей в год. Значит, за три года от налогов можно освободить 9 миллионов рублей.

Второй способ — открыть ИИС типа А. Это индивидуальный инвестиционный счёт, с которого можно получать налоговый вычет. Подходит только тем, кто платит НДФЛ.

Суть способа: положить паи на счёт, а на следующий год получить налоговый вычет — 13% от полученной прибыли с паёв на ИИС, но не более 52 000 рублей за год. Сумма вычета будет формироваться из выплаченных годом ранее налогов. Если сумма налогов маленькая, значит, и вычет будет меньше.

Третий способ — открыть ИИС типа B. Доходы по операциям на нём не облагаются налогом. Этот счёт подходит тем, кто не платит НДФЛ или платит его мало, поэтому не может получить стандартный вычет.

Главное о паевых инвестиционных фондах

- ПИФ — паевой инвестиционный фонд, в котором содержатся разного рода активы: ценные бумаги, недвижимость, доли в бизнесе, проценты от займов и многое другое.

- Работа ПИФов регулируется законом и контролируется Центральным банком и депозитарием.

- ПИФы различаются по способу организации и могут быть открытыми, интервальными, закрытыми, биржевыми.

- С помощью ПИФов можно диверсифицировать вложения за относительно небольшие деньги.

- Доход ПИФов не гарантирован, а у управляющей компании или депозитария могут отозвать лицензию — это негативно повлияет на стоимость.

- Чтобы заработать на ПИФах, можно либо продать паи фонда инвесторам, либо отказаться от своей доли, а взамен получить деньги.

- С прибыли от ПИФов нужно платить налог — 13%. Но можно уменьшить его, если не продавать паи три года. Или сэкономить на налогах с помощью ИИС.

Как узнать больше об инвестициях

- Покупать биржевые ПИФы невозможно без биржевого брокера. Вот статья, которая поможет разобраться, чем он занимается и зачем нужен инвестору.

- ПИФы считаются надёжным инструментом инвестиций. Другой надёжный инструмент — ОФЗ, или облигации федерального займа. Это бумаги, по которым вы даёте деньги в долг государству. Подробнее о том, как они работают и какую доходность приносят, можно почитать в этом материале.

- ПИФы — один из инструментов трейдинга. Трейдер — человек, который совершает много сделок на фондовом рынке и зарабатывает на этом. Он может получать 100 тысяч и больше в штате компании или увеличивать свой капитал. Прочитайте обзор профессии, чтобы узнать больше о трейдере.

- Чтобы зарабатывать на трейдинге, нужно получить много знаний. Сделать это можно на курсе Skillbox «Трейдинг». Вы научитесь торговать на финансовых рынках и контролировать риски. Создадите собственную стратегию торговли и сможете совершать обдуманные сделки.

Эти материалы Skillbox Media могут быть вам полезны

- Что такое лонг и шорт — и что лучше выбрать начинающему трейдеру

- Что такое финансовая грамотность и как её повысить

- Куда девать деньги в случае потрясений: советы экспертов

- Что такое цифровой рубль и зачем он нужен

- Как работают NFT и как на них заработать

Специализированный депозитарий — это организация, которая ведёт учёт активов фондов, выдаёт согласие на сделки, контролирует распоряжение активами ПИФов в интересах пайщиков.

Диверсификация портфеля — это когда капитал складывается из разных активов, с разным уровнем риска и в определённых пропорциях. Простыми словами: инвестор покупает одновременно акции, облигации, драгоценные металлы, валюту, недвижимость и другие активы, чтобы снизить убытки от обвала рынка.

Сбербанк управление активами

Владельцам собственных средств можно получить доход от размещения их во вклад. Но тем, кто хочет увеличить прибыль выгоднее инвестировать в паевые фонды. Управление активами в Сбербанке — профессиональная компания, она определяет стратегию направления средств своих пайщиков. Ее сотрудники при помощи аналитиков продумывают, как диверсифицировать портфели, и сделать так, чтобы инвесторы получили максимальную прибыль на вложенные средства. Бробанк разобрался с чего начинать участие в ПИФах и какую это может принести доходность.

Что такое ПИФы

Паевой инвестиционный фонд консолидирует средства нескольких инвесторов одновременно. Все привлеченные деньги вкладываются в финансовые активы, например в акции, облигации, недвижимое имущество, золото и другие драгметаллы. Один клиент может стать владельцем одного или нескольких паев, в зависимости от вложенной суммы и цены на них.

- Что такое ПИФы

- Разновидности ПИФов

- Выгоды от вложений

- Пример доходности пая

- Налог с дохода

- Риски

- Вложение в паи поэтапно

Паи можно продавать, покупать или закладывать. В перспективе их первоначальная цена должна повышаться ежедневно, но так бывает не всегда. Конечная цель владельца – продажа пая, который стал дороже, чем был вначале. Полученная прибыль зависит от разницы цены на момент приобретения и продажи.

Операции с ПИФами доверяют управляющим компаниям (УК). От их решения зависит, когда будет совершена сделка по покупке и продаже паев. К тому же УК ответственна за возврат средств пайщикам.

Разновидности ПИФов

ПИФы характеризуются разными направлениями вложения средств. Это могут быть инвестиции в акции, облигации, предметы старины, произведения искусства, недвижимость или валюту. Некоторые ПИФы сочетают несколько направлений сразу.

По типу покупки-продажи паевые фонды бывают:

- Открытые. Сделки в таких фондах проходят ежедневно. Средства от продажи пая поступают через несколько рабочих дней. Эти фонды чаще остальных инвестируют в высоколиквидные, то есть быстроокупаемые активы. Например, в ценные бумаги известного бренда или гособлигации.

- Интервальные. Приобретение и продажа паев происходит в строго регламентированные периоды. Как правило, несколько раз в году.

- Закрытые. Стать владельцем пая в таких фондах можно только при его создании, а продать, по истечению срока и закрытии. В редких случаях производится дополнительный выпуск паев. Иногда держатели могу продать приобретенные активы на вторичном рынке, но сделать это оперативно и по выгодной для держателя цене сложно.

Операции с паями в интервальных и закрытых фондах сопряжена с весомыми рисками, но может дать и более высокий доход. Здесь проводят сделки с активами со средней ликвидностью.

Отдельно выделены индексные ПИФы. Они отличаются низкими издержками и основываются на инвестировании в ценные бумаги ETF-фондов. Их выбирают для долгосрочного вложения больше 3-5 лет.

Выгоды от вложений

- зарабатывать через фонды начиная с суммы в 1 000 рублей, сделать это можно в Личном кабинете Сбербанка, по адресу www.sberbank-am.ru;

- сделки анализируют и проводят профессиональные управляющие специалисты;

- прибыль от вложений в ПИФы может оказаться выше на несколько процентов, а иногда и в 2-3 раза, чем при размещении средств на депозитном счете;

- при участии в открытых фондах можно зарабатывать постоянно и быстро;

- держателям паев предоставляется льготное налогообложение от государства, при доходах за 36 месяцем меньше 3 000 000 рублей подоходный налог не взимается.

Пример доходности пая

Стоимость паев колеблется ежедневно, она зависит от изменения активов, в которые произведены вложения. Данные о ценах управляющая компания Сбербанка размещает каждый день для открытых фондов, а для остальных один-три раза в месяц.

Покупая пай, клиент платит УК комиссию. В среднем она составляет 1-3 %. При возврате средств с владельца взимают надбавку от нескольких десятых до 1,5 процентов.

Рассмотрим пример доходности от вложения в паевые инвестфонды.

Клиент инвестирует в ПИФы 200 000 рублей при цене пая 1 500 рублей. Комиссия при приобретении установлена в размере 3 %. В итоге клиент покупает актив по такой цене:

1 500 * 1,03 = 1 545 рублей.

За свои вложения ему доступно:

200 000 / 1 545 = 129 паев.

Спустя год, если принято решение о погашении пая, при увеличении его цены до 1 900 рублей. На сделку накладывается сумма надбавки в 1 %, установленная управляющей компанией:

129 * 1 900 * 0,99 = 242 649 рублей

Инвестиционный доход составит:

242 649 — 200 000 = 42 649 рублей

Налог с дохода

Клиенты от участия в ПИФах получают доходы, с которых они уплачивают налоги. Размер зависит от того насколько быстро были проданы активы и сколько удалось на них заработать. Если паи были в собственности меньше 3-х лет или их доходность за весь период превысила 3 млн. рублей, то надо заплатить налог в размере 13 %. В противном случае, клиент не уплачивает налог.

Если в предыдущем примере будет произведена уплата налога, то доходность пересчитается в таком порядке:

Сумма налога составит: 42 649 * 13% = 5 544,37 рублей.

Итоговая прибыль: 242 649 — 5 544,37 = 237 104,63 рублей.

Доходность в процентах: (237 104,63 — 200 000)/ 200 000 = 18,55%.

Если продолжить программу инвестирования до 3-х лет, то клиенту не придется уплачивать 13 %. Тем самым он увеличит полученную прибыль от вложений за счет экономии на госналоге.

Совершать сделки с паями можно напрямую, например, через компанию Сбербанк управление активами, в банках или с привлечением брокеров фондовых бирж.

Риски

Основные риски, на которые идет клиент при покупке пая или при инвестировании в ПИФы: 12 4

Как устроены небиржевые паевые инвестиционные фонды

Мало кто знает, как работают ПИФы. Люди впервые слышат эту аббревиатуру, когда начинают интересоваться инвестициями.

Вкладываться в ПИФы предлагают банки и инвесткомпании, но никто не объясняет, как устроены инвестиционные фонды, кому выгодны и кто ими управляет.

Я работаю в управляющей компании, которая инвестирует деньги для пайщиков фондов. Расскажу, что за ПИФы, в чем их преимущества и какие есть риски. Но я лицо в некотором смысле заинтересованное, поэтому относитесь к моим словам скептически. Разговор будет долгим и довольно занудным.

Как устроены ПИФы

Паевой инвестиционный фонд можно сравнить с сейфом, в котором хранятся активы инвесторов: деньги, недвижимость, ценные бумаги, доли в ООО и прочее.

Пай — это условная доля имущества в этом фонде. Это именная ценная бумага, которая подтверждает, что вам принадлежит такая-то доля такого-то фонда.

Имуществом из сейфа распоряжается управляющая компания. Ее задача — зарабатывать деньги для пайщиков от имени ПИФа. Для этого она управляет активами фонда: сдает в аренду недвижимость, выдает займы, покупает и продает ценные бумаги, валюту, доли в организациях. Если стоимость имущества фонда увеличивается, растет и цена пая.

Услуги УК платные. Управляющей компании выгодно, чтобы паи ее фондов росли в цене: это лучшая реклама для привлечения новых пайщиков. Чем больше пайщиков, тем больше активов у УК и тем больше денег она получает за свою работу.

За активы пайщиков УК отвечает перед законом, поэтому она не может просто так их продать, забрать деньги и уйти в закат.

Перед тем как стать пайщиком, инвестор изучает правила доверительного управления фондом, ПДУ, — документ, где прописаны условия функционирования ПИФа, — и затем передает деньги или другое имущество в управление УК. Оно становится общей долевой собственностью пайщиков, и забрать его из фонда больше нельзя.

Существует понятие «якорный пайщик». Это крупный инвестор, который готов вкладывать активы сразу на большую сумму, в среднем от 25 миллионов рублей, но хочет, чтобы ПИФ работал на его условиях. Тогда УК создает отдельный фонд, все паи которого принадлежат этому пайщику. Компания управляет имуществом, пайщик получает доход.

Немного объясню, что изображено на схеме.

Пайщики инвестируют в разные фонды, а УК распоряжается ими, зарабатывая пайщику деньги. Разные пайщики могут вкладывать в один и тот же фонд. Фонды инвестируют в разные активы.

Одна и та же УК может управлять разными ПИФами. Ежемесячно она забирает из каждого фонда часть средств в качестве своего вознаграждения.

УК тесно взаимодействует со специализированным депозитарием (СД). СД оказывает УК услуги: ведет параллельный учет имущества фондов, выдает согласие на сделки, контролирует распоряжение имуществом ПИФов в интересах пайщиков, согласовывает отчетность УК. За эти услуги спецдепозитарий тоже получает от УК ежемесячное вознаграждение.

УК и СД подконтрольны ЦБ РФ: сдают ему отчетность фондов, предоставляют информацию по запросу, соблюдают все нормативно-правовые акты Центробанка.

ЦБ РФ и СД для управляющей компании — контролирующие органы. Они следят за действиями УК в целях соблюдения интересов пайщиков.

ЦБ может направить запрос в спецдепозитарий, чтобы получить интересующую его информацию об управляющей компании, и СД обязан эту информацию предоставить.

Как зарабатывать на паях

Забрать вложенное в паевой фонд имущество и деньги нельзя. Но у пайщика есть два способа обменять свои паи на деньги: погасить паи или продать их другому инвестору.

Погашение паев. В этом случае УК компенсирует стоимость погашенных паев деньгами.

Продажа другому инвестору. Пайщику предстоит найти покупателя и договориться с ним о цене. Некоторые паи ограничены в обороте, поэтому продать их не так легко.

Возможность продажи зависит от того, для каких инвесторов предназначены паи. Если ПИФ для квалифицированных, опытных инвесторов, то нельзя. Если для неквалифицированных — можно.

Паи для неквалифицированных инвесторов называются паями, не ограниченными в обороте. Ими пайщики могут свободно распоряжаться: продавать, передавать в залог, дарить, оставлять в наследство. Любой человек может свободно покупать такие паи, получать с них доход и в любой момент продавать их по рыночной цене.

На паях, как и на любых других ценных бумагах, можно зарабатывать спекулятивным образом: покупать, когда дешевеют, и продавать, когда они подорожали.

У пая есть текущая стоимость и рыночная. Текущая стоимость зафиксирована в документах, эту информацию всегда можно найти на сайте УК. Рыночная стоимость немного отличается от текущей и зависит от многих факторов, в том числе и от общего информационного фона. Тут — как сторгуетесь.

Объясню на примере. Допустим, вы владеете паями закрытого ПИФа, его основные активы — жилая недвижимость. Выходит статистика по рынку недвижимости, и оказывается, что рынок пошел на спад. Значит, стоимость жилья, которым владеет фонд, будет снижаться. Следовательно, стоимость ваших паев тоже снизится в ближайшие пару месяцев. Если в этот момент вы решите продать свои паи, то их рыночная стоимость окажется ниже текущей.

Другой пример: ПИФ, паи которого вы приобрели, инвестировал в акции нефтяных компаний. Стоимость барреля растет и тащит за собой весь нефтяной сектор. Если в этот момент вы решите продать паи, их купят выше текущей стоимости.

Доходность и налоги

В ПИФах доходность не гарантирована: пайщики могут ничего не заработать или даже потерять деньги. Доходность зависит от огромного количества факторов: опыта управляющего, понимания происходящих в экономике процессов, сезонности, кризисов, курсов валют, цен на нефть и многого другого.

Результаты инвестирования одного и того же фонда из года в год сильно различаются. Некоторые ПИФы за год могут дать более 20% доходности, а некоторые — принести убыток. А в следующий год ситуация может быть обратной.

Пока пайщик получает прибыль, он должен платить налог: НДФЛ. За него это делает управляющая компания, которая выступает налоговым агентом. Но если пайщик продаст паи, то налог с возможного дохода, а именно с разницы между суммой, вырученной от продажи паев, и суммой, потраченной на их приобретение, будет платить уже самостоятельно. Налог с дохода такой: 13% для резидентов России и 30% — для нерезидентов, есть льготы.

Если владеть паями хотя бы 3 года с даты приобретения, можно не платить НДФЛ с дохода от погашения паев.

Квалифицированные и неквалифицированные инвесторы

ПИФы бывают разные. Фонды для квалифицированных инвесторов, или квальные фонды, отличаются от ПИФов для новичков, неквалифицированных инвесторов. Предполагается, что пайщики квалифицированных фондов готовы вкладывать в более рискованные и более прибыльные инструменты.

Квальные фонды предоставляют пайщикам больше возможностей для инвестирования. Например, в квальные фонды недвижимости можно включать имущественные права из договоров реконструкции, а в фонды финансовых инструментов — производные финансовые инструменты, например фьючерсы на покупку биржевых ценных бумаг. Для этого должны соблюдаться определенные условия, перечисленные в приказе Банка России. В неквальные фонды такие рискованные активы включить не удастся.

Пайщики квальных фондов могут контролировать крупные сделки, для этого УК созывает собрание специальной комиссии пайщиков — инвестиционный комитет, ИК. Перед заключением сделки УК объясняет пайщикам все условия и просит их проголосовать. Сделка состоится, если большинство проголосует положительно.

В ИК принимают участие не все пайщики, а только обладающие определенным количеством паев. Результаты и протокол ИК направляют в специализированный депозитарий, СД, регистратору, и пайщикам — чтобы они понимали, принята сделка или нет.

Если фонд неквальный, то инвесткомитет не нужен. УК сама решает все вопросы и заключает все сделки, не спрашивая согласия у пайщиков. Неквальные фонды менее рискованны и не требуют участия пайщиков.

ПИФ недвижимости

Еще ПИФы различаются в зависимости от активов, которые можно включать в их состав.

ПИФы для инвестирования в недвижимость считаются самыми надежными фондами, поскольку имущество застраховано, а какой-то спрос на недвижимость есть всегда.

Инвестиции в недвижимость — это крупные долгосрочные вложения. Порог входа для инвесторов начинается от миллиона рублей, потому что недвижимость дорогая, а УК гораздо удобнее работать с несколькими крупными пайщиками, чем с множеством мелких.

Вот как работает ПИФ недвижимости. Допустим, у инвестора есть 2,5 миллиона рублей и он хочет получать с них стабильный ежемесячный доход, но этой суммы недостаточно, чтобы купить недвижимость и сдавать ее в аренду. Он обращается в УК, которая находит еще девять таких же инвесторов и договаривается с ними о создании ПИФа. Деньги всех инвесторов складываются и переходят в состав фонда, после чего УК начинает им распоряжаться. На 25 миллионов приобретается коммерческая недвижимость со стабильным арендным потоком. Например, офис в бизнес-центре, помещение под магазин или склад.

Если все пойдет по плану, стоимость активов фонда будет расти вместе со стоимостью недвижимости, пайщики будут получать долю дохода от аренды, а УК — свое вознаграждение.

ПИФ рыночных финансовых инструментов

ПИФы рыночных финансовых инструментов для неквалифицированных инвесторов работают с деньгами, ценными бумагами, долями в ООО, займами. В ПИФах финансовых инструментов риски гораздо выше, чем в ПИФах недвижимости. Можно остаться без дохода и потерять вложенные деньги.

Ценные бумаги, в отличие от недвижимости, не очень дорогие, не облагаются НДС и для управления ими не нужен большой штат сотрудников. Поэтому порог входа для инвесторов тоже может быть ниже, даже от тысячи рублей. Точной суммы нет: каждая УК сама решает, сколько денег должен вложить пайщик, чтобы с ним было рентабельно работать.

Вот как работает ПИФ рыночных инструментов. Допустим, у инвестора есть 250 тысяч рублей. Он хочет получить максимальный доход с разумным уровнем риска и как можно быстрее. Играть на бирже самостоятельно инвестор не хочет, поэтому обращается в УК.

Она находит других инвесторов со схожей целью, объединяет средства и создает фонд рыночных финансовых инструментов. На деньги фонда УК покупает ценные бумаги: часть средств вкладывает в акции перспективных компаний и доли в ООО, часть — в облигации Минфина или крупных корпораций, предусматривающие хорошие купонные выплаты, часть — в паи открытых ПИФов. Остатки денег кладутся на депозиты.

Специалисты УК ежедневно отслеживают изменения, анализируют финансовую информацию, продают падающие в цене активы и покупают растущие, перспективные.

Комбинированный ПИФ

В такой ПИФ можно включить что угодно, кроме наличных денег. Например, самолеты, частные дороги, коллекционный коньяк, марки и другие предметы коллекционирования, произведения искусства, опционы на нефть и пшеницу, драгоценные металлы и камни, криптовалюты, зарубежные вклады. Все зависит от того, что УК прописала в правилах фонда.

Но есть нюанс: имущество, за исключением недвижимого, должно находиться на хранении в депозитарии. Поэтому «упаковать» в фонд фабрику по пошиву кроссовок не удастся, а вот сами кроссовки — вполне. Для этого нужно заранее прописать кроссовки в ПДУ и договориться с депозитарием о хранении, а сами кроссовки ПИФу придется покупать у фабрики как товар.

Открытый, интервальный, закрытый ПИФы

В различных типах фондов установлены разные сроки для покупки и погашения паев.

Паи открытых фондов не имеют конечного количества, и их можно купить в любой момент. В интервальных фондах сроки, в которые можно подать заявки на приобретение паев, зафиксированы в правилах.

В закрытых фондах паи можно купить только в процессе формирования фонда или в момент дополнительной выдачи паев. Чтобы выдача состоялась, УК должна издать приказ и провести соответствующую процедуру, а потом заплатить пошлину и внести изменения в ПДУ. Как правило, дополнительные выдачи проводятся, когда УК и инвестор уже договорились, какое имущество поступит в фонд.

В открытых фондах погасить паи можно в любой рабочий день, в интервальных и закрытых всё немного сложнее.

Покупка и продажа паев

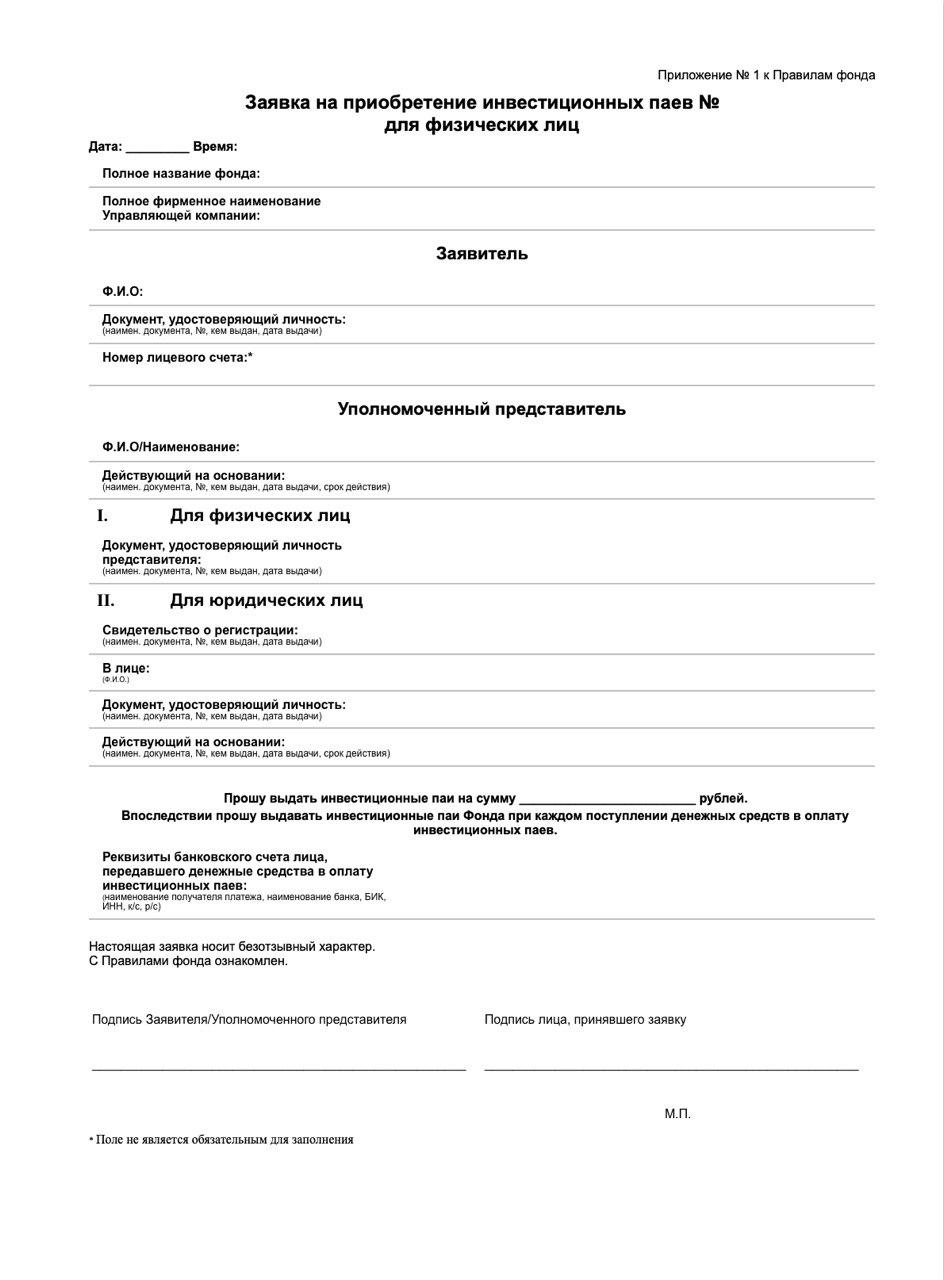

Купить паи можно у УК или ее агентов, например брокеров, инвестиционных и финансовых компаний. Для этого необходимо подать заявку и перевести деньги на счет фонда. Это несложно.

Чтобы стать пайщиком, нужно сделать несколько шагов.

Выберите ПИФ и узнайте, кто его регистратор: посмотрите в ПДУ на первой странице.

Узнайте у регистратора о документах, которые необходимы для открытия лицевого счета. Как правило, для физического лица достаточно паспорта и ИНН.

Составьте заявку на приобретение паев, если вы покупаете паи напрямую у УК или ее агентов, и отправьте ее в УК. Экземпляр заявки всегда есть в ПДУ.

Если покупаете паи у другого пайщика, достаточно заключить договор купли-продажи, заверять у нотариуса его не нужно. Показать договор потребуется только регистратору, чтобы вас внесли в реестр владельцев паев.

Оплатите заявку или договор, например в личном кабинете вашего банка. Все, теперь вы пайщик.

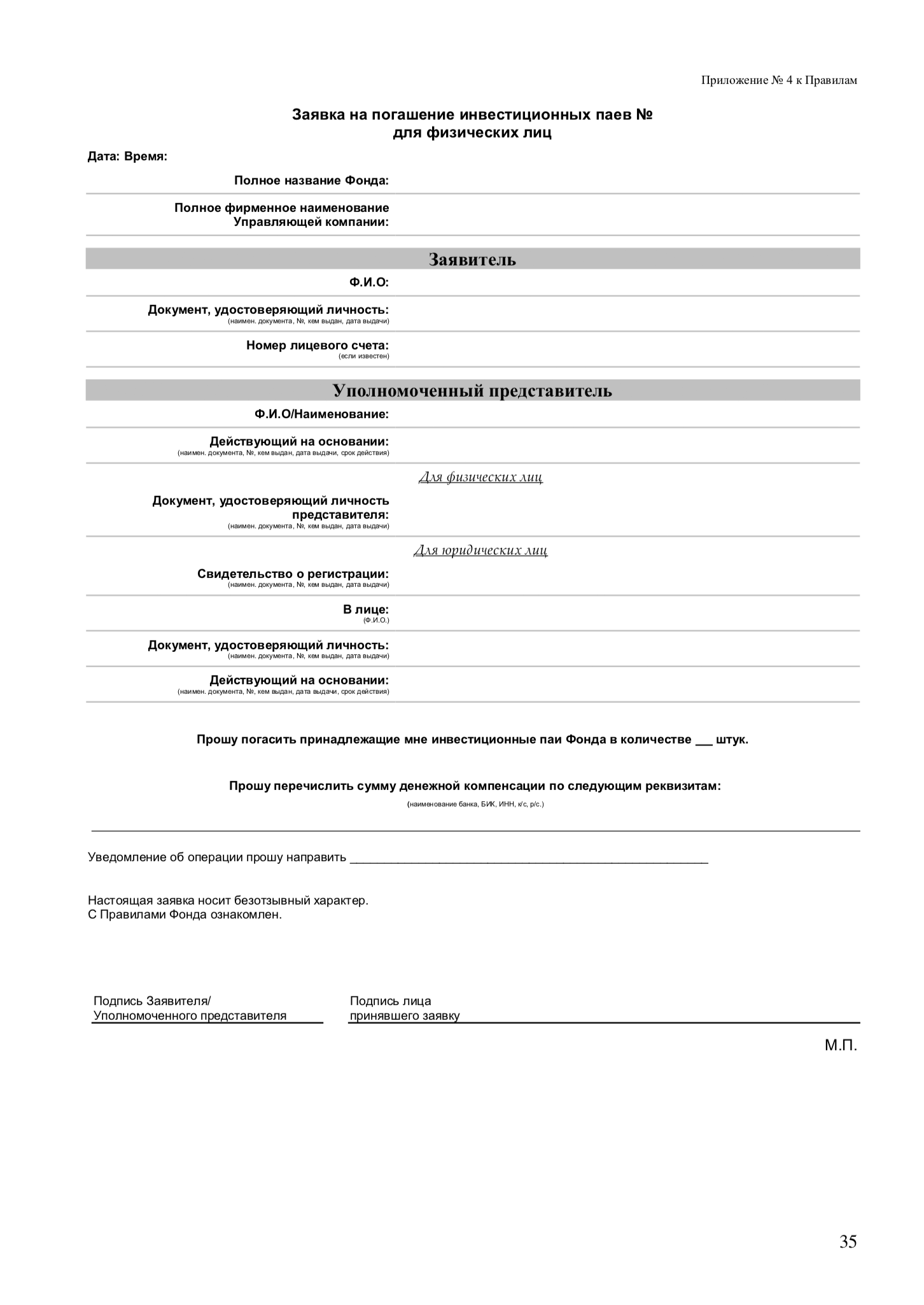

Продать паи сложнее. Пайщик может продать свои паи сам либо через посредников: брокеров, агентов, инвестиционные компании.

Если вы хотите максимально заработать на продаже паев — ищите покупателей и привлекайте посредников. Можно поискать инвестиционные компании, которые занимаются перепродажей паев, найти покупателя через знакомых или на финансовых форумах. Чтобы продать паи, достаточно заключить простой договор купли-продажи и представить его регистратору.

Если не хотите тратить время на поиски — напишите заявку на погашение паев в УК. Паи будут погашены по текущей стоимости, зафиксированной в документах, поторговаться и заработать больше не получится.

Преимущества ПИФов

Дальше будут недостатки, но сначала — достоинства.

Возможна высокая доходность. ПИФы могут показывать хорошую доходность по сравнению с депозитами и облигациями. Все зависит от стратегии, которой придерживается УК.

Не нужно возиться с деньгами каждый день. Пайщик не тратит время на изучение и анализ рынков, этим занимается УК. Она отслеживает изменения, старается минимизировать риски и увеличить активы. Она знает, на какие факторы нужно обращать внимание в первую очередь, как грамотно оценить и уменьшить риски.

Отчетность. Если паи не ограничены в обороте, то УК обязана ежемесячно публиковать отчетность ПИФа на своем сайте. Любой человек может получить самую подробную информацию о составе и структуре активов фонда.

Механизмы защиты. Интересы пайщиков достаточно хорошо защищены. УК невыгодно банкротить фонд, поскольку от объема активов зависит ее вознаграждение и деловая репутация. Пара сомнительных сделок — и все пайщики разбегутся.

Продать по-быстрому активы фонда за бесценок тоже не получится. Специализированный депозитарий (СД) не даст согласие на подозрительную сделку и будет обязан сообщить о ней в Банк России. А Банк России может потребовать от УК экономического обоснования ее действий и, если сочтет его недостаточным, привлечь прокуратуру.

Отсутствие риска, связанного с уплатой неустоек. Пени, штрафы и неустойки УК платит из собственного кармана. Например, если контрагент подал на фонд в суд и выиграл или если фонд вовремя не рассчитался с подрядчиками. Интересы пайщиков при этом не должны страдать.

Фиксированные суммы расходов. Сумма вознаграждения УК прописана в ПДУ, также там указаны лимиты расходов из средств фонда: вознаграждения СД, регистратора, оценщика, аудитора, прочие расходы. Если по итогам года УК потратит больше, чем зафиксированные в ПДУ проценты от среднегодовой стоимости чистых активов фонда, она будет обязана вернуть переплату. Это должно гарантировать пайщику защиту от лишних трат УК.

Возможность поменять УК. Если пайщикам не нравится, как УК управляет их активами, они могут вынести вопрос о смене УК на общее собрание пайщиков. Это могут сделать пайщики, владеющие в общей сложности не менее чем 10% от всех выданных паев фонда. Проводить общее собрание в таком случае будет депозитарий.

Возможность поменять паи одного ПИФа на паи другого ПИФа в той же УК. Это полезно в тех случаях, когда пайщика устраивает, как УК управляет его имуществом, но он хочет распределить риски. Например, у УК в доверительном управлении есть несколько фондов. Каждый фонд рассчитан под свои цели и работает с определенными активами. Пайщик, владеющий паями одного ПИФа, может просто обменять часть из них на паи другого ПИФа — вместо того чтобы погашать паи и покупать новые. Платить НДФЛ при обмене не нужно, так как нет дохода в виде денег, и срок владения паями не обнуляется.

Недостатки ПИФов

Доход не гарантирован. УК не может гарантировать, что пай подорожает, потому что любые инвестиции — это риск. Если УК вложилась в акции, а эмитент обанкротился, пайщики потеряют деньги. У инвестиций в депозиты и недвижимость тоже есть риски: у банка могут отобрать лицензию, а здание может банально рухнуть. Поэтому в каждом ПДУ указывается, что результаты инвестирования в прошлом не определяют доходов в будущем.

Постоянно растущие комиссии. Каждый год Банк России ужесточает требования к сотрудникам УК, поэтому УК расширяют штат и повышают зарплаты. Соответственно, стоимость услуг для клиентов растет.

Шесть лет назад УК из пяти финансовых специалистов могла вести восемь закрытых фондов за вознаграждение в 50 000 ₽ в месяц с каждого фонда. Сейчас УК, которая ведет восемь закрытых фондов, берет с каждого ПИФа от 150 000 ₽ в месяц, а штат увеличился минимум вдвое. Это усредненные расчеты, они могут меняться в зависимости от активности фондов.

Высокий порог входа в закрытых фондах. В законе не указана минимальная сумма взноса. На практике в закрытых фондах сумма начинается от 250 тысяч рублей. Одна УК, с которой я работал, выдает паи при взносе от 10 млн рублей.

В открытых фондах минимальная сумма взноса значительно ниже, встречаются варианты от 1000 ₽. Чем крупнее и известнее финансовая организация, тем больше средств она может привлечь и тем меньше будут стоить ее услуги в пересчете на одного клиента.

СД, регистратор, оценщик и аудитор работают на УК. Несмотря на то, что СД контролирует соблюдение интересов пайщиков, вознаграждение ему платит УК. Это значит, что в ситуациях, которые напрямую не противоречат законодательству, СД выгоднее договориться с УК, попросив видоизменить или переписать спорные условия сделки.

Самые крупные холдинги кроме своей УК создают еще и собственный депозитарий. Это не запрещено законом. Например группа компаний «Регион» имеет свою УК и свой СД.

Оценщика и аудитора УК выбирает для фонда сама и оплачивает их услуги за счет ПИФа. Поэтому УК может попросить оценщика немного завысить оценочную стоимость активов, чтобы увеличить свое вознаграждение. Аудитора можно попросить не выносить в аудиторское заключение мелкие нарушения, чтобы не портить репутацию УК в глазах пайщиков. То есть все свое, карманное.

Лицензионные риски. Если у УК отзовут лицензию, пайщикам придется искать другого доверительного управляющего.

Если аннулируют лицензию депозитария, работа УК на время остановится. УК придется срочно искать другой СД, регистрировать изменения в ПДУ, пересматривать размер вознаграждений и регламент работы. Аннулирование лицензии может привести к срыву сделок и недополучению дохода.

Что не так с ПИФами

За шесть лет я поработал в разных управляющих компаниях. И только одна из них действительно работала с большим количеством пайщиков. Большинство УК были созданы искусственно. Их встраивали в финансово-промышленные холдинги, чтобы экономить деньги компании: ПИФы не платят налоги на прибыль.

Для обычного клиента это плохо, потому что такие УК не заботятся о качестве услуг и не дорожат своей репутацией. Основной пайщик обеспечивает им стабильность, а остальных инвесторов они рассматривают как небольшой дополнительный доход.

Вот как выглядит эта схема для бизнеса в области недвижимости. Все активы, которые предназначены для продажи или сдачи в аренду, передаются карманной УК и становятся имуществом ПИФа. А дальше ПИФ самостоятельно сдает и продает недвижимость — налог на прибыль при этом нулевой.

Хитрость в том, что пайщик не может узнать, кто кроме него владеет паями фонда. УК каждый месяц посылает в Банк России отчет о владельцах паев, но это закрытая информация, она не разглашается. Единственный вариант — спросить представителя УК во время личной беседы, но УК не обязана раскрывать эту информацию.

Если пайщик хочет удостовериться, что он единственный или самый крупный владелец паев фонда, ему могут неофициально показать документы. Но если пайщик хочет узнать, сколько еще человек вложились в ПИФ, то ему, скорее всего, откажут.

Я бы не советовал ПИФы тем, кто хочет вложить деньги и забыть о них на пару лет. Пайщику стоит периодически проверять, как идут дела у УК, узнавать о стратегии, планах и прогнозах.

ПИФы vs БПИФы

В конце 2010-х — начале 2020-х в России начали активно появляться биржевые паевые инвестиционные фонды (БПИФы). Фактически это аналоги иностранных ETF.

У нас уже была статья с подробным сравнением, но если кратко, то БПИФы кажутся предпочтительнее ПИФов за счет большей ликвидности, более низкого уровня расходов и в целом удобства использования.

Кроме того, в последние годы появилось множество БПИФов от разных управляющих компаний, различающихся активами, стратегиями, комиссиями. На апрель 2023 года на Московской бирже торгуется больше сотни фондов на акции, облигации, золото, активы денежного рынка или содержащие несколько классов активов.

Запомнить

- Инвестиции в ПИФы — это всегда риск.

- Сделками от имени фонда занимается УК, вся ответственность — на ней.

- Пайщики не могут забрать свое имущество из ПИФа — только продать или погасить паи и получить деньги.

- Свободно распоряжаться можно только паями, не ограниченными в обороте.

- Квалифицированные инвесторы могут влиять на управление ПИФом.

- Открытые ПИФы дают людям с минимальными суммами доступ к инвестированию в ценные бумаги по всему миру.

- Закрытые и интервальные ПИФы помогают получать доход от имеющихся активов.

- Если решили вложиться в ПИФ — стоит периодически проверять, как идут дела у УК.

- Перед решением вложиться в ПИФы обязательно изучите БПИФы — возможно, есть биржевые аналоги с более привлекательными условиями, чем у небиржевых ПИФов.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

Самое главное не указали: средний размер комиссий ПИФов. Тогда бы вопросы «стоит ли вкладываться» сразу отпали.

Павел, минимум! Плата за "вход", за управление, за "выход".

Павел, и какой средний размер комиссий ПИФов?

Даниил, по крупнейшим ПИФам акций — около 4-5%

Павел, только вспомнил о твоей статье:)

А еще УК может внезапно решить, что фонд теперь будет вкладываться в другие бумаги. То есть вчера вы были пайщиком фонда облигаций с ETF — iShares JPMorgan USD Emerging Markets, а сегодня фонд стал вкладываться в отдельные облигации вместо ETF. Сбербанк Управление Активами, например.

Alexander, По большому счету если вы обладаете знаниями и временем, то выгоднее самому формировать портфель ценных бумаг, ранжировать его, осуществлять сделки. А если знаний и/или времени нет, то доверяешь УК. По крайней мере в хорошей УК должны быть сильные аналитики, что своевременно и корректно распределяют портфель

а у меня хороший результат в альфа-капитал.

у меня несколько фондов, открыла в мае 2019 года, все в плюсе. Какие-то более 20%, по каким-то более 10%. я более чем довольна

Спасибо! Жду продолжения!

Лучше уж вложиться в ОФЗ или ETF.

Андрей, больше шансов поднять капитал? или по комиссиям выигрываем?

ПИФы -,это дерьмо. Не вздумайте с ними связываться. У меня и ещё двух знакомых там были деньги один год. Забрали их в минусе, с ощутимыми потерями. Ещё один коллега держал там средства полтора года. Получил доходность аж один процент от вложенных средств! За полтора года! Лажа полная! Лучше б держали на депозите в банках. Не ведитесь на услуги эффективных в кавычках манагеров в пифах. будете в убытках.

Markuc, вкладывался в УК Уралсиб, открытый фонд, сбалансированный. Выбирал его по многим критериям. Через 3 года забрал. Доходность

16℅ в год. Ещё вычет можно получить.

Markuc, 1%, это, наверное, после вычета комиссий управляющего, а так бы и 6-7 могло набежать.

Краткий рассказ, как существенно комиссия влияет на среднегодовую доходность

https://www.youtube.com/watch?v=YrTYz-5n5vE

Отличная альтернатива паям — ETF

Автор скромно умолчал об основных рисках ПИФов

1. Вознаграждение УК получает как за результат, так и за процесс (т.н. "управление"). Т.е. как бы не сработала УК, свои комиссионные она получит. Управляющие ПИФами все друг друга знают. И в случае чего перед конкретным управляющим может встать дилема: помочь знакомому человечку (управляющему другим ПИФом ), например, купив у него неликвид для получения им нужного результата, например, перед отчетом, или не помочь ради прибыли незнакомых ему пайщиков. При этом сам управляющий никакой ответственности за "неудачную" покупку/продажу не несет (разве что лишится небольшой премии). Как Вы думаете, что выберет управляющий ? Если Вы не знаете четкого ответа, советую вспомнить историю 2008 года с управляющим одним из Фондов ХХХХХХ. Владимир Архангельский, Вы же знаете о чем я ? 🙂

2. ПИФы не имеют права долгое время находиться в кэше (по крайне мере, раньше было так), только в бумагах. Поэтому в периоды падения рынка, ЛЮБОЙ ПИФ акций/облигаций будет в минусе. Владимир Архангельский, это правда ? 🙂

Нет, я бы 25% от миллиона потратил на обучение. Чтоб как следует во всем разобраться.

Привет, давно читаю вас и всем рекомендую!

Являюсь нерезидентом РФ, но активным юзером вашей карты. как быть и что делать чтобы инвестировать? являюсь гражданином самой незалежной и живу на 2 страны. прошу рекомендации что делать с свободными рублями?)

Игорь, переводите в более стабильную валюту 🙂

Держал небольшие деньги в 4 ПИФах УК-Сбербанк, держал недолго, 4 месяца, за этот период доходность с учетом комиссии составила около 12-15% годовых

Думаю в целом, если поизучать, можно найти нормальные УК и ПИФы, у тех где вкладывался я была положительная динамика последние 3 года, хоть это и не показатель на который можно 100% опираться, все же что-то

Урра! Я наконец-то понял, что это такое. При наличии у меня 10 млн., я бы подумал. А так, что я усвоил, так это то, что ПИФ надо тщательно подбирать с точки зрения УК. И вообще мне кажется этот инструмент требует наличия определенной квалификации инвестора.

Пробовал уралсибовские, прокатился на энергетическом неплохо вверх, но потом решил закрепиться. Потом вкатился в облигационные от албфабанка, но доход от них разочаровал, и теперь ушел полностью на вольные хлеба %)

Странно, автор пишет что после вложения денег в Пиф, забрать их обратно больше нельзя. А в чем же тогда смысл? Ерунда какая-то. Я не слишком разбираюсь в условиях обслуживания разных управляющих финансами компаний, но в МТС Инвестиции, где у меня несколько паев, покупал и продавал. Единственное деньги приходят на свет не моментально, но это ж такие правила,а е потому что компания не хочет вам ничего возвращать. В любом случае, инвестиции лучше вклада- если вклаж закрыть раньше срока, то проценты не получишь, а вот инвестиции всегда модно продать и получить все деньги, которые заработал .

Ни за что. Это чистейшей воды лохотрон. Пользуются на протяжении 3 лет чужими деньгами, а при выдачи еще и удерживают. О доходности и мечтать не нужно.

Я вложил в Ук открытие 1000000 руб в сбалансированный 4243 ,через 6 месяцев пай вырос от закупки на 6 руб. а на счете минус 18000руб , портфель состоял из акций при проверке акции не просели, запросил отчет прислали туфту. НЕ кладите ,это жулики.

Да, безусловно. Правильно распределив соотношение между ПИФ облигаций, ПИФ акций и ПИФ высокорискованных акций

Шамиль, а какой инструмент подходит? самостоятельно через брокера? выглядит еще сомнительнее

НИКОГДА. НИ ЗА ЧТО.

Шамиль, Ну вот, сказал "а" ,говори и "б". А то взболомутил, а альтернативу не сказал.

Наоборот, для рядового человека, кому важно накопить и обгонять инфляцию этот инструмент явно подойдет, но только "в долгую". Быстро поднять денег в ПИФ не получится (от сюда и ругают ПИФы, потому как спекулянтов много, кто хочет быстро обогатиться)