Чем отличается обычная дебетовая карта от зарплатной

В среднем на каждого россиянина трудоспособного возраста приходится 4,5 карточки. Но на практике один человек может иметь несколько карточек разных банков, а другой — только одну зарплатную. Разберемся, что такое дебетовая и зарплатная карты и в чем их особенности и отличия.

Что такое дебетовая карта

Дебетовая карта — это банковская карта, к которой привязан счет, на котором хранятся собственные деньги держателя карточки. Изначально дебетовая карта выпускается с нулевым лимитом. Деньги на карту можно внести самостоятельно наличными или переводом либо получать на нее зарплату или пенсию.

Пользоваться деньгами на дебетовой карте можно без ограничений: оплачивать картой покупки в магазинах, снимать наличные или переводить средства в другой банк. Расходы на обслуживание дебетовой карты несет сам держатель: оплачивает комиссии за обслуживание, СМС-информирование и другие сервисы.

Дебетовые карты могут быть классическими или премиальными и принадлежать разным платежным системам: Visa, Mastercard, «Мир», Union Pay.

Что такое зарплатная карта

Зарплатная карта — это обычная дебетовая карта, которая выпускается в рамках зарплатного проекта между банком и компанией-работодателем. Сейчас почти все организации перечисляют зарплату работникам именно на банковские карты, для чего сотрудникам компании выпускают личные дебетовые карты определенного банка. Зачастую будущим держателям карт даже не нужно обращаться в отделение банка, зарплатные карты могут оформить прямо в организации.

Зарплатная карта тоже выпускается с нулевым лимитом, однако основной способ ее пополнения — перечисление зарплаты от работодателя, заключившего договор на обслуживание с банком в рамках зарплатного проекта. Помимо непосредственно заработной платы, на зарплатные карты компания переводит все деньги, которые должна выплачивать своему сотруднику: отпускные, оплату листков нетрудоспособности, командировочные расходы, социальные выплаты и прочее.

По функционалу зарплатная карта ничем не отличается от обычной дебетовой карточки, однако все расходы на ее выпуск и обслуживание обычно берет на себя работодатель.

Обычно работодатель сам определяет уровень зарплатной карточки и вид платежной системы. Для занятых на государственных предприятиях на федеральном уровне принято решение использовать карты «Мир».

Основные отличия дебетовой и зарплатной карт

Несмотря на сходство, некоторые различия между дебетовыми и зарплатными карточками все же имеются. Они состоят в следующем:

- Статус и возраст держателя карты. Зарплатные карты открываются совершеннолетним сотрудникам организации, заключившей с банком договор о зарплатном обслуживании. Обычную дебетовую карту может открыть любой желающий вне зависимости от трудоустройства, в том числе и несовершеннолетний.

- Способ оформления и пополнения. Выпуск зарплатной карты инициирует работодатель, он же оплачивает расходы по обслуживанию карточки и пополняет счет путем перечисления заработной платы и других причитающихся работнику выплат. Простую дебетовую карту владелец оформляет и пополняет самостоятельно.

- Выбор банка, платежной системы и типа карты. Работодатель сам решает, в каком банке открывать зарплатный проект и какие карты выпускать сотрудникам. Чаще всего в рамках зарплатных проектов выпускаются классические карты без дополнительных опций в виде дохода на остаток или кэшбэка за покупки. При самостоятельном оформлении можно выбрать любой банк и открыть карту с более интересными параметрами.

- Дополнительные программы кредитования. Имея в банке зарплатную карту, можно рассчитывать на льготные условия по кредитам: сниженную процентную ставку, более широкий диапазон по срокам и т. п. При подаче заявки пакет документов тоже будет меньше, так как банку не требуются справки о трудоустройстве и доходах, а значит, и кредит будет получен быстрее и без волокиты.

Важно! По закону работодатель не может отказать в перечислении заработной платы на карту любого банка, выбранного сотрудником. Согласно ст. 136 ТК РФ, работник может сам выбирать банк для получения выплат от работодателя — для этого нужно предоставить в бухгалтерию организации реквизиты новой карты.

Можно ли оформить дебетовую карту, если есть зарплатная?

Да, можно. Для собственных нужд и независимо от наличия зарплатной карточки можно оформить дебетовую карту в любом понравившемся банке. Более того, оба вида карт можно открыть в одном банке. При желании с зарплатной карты можно перевести деньги на любую другую дебетовую карточку, например с процентом на остаток или кэшбэком за покупки, и использовать ее в качестве основной.

Что такое дебетовая карта?

Рядовой потребитель, как правило, знает о двух видах банковских карт: дебетовой и кредитной. Отличие заключается в том, что дебетовая карта не содержит заемные средства. Дебетовая карта нужна для хранения, расходования или накопления собственных безналичных денег, как наличных в кошельке. Дебетовой картой можно совершать платежи в интернете, расплачиваться за товары и услуги в офлайн-магазинах, можно снять наличные в банкомате.

Другое дело – кредитная карта, безналичные деньги на которой принадлежат банку, а за их использование банк берет плату в виде процентов. Также банк устанавливает лимит по такой карте после изучения платежеспособности клиента.

Кредитная карта фактически заменяет нецелевой кредит: клиент не обязан отчитываться перед банком, на что он потратил его средства. Для дисциплинированного заемщика в таком кредите есть очевидный плюс: наличие льготного периода, в течение которого банк не взимает проценты за пользование деньгами. Но в случае просрочки стоимость пользования кредиткой по сравнению с потребительским кредитом будет значительно выше, в отдельных случаях – в разы.

Чем отличается дебетовая карта с овердрафтом

Часто к дебетовым картам подключают такую услугу, как овердрафт (переводится как «перерасход»). Банк автоматически на короткий срок дает клиенту кредит на заранее оговоренную сумму, воспользоваться которой (всей или частью) можно, когда закончатся собственные средства. По сути, это согласие на уход баланса в минус. Чаще такую услугу предоставляют надежным клиентам, которым на дебетовую карту регулярно зачисляются деньги. Например, в рамках зарплатного проекта. Так финансовые организации снижают риски невозврата заемных денег.

Как и у кредитной карты, у банковской карты с овердрафтом есть льготный период (грейс-период), когда проценты либо ниже базовой ставки, либо не начисляются вовсе. Если регулярно не укладываться в грейс-период, то можно недосчитаться существенной суммы. Дело в том, что проценты за использование овердрафта обычно выше, чем за обычный кредит.

После подключения овердрафта нужно платить:

- Процент за пользование услугой (возможен грейс-период);

- Комиссию за открытие лимита овердрафта (от 1 до 3% от суммы займа в год);

- Возможные штрафы и пени за просрочку.

С помощью овердрафта можно оплачивать товары и услуги, аренду, коммунальные платежи, а также гасить налоговые обязательства. А вот на выплату задолженности банку овердрафт потратить нельзя. Также под запретом перевод денег на другие счета и получение наличных в банкомате.

Овердрафт – это дополнительные возможности банковской карты, однако важно знать условия и быть готовым заплатить за эту дополнительную опцию. Если клиент видит больше минусов, чем плюсов, то овердрафт лучше не подключать, а пользоваться деньгами в границах положительного баланса.

Еще подробнее об овердрафте можно прочитать здесь

Начисление процента на остаток

В последнее время все чаще банки начисляют процент на остаток по дебетовой карте. Каждый день банк фиксирует, сколько осталось средств на карте, а затем рассчитывает проценты от суммы. Их начисление происходит раз в месяц – деньги поступают прямо на счет карты.

Сейчас можно рассчитывать на 3% –6% годовых в зависимости от банка. Если речь идет о 5%, то ежедневно будет начисляться 0,013% (5%/365 дней). Это дополнительные 1,3 рубля начислений с 10 000 рублей, которые остались на карте в конце дня.

Впрочем, часто банки устанавливают лимиты для начисления процентов. Например, начисления происходят, если сумма на счете не менее 30 000 рублей. Поэтому условия лучше уточнять заблаговременно перед заключением договора обслуживания.

Другие особенности дебетовых карт

Дебетовые карты также можно разделить по типу платежной системы. Они бывают:

- международные;

- локальные.

Международные карты подключены к платежным системам Visa, Mastercard, МИР, которые объединяют банки разных стран. Это дает возможность расплачиваться за рубежом. При этом карта может быть привязана сразу к нескольким счетам, например, к рублевому, долларовому и к счету в евро. В России можно пользоваться рублевым счетом, в отпуске за границей – валютным.

Локальные карты работают в стране выпуска. Расплатиться с их помощью за границей не получится.

Также дебетовые карты можно разделить по скорости их выпуска:

- моментальные;

- классические.

Моментальную карту можно забрать уже через 5 минут после обращения в офис банка. Как правило, такие карты не являются именными, что сказывается на их безопасности. Мошенникам проще получить к ним доступ.

На изготовление классической карты требуется больше времени. В среднем это период от двух до пяти рабочих дней. Но это будет уже более безопасная именная карта, на лицевой стороне которой написано имя и фамилия владельца. Причем многие крупные банки в рекламных целях даже предлагают выбрать индивидуальный дизайн такой карты. На пластике можно напечатать изображение Лазурного берега Франции или любимого питомца.

Программы лояльности

Сейчас практически все банки предлагают поощрения за пользование их дебетовыми картами. Их можно разделить на два основных вида:

- кешбэк;

- бонусы.

Кешбэк – это возврат части наличных денег за оплату товаров и услуг. При помощи банковской карты клиент тратит средства, а небольшой процент от операции возвращается ему на карту. Условия кешбэка отличаются в разных банках.

Где-то предлагают возврат по каждой операции, в других финансовых организациях кешбэк устанавливается только на определенные группы товаров и услуг, третьи – дают повышенный процент возврата в партнерских магазинах и сервисах.

Помимо кешбэка, есть другие бонусные программы. Можно копить мили для оплаты авиабилетов, баллы для онлайн-покупок, получать скидки на оплату товаров и услуг в магазинах-партнерах. Как правило, банки предлагают самостоятельно выбрать поощрение. Для путешественников больше подойдут мили, для любителей шопинга – скидки в магазинах.

Комиссии за обслуживание

Немаловажный вопрос при выборе дебетовой карты – стоимость ее обслуживания. В каждом банке она разная. Финансовая организация может попросить деньги за следующие услуги:

- годовое обслуживание;

- комиссия за переводы;

- комиссия за снятие наличных в банкомате.

Как правило, все банки устанавливают плату за годовое обслуживание. Однако клиентов, которые активно совершают операции по банковской карте, от этих обязательств могут освободить. Эти правила прописывают в договоре обслуживания. Например, «при тратах больше 50 тысяч рублей в месяц обслуживание будет бесплатным».

Часто можно услышать заманчивые предложения: например, в первый год – карта с бесплатным обслуживания. В таком случае нужно сразу ознакомиться с тарифом на предстоящие платные периоды – они могут существенно ударить по карману. Также многие крупные российские банки выпускают премиальные карты. Обслуживание по ним дорогое, но зато можно копить повышенные мили, получать доступ в бизнес-залы аэропортов или консультироваться по банковским продуктам у персонального менеджера.

С введением системы быстрых платежей (СПБ) комиссии за переводы стали бесплатными, но только в рамках 100-тысячного лимита. Если траты в месяц больше, тогда нелишним будет ознакомиться с тарифами банков.

Финансовые организации также могут брать комиссии за снятие денег в банкоматах. Снять деньги в родном банкомате чаще всего можно без комиссии. Также у многих финансовых организаций заключены партнерские договоры, по которым плата с клиента не берется, даже если он пользуется чужим терминалом.

Например, ВТБ дружит с Альфа-Банком, Росбанком, Русским Стандартом и другими. Однако если клиент ВТБ захочет снять деньги в банкомате Тинькоффа или Сбербанка, то будет удержана комиссия.

Поэтому при выборе того или иного банка не лишним будет сразу подумать: не придется ли ездить на другой конец города, чтобы сэкономить на комиссиях.

Чем дебетовая карта отличается от кредитной?

По данным исследований, хотя бы одна карта есть у 52% россиян, при этом на каждую семью приходится от четырех различных карт. Frank RG выяснило, что только за 2020 год в России выпустили 301 млн карт, из которых 169 млн — дебетовые и 41 млн — кредитные. Разбираемся, в чем отличия между ними и как выбрать подходящую карту для разных целей.

В чем различие

Дебетовая:

- Используется для хранения собственных средств, получения зарплаты, пенсии, субсидий и выплат. При этом с карты могут списывать или блокировать средства в счет уплаты штрафов, алиментов, долгов за ЖКХ или по налогам.

- Можно оформить как по собственной инициативе, так и госорганов (например, пенсионные — ПФР) или работодателя (зарплатные карты).

- Вам доступно ровно столько денег, сколько внесли на карту — вы, ваш работодатель, госорганизация или кто-то еще. Потратить больше этой суммы не получится.

Исключение — случаи, когда на карте блокируют определенную сумму в счет уплаты штрафа или задолженности, которые взыскивают в судебном порядке. Тогда на карте может образоваться минус — в рамках технического овердрафта. Когда вы погасите удержанную сумму, баланс снова станет положительным.

- Можно переводить деньги физлицам и организациям с минимальной комиссией или без нее — в рамках Системы быстрых платежей или если это позволяют условия банка.

Как правило, банки устанавливают определенные лимиты на переводы в месяц. Больше этой суммы перевести можно только с комиссией. Кроме того, ЦБ и сами банки выборочно отслеживают переводы физлиц и могут заблокировать карту, если сочтут операции нелегальными или сомнительными — например, из-за крупных сумм, частоты и адресата.

- Снимать наличные можно в любом банкомате, чаще всего без комиссии (зависит от банка), в пределах установленного лимита.

- Оформляются с 18 лет самостоятельно или с 14 лет — вместе с родителями, если это детская карта. Для детей младше 14 лет карту оформляют сами родители. Обычно детские карты привязаны к родительскому счету, но можно завести и отдельный.

- Для оформления обычно достаточно паспорта гражданина РФ. Исключение — пенсионные карты, которые выдают только пенсионерам, и зарплатные, которые выдают сотрудникам в рамках одной организации.

- Средства можно хранить на карте или переводить на накопительные счета и вклады, получая процент. Некоторые банки начисляют процент непосредственно на остаток на карте, обычно в конце месяца.

Кредитная:

- Средства на карте принадлежат банку, и с них нельзя списать деньги в качестве штрафа, по требованию налоговой или ФСИН (если есть судебное предписание).

Здесь есть один нюанс. Дело в том, что, помимо счета кредитной карты, банк открывает внутренний ссудный счет. Он нужен, чтобы перечислять кредитные средства и учитывать платежи по кредиту. Технически с этого счета можно списать внесенные клиентом деньги по судебному или административному делу. Ссудный счет не всегда можно увидеть в договоре или онлайн-банке, но можно запросить эту информацию отдельно. За пользование им банк может начислять комиссию.

- Позволяет тратить определенную сумму в рамках установленного банком лимита. Лимит могут пересмотреть через год в сторону увеличения, если вы пользуетесь картой активно и не допускаете просрочек.

- Потраченную сумму нужно вернуть на карту: в течение льготного периода (обычно от 30 до 100 дней) — без процентов или позже — с процентами.

- Переводы другим лицам и снятие наличных допустимы только в рамках небольшого лимита и с высокой комиссией (но есть исключения).

- Оформляется с 21 года, а условия выдачи жестче: нужны документы о доходах и др.

И дебетовые, и кредитные карты могут быть обычными, «серебряными», «золотыми» или «платиновыми» — с разным набором опций и условиями обслуживания. По обеим картам на траты может начисляться кешбэк, а обслуживание бывает как платным, так и бесплатным. Некоторые банки позволяют оформить карту онлайн и сразу пользоваться ей как виртуальной, а физическую, если нужно, получить позже в отделении.

Как понять, какая у вас карта

1. Внешне. Некоторые банки указывают тип карты на лицевой стороне, под логотипом платежной системы:

Примеры надписей к картам

Также на то, что карта кредитная, указывает маркировка «C» рядом с кодом подразделения.

2. В онлайн-банке или мобильном приложении. Откройте приложение или личный кабинет, а затем — вкладку с нужной картой.

Описание карты в мобильном приложении

Описание карты в онлайн-банке

3. В договоре. Если у вас есть договор на оформление карты, в нем указаны и ее тип, и кредитный лимит (если это кредитная карта), и условия обслуживания.

4. В банке. Вы можете обратиться в банк по телефону или лично, назвать свои данные и получить информацию о карте.

Можно ли превратить дебетовую карту в кредитную

Нет, изменить тип уже выпущенной карты невозможно. Но, если карта зарплатная, вы можете получить овердрафт. Это тип кредита, где нужную сумму вам перечисляют на дебетовую карту.

Овердрафт выдают тем, кто регулярно получает платежи на одну и ту же карту — зарплату или пенсию — и обладает хорошей кредитной историей. Размер суммы, как правило, не превышает двух-четырех зарплат или пенсий. Кредит выдается на короткий срок (обычно один-два месяца) под проценты. Погашение происходит автоматически, когда зарплата или пенсия поступает на карту. Подключить услугу можно один раз, а пользоваться многократно. Конкретные условия зависят от банка.

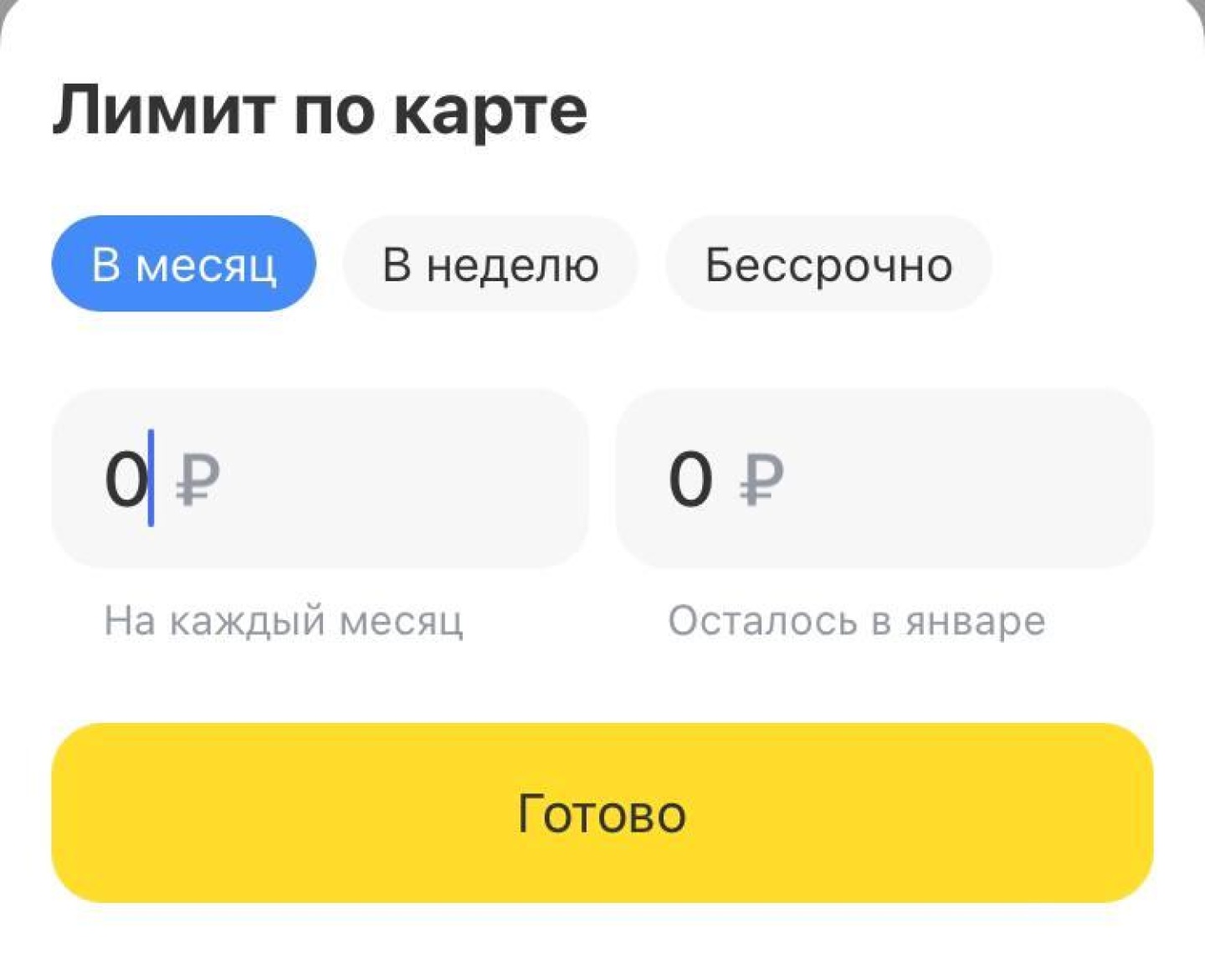

В свою очередь, кредитной картой можно пользоваться как дебетовой, если установить лимит расходов, равный нулю. Это можно сделать в онлайн-банке, в настройках карты.

Установление лимита по карте

В этом случае вы сможете пользоваться только теми средствами, которые внесете сами. Удобно, если вы не планируете пользоваться заемными средствами, но вам нужна положительная кредитная история на будущее.

Какую карту лучше оформить

Зависит от целей и потребностей.

Дебетовая подойдет тем, кто:

- Планирует распоряжаться только собственными средствами.

- Часто совершает переводы или снимает много наличных, в том числе — в иностранной валюте.

- Нуждается в карте, чтобы получать зарплату, пенсию, стипендию и социальные выплаты.

- Хочет оформить карту для ребенка или родственника, который часто нуждается в финансовой помощи.

- Хочет получать дополнительный доход за счет процентов на остаток или по накопительному счету, который можно пополнять с той же карты.

Кредитная — тем, кто:

- Хочет иметь запас средств для крупных покупок или непредвиденных расходов, но готов вернуть их в установленный лимит.

- Часто пользуется картой за границей: например, при аренде автомобиля (многие компании требуют именно кредитную карту в качестве залога).

- Имеет нулевую кредитную историю и планирует взять ипотеку: в этом случае кредитка без задолженностей положительно повлияет на решение банка.

- Часто оплачивает покупки картой и хочет получать повышенный кешбэк (по кредитным картам он обычно выше).

В случае с кредитной картой стоит помнить: если вы не укладываетесь в льготный период, проценты могут составить в среднем от 20% и больше. Новым клиентам со средним доходом банки редко предлагают лимит больше 100 – 300 000 рублей. Если вам нужна бо́льшая сумма и вы не уверены, что сможете вернуть ее в льготный период, лучше рассмотреть потребительский или целевой кредит. Ставки по ним гораздо ниже, а деньги можно возвращать частями в течение нескольких лет. Так вы не переплатите лишнего и не испортите кредитную историю из-за просрочек.

Оптимальный вариант для людей со стабильным доходом и хорошей кредитной историей — иметь обе карты и пользоваться ими с наибольшей выгодой. При этом количество дебетовых карт для одного клиента не ограничено, а при выдаче кредитных банки учитывают, сколько вы уже платите по другим кредитам и картам, изучают вашу кредитную историю и доход.

Также при выборе стоит учесть дополнительные бонусы. Например, повышенный кешбэк на определенные категории, бесплатное обслуживание, переводы и снятие наличных без комиссии. Некоторые кредитные карты допускают рассрочку: когда за отдельные покупки можно возвращать не всю сумму сразу, а частями, не оплачивая проценты.

Дебетовая и кредитная карта: в чем разница и что выгоднее

Рассказываем о различиях кредитных и дебетовых карт, какие задачи они решают и подскажем, какая выгоднее.

Что такое дебетовая карта и как она работает

Дебетовая карта – это банковский продукт (на физическом пластиковом носителе или без него), обеспечивающий ее владельцу оперативный доступ к деньгам, размещенным на текущем банковском счете.

Изначально дебетовая карта выпускается с нулевым лимитом. Совершать покупки, снимать наличные или переводить деньги можно после пополнения счета.

Для получения дебетовки достаточно обратиться в отделение банка с паспортом, часто не требуется даже предварительной заявки, поскольку многие финансовые организации выдают мгновенные неименные карты.

Как правило, по истечении срока действия дебетовая карта перевыпускается автоматически.

Для чего нужна дебетовая карта и кому она может понадобиться

Дебетовая карта нужна работникам, пенсионерам, студентам, мамам в декрете – в общем, всем, кто пользуется деньгами в повседневной жизни. Некоторые банки предлагают открыть дебетовую карту детям.

С помощью дебетовой карты можно:

получать заработную плату от работодателя, пенсии и социальные выплаты от государства;

снимать наличные в банкоматах и отделениях банка, а также на кассах некоторых магазинов;

осуществлять переводы в пользу физических лиц и организаций, в т. ч. оплачивать коммунальные услуги, связь и др.

Особенности дебетовых карт

Дебетовая карта может выпускаться и обслуживаться как платно, так и бесплатно. Обычно банки взимают небольшую плату – до 100 рублей в месяц за СМС или push-уведомления об операциях.

Эти расходы можно скомпенсировать кэшбэком – вознаграждением за операции, оплаченные картой. Некоторые финансовые организации также начисляют процент на остаток на счете.

По закону работники могут сами выбрать банк, в котором будут получать зарплату, а пенсионеры – пенсию. Нередко за перевод обслуживания к ним банки выплачивают небольшой приветственный бонус.

Многие финансовые учреждения имеют партнерские соглашения с другими кредитными организациями, таким образом, их клиенты могут снимать наличные не только в собственных банкоматах, но и в партнерской сети на льготных условиях.

Что такое кредитная карта и как она работает

Кредитная карта – это тоже платежный банковский продукт (на физическом или виртуальном носителе), с помощью которого владелец получает доступ к кредитной линии в рамках установленного лимита.

В большинстве банков для получения кредитной карты с небольшим лимитом (в среднем до 100 тыс. руб.) нужен только паспорт.

Для одобрения большей суммы потребуется предоставить комплект документов (дополнительный документ, удостоверяющий личность, справка от работодателя, справка, подтверждающая доход по форме 2-НДФЛ или по форме банка и др.).

Изначально новому клиенту банки одобряют минимальный кредитный лимит, который будет постепенно увеличиваться, если:

картой активно пользоваться;

не допускать просрочек по платежам.

Максимальный лимит по карте, как правило, можно получить в зарплатном банке.

Для чего нужна кредитная карта и кому она может понадобиться

Кредитная карта пригодится:

когда нужно совершить крупную покупку, а собственных накоплений не хватает;

если экстренно понадобились дополнительные средства;

для использования в качестве залога (при бронировании отелей, аренде автомобилей, чтобы не тратить собственные деньги, которые нужны в поездке).

Кредитная карта будет полезна людям с постоянным источником дохода для того, чтобы иметь под рукой некоторый запас денег при условии, что потраченную сумму будет легко вернуть в банк без уплаты процентов.

Особенности кредитных карт

Благодаря льготному периоду (его еще называют грейс-периодом) кредитной картой можно пользоваться бесплатно – в это время финансовая организация не начисляет процент на одолженные деньги.

В зависимости от условий банка беспроцентный период может длиться от 55 дней до одного года.

Различают так называемый честный и нечестный грейс. В первом случае каждый расчетный период или новая покупка открывают свой льготный «коридор». Во втором – пока не погасится первая возникшая по карте задолженность целиком, новый беспроцентный период не откроется.

Проще говоря, с каждым новым месяцем у клиента становится все меньше и меньше льготных дней.

В каждом банке свои условия и сроки беспроцентного периода – их следует уточнять в договоре, а также в мобильном приложении.

В течение льготного периода достаточно ежемесячно вносить установленный тарифами минимальный платеж (2–10% от потраченной суммы), а в конце срока погасить всю задолженность целиком, тогда процент за пользование заемными деньгами уплачивать банку не нужно.

Нарушение правил (пропуск минимального платежа, снятие наличных или перевод денег с карты, несвоевременная уплата комиссий и т. п.) прекращает действие грейса: на всю сумму израсходованного лимита с момента возникновения задолженности будут начислены проценты, а на просроченную ее часть – штраф.

Обычно на операции, отличные от оплаты покупок, (например, снятие наличных, переводы) устанавливается повышенный процент и комиссии, поэтому крайне не рекомендуется тратить деньги с кредитки на другие цели.

Хотя бывают и исключения, когда некоторые банки включают операции по снятию наличных и переводы в льготный период и/или не берут комиссии за их совершение.

Как и в случае с дебетовой картой, выпуск и обслуживание кредитки может быть как платным, так и бесплатным, а за покупки по карте может начисляться кэшбэк.

Отличия между дебетовой и кредитной картами

Для каждой дебетовой и кредитной карты банк разрабатывает тарифный план, в котором оговариваются условия выдачи, обслуживания и т. д.

В общем случае независимо от финансового учреждения, выдавшего карту, основные пункты выглядят так: