Сельская ипотека: условия и нюансы программы

Сельская ипотека — это льготная ипотечная программа, которая действует с 2020 года и распространяется на покупку или строительство жилого дома на сельских территориях. С 2021 года программа распространяется на покупку жилья в многоквартирных домах (в том числе в домах блокированной застройки — таунхаусах) высотой не более пяти этажей.

До недавнего времени программа предусматривала два лимита:

- для жилья в Ленинградской области, Ямало-Ненецком автономном округе и на Дальнем Востоке — 5 млн рублей;

- для других регионов — 3 млн рублей.

Теперь правительство увеличило максимальный размер льготного кредита до 6 млн рублей и сделало его единым для всех регионов. Ставка по программе составляет от 0,1 до 3%.

К сельской местности априори не относятся земли в Москве, Санкт-Петербурге и населенных пунктах Московской области.

Первоначальный взнос по программе — от 10%. В качестве него можно использовать материнский капитал.

Максимальный срок сельской ипотеки — 25 лет.

Кто может взять кредит

Участвовать в программе могут граждане Российской Федерации в возрасте от 21 года до 65 лет (в отдельных банках — до 75 лет), которые хотят построить или купить жилье в селе, поселке городского типа, рабочем поселке (не входящем в состав городских округов) или небольшом городе с населением до 30 тыс. человек.

Никаких требований к семейному положению, социальному статусу или месту жительства заемщика в программе нет. Однако банки могут устанавливать свои требования к претендентам.

Чаще всего ограничения касаются:

- возраста заемщика (от 21 до 75 лет; или дополнительно оговаривается, что большая часть кредита должна быть выплачена до достижения 65 лет и т. п.);

- наличие постоянной или временной регистрации на территории РФ;

- стажа на последнем месте работы (от трех месяцев до полугода).

индивидуальным предпринимателям придется подтвердить, что они не имели убытков в течение двух последних лет деятельности.

Число заемщиков по одному кредиту не должно превышать четырех человек. Созаемщиками, как правило, выступают родные и близкие кредитора — супруг(а), дети, родители, братья и сестры.

Место проживания заемщика при оформлении кредита значения не имеет. Если вы живете в Новосибирске, но хотите построить загородный дом в селе Чарыш Алтайского края, банк вам не откажет.

Сколько денег дадут и по какой ставке

Максимальная сумма кредита после повышения лимита — 6 млн рублей для всех регионов. Но условия программы позволяют супругам взять два отдельных кредита на один объект, так что общая сумма может вырасти до 12 млн рублей.

Напомним, ставка по программе — до 3%. Для приграничных территорий — не выше 0,1%.

По определению, приграничная территория РФ включает в себя:

- пограничную зону;

- российскую часть пограничных водоемов, внутренних морских вод и территориального моря РФ, где установлен пограничный режим, пункты пропуска через госграницу;

- административные районы и города, санаторно-курортные зоны, особо охраняемые природные территории другие земли, прилегающие к границе РФ, пограничной зоне, берегам пограничны водоемов, побережью моря или пунктам пропуска.

Из 89 субъектов Российской Федерации в 51 есть приграничные или приморские территории, на которые таким образом распространяется пониженная ставка.

Какие банки выдают кредит по программе «Сельская ипотека»

Банки, программа «Сельская ипотека»

Ставка

Срок

Первоначальный взнос

Сумма

Дополнительные условия

от 500 тыс. до 6 млн руб.

обязательно страхование залогового имущества на весь срок кредита

от 500 тыс. до 6 млн руб.

при подтверждении дохода выпиской из ПФР скидка — 0,2%, эту скидку получат и зарплатные клиенты «Дом.РФ»

от 2,7% — при регистрации сделки в электронном виде

от 500 тыс. до 6 млн руб.

50% — первоначальный взнос для клиентов, не подтверждающих доход и занятость

По данным Циан.Журнала

Почему так дешево

Программа льготной ипотеки работает, пока не исчерпаны финансовые лимиты, которые на нее выделяет государство. Этим и объясняется очень низкая ставка — недополученную прибыль банку компенсирует бюджет.

Перечень банков, которые уполномочены предоставлять кредиты на льготных условиях формируется Минсельхозом России. Актуальный список кредитных организаций есть на сайте оператора программы — «Дом.РФ». Интенсивнее других с сельской ипотекой работает Россельхозбанк: его доля в выдаче кредитов по программе составляет 75%.

Иногда дополнительно снизить ставку может сам банк — например, если заемщик — его зарплатный клиент или оформил страхование жизни (кроме ставки для приграничных территорий).

Сельская ипотека — часть госпрограммы «Комплексное развитие сельских территорий», курируемой Минсельхозом. Поэтому финальное решение, выдавать кредит или нет, принимают именно сотрудники министерства, а не банк. По этой причине согласование занимает довольно много времени (обычно до 20 рабочих дней).

Какое жилье можно купить

Один из плюсов программы состоит в том, что она не ограничивает жилищные потребности сельчан. Ипотечный заем они вправе потратить как на готовые дома и квартиры на первичном или вторичном рынке, так и на покупку земельного участка и строительство на нем жилого дома.

Списки территорий, подходящих под сельскую ипотеку, утверждаются на местном уровне в каждом субъекте РФ. К слову, если участок находится в СНТ или коттеджном поселке, расположенных на входящей в программу земле, то на него также можно получить кредит.

В рамках сельской ипотеки можно приобрести:

1. Готовый дом, пригодный для постоянного проживания и оснащенный всеми необходимыми коммуникациями: электро-, водоснабжением, канализацией, отоплением.

Объект должен находиться в сельских поселениях и агломерациях и соответствовать местным требованиям к минимальной учетной норме площади жилья. Как правило, это 33 кв. м на одного человека, 42–45 кв. м на двоих и 15–18 на человека для семьи из трех и более человек.

Если продавец физлицо, дом должен быть не старше 5 лет, если юрлицо или ИП — не старше 3 лет.

Банки также могут предъявлять дополнительные требования к объекту.

Вот несколько примеров таких требований:

- процент износа постройки не должен превышать 50%;

- дом должен находиться в населенном пункте рядом с другими жилыми объектами и к нему должна быть подъездная дорога;

- постройка должна передаваться в залог вместе с земельным участком, на котором находится.

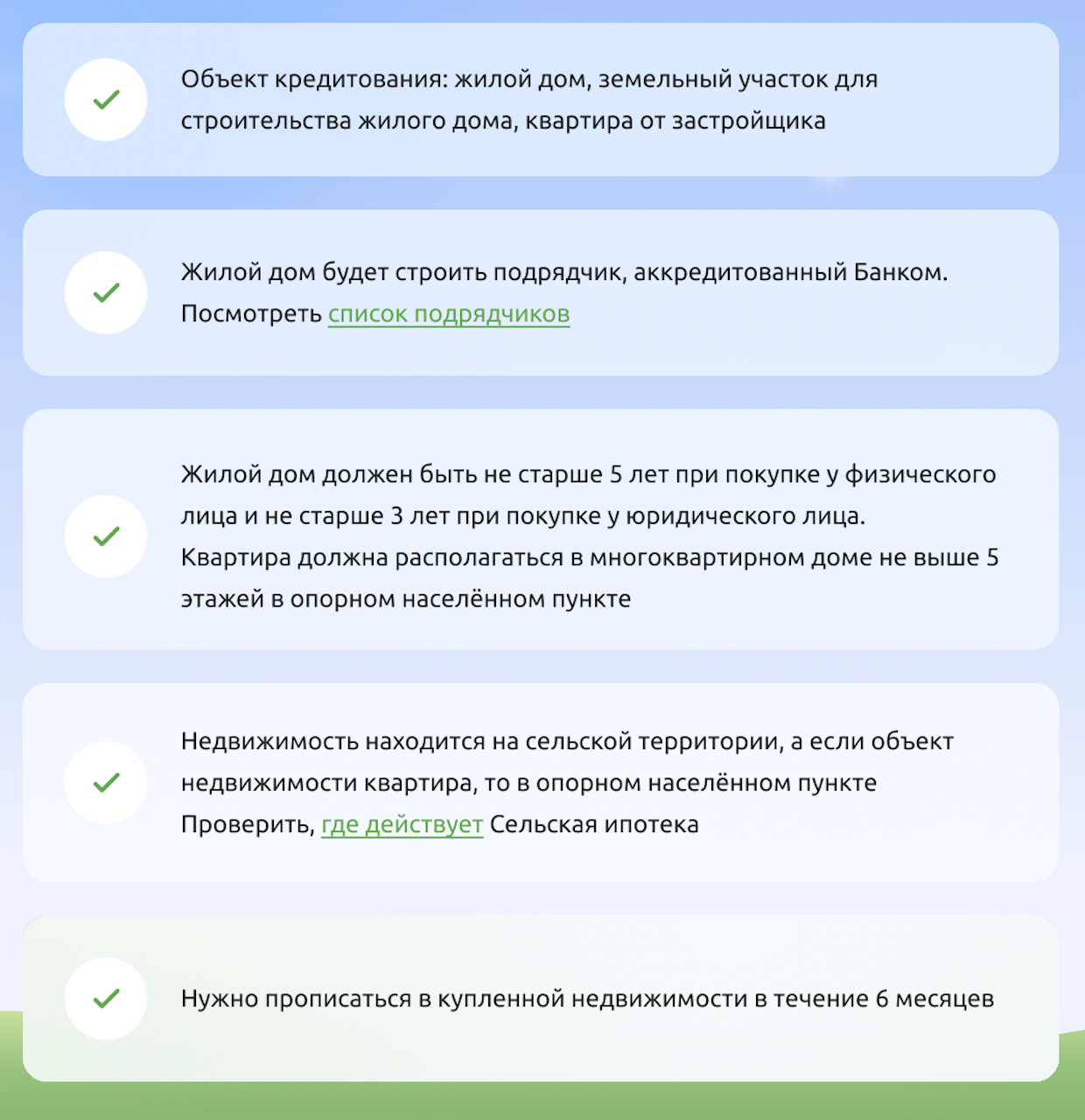

2. Квартиру в готовом или строящемся многоквартирном доме или таунхаусе не выше 5 этажей у застройщика (первого собственника) на территории опорного населенного пункта.

Опорный пункт — поселок, село, деревня или другая сельская территория, на которой по решению региона в ускоренном темпе развивается инфраструктура, сферы образования, культуры, медицинской помощи и другие необходимые услуги. Перечень опорных пунктов утверждают власти региона.

3. Земельный участок для возведения частного дома. Строительство на нем (по договору подряда) может вести аккредитованное в банке юрлицо или ИП.

Дом по условиям программы можно строить и своими силами, но только с использованием домокомплекта — набора деталей, изделий и материалов для ИЖС, за исключением фундамента.

Сельская ипотека распространяется только на домокомплекты с соответствующей разрешительной документацией, которые производят на заводах.

На возведение дома любым способом дается два года со дня предоставления ипотечного кредита. Если заемщик не уложится в этот срок, банк может поднять ставку до рыночной. Для мобилизованных срок строительства продлевается на время службы.

В приобретенном жилье необходимо зарегистрироваться на постоянной основе в течение полугода со дня оформления права собственности. При этом жить там все время не обязательно.

Соответствующий документ необходимо предоставить в банк, а затем в течение 5 лет периодически подтверждать регистрацию (частота устанавливается кредитным договором).

Требования к земельному участку :

- зарегистрирован в едином государственном реестре недвижимости;

- стоит на кадастровом учете;

- не имеет ограничений на обращение;

- его границы официально определены (проведено межевание);

- к нему подведено электричество и можно подъехать (асфальтированная дорога не обязательна);

- принадлежит к категории земель, допускающих строительство жилого дома;

- должен иметь виды расширенного использования — для ведения садоводства или дачного строительства, — если находится в СНТ.

Каждый уполномоченный банк может выдвигать и другие требования к земле.

До 2021 года воспользоваться сельской ипотекой можно было, только если земельный участок находился в собственности заемщика. Теперь строить дом разрешили и на арендованной у государства или муниципалитета земле. При этом договор аренды должен быть заключен на срок не менее 20 лет.

Какие документы понадобятся для оформления

Перечень необходимых документов надо уточнять в выбранном банке, но в общем случае потребуется предоставить:

- паспорт;

- СНИЛС;

- военный билет (с 2023 года – для мужчин в возрасте до 30 лет);

- документы о семейном положении и наличии детей;

- сведения об источнике постоянно дохода (например, для работающих по найму — справку 2-НДФЛ);

- документы на недвижимость/земельный участок и оценку их стоимости.

Как возвращать кредит

Сельская ипотека выдается на срок до 25 лет. Сколько придется платить ежемесячно, например, в Россельхозбанке?

Допустим, вы хотите купить дом стоимостью 3 млн рублей на этапе строительства в Вологодской области. Ваш первоначальный взнос составляет 10% (300 тыс. рублей), ипотечная ставка — 3%, срок кредита — 15 лет.

Как подсчитал калькулятор Россельхозбанка, ежемесячно вам придется отдавать 18 645 рублей при аннуитетном платеже (когда кредит возвращается равными долями) либо 21 750 рублей — при дифференцированном платеже (когда сумма с каждым месяцем уменьшается) в начале выплаты кредита. Залогом служит приобретаемая недвижимость.

В чем подвох

Несомненными плюсами программы «Сельская ипотека» являются низкая ипотечная ставка, минимальный размер первоначального взноса, возможность использовать материнский капитал. Но при этом есть один очень неприятный подводный камень.

В условиях банковского договора указано, что льготная ставка по кредиту в некоторых случаях может измениться на базовую (тогда к ней прибавляется размер ключевой ставки Центробанка — сегодня это 12%).

Самый непредсказуемый из них: Министерство сельского хозяйства из-за недостатка бюджетных средств может перестать субсидировать банк. Если это произойдет, ставка взлетит почти в четыре раза.

Другие причины для повышения ставки:

1. Нецелевое использование кредита: то есть если заемщик, например, построил теплицы и баню, а не дом.

2. Просрочка платежей по кредиту более чем на 90 дней за последние полгода.

3. Нарушение условий регистрации в приобретенном жилье.

Покупка дачи не противоречит этому требованию: с 2019 года в СНТ разрешена прописка — главное, чтобы дом подходил для круглогодичного проживания.

4. Дом не построили в срок. Если с момента выдачи сельской ипотеки на строительство дома прошло 24 месяца, а объект не сдан, — это нарушение условий договора, и банк, скорее всего, повысит ставку.

5. Если заемщик решил отказаться от страхования недвижимости, банк также может повысить ставку, но не более чем до 3%.

Прочие нюансы

1. Программа «Сельская ипотека» теперь бессрочная (ранее действовала до 2025 года).

2. Получить «сельский» заем можно только один раз.

3. С 2022 года по программе больше нельзя рефинансировать кредиты, выданные на те же цели ранее.

4. По данным Россельхозбанка, средний возраст заемщика составляет 38 лет. Активнее всего сельскую ипотеку берут в Башкортостане, Удмуртии, Татарстане, Ленинградской и Тюменской областях.

Сельская ипотека в 2023 году: все нюансы программы

В России с 2020 года действует программа сельской ипотеки — льготного кредитования покупки недвижимости в небольших населенных пунктах под 3% годовых. С 2023 года правительство улучшило условия программы. Например, если раньше максимальная сумма льготного кредита составляла 3–5 млн руб., то сейчас она достигает 6 млн руб.

Как устроена программа сельской ипотеки, как можно получить кредит по ставке 3% и ниже и на что потратить — рассказываем в нашем материале.

Содержание

Что такое сельская ипотека

Программа распространяется на покупку или строительство жилья на сельских территориях. Она была запущена весной 2020 года в рамках госпрограммы «Комплексное развитие сельских территорий» (.pdf). Ее курирует Минсельхоз, а основным участником является Россельхозбанк (РСХБ).

Изначально предполагалось, что программа будет действовать до 31 декабря 2022 года. Но в прошлом году ее сделали бессрочной.

Условия сельской ипотеки

Сельская ипотека имеет определенные условия выдачи. Рассмотрим основные параметры программы:

- ставка по ипотеке: не должна превышать 3%, а может составить и 0,1%. Например, такая ставка действует на приграничных территориях;

- максимальная сумма займа: 6 млн руб. для всех регионов. Изначально она была ниже — 3–5 млн руб. Но с 2023 года правительство повысило сумму кредита;

- оформить сельскую ипотеку можно на срок до 25 лет;

- первоначальный взнос: от 10%, можно использовать маткапитал;

- срок действия программы: ограничений по срокам действия программы не установлено;

- возможность рефинансирования ранее полученной ипотеки: нет.

Какие поселки подпадают под сельскую ипотеку

Действие программы распространяется на населенные пункты с населением не более 30 тыс. человек. Таким образом, приобретаемое жилье может находиться на территории сельского поселения, рабочего поселка, поселка городского типа или небольшого города.

Важный нюанс — программа не действует в городских округах и муниципальных образованиях Москвы, Санкт-Петербурга и Московской области. Хотя на будущее такая возможность прорабатывается, об этом рассказывали в Минсельхозе. В частности, рассматривалась возможность включить в программу пять пилотных районов юго-востока Московской области.

С 2022 года воспользоваться сельской ипотекой могут жители сельских территорий, полностью или частично расположенных на приграничной территории России. Подробнее о том, как воспользоваться льготной ипотекой жителям приграничных территорий, читайте в материале «Приграничная ипотека под 0,1%: как получить и на что потратить».

Кроме того, в 2023 году программа пополнилась новым определением «опорный населенный пункт». Под ним понимается населенный пункт, расположенный вне границ городских агломераций, на базе которого по решению региона в ускоренном темпе развиваются инфраструктура, сферы образования, культуры, медицинской помощи и другие, необходимые жителям этого населенного пункта. Перечень опорных населенных пунктов устанавливают органы власти каждого региона.

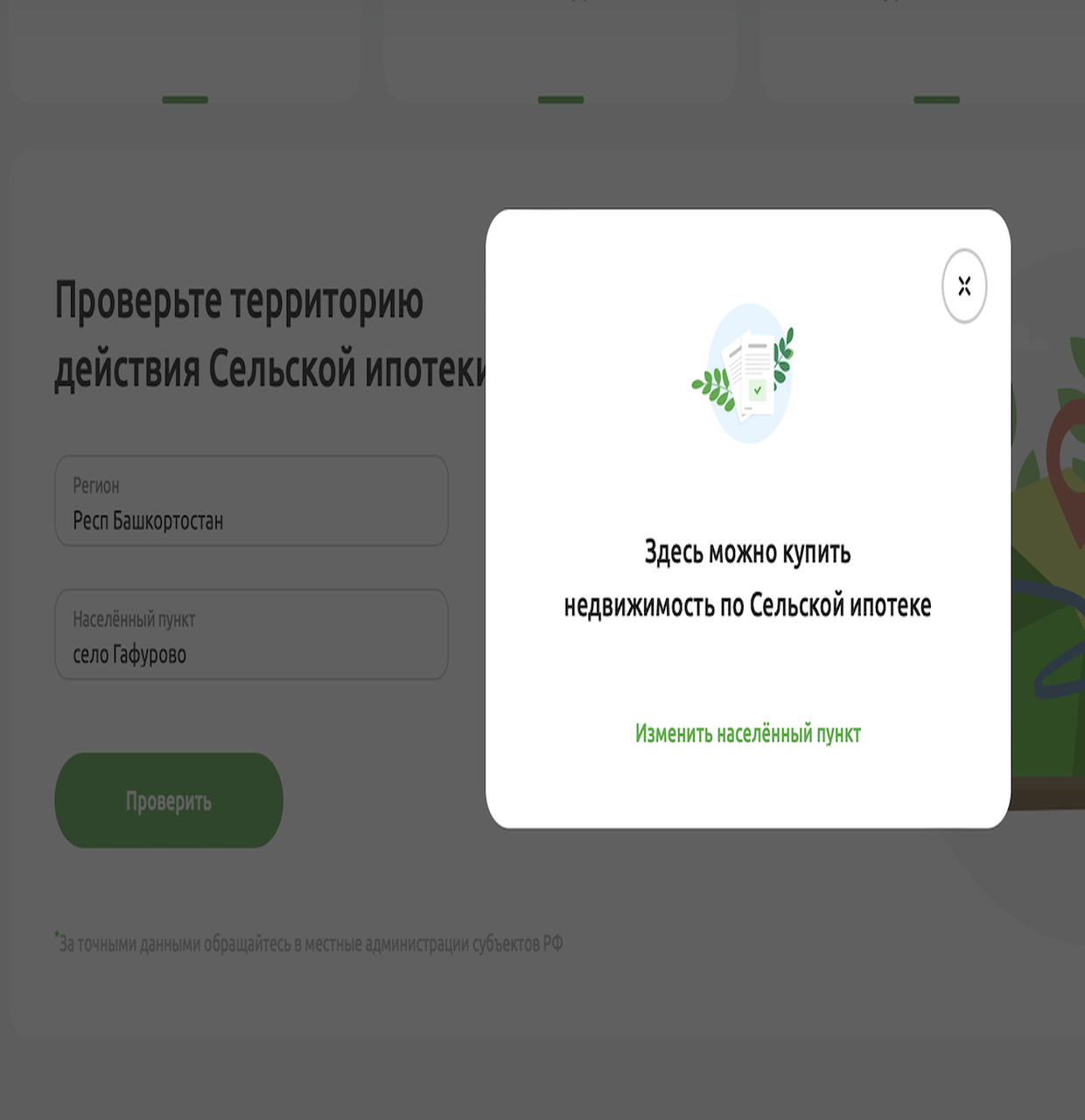

Проверить, подходит ли конкретная территория под действие сельской ипотеки, можно с помощью специального сервиса на сайте Россельхозбанка. Для этого нужно выбрать регион и ввести название населенного пункта. Например, выбираем: Республика Башкортостан, село Гафурово. Сервис выдает, что населенный пункт подпадает под действие программы.

На что можно потратить льготный кредит

Льготный кредит по сельской ипотеке можно потратить на определенные цели:

- покупку готового или строящегося дома у застройщика;

- покупку дома на вторичном рынке с земельным участком. Дом должен быть не старше трех лет, если куплен у юридического лица или ИП, и не старше пяти лет, если приобретен у физического лица;

- покупку дома блокированной застройки, в том числе с земельным участком;

- покупку квартиры в готовом или строящемся многоквартирном доме не выше пяти этажей у застройщика (первого собственника) на территории опорного населенного пункта;

- строительство дома по договору подряда;

- строительство дома своими силами с использованием готовых домокомплектов отечественных производителей.

Комментарий пресс-службы Минсельхоза России

В 2023 году добавлены новые цели кредитования: «строительство индивидуального жилого дома своими силами при условии использования приобретенного за счет средств кредита (займа) готового домокомплекта», «приобретение квартир на первичном рынке, которые находятся в многоквартирных домах высотой не более пяти этажей в опорных населенных пунктах». Данные изменения позволят повысить доступность жилья на загородных территориях и улучшить жилищные условия большего числа семей.

Требования к заемщикам по сельской ипотеке

Заемщиком по этой программе может быть любой россиянин. Требований к возрасту, семейному положению, месту жительства и социальному статусу нет. Заемщики могут жить в любом регионе. Это принципиальное отличие от дальневосточной ипотеки, где есть требование по поводу прописки.

«В соответствии с правилами заемщик должен являться гражданином Российской Федерации, других ограничений программа не содержит. При этом стоит отметить, что для получателей установлено требование выполнения стандартных условий банка, предоставляющего кредит. После получения кредита обязательна регистрация по адресу приобретенного жилья», — пояснили в пресс-службе Минсельхоза.

Регистрация обязательна не позднее 180 календарных дней со дня государственной регистрации права собственности заемщика на жилое помещение (жилой дом). Ее также необходимо подтверждать каждые полгода, уточнили там. При этом сами банки могут вводить дополнительные требования к заемщику. Например, устанавливать предельный возраст, стаж работы.

Какие дома подходят под сельскую ипотеку

Одно из основных требований для участия в программе — жилье должно находиться в сельской местности. При этом оно должно быть пригодным для проживания, с коммуникациями — электричеством, водоснабжением, канализацией, отоплением. Площадь дома должна соответствовать нормам, которые устанавливают местные власти. Нормативы лучше заранее уточнить в местной администрации.

Если кредит используется на строительство дома, то срок строительства не должен превышать 24 месяца с момента выдачи займа. Речь идет как о строительстве собственными силами (с использованием домокомплекта), так и с привлечением подрядной организации, с которой заключается договор. Также допускается заключение договора купли-продажи, по которому в течение 24 месяцев юридическое лицо или индивидуальный предприниматель обязан передать покупателю дом с земельным участком.

Можно строить не только на собственном участке, но и на арендованном. Но в данном случае земля должна быть в аренде у муниципалитета, уточнили в Минсельхозе. При этом сам участок должен иметь вид разрешенного использования только «индивидуальное жилищное строительство» (ИЖС), отметили там.

Перед подачей заявки лучше заранее узнать о требованиях к приобретаемой недвижимости в самом банке. Он может ввести доптребования. Например, можно ознакомиться со списком застройщиков, аккредитованных конкретным банком, у которых можно будет купить или построить загородный дом.

Как получить сельскую ипотеку

Процедура оформления сельской ипотеки не отличается от стандартного оформления кредита. Главное — вписаться в условия программы и подходить по территориальному признаку. Чтобы получить льготный кредит:

- необходимо подать заявку на получение сельской ипотеки. Сделать это можно онлайн на сайте банка. Также с помощью ипотечного калькулятора, который доступен у большинства банков, можно рассчитать приблизительный платеж в зависимости от желаемой суммы кредита и вашего первого взноса;

- ожидать решение банка. В случае одобрения необходимо выбрать объект недвижимости;

- подписать кредитную документацию, внести первый взнос. Можно воспользоваться материнским капиталом;

- зарегистрировать сделку и провести расчет с продавцом.

Необходимые документы

Список документов может отличаться в зависимости от банка. Выделим основные:

- заявка на ипотеку от заемщика и созаемщика, заполненная на портале;

- паспорт РФ (или удостоверение личности военнослужащего);

- военный билет или приписное свидетельство (только для мужчин до 27 лет включительно);

- СНИЛС;

- документы о семейном положении, наличии детей (свидетельство о заключении или расторжении брака, брачный договор (при наличии), свидетельство о рождении ребенка);

- заверенная копия трудовой книжки (или электронная);

- справка о доходах ФЛ по форме ФНС (2-НДФЛ) или по форме банка.

Какие банки дают сельскую ипотеку

Одним из первых кредитование начал осуществлять Россельхозбанк. В 2023 году Минсельхоз выделил на программу почти 20 млрд руб. Эти деньги распределяются между банками, таким образом им субсидируют недополученную прибыль из-за более низких ставок по кредитам. Из-за того что программа пользуется высоким спросом, выделенные средства быстро заканчиваются и банки прекращают прием заявок.

По данным пресс-службы Минсельхоза, в программе участвует 11 банков: Россельхозбанк, Сбербанк, «Центр-инвест», ВТБ, «Левобережный», Дальневосточный банк, РНКБ, Энергобанк, «Дом.РФ», Примсоцбанк и «Кубань Кредит». Однако реально оформить льготный кредит на момент подготовки материала можно было не во всех банках как раз из-за исчерпания финансирования. Рассмотрим доступные предложения.

Условия сельской ипотеки в Россельхозбанке

Оформить сельскую ипотеку в РСХБ можно по минимальной ставке от 0,1%. Если территория не относится к приграничной, то ставка составит 3%. Заемщиками могут стать россияне в возрасте от 21 до 75 лет. Минимальный размер кредита — 100 тыс. руб. при первоначальном взносе 10%, выдается он максимум на 25 лет, рассказали в пресс-службе банка.

Нужно также иметь постоянную или временную регистрацию на территории России, стаж работы не менее трех месяцев, а за последние пять лет — не менее одного года общего стажа. Можно привлекать созаемщиков. При этом в РСХБ есть возможность каждому из супругов взять по сельской ипотеке, чтобы приобрести один объект недвижимости. Это позволит увеличить сумму кредита и приобрести объект большей стоимости. Первоначальный взнос по такой программе от 10% по каждому кредиту. Оформить две ипотеки на супругов можно в офисе банка.

Условия в банке «Центр-инвест»

Оформить сельскую ипотеку можно по ставке 2,75% годовых. Минимальная ставка — 0,1% — применяется при условии оформления кредита на приобретение (строительство) жилого помещения на территории Старополтавского муниципального района Волгоградской области. Максимальный срок кредита — 20 лет, сумма кредита — 12 млн руб.

На сайте банка отмечается, что по сельской ипотеке существует возможность оформить два кредита на разных заемщиков на сумму не более 6 млн руб. каждый на приобретение одного объекта недвижимости. Это позволит увеличить сумму кредита и приобрести объект большей стоимости.

Условия в банке «Кубань Кредит»

Процентная ставка по сельской ипотеке в банке составляет 3%. Первый взнос — от 10%. Срок кредита — от пяти лет до 25 лет. Требования к заемщику стандартные — он должен быть гражданином России, возраст заемщика — от 18 до 80 лет на момент окончания срока кредитования. Стаж по основному месту работы/совместительству — не менее трех месяцев. Общий трудовой стаж — не менее шести месяцев. Показатель долговой нагрузки (ПНД) должен быть ниже 80%.

Сельская ипотека в Энергобанке

Кредит доступен по ставке до 3% годовых. Максимальный срок кредита — 25 лет. Минимальный первый взнос — от 15%. Кредит может оформить заемщик в возрасте от 21 года на дату выдачи кредита и не старше 65 лет на момент погашения. У него должен быть непрерывный трудовой стаж на последнем (текущем) месте работы не менее шести месяцев (для руководителей юридических лиц и индивидуальных предпринимателей — наличие действующего бизнеса в течение не менее одного года). Необходимо наличие постоянной регистрации на территории Республики Татарстан, а также в городах и населенных пунктах, расположенных на расстоянии не более 50 км от города присутствия банка.

Кредиты на благоустройство

Одновременно с сельской ипотекой Минсельхоз в рамках программы «Комплексное развитие сельских территорий» ведет активную работу по развитию льготного потребительского кредитования, позволяющего повысить уровень благоустройства жилья. Кредит можно использовать на приобретение и монтаж оборудования для электро- и водоснабжения, водоотведения, отопления и газоснабжения по договорам подряда, заключенным с организациями — исполнителями работ. Заемные средства также можно направить на ремонт жилых домов (помещений), расположенных на сельских территориях.

Размер кредита зависит от региона, где живет заемщик. В 2022 году он был увеличен. Так, для жителей Ленинградской области и субъектов, входящих в состав Дальневосточного федерального округа, размер займа увеличен с 300 тыс. до 700 тыс. руб. Сельчане в других регионах страны смогут взять кредит до 500 тыс. руб. (ранее — 250 тыс. руб.).

Программа льготных кредитов на благоустройство сельских домов действует с 2020 года. Ставка по таким кредитам не может превышать 5%. Разницу между льготной и рыночной ставками банкам компенсирует государство. В совокупности данные инструменты являются эффективными механизмами государственной поддержки для улучшения жилищных условий сельского населения, пояснили в пресс-службе Минсельхоза.

Сельская ипотека

Чтобы быстро получить и оформить сельскую ипотеку со ставкой от 0.1%, воспользуйтесь услугами одной из 4 компаний. Вы можете выбрать любое из 4 предложений. По состоянию на 01.10.2023 в каталоге представлено 4 банка.

| Меню каталогов |

| Льготная ипотека |

| Квартира на вторичном рынке |

| Семейная ипотека |

| Онлайн-заявка на ипотеку |

| Рефинансирование ипотеки |

| Ипотека со скидкой от застройщиков |

| Квартира в новостройке |

| Без подтверждения дохода |

| Ипотека для IT |

| Многодетным семьям |

| На долю в квартире |

| Военная ипотека |

| Продукт | Банк | Ставка | Платеж | ||

| Сельская ипотека | Россельхозбанк | 0,10 % | 1 | Подробнее | Оставить заявку |

Предложения месяца

Отзывы об ипотеке

Сельская ипотека — в каких банках выгоднее получить в 2023 году

| Банк | Ставка | Ежемесячный платёж | Сумма |

| Россельхозбанк | 0.1 % | 6 313 ₽ | 6 000 000 ₽ |

Сельская ипотека

Ипотека в сельской местности стала очень популярным финансовым продуктом. Она позволяет купить жилье в короткий срок и с пониженной процентной ставкой. Минсельхоз выделил определенную сумму на поддержку программы, чтобы увеличить спрос на недвижимое имущество в селах.

Что такое сельская ипотека?

Сельская ипотека — это кредитный продукт, позволяющий купить либо построить дом на сельских территориях. Заемщики могут взять кредит на приобретение нового жилья или недвижимости из вторичного фонда. Программа действует только для граждан РФ.

Как получить сельскую ипотеку на Банки.ру?

Для получения сельской ипотеки нужно:

- выбрать финучреждение, кредитующее в рамках подобной программы;

- оставить заявку онлайн;

- дождаться решения кредитора;

- в случае положительного ответа предоставить документы;

- воспользоваться услугами оценочной компании для определения стоимости объекта;

- заключить договор.

Особенности и условия сельской ипотеки

В последнее десятилетие численность жителей в селах стала значительно снижаться. Одной из государственных мер для исправления ситуации является ипотечное кредитование под низкий процент в селах, деревнях и поселках.

Ипотека на дом в деревне выдается в рамках государственной программы «Комплексное развитие сельских территорий». Она включает в себя не только ипотечное кредитование, но и возможность взять ссуду под небольшой процент на благоустройство жилья в сельской местности. Целью госпрограммы является не только привлечение людей в села и поселки, но и улучшение качества их жизни.

Оформление такого кредита не может быть быстрым. Банку нужно проверить заявку, согласовать каждого заемщика с министерством, а объект — с местными властями, подать отчет.

Условия сельской ипотеки могут варьироваться в зависимости от финучреждения:

- процентная ставка — от 0,1 до 3 % (обычно 3 % — на вторичное жилье);

- срок кредитования — до 25 лет;

- максимальный размер ссуды для ЯНАО, Дальнего Востока и Ленинградской области — 5 000 000 рублей, для других регионов — 3 000 000 рублей;

- первый взнос — более 10–15 % от стоимости квартиры или частного дома.

Молодые семьи могут использовать материнский капитал в качестве первого взноса или же для погашения задолженности.

Низкая ставка связана с субсидированием программы. Государство выделяет деньги, которые идут на восполнение разницы в ставках для банков. Если человек, живущий в сельской местности, уже взял ипотечный кредит на обычных условиях, он может подать заявку на рефинансирование. Но это выгодно только в том случае, если выплачено не более половины долга. Рефинансировать таким образом можно кредиты, полученные не ранее 1 января 2020 года. Просрочки тоже учитываются, но, если вы опоздали с платежом не более чем на 30 дней, банк может закрыть на это глаза.

Особенность подобного кредитования в том, что банк сам устанавливать процентную ставку для каждого клиента, но в итоге она не может быть выше 3 %. Некоторые финорганизации поддерживают оформление ипотеки через интернет. Поэтому при подаче документов онлайн ставка может снижаться. Например, «Сбербанк» готов снизить процент с 3 до 2,7 %, если заемщик оформит процедуру через интернет.

Как получить сельскую ипотеку ?

Чтобы оформить сельскую ипотеку онлайн, необходимо сделать несколько шагов:

- найти подходящее финучреждение. На сегодняшний день не так много банков предлагают подобный вид кредитования с господдержкой. В интернете можно подобрать подходящий банк и отправить заявку;

- заполнить и отправить анкету. В ней указывают все данные заемщика, его возраст, место работы и т. д. Банк обработает заявку и даст ответ в течение пары недель. Однако многие отмечают, что ответ может затянуться и до месяца. Спрос на продукт очень высокий, заявок много, и организация должна не только выбрать наиболее подходящие варианты, но и согласовать их с Минсельхозом РФ;

- предоставить документы. Если финучреждение дало согласие на оформление ипотеки, нужно принести бумаги в офис;

- подыскать жилье. Дом или квартира будут проверяться оценочной компанией. Клиент нанимает оценщика, который осмотрит жилье, убедится, что оно достаточно безопасно и пригодно для жилья, составит протокол, где укажет оценочную стоимость недвижимости;

- заключить договор. Если банк устраивает выбранная недвижимость, можно приступать к оформлению сделки. Заемщик предоставляет все бумаги на покупаемое жилье, а затем подписывает договор. Его стоит прочитать до подписания, убедиться, что условия соответствуют оговоренным ранее, задать вопросы, если они есть;

- оформить сделку. После подписания договора средства переводятся на счет продавца. Остается только заключить договор купли-продажи и переоформить свидетельство о праве собственности, где будет указано, что квартира или дом находятся в обременении у банка. Также нужно оформить договор страхования залогового имущества.

Требования банка к заемщикам не высокие, но кредитор будет тщательно проверять недвижимость на юридическую чистоту, ликвидность, безопасность. Для организации залоговое имущество — гарантия от неуплаты долга. Если заемщик не может оплачивать ипотеку, жилье продается, а остаток долга гасится. Поэтому ликвидность играет не последнюю роль при одобрении. Финучреждение откажет в кредитовании, если дом слишком старый, находится районе, где нет дорог, так как такое жилье будет очень трудно продать.

Если вы берете ипотеку на строительство, страховой договор с компанией заключается после окончания строительных работ.

Перед тем как отправить заявку на сельскую ипотеку, нужно собрать документы. Заемщика будут проверять на платежеспособность, поэтому нужно предоставить копию трудовой книжки и справку 2-НДФЛ. Если доход низкий, финучреждение отклонит заявку или же предложит вариант с покупкой более дешевого жилья.

Получить кредит может любой гражданин РФ вне зависимости от места жительства, семейного положения. Однако наличие официального заработка и кредитная история проверяются. На Дальнем Востоке учитывается также прописка заемщика. Возрастные рамки довольно широкие, но они есть. Например, «Россельхозбанк» рассматривает заявки только от граждан в возрасте от 21 года до 75 лет.

Обязательно учитывается кредитная история каждого клиента. Если у него было много просрочек, имелись суды с другими банками, есть невыплаченные кредиты, вероятность одобрения значительно снижается.

Предложения от банков на сельскую ипотеку в нашем каталоге

Посмотрите предложения где можно взять сельскую ипотеку от следующих банков: Кубань Кредит, Центр-инвест, Энергобанк, Россельхозбанк.

Какое жилье можно рассматривать как залоговое

Ипотека на сельский дом выдается в любом населенном пункте, не являющемся частью городского округа, где количество жителей не превышает 30 000 человек. Исключением является муниципальное образование столицы и Санкт-Петербурга.

Заемщики могут приобрести частный дом или квартиру в деревне, поселке, селе или даже частном секторе города (при условии, что он входит в указанную программу). Уточнить этот вопрос можно как в выбранной кредитной организации, так и в администрации.

Банки с большой вероятностью одобрят ипотеку в следующих случаях:

- вы хотите приобрести квартиру на вторичном рынке или готовый к проживанию дом с землей;

- вы покупаете квартиру в новостройке или только что построенный дом;

- вы собираетесь строить самостоятельно жилой дом на имеющемся участке и у вас есть договор с подрядчиком.

Основное условие — недвижимость должна находиться в сельской местности и быть полностью пригодной для проживания. Если это частный дом, в нем должно быть электричество, газ, водоснабжение, канализация, отдельный санузел, отопление. Также постройка не должна быть деревянной. Учитывается только то жилье, в котором можно жить круглый год, то есть это не может быть дача или летний домик.

До полного погашения задолженности недвижимость нельзя продать или переписать на другого человека. Все манипуляции (кроме ремонта и облагораживания территории) нужно обговаривать с кредитором.

Если у заемщика уже есть земля, он может взять кредит на строительство дома. Иметь документ о праве собственности на землю не обязательно, достаточно договора аренды. Также можно взять ссуду на завершение уже начатого строительства. Но в этом случае строительные работы должны быть закончены не позднее чем через 2 года после оформления кредита.

Подобрать подходящий вариант кредитования и отправить заявку онлайн можно с помощью надежного сайта. На сайте Банки.ру собраны актуальные предложения от ведущих финорганизаций.

Когда возобновят программу

Официально программа по льготному ипотечному кредитованию действует с 2020 до 2025 год. Но многие крупные банки исчерпали лимит субсидий, выделенных государством. Планируется увеличение объема субсидий в 2021 году и продление программы из-за высокого спроса на сельскую ипотеку.

Мнение нашего эксперта: бывают случаи, когда ждать возобновления ипотечной программы невыгодно, потому что жилье дорожает и приходится платить за аренду съемной квартиры. Можно не тратить время и подать заявку на другую ипотечную программу. Через 6 месяцев после заключения договора ее можно будет рефинансировать и перейти на условия льготной сельской ипотеки.

Некоторые банки (например, «Россельхозбанк») продолжают принимать заявки на ипотечное кредитование в сельской местности, ожидая скорейшего финансирования.

Какие банки предоставляют и одобряют ипотечный кредит на приобретение "сельской" недвижимости?

На данный момент кредит для сельской ипотеки можно получить в следующих банках:

Сельская ипотека в 2023 году

Учитывая популярность программы в прошлом году, россиян очень интересовал вопрос: когда же вновь возобновится программа сельской ипотеки, будет ли в 2023 году финансирование от Правительства? Спешим обрадовать: в текущем году проект вновь был запущен, финансирование было выделено, и прием заявок на ипотеку такого типа уже ведется.

| Макс. сумма | 70 000 000 Р |

| Ставка | От 14,49% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Можно оформить ипотеку только по паспорту гражданина РФ. В этом случае надбавка к базовой ставке будет составлять +0,5%.

Один из документов, подтверждающих доход:

— Справка о доходах физлица за 3-6 месяцев

— Выписка по зарплатному счету за 3-6 месяцев

— Выписка о состоянии индивидуального лицевого счета из ПФР

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4,45% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 20-75 лет |

| Решение | 10 минут |

Окончательное решение принимается после рассмотрения всех документов (до 3 дней).

Личное и имущественное

Заемщик может не осуществлять страхование, принимая участие в программе «Назначь свою страховку».

| Макс. сумма | 12 000 000 Р |

| Ставка | От 6,69% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 20% |

| Возраст | 18-75 лет |

| Решение | За 2 минуты |

| Сумма | 70 000 Р |

| Cтавка | От 0% |

| Срок | До 168 дней |

| Сумма | 100 000 Р |

| Cтавка | От 0% |

| Срок | До 126 дней |

| Сумма | 30 000 Р |

| Cтавка | От 0% |

| Срок | До 30 дней |

| Сумма | 30 000 Р |

| Cтавка | От 0% |

| Срок | До 31 дня |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 6% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Клиент может оформить ипотеку по паспорту гражданина РФ. В таком случае надбавка к базовой процентной ставке составит +0,5%.

Один из документов, подтверждающих доход:

— Справка о доходах физического лица за 3-6 месяцев

— Выписка по счету зарплатной карты за 3-6 месяцев

— Выписка о состоянии индивидуального лицевого счета из Пенсионного фонда РФ

Может представляться в любой форме:

— 2-НДФЛ (возможно предоставление справки в виде электронного документа, подписанного УКЭП/ФНС России)

— в свободной форме в соответствии с требованиями Альфа-Банка с указанием размера ежемесячного дохода (за вычетом удержаний)

| Макс. сумма | 40 000 000 Р |

| Ставка | От 11,85% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 11,1% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-71 год |

| Решение | 30 мин. |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20,1% |

| Возраст | От 18 лет |

| Решение | До 2 дней |

| Макс. сумма | 40 000 000 Р |

| Ставка | От 11,35% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 2 800 000 Р |

| Ставка | От 9.8% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 21-45/50 лет |

| Решение | 1-3 дня |

| Макс. сумма | 100 000 000 Р |

| Ставка | От 10,25% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 15% |

| Возраст | 20-70 лет |

| Решение | 3-5 дней |

Обязательное — от риска утраты и повреждения приобретаемого объекта недвижимости.

По желанию — от риска утраты права собственности на приобретаемый объект недвижимости; жизни и потери трудоспособности.

В случае отказа заемщика от страхования банк вправе увеличить ставку. Скорректированная процентная ставка устанавливается до даты окончательного возврата кредита и уплаты начисленных процентов.

| Макс. сумма | 80 000 000 Р |

| Ставка | От 13,9% |

| Срок кредита | 1-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 20-70 лет |

| Решение | От 5 минут |

| Макс. сумма | 40 000 000 Р |

| Ставка | От 12,39% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | От 1 дня |

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 26.01.23

Категории

- Для IT-специалистов

- Семейная

- Льготная

- С господдержкой

- Дальневосточная

- На земельный участок

- На дом

- Без подтверждения дохода

- Самая выгодная

- По двум документам

- Социальная

- Для семей с детьми

- Для пенсионеров

- С плохой кредитной историей

- Онлайн

- Под залог недвижимости

- На коммерческую недвижимость

- На квартиру

- На новостройку

- Для многодетных

- На долю в квартире

- Под 1%

- Под 2%

- Под 3%

- Под 6%

- Заявка во все банки

- Без официального трудоустройства

- Для ИП

- Под материнский капитал

- Для самозанятых

- На дачу

- На апартаменты

- В Москве

- В Санкт-Петербурге

- В Краснодаре

- В Самаре

- В Екатеринбурге

- В Ростове-на-Дону

- В Новосибирске

- В Нижнем Новгороде

- В Уфе

- В Казани

- Для госслужащих

- Для семей с ребенком-инвалидом

- Показать все

Сельская ипотека в 2023 году — сравнение условий

В таблице представлены предложения с лучшими условиями в данной категории.

| Предложение | Макс. сумма | Ставка | Срок кредита | Первонач. взнос | Рейтинг Бробанк.ру |

|---|---|---|---|---|---|

| Ипотека Альфа-Банк на вторичное жилье | 70 000 000 Р | От 14,49% | До 30 лет | От 15% | 5.0 / 5 |

| Семейная ипотека Росбанк Дом | 12 000 000 Р | От 4,45% | 3-35 лет | От 15% | 0.0 / 5 |

| Ипотека Открытие с господдержкой | 12 000 000 Р | От 6,69% | 3-30 лет | От 20% | 5.0 / 5 |

| Ипотека Альфа-Банк Новостройки | 70 000 000 Р | От 6% | До 30 лет | От 20% | 3.0 / 5 |

| Рефинансирование ипотеки банк ЗЕНИТ | 40 000 000 Р | От 11,85% | До 25 лет | Отсутствует | 0.0 / 5 |

| Ипотека на квартиру в новостройке Банк Синара | 30 000 000 Р | От 11,1% | До 30 лет | От 15% | 0.0 / 5 |

| Семейная ипотека Сбербанк | 12 000 000 Р | От 5,3% | До 30 лет | От 20,1% | 0.0 / 5 |

| Ипотека на новостройку банк ЗЕНИТ | 40 000 000 Р | От 11,35% | 3-25 лет | От 10% | 0.0 / 5 |

| Военная ипотека ВТБ | 2 800 000 Р | От 9.8% | До 25 лет | От 5% | 0.0 / 5 |

| Ипотека ТКБ на готовое жилье | 100 000 000 Р | От 10,25% | До 25 лет | От 15% | 5.0 / 5 |

Сельская ипотека в 2023 году: новые условия

Новости на сегодня таковы, что с 22 апреля 2022 года желающие приобрести недвижимость в сельской местности вновь смогут воспользоваться льготными кредитами. Участвуют практически все регионы, за исключением Московской области, там программа недоступна.

Стоит отметить, что в этом году были немного изменены условия для участия в программе сельской ипотеки, вот на что стоит ориентироваться:

- Льготная ставка сохранена – 3% на покупку жилья в сельской местности.

- Минимальная сумма – от 100 тысяч рублей.

- Максимальная сумма зависит от региона проживания заемщика. В Ленинградской области, в регионах ДФО (Дальневосточного федерального округа) и в Ямало-Ненецком автономном округе можно получить до 5 миллионов рублей, в других регионах – до 3 млн. рублей.

- Срок действия кредита – до 25 лет.

Новое условие: требуется постоянная регистрация в приобретенном объекте, которую надо подтверждать не чаще чем 1 раз в 3 месяца. В течение полугода после даты регистрации права собственности заемщик обязан оформить регистрацию в приобретенном жилье. При нарушении этого требования банк пересмотрит ставку по кредиту.

На какие цели можно будет направить полученные средства

Здесь тоже есть изменения, теперь льготный кредит можно взять только на строительство дома своими силами (то есть на ИЖС), либо на покупку готового загородного дома.

К готовой недвижимости также есть свои требования. Если дом с участком приобретается у физического лица, то объект должен быть не старше 5 лет, а если у юридического лица, то срок не должен превышать 3 года. При этом было отменено требование по обязательной газификации, этим можно заняться позднее.

Какие дома подходят под сельскую ипотеку? Четких требований в тексте программы нет, приобрести можно дом, часть дома, таунхаус или участок под строительство. По площади жилое помещение должно соответствовать учетной норме площади в расчете на одного члена семьи в конкретном регионе либо быть больше.

Какие поселки попадают, как посмотреть, какие регионы участвуют в сельской ипотеке 2023?

- села;

- рабочие поселки;

- поселки городского типа;

- аулы;

- малые города, если их численность не превышает 30 тыс. человек.

Перечень конкретных поселков и иных населенных пунктов, в которых можно воспользоваться программой, определяются исполнительными органами государственной власти субъектов РФ. То есть в каждом регионе администрация сама решает, какие территории включить в льготную программу.

Уточнить список именно для вашего субъекта РФ можно в Администрации по месту жительства, на сайте исполнительного органа власти вашего региона или же на сайте проекта по этой ссылке.

Реально ли получить ипотеку в сельской местности? Вполне, если вы соответствуете требованиям самого проекта, а также личным требованиям к заемщикам от кредитной организации. В последнее время заемщики отмечают, что условия ужесточились, и особенно тщательно сейчас банки проверяют платежеспособность, но если она на уровне, и плохих записей в кредитной истории нет, то велика вероятность одобрения.

В каких банках есть сельская ипотека в 2023 году

На момент написания статьи выдачей кредитов по льготной программе занимается исключительно Россельхозбанк, он даже создал отдельный онлайн-проект «Своё село», где представлена вся нужная информация для заемщиков. Здесь можно подобрать готовый дом, познакомиться со списком аккредитованных подрядчиков, просмотреть полный список требований и нужных документов, рассчитать кредит и сразу же подать заявку.

- Сумма – от 100 тысяч до 3-5 миллионов рублей в зависимости от региона;

- Первоначальный взнос – от 10% и более;

- Комиссий за выдачу кредита нет;

- Обеспечением выступает залог приобретаемой недвижимости;

- Обязательно страхование залогового имущества на весь срок действия кредита. Личное страхование жизни и здоровья не является обязательным;

- Процентная ставка – от 3% годовых. Если Министерство сельского хозяйства РФ отказывает банку в предоставлении субсидии, то применяется льготная ставка 2,7% + ключевая ставка Центробанка. Если заемщик нарушает условия кредитования, льготная ставка переходит в стандартную – 11,5% в год.

Можно приобрести жилой дом, земельный участок для строительства на нём жилого дома. Недвижимость должна располагаться на сельской территории или агломерации. Разрешено привлечь до 3-ех созаемщиков. Супруг\супруга автоматически становятся созаемщиками по кредиту, причем каждый из супругов может взять по сельской ипотеке, чтобы приобрести один объект недвижимости, и увеличить сумму кредита.

Требования к заемщикам

- Возраст от 21 до 65 лет, при этом до исполнения заемщику 65 лет должен быть внесен последний платеж. Можно продлить до 75 лет, если есть созаемщик моложе 65 лет, и до исполнения основному заемщику 65 лет пройдет не менее половины срока погашения кредита;

- Гражданство РФ;

- Регистрация на территории Российской федерации;

- Стаж работы для зарплатных клиентов: от полугода общий и от 3 месяцев на текущем месте работы. Для остальных – от 1 года общего стажа. Для работающих пенсионеров – от 3 месяцев стажа.

Из документов обязательными являются паспорт гражданина РФ или удостоверение личности военнослужащего, СНИЛС, для мужчин до 27 лет военный билет или приписное свидетельство, документы о семейном положении и наличии детей, трудовая книжка (электронная или копия бумажной), справка о доходах физических лиц. На сайте Россельхозбанка можно скачать образец для справки по форме банка.

Рассчитать сельскую ипотеку можно на том же портале «Своё село». Просто пройдите на страницу специального сервиса от Россельхозбанка, и откроется специальная форма для расчета. Можно изучить примерные цифры для строительства дома или покупки уже готового объекта, учесть регион приобретения, степень готовности и тип объекта, рассчитать ежемесячные платежи.

Стоит отметить, что Россельхозбанк – один из немногих российских банков, которые предлагают своим заемщикам возможность выбора типа платежа. Можно взять ипотеку с аннуитетными или дифференцированными платежами, причем сделав предварительный расчет на сайте банка. Удобный онлайн-калькулятор сельской ипотеки расположен тут.

Как подать заявку онлайн

Как раз после предварительного расчета можно будет сразу же нажать на кнопку «Подать заявку», авторизоваться через Госуслуги или другим удобным способом, заполнить анкету и отправить её в банк. Часть документов банк может запросить самостоятельно через ПФР и ФНС, либо их можно принести в отделение.

Заявку рассмотрят за 5 рабочих дней, а положительное решение действует 120 дней. Этот срок дается на подбор недвижимости и согласование её с банком. После еще 55 дней действует решение с момента одобрения банком недвижимости, за это время нужно заключить договор.