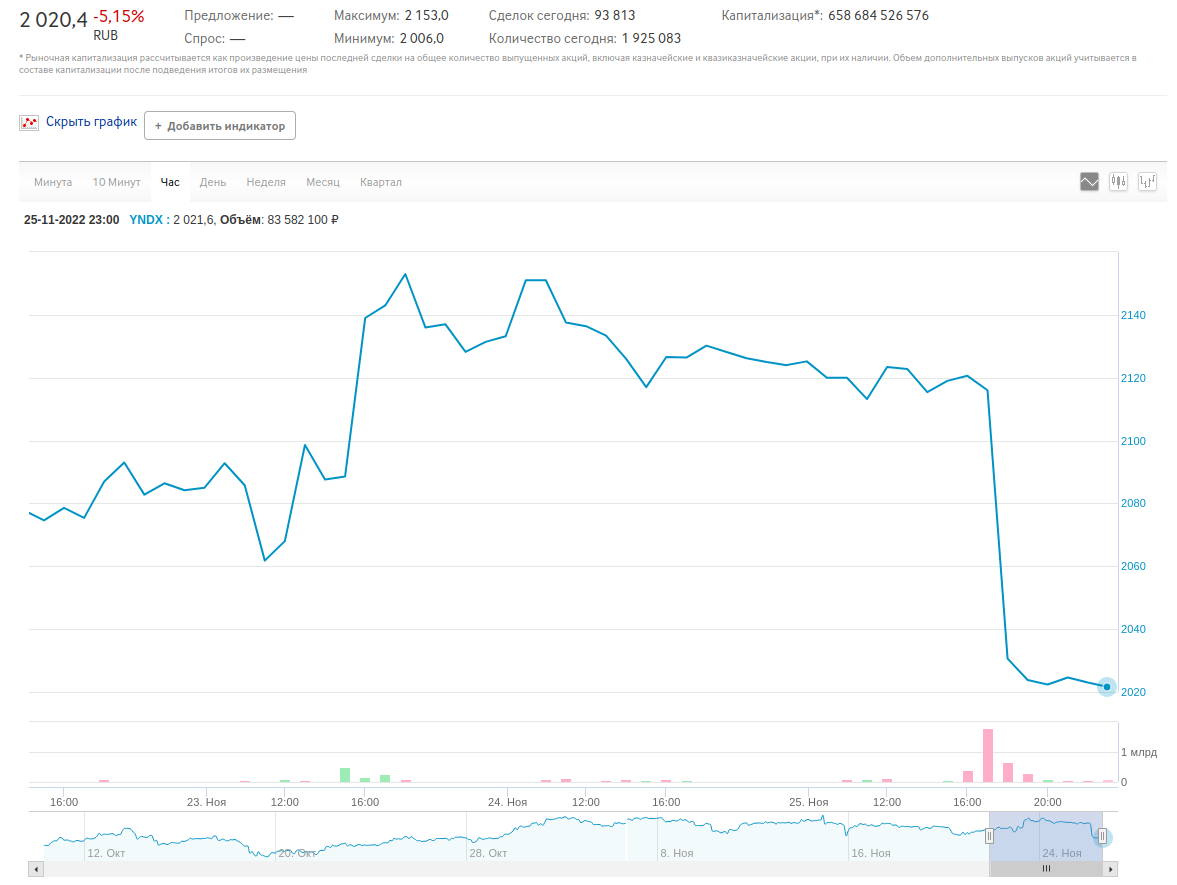

Акции «Яндекса» упали почти на 6% после сообщения о возможном разделении активов

Акции «Яндекса» к 17:40 мск падали на 5,86%, опускаясь до 2006 рублей за бумагу, следует из данных Московской биржи. Позже бумаги компании немного отыграли падение: по данным на 18:49, стоимость одной акции составляет 2025 рублей (-4,93%).

Ранее «Яндекс» сообщил о предварительном намерении изменить управление бизнесом и разделить активы. Детали возможных изменений компания раскроет позднее. Их также еще должны одобрить акционеры материнской Yandex N.V., зарегистрированной в Нидерландах. Согласно сообщению, российский бизнес может быть выделен в отдельную структуру под управлением местного менеджмента и инвесторов, из которой позже выйдет Yandex N.V.

Директор по стратегии «Финама» Ярослав Кабаков в беседе с РБК допустил, что резкое падение бумаг «Яндекса» могло быть вызвано какой-то инсайдерской информацией, связанной с разделением, и иметь спекулятивный характер. Возможно, те или иные активы, которые изначально могли быть в рамках структуры российского бизнеса, после реструктуризации уйдут за рубеж, предположил он. На поведении бумаг мог сказаться и «фактор пятницы» — многие инвесторы, которые не уверены в предстоящих изменениях, решили зафиксировать позиции перед выходными, пояснил эксперт.

Ранее источники Bloomberg, The Bell и Reuters сообщили, что в российский бизнес «Яндекса» может прийти глава Счетной палаты Алексей Кудрин. Он займется реорганизацией российского бизнеса, указывали Bloomberg и The Bell. Этот бизнес получит новую материнскую компанию и новых российских инвесторов, включая структуры миллиардера Владимира Потанина, указывал The Bell. Совладельцами останутся Роман Абрамович и ВТБ. При этом за принятие решений в российском «Яндексе» будет отвечать структура, которую составит нынешний топ-менеджмент и возглавит Кудрин, писало издание.

The Bell отмечал, что после отделения международных активов «Яндекса» основатель компании Аркадий Волож получит лицензии на развитие за рубежом беспилотников, облачных сервисов, «Яндекс Практикума» и «Толоки».

Источники Forbes уточняли, что Волож предложил Кудрину 5% акций «Яндекса» ($325 млн) за помощь в разделении активов. Эту информацию подтвердили и источники The Bell.

Акции «Яндекса» упали почти на 6% после сообщения о возможном разделении активов

К вечеру 25 ноября 2022 года акции «Яндекса» на Московской бирже упали почти на 6% после сообщения о возможном разделении активов и изменении структуры управления бизнесом.

Котировки ценных бумаг «Яндекса» максимально падали почти на 6% до 2006 рублей за бумагу. Позже они немного отыграли падение и выросли до 2020 рублей за бумагу. Ранее котировки «Яндекса» росли на 1,63% и достигали потолка в 2153 рублей.

Эксперты считают, что резкое падение бумаг могло быть вызвано инсайдерской информацией, связанной с объявлением об изменениях, и иметь спекулятивный характер. По их мнению, это событие произошло также из-за того, что ликвидность на российском рынке сейчас невысокая. В итоге движение котировок акций «Яндекса» было достаточно резким.

«Возможно, те или иные активы, которые изначально могли быть в рамках структуры российского бизнеса, после реструктуризации уйдут за рубеж, — предположил он. — На поведении бумаг мог сказаться и фактор пятницы. Многие инвесторы, которые не уверены в предстоящих изменениях, решили зафиксировать позиции перед выходными», — пояснил эксперт.

Падение акций произошло в тот момент, когда «Яндекс» объявил о предварительном намерении изменить структуру управления бизнесом, выделив часть активов в отдельную структуру под управлением менеджмента, а часть превратив в самостоятельные компании под руководством нидерландской Yandex N.V. Это означает, что российский бизнес «Яндекса» будет выделен в отдельную группу, из которой со временем выйдет нидерландская компания, она также сменит своё название.

13 сентября «Яндекс» сообщил, что компания выкупила ещё 1,56% конвертируемых облигаций у зарубежных акционеров. На данный момент «Яндекс» всего выкупил 98,7% своих облигаций, которые были погашены в соответствии с условиями облигационного займа и в соответствии с достигнутыми ранее договорённостями с зарубежными акционерами компании. Оставшиеся 1,3% акций стоимостью $16,8 млн «Яндекс» планирует выкупить в ближайшее время.

На бирже Nasdaq с 28 февраля приостановлены торги акциями Яндекса.

На бирже Nasdaq с 28 февраля приостановлены торги акциями Яндекса.

В конце апреля «Яндекс» допустил, что может разместиться на другой бирже после приостановки торгов акциями на Nasdaq.

В компании заверили, что риск дефолта — это технический момент, который никак не влияет на выплаты партнерам: многочисленным подрядчикам, таксопаркам, водителям, ресторанам, курьерам, продавцам на Маркете и всем остальным. «У «Яндекс» достаточно рублёвых средств на счетах. Кроме того, работа всех сервисов Яндекса продолжается, а значит, идёт пополнение рублёвых средств. Эти деньги компания тратит на взаиморасчеты с партнёрами, которые идут и будут идти по графику, как и всегда, и на все программы поддержки, которые анонсировала компания и не закрывала», — рассказали в Яндексе.

Акции Яндекса: прогноз на 2023 год

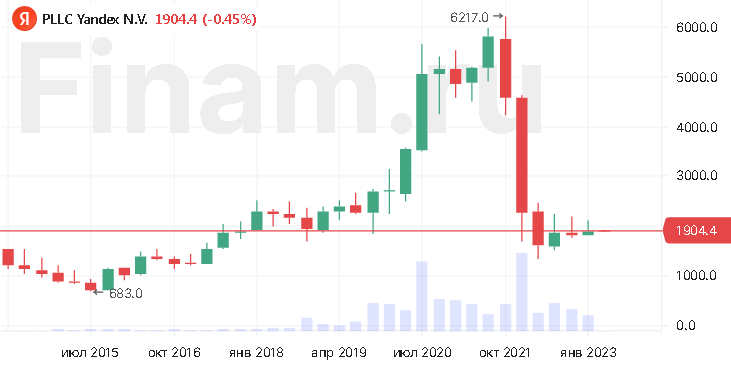

Акции Yandex в январе 2022 г. торговались на уровне 4500 рублей, а максимальные значения достигали 4631 руб. за штуку. К сожалению для «быков» и к счастью для «медведей», это были прошлогодние максимумы. После этого началось длительное падение котировок, остановившееся только в середине июня. В 2023 г. таких резких движений пока не было: Яндекс торгуется в боковике. В какую сторону будет выход из него? В этом обзоре мы разбираемся, куда пойдут акции Яндекс. Прогноз на 2023 г. от аналитиков пока положительный, но, как говорится, есть нюансы.

Акции Яндекса в прошлом году

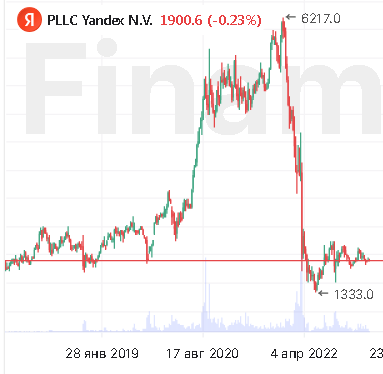

Своего пика Yandex достигли в октябре 2021 года (см. график), когда был зафиксирован исторический максимум в 6217 руб. за акцию, после этого стоимость бумаг стала сильно проседать — ковидные ограничения уже не пугали население, электронные сервисы, интернет, прочие онлайн возможности перестали быть единственными окошками выхода в мир. Не вовремя подоспели новости о практически двойной перекупленности акций компании.

Снижались ценные бумаги и других технологических корпораций типа Amazon, Netflix, NVidia и др., что оказывало дополнительное давление на российского гиганта, который на тот момент торговался, в том числе в США. Поэтому в 2022 год компания входила сильно подешевевшей, но все-таки торгующейся на высоких уровнях в 4500 рублей, то есть, на пиках января 2021 года, когда онлайн-сервисы были фаворитами на фондовом рынке.

График 1. Стоимость акций Yandex за последние 8 лет (квартальный график).

Но в 2022 году к негативным факторам добавилась геополитическая напряженность, что отрицательно повлияло на цену и падение акций Yandex продолжилось. В феврале произошло знаменательное событие — был сломлен восходящий тренд (уровни 3600—3800 руб. за акцию), берущий начало с 2015 года. Это не добавило оптимизма покупателям и снижение усилилось.

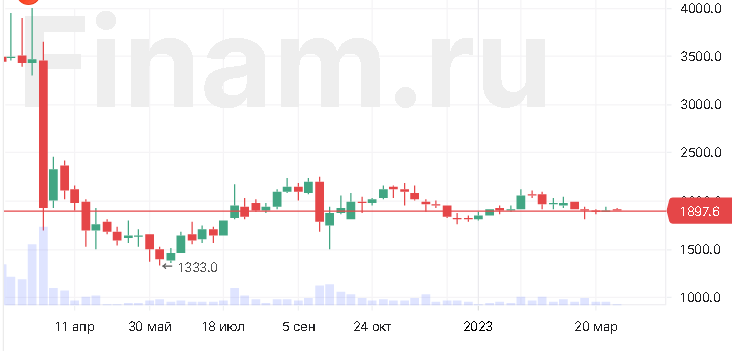

Отрицательная динамика продолжалась до середины июня, когда стоимость компании опустилась до 1333 руб. за штуку. В этот период падение остановилось (график 2).

График 2. Котировки Yandex за последний год (недельный график).

Чтобы понять, стоит ли покупать акции Яндекса в 2023 году, проанализируем фундаментальные показатели за прошлый период.

Снижение цены в июне остановилось благодаря неплохим экономическим показателям и частичным восстановлением российского фондового рынка после обвала в 1—2 кварталах. Конкретно на стоимость акций Яндекса повлияли:

- Рост доходов компании от рекламы во 2 квартале на 45%, что связано с блокировкой нескольких крупнейших иностранных игроков и совершенствованием своих рекламных инструментов.

- Высокая рентабельность в 22%, положительная EBITDA (прибыль до вычета всех расходов), после коррекции увеличенная в 4 раза.

- Повышение выручки от продаж устройств и от использования клиентами облачного хранения.

Все это привело к изменению рекомендаций брокерских компаний с нейтральных «держать» до «покупать». Рост сдерживался неопределенностью работы за рубежом и геополитикой, что не делало покупки массовыми. Однако до конца года ЦБ (ценные бумаги) выросли на 40% с минимумов, а в моменте цена поднималась на 65%. Но выше рост не продолжился и до конца 2022 г. мы видели движение в боковике.

Дальнейший прогноз стоимости акций Яндекса на 2023 г. зависит от итогов за год, а они достаточно оптимистичные. Общая выручка увеличилась на 46%, чистая прибыль — на 35%, на денежные выплаты Yandex потратил 18,5 млрд руб.

Как видим, в экономическом плане на конец 2022 года компания выглядела неплохо, но рост акций сдерживали геополитические риски, повышение ставок центральными банками и, соответственно, удорожание кредитных ресурсов, а также риск рецессии.

Прогноз акций Яндекса на 2023 год

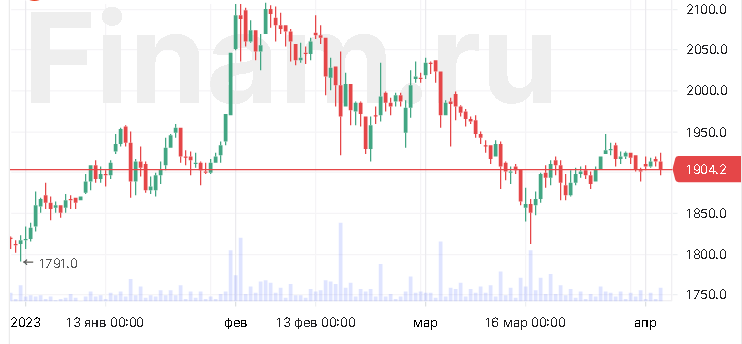

2023 год начался достаточно оптимистично, стоимость ЦБ Yandex к 1 февраля подросла почти на 20% — игроки отыгрывали положительную годовую отчетность и общий подъем на мировых фондовых рынках из-за снижения вероятности рецессии. Но сопротивление на уровне 2100 рублей так и не было пройдено — после формирования двойной вершины котировки поползли вниз и на начало апреля акции торгуются всего на 5% выше уровней начала года. Динамику можно проследить на графике.

График 3. Динамика изменения котировок Yandex в 2023 году.

Причин несколько. В мировом масштабе — это продолжение повышения ставок ФРС США, хотя по ожиданиям трейдеров период агрессивных действий должен был ограничиться прошлым годом, так как показатели инфляции и безработица в мире пошли вниз. Но главный регулятор думает иначе и уже дважды повышал проценты в этом году — сначала 1.02 и потом 22.03: сейчас ставка составляет 4,75—5%. И, скорее всего, это не окончание ралли, по словам главы ФРС, преждевременная остановка ужесточения монетарной политики не желательна и при плохих экономических показателях увеличение будет продолжено.

Кроме того, на Яндекс акции, на цены и прогноз в 2023 году может сильно повлиять грядущая реорганизация компании. О планах в начале марта узнали в РБК, но пока никакой более-менее конкретной информации ни у них, ни у кого-то другого на этот счет нет. Это нервирует покупателей, так как процесс может по-разному влиять на стоимость ценной бумаги. Реорганизация пока сдерживает рост и не дает упасть цене до получения более точной информации, после чего движение в какую-либо сторону может усилиться. А пока котировки не выходят из боковика.

Несколько слов о технических инструментах для акций Yandex — о трендах, свечах и т.д. Они могут ускорить движение при выходе сильных данных или стать основным толчком для цен при отсутствии фундаментальной информации.

Если анализировать недельные графики, то мы видим рисунок «сходящийся треугольник», который начал формироваться с апреля 2022 г. Это средней силы сигнал, выход из него может быть как вверх, так и вниз. При выходе определенных фундаментальных данных, которые и зададут дальнейшее направление, треугольник усилит движение, к этому нужно быть готовым.

График 4. Недельный график котировок акций Yandex и сформированный треугольник.

На графике можно увидеть четко сформированный треугольник, формирование которого началось примерно с апреля прошлого года.

Таким образом, вопрос, стоит ли покупать акции Яндекса сейчас, в 2023 году, или лучше подождать и купить позже, пока остается открытым. Экономические данные за прошлый год хорошие, в этом году квартальная отчетность пока не выходила, технический анализ не дает четких сигналов по направлению движения, а из рисков остается полная неопределенность в реорганизации и напряженность в геополитике. Однако реорганизация — основное, на что сегодня обращают внимание покупатели бумаг, именно этот фактор окажет основное влияние на котировки. Об этом же говорят и эксперты.

Прогноз аналитиков

Посмотрим, что говорят эксперты в области ценных бумаг, какие прогнозы по акциям Yandex на этот год предлагают профессиональные участники фондового рынка. Сразу оговоримся, что и здесь нет какого-то единого мнения по направлению движения акций российского технологического гиганта. Теперь подробней.

Константин Белов, аналитик инвесткомпании «Синара»

По словам Константина Белова, в интернете сегодня ходит такая информация по реорганизации:

- Учреждение новой российской компании, например, в Калининграде.

- Образование вновь созданной компанией фонда менеджеров с правом пятилетнего управления деятельностью Yandex на территории России.

- Фонд менеджеров получит право голосовать контрольным пакетом, но без получения экономического интереса.

- Состав руководителей фонда — топ-менеджеры Yandex NV (Алексей Кудрин и Ко).

- После создания фонда будет проведен поиск российских инвесторов и передача им 51% акций компании за сумму примерно в 4 млрд $ (капитализация Яндекса на сегодня — 8,6 млрд. $), то есть, со скидкой.

Таким образом, акции Яндекс по прогнозу аналитика на 2023 год включают в себя частичные риски.

- Вместо двух публичных Yandex-NV и Yandex-WW вкладывать новые владельцы будут в одну компанию с публичным статусом (Yandex-NV), а в одну — с непубличным. Это снижение ликвидности ценных бумаг.

- Сумма инвестиций в 8 млрд $ будет меньше текущей капитализации компании (по данным Мосбиржи) примерно на 600 млн $, что несет частичный риск денежных потерь для миноритариев.

По словам эксперта отсутствие окончательной версии реорганизации сдерживает многих инвесторов от покупки акций. Все ждут разъяснений, при появлении четкой схемы брать и торговать акциями будут намного активней.

Леонид Делицин, компания «Финам»

Аналитик от «Финам» считает, что Yandex не хватает лидера. «Например, большая часть успехов социальной сети ВК связана с именем её основателя Павла Дурова. После его ухода управлением занималась команда менеджеров, но без особого успеха, однозначно, что развитие затормозилось, а инвесторы не так охотно вкладывались в новые проекты. Зато Дуров без проблем привлекал деньги в развитие Telegram, ему не составило труда найти 2 млрд $ на развитие платежной системы и в другие проекты. Причем инвесторы часто не совсем понимали суть инвестиции, однако имя предпринимателя действовало на них магически, он выглядел именно тем, в чьи идеи надо вкладывать деньги».

С Yandex та же ситуация: после выхода из компании её основателя Аркадия Воложа, а с ним связано большинство успехов, у нее нет лидера, в которого хотят инвестировать. Список потенциальных руководителей и инвесторов пока не известен и, возможно, среди них есть этот лидер, но без прояснения ситуации — это лишь догадки. Также нет и той технологической волны, в которую любит инвестировать бизнес. Нет понимания и кому инвесторы смогут продать потом свои акции: западным акционерам, которые сегодня не очень жаждут связываться с Россией? Вряд ли. В связи с этим, по мнению Леонида Делицина, инвесторы могут потребовать значительные скидки, до 30%, что не может понравиться миноритарным акционерам.

Артем Михайлин, ИК «ВЕЛЕС Капитал»

Аналитик считает, что по той цене, по которой акции реализуются сегодня — они недооценены. И многие инвесторы купят их, добавив в свой портфель, но только при появлении окончательного варианта по реорганизации.

По его словам: «Скорее всего, данные в сети — это лишь набросок, который обсуждался, но не принят окончательно. Например, мы не имеем предварительной информации по миноритарным акционерам, а ведь именно они должны одобрить реорганизацию минимум половиной голосов».

Это, по его мнению, будет давить на капитализацию и, возможно, в ближайшей перспективе приведет к снижению цен. Однако есть уверенность, что руководители учтут интересы каждого акционера и в новую компанию перейдет 98—100% всех активов, что станет хорошим драйвером для повышения котировок.

«В ближайшее время нас ждет волатильность по этим бумагам, но задел для их роста хороший и на провалах мы увидим, как акция будет выкупаться», — сказал Михайлин.

Итак, вопрос, покупать ли акции Яндекса в 2023 г. пока остается открытым. С одной стороны, компания показала хорошие экономические результаты в прошлом году, воспользовавшись ограничением деятельности западных технологических корпораций. С другой — нет определенности с реорганизацией, призванной обезопасить компанию от действия санкций. Также на стоимость бумаг будет влиять повышение ключевых ставок ФРС и европейскими центральными банками. В соответствии с прогнозами аналитиков акции Yandex находятся на привлекательных уровнях и при прояснении ситуации с реорганизацией большинство финансовых контор дает рекомендации к их покупке.

Яндекс акции

Яндекс откроет в Москве офлайновый шоурум всех продуктов корпорации — Ведомости

«Яндекс» откроет в Москве офлайновый шоурум всех продуктов корпорации. Компания находится на финальной стадии подписания договора на аренду 5000 кв. м в ТЦ «Чкалов» на Земляном валу у Курского вокзала. Об этом рассказали «Ведомостям» три консультанта по недвижимости. Главным образом в шоуруме будут представлены различные гаджеты, которые можно будет потестировать.

По словам одного из консультантов, основная задача магазина – знакомить потребителя со всей линейкой продуктов, как физических, так и виртуальных.

Обычно вложения в отделку таких проектов требуют инвестиций в размере от 120 000 до 200 000 руб. за кв. м в зависимости от состояния помещения, оценивают источники «Ведомостей». При этом ставка аренды будет менее 24 000 руб. за кв. м в год, подтверждает старший директор департамента торговой недвижимости Commonwealth Partnership (CMWP) Анна Манькова.

Авто-репост. Читать в блоге >>>

Яндекс Go запустил аренду самокатов в Белграде

Сервис "Яндекс Go" запустил аренду самокатов в Белграде. Это первый сервис кикшеринга в стране, сообщает пресс-служба «Яндекс Go».

Авто-репост. Читать в блоге >>>

«Яндекс» обсуждает с ЦБ начисление процентов на электронные кошельки — Ведомости

«Яндекс банк» обсуждает с ЦБ возможность начисления процентов на электронные деньги – сейчас на это есть прямой законодательный запрет.

Электронный кошелек задумывался как инструмент для мгновенных платежей, поэтому его трансформация в продукт сбережения средств требует дополнительного обоснования, сказал «Ведомостям» представитель ЦБ. Регулятор готов обсуждать этот вопрос с участниками рынка, добавил он.

В «Яндекс банке» порядка 80% счетов имеют остаток менее 100 000 руб. «Поэтому нет смысла в высоком уровне регулирования для того, что под собой имеет 100 000 руб., и когда в принципе по электронному кошельку лимит в 600 000 руб.», – отметил директор по взаимодействию с государственными органами банка Иван Семагин.

Проблема также в том, что средства на электронных кошельках, в отличие от традиционных банковских вкладов, не страхуются в Агентстве по страхованию вкладов (АСВ), добавил Семагин.

По данным ЦБ на 1 сентября, в России зарегистрирован 61 оператор по переводу электронных денежных средств. Среди них «ЮМани», «Киви банк», «Яндекс банк», «Озон банк», «Тинькофф банк», НКО «Расчетные решения» и др.

Авто-репост. Читать в блоге >>>

А говорят, что все айтишники уехали из России… На одной из крупнейших площадок Москвы, Крокус Сити Холл, Яндекс на этой неделе провел крупную конференцию по облачным технологиям Yandex Scale. Я там побывал, делюсь с вами.

�� Импортозамещаемся

Россия в тренде, бурно развиваются новые технологии. Особенно большой пинок получили от ковида (удаленка) и спецоперации (уход с нашего рынка западных технологий). Причем уход больше походил на кидок, то мгновенно бросали партнеров в России, то растворялись в тумане так, что непонятно, продолжается ли поддержка сервисов с их стороны. В общем, сейчас в России по многим направлениям IT-рынка идет большая разработка собственных продуктов. Этому способствует и принятие законов, ограничивающих софт западных компаний, и необходимость размещать информацию на серверах внутри страны.

��Революция нейросетей

На конференции было много про облака, кибербезопасность, большие данные. Но самое популярное направление нынче — нейросети и машинное обучение. В этой секции на конфе закончились даже стоячие места. С нее и начнем обзор.

Авто-репост. Читать в блоге >>>

Про Плюс и развлекательные сервисы

Как и обещали — выкладываем большой обзор направления.

Начнём с самого важного — во втором квартале 2023 года направление Плюс и развлекательные сервисы впервые вышло на положительную скорр. EBITDA. Собственно, это одна из важнейших целей для любого бизнеса, поэтому мы радуемся и гордимся.

Теперь давайте по порядку, что важно знать инвестору про этот бизнес-юнит:

➕ Яндекс Плюс — это «клей», объединяющий сервисы Яндекса. Аудитория подписки быстро растёт и обеспечивает важное конкурентное преимущество компании во многих бизнесах.

��Яндекс Плюс — крупнейшая экосистемная подписка в России, а сервисы внутри этой подписки — Кинопоиск, Музыка и Афиша — лидеры в своих сегментах рынка. Кстати, Кинопоиск за первое полугодию 2023 заработал треть всей выручки рынка онлайн-кинотеатров! Ещё недавно в подписке появился книжный сервис Букмейт, который также быстро набирает популярность.

⚡️Чтобы привлекать и удерживать аудиторию, мы много инвестируем в классный контент: расширяем библиотеки фильмов и музыки, создаём оригинальные проекты, а также добавляем новые фичи, чтобы сервисы становились удобнее.

Авто-репост. Читать в блоге >>>

Старые цели все те же, но с поправкой на ветер. Локально цена топчется в зоне продаж, при ее поглощении цена может пройти к следующей, тем самым все снижение будет выглядеть зигзагом и подтвердит коррекцию в рамках волны 2/X.

Развитие структуры может в быть в одном из двух форматах, но сути это в целом не меняет никак. Все будут решать текущие быки, если захотят активизироваться.

Авто-репост. Читать в блоге >>>

Как поживают российские техи. $YNDX $POSI $OZON $VKCO

⚡️Сообщество разумных инвесторов. Заходи за прибылью — t.me/+zKWzSLivmAk4MDIy

�� Яндекс. всё больше зарабатывает на онлайн-торговле, доставке еды и развлечениях. Акции все еще остаются дешевыми (дисконт

40%) из-за риска реструктуризации бизнеса. Фундаментально с бизнесом все в порядке.

�� Positive Technologies. Это критически важная компания с уникальным продуктом в сегменте кибербезопасности. А ещё её акции вошли в базу расчёта индексов Мосбиржи и РТС. Все кто ждет, цен получше, то можете не дождаться. Компания растет и будет расти дальше. Жду отличных цифр за 2П 2023 года, тк вся масса заказов приходит в это время.

�� VK. Воспользовался новым законом для перерегистрации в Россию и это небольшой позитив. А в остальном его не сильно вижу. С финансами не лучшая ситуация. Выручка быстро растёт, но ценой низкой EBITDA: она на минимумах за несколько лет.

�� OZON. Может переехать в Россию по новому закону, но конкретных сроков не называет. Инвесторы не лучшим образом отреагировали на снижение рентабельности во 2 квартале. Но это нормально, тк OZON пускает все средства на масштабирование бизнеса пока это возможно и показывает трёхзначные темпы роста на рынке e-com. OZON будет расти дальше и скоро может начать показывать прибыль. Тогда и увидим сильную переоценку акций.

Авто-репост. Читать в блоге >>>

ВТБ опроверг переговоры с Fortenova об обмене доли банка на акции Яндекса

Банк ВТБ в настоящее время не ведет переговоры с ретейлером Fortenova об обмене доли банка в нем на акции «Яндекса», сообщила пресс-служба банка в ответ на запрос Forbes.

Авто-репост. Читать в блоге >>>

‼️‼️‼️‼️‼️‼️ВТБ обсуждает обмен доли в Fortenova на акции «Яндекса»

Группа ВТБ, контролирующая около 7% акций крупнейшего ритейлера на Балк.

‼️‼️‼️‼️‼️‼️ВТБ обсуждает обмен доли в Fortenova на акции «Яндекса»

Группа ВТБ, контролирующая около 7% акций крупнейшего ритейлера на Балканах — Fortenova Grupa, обсуждает возможный обмен этой доли на акции «Яндекса», рассказали Frank Media два источника, близкие к разным сторонам сделки.

Сделка обсуждается несколько месяцев, и хорватские власти способствовали получению разрешений, чтобы провести ее: в том числе от Еврокомиссии и Управления по контролю над иностранными активами Минфина США (OFAC).

Акции «Яндекса» Fortenova намеревалась скупать у многочисленных западных инвесторов, в числе которых американские инвестбанки и хедж-фонды, описывает схему один из них: «После этого они бы обменивались на долю в самом ритейлере, а уже на ВТБ оставалось «втащить» долю в «Яндексе» на территорию России».

Такие сделки согласовывает правительственная комиссия, а по самими бумагам предусмотрено множество ограничений. «Но даже это лучше, чем нынешняя ситуация, когда у по бумагам нет никаких прав», — говорит один из источников. По его информации, ВТБ договаривался о том, чтобы сделка прошла по номиналу бывшего долга. Для сравнения Сбербанк продал свою долю с дисконтом — более 50%.

Юрий, Яндекс не «отжат гэбней». И ВК тоже. Что за либерастные пропагандизмы?

«Промывание мозга либерастным шампунем» detected. Посмотрите внимательно, кому принадлежат ВК и Яндекс. Где там ваша мифическая «гэбня»? И где там «отжатие»?

Дурову за его 20%-ную долю ВК были заплачены астрономические 300 млн.долларов. Мирилашвили (авторам и основным инвесторам ВК) за их 70%-ную долю ВК были заплачены 800 млн.долларов. Какое «отжатие»? Мирилашвили были очень довольны, например.

А Дуров, получивший нахаляву 300 млн. долларов (за проект, который даже не он придумал) — какое он имел моральное право «орать»? Он, кстати, сам потом звонил Усманову, поздравлял с днем рождения и «извинялся за всю эту шумиху в прессе» (это по словам Ирины Винер — жены Усманова). Так что выньте либерастно-пропагандонский шампунь из мозга и учите матчасть.

ЗЫ: И «гэбни» у нас давно нет. Скорее, «ЦРУ» тогда уж. Российское ЦРУ (с российскими же Гуантанамо и Абу-Грейб:). Они мне все же чуточку ближе, нежели компрадорские пи**расы, сделавшие сотни миллионов и миллиарды долларов в России, а затем вместо благодарности льющие на нее свой п*нос из-за рубежа. Я б таких нашел за рубежом и придушил бы. Но — «Богородица не велит»:)

ЗЗЫ: Напомните нам, платят ли дивиденды Фейсбук? Тесла? Alphabet?

Авто-репост. Читать в блоге >>>

В Госдуму внесли законопроект о регулировании деятельности маркетплейсов — Ведомости

Депутаты Госдумы внесли в нижнюю палату парламента законопроект о регулировании деятельности маркетплейсов. Ключевая цель — борьба с торговлей фальсификатом в интернет-магазинах. В случае принятия документ вступит в силу с 1 апреля 2024 г.

В пояснительной записке к законопроекту парламентарии отметили, что владельцев маркетплейсов необходимо обязать публиковать на сайте открытые данные об условиях договоров, которые они заключают с продавцами и владельцами пунктов выдачи заказов (ПВЗ). Параметры сделок можно менять, но не чаще раза в год, добавили в проекте. О желании изменить положения договора стороны должны сообщать не менее чем за 30 календарных дней до истечения срока действия контракта. Депутаты также предложили запретить владельцам маркетплейсов ограничивать доступ к личным кабинетам продавцов и ПВЗ. Также интернет-магазинам могут ограничить продажу собственных продуктов с оборотом свыше 150 млрд руб. в случае, если похожие товары уже есть в продаже.

Авто-репост. Читать в блоге >>>

Маркетплейсы предложили альтернативу для закрытия финансовой дыры Почты России: они готовы закупить услуги и сервисы компании на 33,5 млрд руб — РБК

Маркетплейсы предложили альтернативу для закрытия финансовой дыры Почты России: они готовы закупить услуги и сервисы компании на 33,5 млрд руб. Речь идет об использовании инфраструктуры на внутреннем рынке, международных отправлениях и иных видах логистики. Кроме того, маркетплейсы указывали на возможность партнерства в области частичной выдачи и оплаты заказа в отделениях «Почты России», приема и возврата средств по выбору покупателя (картой/СБП/наличными), возможности примерки и иных стандартных услуг интернет-магазинов.

Авто-репост. Читать в блоге >>>

Компания растет на 55% в год по выручке и на 80-120% в год по gmv/ Какие дивиденды вы о чем?

сильнейшая в России технологическая компания роста. И пусть растет. К 2035 году обгонит Газпром, Роснефть и Сбер по выручке. Все ниши будут заняты и высококонкурентны. Вот тогда имея выручку 20 трлн рублей имеет смысл платить дивиденды.

Дивиденды имеет смысл платить компаниям в старых высококонкурентных областях. Например металлургия, химия, энергетика, банкинг. Классический ритейл.

А it компании пусть вырастут в десятки раз, тогда и дивиденды смогут платить серьезные.

Двум вопрошающим снизу сообщаю, что биржевая акция является прежде всего ИМУЩЕСТВОМ.

Можете с таким же успехом дожидаться момента выплаты д.

Двум вопрошающим снизу сообщаю, что биржевая акция является прежде всего ИМУЩЕСТВОМ.

Можете с таким же успехом дожидаться момента выплаты дивидендов в BRZ3 или NGZ3 и ругать некую «гэбню», отжавшую нефть, газ и дивиденды в них.

Ценность акции определяется сложным сочетанием метрик вроде P/E, P/BV, EV/EBIDTA и тд. Cводить всё к наличию и отсутствию дивов — признак низкого IQ, узколобости и смехотворного брокерского депозита.

Вигвам на берегу Гудзон-реки

Татнефть

РОСНАНО

Светофор Групп

Новый Колизей

Сегежа Групп

Алроса Нюрба

ФосАгро

фьючерс ртс

Яндекс — факторы роста и падения акций

- Яндекс — одна из самых быстро растущих компаний российского рынка (16.02.2023)

- Покупая Яндекс на Мосбирже, вы покупаете акции голландской компании, права по которым заблокированы в Euroclear. (16.02.2023)

Яндекс — описание компании

Яндекс — поисковая система. 95% доходов компании составляет продажа рекламы.

Акции яндекса торгуются на Nasdaq.

На Московской бирже торгуются в виде РДР.

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]