Калькулятор кредитных карт Сбербанка

Калькулятор кредитных карт Сбербанка рассчитает размер ежемесячного платежа и составит примерный график погашения кредита.

Банк предлагает кредитные карты с льготным периодом кредитования до 50 дней, удобным управлением счетом через удаленные сервисы и бесплатным круглосуточным обслуживанием.

Дополнительные преимущества кредитных карт Московского Сбербанка:

- максимально возможный лимит 600 000 рублей;

- отсутствие скрытых комиссий;

- кредит предоставляется в виде возобновляемой кредитной линии;

- возможность выбора суммы погашения (не меньше минимального платежа);

- удобство погашения кредита (через интернет, мобильный телефон, банкоматы и платежные системы, в отделениях банка).

Владельцы кредитных карт Сбербанка дополнительно получают скидки у многочисленных компаний-партнеров.

Проценты по кредитной карте Сбербанка

За пользование кредитной картой Сбербанк начисляет проценты, обязательные для погашения. При этом заемщик получает возможность не оплачивать проценты, если соблюдаются условия льготного периода. Звучит все просто, но на практике у многих возникают вопросы. На них и ответим.

Как как начисляются проценты по кредитной карте Сбербанка до льготного периода и после него. Как не платить банку за пользование кредиткой, какие вообще процентные ставки устанавливает Сбер по своим картам. Важная информация для держателей карт — на Бробанк.ру.

- Какой процент берет Сбер по кредитным картам

- Как считаются проценты по кредитной карте

- О минимальном платеже

- Проценты по кредитной карте Сбербанка после льготного периода

- Как пользоваться кредиткой Сбера без процентов

Какой процент берет Сбер по кредитным картам

Прежде чем разбираться в том, как начисляются проценты по кредитной карте Сбербанка до окончания срока действия льготного периода и после него, рассмотрим, какие вообще ставки актуальны для держателей кредиток Сбера.

На момент создания материала главный банк страны значительно сократил перечень выдаваемых кредитных карт. Если раньше в линейке было около десятка продуктов этого типа, то сейчас там располагается всего одна карточка — Сберкарта.

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 9,8% |

| Без процентов | 120 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% бонусами |

| Решение | От 2 мин. |

Если вы пользуетесь кредитной картой Сбера, которая больше не выпускается и переведена в архив, информацию о ставках и льготном периоде смотрите в тарифах, которые можно увидеть в банкинге.

Теперь рассмотрим, какие конкретно проценты установлены по кредитной карте Сбербанка Сберкарта. Они зависят от операции, которая проведена. За одну ставка может назначаться больше, за другую-меньше. Но радует, что проценты по Сберкарте фиксированные. То есть банк указывает конкретные цифры, а не диапазон:

- 9,8% годовых за операции покупок на Сбермегамаркете и в категории Здоровье. Под последней понимаются расходы в аптеках и медицинских учреждениях;

- 25,4% — на все остальные операции, в том числе переводы и снятие наличных.

Многие интересуются тем, какой процент берется, если снять с кредитной карты Сбербанка наличные. И, как видно, в случае с Сберкартой — такой же, как и за операции оплаты покупок.

Процент за снятие наличных с кредитной карты Сбербанка не повышается, но есть комиссия за обналичивание 3%, минимально 390 рублей. Плюс на такие операции не распространяется льготный период.

Как считаются проценты по кредитной карте

Кредитка — не стандартный кредитный продукт, по которому нет фиксированного графика и нет точной суммы переплаты. Дело в том, что задействованный заемщиком лимит — величина динамическая. Сегодня на карте может быть один долг, завтра — другой, а послезавтра — снова новая сумма.

Проценты по кредитной карты рассчитываются ежедневно относительно текущего минуса по счету. При чем, как уже говорилось выше, применяемая для расчета ставка может быть разной, она зависит от типа операций. Например, если по кредитке долг в 100000 состоит из 20000, потраченных на Сбермегамаркете, и из 80000 — на остальные покупки, на эти суммы будет начисляться ставка 9,8 и 25,4% соответственно.

- например, сегодня на вашей карточке образован минус в 30000, на которые согласно тарифам должны начисляться 25,4%;

- рассчитаем, какой процент в день будет применять банк. Для этого ставку делим на количество дней в году, то есть 25,4/365. Получается дневная ставка 0,07% (округленно);

- теперь применяем полученные 0,07% к долгу на конец операционного дня в 30000 рублей. Получается плата за пользование заемными деньгами в 21 рубль.

Соответственно, если этот долг держится несколько дней, за каждый фиксируется плата в 21 рубль. Если, например, в какой-то день минус увеличится до 50000, плата за этот день составит уже 35 рублей и так далее.

На деле заемщику не нужно самостоятельно считать проценты по кредитной карте. Сбербанк сам делает расчеты и по итогу месяца присылает выписку с указанием общей суммы процентов и размера минимального ежемесячного платежа. Информация отражается и в банкинге.

О минимальном платеже

Сбербанк устанавливает размер минимального ежемесячного платежа, который должен вносить заемщик в счет погашения долга, если на карточке есть минус. Согласно тарифам это 3% от задолженности на конец расчетного месяца.

Часть этих 3% идет на погашение основного долга и часть — на гашение процентов. Но если гасить долг именно минимальными платежами, можно столкнуться с тем, что сумма задолженности снижается крайне медленно. Все дело в том, что минимальный платеж преимущественно состоит именно из процентов.

Например, в течение месяца долг не менялся и составлял 30000 рублей. Минимальный платеж составит 3%, то есть 900 рублей. Ставка за месяц в этом случае составит 2,1%. То есть с 30000 набегут проценты в сумме 630 руб. В итоге из суммы платежа только 270 руб пойдут на покрытие долга.

Рекомендуем вносить ежемесячный платеж больше минимального, иначе долг по кредитке практически не будет уменьшаться.

Проценты по кредитной карте Сбербанка после льготного периода

Теперь рассмотрим ситуацию с льготным периодом, который по Сберкарте составляет 120 дней. Это срок, в течение которого можно пользоваться заемными деньгами банка бесплатно. Но при условии, если заемщик знает все нюансы этого грейса и соблюдает их.

- грейс длится 120 дней и стартует 1 числа каждого месяца. Например, если вы оформили кредитку 15 числа, фактически льгота будет меньше на 15 дней;

- совершаете покупки в апреле, расплачиваетесь за них полностью с мае-июле, и Сбер не начисляет проценты. За совершенные покупки в мае нужно платить в июне-августе и так далее. То есть к концу грейса нужно закрыть не весь минус, а только долг за покупки, совершенные 3 месяца назад;

- если долг за эти покупки не погашен, происходит начисление процентов за все 120 дней;

- снятие наличных не попадает под грейс, проценты за эти операции и за переводы всегда облагаются процентами.

И снова ничего не нужно считать самостоятельно. Сбер ежемесячно направляет заемщику информацию о дате окончания льготного периода и о сумме, которую нужно положить на счет, чтобы он сработал. Эти же сведения отражены в Сбербанк Онлайн.

Процент по кредитной карте Сбербанка после льготного периода не меняется. Какие ставки указаны в тарифах, такие и будут дальше актуальными. Если условия грейса не соблюдены, то за покупки, совершенные, например, в апреле, будут начислены проценты за май, июнь и июль. Сумма получится приличная, особенно если долг большой.

Как пользоваться кредиткой Сбера без процентов

Сбербанк дает заемщикам все инструменты, позволяющие пользоваться его Сберкартой совершенно бесплатно. Платы за обслуживание карточки нет, а если правильно и без нарушений пользоваться льготным периодом в 120 дней, проценты не будут начислены.

Важно и то, что грейс в 120 дней — возобновляемый, им можно пользоваться постоянно: тратите деньги на покупки в первый месяц, в течение следующих трех погашаете задолженность за первый месяц, банк не начисляет проценты. И так происходит каждый следующий месяц.

- Помните, что льготный период в 120 дней стартует 1 числа каждого месяца. За покупки совершенные в этом месяце, нужно закрыть долг в течение трех следующих месяцев. И так происходит для каждого календарного месяца.

- В период грейса обязательно вносите ежемесячные платежи хотя бы в минимальном размере. Просрочка аннулирует льготный период, плюс пойдут пени в 36% годовых.

- Доверьтесь банку по части расчетов грейса и минимального платежа. Отслеживайте информацию в мобильном приложении банка.

- Помните, что льготный период не действует на операции снятия наличных, на переводы, на обмен валют, покупку лотерейных билетов и на пополнение счетов в онлайн-играх.

Если же вам не удалось соблюсти условия льготного периода, тогда Сбербанк согласно тарифам начислит проценты за весь срок и предъявит их к оплате. Сумма долга по кредитке станет больше за их счет.

Кредитный калькулятор Сбербанк. Сбербанк калькулятор потребительского кредита 2023.

Кредитный калькулятор Сбербанка поможет рассчитать потребительский кредит наличными в 2022 году: сумму ежемесячных платежей по займу и сроки оплаты при досрочном погашении. Пользоваться официальным онлайн калькулятором на сайте можно бесплатно! Жить в кредит удобно и практично. Потребительские кредиты прочно вошли в жизнь россиян. Особенно популярны среди заемщиков кредиты наличными. Кредитование в 2022 году порадует разнообразием предложением для физических лиц.

Чтобы выбрать самое интересное и выгодное из них, спланировать досрочное погашение кредита, необходим финансовый инструмент. Именно таким является кредитный калькулятор Сбербанка 2022: удобный, наглядный, бесплатный. «Надёжный, устойчивый, простой и доступный» — это о Сбербанке России. Популярность потребительских кредитов во многом определяется развитой сетью филиалов, крупнейшей на постсоветском пространстве.

Вы тоже можете выбрать одну из пяти программ потребительского кредитования Сбербанка России в 2022 году. Калькулятор погашения кредита позволяет рассчитать онлайн сумму платежа, проценты и переплату для кредитов с досрочным погашением, с частичным досрочным погашением.

Калькулятор кредитного займа произведет расчет:

- Для держателей зарплатных карт

- Для юридических лиц.

- Для физических лиц.

- Для пенсионеров.

- Для ИП.

Условия предоставления кредита зависят от того, какая целевая направленность займа, и определяют: необходимый пакет документов, процентные ставки, размер выделяемых средств. Кредит в банке можно взять:

Как рассчитать платеж по кредитной карте: механика начисления процентов

![]()

Знать о том, как рассчитать платеж по кредитной карте и по каким правилам начисляются ежемесячные проценты, полезно владельцам кредиток Сбербанка, АльфаБанка и любых других банков РФ. При своевременном погашении долга и соблюдении простых условий пользования «пластиком», даже при 100% расходовании лимита уплачивать проценты не придется вообще.

Платить держателям нужно будет лишь за ежегодное обслуживание карточки — суммы колеблются в пределах 1500-3000 рублей в год. Отметим, что среди «обычных» потребительских кредитов и займов столь выгодных предложений не встречается.

Условия, в соответствии с которыми начисляются проценты

Банки могут применять к долгу процентную ставку с его дня образования (день совершения расходной операции) или со дня завершения льготного срока кредитования. Узнать процентную ставку по кредитной карте можно, заглянув в договор на ее оформление или обратившись за консультацией к менеджеру финансовой организации.

Буквально все банки РФ устанавливают по кредиткам минимальный ежемесячный платеж. Основное о нем:

- Процентное значение минимального платежа фиксированное. Например, 5% от суммы долга. Стандартно, размер не превышает 10%. Вносить большие суммы не запрещается.

- Если владелец кредитной карты не вовремя или не в полном объеме сделает обязательный ежемесячный взнос, банк начислит штрафные пени.

- Возможная санкция при регулярных нарушениях денежной дисциплины — снижение кредитного лимита, вплоть до его обнуления.

Сумма минимального платежа рассчитывается финансовыми учреждениями по разным правилам:

- Банк определяет конкретную сумму, с учетом размера выделенной для клиента кредитной линии и прописывает ее в договоре. Например, предоставляет «пластик» с лимитом 150 000 рублей и условием внесения ежемесячных обязательных взносов в 1 000 рублей (при расходовании заемных средств).

- Величина минимального платежа «плавающая» и считается каждый месяц с учетом суммы потраченных владельцем кредитки финансов. Еще раз отметим, что процентное значение обязательного взноса будет фиксированным. Предположим, что процент составляет 5% от долга, а израсходовано 10 000 рублей. Значит, в дату погашения ежемесячного платежа на счете должно быть минимум 500 рублей.

- Размер определяется в процентном соотношении ко всему лимиту по кредитной карте. Максимально невыгодный для ее держателя вариант. Допустим, кредитка имеет лимит в 150 000 рублей, а процент обязательного взноса — 10%. Сумма ежемесячного минимального перевода будет составлять 1 500 рублей, независимо от величины долга.

Во всех случаях делать обязательные минимальные платежи нужно только в том случае, если были потрачены заемные средства.

Также как процентную ставку по кредитной карте, суммы ежемесячных платежей и сроки их погашения можно узнавать онлайн — в Личном кабинете на официальном сайте банка или в его мобильном приложении. Не столь удобные варианты — посещение подразделений учреждения и обращения на Горячую линию.

Возвращаемся к вопросу о том, как банки начисляют проценты по кредиткам:

- к сумме не просроченного долга применяется процентная ставка, прописанная в договоре;

- если долг перешел в задолженность — по нему возникла просрочка, допустим, из-за несвоевременного минимального платежа, кроме процентной ставки начисляются ежедневные пени.

В некоторых статьях говорится о том, что при нарушении клиентом финансовой дисциплины, банки могут повышать процентную ставку. Это неверно — в соответствии с ФЗ «О банках и банковской деятельности» ч. 2 ст. 29, кредиторы могут начислять только пени за каждый день просрочки в течение определенного периода до погашения задолженности. Причем размер пеней в процентном соотношении от величины «проблемного» долга должен быть четко указан в договоре.

Если банк прописал в соглашении условие о том, что может повысить в одностороннем порядке фиксированную процентную ставку, документ можно оспорить. Жалобу на нарушение прав потребителя и/или иск о неосновательном обогащении (последнее для заемщиков — юридических лиц) нужно подавать в Роспотребнадзор, Прокуратуру и суд.

Несмотря на то, что при просрочке формально процентная ставка не изменяется, переплата из-за пеней оказывается существенно больше.

Формула и пример расчета процентов

Общепринятой формулы, позволяющей самостоятельно точно посчитать проценты по кредиткам всех банков РФ, не существует. Однако есть унифицированное математическое правило, с помощью которого можно выполнить приблизительные расчеты за любой интервал времени.

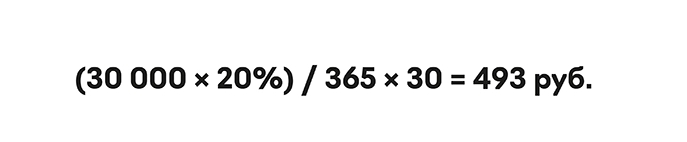

Предположим, процентная ставка по вашему «пластику» составляет 20%. В течение месяца вы израсходовали 30 000 рублей. Чтобы рассчитать сумму процентов за месяц, следует применить формулу:

- А х Б

Здесь: Б — размер долга за отчетный период, А — значение ставки процентов.

В нашем примере необходимо умножить 30 000 рублей на 20%.

Следующий шаг — вычисление процентной ставки за 1 день. Итог расчетов — 6 000 рублей, нужно поделить на количество суток в текущем году (366, если год високосный).

Результат вычислений — 16.4 (6000 / 365), следует умножить на количество дней отчетного срока. Допустим, на 30 суток. Окончательный итог — 493 рубля, будет приблизительной суммой процентов за отчетный период.

Общая формула вычисления процентов за отчетный срок выглядит так:

- А х Б / В х С

Здесь: А и Б — параметры, указанные выше. В и С — количество дней в нынешнем годе и месяце.

Если вы боитесь запутаться с платежами по кредитной карте, используйте специальный онлайн калькулятор. Для расчетов с ним нужны следующие данные:

- величина процентной ставки;

- максимальный лимит вашего «пластика»;

- сумма потраченных средств;

- размер обязательного ежемесячного взноса (фиксированная сумма в рублях или процент минимального платежа), период погашения.

Интернет калькуляторы производят вычисления моментально. Предлагаемые ими графики содержат все важные сведения:

- общая величина переплаты по кредитке;

- остатки долга по месяцам при совершении своевременных обязательных взносов;

- суммы минимальных выплат и их сроки (количество месяцев);

- приблизительная величина ежемесячных платежей.

Использовать онлайн инструменты можно круглосуточно, неограниченное количество раз и совершенно бесплатно.

Как рассчитать платеж по кредитной карте — правила

Если вы хотите узнать, сколько вам нужно отдать банку-эмитенту вашего «пластика» в текущем месяце, проведите расчеты по указанным выше правилам. Например:

- уточните сумму минимального платежа, если действует грейс период, и вы не желаете платить больше;

- умножьте процентную ставку на сумму долга, льготный срок кредитования уже завершился.

К полученному значению иногда требуется добавлять дополнительные расходы. Это может быть:

- плата за годовое обслуживание;

- комиссия за обналичивание кредитного лимита в банкомате;

- плата за страхование здоровья и жизни заемщика.

Все дополнительные платежи должны быть прописаны в кредитном договоре. В противном случае их можно успешно оспорить и возвратить уже отданные банку деньги.

Операции по кредиткам, на которые действует грейс период

Кредитки с льготным сроком кредитования имеют ограничения по виду операций, периоду беспроцентного пользования заемными средствами и выделенному лимиту.

Бесплатно можно пользоваться деньгами банков-эмитентов, оплачивая:

- услуги по безналичному расчету;

- онлайн и офлайн покупки на территории России и за границей;

- комиссии кредитора, допустим, за годовое обслуживание «пластика».

Операции, для совершения которых грейс период не предусматривается, т.е. проценты начисляются сразу же:

- Квази-кэш переводы. К таким платежам относится покупка криптовалюты, отправка денег трейдерам и букмекерам, приобретение лотерейных билетов и фишек казино, оплата дорожных чеков, переводы на веб-кошельки и любые иные операции вида «покупки денег за деньги».

- Онлайн переводы на другие банковские счета «своего» кредитора или сторонней организации. Предположим, вы являетесь владельцем карты АльфаБанк и хотите перевести деньги с кредитного баланса на карточку Сбербанка и свой дебетовый/кредитный «пластик» от Альфы. Платить комиссии вам придется в любом случае.

- Обналичивание кредитного лимита в банкомате или через кассу офиса банка. У некоторых учреждений есть или ранее были предложения о снятии определенных сумм наличных в течение месяца и действии для таких операций беспроцентного периода. Для примера: ранее АльфаБанк позволял снимать до 50 000 рублей в месяц в своих или партнерских банкоматах, не начисляя проценты и не беря комиссии за обналичивание.

Перечислены основные, но не все возможные операции, для которых грейс период может не действовать. Внимательно прочитайте свой договор и, при наличии вопросов, не стесняйтесь уточнять информацию в чате, офисе или по Горячей линии.

Расчеты платежей и процентов по кредиткам — подводим итоги

Чтобы не заниматься вычислениями минимальных и, после завершения льготного периода, обязательных ежемесячных платежей, скачайте мобильное приложение своего банка. Здесь будут подробные и актуальные данные по датам внесения взносов, суммам долгов и задолженностей, о начале и завершении беспроцентного срока кредитования.

Если вы не можете установить приложение кредитора на устройство IOS из-за санкций, зарегистрируйте Личный кабинет на официальном сайте финансовой организации.

Важная информация и рекомендации, которые помогут избежать переплаты по кредитным картам:

- долг по кредитке можно погашать частично и полностью досрочно — в первом случае учреждение будет пересчитывать суммы к оплате в сторону их уменьшения;

- на некоторые операции льготный период не распространяется;

- если срок беспроцентного кредитования подошел к концу, а долг не выплачен полностью, к его остатку будет применена процентная ставка за весь ранний период;

- рассчитывать обязательные платежи и проценты по кредиткам можно самостоятельно или с помощью онлайн калькуляторов.

Еще раз советуем не проводить вычисления собственными силами — есть риск ошибиться. Узнавайте нужные данные у сотрудника банка — по Горячей линии или в офисе, через сервис интернет-банкинга или в Персональном кабинете на официальном сайте.

Оптимизируй свой бюджет за счет выгодных покупок вместе с Мокка: тебе доступна оплата долями по удобному графику без первоначального взноса и переплат. Также ты можешь платить частями в любых магазинах с помощью сервиса Мокка Мегамолл прямо в нашем мобильном приложении!