Что такое налоговый манёвр. Объясняем простыми словами

Налоговый манёвр — это перераспределение налоговой нагрузки: снижение одних налогов за счёт увеличения других.

Как правило, такие изменения происходят в пределах одной отрасли экономики. Самый известный налоговый манёвр последних лет — это снижение экспортной пошлины на нефть и нефтепродукты с 30 до 0% в 2019–2024 годах при одновременном повышении для нефтяников налога на добычу полезных ископаемых (НДПИ).

Главные цели налогового манёвра:

- более выгодный экспорт нефти и нефтепродуктов (с 2019 года экспортная пошлина ежегодно снижается на 5 процентных пунктов, в 2024 году она обнулится);

- снижение зависимости экспортёров от нефтяных цен на глобальном рынке;

- увеличение переработки нефти на российских НПЗ (этому способствует рост цен на нефть на внутреннем рынке за счёт повышения НДПИ).

В итоге федеральный бюджет будет получать доходы от нефтяной отрасли за счёт НДПИ, а не экспортных пошлин. В июне 2020 года в Минфине прогнозировали, что за 6 лет благодаря налоговому манёвру бюджет получит 1,3–1,5 трлн рублей, при условии, что нефть будет стоить $42–43 за баррель (такую базовую цену заложили в бюджет).

Пример употребления на «Секрете»

«В какой-то период нефтяные компании даже снижали переработку, так как параметры налогового манёвра подталкивали их экспортировать сырьё, тем более цены на нефть на мировом рынке растут».

(Ведущий аналитик Фонда национальной энергетической безопасности Игорь Юшков о том, как ослабевший рубль обеспечил нефтяникам миллиардные прибыли.)

Критика

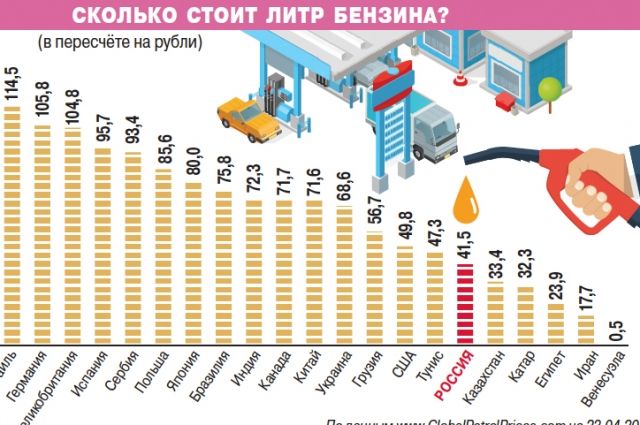

Критики налогового манёвра отмечают, что из-за него повышаются цены на бензин — в них закладывается рост стоимости нефти на внутреннем рынке, а она дорожает за счёт увеличения НДПИ. В результате возникает ситуация, когда бензин в России стоит дороже, чем, например, в США.

Высокие цены на бензин выдавливают с рынка независимые сети АЗС, которые сами не производят топливо, а закупают его на оптовой бирже.

Значительные изменения в налоговом законодательстве проводятся и в других отраслях. Например, с 2022 года планируется увеличить НДПИ в металлургической отрасли. А с начала 2021 года в России действует закон о льготах для IT-отрасли, по которому налог на прибыль для российских разработчиков снизился с 20 до 3%, а страховые взносы — с 14 до 7,6%. Эти изменения также называют налоговым манёвром.

Компенсировать выпадающие доходы в IT-сфере хотят за счёт иностранных компаний. Одно из предложений Минцифры — обязать иностранные фирмы, которые заказывают ПО у российских программистов, платить за россиян налог на доходы физических лиц (НДФЛ).

Подобный опыт уже есть: ещё в 2017 году в России ввели «налог на Google». Он затронул иностранные IT-компании, которые продают в России электронные услуги через интернет — игры, фильмы, музыку, программы, предоставляют облачное хранение данных, получают доход от рекламы и т. д. Google, Microsoft, Apple, Facebook и другие IT-гиганты платят с продаж НДС по ставке 16,67%.

Что за налоговый маневр в нефтяной отрасли и зачем он нужен?

21 июня правительство одобрило вариант налогового маневра в нефтяной отрасли. Суть его заключается в поэтапном снижении экспортной пошлины на нефть и нефтепродукты до нуля к 2024 году и одновременном росте налога на добычу полезных ископаемых (НДПИ). В результате таких изменений экспорт нефти станет более выгодным, а цена на нефть и нефтепродукты на внутреннем рынке вырастет.

Чтобы отчасти компенсировать рост цен на топливо, правительство собирается принять так называемый плавающий акциз. Повышать для НПЗ его будут в период низких цен на нефть, а в периоды высоких цен налоговая нагрузка на НПЗ будет наоборот снижаться.

Кроме этого, правительство планирует смягчить реформу обратным акцизом. Это налог, который предполагает возврат акцизов с объемов нефти, которые идут на переработку. Его размер зависит от корзины нефтепродуктов. Чтобы он был максимальным, НПЗ не должен выпускать темных нефтепродуктов.

Ранее им могли воспользоваться заводы, выпускающие бензин в объеме более 10% от первичной переработки и компании, попавшие под финансовые санкции. Теперь его решили предоставить компаниям, которые собираются модернизировать свои НПЗ. Также правительство хочет ввести повышающие коэффициенты к обратному акцизу для тех НПЗ, которые расположены далеко от границы и меньше зарабатывают на экспорте.

Зачем нужен налоговый маневр?

Министерство финансов предлагало обнулить экспортную пошлину на нефть с начала этого года, но против этого выступает Минэнерго, которое считает, что это может привести к падению объемов нефтепереработки на 20% и закрытию ряда НПЗ.

«Историю с нефтяным налоговым маневром изначально затевал Минфин для того, чтобы пополнить бюджет, — говорит ведущий эксперт Фонда национальной энергетической безопасности Игорь Юшков. — Раньше работала такая схема — есть две точки нефтяной отрасли, из которых изымают деньги. Когда вы из-под земли достали нефть, вы платите налог на добычу полезных ископаемых с объема, который вы извлекли. Например, добываем 547 млн тонн, 279 млн идет на внутреннюю переработку на НПЗ, а все остальное уходит на экспорт в сыром виде. С каждой тонны сырого экспорта платится экспортная пошлина. Получается, что на внутреннем рынке нефть дешевле, чем на внешнем. Получается, что у нас бензин и нефть дешевле, чем за рубежом. Налоговый маневр предполагает, что вы обнуляете экспортную пошлину и повышаете НДПИ. То есть всю нагрузку переносите на скважину. В результате получается, что нефть для НПЗ становится такой же дорогой, как и для внешних потребителей. Такая политика ведет к росту цен на бензин уже на внутреннем рынке. Поэтому правительство пытается придумать, как и налоговый маневр завершить, и цены удержать».

По словам эксперта, нефтяной налоговый маневр нужен в первую очередь для пополнения бюджета. «Если вы собираете только НДПИ, то получается, что сбор налогов идет со всех 547 млн тонн. Естественно, остается гораздо больше доходов в бюджет. Здесь каждое ведомство выполняет свою задачу. Минфин должен наполнять бюджет, чтобы не возникало дефицита. Вот для этого и придуман такой маневр, который имеет цель наполнить бюджет. Деньги нужны для выполнения майских указов, индексации пенсий и т.д.

Здесь каждый получается прав, но в итоге выходит не очень хорошо, потому что повышение цен на бензин является болезненным вопросом для населения, оно начинает бунтовать, проводить акции протеста. Поэтому стоит вопрос, а нужен ли на самом деле такой маневр, когда и так все работало, а теперь приходится придумывать какие-то инструменты, как регулировать цены на бензин и отрицательные акцизы, которые как ранее предполагалось будут запирать регионы и на них строить дороги. Если их уменьшать, то получается, что регионы опять будут недополучать, с бюджета им будут что-то компенсировать. Возникает вопрос — зачем пополнять бюджет, чтобы потом распределять из него средства по регионам. Страдает и переработка, потому что нефтяникам становится совсем не выгодно перерабатывать нефть на внутреннем рынке в больших мощностях», — говорит Юшков.

В правительстве заявляют, что за счет нефтяного налогового маневра российский бюджет получит за шесть лет около 1,5 триллиона рублей. Принять закон планируют в эту сессию, которая заканчивается в середине июля.

Налоговый маневр в ИT

ИТ-компании могут снизить тарифы страховых взносов и налог на прибыль и освободиться от НДС. Для этого им нужно применить налоговую льготу по 265-ФЗ. Мы разобрали, как ее получить разработчикам ПО и электроники.

Здесь мы рассказываем только о налоговых льготах для ИТ-компаний. Эта статья — о задачах налогового маневра, и она не поможет выбрать форму бизнеса или налоговый режим, об этом читайте в других статьях.

Что такое налоговый маневр

Налоговый маневр — это льготы и ограничения, которые ввели в Федеральном законе от 31.07.2020 № 265-ФЗ. По этому закону ИТ-компании с 2021 года могут платить меньше взносов и налогов, а именно:

Так называют новые льготы и ограничения, которые ввели в 265-ФЗ. По этому закону ИТ-компании с 2021 года могут платить меньше взносов и налогов:

- снизить страховые взносы за сотрудников;

- снизить налог на прибыль;

- платить НДС, но некоторые смогут освободиться.

Льготы для ИТ-компаний могут получить только те, кто подходит по условиям. Если сильно упростить, нужно получать 70% выручки по профильной деятельности. Подробности и другие условия — дальше в статье. Сначала разберемся, сколько можно сэкономить на льготах.

Что поменяется после налогового маневра

Рассказываем, как закон о налоговом маневре позволяет сэкономить на платежах в бюджет.

Страховые взносы. ИТ-компании могут снизить страховые взносы за сотрудников до 7,6%.

Налог на прибыль. ИТ-компании могут снизить налог на прибыль до 0%. Это сработает только для компаний на ОСН — общей системе налогообложения.

Такая льгота не подойдет тем, кто привлекает инвестиции в стартап и в первый год совсем не рассчитывает на прибыль.

НДС. Раньше ИТ-компании освобождали от налога на добавленную стоимость. После налогового маневра это изменилось: теперь нужно будет платить НДС 20%. Это касается только тех, кто работает на ОСН — общей системе налогообложения. Приведем пример.

Когда ИТ-компания продает плагин другой компании, она добавляет к стоимости 20%. Если плагин стоит 100 000 ₽, ИТ-компания продает его за 120 000 ₽, где 20 000 ₽ — НДС по ставке 20%. Его надо заплатить в бюджет.

Чтобы не платить НДС и не увеличивать стоимость своего продукта, можно применить льготу по 265-ФЗ и освободиться от уплаты. А еще эта льгота даст право продавать российским ведомствам свое ПО через госзакупки.

Освободиться от НДС можно, если попасть в реестр российского ПО. Правда, так не каждый сможет: законодатель ставит жесткие требования и просит пройти сложную процедуру. Рассказали о ней в отдельной статье.

Телеграм-канал: 2845 читателей

ИТ-бизнесу: стартапы, венчур, идеи и личный опыт

Кто считается ИТ-компанией по закону

Это организации, которые относятся к отрасли информационных технологий. Именно организации: ИП не могут получить льготы по 265-ФЗ. ИТ-компании условно можно поделить на две группы.

Разработчики электроники. Они проектируют и разрабатывают изделия электронной компонентной базы и электронную продукцию: процессоры, сигнализации, системы умного дома, умные колонки.

Разработчики ПО. Они разрабатывают и продают программы и базы данных: системы электронного документооборота, CRM, конструкторы сайтов, маркетплейсы, программы для анализа и проверки контрагентов. А еще это компании, которые оказывают на рынке услуги по разработке, адаптации, модификации программ и баз данных. Или устанавливают, тестируют и сопровождают эти программы и базы данных.

Кто может претендовать на льготы

Если у вас ИТ-компания, для снижения налога на прибыль и страховых взносов нужно, чтобы 70% дохода шли по профильной ИТ-деятельности. Это выручка от:

- продажи ПО, электроники или базы данных;

- предоставления доступа к ПО;

- отчуждения исключительных прав на ПО и базы;

- разработки ПО, адаптации, модификации;

- установки, тестирования и обслуживания.

Достаточно получать 70% выручки хотя бы по одному из пунктов. Если компания только появилась и у нее еще нет финансовой истории, долю от выручки будут считать за последний квартал.

Чтобы понять, подходите ли вы под условие, давайте разберем, какие доходы считаются непрофильными. Если клиенты покупают рекламу в приложении, это непрофильный доход. Если покупают право разместиться на маркетплейсе, это тоже считается за непрофильный доход. А вот если покупают право воспользоваться маркетплейсом со встроенной CRM-системой — это уже профильный доход.

Разберем на примерах, какая выручка от оборота компании подходит под льготу, а какая нет.

✅ Доля выручки подходит. Представим ИТ-компанию «Сеновал». В основном она разрабатывает CRM-системы и модифицирует под задачи клиентов. Изредка продает рекламу в казуальной игре — скажем, это студенческий проект основателя, который внезапно взлетел.

Вот какая у нее структура выручки:

Такая компания подходит под условия льготы: она получает 90% выручки за профильную деятельность, а продажа рекламы занимает только 10%.

С другой стороны, в CRM-системах можно общаться с клиентами, а значит, можно и писать новости об акциях и скидках. По сути, это реклама, но загвоздка в том, что это только часть ПО. Клиенты изначально купили право пользоваться всей CRM-системой, а не оплатили только размещение рекламы в чате. Они могут пользоваться чатом для рекламы, а могут не пользоваться — в любом случае назначение CRM-системы не изменится.

❌ Доля выручки не подходит. Спустя год «Сеновал» перестал получать заказы на разработку и модификацию CRM-систем. Зато компания стала получать больше предложений на покупку рекламы в мобильной игре. В итоге структура выручки изменилась.

Теперь компания не подходит под льготу. Она получает только половину выручки от продажи ПО и его установки, а другая половина — от продажи рекламы.

❌ Маркетплейс мешает получить льготу. Спустя время «Сеновал» перестал получать предложения на покупку рекламы в мобильной игре. Чтобы держаться на плаву, он решил разработать свой маркетплейс и начал на нем зарабатывать.

Теперь клиенты платят «Сеновалу» за возможность разместить на маркетплейсе карточки с товарами и заключать сделки там. Продажу размещений в маркетплейсе приравнивают к рекламе. Если таких доходов будет больше 10%, компания не будет подходить под льготу.

✅ Маркетплейс не мешает получить льготу. Чтобы вернуть льготу, «Сеновал» решил разработать такой маркетплейс, который будет продавать право воспользоваться им как ПО, а не разместиться на нем.

«Сеновал» разработал маркетплейс курсов со встроенной CRM-системой. Авторы курсов покупают у «Сеновала» право пользоваться сервисом, на котором можно много всего делать:

- разместить свой курс, чтобы клиенты покупали его и проходили прямо в этом сервисе;

- смотреть, какие курсы приносят больше прибыли;

- сегментировать клиентов и общаться с ними в чате сервиса.

Такой маркетплейс не помешает получить льготу.

Что делать, если не подходите под условие. Мы разберем три способа изменить компанию, чтобы она соответствовала условию о выручке, в отдельной статье.

Как совершить налоговый маневр

Если вы подходите по всем условиям, можно применять льготы. Вот что нужно сделать для этого.

Разработчикам ПО — аккредитоваться в Минцифры.

Разработчикам электроники — попасть в реестр разработчиков электроники.

Резидентам ОЭЗ — ничего не надо делать. Если вы резидент особой экономической зоны, вы тоже можете снизить страховые взносы или налог на прибыль. Для этого не нужно аккредитовываться или попадать в реестр. Если вы подходите по условиям, можно сразу начать применять льготы. У вас уже есть свидетельство о регистрации организации в качестве резидента экономической зоны — этого достаточно, уведомлять налоговую не нужно.

Как разработчикам ПО получить льготы

Чтобы получить льготы на ведение бизнеса, разработчикам ПО нужно получить аккредитацию Минцифры. Это бесплатная процедура, а сама аккредитация — бессрочная.

Для аккредитации нужно собрать документы, заполнить электронную форму на Госуслугах и получить решение об аккредитации в личном кабинете. Госпошлину платить не нужно.

Шаг 1. Собрать пакет документов. К заявлению нужно приложить:

- сведения об организации;

- справку об отсутствии судимости руководителя организации;

- справку о доходах компании;

- квитанцию, что ФНС приняла согласие на раскрытие налоговой тайны.

Шаг 2. Заполнить заявку на аккредитацию ИТ-компании. Подать заявление можно только через аккаунт компании. Форму можно найти через поиск или меню личного кабинета.

Шаг 3. Получить решение. Решение о выдаче аккредитации принимают в течение 15 рабочих дней.

Если заявление одобрят, в аккаунт компании на Госуслугах придет уведомление. ИТ-компания может пользоваться льготами бессрочно, пока находится в реестре.

Если же компании отказали в аккредитации, об этом также придет уведомление на Госуслугах. В некоторых случаях отказ Минцифры можно обжаловать.

Применять льготу можно с того месяца, когда получите документ об аккредитации. Например, получили 16 июля — применять можно с первого числа месяца, то есть с 1 июля.

Как разработчикам электроники получить льготы

Нужно попасть в реестр разработчиков электроники. Чтобы вас включили туда, отправьте заявку через Государственную информационную систему промышленности.

Это можно сделать без пошлин и печатных документов: заполните заявку на сайте и подпишите усиленной электронной подписью. Если у вас нет такой, обратитесь к юристу, который поможет подготовить заявку.

В реестр включают компании, которые занимаются тем, что указано в постановлении. Достаточно подходить хотя бы по одному пункту.

| Что написано в законе о том, кого могут включить в реестр | Что это может значить |

|---|---|

| 1. Проектировать и разрабатывать электронную компонентную базу, ее составные части | Разрабатывать микроконтроллеры, полупроводники, платы или другую электронику, из которой можно что-то сделать, например сигнализацию. Этим занимаются компании-производители |

| 2. Проектировать и разрабатывать электронную, радиоэлектронную продукцию, ее составные части | Разрабатывать полноценные продукты: компьютеры, наушники, камеры. И отдельные модули для таких продуктов, например антенны и преобразователи сигнала переносной рации |

| 3. Проектировать и разрабатывать сложнофункциональные блоки | Так называют элементы аппаратной архитектуры. Например, видеодекодеры, которые преобразовывают цифровой сигнал в аналоговый и обратно |

| 4. Проектировать и разрабатывать технологии электронной компонентной базы, электронную, радиоэлектронную продукцию | Речь о технологических решениях, из которых делают электронику. Это может быть технология «система на кристалле», которую используют в процессорах для смартфонов, например. В России такое обычно делают конструкторские бюро, институты |

| 5. Разрабатывать ПО для электронной компонентной базы и электронной, радиоэлектронной продукции, ее составных частей | Разрабатывать программное обеспечение для электроники. Например, группа языков ассемблера |

| 6. Проектировать и изготавливать корпуса электронной компонентной базы и их элементов | Проектировать и изготавливать корпуса для электроники — это, например, металлические гильзы для полупроводника, которые нужны для защиты от пыли |

| 7. Разрабатывать структуры логической, электрической принципиальной схемы, топологии электронной компонентной базы, микроэлектромеханических устройств, оптоэлектронных устройств, изделий и технологий фотоники | Разрабатывать архитектурные схемы, в которых перемещаются единицы данных между элементами электроники. Например, путь радиоволны от антенны до динамика радиоприемника |

| 8. Разрабатывать окружение тестирования и проверки моделей электронной компонентной базы, устройств или сложнофункциональных блоков | Разрабатывать устройства и ПО, которые помогают оценить работу электроники. Например, правильно ли компьютер складывает и умножает |

| 9. Тестировать и проверять электронную компонентную базу и сложнофункциональные блоки | Оценивать работу электроники с помощью тестов, ПО и разных устройств |

| 10. Разрабатывать средства проектирования электронной компонентной базы, электронную, радиоэлектронную продукцию | Разрабатывать ПО, в котором можно проектировать электронику. Это, например, AutoCAD |

| 11. Изготавливать пластины по полному или частичному циклу с кристаллами и их измерение (за исключением фотошаблонов) | Это способ производить кристаллы. Он заключается в том, что полупроводниковые пластины разделяют с помощью надрезания механическим и лазерным способом |

| 12. Собирать кристаллы в корпусе | Производить процессоры с использованием кристаллов кремния по технологии «система на кристалле» |

Если вы подходите по одной из 12 категорий, можно подать заявку. К ней необходимо приложить следующие документы:

1. Копию учредительных документов компании.

2. Экспертное заключение о соответствии организации требованиям, которое выдает Всероссийский научно-исследовательский институт радиоэлектроники.

Чтобы получить экспертное заключение, нужно подать заявку в учреждение в электронном виде. В заявке указываются:

- название, адрес и ИНН организации;

- виды осуществляемых операций;

- контактные данные руководителя организации или его представителя;

- официальный сайт организации;

- цель выдачи экспертного заключения — включение в реестр.

Эти документы — обязательные, а есть еще дополнительные. Если такие у вас есть, приложите их к заявке, чтобы увеличить свои шансы на попадание в реестр. Если нет — ничего страшного. Вот что еще можно приложить:

- если у компании есть сайт, укажите ссылку на него;

- если власти закупали у вас что-то из электроники, приложите копии выполненных муниципальных и госконтрактов, договоров госзакупок;

- если власти давали вам субсидии на разработку электроники, прикрепите копии соглашения с федеральными органами исполнительной власти о предоставлении субсидий.

Министерству промышленности нужно не более 10 рабочих дней, чтобы проверить заявку и принять решение. Общаться будут через ту же Государственную информационную систему промышленности.

Если компании откажут, можно внести изменения в заявку по замечаниям экспертов и снова отправить ее.

Региональные льготы для ИТ

В регионах можно встретить сниженные налоговые ставки для ИП и компаний, которые занимаются ИТ-деятельностью.

В Татарстане на упрощенке можно платить 1% от доходов: заработали миллион — отдаете 10 000 ₽. Это в шесть раз меньше стандартной ставки для упрощенки.

Можно выбрать регион с самой низкой налоговой ставкой и воспользоваться льготой. Обычно для этого нужно переместить туда юридический адрес, показать, что у вас код ОКВЭД 62 или 63, а еще доказать, что получаете доход от ИТ-деятельности. При этом не нужно именно аккредитовываться в качестве ИТ-компании или иметь определенную среднесписочную численность.

Налоговый маневр в нефтянке: суть и последствия

Понятие «налоговый маневр» появилось в законодательстве РФ в 2012 г. в связи с началом реформ налогообложения, и по сути представляет собой перераспределение нагрузки в пределах различных отраслей экономики и между различными категориями налогоплательщиков. В нефтяной отрасли налоговый маневр напрямую связан с вопросами ценообразования в нефтяной промышленности. Документ вступил в силу с 1 января 2019 г. и рассчитан на 6 последующих лет: за это время в планах правительства внести серьезные изменения в расчет экспортной таможенной пошлины и налога на добычу полезных ископаемых (НДПИ). Так, планируется постепенно снижать экспортную пошлину сырой нефти до полной отмены и в то же время повышать НДПИ. Целей у законодательных изменений несколько: во-первых, добиться более выгодного экспорта нефти и нефтепродуктов, а во-вторых, достичь роста цен на нефть для переработки на внутреннем рынке. Однако, нововведениям рады не все: последствий опасаются как независимые российские НПЗ, для которых налоговый маневр грозит стать «последним гвоздем» в крышку гроба, так и братья-белорусы, для которых завершение налогового маневра в России будет означать, что стоимость покупаемой российской нефти вырастет до мирового уровня…