Статьи

Французское слово «франшиза» переводится, как «льгота». В страховании это — невозмещаемая часть страховой выплаты (в процентах от страховой суммы или в рублях), которую устанавливают в правилах страхования или в договоре.

В каких видах страхования применяют франшизу

Чаще всего это — автострахование (КАСКО, ОСАГО). Страховка на льготных условиях стоит существенно дешевле простой.

Франшизой пользуются с целью экономии в страховании имущественных интересов юрлиц (грузы, имущество, СМР).

В условиях кризиса и тяжелой эпидемиологической ситуации растет спрос на ДМС. Для снижения затрат на оформление полиса, работодатели предпочитают устанавливать лимиты возмещения расходов.

В страховании недвижимости размер франшизы незначительный (по сравнению со стоимостью самого объекта), поэтому страхователи обычно охотно соглашаются на такие условия.

Особые условия выплат применяют также в страховке путешественников — в случае обращения за медицинской помощью в поездке СК компенсирует страхователю только часть расходов.

Франшиза — способ снижения стоимости полиса. Чем больше ее размер, тем дешевле страховка. Например, на туристическом страховании можно сэкономить 30-50%. Такой полис проще оформлять — меньше документов, быстрая проверка. Но при этом застрахованное лицо получит страховых выплат меньше (или вообще не получит), чем по страховке без лимита компенсации.

Виды франшиз, распространенные в страховании

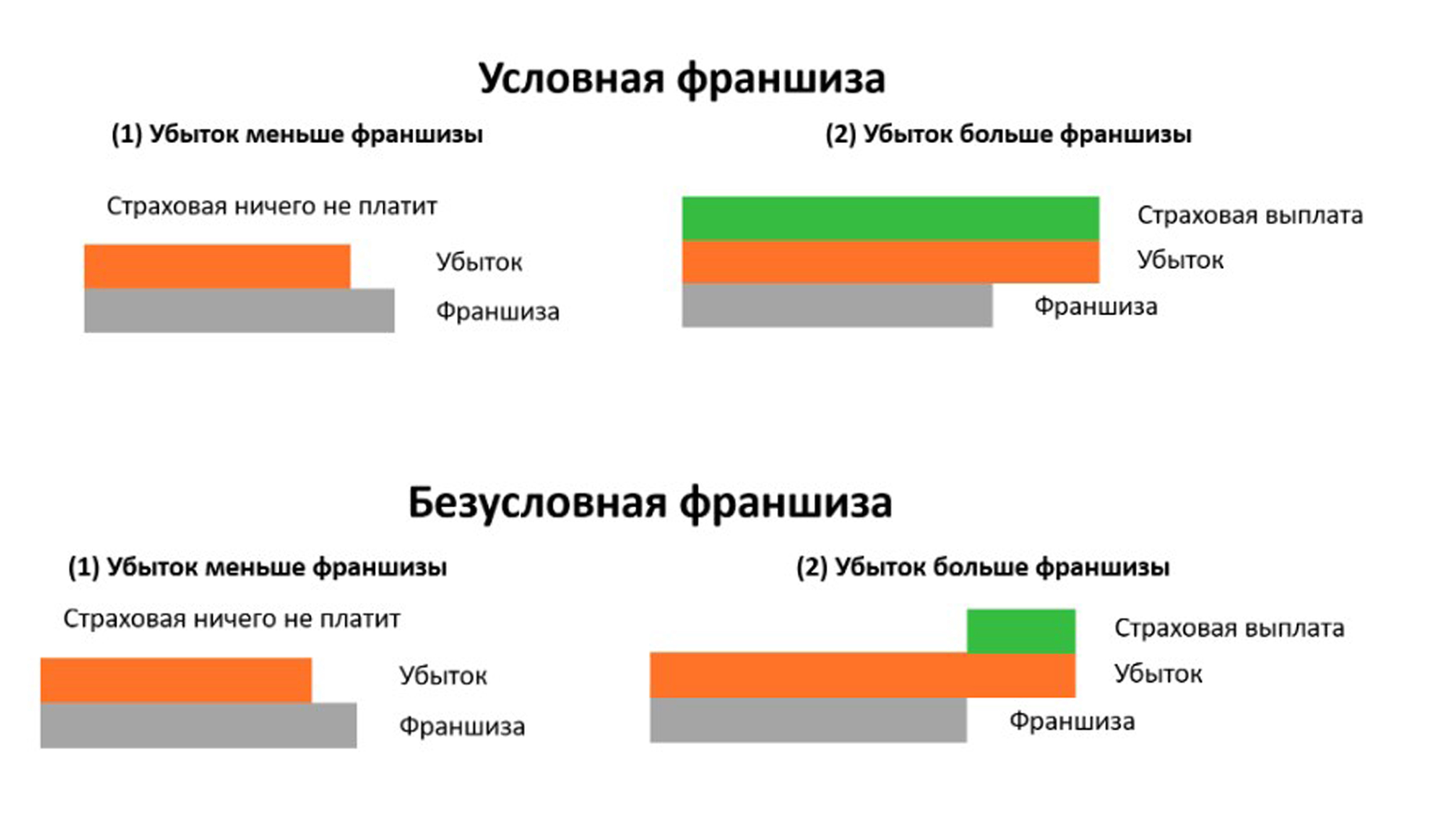

- Условные — действуют в отношении убытков, размер которых меньше невозмещаемого лимита. Если убыток меньше установленного ограничения, страхователь не платит ничего, если больше — выплачивает полностью, без вычета франшизы.

- Безусловные (вычитаемые) — применяют по каждому страховому случаю. Выплата уменьшается на размер франшизы. Например, вычитаемая сумма 20 тыс. руб., ущерб 100 тыс. К выплате — 80 тыс. Если размер ущерба меньше установленной франшизы, компенсацию не выплачивают.

- Динамические — размер возмещения растет с каждым новым страховым событием. Например, при первом страховом случае СК не возмещает убыток, при втором — компенсирует 10% ущерба, при третьем — 15% (в разных компаниях своя структура динамической франшизы).

- Временные — ущерб возмещают в определенный срок. Если страховое событие произошло в пределах установленного периода, СК освобождается от выплаты компенсации. Например, в договоре медицинского страхования установлена франшиза 5 месяцев. Если страховой случай произошел в это время, СК ничего не выплачивает, но компенсирует ущерб от заболевания, диагностируемого по истечении 5 месяцев.

Безусловная франшиза: что такое страховка с франшизой

Безусловные лимиты чаще всего применяют в автостраховании. Если ущерб меньше установленной суммы, страховщик его не выплачивает, если больше — выплачивает за минусом этой суммы. Средняя стоимость классического КАСКО для физлиц — 55 000 руб. На полисе с ограничением выплат можно сэкономить до 60%. При незначительных повреждениях автомобиля страхователь не тратит время на оформление документов для возмещения, а сразу начинает ремонт. При этом он сохраняет хорошую страховую историю, что положительно скажется на цене следующей страховки.

Франшиза привлекательна для аккуратных водителей со стажем вождения больше 10 лет — они меньше попадают в аварии. Чем дороже автомобиль, тем дороже полное КАСКО — авто премиального класса может стоить несколько сотен тысяч рублей. Поэтому экономнее оформить страховку с лимитированными выплатами.

Новичкам без опыта вождения, любителям агрессивного стиля езды и владельцам бюджетных марок автомобилей выгоднее оформить полное КАСКО, поскольку значительная доля ремонта может оказаться ниже планки франшизы.

Что касается страхования кредитных автомобилей, не все банки поддерживают ограничения в выплатах и требуют от заемщика оформлять обычный полис. Некоторые кредиторы разрешают страховать с машину с франшизой на второй год кредитования.

При покупке ОСАГО условная франшиза во многих случаях оказывается выгоднее невозвратной суммы, поскольку при аварии СК возместит пострадавшему и потерпевшему большую часть ущерба.

Безусловная франшиза — выгодное условие в медстраховании для оплаты консультаций, диагностики и лечения в дорогих частных клиниках.

Вычитаемая франшиза в туристическом страховании выражена в твердой сумме, которая, в основном, не превышает 15% от стоимости тура. Важно помнить, что при наступлении страхового случая СК компенсирует страхователю расходы за вычетом этой суммы. Такие условия подходят туристам, которые уверены в безопасности поездки и своем здоровье.

При страховании недвижимости выгодней оформлять не безусловную, а условную франшизу. В случае пожара или кражи убытки превышают размер установленного лимита, а значит, СК возместит их полностью.

Каждый страховой продукт можно оформить с франшизой или без нее. Купив полис с ограничениями по выплатам, вы сэкономите на страховке, но будете покрывать мелкий ущерб из своего кармана. Обычный полис обойдется дороже, но все убытки покроет страховая компания. Зная, что такое страхование с франшизой, оцените риски и страховой период и обращайтесь к проверенным страховщикам.

Франшиза в страховании

Полис с франшизой помогает автолюбителям, владельцам недвижимости, путешественникам и тем, кто заботится о своем здоровье и здоровье близких сэкономить на услуге страхования. Экономия может достигать до 30-35% от полной стоимости страховки.

Покупка страхового полиса с франшизой означает, что часть расходов клиент берёт на себя. Сотрудник сервиса Бробанк разобрался, чем выгодно частичное страховое покрытие, а когда от него лучше отказаться.

- Что такое франшиза в страховании

- Условная и безусловная франшиза в КАСКО

- Плюсы и минусы франшизы

Что такое франшиза в страховании

При обращении в страховую компанию для оформления страховки на имущество, жизнь или здоровье, цена на страховые услуги может оказаться для клиента слишком высокой. Особенно, если речь идет о дорогостоящем имуществе или длительной поездке в другую страну.

В подобных ситуациях страховые компании могут предложить оформить страховку с франшизой, говоря при этом, что это полис со скидкой. Действительно, наличие пункта о франшизе помогает клиенту сэкономить, но не все понимают, за счет чего она получается.

Франшиза — это часть расходов, которая определена федеральным законом или договором страхования. Она не подлежит возмещению страховщиком и устанавливается как процент от страховой суммы или фиксированный размер. Такое определение дано в Законе РФ от 27.11.1992 N 4015-1.

Если говорить простыми словами, франшиза — это часть убытков, которую покупатель полиса (страхователь) берет на себя при наступлении страхового случая. Если размер ущерба окажется меньше, чем франшиза, страхователь сам оплачивает эти расходы. А если больше — разницу покрывает страховщик.

Разберем на примере. Клиент оформил КАСКО с франшизой 20 тысяч рублей. Он на своем автомобиле попал в ДТП, и авто получило повреждения, ремонт которых оценен в 30 тысяч. По условиям полиса 20 тысяч оплатит сам водитель, а оставшиеся 10 тысяч страховая компания.

Условная и безусловная франшиза в КАСКО

Франшизы делят на несколько видов. От выбранного варианта зависят условия обслуживания договора.

Условная франшиза. У нее фиксированный размер, который страховщик указывает в договоре. Если сумма убытка его не превышает, страховщик не выплачивает страховое возмещение, и все расходы берет на себя клиент. Если же ущерб больше франшизы, страховщик возмещает всю сумму полностью.

Безусловная франшиза. По ней фиксированная часть ущерба не подлежит возмещению. Безусловную франшизу указывают в условиях договора в виде суммы или процента. Если ущерб меньше франшизы, компенсация не выплачивается, расходы берет на себя клиент. Если ущерб больше франшизы, страховщик возмещает разницу между суммой ущерба и франшизой.

Временная франшиза. Действует только на определенный срок, оговаривается условиями договора.

Высокая. Она предусматривает возмещение убытка в полном объеме, при этом оговоренная часть будет впоследствии возвращена.

Используют при страховании дорогостоящего имущества.

Динамическая. Сумма такой франшизы может меняться в зависимости от обстоятельств. В договоре указывают условия для уменьшения или увеличения суммы выплат.

Чаще всего в договорах каско и страховках для путешественников используют первые два вида — условную и безусловную франшизы. Первая выгоднее, потому как позволяет получать более крупное страховое возмещение в ситуации, когда ущерб больше размера франшизы.

Сравнение действия условной и безусловной франшизы в страховании. Источник — сайт СК Согласие.

Плюсы и минусы франшизы

Главный плюс полиса с франшизой — получение страховки со скидкой. Страховой случай может не наступить, тогда платить из своего кармана не придется, поэтому экономия для бюджета ощутима. А если ущерб имуществу или здоровью все же будет нанесен, большую часть расходов компенсирует страховщик.

Основной минус полиса — клиент берет на себя часть расходов по возможным страховым случаям. Получается, что страхователь компенсирует страховщику свою же скидку.

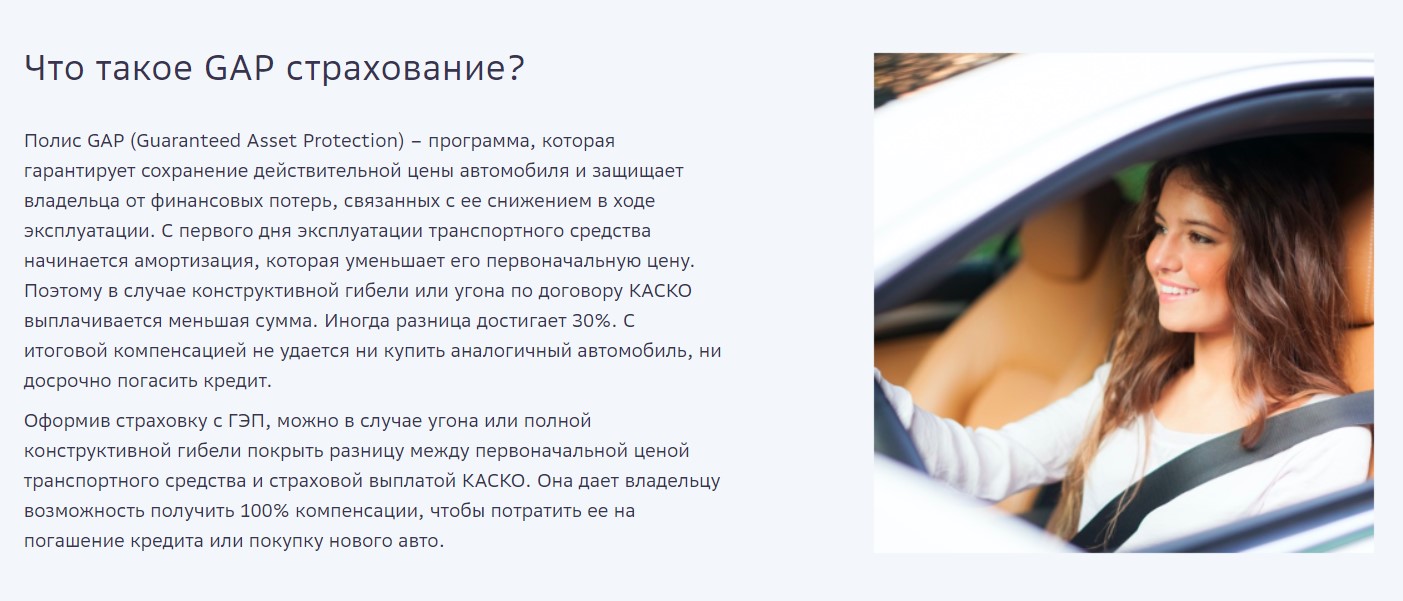

Недостатки полиса зависят от того, что именно страхует клиент. Например, он покупает каско с франшизой и попадает в ДТП. Страховщик включает износ автомобиля в расчет суммы компенсации. В основном это используют в каско с динамической франшизой, при которой каждый месяц размер страховой компенсации уменьшается.

Чтобы этого не происходило, нужно фиксировать изначальную стоимость авто в договоре. Это платная услуга, которая называется GAP — Guaranteed Auto Protection.

Расшифровка и описание опции GAP в страховании на официальном сайте Сбербанка

Покупка полиса с франшизой выгоднее владельцам дорогостоящих автомобилей, у которых большой водительский стаж. Они аккуратны на дороге и хотят защититься от неверных действий других водителей, так называемая защита «от дурака». Тем более, что если повреждения получены не по вашей вине, и установлен виновник ущерба, платить самому не придется — убытки компенсирует виновник

Если же речь о страховании путешественников, лучше отказаться от франшизы. Разница между полисом со скидкой и без нее небольшая, а вот расходы на медицину за границей бывают весьма внушительными. Выгоднее их доверить страховщику.

ДМС с франшизой: когда имеет смысл оформить такой полис

Добровольное медицинское страхование — это возможность получать качественную медицинскую помощь в коммерческих клиниках без долгого ожидания записи и потери времени на сидение в очередях. Полис ДМС чаще всего оформляет для сотрудников работодатель, также его можно приобрести самостоятельно. Один из способов купить полис ДМС дешевле — оформить страховку с франшизой. Выяснили, как работает франшиза в добровольном медицинском страховании и сколько можно сэкономить.

Какая бывает франшиза в ДМС

Франшиза — это часть убытков, которую при наступлении страхового случая возмещает не страховая компания, а страхователь самостоятельно. Какой будет эта часть, оговаривается в договоре страхования.

В добровольном медицинском страховании есть три вида франшизы:

- Безусловная франшиза: в договоре указана конкретная сумма или процент от стоимости медицинских услуг, который в любом случае должен оплатить застрахованный. Например, при франшизе 10% и стоимости медицинской услуги 5 000 руб. клиент платит клинике 500 руб., а страховая компания — 4 500 руб.

- Условная франшиза: договор устанавливает предельную сумму (в процентах или в абсолюте), все услуги стоимостью меньше этой суммы оплачивает клиент, больше — страховая. Например, при франшизе 10 000 руб., если стоимость услуги будет 9 500 руб., платить придется клиенту; если 10 500 руб. — ее полностью оплатит страховая компания.

- Временная франшиза: в договоре прописывается срок франшизы после покупки полиса (например 2–3 месяца). Все обращения в медучреждения до истечения этого периода клиент оплачивает сам, после — уже полностью страховая компания.

Сколько можно сэкономить на ДМС с франшизой

Франшиза в полисе позволяет разделить со страховщиком расходы на оплату медицинских услуг, поэтому такой полис стоит дешевле. Чем больше франшиза, тем дешевле будет стоить полис.

Средняя стоимость базовой страховки ДМС без франшизы колеблется в районе 20 тысяч рублей. Например, базовая страховка на 1 год для мужчины 35 лет без вредных привычек и хронических заболеваний обойдется в 15–18 тысяч в регионах РФ и около 40 тысяч в Москве. Для мужчины 60 лет стоимость базовой страховки в Москве станет выше примерно на 20 тысяч, а если добавить к ней пункт «Стоматологическая помощь», то такой полис будет стоить уже от 80 тысяч рублей.

При этом если приобретать ДМС с франшизой, вы сможете сэкономить до 30% его стоимости.

Полный ДМС, ДМС с франшизой или лечение за деньги — что выгоднее

Чтобы понять, какой вариант будет более выгодным — полный ДМС, ДМС с франшизой или просто разовые обращения в платные клиники, достаточно рассчитать, во сколько обойдется лечение по одному случаю обострения хронического заболевания.

Так, прием профильного специалиста в средней платной клинике Москвы стоит около 2 тысяч рублей, общий анализ крови в клинике — от 500 до 800 рублей, УЗИ или рентген — 2–3 тысячи, а цены на процедуры могут начинаться от 1 500 за одну манипуляцию. Таким образом, одно обострение будет стоить семейному бюджету от 10 до 15 тысяч.

Очевидно, что если у человека есть проблемы со здоровьем и он планирует их решать, разовые обращения в платную клинику будут наименее выгодным вариантом.

Что касается приобретения полиса с франшизой или без, нужно рассчитать, насколько часто вы планируете обращаться к врачам. Если разовых обращений к профильным специалистам будет много (например, у клиента плохой иммунитет и он часто болеет), безусловная франшиза вряд ли будет подходящим вариантом. В таком случае лучше выбрать полный ДМС или небольшую безусловную франшизу, чтобы оплачивать небольшую часть от стоимости каждого обращения.

Если человек болеет редко и ему просто нужна гарантия, что он сможет получить дорогостоящую помощь при каком-то серьезном заболевании, условная и/или временная франшиза будут оптимальным вариантом. Однако важно иметь в виду, что полисы ДМС чаще всего не включают лечение таких опасных болезней, как ВИЧ или онкологические заболевания. Для их лечения нужно приобретать отдельные страховые продукты, а получить помощь можно будет только в том случае, если заболевание будет выявлено после покупки полиса.

Энциклопедия решений. Условие о франшизе в договоре страхования

Под франшизой в страховании понимается часть убытков, не подлежащая возмещению страховщиком страхователю (выгодоприобретателю) при наступлении страхового случая. Франшиза может быть установлена в виде определенного процента от страховой суммы или в твердом размере (абзац первый п. 9 ст. 10 Закона РФ от 27.11.1992 N 4015-I "Об организации страхового дела в Российской Федерации", далее — Закон о страховом деле).

В обязательных видах страхования размер и условия применения франшизы определяются соответствующими федеральными законами (см., например, часть 5 ст. 31 Федерального закона от 20.08.2004 N 117-ФЗ "О накопительно-ипотечной системе жилищного обеспечения военнослужащих"). В ряде случаев применение франшизы в рамках обязательного страхования прямо запрещено законом (см., например, часть пятую ст. 17.6 Федерального закона от 24.11.1996 N 132-ФЗ "Об основах туристской деятельности в Российской Федерации", п. 5 ст. 8 Федерального закона от 14.06.2012 N 67-ФЗ "Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном").

В добровольном страховании условие о франшизе определяется договором страхования (страховым полисом) и правилами страхования.

Франшиза может быть условной или безусловной (абзац второй п. 9 ст. 10 Закона о страховом деле).

При условной франшизе (известной также как невычитаемая) страховщик освобождается от возмещения убытков, если их размер не превышает размера франшизы; в случае причинения убытков в большем размере они подлежат возмещению без вычета франшизы. При безусловной франшизе (именуемой также вычитаемой) убытки возмещаются страховщиком за вычетом франшизы.

Пример

По условиям страхования страховая сумма равна страховой стоимости имущества и составляет 100 000 руб. (т. е. имущество застраховано в полной стоимости). Франшиза установлена в размере 10 % страховой суммы (т. е. равна 10 000 руб.).

В результате наступления страхового случая имущество получило повреждения, стоимость устранения которых составляет 5 000 руб.

Как при условной, так и при безусловной франшизе страховщик освобождается от выплаты страхового возмещения, поскольку размер убытков (5 000 руб.) не превышает размера франшизы (10 000 руб).

В результате наступления страхового случая имущество получило повреждения, стоимость устранения которых составляет 20 000 руб.

При условной франшизе страховщик обязан выплатить страховое возмещение в размере 20 000 руб., поскольку размер убытков (20 000 руб.) превышает размер франшизы (10 000 руб.) и франшиза не вычитается из размера убытков.

При безусловной франшизе страховщик обязан выплатить страховое возмещение в размере 10 000 руб., поскольку размер убытков (20 000 руб.) превышает размер франшизы (10 000 руб.) и франшиза вычитается из размера убытков.

Условиями страхования могут быть предусмотрены и другие виды франшизы (абзац третий п. 9 ст. 10 Закона о страховом деле). Например, на практике применяется динамическая (накопительная, прогрессивная) франшиза, размер которой увеличивается после каждого страхового случая, имевшего место в период действия договора страхования. Известна также так называемая временная франшиза. Однако последняя не является франшизой в том значении, которое вкладывает в это понятие п. 9 ст. 10 Закона о страховом деле, поскольку представляет собой не размер невозмещаемого убытка, а определенный период времени, в течение которого не действует страховая защита.

Как было отмечено, в добровольных видах страхования размер и условия применения франшизы в целом определяются по соглашению сторон. Однако стороны должны при этом действовать добросовестно и не допускать злоупотребление правом (п. 20 постановления Пленума Верховного Суда РФ от 27.06.2013 N 20 "О применении судами законодательства о добровольном страховании имущества граждан"). В качестве злоупотребления со стороны страховщика суды общей юрисдикции рассматривают, в частности, установление франшизы в размере, сопоставимом со страховой суммой, что фактически освобождает страховщика от страховой выплаты без предусмотренных законом оснований (см., например, апелляционные определения Судебной коллегии по гражданским делам Санкт-Петербургского городского суда от 15.08.2013 по делу N 33-11747/13, Судебной коллегии по гражданским делам Оренбургского областного суда от 11.07.2013 по делу N 33-4297/2013).

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Информационный блок " Энциклопедия решений. Договоры и иные сделки " — это совокупность уникальных актуализируемых аналитических материалов по наиболее популярным гражданско-правовым договорам

Каждый материал блока подкреплен ссылками на нормативные правовые акты, учитывает сложившуюся судебную практику и актуализируется по мере изменения законодательства

Используя материалы этого блока, Вы узнаете, в каких случаях можно заключить тот или иной договор, на что обратить внимание при его составлении и какие нюансы необходимо учитывать при его исполнении. Основное внимание уделено рассмотрению тех вопросов, которые вызывают трудности в практической деятельности

См. содержание Энциклопедии решений. Договоры и иные сделки

При подготовке Информационного блока "Энциклопедия решений. Договоры и иные сделки" использованы авторские материалы, предоставленные А. Александровым, Д. Акимочкиным, Ю. Аносовой, Ю. Бадалян, А. Барсегяном, С. Борисовой, Т. Вяхиревой, Р. Габбасовым, Н. Даниловой, П. Ериным, М. Золотых, Ю. Раченковой, М. Рафиковым, О. Сидоровой, В. Тихонравовой, А. Черновой и др.