Что такое вклад на предъявителя в Сбербанке?

Вы можете открыть депозит, которым может распоряжаться доверенное лицо при предъявлении сберкнижки на предъявителя. Владелец этого документа также может со своей стороны передать право распоряжаться средствами депозита другому физлицу. Если вы оформляете вклад на предъявителя в Сбербанке, вы получаете соответствующую сберкнижку на руки и можете передать ее выбранному лицу для снятия процентов по депозиту или всей суммы. При утере документа его восстановление возможно только через суд.

Рекомендуемые вклады

Искусственный интеллект Валера рассчитал рейтинг вклада, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров вклада и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость вклада и надежность банка, также учитываются дополнительные условия и опции вклада. Обновление рейтинга происходит еженедельно.

Что такое вклад на предъявителя

В 90-х годах, когда деньги для многих стали не только способом оплаты товаров/услуг, но и активами, этот самый рынок активов начал резко пополняться новыми продуктами. Один из продуктов – облигации банков – Сбербанк запустил под названием «депозит на предъявителя», и название закрепилось в народе, что впоследствии создало путаницу. Дело в том, что депозит в данном случае таковым не является – речь идет об обычной ценной бумаге. Ниже мы расскажем, как устроен денежный вклад на предъявителя, почему их запретили в 2018 году и что делать, если у вас на руках остался сертификат на такой вклад.

Что такое вклад на предъявителя

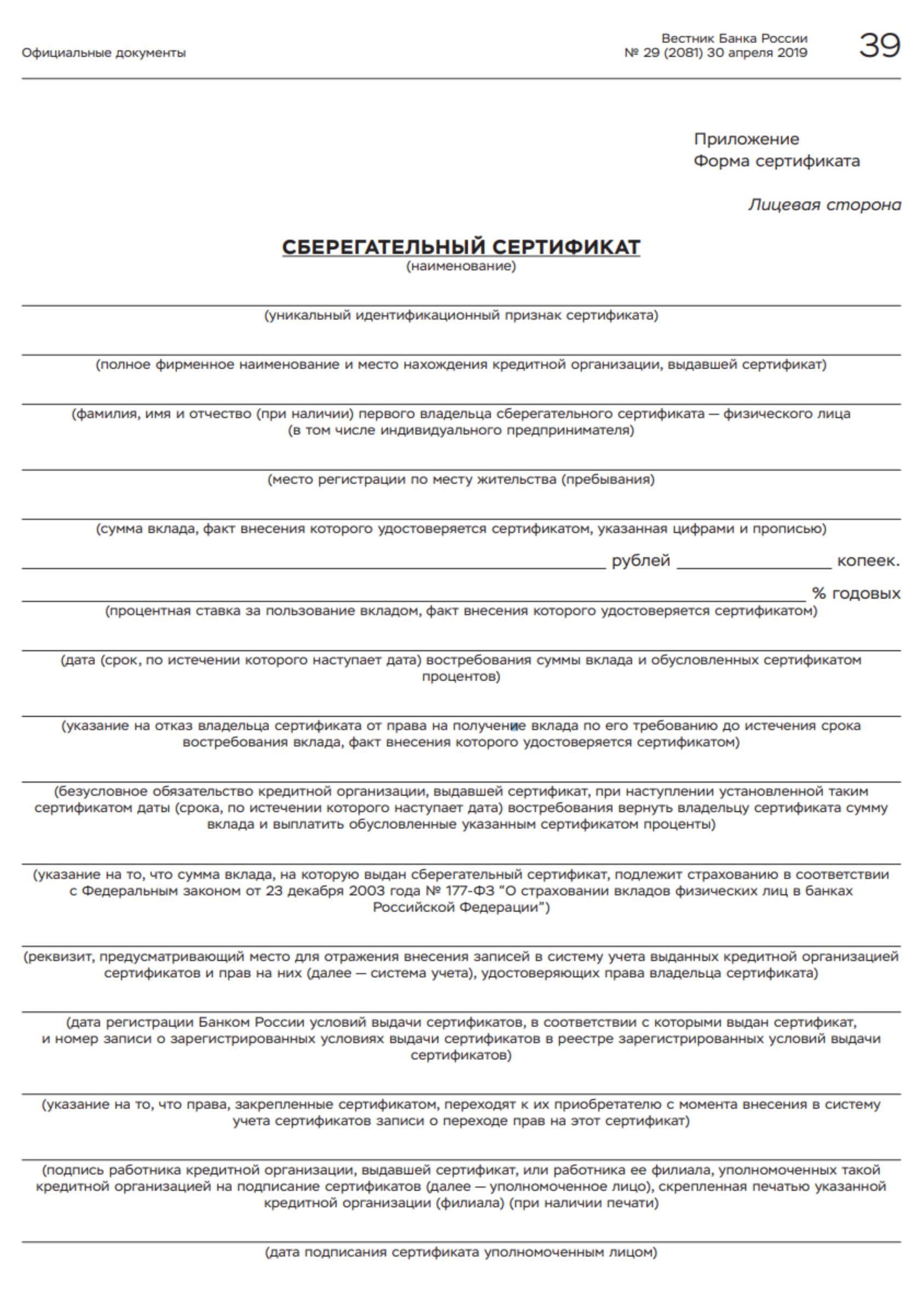

Если вы оформляли денежный вклад на предъявителя, то вам выдавали сберегательный сертификат:

Как вы можете заметить, здесь нет имени-фамилии владельца – только сумма вклада, проценты по нему и дата востребования. В общем-то, это и есть «вклад на предъявителя»: бумага, за которую заплатили определенную сумму денег (размер вклада) и которая позволяет вам получить эти деньги + проценты в дату востребования. Поскольку имени на бумаге нет, то получить деньги может любой человек, принесший этот сертификат в банк – отсюда и «на предъявителя» в названии.

В чем разница между счетом на предъявителя и третье лицо?

Для начала нам нужно объяснить:

- что такое «облигация»;

- при чем здесь риск;

- чем облигация отличается от вклада.

Облигация – это ценная бумага, которую какая-либо организация или страна выпускает для того, чтобы взять деньги в долг под проценты. К примеру: Сбербанк выпустил 1 000 000 облигаций на предъявителя со стоимостью 1 облигации в 50 000 рублей, с условием начисления 5% годовых на протяжении 3 лет, и выставил их на биржу или начал продавать другими путями. 1 000 000 людей купили облигации – и Сбербанк получил 50 000 000 000 рублей на свои цели, а каждую облигацию через 3 года можно будет обменять на 57 500 рублей. Важно: облигация – неименная ценная бумага.

Теперь поговорим о рисках. Когда банк берет ваши деньги (неважно, облигация это или вклад) – он что-то с ними делает, чтобы получить прибыль. При этом прибыль должна быть больше, чем банк по итогу отдаст вкладчику, иначе банк останется в минусе. Способы вложения денег могут быть разными: кредиты другим банкам, покупка ценных бумаг, покупка валюты и так далее. Проблема в том, что у всех этих этих вложений есть риски – шансы того, что вложение себя не окупит. Риски банка для вкладчика имеют прямую зависимость с прибылью: чем больше рисков невозврата денег, тем больше процентная ставка по вложению, потому что высокие риски нужно чем-то компенсировать.

Теперь – о вкладах. Вклад – это, с одной стороны, та же облигация, с другой – это намного менее рискованное вложение, чем облигация. Облигация – это просто бумага, которая ничем не застрахована и которая гарантирует только получение каких-то денег через какой-то промежуток времени. Вклад – это целая инфраструктура: если банк обанкротится, то агентство страхования вкладов выплатит вам компенсацию; вклад не могут украсть, потому что он – именной; вклады предполагают другие бонусы от банка и так далее.

И теперь мы, наконец-то, переходим к ответу на вопрос в подзаголовке. Счет (вклад) на третье лицо – это именной вклад, которым может распоряжаться это самое третье лицо. Этот вклад застрахован, он дает владельцу бонусы и гарантирует выплату денег после окончания срока конкретно лицу, указанному в качестве владельца. Счет на предъявителя – это вовсе не счет, а обычная облигация, которая не имеет страховки, не дает бонусов и гарантирует деньги тому, кто принесет сертификат в банк.

Вклад на предъявителя в Сбербанке

Процентные ставки

Процентные ставки по такому вкладу зависели от серии облигации, которую выпускали на тот момент.

Как открыть

Никак. Летом 2018 года сберегательные сертификаты отменили, поскольку эти сертификаты морально устарели. Сейчас вы можете либо открыть обычный именной вклад в Сбербанке, либо открыть ИИС и купить акции Сбербанка.

Как закрыть

Есть у вас остался сберегательный сертификат Сбербанка – просто придите в любой офис Сбербанка с паспортом и обменяйте сертификат на деньги. Да, законом запрещен выпуск новых неименных сертификатов, но старые все еще действительны. Обращаем ваше внимание на то, что сберегательные сертификаты не пересчитываются с учетом курса, инфляции и прочего – если в сертификате указано, что вы должны получить 55 000 рублей, то вы получите ровно 55 000 рублей.

Часто задаваемые вопросы

Застрахованы ли такие вклады?

Нет. Как мы уже говорили, эти сертификаты не попадают под обязательное страхование вкладов, так как по сути они не являются вкладами. Но вы можете самостоятельно застраховать бумагу от уничтожения в частной страховой компании при необходимости (застраховать сертификат от банкротства банка, увы, нельзя).

Как платить налоги по сертификату?

Налог нужно платить только в том случае, если процентная ставка по сертификату – на 5% выше ключевой ставки ЦБ РФ. Учитывая, что ставка по последние годы только поднимается, шанс на срабатывание этого правила стремится к нулю – не переживайте по поводу уплаты налогов с сертификата.

Можно ли оставить сертификат по наследству?

Да, вы можете как вписать сертификат в наследство, так и просто передать его наследнику лично в руки.

Что делать, если сертификат утерян?

Практически ничего. Единственный способ восстановления сертификата – через суд, но вам нужно будет собрать убедительную доказательную базу наличия у вас этого сертификата, что в большинстве случаев невозможно.

Делится ли сертификат при разводе?

Делится, если он был приобретен уже в браке. Обычно делится 50/50, изменить это соотношение или вообще забрать весь сертификат себе очень сложно – нужно доказать, что сертификат был куплен исключительно на деньги одного из истцов. По соглашению сторон сертификат или меняется на деньги немедленно, или меняется после наступления даты востребования (вероятнее всего, уже наступила).

Вклад на предъявителя

Вклад на предъявителя – это депозит, права распоряжения которым могут быть переданы вкладчиком третьему лицу путем вручения последнему сберегательной книжки на предъявителя. Новый владелец книжки в свою очередь имеет право таким же образом передать права распоряжения вкладом иному физическому лицу. Денежные средства на таком депозите можно разместить под проценты. Вкладчиками могут выступать только физлица-резиденты.

Для открытия депозита оформляется договор, при этом вкладчик должен предъявить документ, удостоверяющий личность. Вкладчику выдается сберегательная книжка на предъявителя. Она является ценной бумагой, подтверждающей права ее владельца распоряжаться суммой вклада и начисленных процентов.

Порядок выдачи и обращения, а также обязательные реквизиты любой сберегательной книжки закреплены ст. 843 Гражданского кодекса РФ.

Согласно п. 1 ст. 146 ГК РФ, для передачи другому лицу прав, удостоверенных ценной бумагой на предъявителя, достаточно вручения ценной бумаги этому лицу. Поэтому вклады на предъявителя могут применяться для расчетов между гражданами, например, таким образом можно возвратить долг, совершить сделку купли-продажи и т. д.

К недостаткам такого продукта можно отнести то, что при утере сберкнижки на предъявителя восстановление прав на нее происходит только через суд (ст. 148 ГК РФ). К тому же на банковские вклады на предъявителя не распространяются условия системы страхования вкладов.

Помимо этого, если в сберкнижке на предъявителя отсутствует хотя бы один из обязательных реквизитов (номер счета по вкладу, наименование и местонахождение банка или его филиала), то она является недействительной. Поэтому в случае, если такая книжка выступает способом расчета между гражданами, необходимо тщательно проверять наличие на ней всех обязательных реквизитов.

Кроме того, такие вклады подлежат обязательному контролю в соответствии с Федеральным законом № 115 от 7 августа 2001 года «О противодействии, легализации (отмыванию) доходов, полученных преступным путем».

Стоит отметить, что сегодня на рынке вклады на предъявителя встречаются крайне редко. К примеру, такой продукт предлагает банк «Авангард». Он открывает срочные вклады на предъявителя «Сберкнижка» с возможностью выплаты процентов в конце срока или ежемесячно. В последнем случае проценты капитализируются.

С депозита нельзя частично снимать денежные средства, а также вносить дополнительные взносы. Запрещено безналичное перечисление средств во вклад. Открывается на сумму от 100 тыс. рублей. Ставка в зависимости от срока хранения депозита варьируется от 6% до 9% годовых.

Полезное

Смотреть что такое «Вклад на предъявителя» в других словарях:

Вклад на предъявителя — вклад, пользоваться которым вправе любое лицо, предъявившее документ, удостоверяющий вложение средств. См. также: Депозиты до востребования Финансовый словарь Финам … Финансовый словарь

Вклад На Предъявителя — вклад, при оформлении которого не указыватся данные вкладчика. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

вклад на предъявителя — Сбережения, при внесении которых в сберегательной книжке не указывается фамилия вносителя. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

ВКЛАД НА ПРЕДЪЯВИТЕЛЯ — сбережения, при внесении которых в сберегательной книжке не указывается фамилия вносителя … Большой бухгалтерский словарь

ВКЛАД НА ПРЕДЪЯВИТЕЛЯ — сбережения, при внесении которых в сберегательной книжке не указывается фамилия вносителя … Большой экономический словарь

Вклад — В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете … Википедия

ВКЛАД — денежные средства, внесенные на хранение в банк или в другое финансовое учреждение. Лицо, внесшее вклад, именуют вкладчиком. Существуют именные вклады и вклады на предъявителя. Вкладом на предъявителя вправе пользоваться любое лицо, предъявившее… … Экономический словарь

ВКЛАД — денежные средства или ценные бумаги, внесенные физическим лицом в банк или в другое финансовое учреждение в целях хранения и получения дохода. Лицо, внесшее В., называют вкладчиком. Доход по В. выплачивается в денежной форме в виде процентов. В.… … Юридическая энциклопедия

Вклад — (deposit) Сумма денег, внесенная на счет в организации, например в банке, с целью ее сохранения или получения процентов, или сумма денег, передаваемая брокеру, дилеру и т.д. в качестве обеспечения покрытия каких либо возможных коммерческих… … Словарь бизнес-терминов

ВКЛАД ДО ВОСТРЕБОВАНИЯ — 1) банковский депозит, который может быть изъят вкладчиком по первому требованию. Вклады до востребования принимаются как на имя определенного лица, так и на предъявителя; 2) средства вкладчика на чековом счете в банке … Юридическая энциклопедия

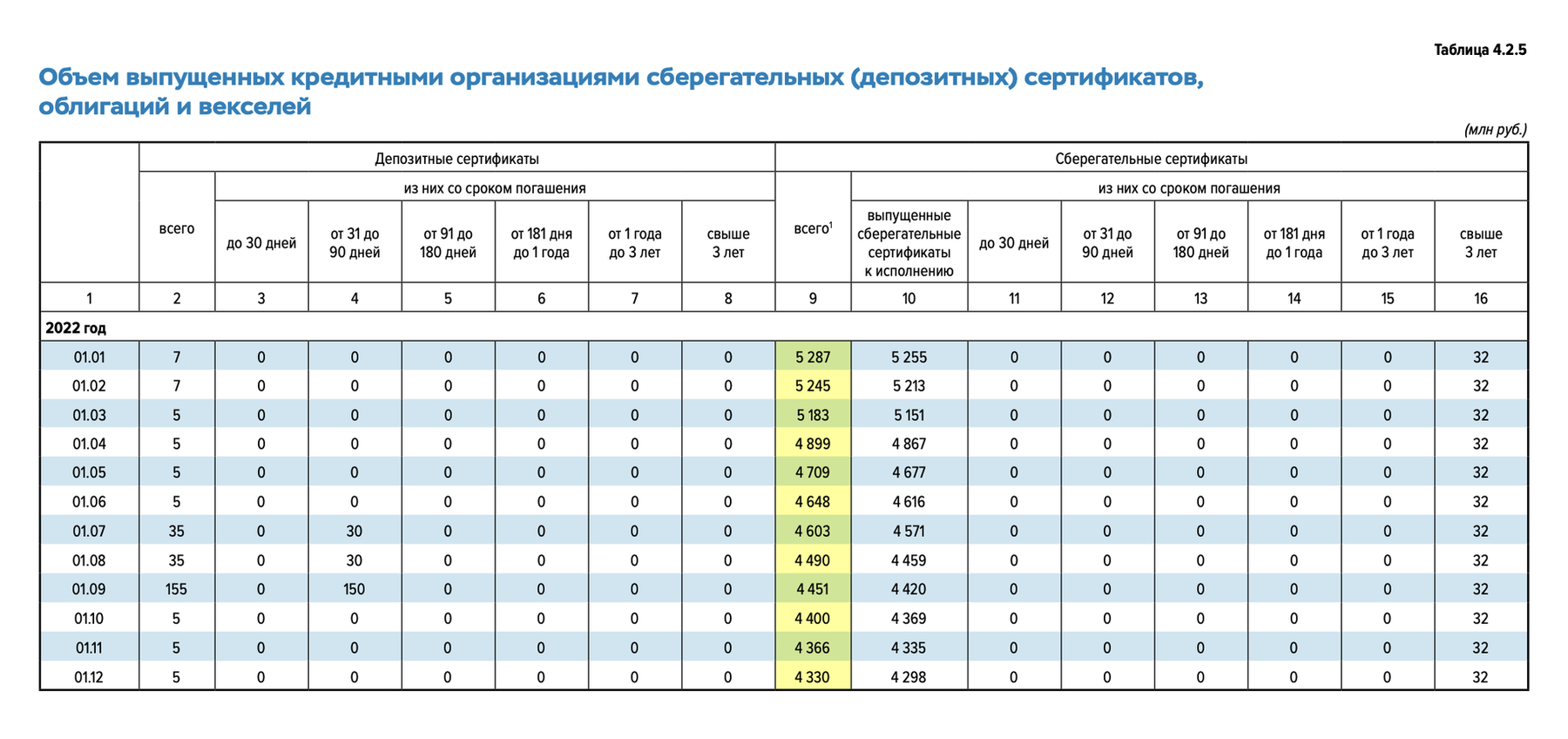

Что такое сберегательный сертификат

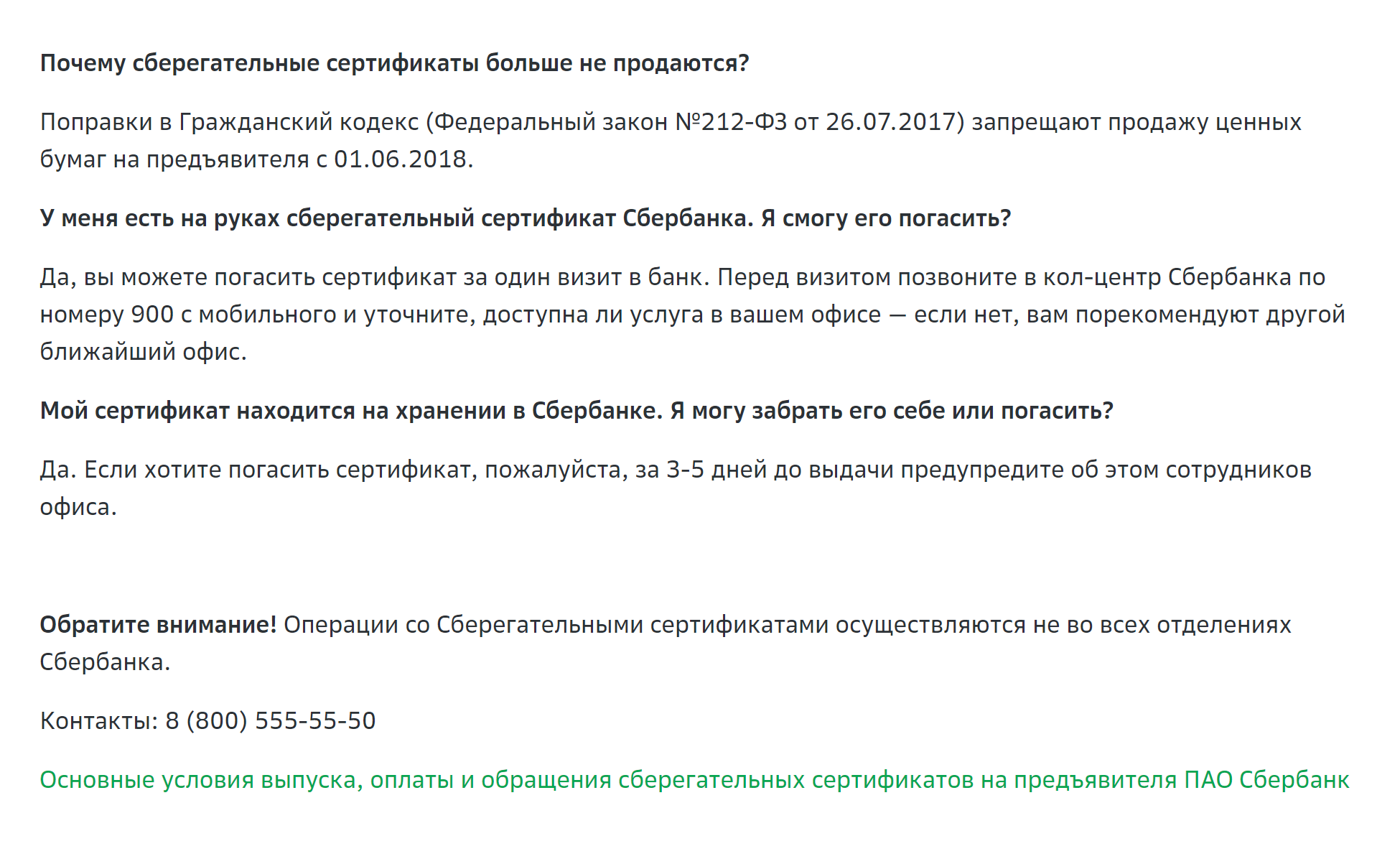

Банковские сберегательные сертификаты на предъявителя были очень популярны до 1 июня 2018, но в 2020 году я не смогла их купить ни в одном банке.

Расскажу, о каких сертификатах речь и как можно распоряжаться этими ценными бумагами, если у вас они еще остались.

Что такое сберегательный сертификат

Сберегательный сертификат — это ценная бумага, которая удостоверяет, что у человека есть вклад, по которому он может получить проценты вместе со всей суммой в любом филиале этого банка. Размер процентов зависит от срока.

Сберегательные сертификаты выпускались на определенный срок:

- до 30 дней;

- от 31 до 90 дней;

- от 91 до 180 дней;

- от 181 дня до года;

- от года до 3 лет;

- свыше 3 лет.

Проценты по ним начисляют в конце срока и выплачивают при погашении. Банк может проводить расчеты по сберегательным сертификатам наличными деньгами или в безналичном порядке. Но сертификат — это не деньги, расплатиться им в магазине нельзя.

Сберегательные сертификаты выпускались сериями и только в рублях. Купить сертификаты мог любой человек.

Согласно письму ЦБ, вклады, удостоверенные сберегательным сертификатом, — это один из видов банковских продуктов.

Нормативное регулирование

По закону сберегательные сертификаты могут быть только именными.

Основная информация о сберегательных сертификатах и банках, которые могут их выпускать, есть в статье 36.1 федерального закона «О банках и банковской деятельности».

Обязательные реквизиты сберегательных сертификатов, правила их выпуска и оформления — в положении Банка России № 645-П.

Отмена сберегательных сертификатов на предъявителя в 2018 году произошла после того, как Госдума приняла поправки в гражданский кодекс и в закон «О банках и банковской деятельности». После этих изменений продажи сберегательных сертификатов резко сократились.

Сертификаты на предъявителя были анонимными, и их можно было передать любому человеку. Поэтому власти беспокоились, что их использовали для отмывания теневых доходов или давали ими взятки. Когда сертификаты стали именными, для передачи или дарения стало нужно проходить официальное оформление смены владельца и вносить изменения в систему учета банка.

Чем отличается от вклада. В 2023 году вклады можно открыть через отделение банка или онлайн через банковское приложение. Сберегательный сертификат можно было купить только в отделении банка. Хотя сберегательный сертификат — это ценная бумага, доход по нему ничем не отличается от дохода по вкладу с юридической точки зрения.

По сертификату можно переуступить права другому человеку в порядке цессии — это основное отличие сберегательного сертификата от вклада. Вклад переуступить другому человеку нельзя.

Банк не может изменить процент ни по сертификату, ни по вкладу в течение срока их действия. В отличие от вклада, пополнить, частично погасить или пролонгировать сертификат нельзя. Когда заканчивается срок действия сертификата, банк перестает начислять по нему проценты.

Агентство страхования вкладов страхует деньги, вложенные в именные сертификаты, так же , как и вклады на сумму до 1,4 млн рублей. Сертификаты на предъявителя АСВ не страховало.

Виды сберегательных сертификатов. Сейчас сберегательные сертификаты могут быть только именными, сертификаты на предъявителя отменили с 1 июня 2018 года.

Обязательные реквизиты

Полный состав обязательных реквизитов сберегательных сертификатов можно найти в п. 1.1 положения Банка России от 03.07.2018 № 645-П.

На каждом сертификате обязательно должно быть, в частности:

- Наименование — сберегательный сертификат и номер сертификата.

- Фамилия, имя и отчество вкладчика и его адрес — поскольку сейчас все сертификаты именные. Кроме адреса владельца на сертификате еще должны быть реквизиты банка, который его выдал.

- Размер вклада, причем написанный цифрами и прописью.

- Дата внесения вклада или депозита и дата востребования.

- Проценты, которые будут выплачены в конце срока. Они тоже должны быть указаны цифрами и прописью.

- Проценты, которые получит владелец, если захочет погасить сертификат досрочно. В этом случае ставка процента будет ниже — как и у вкладов до востребования.

Сертификат подписывает уполномоченный работник, на его подпись ставят печать.

Если какого-то обязательного реквизита не хватает, значит, сертификат недействителен. Кроме того, данные в сертификатах нельзя исправлять.

Кто может продавать

Если у банка есть лицензия на открытие вкладов людям, он может продавать и сберегательные сертификаты.

Такие банки должны существовать больше двух лет, публиковать годовую отчетность, заверенную аудиторами, соблюдать банковское законодательство и нормативные акты Банка России. Кроме того, они должны формировать резервный фонд, выполнять экономические нормативы и участвовать в системе обязательного страхования вкладов.

Как оформить сберегательный сертификат

По статистике Центробанка, именные сберегательные сертификаты все еще существуют, но в феврале 2023 года я не нашла ни одного банка, который предлагал бы клиентам купить сберегательный сертификат. Купить и погасить сберегательный сертификат можно только лично.

Сбер, например, заявляет на сайте, что с 2018 года не выпускает и не хранит сберегательные сертификаты. На сайте «Совкомбанка» написано, что банк вправе выдавать сберегательные сертификаты, но среди услуг и продуктов такая возможность не указана.

Как получить проценты

Проценты по сберегательному сертификату обычно выплачивают в конце срока при его погашении. Чтобы погасить сертификат, владельцу надо лично прийти в офис банка.

Как обналичить

С сертификатами есть несколько нюансов:

- Владелец может обналичить сертификат только полностью, даже если сумма очень большая. Снять деньги частично нельзя.

- Если владелец закрывает сертификат досрочно, банк выплатит только минимальные проценты, которые начисляет по вкладам до востребования, и вернет основную сумму вклада.

- Чтобы обналичить сертификат, придется посетить офис банка. Закрыть сертификат дистанционно нельзя. В обмен на сертификат банк выдаст наличные деньги или переведет сумму на счет.

- Сертификат не пролонгируется автоматически. Даже если владелец пропустил дату окончания сертификата, банк выплатит проценты и сумму вклада по первому требованию. Но проценты после даты окончания сертификата банк начислять не будет.

Что делать, если сберегательный сертификат утерян

Если владелец потерял сертификат на предъявителя, права по нему придется восстанавливать через суд. Например, в Оренбурге суд признал утерянный из-за ремонта сберегательный сертификат на предъявителя недействительным и восстановил права по нему.

Владелец может обратиться в суд, если сертификат украли. Такие дела сложнее, потому что придется доказывать, что владелец никому не передавал сертификаты и не получал деньги после их погашения. Например, в 2019 году суд в Ярославле рассматривал такое дело. Согласно версии истицы, помощница тайно забрала у нее два сберегательных сертификата на предъявителя и погасила в банке. Суд решил взыскать деньги только за один сертификат, потому что в ходе разбирательства выяснилось: деньги по второму помощница частично потратила с ведома истицы, а частично вернула последней.

Если владелец потерял именной сертификат, он может получить дубликат там, где покупал бумагу. Если банк отказал в этом, тоже придется обращаться в суд. Например, с заявлением о признании сертификата недействительным в суд в 2020 году обращалась жительница Омска. Восстановление прав по утраченному сертификату прошло успешно.

Делится ли сертификат при разводе

С точки зрения закона ценные бумаги — это имущество. Если имущество нажито во время брака, оно делится поровну между супругами. Если они не могут мирно договориться, деньги по сертификату поделит суд.