Субъекты и объекты предпринимательского риска

Субъекты предпринимательской деятельности, которые в процессе своего функционирования испытывают влияние различных видов рисков, могут управлять им. Это означает, что есть возможность использовать разнообразные мероприятия, которые позволяют в определенной степени прогнозировать наступление рискового события и принимать меры к снижению его степени.

Вид риска — это характеристика, которая комплексно учитывает источники, факторы и сферу предпринимательской деятельности на объекте, где возникает риск. Встречаются самые разнообразные виды рисков в предпринимательских действиях, например, риски финансовых рынков, ложного или неблагоприятного выбора, моральные или недобросовестного поведения, банковские и страховые, внешние и внутренние.

Виды предпринимательского риска

Однако в хозяйственной практике принято выделять известные виды рисков, перечень которых представлен ниже.

По масштабу экономической системы — различают следующие разновидности предпринимательских рисков в зависимости от уровня ее территориальной организации:

-

— страновые риски, которым приписывают экономические, фискально-монетарные, а также социально-политические риски той страны, где предприниматель осуществляет свою деятельность;

- мезоуровень — отраслевые риски, прежде всего промышленные, аграрные, сферы обслуживания, обусловленные отраслевыми особенностями хозяйствования;

- микроуровень — риски деятельности отдельного участника рынка, например, такие как финансовые и коммерческие риски хозяйствования; появление риска этого вида вызвана особенностями хозяйственной деятельности субъекта рыночных отношений, его экономическим поведением или любыми другими индивидуальными факторами.

По характеру проявления риски разделяют на две группы:

- системные риски — это вид риска, присущий рынка в целом и вызван объективными факторами функционирования рынка, например, страновой риск на макроуровне, риск ликвидности фондового инструмента;

- несистемные риски — это вид риска, обусловленный отдельными факторами проведения предпринимательских действий и особенностями формирования хозяйственных отношений между различными субъектами рынка, в частности, риск обращения конкретной ценной бумаги, риск относительно квалификации оператора рынка, риск от введенной системы расчета по хозяйственным договорам. Характерная особенность несистемного риска заключается в возможности его диверсификации — использовании специальных методов смягчения риска, когда инвестиционные средства рассредотачиваются в приобретение финансовых активов с различными свойствами. При этом предусматривается снижение интегрального риска, ожидается по финансово-экономическим показателям всей совокупности активов хозяйствующего субъекта. Снижение интегрального риска достигается за счет уменьшения чрезмерной концентрации инвестиционных средств в одном виде финансового актива.

По территориальному признаку выделяют риски, проявление которых наблюдается на определенной территории в связи с ее географическими, геополитическими, этническими особенностями по ведению хозяйства. Как правило, сюда относят такие виды рисков:

- системные для всей территории страны, которые не поддаются диверсификации;

- отраслевые — те, которые характерны отдельной отрасли, она является доминирующей на данной территории, например, в составе промышленных агропромышленных, транспортных образований территориальной организации хозяйства;

- региональные, то есть характерные данному региону, району, городу, населенному пункту. Кроме действия объективных экономических законов в территориальных рисках выделяется влияние субъективной составляющей производительных сил — человека, как главной и самой сложной звена в хозяйственном механизме, в принятии решений, в реализации предпринимательских действий.

По особенностям предпринимательских операций — это, главным образом, риски портфельного инвестирования в ценные бумаги, риски несвоевременного проведения сделки купли, продажи, обмена, залога финансового актива, находящегося в хозяйственном ведении предпринимателя (временные риски).

Технологические риски — они вызваны особенностями операций поставки товарных и финансовых активов, платежа по предпринимательской операции, клиринговых взаиморасчетов в ценных бумагах или другими операционными особенностями осуществления предпринимательской деятельности.

Специфические риски — нетрадиционные виды рисков, вызванных временным состоянием объекта предпринимательской деятельности, они не оказываются в его обычном функционировании (так называемые риски переходного режима). В современной практике данные виды рисков обусловлены характером экономических трансформаций хозяйственных комплексов и особенностями государственной экономической политики. Вид риска как комплексная характеристика его свойств на объекте предпринимательской деятельности не только отражает сущность риска, но и позволяет проще перейти к определению класса риска, то есть осуществить классификацию риска, как неизбежный этап его анализа и оценки.

Субъекты предпринимательского риска

Современное хозяйственную жизнь содержит большую долю неопределенности как в предполагаемой изменении внешней среды предпринимательской деятельности, так и в ожидаемых.

Субъекты предпринимательского риска — это юридическое или физическое лицо, находящееся в ситуации риска.

Рисунок 1. Субъекты предпринимательского риска. Автор24 — интернет-биржа студенческих работ

Это создает питательную почву для возникновения самых разнообразных рисков. Поэтому важно выяснить связь риска с неопределенностью, непредсказуемостью финансовых результатов деятельности, случайными характеристиками рыночной среды. Неопределенность в экономических отношениях на рынке присутствует всегда, а возникающие противоречия между субъектами рынка выступают мощной движущей силой экономики. Хозяйственному субъекту приходится принимать решения в условиях неопределенности относительно:

- внешней рыночной среды;

- рыночной конъюнктуры спроса-предложения на изготовленную продукцию;

- направлений движения капиталов и инвестиций между сферами и отраслями экономики; — действий других хозяйственных субъектов и государственных органов.

Объекты предпринимательского риска

Объекты риска — это все то, что подвержено влиянию внутренних и внешних факторов. Это все то, чье изменение в результате такого влияния приводит ухудшению состояния всего бизнеса, ведет к потерям и ущербу.

Объекты риска — это то, что подлежит активной защите от влияния факторов. Это и конкретные материальные объекты, и отдельные виды деятельности предприятия, и важные ценности.

Что такое предпринимательский риск: как рассчитать, снизить, не упустить выгоду

По улице ехала техногенная катастрофа, за рулем которой сидел человеческий фактор. Примерно так упрощенно выглядит оценка части предпринимательских рисков. В статье подробнее объясним, что такое риски для бизнеса, рассмотрим примеры и классификацию.

Что такое риск в предпринимательской деятельности, его сущность и причины

Вся наша жизнь – постоянное стечение самых разных обстоятельств, которые невозможно контролировать, а иногда даже предугадать. Человек рискует, хоть и незначительно, даже лежа на диване.

Чем больше он делает, тем больше факторов должен учитывать для успеха. Даже законодательство включает понятие риска в определение предпринимательской деятельности ( Статья 2 ГК РФ ).

Если разобрать термин, станет понятно, что речь чаще всего идет о недополучении прибыли или убытках, реже – о внезапно возникающей возможности получить больше по той или иной причине. А уже от причин зависит вид риска и способ работы с ним.

Лежать в сторону успеха хоть и более безопасно, но не эффективно. Значит придется научиться планировать, предугадывать, снижать, страховать. Потому что отрасли без угроз и проблем не существует. Зато есть меры предотвращения и способы решения.

Вооружимся знаниями на простом примере.

Матвей Закиров – владелец небольшой логистической фирмы «Конек-горбунок». Оказывает услуги как физлицам, так и компаниям. Ежедневно сталкивается с рисками и учится с ними работать.

Топ бизнес-идей до 300 тысяч

Виды предпринимательских рисков по направлению влияния

Классификаций, как и факторов, много. На помощь предпринимателям приходят ученые-экономисты, которые расписывают виды, варианты ситуаций, способы противодействия.

Глобально можно выделить риски:

- внутренние (на которые предприниматель может повлиять);

- внешние (повлиять нельзя, можно только мобильно подстроиться или застраховаться).

Есть более подробные дифференциации в зависимости от причины возникновения рисков, времени их действия, прогнозируемости, результата, возможности застраховаться или диверсифицировать (вложить средства в разные проекты, развивать разные направления одной деятельности).

Внутренние угрозы

Внутри компании Матвей всем распоряжается сам. Недавно купил в свой автопарк три подержанных грузовика и нанял плохо обученных гастарбайтеров их водить.

Так он проиллюстрировал ресурсные и организационные риски (слабая материально-техническая база, некомпетентный штат), неэффективное управление компанией, а также создал неконкурентоспособную услугу. Теперь мало кто доверит свои грузы «Коньку-горбунку».

К подконтрольным процессам, влияющим на бизнес, можно также отнести организацию маркетинга, объем инвестиций, распоряжение ими. Грамотный подход поможет увеличить прибыль, а незнание и неопытность приведут к потерям.

Что делать с внутренними рисками? Нанимать квалифицированный персонал, регулярно повышать квалификацию, анализировать показатели, нарабатывать опыт.

Внешние риски

К ним относятся:

- нестабильность экономики и политического режима;

- изменения в законодательстве;

- природные и техногенные катастрофы;

- мировая политика.

К внешним можно отнести любые обстоятельства, на которые предприниматель не может повлиять.

В автопарке «Конька-горбунка» все машины разного цвета, но на следующей неделе вступит в силу закон, обязующий перевозчиков красить весь транспорт в корпоративные цвета.

Что в таком случае будет делать Матвей Закиров? Выбор: закрываться или красить. Если внешние факторы, влияющие на прибыль, он проработал, значит решит проблему дополнительным финансированием из фонда или кредита.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Классификации предпринимательских рисков

Факторы, влияющие на прибыль и приводящие к убыткам, разделяют также на более мелкие категории и подкатегории.

- Финансовые риски . Если деятельность предпринимателя и его сделки связаны с денежными средствами, ценными бумагами, валютой. Тут же можно выделить подкатегории:

- валютные (курс переменчив, может изменяться чуть ли не мгновенно и колебаться в большом диапазоне, на результаты сделок с зарубежными партнерами повлияет разница курсов валют);

- кредитные (кредитор не получит деньги в срок по вине кредитуемого или из-за внешних обстоятельств);

- инвестиционные (вложения не оправдают надежд, они понадобятся в другом месте до окончания периода инвестирования, прибыль будет незаметна из-за инфляции и так далее).

- Коммерческие риски . Возникают в результате коммерческой деятельности (возможная порча товара, проблемы с качеством продукции, ее транспортировкой, реализацией и прочие).

- Производственные . Связаны с производством на всех его этапах (проблемы с сырьем, его обработкой, технологиями, потерей рабочего времени, снижением цен реализации из-за качества товаров или изменений на рынке).

- Налоговые . Связаны с убытками из-за проблем с налогами (внезапные проверки налоговых органов, штрафы в результате таких проверок, ошибки в налоговой документации, ведущие к пеням и взысканиям).

- Технические . К таким рискам относится недополучение прибыли из-за проблем с техническим оснащением, неверными прогнозами мощности, результатами внедрения новых технологий.

- Информационные . Возникают из-за сбоев в информационных системах или утечки данных из таких систем (в Сеть попали базы персональных данных клиентов компании, как следствие, она получила крупный штраф), а также влияния СМИ, общественного мнения.

Перечень можно дополнять в зависимости от конкретной области. От конкретики зависят и методы противодействия. Но есть и универсальные, например, страхование. Часть убытков можно компенсировать, получив выплату при наступлении страхового случая.

Предпринимательство — деятельность, полная рисков, и многие из них нельзя избежать. Самое разумное — подобрать проверенную компанию с большим количеством услуг по страхованию бизнеса (сотрудников, транспорта, товаров, грузов, ответственности). Широкий выбор предлагает своим клиентам «Совкомбанк Страхование». Разделим с вами риски!

Еще одна классификация различает вид риска в зависимости от последствий.

- Чистые (статистические) , если приносят только убытки или последствия нейтральные.

- Спекулятивные , если в результате можно получить как убытки, так и прибыль.

- Имущественные , если потеряно имущество.

В гараже Матвея произошел пожар: подвела электрика в одном из грузовиков «Конька-горбунка». Сгорело три фуры. Чистые, имущественные риски, множество негативных последствий.

В то же время он инвестировал часть прибыли от успешной сделки через приложение «Совкомбанк Инвестиции» . В этом деле бизнесмен не прогорел, а внезапно удвоил вложения. Хотя риск и был. Спекулятивный.

С какими рисками связано открытие бизнеса

С необходимостью проанализировать все возможные опасности и пути получения прибыли в конкретной нише начинающий предприниматель сталкивается еще до открытия бизнеса.

Чтобы выйти в плюс, нужны условия. Что может помешать?

Таких факторов немало:

- недостаточно финансов заложено на открытие;

- плохая материально-техническая база;

- неконкурентный, некачественный товар;

- большая конкуренция в нише;

- отсутствие спроса или рынка сбыта;

- нерабочая маркетинговая стратегия;

- политические реформы, революция, военное положение в стране.

Это только часть рисков. У каждого разная степень вероятности, но учитывать их стоит все. Внутренние – прорабатывать, по внешним – искать страховки, диверсифицировать, разрабатывать антикризисные меры.

Матвей решил заняться бизнесом спонтанно. У него был старый грузовик, еще один предприниматель купил с рук. Финансировала стартап его бабушка.

До получения статуса ИП (индивидуальный предприниматель) мужчина также занимался перевозками в качестве подработки. Машину обслуживал сам. На вторую нанял знакомого.

Дело шло, но прибыли не было. Заказов набиралось не много, большая часть выручки уходила на ремонт автомобилей. Стартовый капитал исчерпался быстрее, чем Матвей рассчитывал.

Проанализировав свои ошибки, начинающий бизнесмен изменил стратегию.

Для начала взял кредит на выгодных условиях, с комфортным платежом. Провел качественный ремонт машин, нанял еще одного водителя. Сам занялся рекламой услуг «Конька-горбунка». Стал искать клиентов среди местных компаний, продумал гибкую ценовую политику.

Параллельно прошел несколько курсов, получая юридические и экономические знания. Продолжил прорабатывать риски и постепенно вышел в плюс.

Онлайн-курсы по предпринимательству: подборка бесплатных курсов

Нужен заем на развитие бизнеса? Основные цифры и выгоду можно рассчитать на удобном кредитном калькуляторе прямо сейчас. Останется только оформить заявку.

Чем рискует ИП

Риски неразрывно связаны с ответственностью. Они, конечно, могут принести незапланированную прибыль, но чаще приносят убытки. Поэтому важно разобраться, чем именно вы рискуете и что потеряете, если план «Б» не сработает, и неудача обернется долгами.

Индивидуальный предприниматель — физическое лицо, а его бизнес — только вид занятости. Поэтому ИП за все отвечает сам и рискует большей частью собственного имущества, гласит Гражданский кодекс РФ .

Последние брюки у бизнесмена не изымут, но даже дорогие продукты в холодильнике могут уйти с молотка в счет оплаты долгов. В сумме еды и денежных средств должнику по закону оставят на один прожиточный минимум. Столько же полагается каждому члену его семьи.

- единственное жилье и землю под ним;

- животных — как домашних, так и сельскохозяйственных (если предприниматель не использовал их в бизнесе);

- одежду, обувь, мебель, необходимую в повседневной жизни (если это не предметы роскоши и драгоценности);

- топливо для приготовления пищи и отопления;

- транспорт у инвалида.

По последнему пункту решение приставы принимают индивидуально. Холодильник вам могут и оставить, но неизвестно, удастся ли убедить их, что вы не можете жить без телевизора.

Чем рискует юрлицо

Ответственность юридических лиц также регламентирует Гражданский кодекс РФ . Юрлицо — это, в отличие от статуса «индивидуальный предприниматель», отдельный субъект права. Так что в первую очередь должником становится организация, а не ее учредители. У компании всегда есть уставной капитал, счета в банках, имущество, которое можно изъять.

Учредители своей собственностью и счетами, как правило, не рискуют. Кредиторы не могут требовать изъять у бизнесменов личные машины или квартиры, не стоящие на балансе компании. Если юрлицо признают банкротом, его долги так и останутся непогашенными.

Но есть нюанс — субсидиарная ответственность . Это и есть возможность потребовать, чтобы обязательства одного лица (например, юридического) выполнило другое (физическое).

Наглядный пример — руководитель фирмы (ООО) заключил несколько договоров с непроверенными контрагентами. Это оказались фирмы-однодневки, которые исчезли после получения оплаты. Ситуацию можно рассматривать и как предпринимательский риск, и как безответственность директора. Если его вина будет доказана, отвечать руководителю также придется лично, а долги гасить из собственных средств.

Собственники отвечают по обязательствам еще двух типов юрлиц:

- казенных предприятий (учредитель — государство);

- некоммерческих организаций.

Как прогнозировать убытки и снижать вероятность их возникновения

Риски предпринимательской деятельности также делятся по последствиям.

В этой системе три группы:

- допустимые – вредят бизнесу незначительно, убытки можно компенсировать или пренебречь ими;

- критические – могут принести к значительным потерям, требуют срочных антикризисных мер;

- катастрофические – способны уничтожить бизнес, обанкротить владельца или ввергнуть его в долги.

Избежать их (хотя бы частично) или своевременно отреагировать поможет постоянный анализ ситуации, сделок и их условий, внешних факторов. На любом этапе нужен четкий бизнес-план, изучение конкурентов, контроль за внутренними процессами, кадрами и их качеством.

Рабочими методами предотвращения и минимизации убытков считаются:

- страхование и самострахование (создание фондов);

- диверсификация ;

- хеджирование – передача рисков путем заключения противоположных сделок на разных рынках (страхование от изменения цен);

- лимитирование – внутреннее ограничение сумм затрат, кредитов, расходов.

Риски в предпринимательской деятельности неизбежны, но их стоит рассматривать не как препятствие, а как возможность. Готовить антикризисные стратегии, изучать меры воздействия, повышать уровень собственных знаний.

В России до сих пор большой популярностью пользуется стратегия под названием «Авось ничего не произойдет», но полагаться лучше на подготовленность и проверенные меры.

Оценка риска в предпринимательской деятельности

Данный элемент очень важен, так как дает возможность спрогнозировать, к какому результату может привести то или иное рисковое решение, поэтому остановимся на нем более подробно.

Оценка риска — это совокупность аналитических мepoприятий, позволяющих спрогнозировать возможность получения дополнительного предпринимательского дохода или определенной величины ущерба от возникшей рисковой ситуации и несвоевременного принятия мер по предотвращению риска.

В данной блок-задаче особое значение имеет своевременный подсчет величины возможного ущерба. Оценка предпринимательских рисков может осуществляться как с позиции качественных характеристик, так и количественно.

Качественная оценка рисков. Человек от природы стремиться избегать риска. Если мы не можем контролировать риск, то обычно предпочитаем избежать его. Вынужденные признать наличие риска в нашей жизни, мы желаем свести его к минимуму.

Также мы хотим иметь возможность выбора наименее рискованной из двух и более альтернатив. Или мы хотим соотнести риск какого-либо события или рискованности предприятия с возможными выгодами, т.е. мы хотим выбрать оптимальное соотношение риска и выгоды какого-либо предприятия.

Для того чтобы выбрать наименее рискованную или предлагающую наиболее привлекательное соотношение риска и выгод альтернативу, мы должны оценить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска.

Основная часть оценки риска сегодня основана на теории вероятности — систематическом статистическом методе определения вероятности того, что какое-то будущее событие произойдет. Однако надо заметить, что вероятность не каждого будущего события можно измерить.

Несмотря на разработанность критериев риска, которые позволяют ранжировать альтернативные события в зависимости от степени риска, зачастую, чтобы применить эти критерии, нам необходимо сделать ряд допущений по этому вопросу.

С другой стороны, существует множество ситуаций, в которых мы имеем в своем распоряжении обширные массивы информации о наблюдавшихся в прошлом событиях, которые позволяют нам делать полновесные выводы о вероятности осуществления будущего события.

Характерный пример: основываясь на прошлых наблюдениях, мы можем утверждать, что вероятность завтрашнего восхода солнца чрезвычайно высока. В таком случае мы можем сказать, что ежедневный восход солнца является нерисковым событием.

К другим событиям, не связанным с риском, относится, например, смена времен года. Тем не менее, когда конкретно установится весенняя погода и насколько засушливой или дождливой будет весна, значительно труднее предсказать, а значит, здесь присутствует доля риска.

При анализе риска обычно используются допущения, предложенные известным американским экспертом Б. Берлимером:

· потери от риска независимы друг от друга;

· потеря по одному направлению деятельности необязательно увеличивает вероятность потери по другому, за исключением форс-мажорных обстоятельств;

· максимально возможный ущерб не должен превышать финансовых возможностей участника.

Укрупненная схема проведения анализа риска включает следующие этапы:

1) выявление внутренних и внешних факторов, увеличивающих и уменьшающих конкретный вид риска;

2) анализ выявленных факторов;

3) оценка конкретного вида риска с финансовой стороны с использованием двух подходов:

а) определение финансовой состоятельности (ликвидности) проекта;

б) определение экономической целесообразности (эффективности вложений финансовых средств);

4) установка допустимого уровня риска;

5) анализ отдельных операций по выбранному уровню риска;

6) разработка мероприятий по снижению риска.

Существуют различные способы оценки рисков, которые можно подразделить на два взаимно дополняющих друг друга вида — качественный и количественный.

Качественная оценка может быть сравнительно простой, ее главная задача — определить факторы риска, этапы работы, при выполнении которых риск возникает, т.е. установить потенциальные области риска, после чего идентифицировать все возможные риски.

Качественный анапиз включает в себя также методологический подход к количественной оценке приемлемого уровня риска.

Количественную оценку риска, т.е. численное определение размеров отдельных рисков и риска портфеля в целом обычно производят на основе методов математической статистики. Сложность их применения заключается в недостаточности и недоступности накопленной статистической информации.

Качественная оценка рисков включает ряд последовательных этапов:

1) выявление факторов, увеличивающих и уменьшающих конкретный вид риска при осуществлении определенных финансовых операций. Эти факторы не несут в себе какого-либо конкpeтного расчетного предназначения, а служат исходной базой для анализа рисков;

2) определение системы оценочных показателей риска, которая должна отвечать требованиям адекватности, комплексности, динамичности, объективности, а также допускать пополнение и развитие;

3) установление потенциальных областей риска, т.е. выявление мероприятий, операций, работ, при выполнении которых может возникнуть неопределенность в получении положительного результата;

4) идентификация всех возможных рисков, т.е. определение возможных рисков в результате данного действия либо бездействия.

На описываемом предварительном этапе организации управления риском важнейшим моментом является его анализ. При этом определяются факторы риска, которые можно классифицировать по различным критериям и признакам, например, по степени влияния, по характеру воздействия на риск, по степени управляемости, по источнику возникновения.

Все факторы, так или иначе влияющие на рост степени риска, можно также условно разделить на две группы:

1) объективные (внешние) факторы;

2) субъективные (внутренние) факторы,

К объективным факторам относятся факторы, не зависящие непосредственно от самой фирмы.

К ним относятся: инфляция (значительный и неравномерный рост цен как на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги, так и на продукцию и услуги предприятия);

изменение банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин;

изменения в отношениях собственности и аренды, в трудовом законодательстве, конкуренция, политические и экономические кризисы, экология, воздействие государства и др.

К субъективным факторам относятся факторы, характеризующие непосредственно данную фирму:

это производственный потенциал,

уровень предметной и технологической специализации,

уровень производительности труда,

степень кооперированных связей и т.д.

Не стоит недооценивать влияние внутренних факторов на деятельность предприятия, которые связаны с ошибками и упущениями руководства и персонала.

Так, по оценкам зарубежных экспертов, 90% различных неудач малых фирм связано с неопытностью руководства, его неумением адаптироваться к изменяющимся условиям, консерватизмом мышления, что ведет к неэффективному управлению предприятием, к принятию ошибочных решений, потере позиций на рынке.

К субъективным факторам можно отнести также и фактор отношения к риску. Люди различаются по своей готовности пойти на риск, и по отношению к риску людей можно разделить нa три группы: предпочтение риска, антипатия к риску и нейтралитет к риску. Оценка риска и выбор решения во мног зависят от человека, его принимающегo.

Так, одним руководителям нравится рисковать, другие рисковать не хотят, а иные к риску безразличны. От поведения конкретных людей зависит и выбор рисковой стратегии в деятельности предприятия.

Руководитель, который предпочитает стабильный доход, в предпринимательской деятельности выбирает стратегию, не расположенную к риску. При таком антирисковом поведении обычно имеет место невысокий доход (прибыль) предприятия.

Руководитель, нейтрально относящийся к риску, ориентируется на ожидаемый доход, невзирая на возможные убытки.

Расположенные к риску руководители, готовы рисковать в надежде получить большую прибыль, т.е. готовы бороться за минимизацию потерь с целью максимизации результата.

Несомненно, учесть все рисковые факторы невозможно, но вполне реально выделить главные из них, а также определить, какой эффект обусловливает то или иное рисковое событие и велика ли вероятность его наступления.

Количественная оценка рисков. Риск, которому подвергается предприятие, — это вероятная угроза разорения или несения таких финансовых потерь, которые могут остановить все дело.

Поскольку вероятность неудачи присутствует всегда, встает вопрос о методах снижения риска. Для ответа на этот вопрос необходимо количественно определить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска.

При количественной оценке риска используются различные методы. В настоящее время наиболее распространенными являются:

· анализ целесообразности затрат;

· метод экспертных оценок;

· анализ финансовой устойчивости предприятия и оценка его платежеспособности.

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности coбытия, установления величины риска.

Вероятность означает возможность получения определенного результата.

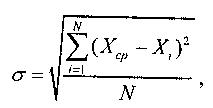

Степень риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов Е(х), где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х). В общем виде это можно записать так:

Пример: при вложении денежных средств в мероприятие А из 150 случаев прибыль в сумме 20,0 тыс. руб. была получена в 75 случаях (вероятность — 75: 150 = 0,5), прибыль 25,0 тыс. руб. — в 60 случаях (вероятность — 60: 150 = 0,4) и прибыль 30,0 тыс. руб. — в 15 случаях (вероятность — 15: 150 = 0,1).

Среднее ожидаемое значение прибыли составит:

20,0 х 0,5 + 25,0 х 0,4 + 30.0 х 0,1 = 23.

Осуществление мероприятия Б из 150 случаев давало прибыль 19,0 тыс. руб. в 60 случаях (вероятность — 60: 150 = = 0,4), прибыль 24,0 тыс. руб. — в 45 случаях (вероятность 45: 150 = 0,3), 31,0 тыс. руб. — в 45 случаях (вероятность 45: 150=0,3).

При проведении мероприятия Б средняя ожидаемая прибыль составит:

19,0 х 0,4+24,0 х 0,3+1,0 х 0,3=24,1.

Сравнивая величины ожидаемой прибыли при вложении денежных средств в мероприятия А к Б, можно сделать вывод, что вепичина получаемой прибыли при мероприятии А колеблется от 20,0 до 30,0 тыс. руб., средняя величина составляет 23 тыс. руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0 тыс. руб. и средняя величина равна 24,1 тыс. руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала.

Для окончательного решения необходимо измерить колеблемость (размах или изменчивость) показателей, т.е. определить меру колеблемости возможного результата.

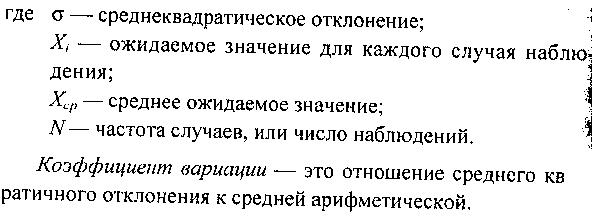

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение:

Коэффициент вариации — это отношение среднего квадратичного отклонения к средней арифметической.

Он показывает степень отклонения полученных значений.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения.

Чем выше коэффициент вариации, тем сильнее колеблемость признака.

Установлена следующая оценка коэффициентов вариации:

до 10% — слабая колеблемость;

10-25% — умеренная колеблемость;

свыше 25% — высокая колеблемость.

В нашем примере среднее квадратическое отклонение составляет:

· в мероприятии А — 6,68;

· в мероприятии Б — 4,95.

Коэффициент вариации:

· для мероприятия А: V А = 29%;

· для мероприятия Б: VБ = 20%.

Коэффициент вариации при вложении денежных средств в мероприятие А больше, чем при мероприятии Б. Следовательно, мероприятие Б сопряжено с меньшим риском, а значит, предпочтительнее.

Дисперсионный метод успешно применяется и при наличии более чем двух альтернативных признаков.

В тех случаях, когда информация ограничена, для количественного анализа риска используются аналитические методы, или стандартные функции распределения вероятностей, например нормальное распределение, или распределение Гаусса, показательное (экспоненциальное) распределение вероятностей, которое довольно широко используется в расчетах надежности, а также распределение Пуассона, которое часто используют в теории массового обслуживания.

Вероятностная оценка риска математически достаточно разработана, но опираться только на математические расчеты в предпринимательской деятельности не всегда бывает достаточным, так как точность расчетов во многом зависит от исходной информации.

Метод экспертных оценок основан на обобщении мнения специалистов-экспертов о вероятностях риска. Интуитивные характеристики, основанные на знаниях и опыте эксперта, дают в ряде случаев достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения.

Метод экспертных оценок применяется в случаях, когда:

1) длина исходных динамических рядов недостаточна для оценивания с использованием экономико-статистических методов;

2) связь между исследуемыми явлениями носит качественный характер и не может быть выражена с помощью традиционных количественных измерителей;

З) входная информация неполная и невозможно предсказать влияние всех факторов;

4) возникли экстремальные ситуации, когда требуется принятие быстрых решений. Суть экспертных методов заключается в организованном сборе суждений и предположений экспертов с последующей обработкой полученных ответов и формированием результатов.

Выделяют следующие стадии экспертного опроса:

1) формулировка цели экспертного опроса;

2) подбор основного состава рабочей группы;

3) разработка и утверждение технического задания на проведение экспертного опроса;

4) разработка подробного сценария проведения сбора и анализа экспертных мнений (оценок), включая как конкретный вид экспертной информации (слова, условные градации, числа, ранжирование, разбиения или иные виды объектов нечисловой природы), так и конкретные методы анализа этой информации;

5) подбор экспертов в соответствии с их компетентностью;

6) формирование экспертной комиссии;

7) проведение сбора экспертной информации;

8) анализ экспертной информации;

9) интерпретация полученных результатов и подготовка заключения;

10) принятие решения — выбор альтернативы.

Существует масса методов получения экспертных оценок. В одних с каждым экспертом работают отдельно, он даже не знает, кто еще является экспертом, а потому высказывает свое мнение независимо от авторитетов.

В других — экспертов собирают вместе, при этом эксперты обсуждают проблему друг с другом, учатся друг у друга, и неверные мнения отбрасываются. В одних методах число экспертов фиксировано, в других — число экспертов растет в процессе проведения экспертизы.

Среди наиболее распространенных методов получения экспертных оценок можно выделить:

2) метод "снежного кома";

З) метод "дерева целей";

4) метод "комиссий круглого стола";

5) метод эвристического прогнозирования;

6) матричный метод.

Рассмотрим пример количественной оценки экспертами возможного приращения платежеспособного спроса на пищевую продукцию (по методу Дельфы).

К участию в эксперименте привлечено 8 человек, после оценки уровня компетентности — 5 человек.

На первом этапе ответы на вопросы даются в произвольной форме (числовые характеристики, словесные описания).

На второй стадии называются конкретные значения возможного приращения платежеспособного спроса с аргументацией данных значений. Далее проводится статистическая обработка результатов экспертизы. Для этого находят медиану и квартили.

Медиана — серединное или центральное значение признака, делит числовой ряд пополам.

Квартиль — значения переменной, делящей ряд распределения на четыре равные части.

Считается, что медиана характеризует обобщенное мнение группы экспертов, а значения нижнего и верхнего квартилей ограничивают доверительную зону прогноза.

Предположим, что в данном примере экспертиза дала следующие результаты, представленные в таблице.

Результаты экспертизы по определению возможного приращения платежеспособногo спроса на пищевую продукцию

| № п/п | Коэффициент компетентности | Величина приращения платежеспособного спроса, % |

| 1. | 0,5 | |

| 2. | 0,6 | |

| 3. | 0,6 | |

| 4. | 0,5 | |

| 5. | 0,5 | |

| 6. | 0,7 | |

| 7. | 0,6 |

Результаты доводятся до сведения экспертов. Экспертам, чьи прогнозы не попали в доверительный интервал, предлагается аргументировать свою точку зрения или пересмотреть ее и присоединиться к мнению большинства.

Последующие этапы корректировки данных позволят усилить согласованность результатов.

Метод оценки платежеспособности и финансовой устойчивости предприятия позволяет предусмотреть вероятность банкротства. В первую очередь анализу подвергаются сведения, содержащиеся в документах годовой бухгалтерской отчетности.

Основными критериями неплатежеспособности, характеризующими структуру баланса, являются:

коэффициент тeкущей ликвидности,

коэффициент обеспеченности собственными средствами и

коэффициент восстановления (утраты) платежеспособности.

На основании указанной системы показателей можно оценить вероятность наступления неплатежеспособности предприятия.

Различные методы финансового анализа позволяют выяснить слабые места в экономике предприятия, охарактеризовать его ликвидность, финансовую устойчивость, рентабельность, отдачу активов и рыночную активность.

Однако обычно вывод о вероятности банкротства можно сделать только на основе сопоставления показателей данного предприятия и аналогичных предприятий, обанкротившихся или избежавших банкротства.

Найти соответствующую информацию довольно трудно, поэтому для расчетов вероятностей банкротства широко используют многофакторные модели (основанные на анализе коэффициентов), которые позволяют определить, находится ли компания в "рискованном" положении (т.е. существует ли опасность разорения или поглощения ее другой компанией и есть ли настоятельная необходимость перестройки или улучшения ее работы).

Одна из таких моделей прогнозирования банкротства на основе минимального количества коэффициентов, объединеннных в определенную систему (Z-модель), была разработана независимо друг от друга американским профессором Эдвардом Альтманом и английским профессором Ричардом Таффлером.

Z-модель была разработана на основе статистического анализа большого количества финансовых коэффициентов как "благополучных", так и обанкротившихся компаний.

Статистический анализ использовался для определения минималыюго числа коэффициентов, с помощью которых можно отличить стабильную компанию от потенциального банкрота, расчета степени влияния каждого коэффициента на построение модели и прогнозирование банкротства.

В 1968 г. профессор Альтман проанализировал 22 бухгалтерские и небухгалтерские "переменные" и выбрал пять ключевых коэффициентов для определения стабильного или критического состояния фирм. Эти пять показателей были затем использованы для определения значения Z.

Компании, у которых величина Z превышала определенный уровень, могли быть отнесены к категории финансово благополучных, а компании, у которых значение Z не достигало этого уровня, могли быть определены как потенциальные банкроты. Альтман выделил также "серую зону" между "процветанием" и "банкротством".

Для компаний, находящихся в этой зоне, нельзя уверенно прогнозировать то или иное развитие событий. В разработанной им модели в качестве переменных (факторов) используются показатели

коэффициенты покрытия процентов по кредитам,

Эта модель позволяет прогнозировать банкротство на пятилетний период с точностью до 70%.

В общем виде Z-модель выглядит следующим образом:

Z = C1R1 + C2R2 +. + CmRm,

где R1, R2. Rm — отобранные ключевые коэффициенты, число которых достигает n;

C1, С2,… Сm — показатели, характеризующие значимость R1, R2,… Rm,

Высокое значение Z говорит о стабильном состоянии, низкое — о потенциальном банкротстве.

На сегодня эффективность Z-модели для прогноза вероятного банкротства компании все еще нуждается в подтверждении. Проблемы Z-модели вытекают из того, что ее коэффициенты рассчитываются по данным официальной отчетности компании.

Однако компании, которые попадают в затруднительное положение, могут "улучшать" свои отчеты о прибылях и убытках. В таком случае адекватная оценка финансовых трудностей компании представляется невозможной.

По этой причине Джон Аргенти разработал альтернативный подход к прогнозированию банкротства, основанный на учете субъективных суждений (А-модель). Аргенти считал, что причиной банкротства компании является плохое руководство, неэффективная система учета и неспособность компании приспосабливаться к новым условиям рынка.

Компания оценивается начислением баллов до максимально допустимого значения по каждому ключевому недостатку и является А-системой. Если сумма превышает определенный уровень (25 баллов), это говорит о высоком уровне вероятности банкротства. Pacчет А-модели представлен в таблице.

| Оцениваемые показатели | Баллы |

| А.Недостатки | |

| Автократия в высшем руководстве | |

| Председатель правления и исполнительный директор — одно и то же лицо | |

| Пассивный совет директоров | |

| Несбалансированный совет директоров | |

| Некомпетентный финансовый директор | |

| Неквалифицированное руководство | |

| Слабый бюджетный контроль | |

| Отсутствие отчетности по движению денежных средств | |

| Отсутствие системы сокращения издержек | |

| Медленная реакция на изменение рыночных условий | |

| ВСЕГО | |

| Проходной балл | |

| Б.Ошибки | |

| Высокий уровень коэффициента зависимости | |

| Овертрейдинг | |

| Крупные проекты | |

| ВСЕГО | |

| Проходной балл | |

| В.Симптомы | |

| Финансовые признаки спада | |

| "Творческий подход" в бухучете | |

| Нефинансовые признаки спада | |

| Окончательные признаки | |

| ВСЕГО | |

| Проходной балл | |

| Максимально возможное количество баллов | |

| Общий проходной балл (А+Б+В) |

Метод целесообразности затрат. Этот метод позволяет определить критический объем производства или продаж, т.е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю.

Производство продукции в объемах меньше критического приносит только убытки. Критический объем производства необходимо оценивать при освоении новой продукции и при сокращении ее выпуска, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новую, ужесточением экологических требований и другими причинами.

Для проведения соответствующих расчетов все затраты на производство и реализацию продукции подразделяют на переменные и постоянные.

Под переменными понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции. Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д.

К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства.

Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

Критический объем производства (Vкp) можно представить в следующем виде:

Vкр = 3пост/ (Ц — 3пер),

где Ц — цена издения (единицы продукции), руб.;

3пост — постоянные затраты, руб.;

3пер — переменные затраты, руб.

Некоторые зарубежные авторы называют критический объем производства порогом рентабельности и используют этот показатель дпя оценки финансовой устойчивости предприятия.

Чем больше разность между фактическим объемом производства и критическим, тем выше финансовая устойчивость.

Любое изменение объема производства (продаж) оказывает существенное влияние на прибыль. Данная зависимость называется эффектом производственного (или операционного) левериджа.

Производственный леверидж показывает степень влияния постоянных затрат на прибыль (убытки) при изменениях объема производства.

Чем больше удельный вес постоянных затрат в общей сумме издержек при некотором объеме производства, тем выше производственный леверидж, следовательно, тем выше предпринимательский риск.

Работать с высоким производственным левериджем могут только те предприятия, которые в состоянии обеспечить большие объемы производства и сбыта; имеют устойчивый спрос на свою продукцию.

Метод аналогий обычно используется при анализе рисков нового проекта.

Проект рассматривастся как "живой" организм, имеющий определенные стадии развития.

Жизненный цикл проекта состоит из

этапа выведения на рынок,

этапа зрелости и

Изучая жизненный цикл проекта, можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике бывает довольно трудно собрать соответствующую информацию.

Нельзя забывать, что последствия неверных оценок рисков или отсутствия возможности противопоставить действенные меры могут быть самыми неприятными.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Что такое предпринимательский риск и как его минимизировать

Будущие предприниматели часто забывают о возможных рисках для своего бизнеса. Это может привести не только к недополучению прибыли, но и прекращению предпринимательской деятельности.

Разбираемся, что такое предпринимательский риск, как его прогнозировать, а главное — какие инструменты помогут справиться с угрозами.

Что такое предпринимательские риски

Предпринимательские риски — это потенциальные проблемы, с которыми может столкнуться бизнес. Они всегда приводят к одному из сценариев:

- Прибыль — ниже ожидаемого уровня.

Владелица кофейни Мария закупила кофейные зерна к открытию. Она готовилась продать 600 стаканчиков кофе в первый месяц. Ожидаемая прибыль — 70 000 рублей. Однако поставщик задержал отправку, что привело к простою на 14 дней. Из-за форс-мажора Мария успела продать только 300 стаканчиков кофе. В итоге прогнозируемая прибыль сократилась до 35 000 рублей.

- Непредвиденные убытки.

Андрей арендовал помещение и открыл барбершоп. Через месяц после открытия этажом выше лопнули трубы и студию вместе с инструментами для работы залило водой. Так Андрей столкнулся с убытками, которые не предвидел, — ему пришлось повторно закупать часть инструментов, срочно искать новую мебель и на несколько дней отменять записи клиентов.

Предпринимательские риски опасны тем, что убытки могут привести к ухудшению репутации компании, снижению качества товаров или услуг, нарушению обязательств перед контрагентами и кредиторами и даже к закрытию бизнеса.

Бизнес

Как правильно хранить документы в организации

Как правильно хранить документы в организации

Какими бывают риски

Предпринимательские риски делятся на внутренние и внешние — в зависимости от источника угрозы.

-

Внешние риски связаны с политическими событиями, нововведениями в законодательстве, природными и экономическими изменениями. Характерная черта внешних рисков — бизнесмен не может их предотвратить.

Предпринимательские риски также делятся по содержанию:

- Коммерческие. К ним относятся дополнительные расходы, которые предприниматель не учитывал, или доходы ниже ожидаемого уровня. Коммерческие риски — одни из самых распространенных, поэтому требуют обязательного учета, независимо от сферы деятельности.

- Налоговые. Они могут быть связаны с доначислением налогов, выбором неэффективной системы налогообложения, высокой налоговой нагрузкой и даже привлечением предпринимателя к уголовной ответственности — например при уклонении от уплаты налогов в крупном размере.

- Производственные. К ним относятся риски, связанными с возможными потерями в процессе производства — например простой оборудования, задержки с поставками сырья или комплектующих, высокая доля бракованных товаров.

- Технические. Это, например, поломка оборудования — такая проблема может дорого обойтись производству.

- Информационные. В глобальном смысле — это все риски, связанные с информацией. Утечка данных, в том числе коммерческой тайны или клиентской информации, не только отражается на репутации бизнеса, но и может привести к его закрытию.

- Имущественные. Кражи, халатность сотрудников, аварийные ситуации на производстве или неправильное использование имущества — только часть имущественных рисков, которые важно учитывать.

Отдельно предпринимательские риски классифицируют по допустимости:

- Допустимые — те, с которыми можно справиться с минимальными потерями;

- Критические — требуют срочного вмешательства;

- Катастрофические — приводят к закрытию бизнеса.

Чтобы защитить бизнес от происков конкурентов и недобросовестных подрядчиков, подключите Антифрод Calltouch. С ним операторы контакт-центра больше не будут перезванивать на бесполезные номера. Сервис проверит каждый звонок в вашу компанию — проверит на предмет подозрительной активности и пометит соответствующим тегом. Также вы узнаете, какие платформы накручивают звонки, и вовремя их отключите.

- Выявляет и тегирует сомнительные звонки от недобросовестных рекламных подрядчиков или спам

- Позволяет учитывать в отчетах только качественные обращения

- Упрощает контроль подрядчиков

Организационные риски

При организации бизнеса важно учитывать все виды рисков:

- Стандартный предпринимательский. К этим рискам относятся неправильный выбор ниши, убыточная ценовая политика, потеря имущества, нехватка сырья для производства и другие.

- Финансовый. В эту категорию входят все риски, связанные с потерей денег: изменение валютного курса, задержка платежей от контрагентов, увеличение ставки по кредиту и даже инфляция, которая влияет на покупательскую способность. Если часть стандартных предпринимательских рисков можно спрогнозировать, то с финансовыми дело обстоит сложнее, так как они часто носят внешний характер.

- Мировой. Предугадать, что случится в мире завтра, не под силу даже опытным предпринимателям. Изменения климата, возрастного состава и численности населения, стихийные бедствия — примеры рисков, связанных с мировыми факторами. Часть из них развивается постепенно. Потому важно следить за ситуацией и готовиться к изменениям.

- Личностный. Успех и перспективность компании напрямую зависит от человека, который стоит во главе. Деструктивное поведение, безответственность, неорганизованность погубят любую бизнес-идею.

Как прогнозировать риски

По прогнозируемости риски можно разделить на определенные и неопределенные. К первым относятся риски, о которых имеется достаточное количество информации: например из бухгалтерской отчетности или договора с контрагентом. Ко вторым — те, о которых нет достаточных сведений.

Прогнозировать определенные риски проще. Анализ данных поможет определить, какие убытки понесет бизнес, и что можно сделать для их сокращения. Эффективность прогнозирования зависит от компетентности предпринимателя, бухгалтеров и юристов.

Неопределенные риски требуют дальновидности со стороны руководства и тщательного расчета еще на этапе становления дела. Выделите категории рисков, которые наиболее вероятны в вашей сфере, и разработайте алгоритм действий.

Чтобы вовремя корректировать маркетинговую стратегию, рационально распределять бюджет и получать от каждой рекламной кампании максимум отдачи, подключите Сквозную аналитику Calltouch. Система отследит количество лидов и сделок, соберет данные по прибыли, метрики эффективности рекламных площадок. Все это вы увидите в одном удобном отчете.

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Что говорит закон

Закон не защищает предпринимателей от рисков. Вероятность наступления нежелательных последствий является неотъемлемой частью экономической свободы — на этом базируется рыночная экономика.

Если бы законодательство полностью защищало компании от рисков, фактически это бы снимало ответственность с бизнесменов и препятствовало развитию конкуренции, а значит — мешало бы саморегулированию рынка.

Но есть исключения. Например, по общему правилу учредители ООО не отвечают по долгам организации. А законом «Об организации страхового дела в Российской Федерации» даже предусмотрена возможность застраховать некоторые предпринимательские риски.

Инструменты против угроз

Подготовили обзор четырех инструментов, которые помогут избежать убытков или сократить их до допустимого уровня: