Факторинг в 1С 8.3 Бухгалтерия — как отразить

Факторинг — очень удобный вариант для продавца, которому нужно срочно погасить дебиторскую задолженность. Такие сделки широко распространены, т. к. позволяют продавцу предоставить отсрочку по оплате для покупателя, не отвлекая средства из оборота.

В 1С 8.3 факторинговые операции автоматизированы как для продавца задолженности, так и для должника. Что такое факторинг и как его провести в 1С, как отразить факторинг в 1С 8.3 Бухгалтерия продавцу и покупателю — разберем на примерах.

Факторинг — что это

Факторинг — это разновидность договора уступки права требования, по которому клиент (продавец долга) обязуется уступить финансовому агенту (фактору) денежные требования к своему должнику и оплатить оказанные фактором услуги (ст. 824 ГК РФ).

- передает клиенту (продавцу долга) денежные средства в счет денежного требования;

- учитывает денежные требования клиента к его должникам;

- предъявляет требования к оплате, получает от должников деньги и т. д.;

- реализует права по договорам, которые обеспечивают исполнение обязательств должников (например, права залогодержателя).

Чтобы договор считался факторинговым, таких услуг должно быть не менее двух.

Согласия должника на продажу долга не требуется, если это не предусмотрено законом или договором, но его следует уведомить (п. 2 ст. 382 ГК РФ, п. 3 ст. 824 ГК РФ).

Если договором между клиентом и должником запрещена или ограничена уступка:

- она все равно является действительной (п. 1 ст. 828 ГК РФ);

- должник может привлечь клиента к ответственности за уступку без его согласия (п. 2 ст. 828 ГК РФ);

- финансовый агент и клиент солидарно обязаны возместить должнику расходы, вызванные уступкой (п. 3 ст. 824 ГК РФ).

БУ:

- поступления от продажи дебиторской задолженности (сумма, за которую продан долг) являются прочими доходами (п. 7 ПБУ 9/99);

- расходы, связанные с их продажей (сумма долга), — прочие расходы (п. 11 ПБУ 10/99).

НУ:

- доход от реализации права требования долга признается в доходах от реализации в сумме, за которую оно уступлено, на дату подписания акта (пп. 1 п. 1 ст. 248 НК РФ, п. 1 ст. 249 НК РФ, п. 5 ст. 271 НК РФ);

- доход от приобретения имущественных прав уменьшается на цену их приобретения и на сумму расходов, связанных с их приобретением и реализацией (пп. 2.1 п. 1 ст. 268 НК РФ);

- если по сделке доходы получаются меньше расходов, у продавца образуется убыток, учитываемый во внереализационных расходах (пп. 7 п. 2 ст. 265 НК РФ) в порядке, установленном ст. 279 НК РФ, в зависимости от наступления срока платежа.

НДС:

Для первоначального кредитора налоговая база по НДС (по долгам от реализации товаров, работ, услуг) — сумма превышения дохода над размером уступаемого требования с учетом НДС (абз. 2 п. 1 ст. 155 НК РФ).

Факторинг в 1С 8.3 Бухгалтерия — как отразить продавцу

14 апреля Организация по договору факторинга уступает банку дебиторскую задолженность покупателя (по договору реализации товаров), по которой срок уплаты уже наступил, в размере 1 200 000 руб. (в т. ч. НДС 20%) за 1 000 000 руб.

30 апреля банк перечислил Организации всю сумму задолженности.

В тот же день банк предоставил акт на комиссию за факторинговое обслуживание в твердой сумме — 48 600 руб. (в т. ч. НДС 20 %).

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Передача задолженности на факторинг | |||||||

| 14 апреля | 76.13 | 91.01 | 1 000 000 | 1 000 000 | 1 000 000 | Выручка от реализации права требования | Передача задолженности на факторинг |

| 91.02 | 62.01 | 1 200 000 | 1 200 000 | 1 200 000 | Списание дебиторской задолженности | ||

| Составление СФ | |||||||

| 14 апреля | — | — | 1 000 000 | — | — | Составление СФ на реализацию права требования | Счет-фактура выданный на реализацию |

| — | — | — | — | — | Отражение НДС в Книге продаж | Отчет Книга продаж | |

| Поступление оплаты от банка | |||||||

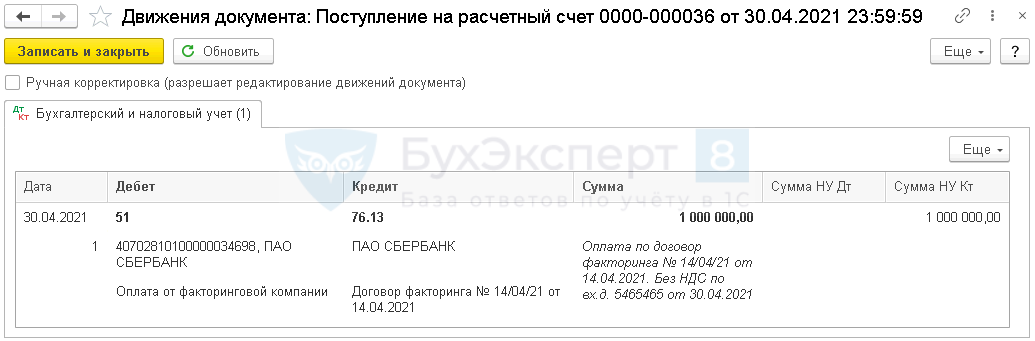

| 30 апреля | 51 | 76.13 | 1 000 000 | 1 000 000 | 1 000 000 | Поступление оплаты от фактора | Поступление на расчетный счет — Оплата от факторинговой компании |

| Поступление услуг факторинга | |||||||

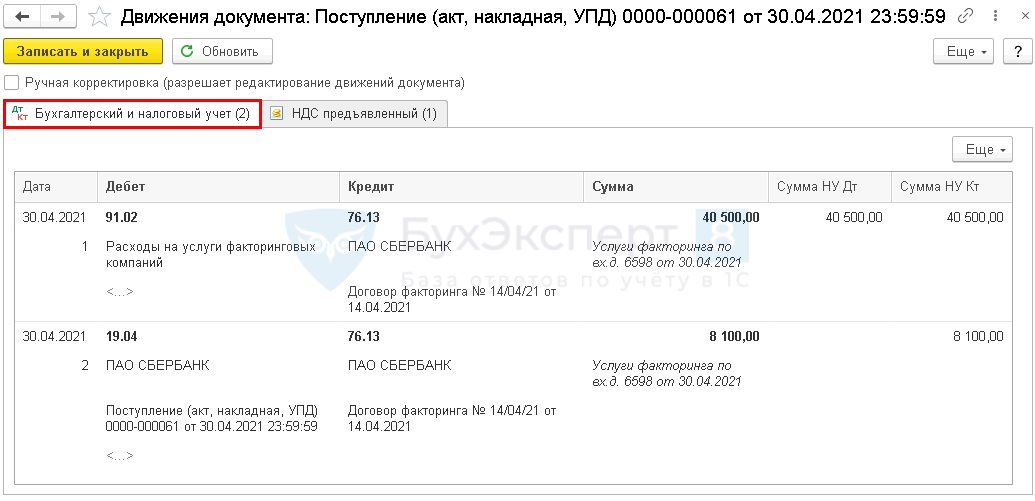

| 30 апреля | 91.02 | 76.13 | 40 500 | 40 500 | 40 500 | Учет затрат на услуги фактора | Поступление (акт, накладная, УПД) — Услуги |

| 19.04 | 76.13 | 8 100 | 8 100 | Принятие к учету НДС | |||

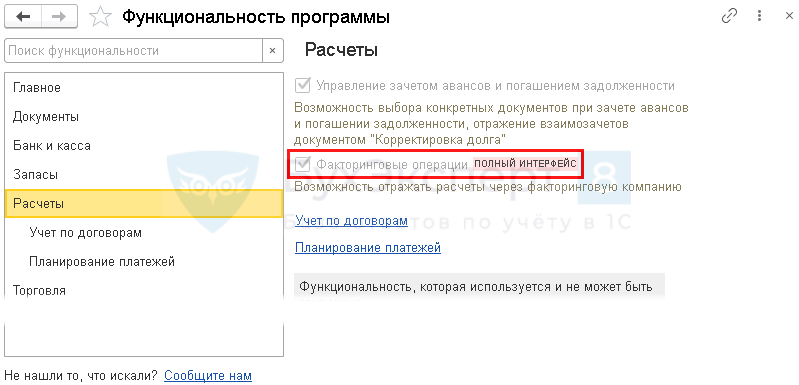

Настройка факторинга в 1С

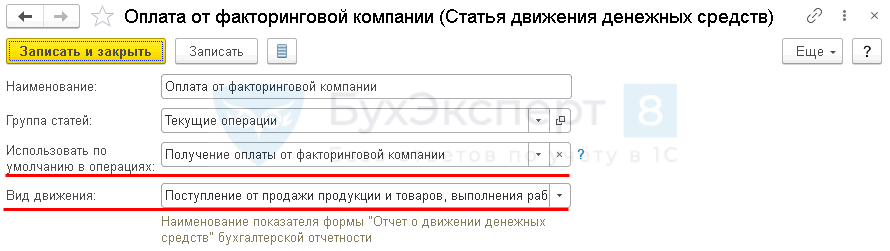

Чтобы в 1С 8.3 Бухгалтерия появились документы по учету факторинга, установите флажок Факторинговые операции в разделе Главное — Функциональность — Расчеты .

Передача задолженности на факторинг в 1С 8.3

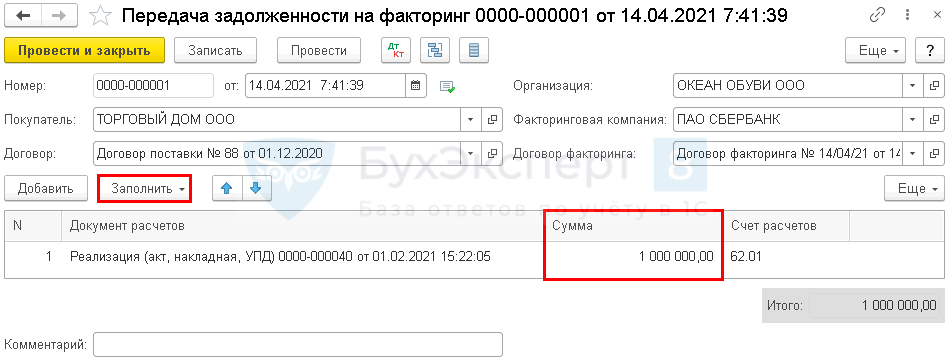

На момент подписания с банком договора факторинга оформите стандартный документ в 1С Передача задолженности на факторинг в разделе Продажи .

Укажите в шапке:

- Покупатель — должник;

- Договор — договор с должником, по которому продается задолженность;

- Факторинговая компания — финансовый агент (фактор);

- Договор факторинга — договор с фактором:

- Вид договора — С факторинговой компанией.

По кнопке Заполнить табличная часть заполнится задолженностью покупателя по данному договору. Оставьте строку с задолженностью, которую передаете фактору.

В графе Сумма укажите вручную сумму, за которую продаете долг (в нашем примере 1 000 000 руб.)

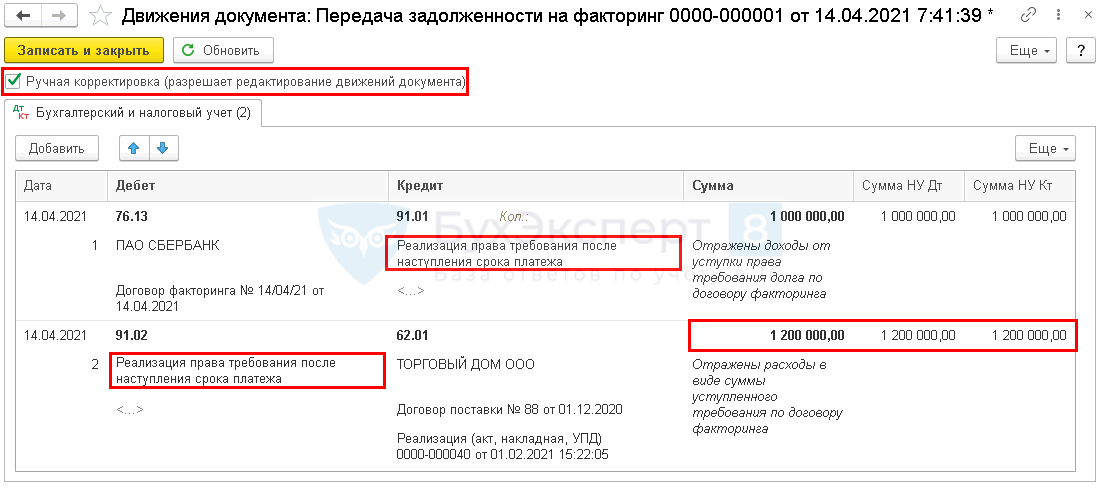

Факторинг проводки в 1С

Установите флажок Ручная корректировка (разрешает редактирование движений документа) и внесите изменения вручную:

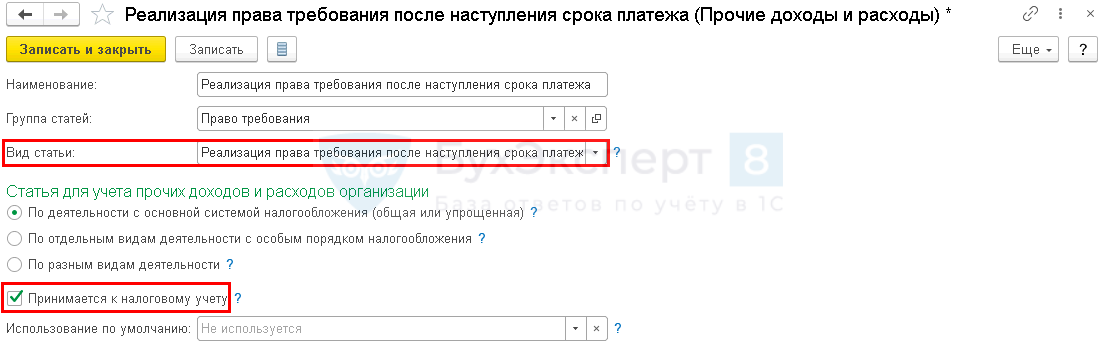

- субконто по счетам 91.01 и 91.02 измените на статью Прочих доходов и расходовРеализация права требования после наступления срока платежа:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — укажите сумму дебиторской задолженности в НДС (в нашем примере — 1 200 000 руб.).

- Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего»:

- в т. ч. стр. 013 «выручка от реализации имущественных прав…»;

- стр. 059 «Стоимость реализованных имущественных прав…».

Составление СФ

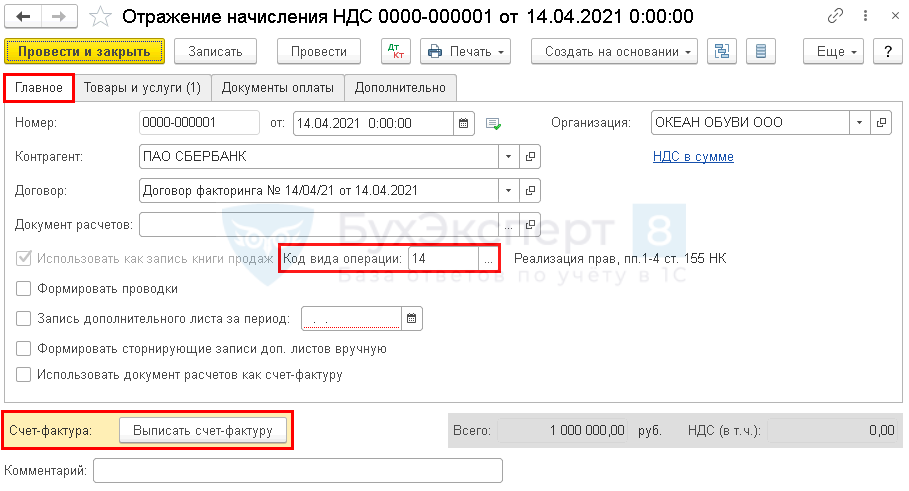

Несмотря на то, что база для начисления НДС отсутствует, нужно отразить в книге продаж счет-фактуру по реализации права требования с налоговой базой и суммой НДС, равными нулю (Письмо Минфина РФ от 05.11.2019 N 03-07-11/84894). Для этого используйте документ Отражение начисления НДС в разделе Операции .

На вкладке Главное заполните поля с указанием фактора, договора с ним и укажите Код вида операции — 14 «Реализация прав…».

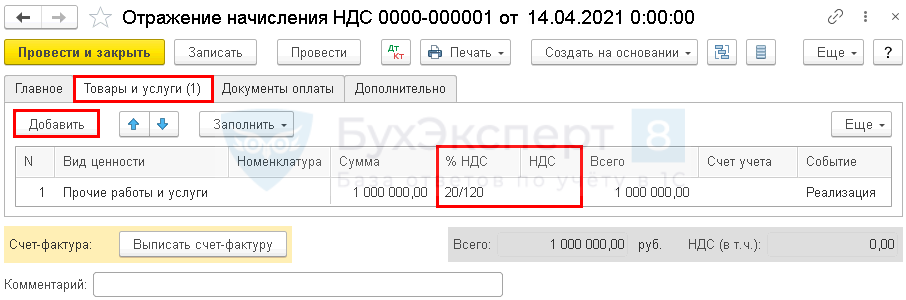

На вкладке Товары и услуги заполните табличную часть:

- Вид ценности — Прочие работы и услуги;

- %НДС — расчетная ставка 20/120;

- НДС — обнулите графу.

- Событие — Реализация.

Выпишите счет-фактуру по кнопке внизу документа.

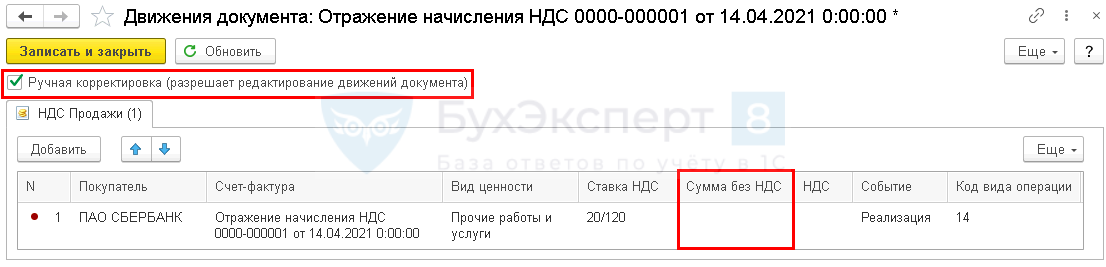

Проводки

Установите флажок Ручная корректировка (разрешает редактирование движений документа) и в регистре НДС продажи обнулите графу Сумма без НДС .

Проверьте заполнение счета-фактуры при передаче долга и книги продаж ( Отчеты — Книга продаж ).

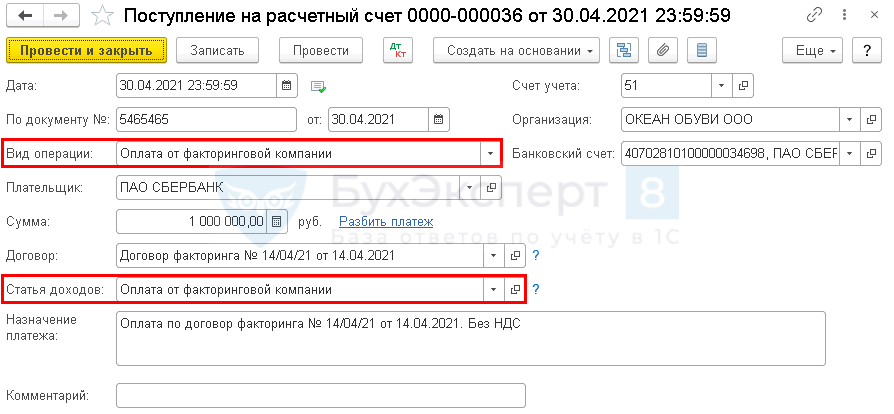

Поступление финансирования

Когда деньги от фактора поступят на расчетный счет, проведите документ Поступление на расчетный счет вид документа Оплата от факторинговой компании в разделе Банк и касса .

При указании вида операции Статья доходов автоматически устанавливается Оплата от факторинговой компании .

Проводки

Поступление услуг факторинга

- в виде фиксированной суммы — в полном объеме в составе прочих расходов (пп. 25 п. 1 ст. 264 НК РФ) либо внереализационных расходов (пп. 15 п. 1 ст. 265 НК РФ);

- в процентном выражении — во внереализационных расходах с учетом ограничений, установленных в ст. 269 НК РФ (пп. 2 п. 1 ст. 265 НК РФ).

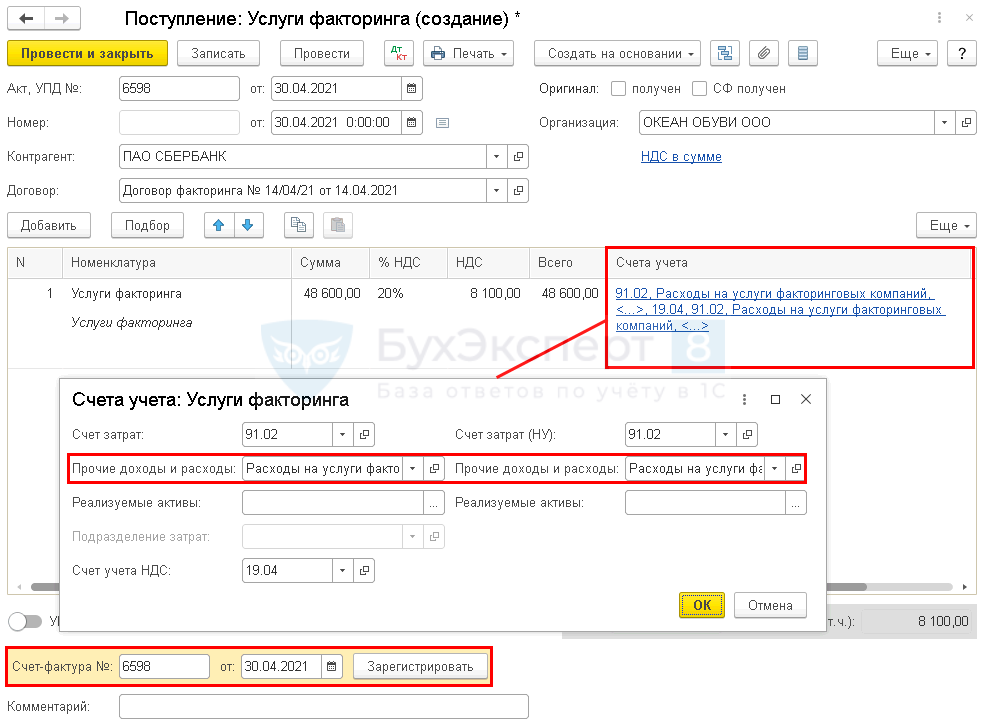

Акт на услуги финансового агента в 1С отразите аналогично другим услугам документом Поступление (акты, накладные, УПД) вид операции Услуги факторинга .

В графе Счет учета при установке данного вида операции устанавливается автоматически:

- Прочие доходы и расходы — Расходы на услуги факторинговых компаний:

- Вид статьи — Расходы на услуги банков.

Факторинг проводки в 1С

Укажите реквизиты счета-фактуры и нажмите кнопку Зарегистрировать внизу документа поступления услуг факторинга.

Если в документе Счет-фактура полученный на поступление установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Факторинг в 1С 8.3 Бухгалтерия — как отразить должнику

Учет факторинга у должника в 1С не вызывает трудностей: нужно просто перенести долг с поставщика на фактора документом Корректировка долга аналогично алгоритму Как отразить уступку права требования долга должнику?

Счет расчетов с новым кредитором должнику следует утвердить в учетной политике: 60, 76.

Мы рассмотрели как отразить факторинг в 1С 8.3 Бухгалтерия, как заполнить документ Передача задолженности на факторинг в 1С 8.3, проводки по факторингу в 1С.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Организации часто выдают займы. Они могут быть процентными и беспроцентными.Налог на профессиональный доход все больше распространяется по России, и.Многие работодатели приобретают для своих работников питьевую воду в офис.

(5 оценок, среднее: 5,00 из 5)

Обсуждение (6)

Спасибо,за вашу работу,которой вы облегчаете нам работу

Сальдо по дебету сч. 76.13 отражается в момент передачи Требования на финансирование, (Д76.13 К91.1), далее поступаютс деньги от фактора в размере переданного Требования (Д51 К76.13), сальдо — ноль. По окончании периода Фактор предъявляет акт выпоненных работ за факторинговое сопровождение. В статье предлагается отражать этот акт документом Поступление : Услуги фактоинга, который сформирует проводку Д91.2 К76.13, образуется кредитовое сальдо по сч. 76.13. Если по активному счету образается кредитовое сальдо, то в ОСВ это сальдо отображается «красным». Вопрос: насколько это корректно? Может расчеты с фактором логичнее отображать по сч. 60 или сч. 76.05, 76.09?

Спасибо за уточнение.

Если большой разрыв между событиями и еще на разные отчетные периоды попадает, то имеет смысл в Учетной политике прописать, какой счет расчетов применяете в данной ситуации. И выбрать из 76-х.Т.е., в документ «Поступление: Услуги факторинга» так же вносить ручные корректировки по проводкам, если мы выбираем счет расчетов по услугам Фактора, отличный от сч. 76.13?

На практике перечисление обычно уже за вычетом вознаграждения.

Или перечисляется сумма комиссии заранее, или одновременно с получением акта.

Поэтому сальдо по счету 76.13 не возникает даже при таком отражении операций.В этой части «Поступление : Услуги факторинга, который сформирует проводку Д 91.2 К 76.13».

Стандартная автоматизация операции в 1С предусматривает в кредите счет 76.13 по умолчанию.

Если требуется другой счет, то вариант с ручной корректировкой можно применить.

Но помнить, что такая корректировка «замораживает» документ для изменений — он не меняется при перепроведении. Если вдруг какие-то изменения были в 1С, которые надо учесть и для этого документа, то надо снять ручную корректировку. Провести документ — он обновится и учтет все изменения. Опять сделать ручную корректировку и указать счет 76.06 или 76.09.Счет 76, который нужен конечно. Например, 76.09 или 76.05. Это образно в виде примера написала, как любой 76.

Как отразить факторинговые операции в бухучете?

Участники факторинговых сделок – как поставщики, так и заказчики – часто опасаются усложнения бухучета, ведь в расчетах по контракту появляется третья сторона (факторинговая компания). Особенно часто приходится слышать такие предположения от предприятий малого и среднего бизнеса, для которых любая дополнительная нагрузка на финансовые службы может оказаться ощутимой.

На самом деле бухучет факторинговых операций несложен, предприятию необходимо только правильно отразить несколько дополнительных проводок в учете. Эта задача не требует больших трудозатрат, и нагрузка на бухгалтерию не возрастает.

Факторинг существующих и будущих денежных требований

Учет факторинговых операций поставщиком, если клиент – поставщик

Рассмотрим проводки в «классическом» факторинге, когда поставщик или подрядчик уступает факторинговой компании дебиторскую задолженность по контракту в обмен на финансирование. С точки зрения учета поставщика производится не получение займа или кредита, а «продажа» (уступка) имеющейся задолженности факторинговой компании. Таким образом, по пассиву баланса изменений не будет, а по активу снизится дебиторская задолженность и увеличатся денежные средства.

В связи с получением финансирования поставщику (клиенту факторинговой компании) необходимо отразить в бухучете:

Операции, связанные с исполнением обязательств перед заказчиком по контракту (отгрузка товара, выполнение работ, предоставление услуг, начисление НДС, списание себестоимости) отражаются проводками в стандартном режиме (как если бы факторинг в расчетах по контракту не применялся).

Переуступка права требования по денежному обязательству факторинговой компании (то есть фактически списание дебиторской задолженности с баланса). Эта операция отражается проводкой со счета 62 «Расчеты с покупателями» на счет 91–2 «Прочие расходы».

Взаимодействие поставщика или подрядчика с факторинговой компанией отражается проводками между счетом 51 «Расчетные счета» и 76 «Расчеты с разными дебиторами и кредиторами»:

Выплата финансирования от факторинговой компании (все платежи) отражается проводкой Кт76 – Дт51.

Выплаты в адрес факторинговой компании (комиссия за выдачу финансирования и комиссия за использование средств) – обратная проводка Дт76 – Кт51.

При этом заметим отдельно, что суммы комиссий учитываются без НДС. Чтобы предъявить к вычету налог на добавленную стоимость с комиссий факторинговой компании, необходимо дополнительно сделать следующие проводки:

Учет НДС с комиссии финансового агента: Дт19 – Кт76.

Предъявление НДС к вычету: Дт68 – Кт19.

При факторинге с правом регресса, если заказчик не исполнил свои денежные обязательства, поставщик возвращает полученное ранее финансирование, а затем самостоятельно взыскивает с заказчика просроченную оплату по исполненному контракту. В таком случае поставщик дополнительно отражает в учете следующие операции:

Возврат в адрес факторинговой компании полученного финансирования (Дт76 – Кт51).

Претензия в адрес дебитора за неоплаченный товар (Дт 76.2 – Кт76).

Учет факторинговых операций заказчиком, если клиент – поставщик

Участие заказчика в «классической» факторинговой сделке (когда финансирование привлекает поставщик) заключается в том, что он выплачивает сумму денежного требования по исполненному контракту не поставщику, а факторинговой компании в соответствии с направленным ему уведомлением о смене кредитора. В онлайн-факторинге роль уведомления исполняет трехсторонний реестр денежных требований, который подписывают заказчик, поставщик и факторинговая компания.

В учете заказчика все изменения сводятся к переводу задолженности с одного кредитора на другого, а затем выплате средств в адрес нового кредитора. Таким образом, заказчик (дебитор) отражает следующие операции:

Исполнение контракта поставщиком (получение в полном объеме товара или услуги) и учет НДС, предъявленного поставщиком – в обычном режиме.

Смена кредитора в результате произведенной уступки денежного требования по контракту: кредиторская задолженность «списывается» с поставщика и переходит на факторинговую компанию проводкой Дт60 «Расчеты с поставщиками» – Кт76 «Расчеты с разными дебиторами и кредиторами».

Перечисление суммы денежного требования в адрес нового кредитора (факторинговой компании): Дт76 «Расчеты с разными дебиторами и кредиторами» – Кт51 «Расчетные счета».

Факторинг аванса и факторинг качества

Учет факторинговых операций заказчиком, если клиент – заказчик

В факторинговой сделке клиентом может быть как поставщик, так и заказчик – все зависит от того, какой стороне контракта необходимо, чтобы факторинговая компания оплатила обязательства заказчика. Та компания, которая привлекает финансирование, и уплачивает факторинговую комиссию.

При этом структура сделки не меняется: факторинговая компания всегда перечисляет деньги поставщику в качестве оплаты по контракту, а возвращает их всегда заказчик, когда исполняет свои обязательства по контракту – только перечисление он производит не в адрес поставщика, а в адрес факторинговой компании, которая эти обязательства выкупила.

Исполнение контракта поставщиком и учет предъявленного НДС отражается в учете в обычном режиме.

Когда факторинговая компания исполняет обязательства заказчика и оплачивает контракт поставщику, происходит смена кредитора: кредиторская задолженность «списывается» с поставщика и переходит на факторинговую компанию проводкой Дт60 «Расчеты с поставщиками» – Кт76 «Расчеты с разными дебиторами и кредиторами».

Когда заказчик оплачивает контракт факторинговой компании, происходит перечисление суммы денежного требования в адрес нового кредитора: Дт76 «Расчеты с разными дебиторами и кредиторами» – Кт51 «Расчетные счета».

Таким образом, операции по отражению и оплате задолженности не меняются. Но так как клиентом является заказчик, к ним добавляются проводки по отражению и оплате комиссии:

Выплаты в адрес факторинговой компании (комиссия за выдачу финансирования и комиссия за использование средств) – проводка Дт76 – Кт51.

Учет НДС с комиссии финансового агента: Дт19 – Кт76.

Предъявление НДС к вычету: Дт68 – Кт19.

Учет факторинговых операций поставщиком, если клиент – заказчик

Бухучет поставщика в обоих случаях – и когда клиентом является поставщик, и когда заказчик – практически одинаков. Поставщик так же вначале отражает операции по исполнению контракта, отражает на балансе дебиторскую задолженность заказчика, а затем «переносит» этот долг на другого дебитора – факторинговую компанию. Когда деньги поступят, задолженность списывается со счета 76, а полученное финансирование отражается на счете 51.

Разница только в том, что, раз клиентом является заказчик, то поставщик не платит комиссию – а значит, связанные с ней проводки (начисление, оплата, отражение НДС) не потребуются.

Если при получении финансирования компания делает выбор в пользу онлайн-факторинга, дополнительная нагрузка на бухгалтерские службы поставщика и заказчика окажется минимальной. Все документы, необходимые для сдачи отчетности, будут автоматически формироваться в личном кабинете, а операции по факторингу потребуют всего нескольких дополнительных проводок.

Инновационная финтех платформа GetFinance предоставляет работающим на ней организациям полную поддержку и консультационные услуги. Благодаря удобным сервисам платформы и онлайн-формату выдачи финансирования вы сможете существенно упростить бухгалтерский и налоговый учет финансовых операций в факторинге.

Чтобы определить индивидуальные условия финансирования, подайте заявку на сайте

или свяжитесь со специалистом по телефону 8 (800) 500 55 52

Учет факторинга в бухгалтерии

В периоды экономической нестабильности повышается актуальность факторинговых сделок. Их заключение помогает компаниям справиться с финансовыми трудностями, вызванными постоянным ростом дебиторской задолженности и плохо прогнозируемой ситуацией на рынке. Неизбежное в таких случаях усложнение требований при кредитовании юридических лиц может поставить угрозу не только развитие, но и само существование бизнеса.

Сотрудничество с факторинговыми компаниями помогает решить эту проблему за счет увеличения объема оборотных средств и сокращения кассовых разрывов. Многие российские компании уже на практике убедились в его преимуществах. Тем не менее в процессе взаимодействия возникает много вопросов, связанных с правильным оформлением документации. Чаще всего владельцев бизнеса интересует, как ведутся бухгалтерский и налоговый учеты факторинга. В статье мы подробно рассмотрим эти вопросы

Особенности и преимущества факторинга

Договор факторинга (т.е. финансирования под уступку денежного требования) заключается в рамках гражданско-правовых отношений. Согласно ему клиент уступает финансовому агенту (фактору) денежные требования в отношении третьего лица (должника) и оплачивает оказанные агентом услуги. В свою очередь, фактор обязан выполнить не менее 2 действий, связанных с денежными требованиями, которые стали предметом уступки в соответствии с п. 1 ст. 824 ГК РФ. Согласно п. 1 ст. 824 ГК РФ финансовый агент получает возможность:

- перечислять денежные средства (они поступают клиенту в виде предварительного платежа, займа или в иной форме в счет денежных требований);

- вести учет имеющихся денежных требований клиента к должникам;

- осуществлять права по ним (предъявлять денежные требования к оплате, производить связанные с ними расчеты, получать платежи и т.д.);

- осуществлять права по договорам, связанным с обеспечением исполнения должниками своих обязательств.

Соответственно, договор финансирования под уступку денежных требований касается 3 участников:

- фактора (банка),

- кредитора (поставщика),

- дебитора (покупателя).

Чаще всего стороны взаимодействуют по следующему алгоритму:

Компания-поставщик заключает с фактором договор в соответствии с ним готовит свой товар к реализации. .png)

Покупатель принимает заказанную продукцию или услуги и документально подтверждает факт получения. .png)

Далее фактор фактор перечисляет поставщику часть от указанной в договоре суммы (80-90%). .png)

Компания-покупатель поэтапно расплачивается за полученные товары или услуги. Деньги перечисляются на счет фактора, который после полной выплаты переводит поставщику оставшиеся 10-20% и забирает свою комиссию. Такой формат сотрудничества удобен для предприятий как малого, так и среднего и крупного бизнеса, поскольку дает компаниям возможность функционировать в наиболее благоприятном

для них режиме. Поставщик сразу получает большую часть средств и может вложить их в производство следующей партии продукции или расширение своего бизнеса. Покупатель же может пользоваться товарами и услугами, отсрочив их оплату до удобного времени. Все участники сделки имеют возможность стабильно развивать свое дело.

Виды факторинга

В зависимости от того, на кого ложится ответственность, факторинг может быть:

с регрессом без регресса При заключении таких сделок ответственность за добросовестность покупателя целиком возлагается на поставщика. Если компания-получатель отказывается от своих обязательств по оплате товаров/услуг, фактор имеет право потребовать назад деньги, перечисленные поставщику. Поскольку риски финансового агента минимальны, его комиссия за обслуживание такой сделки тоже невысока. В этом случае фактор полностью берет на себя все вопросы, связанные с взысканием задолженности у покупателя. Поставщик не несет никаких финансовых рисков, однако размер комиссии за заключение сделки без регресса значительно больше. Независимо от вида договора факторинг удобен для всех сторон, поскольку:

- компаниям не требуется предоставлять дополнительные гарантии или залог;

- задолженность погашается на более выгодных условиях по сравнению с кредитными платежами;

- заявки рассматриваются намного быстрее, чем при кредитовании в банке.

Учет операций факторинга у поставщика

Все взаиморасчеты между сторонами договора должны быть отражены в бухучете компаний. Бухгалтерские записи по этим операциям оформляются согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н. Все операции, касающиеся факторинга, должны быть отражены на субсчете счета 76. Его можно назвать «Расчеты с факторинговыми компаниями».

При заключении сделки без регресса бухучет операций у поставщика производится следующим образом:- Дебет 62. Кредит 90. Учет задолженности за реализованные товары,

- Дебет 90. Кредит 68. Отражение суммы НДС по поставленным товарам,

- Дебет 76. Кредит 91.1. Отражение уступки банку денежного требования.

Согласно (п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н) сумма, полученная от продажи денежных требований (товаров, активов, отличных от денежных средств), включается в прочие доходы. Признание дохода, полученного в результате сделки, в установленном договором факторинга размере осуществляется на дату подписания акта об уступке права требования, т.е. в момент перехода этого права к банку (п.п. 10.1, 16 ПБУ 9/99).

- Дебет 91.2 Кредит 62. Списание денежного требования, уступленного банку.

Стоимость уступаемого требования в сумме задолженности покупателя входит в прочие расходы. В соответствии с п. п. 11, 14.1, 16, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н они признаются в размере дебиторской задолженности (уступленного требования):

- Дебет 51. Кредит 76. Перечисление Фактором денежных средств по договору факторинга,

- Дебет 91.2. Кредит 76. Отражение суммы вознаграждения Фактора.

На основании п. 11 ПБУ 10/99 в бухгалтерском учете оплата финансовых услуг по договору факторинга в форме вознаграждения факторинговой компании включается в операционные расходы. Они признаются, если выполнены условия, предусмотренные п. 16 ПБУ 10/99. Касательно комиссии финансового агента за предоставление денежных средств датой их выполнения считается дата подписания акта об оказании услуг по договору факторинга.

- Дебет 19. Кредит 76. Выделение НДС с суммы вознаграждения фактора;

- Дебет 68. Кредит 19 Принятие к вычету НДС с суммы вознаграждения;

- Дебет 76. Кредит 51 Отражение выплаты агенту вознаграждения с НДС за факторинговые услуги.

Если оформляется договор факторинга с регрессом компания-поставщик ведет бухучет следующим образом:- Дебет 62. Кредит 90. Учет задолженности за реализованные товары.

- Дебет 90. Кредит 68. Отражение суммы НДС по поставленным товарам.

- Дебет 009. Отражение уступки денежного требования агенту как выданного обеспечения в случае факторинга с регрессом. Денежное требование отражается поставщиком на забалансовом счете в сумме дебиторской задолженности покупателя

- Дебет 51. Кредит 76. Поступление от Фактора денежных средств в качестве финансирования по договору факторинга в сумме дебиторской задолженности покупателя.

После оплаты со стороны покупателя дебиторской задолженности в пользу фактора добавляются записи:

- Кредит 009. Списание выданного обеспечения в связи с исполнением должником денежного требования (в срок, установленный договором между клиентом и должником) в пользу фактора;

- Дебет 76. Кредит 91.1. Отражение уступки банку денежного требования в связи с исполнением должником денежного требования (в срок, установленный договором между клиентом и должником) в пользу фактора;

- Дебет 91.2. Кредит 62. Списание денежного требования, уступленного банку.

- Дебет 91.2. Кредит 76. Отражение суммы вознаграждения Фактора;

- Дебет 19. Кредит 76. Выделение НДС с суммы вознаграждения фактора;

- Дебет 68. Кредит 19. Принятие к вычету НДС с суммы вознаграждения;

- Дебет 76. Кредит 51. Отражена выплата агенту вознаграждения с НДС за услуги.

Если же покупатель (дебитор) отказывается погашать задолженность в пользу фактора требуется вносить другие записи:

- Дебет 76. Кредит 51. Отражение возврата фактору ранее перечисленных денежных средств в соответствии с договором;

- Дебет 76.2. «Расчеты по претензиям» Кредит 62. Выставление претензии покупателю в случае неоплаты им товаров/услуг.

Основная задача перечисленных проводок по договорам факторинга как с регрессом, так и без, состоит в том в том, чтобы уменьшить размер долга и получить денежные средства, поскольку факторинг представляет собой не кредит, а продажу дебиторской задолженности банку.

Факторинговые операции: бухгалтерский и налоговый учет и отчетность

Операции по договору факторинга следует отражать в таком же порядке, что и при уступке права требования по договору цессии.

Ниже приведен порядок бухгалтерского и налогового учета.

Обоснование позиции:

В соответствии с п. 1 ст. 824 ГК РФ по договору финансирования под уступку денежного требования (договору факторинга) одна сторона (клиент) обязуется уступить другой стороне — финансовому агенту (фактору) денежные требования к третьему лицу (должнику) и оплатить оказанные услуги, а финансовый агент (фактор) обязуется совершить не менее двух следующих действий, связанных с денежными требованиями, являющимися предметом уступки:

1) передавать клиенту денежные средства в счет денежных требований, в том числе в виде займа или предварительного платежа (аванса);

2) осуществлять учет денежных требований клиента к третьим лицам (должникам);

3) осуществлять права по денежным требованиям клиента, в том числе предъявлять должникам денежные требования к оплате, получать платежи от должников и производить расчеты, связанные с денежными требованиями;

4) осуществлять права по договорам об обеспечении исполнения обязательств должников.

Налоговая база по НДС при уступке первоначальным кредитором денежного требования, вытекающего из договора реализации товаров (работ, услуг), или при переходе указанного требования к другому лицу на основании закона определяется как сумма превышения дохода, полученного первоначальным кредитором при уступке права требования, над размером денежного требования, права по которому уступлены. Смотрите также письмо ФНС России от 14.11.2011 N ЕД-4-3/18981@.

В силу прямой нормы при уступке права требования у первоначального кредитора возникает налогооблагаемая база по НДС только в том случае, если сумма его дохода по договору цессии превышает размер денежного требования, по которому были уступлены права. Подробнее смотрите в материале: Энциклопедия решений. Определение налоговой базы по НДС при передаче имущественных прав.

Согласно п. 2 ст. 171 НК РФ вычетам подлежат суммы НДС, предъявленные налогоплательщику по товарам (работам, услугам), приобретаемым для осуществления операций, признаваемых объектом налогообложения НДС. В связи с этим суммы налога по комиссионному вознаграждению финансового агента (фактора) принимаются к вычету в случае:

если в основе договора финансирования под уступку денежного требования лежат операции по реализации товаров (работ, услуг), облагаемых НДС (письма УФНС по г. Москве от 02.08.2005 N 19-11/55124, МНС РФ от 23.04.2004 N 03-2-06/1/1054/22@);

если финансовые услуги приобретены для осуществления операций, облагаемых НДС (письмо Минфина России от 13.05.2009 N 03-07-11/136).

При этом на основании п.п. 1, 3 ст. 168, п. 3 ст. 169 НК РФ счет-фактуру на свои услуги финансовый агент (фактор) выставляет в общеустановленном порядке.

Налог на прибыль

К доходам в целях налогообложения прибыли относятся доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в порядке, установленном ст. 249 НК РФ, и внереализационные доходы, определяемые в порядке, установленном ст. 250 НК РФ (п. 1 ст. 248 НК РФ).

При реализации имущественного права, которое представляет собой право требования долга, налоговая база определяется с учетом положений, установленных ст. 279 НК РФ (третий абзац пп. 2.1 п. 1 ст. 268 НК РФ). Доход (убыток) от уступки права требования долга полученный как до, так и после наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа, необходимо учитывать в том отчетном (налоговом) периоде, в котором был подписан акт уступки права требования (п.п. 1, 2 ст. 279, п. 5 ст. 271 НК РФ, смотрите также письмо Минфина России от 07.12.2011 N 03-03-06/2/194).

В силу пп. 2.1 п. 1 ст. 268 НК РФ при реализации имущественных прав налогоплательщик вправе уменьшить доходы от таких операций на цену приобретения данных имущественных прав и на сумму расходов, связанных с их приобретением и реализацией (если иное не предусмотрено п. 10 ст. 309.1 или п. 2.2 ст. 277 НК РФ).

При реализации права требования долга налоговая база определяется с учетом положений, установленных ст. 279 НК РФ (абзац четвертый пп. 2.1 п. 1 ст. 268 НК РФ).

Если разница между доходом от реализации права требования и стоимостью реализованных товаров (работ, услуг) отрицательная, то она учитывается в специальном порядке (пп. 7 п. 2 ст. 265, п. 1, 2 ст. 279 НК РФ):

когда право уступлено до наступления срока платежа, то в расходы включается убыток, не превышающий сумму процентов, которую налогоплательщик уплатил бы исходя из максимальной ставки процента, установленной для соответствующего вида валюты п. 1.2 ст. 269 НК РФ, либо по выбору налогоплательщика, исходя из ставки процента, подтвержденной в соответствии с методами, установленными разделом V.1 НК РФ по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг). Порядок учета убытка должен быть закреплен в учетной политике;

если же право уступлено после наступления срока платежа, то с 1 января 2015 года отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком на дату уступки права требования (смотрите также письмо ФНС России от 25.06.2015 N ГД-4-3/11053).

Финансирование по договору факторинга в налоговой декларации следует отражать в таком же порядке, что и при уступке права требования по договору цессии (письмо Минфина России от 04.03.2013 N 03-03-06/1/6366).

При этом операции по уступке права требования долга после наступления срока платежа отражению в Приложении 3 к Листу 02 налоговой декларации по налогу на прибыль (форма, формат и порядок заполнения которой утверждены приказом ФНС России от 23.09.2019 N ММВ-7-3/475@) не подлежат. Выручка от реализации права требования долга после наступления срока платежа отражается по строке 013 Приложения 1 к Листу 02, а стоимость реализованного товара (работ, услуг) — по строке 059 Приложения 2 к Листу 02 декларации. Таким образом, доходы и расходы от уступки права требования долга после наступления срока платежа учитываются для целей налогообложения независимо от полученного финансового результата. При этом отражать убыток (отрицательную разницу между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг)) обособленно по строке 300 Приложения 2 к Листу 02 налоговой декларации не требуется (смотрите письмо ФНС России от 25.06.2015 N ГД-4-3/11053).

В случае уступки права требования до наступления платежа выручка от реализации права требования с учетом особенностей ст. 279 НК РФ отражается согласно п. 8.2 порядка заполнения декларации по строкам 100-150 Приложения 3 к Листу 02.

При этом сумма финансирования отражается по строке 100 (соответственно, по строке 340) Приложения 3 к Листу 02 декларации. Данные строки 340 переносятся в строку 030 Приложения 1 к Листу 02, которая впоследствии сформирует итоговую сумму доходов организации от реализации (строка 040 приложения 1 к Листу 02). Таким образом, выручка от уступки права требования войдет в состав доходов от реализации в целом.

Стоимость уступленного требования отражается по строке 120 (соответственно, по строке 350) Приложения 3 к Листу 02. Данные строки 350 переносятся в строку 080 Приложения 2 к Листу 02. Эта строка формирует итоговую сумму расходов организации (строка 130 Приложения 2 к Листу 02), которая будет отражена по строке 030 Листа 02 декларации.

Таким образом, стоимость реализованного права требования войдет в состав расходов по организации в целом.

Сумма убытка, учитываемая при налогообложении (не превышающая предельную величину), указывается в строке 140 Приложения 3 к Листу 02.

Сумма убытка, превышающая предельную величину, отражается по строке 150 и включается состав строки 360 Приложения 3 к Листу 02 декларации, которая затем переносится в строку 050 Листа 02. После этого в строке 060 Листа 02 декларации будет учтена в том числе сумма, указанная по строке 140 Приложения 3 к Листу 02 декларации (п. 8.2 Порядка заполнения декларации).

Вознаграждение финансового агента

Если договор факторинга связан с производством и реализацией товаров и по нему предусмотрено вознаграждение в виде фиксированной суммы, затраты можно учесть в полном объеме в составе прочих расходов (подп. 25 п. 1 ст. 264 НК РФ). В налоговой декларации их следует отразить по строкам 010-040 Приложения 2 к листу 02 (учетной политикой должно быть предусмотрено, к какому виду расходов относится вознаграждение финансового агента) (в зависимости от того, к прямым или косвенным расходам они относятся в соответствии с учетной политикой).

Если же сумма вознаграждения установлена в процентах, то и в декларации эти затраты учитываются в составе внереализационных расходов (как расходы в виде процентов) (пп. 2 п. 1 ст. 265 НК РФ)*(1).

Признание расходов по договору факторинга в целях применения главы 25 НК РФ зачастую является предметом судебных споров в связи с сомнениями, возникающими у налоговых органов по вопросу экономической обоснованности таких расходов.

Так например, в постановлении ФАС Западно-Сибирского округа от 12.01.2009 N Ф04-8074/2008 отмечается, что суды приняли сторону налогового органа и признали, что налогоплательщик неправомерно отнес расходы по договору факторинга на уменьшение налогооблагаемой прибыли, так как налогоплательщик не доказал экономическую обоснованность спорных расходов. Суды исходили из того, что налогоплательщик мог получить кредит в банке на более выгодных условиях, чем заключение договора факторинга (определением ВАС РФ от 06.05.2009 N ВАС-5048/09 отказано в передаче указанного дела в Президиум ВАС РФ).

В определении ВАС РФ от 22.12.2008 N 17546/07 суд, принимая во внимание фактические обстоятельства дела, указал, что договор факторинга не имел разумной деловой цели и был направлен на получение необоснованной налоговой выгоды, и отказал в передаче постановления ФАС Западно-Сибирского округа от 15.09.2008 N Ф04-5627/2008 в Президиум ВАС РФ. Смотрите также определение ВАС РФ от 13.06.2007 N 5019/07 и постановление ФАС Московского округа от 31.10.2006 N КА-А40/9338-06.

При этом существует и противоположная практика. Например, в определении ВАС РФ от 10.04.2008 N 4218/08 рассмотрена ситуация, при которой суд, учитывая правовую позицию КС РФ от 04.06.2007 N 320-О-П, согласно которой налоговый орган не может производить оценку экономической целесообразности заключенных налогоплательщиком сделок в обоснование вменяемых ему налоговых правонарушений, согласился с выводами суда апелляционной инстанции о правомерном включении обществом в состав внереализационных расходов суммы затрат по факторинговым услугам. Смотрите также определения ВАС РФ от 27.05.2011 N ВАС-6240/11, от 03.11.2010 N ВАС-15760/09, постановления ФАС Западно-Сибирского округа от 30.01.2012 N А81-1927/2011, ФАС Московского округа от 25.03.2011 N КА-А40/1651-11, ФАС Уральского округа от 18.08.2011 N Ф09-4616/11, Седьмого ААС от 04.09.2018 N 07АП-5192/18 и др.

Таким образом, если заключение договора факторинга действительно обусловлено экономической необходимостью, затраты на вознаграждение банку за услуги по договору факторинга могут быть учтены при налогообложении прибыли*(2).

Документами, подтверждающими оказанные услуги факторинга, в данной ситуации могут быть такие, как договор факторинга, платежный документ, подтверждающий оплату услуг, акт об оказании услуг, отчет финансового агента (фактора) (ст. 831 ГК РФ) и т.п. При этом перечень документов, оформляемых при оказании услуг по договору факторинга, периодичность их оформления целесообразно предусмотреть в самом договоре (дополнительных соглашениях к нему)*(3).

Бухгалтерский учет

Согласно п. 7 ПБУ 9/99 поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров признаются прочими доходами. В соответствии с п. 11 ПБУ 10/99 "Расходы организации" расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции признаются прочими расходами.

Следовательно, поступления от переуступки денежного требования к покупателю товара признаются в бухгалтерском учете прочими доходами и отражаются по дебету счета 76 в корреспонденции со счетом 91, субсчет "Прочие доходы". А стоимость уступленного требования, равная сумме дебиторской задолженности за отгруженные товары, учитывается в составе прочих расходов организации и списывается с кредита счета 62 "Расчеты с покупателями и заказчиками" в дебет счета 91, субсчет "Прочие расходы".

Таким образом, схема проводок у Продавца может выглядеть следующим образом:

Дебет 51 Кредит 76, субсчет "Расчеты с финансовым агентом"

— поступили денежные средства от финансового агента (фактора) по договору факторинга;Дебет 76, субсчет "Расчеты с финансовым агентом" Кредит 91, субсчет "Прочие доходы"

— отражена уступка прав денежного требования к должнику;Дебет 91, субсчет "Прочие расходы" Кредит 62

— списана дебиторская задолженность, по которой переданы права требования.При такой схеме проводок реализации дебиторской задолженности на счете 91 формируются обороты по прочим доходам и прочим расходам, а также финансовый результат от уступки денежного требования*(4).

Сумма финансовых услуг в виде вознаграждения финансовому агенту (фактору) по договору факторинга в бухгалтерском учете включается в состав прочих расходов (п. 11 ПБУ 10/99 "Расходы организации"):

Дебет 91, субсчет "Прочие расходы" Кредит 76, субсчет "Расчеты с финансовым агентом"

— учтены затраты на оплату вознаграждения финансовому агенту;Дебет 19 Кредит 76, субсчет "Расчеты с финансовым агентом"

— учтен НДС по вознаграждению финансового агента;Дебет 68, субсчет "Расчеты по НДС" Кредит 19

— НДС по вознаграждению принят к вычету;Дебет 76, субсчет "Расчеты с финансовым агентом" Кредит 51,

— перечислено вознаграждение финансовому агенту.Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Расходы при реализации имущественных прав (в целях налогообложения прибыли);

— Энциклопедия решений. Доходы от реализации имущественных прав в целях налогообложения прибыли;

— Учет факторинговых операций в "1С:Бухгалтерии 8" (журнал "БУХ.1С", N 5, май 2018 г.);

— Вопрос: Между ИП (применяет общую систему налогообложения) и банком заключен договор факторинга (стороны договора факторинга не являются взаимозависимыми лицами). Плата за услуги установлена в процентах. Вправе ли ИП полностью учесть плату за услуги факторинга в расходах при налогообложении? Какими документами подтверждаются такие услуги? (ответ службы Правового консалтинга ГАРАНТ, февраль 2020 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов ВалерийОтвет прошел контроль качества

2 сентября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) По мнению представителей контролирующих ведомств, если по условиям договора факторинга плата за услуги финансового агента исчисляется в процентах от предоставленной суммы финансирования, то такие расходы в целях исчисления налога на прибыль квалифицируются в качестве расходов в виде процентов по долговым обязательствам (пп. 2 п. 1 ст. 265 НК РФ) и учитываются в налоговом учете в соответствии с положениями ст. 269 НК РФ (письма Минфина России от 06.05.2016 N 03-07-07/26617, от 04.08.2008 N 03-03-06/1/437, от 17.04.2008 N 03-03-06/1/284, от 19.02.2008 N 03-03-06/1/116, УФНС России по г. Москве от 17.08.2012 N 16-15/076186@).

В свою очередь, из судебной практики следует, что обязательство по договору факторинга не подпадает под понятие долгового обязательства в соответствии с п. 1 ст. 269 НК РФ и вознаграждение по договору факторинга налогоплательщик вправе признать при исчислении налога на прибыль в полной сумме без учета ограничений, предусмотренных п. 1 ст. 269 НК РФ, независимо от того, как оно установлено, — в абсолютном размере или в процентах (постановления ФАС Уральского округа от 08.04.2011 N Ф09-1720/11-С3, ФАС Московского округа от 16.02.2011 N КА-А40/16965-10, ФАС Поволжского округа от 02.10.2008 N А55-723/08).

*(2) По мнению судей ФАС Западно-Сибирского округа, изложенному в постановлении от 11.05.2011 N Ф04-1638/11, обстоятельствами, подтверждающими необходимость заключения договора факторинга, например, могут быть:

представление документов в подтверждение необходимости получения средств по договорам факторинга;

представление доказательства принятия налогоплательщиком каких-либо действий для получения кредитов в банках;

финансирование от Банка поступило бы уже после того, как наступила дата платежа по контрактам;

отсутствие взаимозависимости налогоплательщика с его заказчиками.

*(3) С момента вступления в силу Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее — Закон N 402-ФЗ), а именно с 01.01.2013 все первичные учетные документы, за исключением предусмотренных для организаций бюджетной сферы, составляются по формам, определенным руководителем экономического субъекта (ч. 4 ст. 9 Закона N 402-ФЗ). При этом они должны содержать реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ (смотрите в связи с этим информацию Минфина России от 04.12.2012 N ПЗ-10/2012).

*(4) Иной подход к отражению операций, связанных с осуществлением договора финансирования под уступку будущего денежного требования, в бухгалтерском учете организации, выступающей в роли клиента, содержится в письме Минфина России от 30.08.2004 N 07-05-14/221.

В соответствии с ним возникшее денежное требование к покупателю списывается с баланса как перешедшее к финансовому агенту записями:

Дебет 76 субсчет "Расчеты по переданным денежным требованиям", субсчет "Расчеты с финансовым агентом" Кредит 62 "Расчеты с покупателями и заказчиками".

Получение от финансового агента финансирования отражается как погашение его дебиторской задолженности в сумме полученных средств записью:

Дебет 51 Кредит 76, субсчет "Расчеты по переданным денежным требованиям", субсчет "Расчеты с финансовым агентом".

Счет 91 рекомендуется использовать только для отражения оплаты услуг финансового агента.Однако мы полагаем, что подобный подход не в полной мере соответствует п. 7.2 Концепции бухгалтерского учета в рыночной экономике России (одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997), определяющему суть актива, и п. 20 ПБУ 4/99 "Бухгалтерская отчетность организации", в соответствии с которым дебиторская задолженность отражается в составе актива баланса.

Поэтому ее выбытие все-таки является выбытием актива, а результат от этого по правилам ПБУ 9/99 и ПБУ 10/99 более верно отражать с использованием счета 91 "Прочие доходы и расходы".

- стр. 010 «Выручка от реализации — всего»: