Детская карта Сбербанка для ребенка

Каждый клиент Сбербанка, у которого есть дети в возрасте от 7 лет и старше – может заказать к основной дебетовой карте дополнительную с целью дать ребенку возможность распоряжаться деньгами. Родитель будет предоставлять ребенку доступ не ко всем деньгам своей карты, а только к части. Например, на карте гражданина хранится 30 тысяч рублей, он устанавливает месячный лимит для карты ребенка – 2 тысячи рублей; таким образом в месяц с дополнительной карты можно будет потратить не больше указанной суммы. Установить лимит для дополнительной карты можно при её получении в офисе, – сделать это в режиме «онлайн» не получится, поэтому родитель должен заранее определиться, какую сумму готов доверить дочери или сыну.

Такая родительская инициатива поможет несовершеннолетнему ребенку развить самостоятельность – научиться распоряжаться деньгами, делая розничные покупки в магазинах. При этом родители могут контролировать расходы ребенка – не позволяя ему совершать необдуманные покупки, которые могут ударить по семейному бюджету. Многие клиенты Сбербанка доверили часть своих финансов детям и положительно отзываются о предоставленной банком возможности.

Требования к клиенту

Открыть карту для ребенка можно только тогда, когда гражданин имеет оформленную дебетовую карту:

- классическую,

- золотую,

- платиновую.

Не получится оформить данный финансовый продукт к следующим видам карт:

- молодежная,

- социальная,

- неименованная (моментальная).

Родителю должно быть от 21 года до 65 лет, также обязательно наличие постоянной или временной прописки на территории Российской Федерации. Чтобы можно было открыть дополнительную карту, сыну или дочери клиента должно быть не меньше 7 лет. Клиент не должен быть в черном списке банка – ранее у него не должно быть конфликтных инцидентов с организацией (например, факт невыплаты кредита), которые решились в судебном порядке.

Что требуется от родителей

Родителю необходимо подать в ближайшем офисе Сбербанка заявление на получение карты, с собой нужно взять паспорт гражданина Российской Федерации и свидетельство о рождении ребенка. Ознакомив гражданина с условиями пользования пластиком, сотрудник банка предоставит клиенту договор на подпись, в котором будет определен ежемесячный лимит по дополнительной карте.

Что нужно от ребенка

Чтобы родитель смог оформить дополнительную карту, его ребенку должно быть от 7 до 14 лет. Всю ответственность за пользование пластиком берет на себя родитель, ребенок только формально является владельцем карты, хотя она и является именной – на пластике находятся имя и фамилия ребенка. Как раз поэтому данный банковский продукт называется дополнительной картой, а не личной картой малолетнего гражданина. Только с 14 лет, когда ребенок получит паспорт, у него появится возможность оформить личную карту, которая будет иметь отдельный счет.

Как получить детскую карту

Как и при получении обычной дебетовой карты, оформление дополнительной карточки начинается с подачи в банк заявления. Делать это должен клиент Сбербанка – родитель, ребенок же по сути вообще не участвует в данной процедуре и его согласие на оформление не требуется. Поэтому его можно не приводить в офис для подачи заявления.

Лучше всего обращаться в ближайшее отделение банка, чтобы можно было забрать карту в кратчайшие сроки: когда пластик изготовят, он будет храниться в отделении, где было подано заявление. При желании клиент может во время подачи заявки на получение пластика указать адрес отделения банка, где ему будет удобно забрать карту, но в таком случае на транспортировку может уйти 1-2 рабочих дня.

Оформление заявки на сайте

В 2019 году невозможно оформить карту в режиме «онлайн». Заявление нужно подавать в любом отделении банка. Чтобы это сделать, необходимо принести в офис свидетельство о рождении ребенка и паспорт. Представитель банка примет заявление – оно составляется на специальной бумаге, которая называется «анкета-заявление» – она же является договором, её предоставит сотрудник. Срок получения карты – от 3 до 14 дней. Пластик делается долго, потому что является именным – нужно время на его изготовление.

Активация карты на сайте

Чтобы активировать дополнительную дебетовую карту, необходимо воспользоваться банкоматом. При получении карты гражданин получит конверт с инструкцией для активации, поэтому он может произвести её самостоятельно. Обычно консультанты в офисе компании предлагают свою помощь в осуществлении процедуры активации, а также, по желанию клиента, подключают услугу СМС-уведомления (сообщения обо всех изменениях состояния счета дополнительной карты будут приходить на телефон клиента).

Возможности карты для ребенка

Вход в личный кабинет Сбербанк Онлайн доступен только родителю – он не может в течение месяца пополнять дополнительную карту, потому что она не имеет отдельного счета. Если пополнить карту ребенка по её номеру, то все деньги зачислятся на счет родителя. Также с дополнительной карты нельзя переводить деньги на другой счет. Лимит карты обновляется 1 числа каждого месяца, то есть, если установлен лимит – 1000 рублей, а из них за месяц было растрачено 700 рублей, то с 1 числа баланс восполнится до 1000 рублей.

Чтобы родители могли отслеживать производимые операции по карте, можно подключить к ней услугу СМС информирования. При помощи банкомата, у представителя в офисе или через Сбербанк Онлайн клиент может получить информацию о последних оплаченных картой покупках. Последний вариант информирования самый удобный: нужно зайти в интернет-банкинг, раздел «Карты и счета», выбрать дополнительную карту и ознакомиться с историей последних платежей. Там же клиент может скачать развернутый отчет за определенный период в формате PDF.

Как пользоваться детской картой от Сбербанка

Условия пользования дополнительной банковской картой почти такие же, как и у любой другой дебетовой карты. Пластик оснащен функцией бесконтактной оплаты покупок на сумму до 1 тысячи рублей, поэтому ребенку не нужно запоминать ПИН-код. Карта предназначена только для оплаты товаров в магазинах или услуг (например, проезд в общественном транспорте). Пластик можно использовать для оплаты покупок в интернет-магазинах – это действие потребует ввод кода подтверждения из СМС, которое придет на телефон клиента Сбербанка. Привязать к детской карте отдельный номер телефона, чтобы ребенок без ведома родителя мог производить покупки в интернете – нельзя.

Бонусы по карте Сбербанка для детей

Бонусная программа «Спасибо» от Сбербанка, которая является альтернативой кэшбеку – не подключается к дополнительной карте. Поэтому копить бонусы ребенок не сможет. Это связано с тем, что пластик, оформляемый для ребенка – по сути не является отдельным финансовым продуктом: карта не имеет своего счета. Можно сказать, что карта для ребенка – это услуга, которую подключает клиент организации для своей дебетовой карты.

Сколько стоит детская карта Сбербанка

Стоимость обслуживания дополнительной банковской карты напрямую зависит от типа дебетовой карты клиента. Сам пластик выдается бесплатно, первая оплата обслуживания произойдет автоматически спустя 1 год с момента получения карты. Таблица содержит информацию, касающуюся годового обслуживания карты для ребенка в первый и последующие годы в зависимости от типа пластика родителя.

Обзор лучших детских дебетовых карт в 2023 году

Современные родители приучают детей к финансовой грамотности с самых ранних лет. Если вы хотите, чтобы ваш ребенок научился обращаться с деньгами и пластиковыми картами, оформите ему детскую дебетовую карту.

Банковская карта для ребенка — это новый продукт для российского рынка, который только недавно начал внедряться на рынке. Чем детская карточка отличается от взрослой, сколько стоит и какие возможности дает юным пользователям и их родителям, читайте в обзоре сервиса Бробанк.

- Банковская карта для детей до 14 лет: особенности

- Функционал детской карты

- Бонусная программа

- Контроль расходов

- Стоимость обслуживания

- В каких банках можно открыть бесплатную карту ребенку

- Тинькофф

- Сбер

- Альфа-Банк

- ВТБ

- Совкомбанк

- Сравнительная таблица карт

- Как оформить дебетовую карту на несовершеннолетнего

- Дебетовая банковская карта для подростка с 14 лет

Банковская карта для детей до 14 лет: особенности

Банковские карты для детей появились относительно недавно — раньше на подростка можно было оформить только вклад к его совершеннолетию. Родители и другие родственники открывали вклад под проценты, периодически пополняли его, и за несколько периодов на нем накапливалась сумма. Ребенок получал доступ к депозиту в совершеннолетие, и мог свободно распоряжаться этими деньгами.

Но времена меняются, и сейчас дети уже с самого раннего возраста сталкиваются с банковскими продуктами и услугами. Большинство из них уже знают о том, что такое карточки, вклады и кредиты, в школе изучают основы финансовой грамотности, учатся копить деньги на свои мечты. Подробнее, о книгах по финграмотности для детей.

Многие россияне уже не пользуются наличными деньгами — они уходят в прошлое, пластик в этом плане намного удобнее. И когда возникает необходимость дать ребенку карманные деньги в школу, оплатить билет в кино или поручить купить что-то в магазине, родителям приходится искать банкомат для снятия наличных или давать свою карточку.

Оба варианта не слишком удобны, и выходом из ситуации становится оформление детям личной банковской карты. Это обычная дебетовка, которую выпускают по запросу родителей или других законных представителей несовершеннолетнего — опекуна или попечителя.

До исполнения 14 летнего возраста карту открывают как дополнительный продукт к уже действующей родительской. Ее «привязывают» к счету взрослого. С 14-ти ребенок может по своему паспорту запросить пластик на свое имя, и оформить отдельный от родителей. У детского варианта есть ряд особенностей, о которых важно знать заранее.

Функционал детской карты

Детская карточка позволяет распоряжаться только теми деньгами, которые лежат на счете. К кредитным деньгам и средствам родителя у подростка доступа нет.

- совершать покупки в обычных и онлайн-магазинах,

- откладывать деньги в специальную копилку под небольшой процент, если у кредитной организации есть такая программа.

При этом по карте ребенка может стоять запрет на снятие наличных или совершение переводов.

Бонусная программа

Если по родительскому счету предусмотрена программа лояльности с начислением бонусов или кешбэка, детская карта, которая «привязана» к родительскому, также участвует в этой программе. Значит, ребенок сможет совершать покупки, оплачивать их безналично и получать за это бонусы.

По некоторым детским карточкам устанавливают особые условия программы лояльности с повышенным начислением кешбэка или баллов. Так дети учатся пользоваться всеми преимуществами безналичных платежей и рассчитывать, какие покупки приносят им больше или меньше выгоды.

Контроль расходов

Главная особенность детского пластика — полный контроль всех операций со стороны взрослых. Родитель, который выпустил карточку своему сыну или дочери, сможет в режиме онлайн отслеживать все операции.

При необходимости взрослый сможет установить лимиты на траты дневные или месячные. Это учит детей бережно относиться к деньгам и контролировать свои расходы.

Стоимость обслуживания

В большинстве банков детские дебетовые карты выпускают и обслуживают бесплатно. Но по ним также, как и по взрослой, возможна плата за смс-оповещения. При этом стоимость смс-сервиса может быть ниже, чем для взрослых, либо вовсе отсутствовать.

Даже если детская карта платная, кредитные организации часто проводят акции, по которым родители могут оформить выпуск своему малышу с бесплатным обслуживанием и дополнительными преимуществами.

В каких банках можно открыть бесплатную карту ребенку

Сегодня на российском рынке не так много компаний готовых предложить клиентам выпуск детских продуктов. Предложение новое, и его преимущества оценили еще не все родители. Тем не менее в крупных кредитных организациях такие предложения уже есть. И по каждой программе предлагают уникальные и разные условия.

Тинькофф

Тинькофф Джуниор — детская карта для клиентов до 14 летнего возраста с индивидуальным дизайном. Она помогает контролировать расходы, учит финансовой грамотности и приносит бонусы за безналичные покупки. Ребенок может рассчитываться картой, снимать наличные в банкомате и копить деньги. При этом карточка «привязана» к счету одного из родителей.

| Стоимость от | 0 Р |

| Кэшбек | 1-2% |

| % на остаток | 5-6% |

| Снятие без % | До 20 000 в мес |

| Овердрафт | Нет |

| Доставка | 1-2 дня |

- обслуживание — бесплатное,

- смс родителям о тратах ребенка — бесплатно,

- переводы на детскую карту — без комиссии.

- до 30% от стоимости покупки по специальным предложениям у партнеров программы лояльности,

- до 2% за оплату в онлайн-магазинах,

- 1% за прочие покупки.

Полученные бонусы обмениваются на рубли по курсу: 1 бонус = 1 рублю.

Если у владельца оформлена подписка Tinkoff Pro, можно оформить копилку. Она принесет доходность до 5% годовых и научит несовершеннолетнего откладывать деньги на крупные покупки.

- полезные истории, комиксы и тесты для развивающего досуга,

- задания от родителей, за которые ребенок получает вознаграждения,

- курсы финансовой грамотности,

- круглосуточная помощь в чате,

- покупка билетов в кино и на концерты с кешбэком 5%.

Оформить пластик можно по онлайн-заявке на официальном сайте Тинькофф. Если у родителя еще нет карты, Тинькофф откроет ему Tinkoff Black. Нужны только данные ребенка и родителя, пластик доставят за несколько дней на дом бесплатно. Получает его родитель. Ребенок сможет оформить и получить Тинькофф Джуниор самостоятельно только с 14-ти.

| Стоимость от | 0 Р |

| Кэшбек | 1-30% |

| % на остаток | До 5% |

| Снятие без % | До 500 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

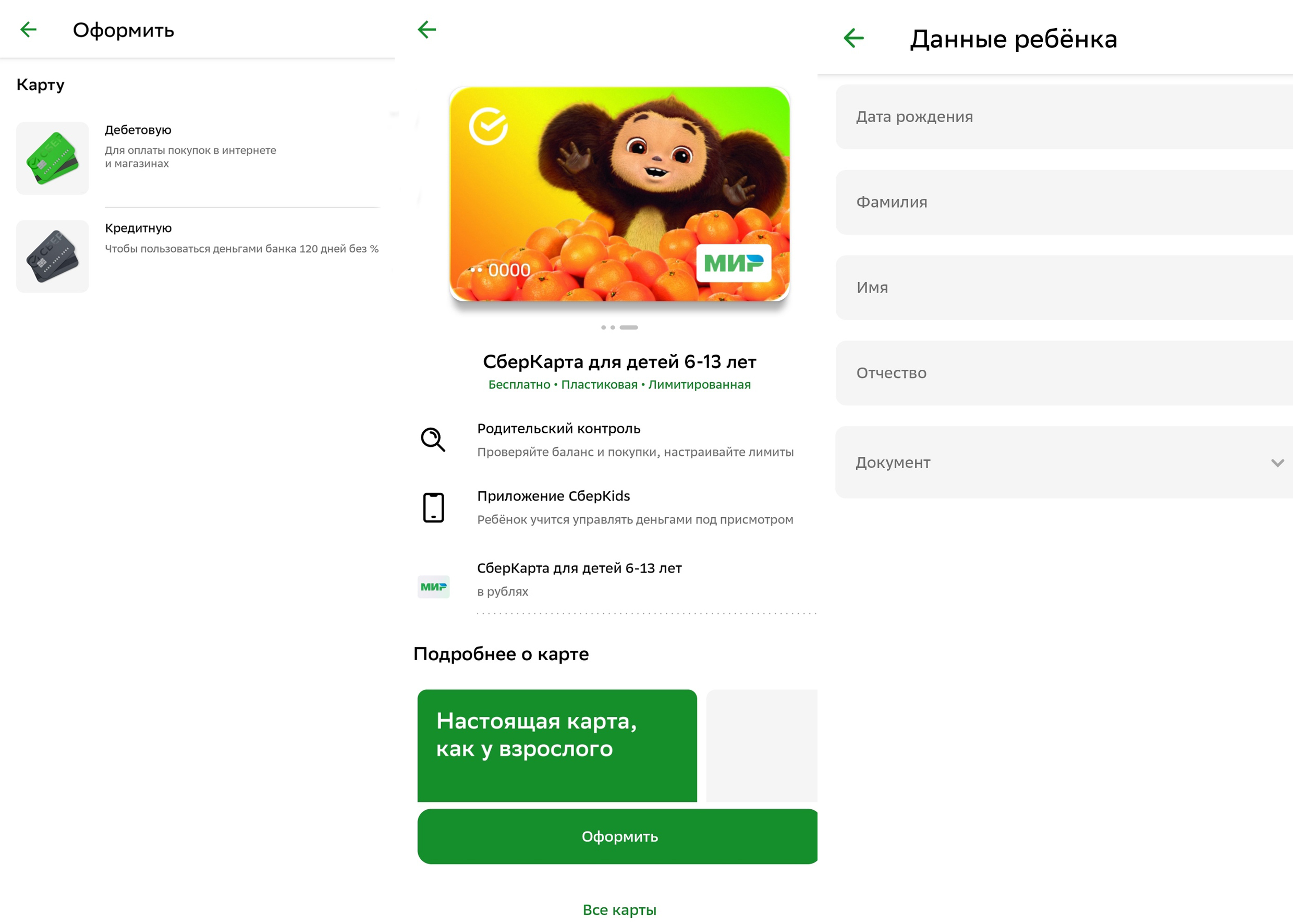

Детская СберКарта доступна для девочек и мальчиков в возрасте с 6 до 13. В Сбере сейчас действует акция — можно заказать лимитированную карту с Чебурашкой по мотивам одноименного фильма. Выпуск ограниченный — банк выпустит 200 000 штук, по окончании этого лимита детская карта будет доступна в стандартном оформлении.

| Стоимость от | 0 Р |

| Кэшбек | 0,5% |

| % на остаток | Нет |

| Снятие без % | Есть |

| Овердрафт | Нет |

| Доставка | До 10 дней |

- обслуживание — бесплатно,

- уведомления о списаниях и зачислениях — 70 рублей в месяц,

- платежная система — МИР,

- срок действия — 60 месяцев,

- досрочный перевыпуск — 150 рублей.

Ребенок учится обращаться с деньгами — расплачиваться пластиковым продуктом в магазине и интернете, получать за покупки 0,5% бонусами по программе СберСпасибо, снимать наличные в банкоматах.

- следить за своим балансом,

- переводить деньги до 50 000 рублей в месяц без комиссии,

- откладывать деньги в копилку под процент,

- выполнять задания родителей за вознаграждение.

Для взрослых предусмотрена опция родительского контроля в приложении Сбербанк Онлайн — можно управлять деньгами, просматривать историю операций, назначать лимиты. Детский пластик в течение суток после оформления станет доступна в разделе «Детские финансы» и в разделе «Кошелёк».

Родители и дети могут установить приложение на Android и iOS

Карточку могут выпустить любые действующие клиенты Сбера — родители, дедушки, бабушки и другие родственники. Оформление происходит онлайн через приложение Сбербанк Онлайн. Если у взрослых карты Сбера еще нет, сначала они оформляют СберКарту на себя, а после подают заявку на детский вариант.

| Стоимость от | 0 Р |

| Кэшбек | До 10% |

| % на остаток | Нет |

| Снятие без % | До 500 000 р. |

| Овердрафт | Нет |

| Доставка | в офис банка |

Альфа-Банк

Детская карта от Альфа-Банка доступна в ярком дизайне для малышей с 7 до 14 лет. Ребенок получает доступ к карманным деньгам, учится распоряжаться своими накоплениями, а родители могут в любое время контролировать расходы.

| Стоимость от | 0 Р |

| Кэшбек | 1-5% |

| % на остаток | Нет |

| Снятие без % | До 50 000 р./мес. |

| Овердрафт | Нет |

| Доставка | в офис банка |

- обслуживание и перевыпуск — 0 рублей,

- кешбэк — 5% на покупки в кафе и ресторанах, 1% на остальные покупки,

- смс-уведомления родителю о тратах — 0 рублей в первый месяц. Со второго месяца — 99 рублей.

Уже с 7-ми лет ребенок сможет пользоваться приложением Альфа-банка. Ему доступно отслеживание трат, проверка баланса и игр. Вход в приложение доступен по номеру карты и номеру телефона.

Заказать могут родители, у которых есть любой продукт Альфа-Банка. Оформить предложение можно в мобильном приложении или личном кабинете Альфа-Онлайн за несколько минут. Условия для подачи заявки: гражданство РФ, паспорт родителя и свидетельство о рождении малыша.

Если у родителя нет Альфа-Карты, ему сначала нужно заполнить заявку на свою карту с без оплатной доставкой или с получением в офисе. После этого в приложении или в личном кабинете Альфа-Онлайн можно заказать детскую, с курьерской доставкой или забрать ее в офисе.

| Стоимость от | 0 Р |

| Кэшбек | 1-100% |

| % на остаток | До 9% |

| Снятие без % | До 50 000 р. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

Дебетовая детская карта от ВТБ доступна для клиентов с 6-ти летнего возраста. У неё яркий индивидуальный дизайн, который можно выбрать бесплатно. Выпуск идет как оформление дополнительного продукта.

- выпуск и обслуживание — 0 рублей,

- кешбэк — до 30% у партнеров, начисления до 2% за покупки в кафе и фастфуде, оплату городского и пригородного транспорта при подключении карточки к программе лояльности «МультиБонус»,

- перевыпуск по звонку в контакт-центр или в отделении — 0 рублей.

Родители могут отслеживать траты сына или дочери, и управлять доступными им лимитами в мобильном банковском приложении и сервисе ВТБ Онлайн. С наступлением 14-летнего возраста, клиент сам можно открыть накопительный вклад, тогда он будет получать дополнительный доход к своим сбережениям.

Если вы уже клиент ВТБ, заполнить заявку на выпуск можно в отделении или в ВТБ Онлайн. Получение — в любом отделении ВТБ. Если вы еще не действующий клиент, сначала заполните заявку на выпуск любой карты ВТБ, получите пластик на свое имя и после этого заполните заявку на выпуск детского варианта.

| Стоимость от | 0 Р |

| Кэшбек | До 30% |

| % на остаток | Нет |

| Снятие без % | 350000 руб. |

| Овердрафт | Нет |

| Доставка | Да |

Совкомбанк

Детская карта «Халвёнок» от Совкомбанка доступна для клиентов с 6-ти летнего возраста. Карта — дополнительный продукт, который организация выпускает к «Халве» на имя одного из родителей.

Оформление — моментальное в приложении «Халвёнок». Ребенок получает свою первую настоящую банковскую карточку, может сам оплачивать покупки, копить на мечту в приложении, получать бонусы и скидки от партнеров. Можно выбрать дизайн в приложении.

| Стоимость от | 0 Р |

| Кэшбек | До 6% |

| % на остаток | До 6% |

| Снятие без % | Нет |

| Овердрафт | Нет |

| Доставка | 1 день |

- выпуск и обслуживание — 0 рублей,

- кешбэк от 1% до 6% на покупки,

- начисление процента на остаток — 6% годовых.

Родители могут в любое время отправить деньги в режиме онлайн на детский счет и проконтролировать траты. У взрослых и малышей есть мобильное детское приложение, в котором можно ставить задачи и обучаться финансовой грамотности через тесты и познавательные сторис.

Пополнение через устройства самообслуживания, с карты Совкомбанка через мобильные сервисы «Халвёнок»,«Халва-Совкомбанк» и онлайн-сервис без комиссии.

| Кред. лимит | 500 000 Р |

| Проц. ставка | 0% |

| Рассрочка | До 24 мес. |

| Стоимость | 0 руб. |

| Кэшбек | До 10% |

| Решение | 5 минут |

Сравнительная таблица карт

| Карта | Доступные опции и лимит | Условия |

| Тинькофф Джуниор | Кешбэк до 30% по спец. предложениям от партнеров банка, до 2% за оплату в онлайн-магазинах и 1% за прочие покупки | Выпуск, обслуживание и оповещения без оплаты |

| Детская СберКарта | Начисление 0,5% за покупки бонусами по программе СберСпасибо, детское приложение SberKids | Обслуживание — 0 рублей, оповещения — 70 рублей |

| Детская Альфа-карта | Кешбэк — 5% на покупки в кафе и ресторанах, 1% на остальные покупки | Обслуживание и оповещения бесплатные только первый месяц, далее 99 рублей |

| Детская карта ВТБ | Кешбэк до 30% у партнеров, до 2% за покупки в кафе и фастфуде, оплату городского и пригородного транспорта | Обслуживание и выпуск — 0 рублей, смс оповещения — 79 рублей |

| Халвёнок от Совкомбанка | Кешбэк до 6% на покупки и 6% годовых на остаток | Выпуск, обслуживание и смс-оповещения 0 рублей |

Как оформить дебетовую карту на несовершеннолетнего

Банки предлагают услугу оформления детской карты родителям. Кроме родителей возможность по оформлению получают и другие законные представители — опекуны и попечители. Им помимо паспорта и детского свидетельства о рождении понадобятся документы, которые подтвердят их статус по отношению к ребенку.

Оформление во всех кредитных организациях практически одинаковое: заявку подает один из родителей в отделении, в личном кабинете онлайн-сервисв или в мобильном приложении. Исключение — Сбербанк, здесь подать заявку на оформление может любой родственник, у которого есть СберКарта. На имя ребенка будет открыт отдельный счет.

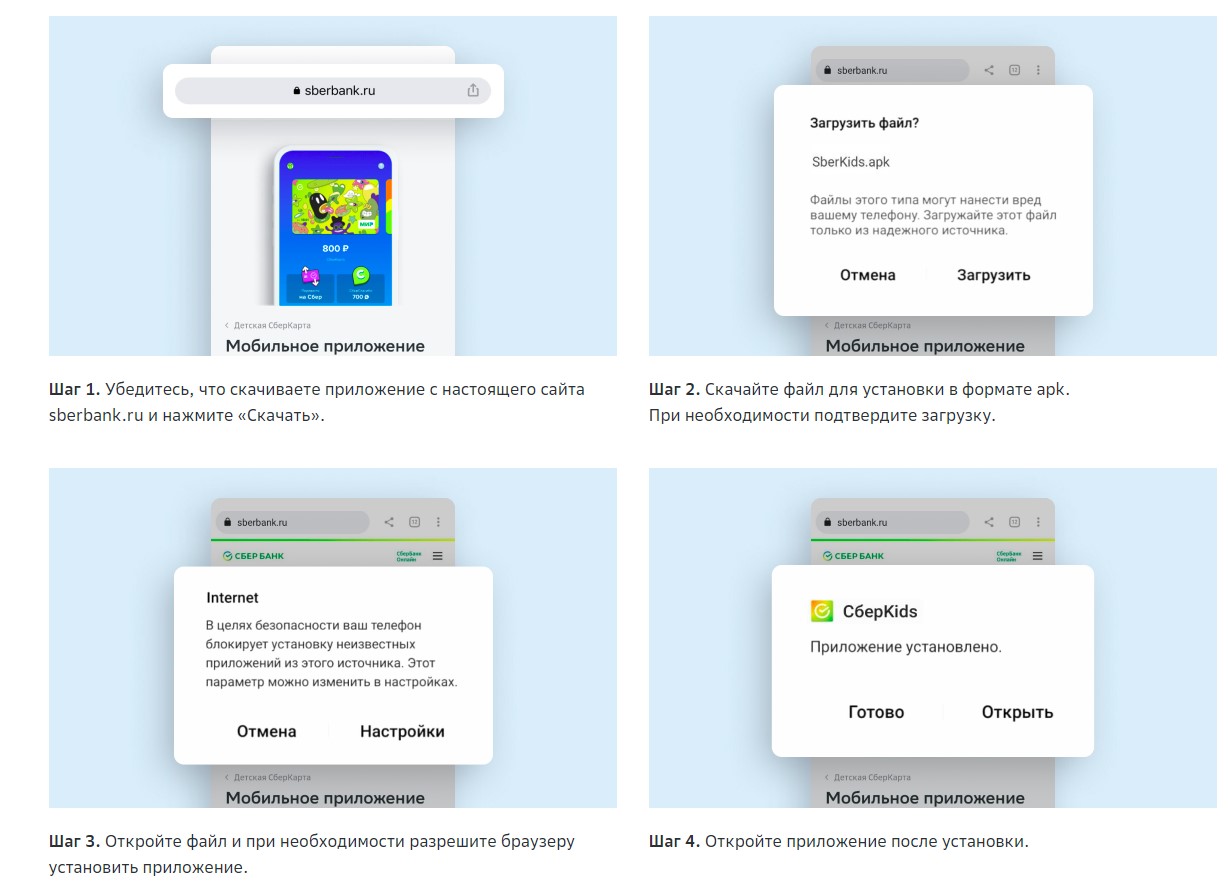

- Зайдите в мобильное приложение Сбербанка.

- Нажмите в разделе «Кошелек» на значок плюса.

- Выберите открытие дебетовой карты.

- Пролистайте варианты и выберите Сберкарту с 6 до 13.

- Изучите условия и нажмите кнопку «Оформить».

- Выберите способ получения.

- Укажите данные несовершеннолетнего и его свидетельства о рождении.

- Подтвердите внесенные данные и отправьте заявку в банк.

Инструкция по оформлению детской СберКарты в мобильном приложении Сбербанк Онлайн

О готовности придет оповещение. Получение проходит по паспорту родителя или другого законного представителя — опекуна или попечителя. Однако бабушка, дедушка или другой родственник не смогут получить детский пластик, поэтому участие родителей все равно понадобится.

Дебетовая банковская карта для подростка с 14 лет

В 14 летнем возрасте подросток оформляет свой первый «взрослый» документ — паспорт гражданина РФ, и одновременно с ним получает дополнительные права. К примеру, может заказать на свое имя банковский счет, чтобы самому распоряжаться деньгами на них.

- Банк открывает счет его на имя.

- Можно получать заработную плату, денежные призы с конкурсов, гранты, пенсию и другие виды доходов на собственный счет по своим реквизитам.

- Владелец сам управлает своими деньгами, родители не могут создавать ему лимиты на расходы и контролировать их.

- Можно оформить накопительный вклад и положить на него деньги под проценты.

Возможностей у отдельного продукта намного больше, чем у дополнительной карточки, привязанной к родительской. Подросток сам контролирует свои расходы, рассчитывать бюджет и использует возможности программ лояльности.

Оформление происходит в отделении выбранной организации — Альфа-Банка, ВТБ, Сбербанка, Совкомбанка и других. Нужен паспорт, номер телефона и электронная почта. Если подросток хочет свою карту в Тинькофф банке, заполнить заявку можно на официальном сайте компании.

Стоит ли оформлять банковскую карту ребенку и как это сделать

Для сына я сделала банковскую карту, когда ему было шесть лет, он пользуется ею почти год. В статье расскажу про наш опыт обращения с картой, и как правильно подготовить ребенка к отношениям с деньгами.

Содержание

Как оформить карту ребенку

Прежде чем идти в банк, спросите у ребенка, хочет ли он собственную карту. Возможно, ваши дети пока даже не думают о ней. Или наоборот, с нетерпением ждут, когда станут обладателями пластика.

В России по закону оформить банковскую карту родители могут, когда ребенку исполнится шесть лет — после этого чадо вправе самостоятельно делать мелкие покупки.

Есть два варианта, как сделать карту для сына или дочери в возрасте от 6 до 14 лет.

1. Заказать именную карту. Ее предлагают некоторые банки, пластик делают с особым дизайном, часто есть специальные мобильные приложения. Карта привязана к счету одного из родителей, который может контролировать расходы. Такой вариант удобен, когда мама или папа — клиенты банка, в котором предлагают детский пластик. Но важно изучить условия финансовых организаций, они могут отличаться от взрослых карт.

Своему ребенку я заказала именно такую карту — на пластике есть его имя, но счет привязан к моему, и я могу управлять им в банковском приложении. На карте есть кешбэк, но пока мы за ним не следим — сын тратит немного денег.

2. Выпустить дополнительную карту к своему счету. Ребенок будет пользоваться дубликатом родительского пластика, а мама с папой смогут видеть все траты в своем мобильном приложении.

После 14 лет, получив паспорт, подросток может сам прийти в банк и оформить карту на себя. Но для открытия счета в некоторых финансовых организациях может понадобиться согласие родителей — они должны написать заявление, что не возражают против выдачи ребенку пластика. Например, в Ак Барс Банке с 14 лет ребенку карту в отделении выдадут только с согласия родителей.

После этого ребенок может распоряжаться средствами на своем счету — обналичивать, переводить и получать деньги, оплачивать покупки и услуги.

При этом родительский контроль зависит от условий банков — кредитные учреждения могут отказать родителям в контроле за операциями по карте подростка или дать согласие.

Выдавая карту ребенку, родители могут сразу решить, сколько денег на ней будет доступно в день, и какие операции чадо вправе проводить. А остальные попадут под запрет — например, покупки в интернет-магазинах. Еще можно установить на любые операции лимит. К примеру, чтобы ребенок не смог получить в банкомате больше 500 ₽ в сутки.

Цена обслуживания такой карты отличается в разных банках, в среднем стоимость выпуска пластика начинается от 150 ₽ в год. Но часто кредитные учреждения предлагают бесплатно привязать детскую карту к зарплатному счету родителей — клиентов банка.

3. Сделать для ребенка карту школьника. Такую услугу, к примеру, предлагает Ак Барс Банк. Для учащихся с 1 по 11 класс родители могут сделать предоплаченную карту «Мир», на которой будет имя и фото ребенка. Пластиком школьники могут оплачивать проезд в общественном транспорте и питание в школе.

Карта в руках ребенка: плюсы и минусы

Конечно, у детей нет такого опыта и знаний о финансовых инструментах, как у взрослых. Многим вещам ребенок будет только учиться, в том числе, как пользоваться первой банковской картой. Но она поможет ему быстрее освоить финансовую грамотность.

Плюсы банковской карты для детей:

1. Ребенок учится обращаться с деньгами. Он понимает, что не сможет потратить больше, чем есть на карте, и поэтому старается планировать расходы. А если захочет что-то купить, но средств не хватает, будет копить их на счету. Удобнее всего это делать в мобильном приложении — откладывать небольшие суммы в банковскую копилку.

На многих картах, в том числе детских, есть начисление процентов на остаток. Когда ребенок поймет, что банк приумножает его деньги на счету, ему легче будет удержаться от спонтанных трат. А копилка будет пополняться быстрее. Кроме того, у детских карт тоже есть кешбэк. При расходах часть потраченных средств вернется на детскую карту.

2. Картой можно оплачивать проезд в общественном транспорте и делать небольшие покупки. С картой удобнее, когда родителей нет рядом. Они при этом всегда знают, куда ребенок тратит деньги и сколько у него осталось на счету. А при необходимости могут быстро пополнить детскую карту.

3. На карте деньги в большей безопасности. Купюры или монеты проще потерять, причем безвозвратно. Если это произойдет с пластиком, деньги на счету можно быстро заблокировать, а карту восстановить.

Но прежде чем выдавать детям пластик, важно убедиться, готовы ли они к его использованию. Для этого ребенку нужно объяснить основные принципы обращения с картой.

1. Если вы заводите карту ребенку шести-семи лет, он, скорее всего, еще не до конца понимает ответственность за нее. Поэтому может потерять или сломать пластик. Если это случится, не стоит его ругать. Попросите сразу рассказать, если малыш потеряет ее, и заблокируйте.

В нашем случае так и случилось — через два месяца после очередной покупки в супермаркете карта сына бесследно исчезла. Правда, он этого даже не заметил. Только через день выяснилось что пластика нет ни в карманах, ни в рюкзаке. Я сразу перевела деньги с нее себе на счет и сообщила в банк об утере карты. Восстановила ее через четыре месяца — дала сыну время «дорасти» до карты.

2. При покупке с карты ребенок не видит и не понимает, как расходуются деньги. Одно дело, когда отдаешь купюру кассиру, и другое — когда просто прикладываешь кусок пластика к РOS-терминалу. Поэтому ему может казаться, что денег бесконечно много.

Чтобы сын понимал, как средства уходят с карты, я просила его после каждой покупки минусовать деньги. Например, положила ему 200 ₽, в магазине он купил себе сок за 50 ₽. После покупки прошу его посчитать, сколько останется на карте. С цифрами сын дружит, поэтому без труда выводит: 200 – 50 = 150 ₽. Так мы делаем после каждого похода в магазин.

3. С картой ребенок может стать жертвой мошенников. На уловки злоумышленников легко поддаются и взрослые, поэтому о безопасности детей нужно позаботиться особенно.

Что обязательно рассказать про карту

Перед тем, как выдать ребенку банковскую карточку, объясните основные правила финансовой безопасности:

1. Никому нельзя раскрывать персональные данные, указанные на банковской карте: фамилию и имя пользователя, срок действия карты, CVV-код. Даже фотографировать пластик с информацией не стоит и тем более хранить это фото в телефоне, показывать друзьям в соцсетях и мессенджерах.

Особенно важно объяснить ребенку, как действовать при звонках якобы от специалистов банка. Он должен запомнить, что в таких случаях звонят мошенники и разговаривать с ними, а тем более называть данные карты, нельзя.

2. Держать в секрете ПИН-код карты: набор цифр лучше выучить, а не записывать. При его наборе в банкомате или платежном терминале прикрывать рукой клавиатуру. Не называть цифровые коды из СМС, которые приходят на телефон для подтверждения покупок.

3. Никогда не давать карту другим людям, даже друзьям и одноклассникам. А при утере карты сразу сообщить об этом маме или папе — лучше заранее предупредите ребенка, кто будет блокировать карту.

4. Не покупать и не вводить персональные данные на незнакомых и подозрительных сайтах, особенно если там предлагают что-то с большой скидкой или просят предоплату. И не переходить по ссылкам из СМС, писем с неизвестных номеров и электронных адресов. А приложения и игры скачивать только из официальных магазинов приложений, в App Store или Google Play.

Самое главное, о чем нужно попросить ребенка, — на первых порах советоваться с родителями при использовании карты. Так дети быстрее освоят азы финансовой грамотности и научатся грамотно обращаться с картой.

Как выбрать банковскую карту для ребенка

В борьбе за клиента банки берутся не только за взрослых, но и за детей: предлагают уроки финансовой грамотности, вклад для ребенка или пластиковые карты. У последних принцип простой — дети платят картами наравне с взрослыми, получают кэшбэк, делают покупки в интернет-магазинах.

Сами дети, несомненно, в восторге от возможности прикоснуться к миру взрослых, получить свободу распоряжаться финансами. Но не все родители разделяют восторги своих чад: многие оказываются против не то, чтобы карт, наличных денег. В этой статье с помощью финансово-аналитического сервиса «Выберу.ру» мы выясним, какие банки предлагают услуги для детей и главное — на что обратить внимание при оформлении карты на ребенка.

«Недетские» услуги

Не так много российских банков предлагает дебетовые карты для детей: продукт только начинает набирать популярность.

«Детские карты появились на рынке сравнительно недавно, но их популярность у населения стремительно растет. Это удобный продукт, который позволяет не только контролировать расходы ребенка и следить за балансом онлайн, но приучать его к финансовой самостоятельности», — рассказывает директор по сегментам розничного бизнеса Альфа-Банка Алексей Ермаков.

На отечественном рынке детские и подростковые карты предлагают Сбербанк, Альфа-Банк, Райффайзенбанк, «Русский Стандарт» и Почта Банк.

Галерея изображений Сбербанка

Разделим карты условно на несколько видов: собственно детские карты, которые оформляют на имя ребенка, и «пластик», выпускаемый в дополнение к родительской карте. Первый тип оформляют для подростков от 14 лет. Счет карты привязывается к личному счету подростка в банке. Второй оформляют детям до 14 лет. Карта, в таком случае, не является именной, счет привязан к основному счету мамы или папы. В обоих случаях согласие одного из родителей или опекунов — это обязательное условие выпуска продукта.

Первый банк России представляет три вида таких карт: «Молодежная 14 », «Молодежная с индивидуальным дизайном» и «Молодежная League of Legends». Все карты оформляются строго с 14 лет, управлять тратами можно в мобильном приложении «Сбербанк Онлайн».

Молодежная карта от Сбербанка

Для детей от 7 до 14 лет Альфа-Банк оформляет карты категории «Kids», которую привязывают к родительскому счету. Мама или папа контролирует расходы ребенка в мобильном приложении, устанавливают лимит на покупки или переводят нужную сумму денег в любой момент. А для подростков с 14 лет кредитная организация выпускает карты «Teens».

Карты «Teens» Альфа-Банка

«Карты категории „Teens“ — это практически „взрослые“ карты, оплата происходит с личного счета подростка», — рассказали Выберу.ру в пресс-службе Альфа-Банка.

Райффайзенбанк выпускает карты для детей с 6 до 14 лет как дополнительные к родительским. А с 14 лет карту также привязывают к собственному счету подростка, действует «пластик» до совершеннолетия владельца.

Детская дебетовая карта от Райффайзенбанка

Продукт с броским названием «Карта финансовой свободы» для подростков выпускает «Русский Стандарт». «Пластик» банк эмитирует для клиентов с 14 до 17 лет.

На что бы такое потратить.

Представители банков отмечают, что среди владельцев детских карт мальчиков и девочек практически поровну. Так, в Альфа-Банке рассказали, что 55% «пластиков» пришлось на мальчиков, а 45% — на девочек.

«Это распределение близко соответствует демографическими данными Росстата (51% мальчиков возраста 7–18 лет и 49% девочек), что свидетельствует о высокой степени гендерного равенства в экономически активных российских семьях. 40% детских карт Альфа-Банка выпускается состоятельными клиентами банка, которые заняты вопросами финансовой грамотности своих детей», — ответили на вопрос «Выберу.ру» в банке.

В Райффайзенбанке данные — ровно 50 на 50, основной возраст клиентов от 10 до 15 лет. В Сбербанке точные цифры «Выберу.ру» не назвали, однако сообщили, что большой популярностью пользуется приложение банка для детей и родителей «Сбер Kids». Программой активно пользуются семьи с детьми от 12 лет.

Тратить деньги юные клиенты банков любят не меньше, чем взрослые. Альфа-Банк проанализировал активность по детским картам и заметил, что траты по всем категориям товаров и услуг выросли в два раза.

«Большую часть покупок по детским картам Альфа-Банка юные клиенты совершают в супермаркетах и продуктовых магазинах: около 25%. На втором месте по популярности — кафе и столовые с 18% транзакций. Далее по списку следуют магазины одежды и обуви, игрушек, электроники и гаджетов», — добавили в кредитной организации.

В Сбербанке данные подтвердили: большая часть покупок пришлась на продуктовые магазины, за ними следовали кафе, столовые и рестораны. Замыкают тройку лидеров универсальные магазины.

Карта League of Legends от Сбербанка

Кроме обычных дебетовых карт на рынке есть игровые, или геймерские. Сбербанк и Почта Банк выпускают такие карты для клиентов с 14 лет. Тарифы предусматривают уникальную программу для любителей компьютерных игр, но при этом карта работает как обычная дебетовая.

Для мамы, папы и меня

Каждая подростковая карта, оформленная с 14 лет, открывает доступ в мобильный банк. С помощью такой программы можно контролировать свои расходы, узнавать категории трат, копить деньги и переводить средства между счетами. Отдельного внимания заслуживает мобильное приложение «Сбер Kids», разработанное Сбербанком. Программа была презентована осенью 2018 года, и она уже пользуется популярностью.

С помощью «Сбер Kids» родитель открывает в приложении виртуальную карту для детей. Это очень удобно — на руках у детей нет пластиковой карты, а значит, ребенок не сможет ее потерять. Через приложение мама или папа переводят без комиссии деньги на карманные расходы ребенку, просматривают траты и устанавливают лимиты. Ребенок оплачивает покупки с помощью Apple Pay, Google Pay или Samsung Pay, может попросить деньги у родителей в случае необходимости. Кроме того, юный пользователь может выбрать в приложении подарок и намекнуть на него родителям — уведомление они получат в своем приложении. Программу необходимо установить на смартфон родителя, у которого есть карта Сбербанка, и ребенку. Скачать приложение бесплатно можно в Google Play и App Store.

В «Сбер Kids» есть функция копилки — с ее помощью ребенок может отложить деньги на свою мечту.

«Дети пользуются копилкой, чтобы самим достичь каких-либо целей», — добавили в Сбербанке. — «Чаще всего дети копят на телефон, наушники AirPods, ноутбук, косметику, гироскутер или велосипед. Также ребенок может использовать вишлист и намекнуть родителям на подарок».

Создавать списки желаний и копить на их исполнение дети могут и с мобильным приложением Райффайзенбанка. В кредитной организации добавили, что юные клиенты делятся списками желаний с родными и близкими.

Готовьтесь платить за обслуживание

От «взрослых» детские карты ничем не отличаются: с их помощью также можно оплачиваться покупки в супермаркетах, кафе, интернет-магазинах. За обслуживание взимается плата — от 150 до 790 руб., в зависимости от банка и карты, а за траты начисляются бонусные баллы или проценты кэшбэк. При покупках у партнеров банка или платежных систем Visa и MasterCard предоставляются скидки. Главное отличие — возраст владельца.

Платить за обслуживание детской карты придется вполне взрослые деньги — Райффайзенбанк предоставляет годовое обслуживание счета «пластика» за 490 рублей, Альфа-Банк — за 790 рублей.

Сбербанк, хоть и не выпускает чисто «детские» карты, возьмет за обслуживание «Молодежной 14 » всего лишь 150 рублей в год. По данным Выберу.ру, на рынке детских карт это самая низкая цена за содержание пластика. Но, при заказе «Молодежной» с индивидуальным дизайном, придется выложить 650 рублей — 150 за первый год обслуживания карты и 500 рублей за выбранную картинку. В последующие годы обслуживание также обойдется в 150 рублей.

За выпуск и годовые обслуживание «Карты финансовой свободы» «Русский стандарт» возьмет 499 рублей. Также не стоит забывать, что у всех банков взимается плата за SMS-информирование — от 50 до 60 рублей в месяц.

Заработай и потрать

Бонусы детских карт такие же, как и у взрослых — кэшбэк или начисление баллов, скидки. Так, Альфа-Банк по детским «пластикам» предлагает повышенный кэшбэк 5% за траты в кафе и столовых. Райффайзенбанк вернет те же 5%, но за все покупки.

«По детской карте клиенты в возрасте от 14 лет могу получать кэшбэк 5% за любые покупки, но не более 200 рублей в месяц. Также действуют скидки до 30% при оплате картой по программе „Скидки для вас“. Карта подключена к ApplePay и мобильному приложению», — добавили в Райффайзенбанке.

Сбербанк делает «возврат» по молодежным картам бонусами «Спасибо». Плюсов у них примерно столько же, сколько и минусов. Баллы начисляются только за покупки у партнеров банка в размере от 0,5% суммы. Потратить их можно там же. Однако подросткам опция нравится за счет сети ресторанов Burger King — накопил 300 бонусов «Спасибо» и купил себе бесплатный обед.

Выбери свой стиль

Сбербанк, Райффайзенбанк и «Русский Стандарт» предлагают юным клиентам подчеркнуть свою индивидуальность и выбрать карту с индивидуальным дизайном. Такие «пластики» выпускаются не в стандартном банковском оформлении: на лицевой стороне напечатана картинка, которую выбирает владелец. Выбрать картинку можно как на свой вкус, так и из галереи банка.

Галерея изображений Райффайзенбанка

Однако в клиентской службе госбанка отметили, что наносить на карту можно далеко не все изображения. Так, нельзя печатать фото и картины, защищенные авторскими правами, номера телефонов, адреса, названия интернет-сайтов, медали и денежные знаки, политические, религиозные лозунги и символы, фотографии публичных людей, кадры из кино и мультфильмов, иллюстрации из книг. И это далеко не полный список.

В таком случае проще выбрать картинку из галереи Сбербанка, например, с забавным Сберкотом.

Дизайн молодежной карты Сбербанка

Кстати, подписавшись на его группу в «ВКонтакте», можно получать рассылку об акциях банка для подростков, уроки финансовой грамотности и анимированные стикеры.

Родители разошлись во мнениях

Вместе с банками Выберу.ру опросил и родителей. Многие мамы и папы не только слышали о детских «пластиках», но и оформили такие своим детям. В основном, подросткам от 12 до 14 лет. Но не все взрослые поддерживают такие платежные инструменты. Среди причин отказа от детских карт родители называли либо неподходящий возраст, либо бльшую ответственность к наличным деньгам по сравнению с виртуальными.

Преимущественно, мамы и папы видят в банковских картах плюсы. Во-первых, это удобно — в любой момент можно перевести ребенку деньги и узнать, на что они были потрачены. Во-вторых, свои деньги, например, подарочные, дети тратят с большой неохотой, предпочитая копить.

«Я просто сделал карту в Сбербанке и привязал ее к своему счету. Я не только не против, я „за“ карты, это позволяет контролировать расходы ребенка, перевести деньги при необходимости. Благодаря карте и приложению я могу видеть, где совершает покупки мой ребенок», — поделился мнением генеральный директор проекта «Выберу.ру» Григорий Бурденко. — «Карты гораздо удобнее и надежнее карманных денег. Ну а про ApplePay, AppleWatch и прочие приложения дети знают лучше родителей».

При выборе детской карты многие отталкиваются от банка, клиентом которого является один из родителей. Оформить «пластик» для ребенка в том же банке — выгоднее и проще. Чаще всего родители выбирают Сбербанк — карта госбанка есть практически у всех, к тому же родители и дети оценили «Сбер Kids» по достоинству. Однако у разных карт есть особенности обслуживания. Например, программа «Спасибо» от Сбербанка выглядит слабее на фоне кэшбэка реальными деньгами. Зато вместо денег можно потратить бонусные баллы. Это не только покажет выгодную сторону бонусных программ, но и возможность сэкономить реальные деньги.