Продать нельзя купить: что теперь делать владельцам паев

На фоне вводимых санкций, падения российского фондового рынка после «биржевых каникул» и общей неопределенности риски для владельцев паев в инвестфондах заметно возросли. ПИФы, которые до сих пор рассматривались в качестве неплохой альтернативы банковским вкладам, продолжают терять былую популярность. Начинающим инвесторам, которые только планируют заработать на этом рынке, придется долго ждать. При этом у экспертов нет единого мнения относительно дальнейших действий тех, кто вложился в ПИФы до февральских событий. Подробнее — в материале портала.

Потрясения и опасения

В условиях снижающихся ставок по депозитам покупка паев (акций) фонда, представляющего собой готовую корзину ценных бумаг, стала рассматриваться в качестве неплохой альтернативы банковским вкладам. По данным ЦБ, в 2021 году количество пайщиков — физических лиц — увеличилось втрое, до 7,7 млн человек. Лидером по числу новых пайщиков стали биржевые фонды благодаря растущему рынку акций, в которые вкладывались клиенты с небольшими суммами. При этом чистый приток средств в ПИФ по итогам года достиг 989,5 млрд рублей – это максимальное значение за всю историю наблюдений.

Мало кто мог предположить, что начало 2022 года заставит пайщиков серьезно сожалеть о сделанном выборе. 24 февраля на Московской Бирже случился обвал. А уже в начале марта инвесторы не смогли распоряжаться принадлежащими им паями ПИФов из-за заморозки операций с ними управляющими компаниями.

Факт остановки операций со стороны управляющих компаний для владельцев паев стал настоящим потрясением, говорит частный инвестор, основатель Школы практического инвестирования Федор Сидоров. Возобновление операций с паями привело к оттоку средств. Из открытых и биржевых ПИФов «ушло» более 5 млрд рублей — розничные инвесторы забирали свои деньги, опасаясь потерь, отмечает эксперт.

Для сравнения, чистый отток средств из розничных паевых фондов в марте 2020 (начало пандемии) составил около 4,4 млрд рублей, но абсолютный рекорд был установлен в декабре 2014 года — тогда на фоне резкого роста ставок по депозитам инвесторы забрали из открытых фондов 10 млрд рублей. По оценке Investfunds, стоимость чистых активов (СЧА) ПИФов с 21 февраля снизилась с на 114 млрд рублей, с 1,448 до 1,334 трлн рублей.

Сокращение стоимости чистых активов на 10% с февраля напрямую говорит о том, что управляющие ПИФов просто берут эти цифры «с потолка», поскольку с февраля российский рынок потерял более 30%, замечает специалист департамента стратегических исследований Total Research Николай Вавилов. Вполне вероятно, что это просто замалчивание реальных убытков, предполагает эксперт.

Рынок ПИФов — это прекрасный пример того, как завернутая в красивую обертку доходности идея может быть совершенно легальным обманом клиентов банков, — уверен Вавилов.

По его словам, де-факто ПИФы никогда не приносили доход выше инфляции, поскольку это было бы невыгодно менеджерам по продажам и управляющим этих фондов. Их структура и сделки никогда не были прозрачными, а доходность зачастую «выдумывалась». Если считать доходность по портфелю, составленному аналогично ПИФу, то она часто в три-четыре раза превышала доходность непосредственно самого фонда, указывает Вавилов. Поэтому, считает эксперт, вкладываться в ПИФы не стоит: гораздо выгоднее и проще составить схожий портфель на личном брокерском счете.

Пациент скорее жив

К торгам на МосБирже сейчас допущены фонды, ориентированные на российские рублевые активы. Биржевые фонды на иностранные активы и ETF по-прежнему недоступны в связи с веденными ограничениями европейских депозитарно-клиринговых организаций. Большинство иностранных активов в таких ПИФах оказались заблокированы, и, по сути, средства инвесторов, вложенные в такие ПИФы, оказались «заморожены», напоминает руководитель отдела торговых операций УК «Финам Менеджмент» Виктор Залогин. А вот инвестфонды, ориентированные на российский рынок, продолжают функционировать в штатном режиме.

Рынок ПИФов оживает, но он очень слаб, как и российский фондовый рынок, отмечают эксперты. Спрос на ПИФы есть, но низкий, признает финансовый аналитик BitRiver Владислав Антонов. Ситуация стабилизируется, фонды по-прежнему достаточно популярны, хотя прежней активности у непрофессиональных участников рынка не наблюдается, добавляет Сидоров.

Сейчас главный фактор для всего фондового рынка и для владельцев паев в частности — неопределенность. Многие опасаются новых негативных событий на бирже, поэтому участники рынка ждут дальнейшего оттока средств из БПИФов и ПИФов.

Лучше все-таки помнить, что БПИФы и ПИФы — это долгосрочные инвестиции, а ставки по-прежнему привлекательны. Риск уйдет, по мере стабилизации ситуации фонды станут снова популярным инструментом у розничных инвесторов, — считает Сидоров.

По мнению Залогина, момент «просадки» не самое лучшее время для вывода активов, так как для некоторых это означает фиксацию убытка.

Напротив, текущую ситуацию можно рассматривать как хорошую возможность купить подешевевшие активы. Конечно, делать это надо осторожно, разбив имеющийся свободный капитал на несколько частей, — говорит эксперт.

По мнению аналитика УК «Альфа-Капитал» Александра Джиоева, в отношении паевых фондов стоит придерживаться главного правила долгосрочного инвестирования: не совершать операций, поддаваясь эмоциям, а самое главное — рассматривать имеющиеся возможности паевых фондов для инвестиций в перспективные активы. К примеру, сейчас очень привлекательно выглядит ПИФ на ресурсные компании, которые являются бенефициарами высоких мировых цен на сырьевые ресурсы, а текущие ценовые уровни компаний являются дополнительным аргументом в их пользу, говорит эксперт.

«Продавать не задумываясь»

Но далеко не все разделяют такой оптимизм. Антонов полагает, что из-за геополитических рисков инвестиции в ПИФы будут неэффективны — до тех пор, пока не появится «просвет» в отношении будущего российского фондового рынка. Если у инвесторов уже есть купленные ПИФы, которые находятся в минусе, остается сидеть и ждать, когда они начнут показывать прибыль. Если минус небольшой, то можно продавать не задумываясь (если это позволяет управляющая компания), так как на банковских вкладах можно заработать без рисков 15% годовых, поясняет Антонов.

Для тех, кто уже вложился в ПИФы и «завис» в них с февраля, а, возможно, и раньше, (российский рынок начал снижение примерно полгода назад), вариант один — продавать свои паи, чтобы не тратить нервы, соглашается Вавилов. Вместо них можно купить на рынке акции, которые будут приближены к тому, во что вкладывался ПИФ, уточняет он.

Возможно, инвестор захочет пересмотреть портфель и найдет для себя более интересные бумаги. Но факт остается фактом — из ПИФов нужно выходить даже с убытками, поскольку восстановить потери на рынке будет проще собственными силами, чем ждать, когда восстановится стоимость пая, настаивает аналитик.

У россиян «застряло» ₽154 млрд в ПИФах. Есть ли шанс, что их разморозят?

Весной 2022 года все виды ПИФов, среди активов которых были иностранные бумаги, столкнулись с блокировкой работы. Из-за ограничений, введенных западными депозитариями, а затем и санкций на Национальный расчетный депозитарий (НРД) управляющие компании (УК) потеряли доступ к управлению активами и были вынуждены приостановить все операции по фондам. В течение последующего года ряду управляющих удалось возобновить работу фондов. На 31 мая 2022 года под блокировкой внутри 159 ПИФов оказались, согласно данным Банка России, активы 2,7 млн пайщиков на общую сумму ₽379 млрд.

За прошедший год по 45 фондам управляющие смогли разблокировать и вернуть доступ к активам инвесторам либо уже выплатили им или выплатят в ближайшее время денежные компенсации после прекращения (закрытия) фондов. По данным Банка России на 12 мая 2023 года, ПИФов, по которым до сих пор приостановлены операции с паями, насчитывается 114, еще шесть фондов находятся в стадии прекращения. Денежная оценка замороженных активов пайщиков сократилась в 2,5 раза, до ₽154,3 млрд, а число самих пайщиков, не имеющих доступа к своим активам, — в 1,7 раза, до 1,6 млн.

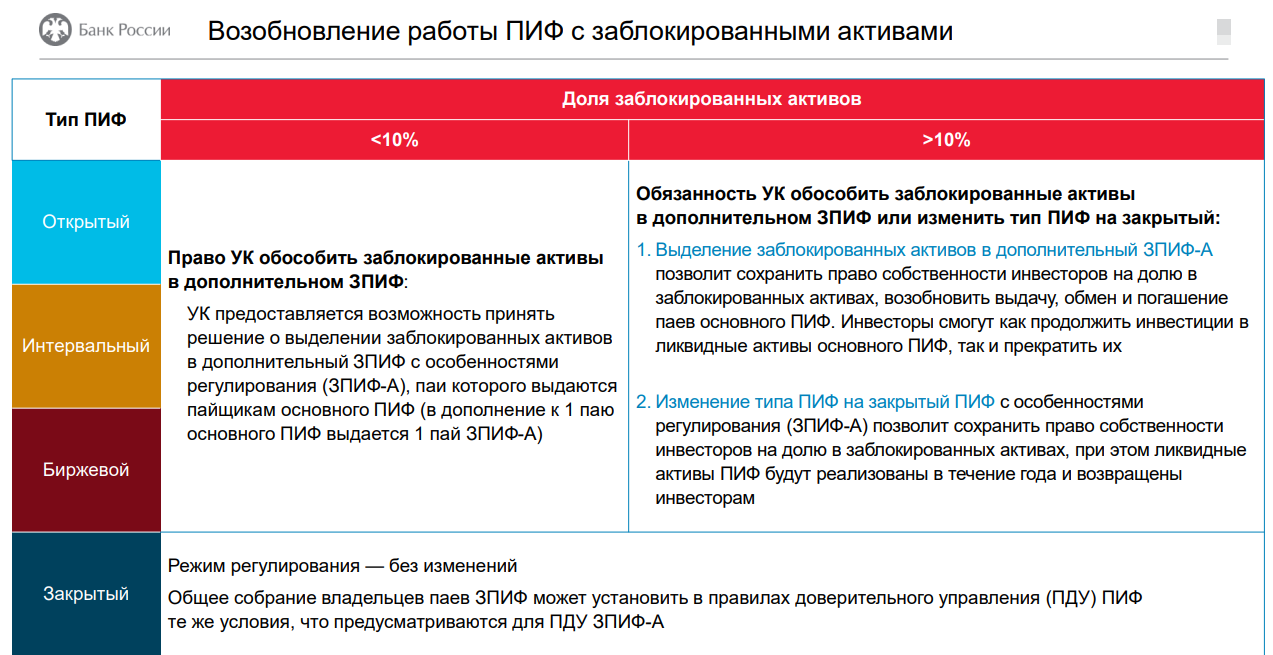

Для тех ПИФов, управляющие компании которых не смогли оперативно восстановить работу фондов, регулятор разработал схему возобновления их работы: в срок до 1 сентября УК по фондам, в которых доля заблокированных активов составляет более 10%, обязаны принять одно из двух решений:

- разделить первоначальный ПИФ (ОПИФ, БПИФ, ИПИФ) на две части — заблокированную часть активов перевести в дополнительный ЗПИФ-А, а ликвидные активы оставить в основном ПИФе и по нему возобновить операции. «Такой вариант позволит сохранить право собственности инвесторов на долю в заблокированных активах, возобновить выдачу, обмен и погашение паев основного ПИФа. Инвесторы смогут как продолжить инвестиции в ликвидные активы основного ПИФа, так и прекратить их», — говорил представитель Банка России Петр Ломакин на онлайн-конференции «Инвестиционные фонды на российском рынке» в конце апреля 2023 года;

- полностью изменить тип первоначального ПИФа (ОПИФ, БПИФ, ИПИФ) на ЗПИФ-А, а затем в течение года реализовать ликвидные активы и вернуть инвесторам деньги.

Для фондов, в которых доля заблокированных активов менее 10%, также предусмотрено право УК обособить заблокированные активы в дополнительном ЗПИФ-А.

Соответствующие поправки в законодательство приняты в конце декабря 2022 года.

Управляющие компании не торопятся разблокировать ПИФы

Только одна управляющая компания по одному фонду начала процесс разблокировки, решив сменить его тип на ЗПИФ. По еще шести фондам управляющие компании хотя бы решили, что будут с ними делать. Об этом сообщила директор департамента инвестиционных финансовых посредников Банка России Ольга Шишлянникова в ходе конференции Национальной ассоциации участников фондового рынка (НАУФОР) «Российский фондовый рынок — 2023».

«Мы опрашивали в рабочем порядке управляющие компании и поняли, что с решениями все очень тяжело обстоит. Только по шести фондам более или менее компании определились с принятием будущего решения, то есть морально уже готовы. По остальным компаниям, а это, соответственно, 107 фондов, управляющие компании до сих пор не приняли решение, что они будут делать», — сказала Ольга Шишлянникова.

«РБК Инвестиции » также дважды опрашивали управляющие компании, как скоро они собираются приступить к разблокировке активов в приостановленных фондах: первый раз в конце февраля — начале марта, когда только был назначен срок разблокировки, и сейчас, в середине мая, когда уже прошла половина этого срока. Управляющие компании столкнулись с рядом проблем, которые до сих пор не решены и мешают им провести разблокировку максимально комфортно для пайщиков.

Проблемы, которые нужно решить для разблокировки фондов

Налоговые последствия для пайщиков

На текущий момент не определены налоговые последствия для пайщиков, которые захотят погасить паи разделенных фондов. Это может привести к двойному налогообложению и/или обложению налогом выплаты по ЗПИФ-А в полном объеме, а не только дохода.

«Не решена проблема с налоговым учетом — будет ли выделение паев ЗПИФа пайщику являться доходом? Приведет ли к налоговому убытку пайщика снижение цены пая изначального ПИФа после выделения из него иностранных активов?» — поделился своими вопросами по этой теме генеральный директор УК «Арикапитал» Алексей Третьяков.

Налоговые последствия выплат из нового ЗПИФ-А, конечно, должны учитывать, что ранее инвестором были приобретены паи другого фонда, из которого выделяются заблокированные активы, считает вице-президент НАУФОР Илья Ванин. «Пока этого нет, но соответствующий законопроект уже подготовлен, и мы надеемся, что он будет принят и вступит в силу до 1 сентября. В противном случае очевидно, что налоговые последствия для владельцев паев таких фондов будут несправедливыми. Законопроект должен решить вопрос с тем, чтобы при выплатах из нового фонда ЗПИФ-А учитывались расходы на приобретение паев первичного фонда. Без этого будет облагаться налогом любая выплата в полном объеме», — рассказал «РБК Инвестициям» Илья Ванин.

В Банке России «РБК Инвестициям» пояснили, что изменения в Налоговый кодекс, исключающие неблагоприятные налоговые последствия в связи с выделением заблокированных активов в дополнительный ЗПИФ, сейчас находятся на стадии совместной проработки с Минфином. «Соответственно, предоставление предметных комментариев по механизмам реализации преждевременно», — подчеркнули в пресс-службе регулятора.

Аналогичный ответ поступил и из пресс-службы Минфина: «Вопрос в части избежания двойного налогообложения для пайщиков, которые хотят погасить паи разделенных фондов, в настоящее время прорабатывается».

Кроме того, налоговые особенности ЗПИФа состоят в том, что они являются необращающимися ценными бумагами, по которым сальдирование результатов с обращающимися бумагами не производится и на будущие периоды убытки не переносятся, рассказала Екатерина Пирогова, финансовый и налоговый советник, специализирующаяся на налоговом и валютном праве для частных инвесторов. По ее мнению, в законодательстве необходимо предусмотреть для вновь созданных ЗПИФов с выделенными бумагами те же правила, что и для первоначальных ПИФов.

Также не решен и вопрос с льготой долгосрочного владения (ЛДВ). Предыдущие кейсы дробления или консолидации ценных бумаг (сплит и, соответственно, обратный сплит) показали, что брокеры и управляющие компании, которые являются налоговыми агентами по ПИФам, не имеют единой позиции по этому вопросу. Ряд из них лишали клиентов ЛДВ после подобных процедур.

Пирогова не исключает, что разделение одного пая на два — один основного ПИФа, второй нового ЗПИФ-А — приведет к тем же результатам. «Необходимо отрегулировать законодательно условия сохранения срока владения бумагами при процедурах дробления или консолидации. А также четко рекомендовать всем брокерам и УК внедрение единообразного механизма отражения расходов пропорционально общему количеству бумаг после процедуры дробления или консолидации», — такие меры позволят снять вопрос с потерей ЛДВ уверена эксперт.

В пресс-центре управляющей компании «Первая» отметили, что в текущей редакции законодательства льгота на долгосрочное владение для дополнительно создаваемых фондов / для фондов, тип которых будет изменен на ЗПИФ, — теряется. «Мы выступаем с инициативой о внесении изменений в Налоговый кодекс для того, чтобы наши клиенты могли сохранить данную льготу», — подчеркнул представитель УК «Первая». Также в компании отметили, что постараются сделать правила новых фондов максимально близкими к правилам заблокированных фондов. «Однако требования 319-ФЗ не позволят нам полностью обеспечить это. В частности, целью существования новых фондов будет продажа заблокированных бумаг и вывод денег от их продажи инвесторам», — обратил внимание пресс-центр.

Потеря возможности разблокировать активы ПИФов через Euroclear и Clearstream

Управляющие компании, как и большинство крупных участников рынка, подали в конце 2022 года — начале 2023 года документы на разблокировку иностранных активов через НРД, которые оказались заморожены в европейских депозитариях Euroclear и Clearstream. Однако до сих пор ни одна УК не получила ни положительного решения, ни отрицательного ответа.

По мнению Алексея Третьякова, выделение заблокированных активов в отдельный ЗПИФ будет означать потерю шанса на разморозку путем получения лицензии у регуляторов ЕС. «Принять сейчас такое решение для управляющей компании — большой риск, потому что может оказаться, что для тех, кто решил дождаться, активы все-таки будут разблокированы европейскими регуляторами», — говорит Третьяков.

В УК «Первая» иначе оценивают эту коллизию. «По нашему мнению, исполнение требований 319-ФЗ никак не повлияет на нашу возможность разблокировать активы через наши заявки к европейским регуляторам. Разделение фондов / смена типа фондов — техническая процедура, никак не влияющая на права наших клиентов на ценные бумаги, составляющие фонды», — ответили в пресс-центре УК.

В ЦБ на вопрос, готов ли российский регулятор продлить после 1 сентября срок завершения процедур по разделению фондов, если УК так и не получат к этой дате ответа от европейских регуляторов, «РБК Инвестициям» сообщили, что на данном этапе принятие решения о продлении срока для выделения активов в дополнительные ЗПИФ не обсуждается. «Вместе с тем Банк России отслеживает ситуацию и будет рассматривать необходимые решения в случае ее изменения», — подчеркнули в пресс-службе.

Генеральный директор компании «РСХБ Управление активами» Роман Серов на конференции «Российский фондовый рынок — 2023», которую провела ассоциация НАУФОР, предложил не ждать разблокировки активов европейскими регуляторами, а выходить на межправительственный уровень по их обмену. «Сформировать рабочую группу с участием регулятора, оценить масштаб ущерба, разбить эти бумаги по составу, структуре и по ISIN и выйти на межправительственный уровень для того, чтобы начать диалог, в том числе об обмене активами. Не мечтать и думать, что это как-то само собой произойдет, а предпринимать какие-то действия. Мы как управляющая компания несем ответственность. Мы видим, что там есть нормальные активы — они здоровые, не банкротные, мы видим, что там есть положительная динамика, и нам не хотелось бы новировать (прекращать старое обязательство путем замены на новое. — «РБК Инвестиции») это в ЗПИФ для того, чтобы его расформировать и ликвидировать. Понятно, что [ЗПИФ] — более удобный инструмент, но мы хотим дать надежду тем пайщикам, которые были наши, старые, и новым, которые пришли, что рано или поздно ситуация разрулится, и верить в это. Нам нужно демонстрировать шаги. Поэтому я призываю выходить с рабочей группой с оценкой этих активов на межправительственный уровень», — объяснил свою позицию Роман Серов.

Оценка стоимости иностранных активов внутри ПИФов

На текущий момент большинство УК не имеют технической возможности оценить иностранные активы ПИФов, поскольку у них потерян доступ к наблюдаемым рынкам. Ежемесячные отчеты о стоимости чистых активов сдаются с пустыми строками. При выделении иностранных активов в отдельный ЗПИФ-А или переводе полностью фонда в ЗПИФ оценку сделать все же придется. А вот насколько она будет справедливой и насколько с ней будут согласны пайщики — вопрос сложный, говорят управляющие.

ЦБ предусмотрел, что методика определения стоимости заблокированных активов в выделяемом фонде может отличаться от методов определения стоимости активов в иных фондах управляющей компании. При этом конкретные методы определения стоимости заблокированных активов устанавливаются самой управляющей компанией в правилах определения стоимости чистых активов фонда с учетом требований Указания Банка России № 3758-У. «Также соответствующие методы могут быть установлены на уровне уже существующего внутреннего стандарта саморегулируемой организации НАУФОР», — отметили в пресс-службе Банка России.

Вице-президент НАУФОР отметил, что с учетом особенностей функционирования ЗПИФ-А, когда будет происходить выплата всех средств, полученных от реализации активов, за счет частичного погашения паев, сама оценка актива не будет играть значимой роли. «При этом требуется установить методику ее определения, что НАУФОР планирует заблаговременно сделать в соответствующем внутреннем стандарте», — подчеркнул Ванин.

«У нас есть предложение о приобретении наших активов. Управляющий, продавая тот или иной заблокированный актив вовне, должен решить, на какую цену опираться сейчас. И страшно. Потому что дальше придут к нам — и здесь уже клиентский риск, он максимально высокий, доказывать fair price (англ. «справедливая цена») — это достаточно сложная история. Поэтому ориентируемся на дисконт 20%. У нас есть фонд, где 30% заблокированных активов, остальные, соответственно, разблокированы. У нас есть предложение о покупке этого пула. И мы всегда идем по пути тестирования гипотезы общения с инвесторами. И там тоже единого мнения нет: кто-то готов выйти здесь и сейчас и говорит управляющему: «Да, окей, давай продавай», а кто-то говорит: «Нет, я буду ждать. Не мне, так внукам. Соблюдайте все процедуры». Тяжело пока сейчас решить, что мы точно пойдем по этому пути, потому что, действительно, вопросов много», — рассказала председатель комитета по стандартам деятельности управляющих компаний инвестиционных фондов при Банке России Ольга Сумина на конференции НАУФОР.

Алексей Третьяков также напомнил, что фактически отсутствует рынок, на котором можно было бы реализовывать заблокированные активы, что создает риски продажи по заниженным ценам. «Хотелось бы, чтобы регулятор все же обозначил какие-то правила игры, на каких конкретно условиях можно продавать заблокированные активы», — сказал гендиректор «Арикапитала».

УК о разблокировке ПИФов с иностранными активами на середину мая 2023 года

УК «Первая»

«Мы планируем осуществить разделение или смену типа фонда в срок до 1 сентября 2023 года. Правила доверительного управления (ПДУ) дополнительных фондов и изменения в правила доверительного управления в части смены типа фонда в процессе проработки», — отметили в пресс-центре УК.

УК «Тинькофф Капитал»

«УК рассматривает разные возможности по реализации заблокированных активов. В частности, ведем поиск контрагентов, которые могли бы купить эти бумаги по рыночным ценам. Кроме того, «Тинькофф» в ноябре 2022 года запросил у Минфина Бельгии индивидуальную лицензию на разблокировку активов в Euroclear. В начале 2023 года «Тинькофф» подал дополнительное заявление в Минфин Бельгии в рамках генеральной лицензии НРД. Биржевая торговля фондами, в составе которых есть заблокированные активы, может возобновиться в одном из трех случаев: заблокированные активы будут выделены в отдельный ЗПИФ; УК «Тинькофф Капитал» найдет инвестора, готового выкупить заблокированные активы; НРД сможет разблокировать эти активы на своих счетах в иностранных депозитариях. Мы ведем работу по всем направлениям. Паи четырех из пяти замороженных фондов инвесторы могут продать на внебиржевом рынке с дисконтом», — рассказал гендиректор УК «Тинькофф Капитал» Руслан Мучипов.

УК «Ингосстрах-Инвестиции»

«Мы планируем полный перевод всех фондов с заблокированными активами в ЗПИФ, не дожидаясь результатов обращения в казначейство Бельгии, за исключением одного фонда, который будет разделен на две части — ОПИФ и ЗПИФ-А. В скором времени мы приступим к подготовке правил доверительного управления (ПДУ) к регистрации», — сообщил «РБК Инвестициям» директор департамента управления активами УК «Ингосстрах-Инвестиции» Артем Майоров.

УК «Альфа-Капитал»

«На текущий момент у участников рынка есть ряд вопросов по механизму формирования таких ЗПИФов, в том числе и по взиманию вознаграждения УК, также еще отсутствуют рекомендации по налоговым вопросам. Со своей стороны, в начале года мы консолидировали эти вопросы и при участии НАУФОР ожидаем разъяснений от регулятора, так как, помимо указания ЦБ, у нас нет каких-либо дополнительных разъясняющих писем на этот счет. После дополнительных разъяснений будем готовы детально прорабатывать вопрос», — рассказал руководитель направления по взаимодействию с государственными органами УК «Альфа-Капитал» Николай Швайковский.

УК «Арикапитал»

«Заблокированные зарубежные активы с долей более 10% у нас есть в двух фондах. Мы подали документы на разблокировку через европейских регуляторов и ждем информации от НРД и нашего специализированного депозитария. В случае если активы не будут разблокированы, планируем пойти по пути выделения иностранных активов в ЗПИФы, для того чтобы дать доступ пайщикам к средствам в рамках ликвидной части активов фондов», — сообщил генеральный директор УК «Арикапитал» Алексей Третьяков.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее

Консерватизм и конфиденциальность:

что происходит на рынке ПИФ в 2022 году?

Рынок коллективных инвестиций в России (паевых инвестиционных фондов, без учета негосударственных пенсионных фондов) постепенно возвращается к жизни. В августе в розничные ПИФ вложили 5,16 млрд рублей (4,6 млрд в открытые ПИФы и 500 млн в биржевые), что стало лучшим месячным показателем в 2022 году.

Наиболее привлекательными оказались фонды, вкладывающие в консервативные инструменты (облигации), доходность которых была выше вкладов по депозитам. Средняя максимальная ставка банков из топ-10 в прошлом месяце не превышала 7% и продолжала снижаться. В фонды российских акций инвесторы вложили дополнительно 400 млн рублей, а максимальный отток средств (хотя и меньшими темпами, чем месяцем ранее) зафиксирован из фондов иностранных акций ― 340 млн рублей.

В целом ситуация остается неопределенной. В первой половине года люди находились в шоковом состоянии, никто не знал, что делать с деньгами и как сохранить свои сбережения, это наложилось на заморозку средств в иностранных юрисдикциях и попадание под санкции ряда российских компаний. Ясности все еще нет, многие компании просто не публикуют отчетность, но по отдельным именам уже можно делать выводы.

Инвесторы начали аккуратно возвращаться, пока что в самые надежные и понятные инструменты. Например, рубль сейчас является одной из самых защищенных валют на внутреннем рынке, инфляция замедляется, поэтому инвестиции в облигации вновь стали популярны. Когда станет понятно, какие сектора экономики без существенных потерь переориентировались на другие рынки, в том числе на внутренний, будут возвращаться инвесторы и в фонды акций.

Закрытые фонды тянут рынок

Ранее мы рассмотрели только розничные фонды, доступные неквалифицированным инвесторам. Но рынок ПИФ во II квартале тянули вверх закрытые паевые фонды: +358,6 млрд рублей чистый приток средств, что стало рекордом за всю историю наблюдений. Как отмечается в отчете ЦБ, более половины этого объема обеспечил один фонд, сформированный в мае, пайщиком которого является юридическое лицо. Но и у физлиц этот инструмент стал привлекать больше внимания.

В совокупности 90% притока средств пришлось на 11 ЗПИФ, четыре из них обозначены как фонды недвижимости. Подобные фонды доступны для неквалифицированных инвесторов, но, как правило, порог входа здесь начинается от 100 тыс. рублей. Именно недвижимость традиционно входила в пул защитных активов. Неудивительно, что спрос на такие фонды заметно вырос. ЗПИФ, специализирующиеся на вложениях в недвижимость, в первом полугодии были единственными, доходность которых была со знаком плюс.

В структуре ЗПИФ 90% составляют фонды комбинированного типа, что делает их стратегию и управление достаточно гибкими в ситуации турбулентного рынка. Они могут вкладываться в любые активы ― акции, сырье, драгоценные металлы, недвижимость, ETF, производные инструменты. Менять активы и их комбинацию без необходимости закрытия действующего и создания нового фонда. Это удобно для управляющих, но непрозрачно для клиентов. В специализированных ЗПИФ 80% средств должно быть вложено в указанный в наименовании инструмент.

Комбинированные закрытые паевые инвестиционные фонды доступны только для квалифицированных инвесторов. Возможно, это еще один повод получить данный статус. Тем более, как мы недавно писали, сделать это скоро станет гораздо сложнее.

Привлекательность ЗПИФ для физических лиц ― в возможности инвестировать средства в 2022 году в нефинансовые активы. Для квалифицированных инвесторов такие фонды открывают больше возможностей. Но основной приток средств в них объясняется, вероятно, тем, что закрытые ПИФ ― оптимальный вариант по защите средств для состоятельных граждан.

Офшорные схемы, которые широко использовались раньше, уже не служат надежным способом сохранения конфиденциальности. В условиях санкционного давления и риска заморозки счетов за границей логично переводить капиталы в российскую юрисдикцию. ЗПИФ позволяют скрыть сведения о владении бизнесом, при этом позволяя им по-прежнему управлять и оптимизировать доходы через налог на прибыль.

Также необходимо учитывать реалии с уходом ряда иностранных игроков: некоторые продают бизнес российским структурам и менеджменту, а кто-то может выбрать упаковку через ЗПИФ, чтобы сохранить актив за собой, но убрать его из публичного поля.

Как оценить надежность ЗПИФ?

По статистике Investfunds, сегодня в России зарегистрировано 160 закрытых ПИФ, их количество увеличилось на 30% за последние три месяца. В них вложено 420 млрд рублей, всего вдвое меньше, чем в открытые ПИФ.

Для неквалифицированных инвесторов доступны ЗПИФ, работающие на рынке недвижимости и аренды. Изначально все закрытые паевые инвестиционные фонды ориентированы на состоятельных вкладчиков. Возможно, будут появляться ЗПИФ для широкого круга розничных инвесторов.

По определению закрытые фонды являются менее защищенными, на них действует менее жесткое регулирование, по ним реже отчетность перед вкладчиками, можно покупать совсем неликвидные активы. Если вы решили добавить ЗПИФ специализированного или комбинированного типа в свой инвестиционный портфель, критерии будут близки к тем, что работают при выборе ОПИФ:

© 2023, Общество с ограниченной ответственностью УК «Система Капитал».

Общество с ограниченной ответственностью УК «Система Капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045- 13853-001000 выдана Центральным Банком Российской Федерации (Банк России) 13.03.2014 г. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Управляющий не обещает и не гарантирует получение какого — либо дохода, а также полного возврата ценных бумаг и/или денежных средств, переданных в доверительное управление. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00041, выдана ФКЦБ России 17.01.2001 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления паевыми инвестиционными фондами могут быть предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и (или) скидки с расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок и скидок уменьшает доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также с иными документами, предусмотренными Федеральным законом от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами в сфере финансовых рынков, можно по адресу: Российская Федерация, 115432, г. Москва, вн. тер. г. муниципальный округ Даниловский, пр-кт Андропова, д. 18 к. 1, телефону: +7 (495) 228-15-05, факсу: +7 (495) 228-01-12 (доб. 5656) с понедельника по четверг — c 9:30 до 18:30, в пятницу — с 9:30 до 17:30, на сайте Управляющей компании, в пунктах приема заявок на приобретение, погашение и обмен инвестиционных паев агента по выдаче, погашению и обмену инвестиционных паев фондов (со списком пунктов приема заявок можно ознакомиться на сайте Управляющей компании). Информация, связанная с деятельностью Управляющей компании, раскрывается на сайте в сети Интернет по адресу http://sistema-capital.com. Оказываемые ООО УК «Система Капитал» финансовые услуги не являются услугами по открытию банковских счетов и приему вкладов. Денежные средства, передаваемые по договору доверительного управления, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

МТС Инвестиции — объект авторского права ПАО «МТС», используемый компаниями группы АФК Система на основе лицензионного договора. Мобильное приложение ООО УК «Система Капитал» («МТС Инвестиции») — возрастная категория 0+. Программное обеспечение предоставляется конечным пользователям – физическим лицам бесплатно на условиях открытой лицензии. С условиями можно ознакомиться на площадках Google Play и App Store.

Представленные материалы и информация не являются индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в них, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО УК «Система Капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в представленных материалах и информации.

Расчет показателей, представленный в Личном кабинете, носит исключительно информационный характер, не учитывает налоги и иные обязательные платежи, надбавки/скидки к/с расчетной стоимости инвестиционного пая и не имеет целью предложение ценных бумаг, продуктов или услуг. Сравнение результатов инвестиционной деятельности основано на расчетах доходности, произведенных в соответствии с требованиями нормативных актов Банка России.

С информацией об условиях электронного взаимодействия с ООО УК «Система Капитал» можно ознакомиться в Соглашении об электронном документообороте ООО УК «Система Капитал».

Информация о профессиональном участнике рынка ценных бумаг ООО УК «Система Капитал», информация, предоставляемая ООО УК «Система Капитал» в соответствии с Базовым стандартом защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, объединяющих управляющих, информация о договоре доверительного управления, в том числе на ведение индивидуального инвестиционного счета, и стандартных стратегиях управления доступна на официальном сайте ООО УК «Система Капитал».

С информацией об управляющей компании ООО УК «Система Капитал», информацией, предоставляемой ООО УК «Система Капитал» в соответствии с Базовым стандартом защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, объединяющих акционерные инвестиционные фонды и управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, информацией о паевых инвестиционных фондах под управлением ООО УК «Система Капитал», в том числе стоимости чистых активов и расчетной стоимости инвестиционного пая паевых инвестиционных фондов, можно ознакомиться официальном сайте ООО УК «Система Капитал»:

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Сберегательный» (в настоящем материале – «Сберегательный»). Регистрационный номер — 3194, дата регистрации — 11 авг. 2016 г., регистрирующий орган — Банк России. Доходность на 31.03.2023 в рублях за 3 мес. 2,46 %, за 6 мес. 6,6 %, за 12 мес. 20,6 %, за 36 мес. 24,9 %

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Валютные накопления» (в настоящем материале – «Валютные накопления»). Регистрационный номер — 3193, дата регистрации — 11 авг. 2016 г., регистрирующий орган — Банк России. Доходность на 25.02.2022 в долларах за 3 мес. -14,94 %, за 6 мес. -15,94 %, за 12 мес. -14,63 %, за 36 мес. 0,18 %

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Российские акции» (в настоящем материале – «Российские акции»). Регистрационный номер — 2744, дата регистрации — 21 фев. 2014 г., регистрирующий орган — Служба Банка России по финансовым рынкам. Доходность на 31.03.2023 в рублях за 3 мес. 12,8 %, за 6 мес. 27,6 %, за 12 мес. -8,72 %, за 36 мес. -17,6 %

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Высокие технологии» (в настоящем материале – «Высокие технологии»). Регистрационный номер — 3417, дата регистрации — 9 нояб. 2017 г., регистрирующий орган — Банк России. Доходность на 25.02.2022 в долларах за 3 мес. -14,77 %, за 6 мес. -14,89 %, за 12 мес. -9,25 %, за 36 мес. 58,6 %

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Биотехнологии» (в настоящем материале – «Биотехнологии»). Регистрационный номер — 3723, дата регистрации — 14 мая 2019 г., регистрирующий орган — Банк России. Доходность на 25.02.2022 в долларах за 3 мес. -8,88 %, за 6 мес. -18,41 %, за 12 мес. -35,34 %,

- Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Информатика +» (в настоящем материале – «Информатика +»). Регистрационный номер — 4010, дата регистрации — 9 апр. 2020 г., регистрирующий орган — Банк России. Доходность на 25.02.2022 в долларах за 3 мес. -19,98 %, за 6 мес. -19,56 %, за 12 мес. -5,29 %,

Лицензия профессионального участника рынка ценных бумаг № 177-04613-100000 от 24.01.2001 на осуществление брокерской деятельности, лицензия на осуществление депозитарной деятельности №177-04660-000100 от 24.01.2001 г.

Раскрытие информации профессиональным участником рынка ценных бумаг доступно на официальном сайте ПАО «МТС – Банк».

Информация, предоставляемая ПАО «МТС – Банк» в соответствии с Базовыми стандартами защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, объединяющих брокеров и депозитариев доступна на официальном сайте ПАО «МТС – Банк».

С регламентом и документами связанными с обслуживанием брокерского счета и условиями депозитарного обслуживания можно ознакомиться на официальном сайте ПАО «МТС – Банк».

Оказываемые брокером финансовые услуги не являются услугами по открытию банковских счетов и приему вкладов. Денежные средства, передаваемые по договору о брокерском обслуживании, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

ПАО «МТС-Банк» информирует о запрете на осуществление действий, относящихся к манипулированию рынком, и ограничениях на использование инсайдерской информации и (или) манипулирование рынком, предусмотренных статьями 5 и 6 Федерального закона от 27.07.2010 № 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации» и принятыми в соответствии с ним нормативными актами Банка России.

Изменение цены торгуемого инструмента – процентный показатель, отражающий изменение цены последней сделки на конец периода к цене последней сделки на начало периода.

ПИФы многое потеряли, но многое выиграют

Борис Соловьев

Борис Соловьев

обозреватель Expert.ru

11 марта 2022, 14:22

В феврале чистый отток средств из паевых инвестиционных фондов составил 6,15 млрд рублей — в 1,5 раза больше, чем в марте 2020 г, когда по финансовым рынкам ударила первая волна коронавируса. Более сильные потери ПИФы последний раз понесли в декабре 2014 года, лишившись 9,4 млрд рублей на предыдущем «украинском кризисе». В то же время, с возобновлением торгов на фондовом рынке «правила игры» для российских инвесторов практически не изменятся, а многие категории ПИФов обещают порадовать высокой доходностью.

Из облигаций в акции

По данным портала investfunds.ru, наибольшие потери — почти 10 млрд руб, пришлось на фонды облигаций, из которых пайщики уходят непрерывно с марта прошлого года.

Основная причина нелюбви инвесторов к этой категории ПИФов на протяжении почти года кроется в падении курсовой стоимости облигаций. Повышение ключевой ставки Банка России приводит к падению котировок ОФЗ, вслед за которыми идут вниз и коррелирующие с ними облигации корпоративных и муниципальных эмитентов.

Таким образом, складывается парадоксальная на первый взгляд картина: активы фондов вложены в высоконадежные облигации, в том числе ОФЗ, а при этом пайщики видят на своих счетах убытки. Некоторые инвестирующие в российские облигации фонды с начала текущего года потеряли 13-15% средств пайщиков. При этом начинающие инвесторы зачастую приобретали паи облигационных ПИФов как альтернативу депозитам, и морально просто не готовы к просадкам капитала.

Представители нескольких крупных управляющих компаний сообщили «Эксперту», что многие пайщики просто обменивали паи облигационных ПИФов на паи фондов акций и смешанных инвестиций. Так, чистое сальдо притока средств в фонды акций составило 6,1 млрд руб.

Никакой угрозы стабильности рынка коллективных инвестиций, несмотря на самый большой за последние годы отток средств пайщиков, нет. На начало февраля совокупная стоимость чистых активов открытых ПИФов оценивалась в 1,5 трлн руб. Для сравнения, в начале декабря 2014 г этот показатель равнялся 511 млрд руб.

Управляющие компании получают доход не только в виде части заработанной прибыли, но и регулярную выручку от стоимости чистых активов (обычно 1-3% годовых от СЧА). Учитывая, что за прошлые годы ПИФы показывали отличные результаты, финансовая «подушка» управляющих компаний просто огромная.

С большой вероятностью, отток средств из ПИФов продолжится и в марте. Не исключено, что пальма первенства перейдет к фондам рублевых акций, паи многих из которых будут погашать клиенты, увидев огромную просадку капитала.

Против притока новых инвестиций будут играть и ставки по банковским депозитам, ушедшие в район 20% годовых.

Валютные вложения остаются в лидерах

За прошедшие два месяца принести номинальную доходность пайщикам смогли лишь 144 фонда из 370, результаты по которым опубликовал портал investfunds.ru.

Десятку лучших фондов по доходности оккупировали ПИФы, инвестирующие в сырьевые ресурсы и американский рынок акций. Причем с 4 по 10 место заняли ПИФы, объектом вложения которых являются золото и серебро.

С очень большой вероятностью можно предполагать, что ориентированные на валютные инструменты ПИФы будут показывать опережающие результаты и в ближайшие месяцы. В связи с ростом геополитической напряженности, продолжается безудержный рост стоимости нефти и промышленных металлов. Некоторые аналитики уже не исключают, что к концу года цены на нефть приблизятся к уровню $200 за баррель. Золото ушло в район $2000 за тройскую унцию золото, подорожав с начала месяца на 5%.

Американский рынок акций никак не хочет уходить в глубокую коррекцию, несмотря на то что повышение ставок ФРС США — вопрос практически уже решенный. Аналитики не исключают, что фондовая Америка может краткосрочно обвалиться процентов на 10-15, но прогнозируют, что восстановление будет очень быстрым.

При этом котировки всех паев ПИФов были рассчитаны по состоянию 25 февраля, и в доходность «валютных» ПИФов на еще не заложена гигантская девальвация рубля, которая с 25 февраля составила около 50%.

Существенным же риском вложения в «валютные» ПИФы является то, что российские власти могут запретить вложения в иностранные активы, стремясь и дальше минимизировать отток капитала из страны.

Двуликие облигации

Очень интересной и противоречивой складывается ситуация на рынке облигаций, как рублевых, так и валютных.

25 февраля российские ОФЗ со сроком погашения до 5 лет торговались под доходность около 13% годовых. На прошлой неделе торги в фондовой секции Московской бирже не проводились, а в этот период Банк России поднял ключевую ставку до 20% годовых.

С возобновлением торгов на Московской бирже доходности ОФЗ и облигаций высоконадежных корпоративных эмитентов устремятся к этой величине, что вызовет огромную просадку их курсовой стоимости. Таким образом, убытки фондов рублевых облигаций возрастут еще.

Но при этом складывается отличная возможность для «захода в рынок», то есть покупки облигаций как на брокерские счета, так и приобретение паев облигационных ПИФов. Банки предлагают сейчас депозиты под 20% годовых, но это ставка в основном по 3-месячным вкладам. С большой вероятностью, в дальнейшем проценты будут снижаться. Покупка облигаций позволит получать такую доходность на протяжении 3-5 лет, причем этот показатель можно будет увеличить, реинвестируя полученные купоны.

В тоже время эксперты не дают однозначных рекомендаций относительно целесообразности покупок еврооблигаций — долговых обязательств Российской Федерации и компаний, аффилированных с крупнейшими отечественными эмитентами, выпущенных в валюте по западному праву.

Традиционно евробонды были лучшим объектом инвестиций в период различного рода кризисов. Цены на них в периоды потрясений падали, и в валюте можно было получать 5-10% годовых, а иногда и более. Российские компании в первую очередь старались точно и в срок исполнить обязательства по западным долгам, стремясь не потерять выход на зарубежные рынки капитала и кредитную историю.

Сейчас ситуация резко изменилась.

Как говорят трейдеры, на зарубежных площадках и в режиме переговорных сделок близкие к погашению обязательства Российской Федерации и российских компаний торговались под доходность 60-100% годовых. Это говорит о том, что инвесторы закладывают очень высокий риск дефолта по этим бумагам.

Кроме того, понижение инвестиционного рейтинга России до «мусорного» уровня и соответствующее снижение рейтингов корпоративных заемщиков, приводит к тому, что в соответствие со своими внутренним правилами многие инвесторы просто не имеют права держать в портфелях такие низкокачественные долговые бумаги.

Недавно президент РФ Владимир Путин подписал указ о временном порядке выплаты внешнего долга, как государственного, так и корпоративного. Держатели бумаг из стран, не присоединившихся к антироссийским санкциям, будет получать причитающиеся им выплаты либо в рублях, либо, при наличии специального разрешения, в валюте долга. При этом, как разъяснил Банк России, «каких-либо ограничений на использование полученных кредиторами рублей, в том числе в части проведения конверсионных операций, не устанавливается».

Таким образом, для российских инвесторов «правила игры» практически не меняются.

Средства же кредиторам из стран, поддержавших санкции, будут перечисляться в рублях на специальные счета типа «С». «Режим счета «С» будет определен решением Банка России и предполагает возможность проведения операций с ценными бумагами, учитываемыми на счетах депо типа «С», осуществление налоговых платежей, а также переводы между счетами «С»», — говорится в материалах Банка России. Таким образом, складывается впечатление, это эта категория инвесторов не будет иметь возможность конвертировать доходы в валюту и вывести полученные средства на родину.

Также, пока непонятно, как указ президента РФ будет интерпретирован западным инвестиционным сообществом. Не исключено, что зарубежные регуляторы, а эти бумаги выпущены по западному праву, интерпретируют выплаты в рублях и невозможность репатриации дохода на Запад, как дефолт. В таком случае держатели бумаг могут предъявить их к досрочному выкупу. И очень не многие российские компании смогут (или захотят) выполнить это требование. Однако, хотя некоторые компании-эмитенты уже заявили о риске дефолта, в настоящее время это только предположения.