В каком банке лучше открыть расчётный счёт для ИП

Индивидуальный предприниматель не обязан открывать счёт и вправе проводить только наличные платежи, соблюдая установленный лимит в 100 тысяч рублей. Однако, работая таким образом, вы лишаете покупателей и клиентов возможности расплатиться картой или онлайн, а себя – удобства распоряжения своими деньгами. Предложений на финансовом рынке избыток, и мы решили разобраться, в каком банке лучше открыть расчётный счёт для ИП в 2023 году.

Критерии выбора банка для ИП

Каким должен быть лучший банк для открытия счёта ИП? Надёжным, удобным в работе и недорогим в обслуживании. Но это ещё не всё. Типичный бизнес предпринимателя – это розничная торговая точка, где большая часть покупателей расплачивается наличностью. При этом с поставщиками расчёты ведутся, как правило, безналом. Соответственно, выгодным должен быть процент комиссии при внесении наличных на счёт.

Ещё один важный для предпринимателя вопрос – возможность без лишних затрат перевести деньги на личные нужды. Хороший способ не платить комиссию за снятие наличных – оформить карту на себя как физическое лицо. Если такая карта открыта в том же банковском учреждении, где и счёт ИП, то комиссия за перевод не взимается. Главное, чтобы владельцем карты был сам предприниматель, а не его супруг, например.

По нашему мнению, лучший банк для ИП должен соответствовать таким необходимым критериям:

- Входить в систему страхования вкладов. Предприниматели приравниваются к обычным физическим лицам. Это означает, что при отзыве лицензии у банка им гарантируется возврат денег, но не более, чем 1 400 000 рублей. В этом смысле ИП находится в лучшем положении, чем ООО, потому что на организации такая гарантия не распространяется.

- Предлагать разные тарифные пакеты услуг и специальные кредитные продукты. Для малого бизнеса важно иметь возможность выбирать только необходимые ему услуги, чтобы не нести лишние расходы. Многие банки предлагают недорогие тарифные планы, в рамках которых проводится ограниченное количество платежей, ограничения могут распространяться и на суммы оборотов в месяц или год.

- Позволять проводить операции по расчётному счёту с любого устройства, подключённого к Интернету. Если говорить об удобстве, то функция онлайн-оплаты – это основной критерий при выборе лучшего банка для малого бизнеса.

К менее значимым, но тоже важным признакам лучшего банка можно отнести стоимость открытия расчётного счёта, скорость прохождения транзакций, наличие множества отделений и филиалов в разных городах.

Наш рейтинг лучших банков для ИП в 2023 году

Международные и российские рейтинговые агентства составляют рейтинги на основе финансовых показателей: активы, прибыль, кредитоспособность. Конечно же, хороший банк должен не только предлагать клиентам выгодные условия, но и заботиться о своей финансовой устойчивости. Составляя наш рейтинг, мы учли мнение профессиональных экспертов, отзывы клиентов и рассмотренные выше критерии выбора лучшего банка для ИП.

Из топ-30 банков по версии портала banki.ru (рейтинг составляется с использованием публичной отчётности сайта ЦБ) мы выбрали пять учреждений, в которых рекомендуем открывать счёт ИП в 2023 году.

«Тинькофф Банк». Занимает первое место в рейтинге Business Banking Fees Rank 2017 по стоимости обслуживания Индивидуальных предпринимателей и первое место по стоимости обслуживания B2B сервиса. Второе место в независимом народном рейтинге банков на banki.ru по качеству услуг. Идеален для начинающих предпринимателей и для всех тех, кто не готов к серьёзным тратам на банковское обслуживание.

Альфа-Банк. Основные направления: полный комплекс РКО, корпоративный и инвестиционный бизнес, лизинг и факторинг, торговое финансирование. Наши пользователи, открыв здесь счёт, получают дополнительные бонусы: бонус на рекламу в Яндекс.Бизнесе, скидку на Beeline, сертификат в подарок для подбора персонала от HeadHunter.

Банк Открытие. Банк работает на финансовом рынке с 1993 года, входит в список системно значимых кредитных организаций России. Обслуживает 2,7 млн физических лиц и около 190 тысяч юридических лиц. Присутствует в 61 регионе РФ, имеет 442 офиса. Поддерживает начинающих и опытных участников внешнеэкономической деятельности, сопровождает и финансирует контракты ВЭД на выгодных условиях.

Сбербанк. Крупнейшее кредитное учреждение России, имеющее репутацию самого надёжного банка. В последние годы активно работает над улучшением сервиса.

Точка. Сравнительно молодой участник рынка, но у него уже есть своя хорошая история. Это цифровой банк, без офисов для посетителей. Такой вид интернет-обслуживания популярен у малого бизнеса, особенно у индивидуальных предпринимателей.

Сравнение тарифов РКО

Чем больше операций по счёту проводится, тем выше стоимость обслуживания. Посмотрим, какие расходы будут у ИП при ведении счёта в пятёрке лучших банков.

| Банк и тариф | Альфа «Ноль за обслуживание» | Тинькофф Банк «Простой» | Сбербанк «Лёгкий старт» | Точка «На старте» | Открытие «Первый шаг» |

|---|---|---|---|---|---|

| Обслуживание в месяц | 0 ₽ | 490 ₽/мес | 0 ₽ | 700 ₽/мес | 0 ₽ |

| Стоимость электронной платежки | До 3 платежей бесплатно, далее — 99 ₽ | 49 ₽ платеж в другие банки, в Тинькофф – бесплатно | до 3 платежей бесплатно, далее 199 ₽, в Сбербанк — бесплатно | Бесплатно любое количество | до 5 платежей бесплатно, далее 100 ₽ |

| Перевод на личные нужды ИП | до 100 000 ₽ — бесплатно, далее от 2% +99 ₽ | до 250 000 ₽ — бесплатно, далее от 1,5% + 99 ₽ | до 300 000 ₽ — бесплатно, далее от 1,7% | до 150 000 ₽ в месяц — бесплатно, далее 500 ₽ за каждые 15 000 ₽ | до 150 000 ₽ — бесплатно, далее от 1,5% |

| Пополнение счёта по карте | 100 000 ₽ в месяц бесплатно, далее 0,3% | Бесплатно | от 0,3% | До 100 000 ₽ в месяц бесплатно, далее 350 ₽ за каждые 50 000 ₽ | 0,2% |

Для более точного выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Где открыть расчетный счет для ип

Кому нужно открывать расчетный счет?

Расчетный счет нужен предпринимателю для безналичных расчетов с контрагентами и приема электронных платежей через терминалы и интернет. Его необходимо открывать, если сумма договора превышает 100 тыс. руб. Также вы можете открыть счет по желанию, поскольку его наличие дает ряд преимуществ:

• некоторые контрагенты работают исключительно с расчетными счетами;

• легче отчитываться перед налоговыми органами, т.к. все движения средств прозрачны;

• личный счет, по которому проходят оплаты, могут заблокировать за коммерческую деятельность.

Уведомлять Федеральную налоговую службу (ФНС) об открытии счета не требуется. Банк самостоятельно предоставит все необходимые сведения.

1. Кредитный рейтинг. При выборе банка для ведения расчетного счета (РС) в первую очередь нужно учитывать его рейтинг и надежность. Про шкалу международных рейтингов можно узнать тут ( https://www.banki.ru/wikibank/fitch_ratings/ ).

2. Сумма ежемесячных платежей. В пакетах с наибольшим количеством функций они могут оказаться неподъемными для начинающего предпринимателя.

3. Стоимость кассовых операций. Привлекательный на первый взгляд тариф может оказаться невыгодным, если посчитать все комиссии за проведение платежей, эквайринг и т.д.

4. Время осуществления переводов. Чем шире доступное окно, тем с большим числом регионов вы сможете проводить оперативные расчеты, а значит, и дело будет развиваться динамичнее.

5. Удобство и клиентский сервис. Узнайте, можно ли оформить заявку без визита в офис, насколько функционален интернет-банкинг, есть ли интеграция со сторонними сервисами. Приятным бонусом станет начисление процентов на остаток.

В этом банке можно моментально получить реквизиты и начать работу, а все бумаги привезет сотрудник банка. Бесплатно подключается карта и выдается оборудование для эквайринга (но за оборот взимается процент, аренда терминала – 500 руб./месяц). Есть возможности для аналитики и автоматизации платежей, выдается электронная подпись.

Тарифы:

• Выгодный старт – 0 руб./мес.;

• Активный рост – 990 руб./мес.;

• Больше возможностей – 1790 руб./мес.;

• Надежное решение – 3100 руб./мес.;

• Высшая лига – 7590 руб./мес.

На платных тарифах есть промо-месяцы, когда обслуживание выполняется без взимания средств: на Активном росте их 2, на остальных – по одному.

Его клиентская база насчитывает 240 тысяч ИП. Среди основных преимуществ – банк открывает РС в день обращения. Документы (паспорт, СНИЛС, отчетность) можно загрузить через интернет, а встречу с менеджером в банке обещают организовать через час. Обслуживание можно вести полностью онлайн, интегрированы бухгалтерские инструменты. Справки и другие документы в электронном виде предоставляются бесплатно, плюс есть платная доставка бумажных версий по всему миру. Открытие РС бесплатно. Плата за обслуживание в месяц (только если были движения по счету):

• Необходимый минимум – 0 р.;

• Золотая середина – 450/500 руб. при оплате помесячно или за год;

• Всё лучшее сразу – 500 в первые 3 месяца, затем 2500/2000 (помесячно/за год).

Цифровой банк с различными бонусами – получить реквизиты можно за 5 минут, РС открывается в день обращения, время встречи с менеджером выбирает клиент. Онлайн-кабинет простой, поддержка работает круглосуточно, платежи между банками проводятся с 01:00 до 20:45 (МСК). Также можно получить кредит на бизнес (до 2 млн руб. под 12%).

Тарифы на ведение РС:

• Стартовый – 0 рублей;

• Оптимальный – 690 рублей;

• Безлимитный – 4900 рублей;

При оплате на полгода или год ставки меньше. Платные тарифы можно купить навсегда (9900 и 99 000 соответственно), плюс на них есть процент на остаток. Бонус: неиспользуемые средства можно положить на депозит под 7% годовых.

Банк с ориентацией на онлайн-обслуживание и активами более 300 млрд рублей. РС открывается бесплатно, обычно за один день. Платежи в другие банки проводятся с 01:00 до 20:00 (МСК). Сервис привязывается к 1С, Кнопке, Моему Делу, Фингуру и Контуру, есть встроенная бухгалтерия. При нехватке средств для платежей контрагентам подключается овердрафт (кредитование).

6 месяцев счет ИП обслуживается бесплатно, затем ставки по тарифам составляют:

• Простой – 490 р./месяц;

• Продвинутый – 1990 рублей;

• Персональный – 4990 рублей.

Самый крупный банк страны дополнительно предлагает документооборот в электронном виде и 1С на год. Отметим, что межбанковские платежи проходят в интервале 01:00 – 20:00. Тарифы для ИП:

• Легкий старт – нет ежемесячных платежей;

• Удачный сезон – 490 рублей/мес. (если были движения по счету);

• Хорошая выручка – 770 рублей;

• Активные расчеты – 2130 рублей;

• Большие возможности – 10900 рублей.

Цифры даны для Москвы, в регионах они могут существенно отличаться. Например, месяц «Удачного сезона» в Адыгее обойдется в 375 р. (почти на четверть дешевле), а в Ярославле – 585 рублей (примерно на 20% дороже).

В «Эксперт Банке» отсутствуют ограничения как на число операций, так и на их объем. Однако бесплатно проводить платежи можно только в самом дорогом тарифе, там же предусмотрено снятие до 700 тысяч рублей без комиссии. В экономном варианте перевод платежей обойдется в 85 р. и нет снятия без оплаты. Обслуживание РС обойдется в следующие суммы:

• Экономный онлайн – 0;

• Оптимальный онлайн – 790 рублей в месяц;

• Все включено онлайн – 4790 рублей в месяц.

В Локо-Банке обещают предоставить бесплатный терминал для работы с картами и оформление РС полностью онлайн – только укажите ИНН, загрузите сканированные копии и подпишите документы, которые привезет к вам менеджер. Плюс предлагается CRM и дополнительные сервисы, например, учет складских запасов. При необходимости можно взять кредит со ставкой от 9.25%. Ежемесячная плата по тарифам:

• Старт – 0 р./мес.;

• Оптима – 990 р./мес.;

• Безлимит – 4990 р./мес.

В «Сфере» есть бесплатная онлайн-бухгалтерия и документооборот в цифровом виде, прилагается квалифицированная электронная подпись. Это позволяет экономить до 10 тысяч руб. в год. Также есть юридические консультации и возможность проверить контрагента. Если по счету нет оборотов в течение 3 месяцев, то с 4-го месяца отсутствия движения плата за сопровождение не взимается.

Все тарифы в первый месяц беспутны, затем ставки таковы:

• S – 0 р./месяц.;

• M – 990 р./месяц.;

• L – 4990 р./месяц.

При открытии счета в Промсвязьбанке придется подтвердить репутацию отзывом от контрагента. Кроме того, бесплатно РС можно зарегистрировать только на тарифах «Платите меньше», «Моё дело» и «Бизнес Старт». На остальных тарифах оплата составит от 590 до 890 руб. Тарифы Прмсвязьбанка:

• Бизнес Старт – 0 руб.;

• Платите меньше – 400 руб.;

• Бизнес Лайт – 1200 руб;

• Бизнес 24х7 – 1800 руб;

• Бизнес Чек – 2100 руб;

• Моё дело – 2100 руб.

Можно сэкономить до четверти стоимости, если оплатить тариф сразу на год. Дополнительно банк предлагает привлекать в него клиентов, получая за каждого 1 бонусный месяц обслуживания. Также клиенты могут использовать кредит с 5-летним сроком погашения.

Однако если движения средств по РС в месяце не было, то плата за него все равно взимается (за исключением тарифа Старт), если на счету есть средства.

В тарифные пакеты входит спецсчет для тех клиентов, которые участвуют в закупках согласно 44-му и 223-му федеральным законам. Для помощи с юридическими сложностями предоставляется сопровождение. Также есть индивидуальные тарифы.

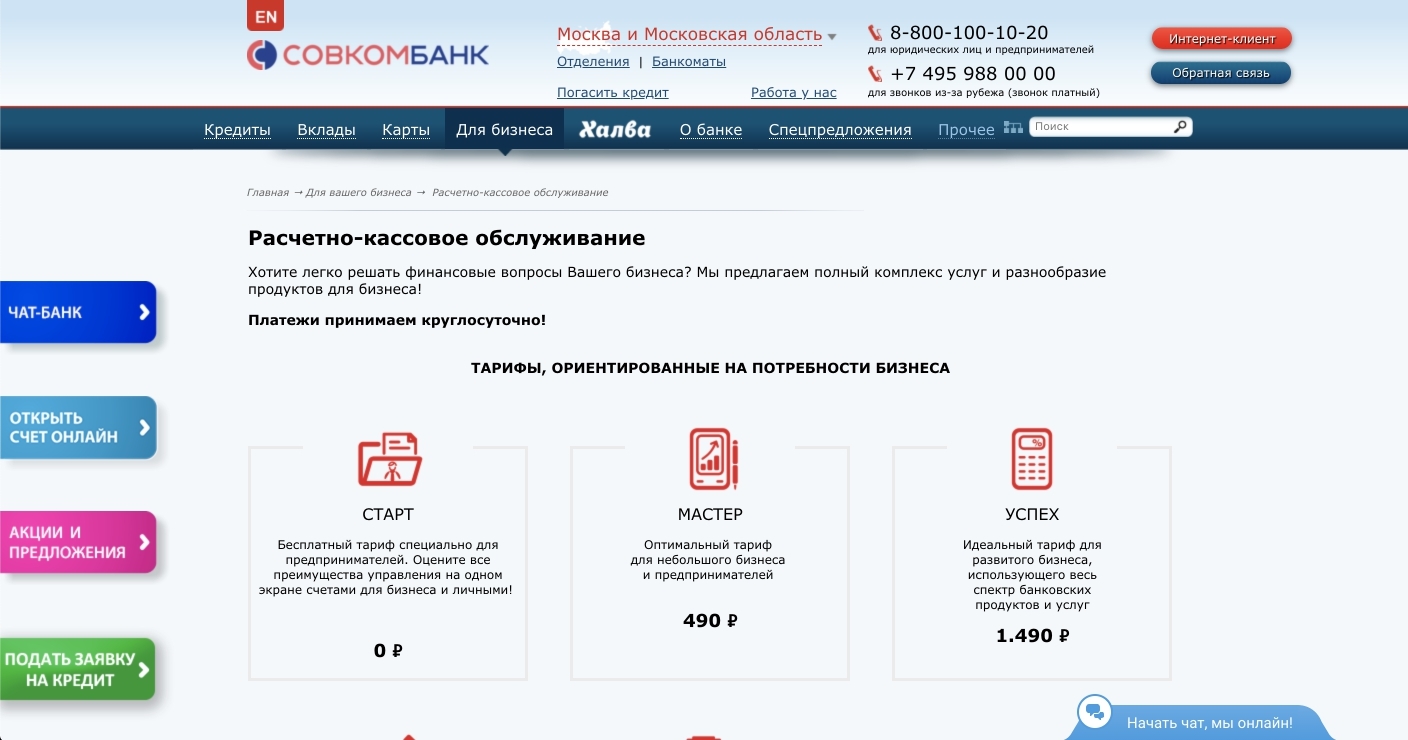

Тарифов много, по трем основным ставки таковы:

• Старт – 0 руб./мес.;

• Мастер – 490 руб./мес;

• Успех – 1490 руб./мес .

Стоимость переводов в этом банке ниже, поскольку деньги переводятся только на следующий день.

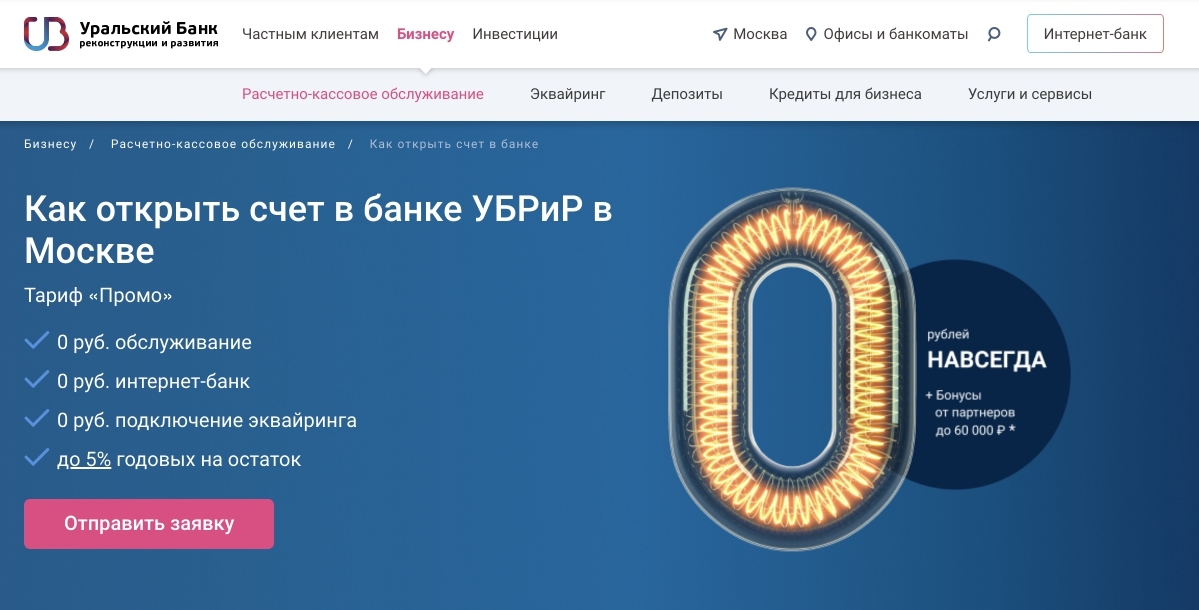

Тарифы зависят от региона, для Москвы они составляют:

• Промо – 0 руб./мес ;

• Эконом – 840 руб./мес;

• Комфорт – 940 руб./мес.

Открытие счета оплачивать не нужно. Также есть линейка безлимитных тарифов Бизнес-класс стоимостью 16 700 руб. в год.

По статистике самого банка, он обслуживает каждого пятого индивидуального предпринимателя в стране. После регистрации предприниматель может полгода работать в Битрикс24 и 1.5 года вести бухгалтерию в системе «Эльба», плюс получит терминал для карт. Внешние платежи проводятся с 1 ночи и до 19:50.

В линейке тарифов представлены следующие варианты:

• На старт – 490 руб./мес.;

• Электронный – 1440 руб./мес.;

• Успех – 2300 руб./мес.;

• Альфа-Бизнес ВЭД/Оптовик – 3200 руб./мес.;

• Все, что надо – 9900 руб./мес.

Особняком стоит план «Просто 1%», на котором взимается 1% от всех поступлений.

Банк лояльно относится к клиентам и быстро одобряет заявки. В остальном предложение обычное – моментальное получение реквизитов, отсутствие платы за открытие РС и возможность получить скидку при оплате авансом (что экономит 5-25% при внесении платы).

В линейку тарифов с общим названием «Твой» входят следующие ценовые варианты:

• Старт – 490 р./мес.;

• Онлайн – 1390 руб./мес.;

• Успех – 1990 руб./мес.;

• Масштаб – 3190 руб./мес.;

• Мир – 4290 руб./мес.;

• Безлимит – 8990 руб./мес.

Специализированный банк для предпринимателей. Платежи в другие банки можно отправить с 8:30 до 19:30 (после 16/17 часов требуется запрос через интернет-банк). Однако это неудобство компенсирует отзывчивая служба поддержки и низкая стоимость ведения счета. Тарифы банка (оплата в месяц):

• Стартап – 0 руб./мес;

• Базовый – 399 руб./мес;

• Торговый – 1500 руб./мес;

• Все включено – 3000 руб./мес.

На базовом тарифе не требуется оплачивать обслуживание, если поступлений по счету не было.

Регистрация заявки также проходит онлайн, бумаги привезет менеджер. Банк предлагает обслуживание на следующих условиях:

• Первый шаг – 0 руб./мес .;

• Быстрый рост – 490 руб./мес;

• Свое дело – 1290 руб./мес;

• Весь мир – 1990 руб./мес;

• Открытые возможности – 7990 руб./мес.

Кредитная организация предлагает быстрое оформление РС – реквизиты выдаются сразу, остальные документы привезет сотрудник банка. Для ИП доступно 4 варианта открытия счета:

• Старт – 990 р./мес.;

• Базовый – 1900 руб./мес;

• Оптимум – 2900 руб./мес;

• Максимум – 7500 руб./мес.

При оплате сразу за год или два можно сэкономить стоимость до 25% от оплаты обслуживания.

По данным Банки.ру, предприниматели чаще открывают РС в Тинькофф, Модульбанк и банке Точка. Эти компании отличаются современным подходом и активным внедрением новых технологий. Так, у Тинькофф-банка вообще нет офисов, а Точка изначально создавалась для обслуживания ИП.

Также среди предпринимателей популярны Совкомбанк, банк Открытие, Уральский банк реконструкции и развития и Альфа-Банк. Активно растет Веста банк – его тарифы на фоне конкурентов весьма привлекательны.

Все рассмотренные банки перешли на систему бесплатного оформления счета. По этому критерию можно выбирать любой из них.

Для открытия счета могут потребоваться:

• заявление;

• анкета;

• выписка из ЕГРИП (не всегда);

• документ о постановке на учет в Росстате (заверенная у нотариуса копия);

• паспорт или его ксерокопия (копию тоже нужно заверять нотариально);

• лицензии или разрешения, выданные для ведения деятельности.

Точный список зависит от банка. Зачастую сотрудники банка могут самостоятельно запрашивать необходимые документы через публичные сервисы.

1. Ошибочное указание данных в заявке/анкете;

2. Отсутствие одного из обязательных документов;

3. Отсутствие отчетности в ФНС либо она неоднократно была нулевой.

Менее очевидная причина – вы подавали много заявок в разные организации. Формально закон это допускает. Но «обычные» заявители так не делают, поэтому банки могут посчитать подобную активность подозрительной и сослаться на законодательство о противодействии отмыванию средств. По закону банк обязан указать причину отказа. После исправления недочетов счет должны открыть.

Выбор банка важен, однако не стоит его переоценивать. На тарифах с нулевой ежемесячной ставкой или во время пробного использования можно ознакомиться с работой каждого банка. Почти все банки готовы открыть РС за один день. Наконец, закон не запрещает открыть новый счет для ведения деятельности, если старый вам не подходит. Если не можете определиться – смело начинайте с одного из лидеров, а при необходимости переводите деятельность в другой банк.

В каком банке лучше открыть счет для ИП — ТОП-10 банков для предпринимателей в 2023 году

Вам скучно и никто не хочет с вами поговорить? Просто подайте заявку на открытие ИП, ложитесь спать и не забудьте поставить телефон на зарядку. Утром вы почувствуете себя как герой фильма, который проснулся знаменитым или попал в центр скандала.

Десятки менеджеров из всех банков страны будут предлагать вам лучшие условия для открытия расчетного счета ИП: бесплатное подключение, отсутствие абонентской платы, минимальные комиссии и повышенные лимиты.

Мне не было скучно и я просто выключил звук, потому что заранее определился с банком. Но сейчас я думаю, что в подобных разговорах может быть смысл. Вы можете присмотреть банки заранее, а потом при звонках хорошенько поторговаться и улучшить свои условия.

В этой статье я поделюсь своим опытом выбора банка для ИП.

Для тех, от кого прямо сейчас клиент срочно требует провести оплату по счёту я сформировал свой короткий рейтинг банков с небольшими комментариями. В первых 3-х я сам открыл счета.

Остальным рекомендую изучить информацию подробнее.

-

— мне порекомендовал друг, а я рекомендую вам. Здесь я открыл целых 2 счёта. — самый удобный и востребованный среди предпринимателей. — лучший стартовый пакет, если успеть открыть в течение 90 дней после регистрации ИП. — идеальный банк для тех, кто открывает бизнес на маркетплейсах. — популярный и удобный банк с различными бонусами и полностью бесплатным обслуживанием. — бесплатное обслуживание и переводы по счету, множество дополнительных услуг и удобная техническая поддержка. — длительный льготный период – до 50 дней, а также повышенная процентная ставка – до 6% на остаток счета. — низкие комиссии по счету — всего 1% и отсутствие ежегодных комиссий. — одно из лучших предложений для начинающих бизнесменов с возможностью получить бухгалтерскую консультацию. — хороший вариант для начинающего бизнеса за 550 рублей в месяц.

Если вы откроете счёт, перейдя по моим ссылкам из этой статьи, то большинство банков начислят мне какой-нибудь приятный бонус. Поэтому буду благодарен, если воспользуететсь рекомендацией ��

ИП я открыл без помощи каких-либо специалистов и консультантов, просто посмотрел одну замечательную видеоинструкцию.

В 2016 году у меня появилось ООО. Все документы начиная с заявления на регистрацию заполняла бухгалтер. Я даже ни разу не выставлял счет и не проводил платежку. Это я написал, чтобы вы понимали мой уровень бухгалтерской грамотности на тот момент, когда я решил открывать ИП.

Итак, вот эта замечательная инструкция от Эльбы:

А замечательна она тем, что я посмотрел её всего 40 секунд, а потом позвонил в Тинькофф и они зарегистрировали мне ИП бесплатно.

Я знал, что точно буду открывать счёт в Тинькофф, но, я так понял, что в теории можно было бы этого и не делать. Можно было бы просто зарегистрировать через них ИП, сказать спасибо и пойти обслуживаться в другой банк.

Но такое я не одобряю.

Я занимаюсь SEO-продвижением сайтов. Основные операции по счету у меня такие:

- поступления от юридических лиц за услуги;

- оплаты сервисов (часто удобно делать бизнес-картой);

- оплаты самозанятым подрядчикам;

- снятие того, что осталось ��

Вот что для меня было действительно важно:

- Максимальное количество операций можно сделать онлайн;

- Удобство личного кабинета и приложения;

- Абонентская плата (точнее желательно её отсутствие);

- Стоимость платежек;

- Бесплатная бизнес-карта (да, именно так, сегодня не должно быть по-другому);

- Условия снятия денег (лимит бесплатного снятия, каким способом, стоимость сверх лимита);

- Оперативность ответа и компетентность поддержки (чтобы не приходилось при звонке 5 минут слушать голосового помощника и выбирать правильные варианты для связи с оператором);

- Возможность легко добавить доступ для бухгалтера;

- Связь с продуктами для физических лиц (пожалуй, именно поэтому всё-таки в Тинькофф у меня основной счет).

Что еще повлияло на мое решение, но не было существенно важным:

- Оперативность и простота открытия расчетного счета для ИП

Если бы нужно было заполнять много документов и ехать в единственный в городе офис, то это бы оттолкнуло. Но в целом у всех было примерно одинаково и просто.

- Прозрачность условий

Я в целом готов к тому, что если в рекламе написано «бесплатно», то для этого «бесплатно» могут быть какие-то лимиты и условия. Но важно, чтобы эти условия (и другие) не были запутанными.

- Возможность диалога и индивидуальных условий

Об этом можно догадаться косвенно если обслуживаешься в банке как ФЛ или если есть знакомые, которые поделятся опытом. Расскажу про случай с Тинькофф ниже.

Что было не важно:

- Наличие офиса (скорее наоборот, если офиса нет, то по-любому всё можно сделать онлайн);

- Наличие банкоматов (в случае с ИП можно все выводить на карту, поэтому смысла именно в банкоматах я особо не вижу);

- Условия внесения наличных (я как-то настроился, чтобы мне их клиенты вносили ��);

- Эквайринг (но я понимаю, что это может быть очень важно для вас, поэтому учел этот факт при описании предложений от банков);

- Зарплатный проект (сейчас уже важно, а на момент открытия вообще не обращал внимания);

- ВЭД и валютные счета.

Я написал большой список критериев. И надеюсь, что кто-то сейчас его прочитал и подумал «О, точно! Это для меня тоже важно, а я и не думал об этом». Если так, то дайте знать в комментариях, мне это будет очень приятно.

И, конечно, не стесняйтесь дополнить список, особенно если у вас производство или розничная торговля, то могут быть критерии, о которых я даже не подумал. Могу добавить потом сюда.

Чтобы еще больше не раздувать список характеристик по каждому банку, напишу сразу, что у всех банков из списка:

- бесплатное открытие счета;

- есть интернет-банкинг с поддержкой всех браузеров.

Банковская лицензия №2368

Очень необычно открывать счёт в банке, про который до этого момента никогда не слышал. Мне рассказал про него мой друг Алексей Сорокин (я состою в его клубе предпринимателей и несколько ребят там тоже активно работают с Бланком).

Бланк основали выходцы из Модуля (про него будет ниже). Ставка сделана на конструктор тарифов, удобство и ЧЕЛОВЕЧЕСКУЮ поддержку (для меня это очень важно и ценно).

Банк дает какие-то нереальные стартовые условия. Мне сделали на полгода бесплатным «Базовый» тариф (бесплатно до 700 000 ₽ переводов физическим лицам!). Вы тоже такой получите, если по моему промокоду зарегистрируетесь.

Обслуживание счета: 0 ₽ в месяц

- Обслуживание при отсутствии операций: бесплатно

- Открытие счета онлайн: онлайн + выезд сотрудника для подтверждения

- Выпуск и обслуживание бизнес-карты: 0 ₽ в месяц

- SMS-оповещения: 0 ₽ в месяц

Внесение наличных:

- Комиссия за внесение: 0%

- Внесение только через корпоративную карту

Снятие наличных:

- Комиссия за снятие: 3%

- До 100 000 ₽ в день / 500 000 ₽ в месяц

Платежи и переводы:

- Платежи юр. лицам в другой банк: 5 бесплатно, далее 55 ₽ за платеж

- Платежи юр. лицам внутри банка: 0 ₽

- Налоговые и бюджетные взносы: 0 ₽

Переводы физическим лицам:

- До 250 000 ₽ — без комиссии

- От 250 001 ₽ — 3%

У банка нет продуктов для физических лиц, поэтому лимиты на переводы в другие банки.

Плюсы банка и тарифа:

- Офигенные стартовые условия — 6 месяцев рабочего тарифа бесплатно!

- В поддержке сразу отвечают люди и делают это быстро.

- Настройка финансового учета в системе «План Факт» бесплатно.

- Хорошие условия по эквайрингу.

- Можно настраивать тариф, покупая пакеты.

Минусы банка и тарифа:

- Выписки формируются не моментально (в Тинькофф я привык, чтобы нажал и сразу скачал, а тут ждать нужно).

- Нет продуктов для физических лиц.

Банковская лицензия №2673

Основной счет у меня здесь. Но если бы я как физическое лицо не пользовался банком, то не факт, что выбрал бы его. К тому же, вы и так все про него знаете, поэтому не стал ставить его на 1-е место.

Не буду писать, что это самый популярный банк для предпринимателей. Лучше расскажу вам, как поднять лимиты на вывод без комиссии.

Что для этого нужно сделать:

- Попросить вашего менеджера поднять лимит

Я показал им тарифы Точки для примера. На самом деле у Точки бесплатный тариф примерно такой же, как в Тинькофф за 490 рублей. При этом это такой же удобный банк, поэтому я считаю такое сравнение справедливым. Менеджер похоже тоже так посчитал и увеличил мне лимит на 150 000 рублей.

При этом я не наглел и не просил по всем характеристикам улучшить тариф. Думаю, это положительно повлияло на ведение переговоров.

- Подключить подписку «Премиум» для своей дебетовой карты

Подписка прибавляет 300 000 рублей к лимиту. Если вам нужно в какой-то месяц вывести дополнительно 300 000 рублей, то дешевле будет подключить подписку, чем платить комиссию. А у меня пока что вообще получается, что она в разы окупается благодаря покупке билетов на самолет для всей семьи (там 7% кэшбэк по ней).

Обслуживание счета: 490 ₽ в месяц

- Обслуживание при отсутствии операций: бесплатно

- Открытие счета онлайн: онлайн + выезд сотрудника для подтверждения

- Выпуск и обслуживание бизнес-карты: 0 ₽ в месяц

- SMS-оповещения: 99 ₽ в месяц

Внесение наличных:

- Комиссия за внесение: 0,15%

- Минимальная комиссия: 99 ₽

Снятие наличных:

- До 400 000 ₽ — 1,5% + 99 ₽

- От 400 001 до 1 000 000 ₽ — 5% + 99 ₽

- От 1 000 0001 ₽ — 15% + 99 ₽

Платежи и переводы:

- Платежи юр. лицам в другой банк: 49 ₽ за платеж

- Платежи юр. лицам внутри банка: 0 ₽

- Налоговые и бюджетные взносы: 0 ₽

Переводы физическим лицам:

- В другие банки — от 1,5% + 148 ₽

- Внутри банка — от 1,5% + 99 ₽

- На личный счет — до 150 000 ₽ без комиссии / далее от 1,5% + 99 ₽

Плюсы банка и тарифа:

- Дополнительные бонусы при использовании дебетовой карты.

- Оперативная поддержка.

- Возможность договориться об индивидуальных условиях.

- Удобный ЛК и приложение.

- У многих самозанятых есть карта Тинькофф, поэтому платежи проще и дешевле.

Минусы банка и тарифа:

- После тарифа за 490 ₽ идет сразу тариф за 1990 ₽, при этом лимиты то не сильно выше.

Банковская лицензия №3545

Точка, как и Бланк созданы именно для предпринимателей, у них нет продуктов для физических лиц. Зато для бизнеса они не только банк, внутри есть сервисы онлайн-бухгалтерии, кадрового учёта, реальные бонусы по рекламе и т.д.

Но я открыл счёт не поэтому. Пока десятки менеджеров пытались до меня дозвониться, мой друг в Точке Алёна написала с заботой вот такое сообщение:

Изначально мне не нужны были дополнительные счета, мне достаточно было счета в Тинькофф. Но когда я решил открыть дополнительный счет, что сразу вспомнил Алёну. Написал ей, чтобы открыть именно через нее счет. Но оказалось, что она перешла в другой отдел. Дала мне контакт Савелия, который судя по совместному фото с Алёной на аватарке оказался ее мужем. Такая милота ��

Я с первого своего официального рабочего дня по настоящее время работаю с женой в одной команде: сначала по найму, потом мы продавали угги, сейчас она помогает мне в продвижении сайтов. Поэтому не смог отказать этим замечательным ребятам.

Ну и условия в Точке одни из лучших. Если открывать счет в течение 90 дней после регистрации ИП, то вообще получаешь бесплатно тариф аналогичный тому, что в Тинькофф за 490 рублей. И друзья мне его рекомендовали тоже.

Я же открыл счет почти через полгода, поэтому выбрал тариф «Начало» за 700 рублей в месяц. Но если нет операций, то он бесплатный.

Банк классный. Мне его друзья тоже рекомендовали и мне тоже не стыдно вам порекомендовать.

Обслуживание счета: 700 ₽ в месяц

- Обслуживание при отсутствии операций: бесплатно.

- Открытие счета онлайн: онлайн + выезд сотрудника для подтверждения

- Выпуск и обслуживание бизнес-карты: 0 ₽ в месяц

- SMS-оповещения: 100 ₽ в месяц

Внесение наличных:

- До 100 000 ₽ — 0%

- От 100 001 ₽ — 350 ₽ за каждые 50 000 ₽.

Снятие наличных:

- До 50 00 ₽ — 0%

- От 50 001 — 1 500 ₽ за каждые 50 000 ₽

Платежи и переводы:

- Платежи юр. лицам в другой банк: 0 ₽

- Платежи юр. лицам внутри банка: 0 ₽

- Налоговые и бюджетные взносы: 0 ₽

Переводы физическим лицам:

- До 400 000 ₽ — 0%

- От 400 001 — 2 100 ₽ за каждые 75 000 ₽

Плюсы банка и тарифа:

- Безлимитные платежки

- Нет платы за обслуживание при отсутствии операций

- Много бонусов для развития бизнеса при открытии счета

- Есть кэшбэк при использовании бизнес-карты

- Бесплатный тариф по акции имеет лучшие условия из бесплатных

- А тариф «Начало» — лучшие условия в ценовом сегменте с обслуживанием до 1000 рублей

Минусы банка и тарифа:

- Бесплатный тариф можно открыть только в течение 90 дней с регистрации ИП и никакими уговорами позже не получается это сделать

Первые 3 банка — не просто рекомендации на словах. Это банки, где я сам открыл счета. Банки, которые я перечисляю ниже не так близки мне. По каким-то я знаю отзывы от друзей, а какие-то я выбирал по условиям, но тарифы в них именно для меня подходят меньше (а вам может подойдут).

Банковская лицензия №1927

Модульбанк основан выходцами из Сбербанка и больше всего подходит для малого бизнеса. Банк предоставляет дополнительные условия для селлеров.

Тариф «Стартовый» от Модульбанка — это базовый пакет услуг. Он подходит

тем, кто хочет иметь минимальную комиссию за обслуживание и кому не нужно большое количество банковских услуг. Есть возможность открыть валютный счет для ИП.

Обслуживание счета: 690 ₽ в месяц

- Обслуживание при отсутствии операций: бесплатно

- Открытие счета онлайн: онлайн + выезд специалиста

- Выпуск и обслуживание бизнес-карты: бесплатно

- SMS-оповещения: 90 ₽ в месяц

Внесение наличных:

- Без ограничений – комиссия 0%

Снятие наличных:

- До 50 000 ₽ – комиссия 0%

- От 50 001 ₽ – комиссия от 3,5%, минимум 100 ₽

Платежи и переводы:

- Без ограничений – бесплатно

Переводы физическим лицам:

- До 50 000 ₽ – бесплатно

- От 50 001 ₽ – от 1,5%

Плюсы банка и тарифа:

- Дополнительные условия для селлеров: вывод на маркетплейсы, сертификация товаров, курс по продажам на маркетплейсах и другое.

- Накопительные счета и депозиты.

- Моментальное оформление кредитов и овердрафтов.

- Отсутствие комиссий за внесение наличных через ТТК-банк.

Минусы банка и тарифа:

- Только для начинающих ИП: тариф «Стартовый» предназначен для ИП с небольшими оборотами, поэтому если ваш бизнес растет — вам придется переходить на более дорогие тарифы.

- Дорогие дополнительные опции – например, обналичка через АТМ.

Банковская лицензия №1326

В Альфе я подключал эквайринг для интернет-магазина кофе, в котором подрабатываю на партнерских условиях. По моей части все отлично и от директора я серьезных нареканий не слышал ни разу.

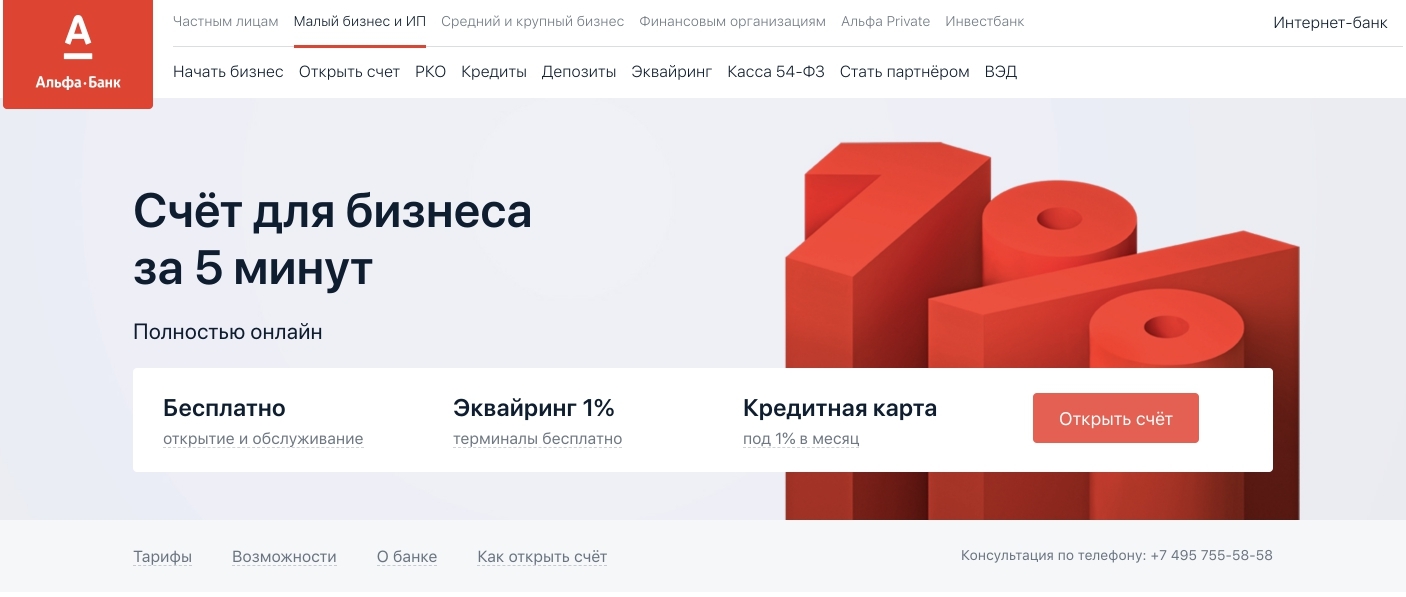

Банк является прогрессивным и востребованным. Тариф «Ноль за обслуживание» предполагает полное отсутствие ежемесячных комиссий по вашему счету.

Обслуживание счета: 0 ₽ в месяц

- Обслуживание счета при отсутствии операций: бесплатно

- Открытие счета онлайн: бесплатно + выезд сотрудника для подтверждения

- Выпуск и обслуживание бизнес-карты: бесплатно первые 6 месяцев, далее — 299 ₽ в месяц

- SMS-оповещения: 99 ₽ в месяц

Внесение наличных:

- До 100 000 ₽ – бесплатно

- От 100 001 ₽ – с комиссией 0,5%, минимум 400 ₽

Снятие наличных:

- До 500 000 ₽ – 2,5%, минимум 129 ₽

- От 500 001 ₽ – до 10%

Платежи и переводы:

- Переводы юр. лицам и ИП внутри банка – бесплатно

- Переводы юр. лицам и ИП в другой банк: до 3-ех переводов бесплатно, далее – 99 ₽

Переводы физическим лицам:

- Внутренний перевод – 2% + 99 ₽

- Внешний перевод – 2,3% + 99 ₽

Плюсы банка и тарифа:

- Встроенная бесплатная бухгалтерия для начинающих ИП.

- Увеличение оборотов до 30% с эквайрингом.

- Доступ к сервису «Индикатор риска» — предупредит вас от рисков по 115-ФЗ.

- Кэшбэк до 5% по карте альфа-бизнес.

- Возможность бесплатно получить карты Visa и MasterCard для расчетов.

Минусы банка и тарифа:

- В случае роста оборотов по счету обслуживание становится дорогим.

- Иногда приходится долго ожидать ответа от менеджеров банка, из-за загруженности сотрудников.

Банковская лицензия №1481

Крупнейший банк в России предоставляет несколько тарифных планов для регистрации ИП. Я остановил свой выбор именно на тарифе «Легкий старт». Он отлично подойдет тем, кто только начинает использовать банковские услуги и не нуждается в большом выборе опций.

Менеджеры Сбербанка быстро откроют вам счет без посещения офиса банка.

Тариф «Легкий старт» становится наиболее оптимальным в дополнении с каким-либо тарифным планом другого банка для предпринимателей, так как предлагает бесплатное открытие и обслуживание счета. Он подойдет ИП с небольшими оборотами. Также сбербанк предоставляет помощь в регистрации бизнеса.

Обслуживание счета: 0 ₽ в месяц

- Обслуживание при отсутствии операций: бесплатно

- Открытие счета онлайн: онлайн + выезд сотрудника для подтверждения

- Выпуск и обслуживание бизнес-карты: бесплатно

- SMS-оповещения: 70 ₽

Внесение наличных:

- Без ограничений – 1%

Снятие наличных:

- До 500 000 ₽ – 7%

- От 500 001 ₽ – 10%

Платежи и переводы:

- Переводы юр. лицам и ИП внутри банка – бесплатно

- Переводы юр. лицам и ИП в другой банк: до 5 переводов бесплатно, далее – 199 ₽

Переводы физическим лицам:

- До 300 000 ₽ – бесплатно

- От 300 001 ₽ – от 1,7%

Плюсы банка и тарифа:

- Удобство электронного банковского обслуживания, что позволяет управлять своим бизнесом с любого устройства и в любое время.

- Открытие счета онлайн без посещения офиса с возможностью выезда менеджера.

- Начисление бонусов после открытия счета.

- Возможность подключения 1:С бухгалтерии: позволит вести бухгалтерию самостоятельно.

Минусы банка и тарифа:

- «Легкий старт» – единственный тариф Сбербанка, в котором нельзя подключить дополнительные услуги.

- Высокий процент для процедуры снятия наличных: минимальная ставка – 7%, на платном пакете – 2,5%.

Банковская лицензия №2272

Росбанк – это известный банк в России с более чем 100-летней историей обслуживания клиентов, входит в группу Societe Generale. Росбанк предлагает своим пользователям услуги для частных и корпоративных клиентов.

Тариф «Доступный старт» имеет минимальную комиссию в Росбанке для ведения малого бизнеса.

Обслуживание счета: первые 6 месяцев бесплатно, далее – 490 ₽

- Обслуживание счета при отсутствии операций: бесплатно

- Открытие счета онлайн: бесплатно

- Выпуск и обслуживание бизнес-карты: бесплатно

- SMS-оповещения: 60 ₽ в месяц

Внесение наличных:

- Без ограничений – 0,2%, минимум 290 ₽

Снятие наличных:

- До 300 000 ₽ – 3,5%

- От 300 001 ₽ – 10%

Платежи и переводы:

- Переводы юр. лицам и ИП внутри банка – бесплатно

- Переводы юр. лицам и ИП в другой банк – 99 ₽

Переводы физическим лицам:

- До 100 000 ₽ – 0% + 35 ₽

- От 100 001 ₽ – от 2% + 35 ₽

Плюсы банка и тарифа:

- Наличие минимального пакета услуг, что подойдет для начинающего ИП.

- Возможность открыть валютный счет для ИП.

- Процент на остаток от 0% до 4%.

Минусы банка и тарифа:

- Требования к документам и процедурам открытия и ведения счета достаточно сложные и времязатратные в сравнении с другими банками.

- Высокие комиссии на некоторые услуги и продукты банка для ИП.

Банковская лицензия №2209

ФК Открытие – коммерческий банк, который был основан в 1991 году. Это значимый банк, имеющий большую сеть по всей стране. Он предлагает широкий спектр услуг для физических и юридических лиц.

Тариф «Только 1%» подходит не только для ИП, но и для физических лиц. Предполагает банковское обслуживание без взимание платы за него, а также предусматривает возможность получения 1% кэшбэка за все совершенные операции по карте.

Отмечу, что тариф предназначен только ИП, для ООО — открыть нельзя. Также можно открыть ИП на УСН.

Обслуживание счета: 0 ₽ в месяц

- Обслуживание при отсутствии операций: бесплатно

- Открытие счета онлайн: онлайн

- Выпуск и обслуживание бизнес-карты: бесплатно

- SMS-оповещения: 0 ₽ в месяц

Внесение наличных:

- До 1 000 ₽ – бесплатно

- От 1 001 ₽ – 1%, минимум 199 ₽

Снятие наличных:

- До 1 000 000 ₽ – 4%

- От 1 000 001 ₽ – от 5%

Платежи и переводы:

- До 5 000 000 ₽ – бесплатно

- От 5 000 001 ₽ – 4%

Переводы физическим лицам:

- До 200 000 ₽ – бесплатно

- От 200 001 ₽ и более – от 1,5%

Плюсы банка и тарифа:

- Возможность открытия расчетного счета для ИП с минимальной комиссией за обслуживание, так как комиссия равна 1% от выручки по счету, и она взимается только после получении платежей.

- Возможность получения кредита без обеспечения и поручителей на сумму до 3 млн ₽.

- Возможность получения кэшбэка за проведенные операции по карте.

Минусы банка и тарифа:

- Длительность процесса открытия счета и назойливость со стороны банковских менеджеров.

- Высокие проценты по кредитованию, что может стать неподъемной задачей для начинающих ИП.

Банковская лицензия №2700

Локо-банк зарекомендовал себя как банк с простым и удобным процессом открытия счета для малого бизнеса. Исходя из отзывов предпринимателей — тариф «Стартап» – это недорогое обслуживание и низкие комиссии по счету. Отличный вариант для тех, кто только начинают свой бизнес.

Банк предоставляет кредиты на развитие вашего бизнеса, а также дает возможность получить кредитку с льготным периодом.

Обслуживание счета: 0 ₽ в месяц

- Обслуживание счета при отсутствии операций: 0 ₽ в месяц

- Открытие счета онлайн: онлайн

- Выпуск и обслуживание бизнес-карты:0 ₽ в месяц

- SMS-оповещения: 99 ₽ в месяц

Внесение наличных:

- До 300 000 ₽ — 1%, минимум 300 ₽

- От 300 001 ₽ – 2%

Снятие наличных:

- До 300 000 ₽ – 3%

- От 300 000 ₽ и более – от 5% и более

Платежи и переводы:

- Без ограничения – 0% комиссии

Переводы физ. лицам внутри организации и в другой банк:

- До 200 000 ₽ – 0%

- От 200 001 ₽ – 5%

Плюсы банка и тарифа:

- Бесплатные переводы физ. лицам по карте до 2 млн. рублей.

- Государственная поддержка малого и среднего бизнеса.

- Повышенный кэшбэк по бизнес-карте первые два месяца — 15%.

- Низкие комиссии за операции и услуги в сравнении с условиями других банков для ИП.

Минусы банка и тарифа:

- Маленький выбор услуг — есть только самое необходимое.

- Долгое проведение операций по счету.

Банковская лицензия №354

Газпромбанк предоставляет бесплатный пакет банковских услуг, который предоставляет возможность пользоваться базовыми операциями без оплаты за обслуживание.

Тариф «Только необходимое» представлен в двух вариантах: «Только необходимое +» и «Только необходимо Max». Они отличаются по набору услуг и ограничениям. Здесь мы рассмотрим первый вариант тарифного плана.

Обслуживание счета: 550 ₽ в месяц

- Обслуживание при отсутствии операций: бесплатно

- Открытие счета онлайн: онлайн

- Выпуск и обслуживание бизнес-карты: бесплатно

- SMS-оповещения: 0 ₽ в месяц

Внесение наличных:

- До 50 000 ₽ – бесплатно

- От 50 001 ₽ – 0,4%, минимум 100 ₽

Снятие наличных:

- До 50 000 ₽ – 1,5%

- Далее от 50 001 ₽ и больше – от 2,5%

Платежи и переводы:

- Переводы юр. лицам внутри банка – бесплатно

- Переводы юр. лицам в другой банк: до 7 переводов – бесплатно, далее – 69 ₽

Переводы физическим лицам:

- До 50 000 ₽ – 69 ₽

- От 50 001 ₽ и больше – 69 ₽ + от 1,3% и больше

Плюсы банка и тарифа:

- Низкая комиссия за обслуживание счета.

- Возможность бесплатного обслуживания при ежедневном остатке на счете от 500 тыс. рублей.

- Оплата только фактически использованных услуг.

Минусы банка и тарифа:

- Высокие комиссии за дополнительные услуги, не входящие в тарифный пакет.

- Не учитывает потребности и особенности каждого ИП.

То есть я не рекомендую с ним работать.

В конце 21-го года мне нужно было подключить эквайринг (физический терминал в магазин поставить) для своего ООО. Бухгалтер выбрала этот банк, потому что там была акция и она посчитала что условия хорошие.

Мы подключили терминал, а потом и счет в этом банке сделали основным, потому что у нас был какой-то совсем невыгодный тариф в Ланте.

До этого момента я сам вообще ни разу не делал никаких платежей самостоятельно и ни разу не заходил даже в интернет-банк. Бухгалтер — моя мама, поэтому я отдавал ей все флешки и она все делала сама.

Но тут решил, что пора уже научиться самостоятельно платить по счетам �� И вот тогда я понял, почему акции этого банка стоят 2 копейки.

Да, это ВТБ — дно сервиса в банковской сфере. Как для юридических, так и для физических лиц.

Чтобы зайти просто в личный кабинет нужно было скачать какой-то ключ, активировать и потом хранить на рабочем столе (сейчас там вход простой, но тогда было так). У меня один раз получилось, а потом что-то сбилось и больше я не мог зайти. Я не понимаю, как мама у меня в этом разобралась, но похоже раньше во всех банках было так, поэтому для нее это нормально. Для меня нет.

Потом я решил, что буду пользоваться бизнес-картой, раз она там бесплатная. Я приходил в офис, звонил менеджеру, писал в поддержку и мы не смогли разобраться как активировать бизнес карту. Реально менеджер не знала как активировать карту. Как это возможно?!

Прошел год, закончился акционный периода и нас без предупреждения перевели с бесплатного тарифа на тариф с абонентской платой больше 2000 рублей. А там операций на счету почти не было. То есть нам счет нужен был просто, чтобы был. И у них были тарифы дешевле подходящие нам, но вот такие правила акции.

Ок, я позвонил на горячую линию чтобы поменять тариф. А так нельзя. Нужно ехать в офис и там лично написать заявление. А это уже происходило, когда я открыл ИП и счет в Тинькофф, где тариф меняется в приложении за пару кликов.

В общем, счет в ВТБ я закрыл и открыл ещё один в Бланке для ООО.

Когда мы получали первую ипотеку в 2017 году, то условия в ВТБ были хорошие, а менеджер мне там реально подсказала как выгоднее сделать. Через 2 года мы меняли квартиру и снова брали ипотеку там же.

Потом ключевая ставка снизилась, а я прошел курсы по финансам и подал заявку на рефинансирование. Но оно было какое-то странное. Банк выдал нам сверху 300 000 рублей ипотеки, которые можно было тут же погасить. Но взять их нужно было обязательно. В целом мы были не против. Чуть переплатили за страховку, но это не критично.

В 2022-м у нас родился второй ребенок и нам полагается льготная ипотека. Но банк отказывает нам, потому что мы уже делали рефинансирование и при этом брали дополнительные деньги на потребительские нужды (те самые 300 000 рублей). А то что это было услови банка, они почему-то не учитывают.

Поэтому ВТБ — это единственный банк, который я с полной уверенностью НЕ рекомендую использовать ни в коммерческих, ни в личных целях.

Ну ладно, хватит негатива. Надеюсь, что представители прочитают и улучшат свой сервис или хотя бы ипотеку мне рефинансируют ��

А мы продолжаем рейтинг лучших тарифов на РКО для ИП.

Эти тарифы подойдут вам, если вы только начинаете и нужны минимальные лимиты или же хотите открыть дополнительный счет, который будете использовать время от времени.

Уральский Банк реконструкции и развития (тариф ПРОМО) — хороший вариант для ИП, которые нуждаются в финансовой поддержке при приобретении оборудования, предоставляет гибкие условия по сумме и сроку кредитования.

Россельхозбанк (тариф АГРОСТАРТ) — предоставляет высокие кредитные лимиты – до 200 000 тыс рублей, при этом поручители и залог не нужны. Но есть определенные требования к заемщикам, которые могут ограничить возможность получения кредита.

МСП Банк (тариф БАЗОВЫЙ) — наиболее низкие процентные ставки на кредитование – от 5,5% и большой выбор срочных вкладов с высокой процентной ставкой. Но имеет ограниченный выбор валют, что подойдет далеко не всем.

Московский Кредитный Банк (тариф ЛЕГКИЙ) — можно пополнять счет через терминалы QIWI и Евросеть. Предоставляет бесплатное обслуживание по счету, если сумма на счету не менее 100 000 рублей: такой высокий порог входа на счету подойдет не каждому. Но имеет ограниченное количество бесплатных операций в месяц – до 20 операций, далее – с комиссией.

Промсвязьбанк (тариф НОЛЬ) — рекордный лимит на беспроцентные переводы физ. лицам до 10 000 000 рублей. Не подходит для дополнительного счёта, потому что при отсутствии операций вы заплатите 3000 рублей за обслуживание.

Следующие 5 тарифов с бесплатным обслуживанием при отсутствии операций по счету.

Банк Уралсиб (тариф 1%) — один из самых низких тарифов на рынке – всего 1%, клиент может пополнять вклад в любой момент. Имеет ограничение по сумме вклада – сумма не должна превышать 5 млн рублей.

ФК Открытие (тариф ТОЛЬКО 1%) — рекордно низкая комиссия от суммы сделки – 1% и отсутствие скрытых комиссий: вы не столкнетесь с непредвиденными платежами по счету. Тариф обойдется вам дешевле многих других, но является неспецифическим, поэтому не подойдет для некоторых видов деятельности ИП.

Просто Банк (тариф ПРОСТО ЭКОНОМНЫЙ) — самый лояльный банк, тариф имеет максимально низкий порог для открытия счета – он составляет всего 100 рублей. Но предоставляет ограниченное количество операций по счету в месяц и нет интернет-банка.

Банк «Санкт-Петербург» (тариф ДЕЛОВОЙ.СТАРТ) — имеет высокий кредитный лимит – до 2 млн рублей, предоставляет сниженную ставку по кредиту – до 10% годовых. Но не все виды операций доступны без комиссии и есть ограничение по количеству операций – не более 50-ти в месяц.

Национальный стандарт (тариф НУЛЕВОЙ СТАРТ) — возможность получения кэшбэка до 10% при совершении покупок с помощью карты банка, тариф не требует минимального остатка на счете. Но на этом тарифе невозможна выдача кредитных карт.

Для каждого банка конкретный список документов может отличаться, так как каждый банк утверждает свой собственный перечень документов. Список документов может отличаться также в зависимости от ваших целей открытия счета. Но я все-таки напишу примерный перечень необходимых документов, который вам понадобится при открытии счета.

Примерный список необходимых документов для открытия счета ИП:

- Паспорт гражданина РФ или иной документ, удостоверяющий личность.

- СНИЛС или другой документ, который подтверждает наличие уникального страхового номера индивидуального страхового счета.

- Документы, подтверждающие место проживания: это может быть выписка из ЕГРП, договор аренды квартиры или справка из жилого дома.

- ИНН (если нет – справка об его отсутствии).

- Реквизиты банковских карт (в случае, если счет нужно открыть для зачисления зарплаты).

В зависимости от того, какой вы выберете банк для открытия расчетного счета, будет зависеть список документов, который нужно будет заполнить непосредственно при открытии счета, но в каждом банке этот список может отличаться, поэтому я рекомендую уточнить информацию у менеджера вашего банка.

Существуют некоторые причины, по которым банк может отказать вам в открытии счета для ИП. Давайте разберем основные из них.

- Проблема с документами: вы предоставили не весь пакет необходимых документов банку или какие-то из документов не соответствуют требованиям, прописанным банком. Но это далеко не самая серьезная проблема, чаще всего менеджер банка перезвонит вам и расскажет о проблеме, чтобы вы могли донести недостающие бумаги.

- Клиент предоставил недостаточно данных о себе: если клиент представился вымышленным именем и отказался раскрывать свои личные данные, банк может отказать клиенту в открытии счета.

- Проблемы с кредитной историей: по сравнению с вышеперечисленными причинами плохая репутация перед банком может стать серьезной проблемой на пути к открытию счета ИП. Банк может проверить наличие задолженностей по вашим счетам и в целом вашу кредитную историю, а вы, не подозревая, можете находиться у банка в черном списке.

- Сомнительность деятельности ИП: банк может засомневаться в том, какую деятельность вы планируете осуществлять, открыв счет. Например, могут возникнуть подозрения в отмывании денег или в случае, если ИП проводит сделку, не соответствующую его деятельности. Сомнения по поводу вашей деятельности могут стать причиной отказа в открытии счета.

- Открыть счет пытается сотрудник без доверенности: для открытия счета банки требуют ваше личное присутствие или присутствие человека, у которого есть доверенность. Если условия не соблюдены — банк вправе отказать вам в открытии счета.

По отзывам предприниматели чаще всего выбирают РКО для ИП в этих банках. Я полностью поддерживаю такой выбор, но хочу дополнить этот список менее известным Бланком.

Если вы работаете на маркетплейсах, то обратите внимание на Модульбанк с его предложением для селлеров.

А если вам комфортнее обслуживаться в крупном известном банке с большим количеством офисов, то я рекомендую Альфу, ну или Сбер.

У меня все. Я прекрасно понимаю, что для разных сфер и разного масштаба бизнесов могут быть разные потребности. Поэтому буду благодарен всем, кто поделится своим опытом в комментариях.

Ну и где бы вы ни открыли счет, желаю, чтобы если чего-то вам не хватало, то это лимитов на снятие ��

Как открыть расчётный счёт в банке для ИП

По закону индивидуальный предприниматель может не открывать расчётный счёт в банке и продолжить пользоваться счетами и картами физлица. Но это помешает сотрудничать с крупными компаниями и контрагентами, которые не работают с физлицами.

- Зачем нужен расчётный счёт ИП

- Нужно ли уведомлять налоговую об открытии счёта

- Как выбрать банк

- Документы для открытия счёта

Зачем нужен расчётный счёт ИП

1. Безналичный расчёт с контрагентами и приём электронных платежей через интернет и терминалы

Для этого не подходит счёт физлица, потому что его нельзя подключить к терминалу.

Банки обычно запрещают использовать счёт для предпринимательской деятельности в правилах взаимодействия с физическими лицами. То есть, если ИП начинает принимать оплату на счёт физлица, банк может заблокировать счёт за нарушение правил.

Контрагенты тоже не любят переводить деньги на счета физических лиц.

2. Перевод крупных сумм и госзакупки

Оплата по договорам и контрактам на крупные суммы возможна только по безналичному расчёту.

Юридические лица и ИП могут платить наличными, но не больше 100 000 рублей по одному договору: указание ЦБ РФ от 7 октября 2013 г. № 3073-У. Если планируете оплачивать крупную сделку наличными, придётся заключать несколько договоров.

Юридическим лицам оплата наличными не всегда выгодна. Если в кассе нет наличных, то за снятие денег со счёта им придётся платить комиссию.

3. Положительная репутация индивидуального предпринимателя

Расчётный счёт для индивидуального предпринимателя может стать гарантией хорошей репутации. Если вы указываете реквизиты, когда заключаете договор, это добавляет солидности.

А ещё ИП может в любой момент взять выписку из банка и повысить свои шансы на получение кредита.

Важно. Без расчётного счёта могут работать предприниматели, которые занимаются розничной торговлей или оказывают бытовые услуги. Но даже в этих сферах происходят изменения, потому что всё чаще покупатели предпочитают оплачивать покупки банковской картой или рассчитываться за услуги через интернет.

Получите бесплатное обслуживание, платежи бизнесу без ограничений и переводы физлицам и самозанятым до 400 000 ₽ в месяц — навсегда

Когда открывать расчётный счёт

Сразу после регистрации ИП или спустя какое-то время. В начале деятельности предприниматель может рассчитываться наличными и получать оплату на личную карту.

Когда денег станет больше, лучше открыть расчётный счёт, чтобы подключить банковские терминалы и интернет-платежи.

Расчётный счёт ИП может открыть в любом банке, независимо от адреса прописки и места, где он работал.

Нужно ли уведомлять налоговую об открытии счёта

До мая 2014 года ИП должны были отправлять уведомления в налоговую и ПФР об открытии и закрытии расчётного счёта. Если у ИП были работники, то такое уведомление он должен был отправить и в Фонд социального страхования.

Теперь уведомление не отправляют. Банки сами сообщают налоговой о том, что предприниматель открыл расчётный счёт.

Уведомить самому придётся только если вы открываете счёт в иностранном банке.

Как выбрать банк

Перед оформлением расчётного счёта определитесь, в каком банке его лучше открыть. За основу можно взять несколько критериев:

- Близость банковского офиса, который работает с индивидуальными предпринимателями.

- Положительные отзывы о банке от юрлиц и ИП.

- Стоимость открытия счёта и подключения интернет-банкинга. Сейчас многие банки оказывают эти услуги бесплатно.

- Абонентская плата, которую банк ежемесячно взимает за обслуживание ИП.

- Наличие мобильного приложения, его удобство, скорость работы, список устройств, на которых оно работает.

- Стоимость и сроки обработки платёжных поручений.

- Комиссия за снятие и приём наличных.

- Комиссия за внутрибанковский перевод и перевод в другие банки.

- Лимиты на переводы и снятие наличных в течение суток.

Если вы нанимаете сотрудников, изучите тарифы на выпуск и обслуживание зарплатных и корпоративных карт.