Что включает в себя банковская система

Статья 2. Банковская система Российской Федерации и правовое регулирование банковской деятельности

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также представительства иностранных банков.

(в ред. Федерального закона от 14.03.2013 N 29-ФЗ)

(см. текст в предыдущей редакции)

Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, настоящим Федеральным законом, Федеральным законом «О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, нормативными актами Банка России.

Что включает в себя банковская система

Цели лекции

- Понять суть банковского бизнеса

- Понять, каким образом банки привлекают финансирование и как его используют

- Изучить особенности обязательств банков и принципы управления активами

- Изучить источники рисков, с которыми сталкиваются банки

- Понять особенности банковской системы РФ

- Проанализировать основные причины банковского кризиса в 2017 году

Финансовое посредничество

- Финансовые институты выступают посредниками между сберегающими и кредитующимися агентами, поэтому их активами и обязательствами являются различные финансовые инструменты

- Финансовые институты объединяют фонды множества людей и фирм с тем, чтобы обеспечить их более эффективное использование

- Уровень финансового развития и уровень экономического развития связаны между собой – нет развитых экономик с неразвитым финансовым сектором. Но причинно-следственная связь "работает" в обе стороны.

Банки

Банки занимают особую роль в финансовой системе по следующим причинам:

- Банки обеспечивают большую часть внешнего финансирования компаний, особенности, в развивающихся экономиках.

- Банки, в отличие от других финансовых учреждений, имеют отличительный источник финансирования – депозиты (depository institutions). Обычно депозиты – до определенной суммы — страхуются государством.

- Банковский бизнес – одним из наиболее регулируемых видов финансовой деятельности. Почему?

Экономические функции финансовых учреждений (банков)

- Объединение ресурсов множества мелких сберегающих агентов

- обеспечение расчетных и платежных функций

- Обеспечение возможностей для диверсификации риска

- Сбор и обработка информации таким образом, которые снижают информационные издержки

Активы и пассивы "стандартного" банка

- Обязательства банка – источники средств, активы банка – вложения средств

- Активы = Обязательства + Капитал. Капитал банка представляет собой стоимость для его акционеров.

- Банки получают и предоставляют средства на платной основе (процентная ставка).

- Прибыль банка образуется за счет разницы между процентной ставкой по привлеченным ресурсам и вложенным — net interest margin (NIM).

- Активы и пассивы банков имеют разную "длину". То есть банки предоставляют ресурсы "в среднем" на более длинный срок, чем привлекают ресурсы.

Активы банков

- Денежные средства

- Счета в Банке России и корсчета в других банках

- Кредиты корпоративному сектору – на текущие нужды (к примеру, пополнение оборотного капитала) и инвестиционные цели (к примеру, строительство завода или торгового центра)

- Кредиты населению – потребительские или ипотечные

- Кредиты другим финансовым учреждениям

- Вложения в долговые бумаги (облигации)

- Вложения в долевые бумаги (акции)

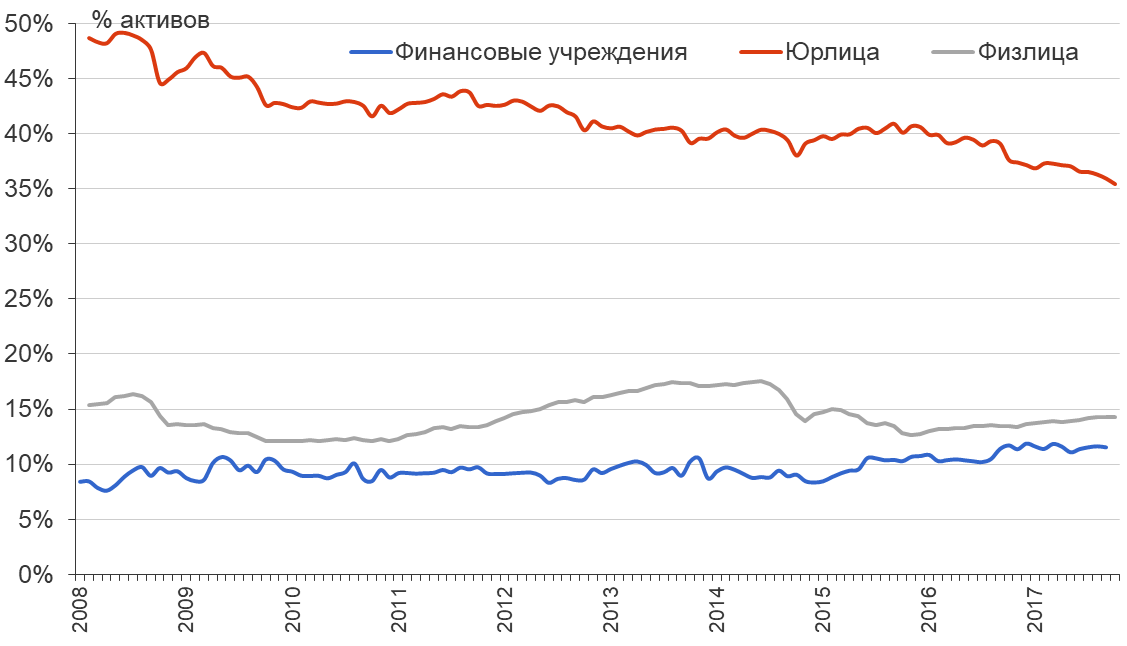

Активы банковской системы России

Активы банков – денежные средства

Ликвидные активы банков можно разделить на следующие группы:

- Касса

- Обязательные резервы (фактически – средства в центральном банке)

- Средства в расчетах

- Корсчета – средства, которые банки держат в других банках

Ликвидные активы российской банковской системы

Активы банков – кредиты

- Кредиты нефинансовому сектору – обычно залоговые

- Кредиты физическим лицам — залоговые (ипотека) и беззалоговые (потребительские кредиты)

- Межбанковские кредиты

- Прочие кредиты, включая репо

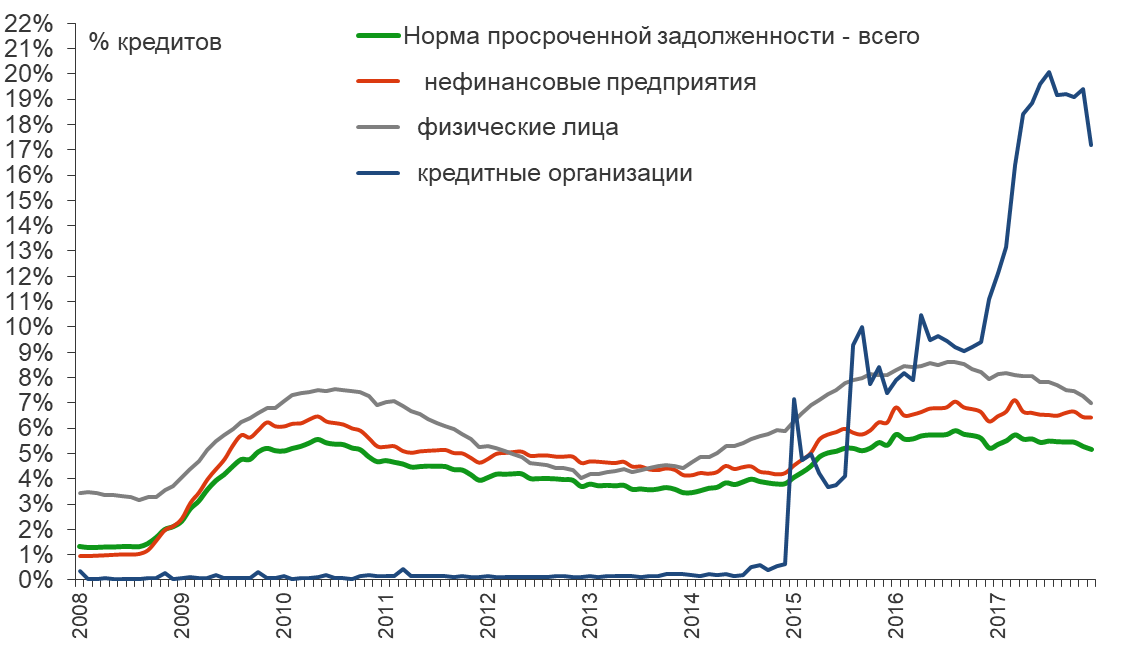

Банки могут специализироваться по основным типам кредитов (универсальные, розничные, ипотечные и прочие). Просроченная задолженность – не погашенная в срок задолженность по основному долгу и/или плановым процентам.

Кредиты российской банковской системы по типам

Доля просроченной задолженности (NPL) по типам кредитов

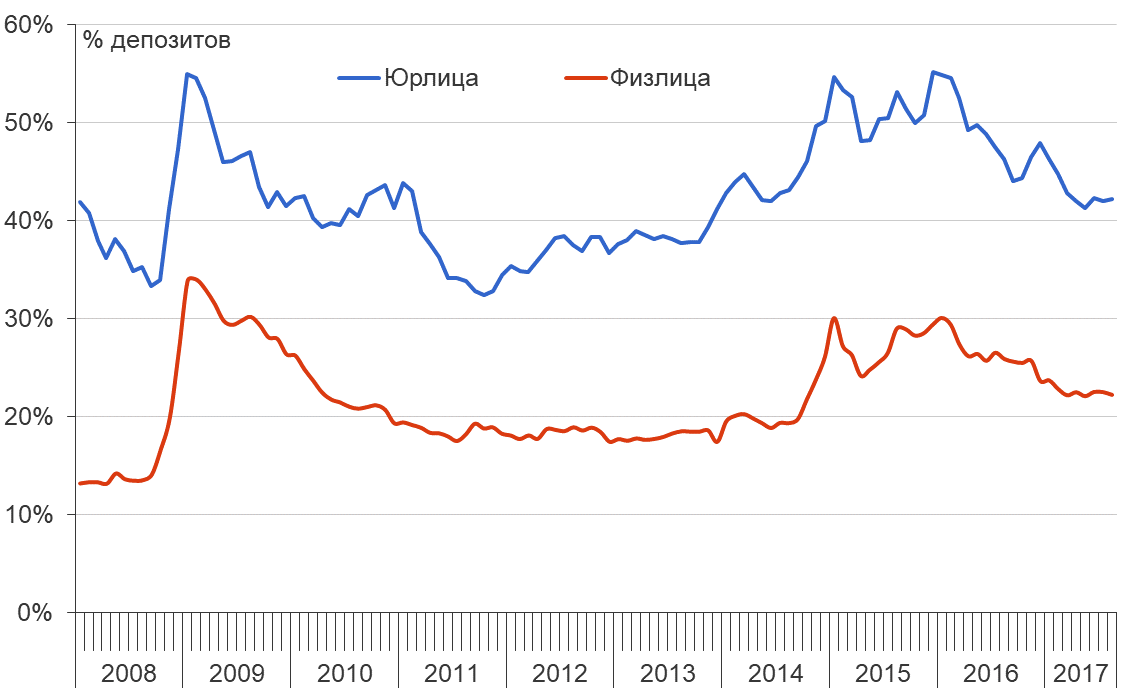

Пассивы банков

- Депозиты нефинансовых компаний

- Депозиты населения

- Депозиты других финансовых учреждений (межбанковский рынок кредитования)

- Выпущенные облигации

- Векселя

- Резервы на возможные потери

- Капитал банка

Основные источники фондирования банковской системы России

"Валютизация" депозитов

Доля депозитов в иностранной валюте по типу

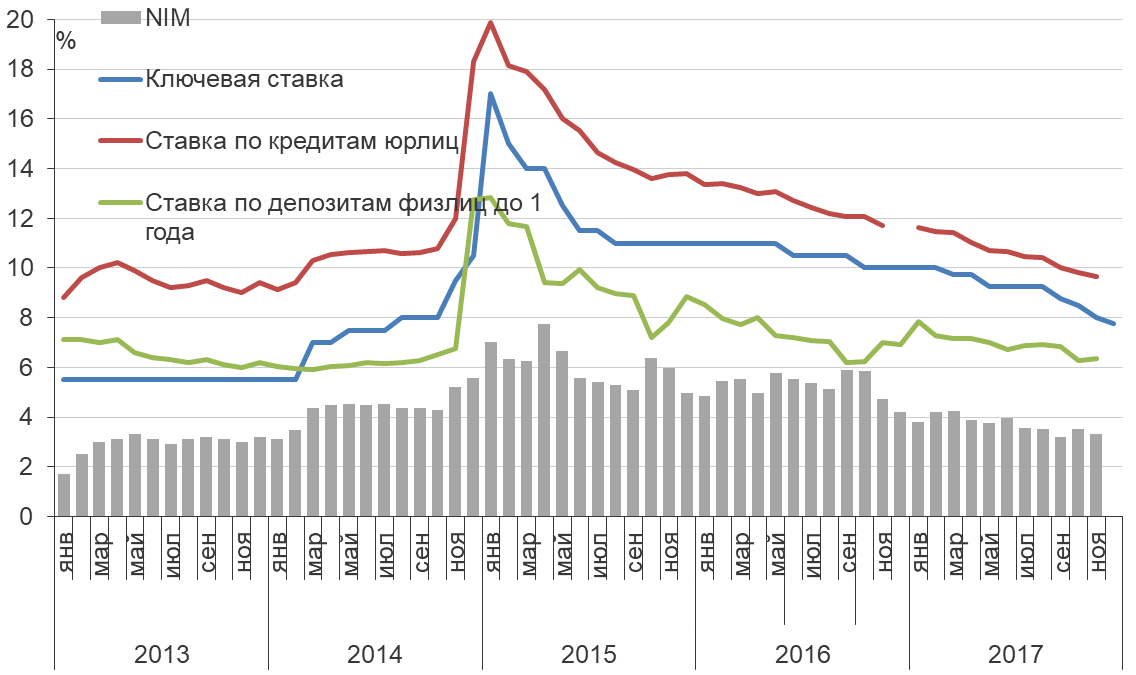

Процентные ставки банков и оценка чистой процентной маржи (NIM)

Капитал банка

- Капитал банка = Активы банка — Обязательства банка

- Капитал банка — это средства акционеров, вложенные в банка, и одновременно "подушка безопасности" против снижения стоимости активов, которая может привести к неплатежеспособности банка (обязательства > активы).

- Банки обязаны выполнять требования по достаточности капитала (норматив Н1). Минимальное значение с 1 января 2016 года – 8% (ранее 10%)

- Определяется как отношение как активов, взвешенных по уровню риска (risk weighted assets – RWA) к капиталу

- Точную формулу расчета и поправочные коэффициенты можно посмотреть в инструкции Банка России 139-И. Нормативы по большинству банков доступны на сайте ЦБ в 135 форме отчетности кредитных организаций.

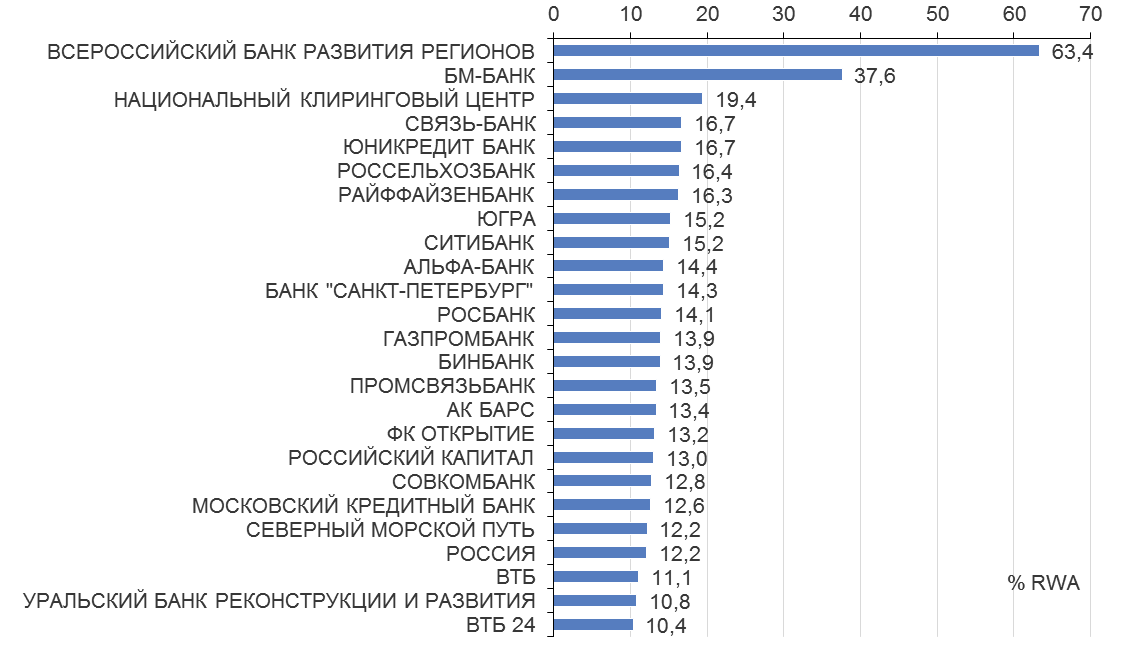

Норматив Н1.0 для топ-10 российских банков

по состоянию на 01.02.2016

Резервы на возможные потери по ссудам (РВПС)

- Важная часть капитала – резервы на возможные потери по ссудам

- РВПС начисляются для того, чтобы покрыть потенциальные убытки от невозврата кредита и дефолта – связь с просроченной задолженностью!

- Формирование резервов позволяет обеспечивать более стабильные условия деятельности и избегать сильных колебаний величины прибыли

- Банк классифицирует ссуды и относит их в ту или иную категорию качества, исходя из оценки риска.

Ставка риска по категории качества кредита

Определяется по Положению Банка России №254-П

| Категория качества | Наименование | Размер расчетного резерва в процентах от суммы основного долга по ссуде |

|---|---|---|

| I категория качества (высшая) | Стандартные | 0% |

| II категория качества | Нестандартные | от 1% до 20% |

| III категория качества | Сомнительные | от 21% до 50% |

| IV категория качества | Проблемные | от 51% до 100% |

| V категория качества (низшая) | Безнадежные | 100% |

Базовая деятельность банка

- Трансформация активов

- Управление обязательствами

- Maturity transformation – банки всегда занимают "коротко"" и кредитуют "длинно".

Общие принципы управления банком

- Управление ликвидностью

- Управление активами

- Управление размером капитала и его достаточностью

Рентабельнасть активов и капитала банка

\[ ROE = ROA * Leverage \]

Из последнего уравнения следует, что при фиксированной доходности активов (ROA) прибыль для акционеров максимальна при минимальном размере капитала!

Риски банков

- Риск ликвидности — риск того, что клиенты потребуют немедленно вернуть им наличные средства

- Кредитный риск — риск того, что клиенты не вернут выданные кредиты.

- Процентный риск — риск того, что изменение процентных ставок окажет большее влияние на стоимость активов, чем на стоимость обязательств

- Валютный риск — риск того, что изменение стоимости валюты окажет большее влияние на стоимость активов, чем на стоимость обязательств.

Торговый риск — риск того, что трейдеры банка, осуществляя операции на рынках ценных бумаг, понесут убытки. - Прочие риски

Управление риском ликвидности

- риски на стороне обязательств – риск внезапного возврата депозитов

- риск на стороне активов – кредитная линия

- Даже если у банка есть избыточный капитал, он все равно подвержен риску ликвидности

Инструменты управления риском ликвидности:

- приведение в соответствие временной структуры активов и обязательств

- формирование избыточных резервов

- продажа портфеля ценных бумаг

- продажа кредитного портфеля другому банку

- отказ клиенту в кредитовании

- обеспечение доступа к инструментам рефинансирования центрального банка

Управление кредитным риском

Проблема ассиметрии информации – потенциальные заемщики знают о своем финансовом положении больше, чем банк. Наиболее рискованные заемщики имеют наибольшие стимулы обратиться в банк за кредитом.

Инструменты управления кредитным риском:

- Диверсификация кредитного портфеля по заемщикам, отраслям и проч.

- Анализ и оценка финансового положения заемщиков (скрининг)

- Мониторинг деятельности заемщиков (к примеру, обязательство по переводу всех расчетов в основной кредитующий банк)

- Специализация банка

- Залоги

- Ковенанты

Управление процентным риском

- Процентные ставки в экономике меняются со временем

- Стоимость различных активов и различных обязательств может по разному меняться при изменении процентных ставок, некоторые могут не меняться.

- Если банк имеет больше обязательств, "чувствительных" к изменению ставки, повышение ставок уменьшит прибыль банка, снижение ставок – увеличит.

- Стратегия управления процентным риском зависит от понимания и прогноза по процентным ставкам.

Инструменты управления процентным риском:

- модификация баланса с тем, чтобы снизить разницу между средней дюрацией активов и обязательств

- производные финансовые инструменты по ставкам (обычно IRS – interest rate swaps)

Рыночный риск

- Обычно банки активно участвуют в операциях на рынке ценных бумаг и сами являются владельцами портфелей ценных бумаг.

- Риск того, что стоимость ценных бумаг может снизиться, называется рыночным риском

- Обычно трейдеры получают бонусы при прибыли от операции, а убытки несет банк. Это также создает проблему moral hazard.

Инструменты управления рыночным риском:

- Оценка и мониторинг риска, который создают торговые операции трейдеров

- Определение лимитов – индивидуальных и общих – на риск

- Чем более рискованный портфель держит банк, тем больше капитала ему надо иметь

Риски банков и необходимость регулирования

Банковская деятельность – один из наиболее регулируемых видов деятельности из-за различных рисков и значимости финансовой системы для экономики в целом. Асимметрия информации (стороны обладают разным количеством информации) усиливает проблемы отрицательного отбора и moral hazard.

Формы регулирования банковской деятельности:

- необходимость выполнения нормативов (наиболее важный — норматив достаточности капитала). Невыполнение нормативов является причиной для отзыва лицензии, то есть фактического закрытия банка.

- Государственная система страхования вкладов

- Защита прав потребителей — требования о раскрытии информации об условиях (к примеру, эффективной процентной ставки по кредиту)

Плюсы и минусы избыточного регулирования

| Плюсы | Минусы |

|---|---|

| Стабильность системы | Издержки для банков |

| Издержки мониторинга | Снижение эффективности |

"Набег на банки""

- Набег на банки — классический пример о необходимости регулирования и наличия центрального банка.

- Избежание набегов на банки — одна из причин создания центральных банков для выполнения ими функции "кредитора последней инстанции"

- Набеги на банки происходят до сих пор!

- Пример со Сбербанком в декабре 2014 года (массовая смс-рассылка клиентам банка о финансовых проблемах)

Банковская система России — основные особенности

- Доминирование нескольких крупных государственных банков – фактически сегментация банковского сектора на отдельные группы. Усиление "огосударствления" в 2017 году за счет национализации ряда крупных банков.

- Опора на депозиты в структуре банковского фондирования, низкая доля иных источников финансирования.

- Значительная доля операций в иностранной валюте как в активной, так и в пассивной части баланса – валютные риски для большинства банков

- Стратегия Банка России на сокращение количества банков и повышение их устойчивости при противоречивой имплементации регулирования

Банковский кризис в 2017 году

- В 2017 году ряд крупнейших банков (ФК Открытие, БИН-банк, Промсвязьбанк) были фактически национализированы ЦБ и переданы в Фонд консолидации банковского сектора (УК ФБКС). Отзыв лиценизий Татфондбанка и Югры (Топ-50).

- В топ-10 российских банков лишь два являются частными (Альфа-банк и МКБ).Государство прямо и косвенно контролирует примерно три четверти активов российского банковского сектора

- По предварительным оценкам Банка России, сумма средств, необходимых для восстановления капитала банков до нормативного уровня может составить 800-820 миллиардов рублей. Однако прямые и косвенные издержки значительно больше.

Причины банковского кризиса в 2017 году

- Падение цен на нефть, девальвация рубля, обесценение залогов, снижение качества большинства заемщиков

- Очистка банковского сектора и активный отзыв лицензий за нарушение нормативов. Ужесточение нормативов и практики их применения.

- Жесткая денежно-кредитная политика, резкий рост стоимости фондирования

- Крупнейшие группы –1 ) неорганический рост – санации как источник средств для роста и расчистки активов 2) Создание колец, использование НПФ и страховщиков для манипуляций рынком 3) манипуляции на долговом рынке

- Противоречивый регулятор – отсутствие единой политики санации, постоянные реформы надзора

Задания и вопросы — 1

- Банки имеют высокую долю ликвидных активов на балансе – по сравнению с другими бизнеса. Как вы думаете почему?

- Почему может изменяться доля ликвидных активов?

- Какие инструменты управления пассивами может использовать банк, столкнувшийся с неожиданным оттоком депозитов. Почему банки предпочитают управлять пассивами, а не активами в этом случае?

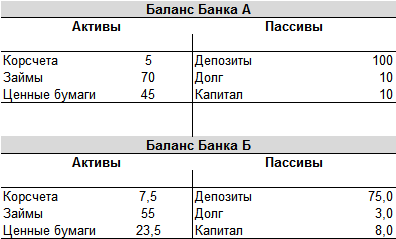

- Банки А и Б имеют активы на 10 млрд рублей. Доходность активов одинаковая в обоих банков. Банк А имеет обязательства в 8 млрд рублей, банк Б – на 9 млрд рублей. Акционером какого банка вы предпочли бы быть? Почему?

Задача — 1

У вас есть следующая информация о банках А и Б. Рассчитайте для каждого из этих банков показатели ROA, ROE и показатель левереджа.

Прибыль банка А = 1,8. Банка Б = 0,9

Задача — 2

У вас есть следующая информация о банках А и Б.Если резервные требования составляют 10% от суммы расчетных счетов и оба банка имеют одинаковый доступ к рефинансированию ЦБ, какой из двух банков имеет больший риск ликвидности? какой из них имеет больший риск банкротства?

Банковская система

Банковская система Российской Федерации — это совокупность взаимосвязанных элементов, которая включает Центральный банк, кредитные организации, состоящие из коммерческих банков и других кредитно-расчетных учреждений, иногда объединенных в рамках холдингов, а также банковскую инфраструктуру и банковское законодательство. Федеральный закон от 2 декабря 1990 г. «О банках и банковской деятельности» определяет понятие банковской системы следующим образом: банковская система РФ включает Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Банковская система рф, её уровни

Российская банковская система имеет двухуровневую структуру. Первый уровень представлен Центральным банком РФ. Второй уровень включает банки и небанковские кредитные организации, а также филиалы и представительства иностранных банков.

К первому уровню относится Центральный банк РФ, род функций и полномочий которого отличают его от других банков. Прежде всего это установление и методическое обеспечение правил совершения и учета банковских операций, выпуск наличных денег (эмиссия), организация платежного оборота, лицензирование банковской деятельности и надзор за всеми кредитными организациями, регулирование банков и иных кредитных организаций посредством учетной, резервной политики и установления для них обязательных экономических нормативов. Благодаря своему функциональному предназначению Центральный банк РФ занимает особое место в банковской системе.

Второй уровень банковской системы включает в себя кредитные организации. К ним относятся: банк и небанковская кредитная организация, российские банки с иностранным капиталом или филиалы иностранных банков. Основное предназначение кредитных организаций — это проведение банковских операций по кредитному, расчетно-кассовому и депозитному обслуживанию клиентов и субъектов экономических отношений.

Рис. 1. Структура банковской системы Российской Федерации

В состав базовых элементов банковской системы РФ включены: кредитные организации, банковская инфраструктура, банковское законодательство.

Кредитная организация — это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные Законом о банках.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация (НКО) — кредитная организация имеющая право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. НКО могут осуществлять расчетные, депозитные, кредитные операции, а также инкассацию денежных средств, векселей, платежных и расчетных документов.

Банковская группа — это объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления другой (других) кредитной организации.

Банковский холдинг — объединение юридических лиц с участием кредитных организаций, в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность прямо или косвенно оказывать существенное влияние на решения, принимаемые органами управления кредитной организации.

Порядок открытия и деятельности филиалов и представительств иностранных банков на территории Российской Федерации регулируется специальными законодательными актами. Банк России устанавливает для филиалов и представительств иностранных банков ограничения на осуществление банковских операций.

Российские банки не изолированы от внешней среды. Для выполнения своих экономических функций ими востребован ряд важных услуг, которые обеспечиваются банковской инфраструктурой. Значение банковской инфраструктуры в последние годы все более возрастает. Под ней понимают совокупность институтов, формирующих необходимые условия для осуществления банковской деятельности и содействующих созданию и доведению банковских услуг до их потребителей. К ним можно отнести:

систему страхования вкладов, обеспечивающую гарантирование сохранности вкладов граждан в банках в рамках установленных законодательством норм, которое осуществляется специально созданным государством Агентством по страхованию вкладов (АС В);

независимые платежные системы, оказывающие содействие в осуществлении расчетов между организациями и банками, например SWIFT, и платежных операций по пластиковым картам, например VISA. MasterCard, American Express;

аудиторские организации, обеспечивающие независимую проверку деятельности как коммерческих банков, так и Центрального банка РФ и подтверждение их финансовой отчетности;

консультационные и юридические организации, помогающие банкам в развитии их бизнеса, представляющие интересы банков при взаимодействии с клиентами и органами власти;

организации — поставщики информационно-технологических решений, разрабатывающие и предоставляющие банкам современные банковские технологии, направленные на автоматизацию их бизнес-процессов и достижение высокого уровня безопасности;

учебные организации, осуществляющие подготовку и переподготовку банковских специалистов, проводящие различные семинары и курсы повышения квалификации, без которых в условиях сложности современного банковского дела невозможно представить нормальное функционирование банка.

Источниками банковского законодательства РФ являются: Конституция РФ; нормы международного банковского права и международные договоры РФ; решения Конституционного Суда РФ; Гражданский кодекс (ГК) РФ: Федеральный закон «О банках и банковской деятельности»; Федеральный закон «О Центральном банке Российской Федерации (Банке России)»; подзаконные нормативные правовые акты (инструкции, положения, циркуляры и т.п.).

Банковская система

В любом современном государстве банковская система является важной составляющей экономической системы страны.

Банковская система — это совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма.

К основным задачам банковской системы относят:

- накопление временно свободных в государстве ресурсов; нормального функционирования и развития экономики;

- посредничество в отношениях между банком и клиентом; производства.

Элементы банковской системы

Элементами банковской системы являются — Центральный банк страны, коммерческие банки, а так же небанковские кредитные организации. Часто к элементам банковской системы относят банковскую инфраструктуру.

Банковская инфраструктура представляет собой элемент организационного блока всей системы. Она определяется совокупностью правовых норм, социальных институтов, а также технологических ресурсов.

Правовые нормы устанавливаются государством, они помогают определить статус кредитной организации, а так же выявить полный перечень предоставляемых кредитной организацией услуг.

К социальным институтам, которые обеспечивают функционирование банковской деятельности, относятся: органы власти, учебные заведения, так же кадровые службы, организации, ориентированные на изучение и улучшение хозяйственных процессов на уровне банковской системы.

Технологические ресурсы могут быть представлены линиями связи, программными обеспечениями, специализирующимися на обработке банковских операций, а так же основными фондами кредитных организаций.

Структура банковской системы

Банковская система различных государств может представлять собой один либо два уровня:

- Одноуровневая банковская система. Данная система характеризуется наличием горизонтальных связей между кредитными организациями. Данная структура применима в тех странах, где имеется слабо развитая экономическая структура, а так же преобладают тоталитарный и административно-командный режимы управления.

- Двухуровневая банковская система. Этот вид банковской системы основывается на горизонтальном и вертикальном регулировании отношений между банковскими организациями. Вертикальная связь выстраивается в отношении Центрального банка с более низкими звеньями системы (коммерческими банками), при этом Центральный банк выступает руководящим звеном.

Двухуровневые системы характерны для стран, где хорошо развита рыночная экономика. Первый уровень представлен Центральным банком, а на нижнем уровне функционируют коммерческие банки, которые в свою очередь подразделяются на универсальные и специализированные.

Небанковские кредитно-финансовые институты, а именно — инвестиционные компании, фонды (инвестиционные и пенсионные), страховые компании, трастовые компании и т.д., не относят ко второму уровню банковской системы. Данные организации образуют отдельную группу, которая занимает определенное место в категории — финансовые институты.

Универсальные банки это те банки, которые выполняют либо весь спектр банковских операций, либо большую их часть.

К специализированным банкам относятся банки, которые ориентированы на выполнение отдельных видов операций. Например: инвестирование, ипотечное или потребительское кредитование и тому подобное.

Организация банковской системы происходит с учетом следующих признаков ее построения:

- Обязательное подчиненение элементов второго уровня первому (Центральный банк является законодательным, контролирующим, надзорным органом по отношению к кредитным организациям).

- Государственное регулирование банковской деятельности при условии независимости коммерческих организаций, предусмотренной в рамках законодательства.

- Между кредитными организациями должно быть создано условие честной конкурентной борьбы.

- Деятельность кредитных организаций должна быть открытой.

Типы банковских систем

Международная практика выделяет следующие типы банковских систем:

- распределительная банковская система;

- рыночная банковская система;

- банковская система переходного периода.

Распределительная, или по-другому – централизованная банковская система. Ее суть заключается в том, что государство выступает монополистом в области формирования кредитных организаций. Данная система, соответственно, является одноуровневой.

Все, имеющиеся в государстве, кредитные организации подчиняются правительству, а так же полностью зависят от его деятельности. Право выбора руководства кредитной организации и имеют вышестоящие органы управления центральной или местной власти.

Для банковской системы рыночного типа характерно отсутствие монополии государства в отношении банковской деятельности, что порождает банковскую конкуренцию. Эмиссию денег выполняет центральный банк, а кредитование предприятий и населения осуществляют банки. При этом ни Центральный банк, ни коммерческие банки не должны отвечать по обязательствам друг друга.

Последний тип банковской системы включает в себя компоненты как распределительной, так и рыночной банковской системы, то есть находится в стадии переходной системы.

Принципы банковской системы

К принципам банковской системы относят следующие:

-

.

- осуществление центральным банком банковского регулирования и надзора над нижестоящими коммерческими организациями;

- универсальность деловых банков;

- деятельность кредитных организаций должна быть направлена на получение прибыли от осуществления банковских операций.

Данные принципы закреплены законодательно и находят свое отражение в Федеральном законе от 02.12.1990 N 395-1 «О банках и банковской деятельности».