Кредит наличными

Данное предложение не является офертой. Условия кредитования для конкретного заемщика определяются Банком в индивидуальном порядке и могут отличаться от указанных условий. Банк вправе отказать в выдаче кредита без объяснения причин С условиями взимания тарифов комиссионного вознаграждения Банка ГПБ (АО) за услуги физическим лицам по кредитованию, в том числе оплаты неустоек, пеней по кредитным договорам, вы можете ознакомиться здесь.

Процентные ставки

При оформлении кредита на сайте или в офисе банка, без обеспечения:

Сумма кредита, рублей

Процентная ставка со страхованием**,

100 000 – 7 000 000

От 3,9 до 22,9

до 1 п.п. для зарплатных*** клиентов

*При оформлении кредита на сайте банка, минимальная сумма кредита — 300 тыс. ₽

**В случае отказа от личного страхования действует надбавка: 8-15 п.п. в зависимости от суммы кредита

***Зарплатный клиент – клиент, получающий заработную плату (не менее одного зачисления в предыдущем/текущем месяце) на банковские карты и счета ГПБ (АО) в рамках «зарплатного» проекта, реализованного Банком ГПБ (АО)

При оформлении кредита в мобильном приложении Газпромбанка, без обеспечения:

Сумма кредита, рублей

Процентная ставка со страхованием*,

100 000 – 7 000 000

От 3,9 до 16,8

до 1 п.п. для зарплатных** клиентов

*В случае отказа от личного страхования действует надбавка: 12-15 п.п. в зависимости от суммы кредита

**Зарплатный клиент – клиент, получающий заработную плату (не менее одного зачисления в предыдущем/текущем месяце) на банковские карты и счета ГПБ (АО) в рамках «зарплатного» проекта, реализованного Банком ГПБ (АО)

Требования к заемщику

Гражданство, постоянная регистрация

Возраст на дату получения кредита

Не менее 20 лет

Возраст на дату окончания срока кредита

Не более 70 лет

Стаж работы на последнем месте

Не менее 3 месяцев

Пакет документов

Паспорт гражданина РФ;

Один из документов, подтверждающих доход* (при сумме кредита до 3 000 000 рублей представляется по запросу Банка, при сумме кредита более 3 000 000 рублей обязателен для представления):

— справка о доходах и суммах налога физического лица (2-НДФЛ);

— справка о размере выплаченной пенсии, выданная уполномоченным органом или полученная из информационных ресурсов Пенсионного фонда Российской Федерации**, и (или) справка из НПФ ГАЗФОНД (при наличии);

— справка о ежемесячном пожизненном содержании судей (для судей в отставке).

Один из документов, подтверждающих занятость (может быть запрошен Банком при сумме кредита более 500 000 рублей):

— Копия трудовой книжки, заверенная работодателем***;

— Оригинал трудовой книжки и Сведения о трудовой деятельности, предоставляемые работнику работодателем (форма СТД-Р).

Для клиентов, прошедших авторизацию через «Госуслуги»:

только паспорт гражданина РФ

Для клиентов, получающих зарплату на карту Газпромбанка:

только паспорт гражданина РФ

* Документ должен содержать сведения о доходе за последние 12 месяцев или при стаже на текущем месте работы менее 12 месяцев — за фактический период работы, но не менее, чем за 3 месяца (Документ действителен 30 календарных дней с даты его оформления)

** Принимается в виде электронного документа, полученного через портал «Госуслуги» (сайт или мобильное приложение) и направленного в Банк на п/я doc@gazprombank.ru напрямую с портала посредством функции «Переслать на E-mail».

*** Копия трудовой книжки удостоверяется уполномоченным сотрудником работодателя путем проставления на каждой странице надписи «Копия верна», должности лица, заверившего копию, его подписи с расшифровкой (фамилия, инициалы), даты заверения и печати работодателя (при ее наличии). На копии последнего заполненного разворота трудовой книжки дополнительно делается надпись «Работает по настоящее время».

Страхование кредита

При наличии личного страхования у вас будет льготная ставка. Данную услугу можно оформить на сайте, в мобильном приложении или в офисе Банка ГПБ (АО), а в случае наступления страхового случая страховая компания выплачивает вам всю сумму задолженности, что позволит вам погасить обязательства перед банком и поддержать привычный уровень жизни в непростой ситуации. Страхование является добровольным, действует весь срок кредита и не влияет на принятие решения об его одобрении.

Документы

Тарифы

Список городов, в которых возможна бесплатная доставка

Возможно, для вас уже есть предложение на специальных условиях

Проверьте в своем мобильном приложении Газпромбанка

Узнайте свой кредитный рейтинг бесплатно

Результат за 5 минут

Часто задаваемые вопросы

Если вы зарегистрированы на портале Госуслуг, вы можете сократить время заполнения заявки, увеличить шансы на одобрение кредита. Кроме этого, есть возможность оформить заявку на кредит до 5 млн ₽ только при наличии паспорта, без предоставления документов, подтверждающих доход и занятость.

Вам всего лишь требуется пройти авторизацию по вашей учетной записи через портал Госуслуги при оформлении заявки на нашем сайте, подтверждая корректность ваших персональных данных.

Способы погашения кредита

- Ежемесячные аннуитетные платежи.

- Ограничений на частичное или полное досрочное погашение нет.

Способы погашения:

В офисах Газпромбанка

Не позднее даты погашения в соответствии с тарифами Газпромбанка

В мобильном приложении / интернет-банке Газпромбанка

Не позднее даты погашения

Через банкоматы Газпромбанка

(с использованием карты Газпромбанка)

Не позднее даты погашения

Безналичным переводом со счетов других банков

Не позднее чем за 3 дня до даты погашения

В соответствии с тарифами других банков

Через банкоматы банков-участников корпоративной сети и сторонних банков

Не позднее чем за 3 дня до даты погашения

В соответствии с тарифами других банков

Справки по вашему кредиту вы можете заказать в Мобильном приложении Газпромбанка или отделении банка.

Подробнее

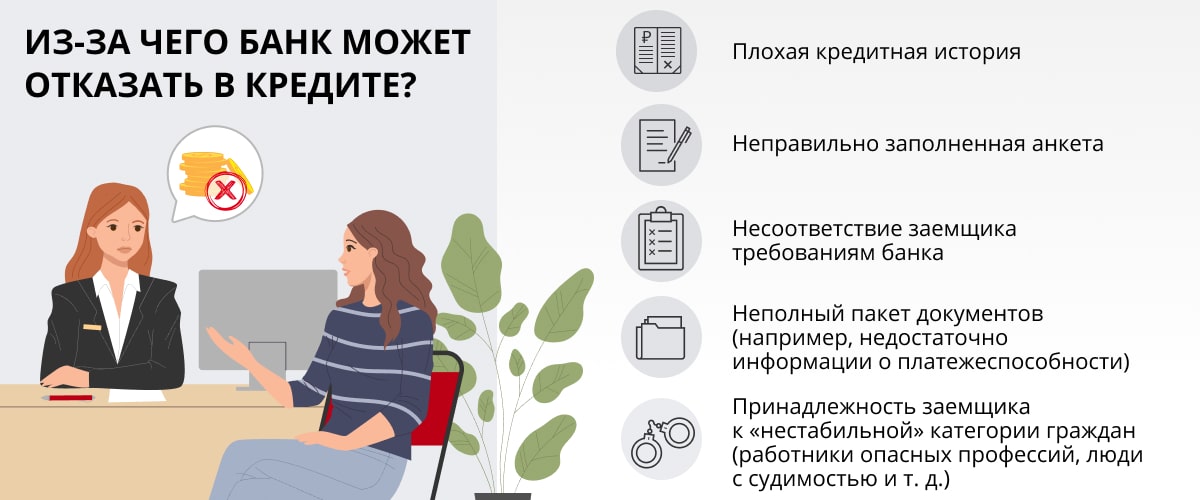

Если отказали в кредите, не спешите оформлять заявку в другом банке или микрофинансовой организации. Необходимо разобраться в причинах отказа и устранить их. Собрали советы экспертов Газпромбанка, которые помогут повысить шансы на положительное решение.

1. Плохая кредитная история и низкий кредитный рейтинг

Основные факторы, которые определяют плохую кредитную историю или снижают рейтинг:

Длительные и частые просрочки по кредиту.

Подача заявления на банкротство или признание банкротом в прошлом.

Большое число запросов в бюро кредитных историй и частое обращение за кредитами.

Рекомендации:

Чтобы улучшить кредитную историю, выполняйте свои обязательства по кредитам: своевременно вносите платежи, следите за долговой нагрузкой и регулярно проверяйте кредитную историю. Чем длительнее были просрочки, тем больше времени понадобится на улучшение кредитной истории.

Поручительство тоже отражается в кредитной истории, поэтому необходимо контролировать оплату кредита, по которому вы являетесь поручителем. Если к вам перешла обязанность по возврату долга, оплатите его без просрочек, иначе это будет негативно влиять на вашу кредитную историю.

Узнайте свой кредитный рейтинг и получите персональные рекомендации для его улучшения с услугой «Кредитный отчет»

2. Отсутствие кредитной истории

Кредитная история — важный источник информации для банка. Ее отсутствие не является негативным фактором, но тоже может быть причиной отказа по кредиту. Если заемщик не пользовался кредитами, банку сложно спрогнозировать, что кредит будет оплачиваться без просрочек.

Рекомендации:

Если вы никогда не брали кредиты, начните формировать кредитную историю одним из способов:

1. Оформите кредитную карту и используйте ее как запасной кошелек для крупных регулярных трат: оплаты коммунальных услуг, покупки продуктов, одежды, техники, билетов на концерты и спортивные мероприятия. Совершать покупки желательно не меньше 6 месяцев, при этом, если погашать задолженность в льготный период, платить проценты банку не придется.

2. Оформите краткосрочный потребительский кредит в банке на небольшую сумму и выплачивайте его не менее 6 месяцев без просрочек.

В течение этого периода у банка сформируется представление о вашей финансовой дисциплине, что повысит шансы на получение кредита.

3. Высокая долговая нагрузка

Чем выше долговая нагрузка, тем больше вероятность, что заемщик не сможет вернуть долг. Поэтому банк чаще всего отказывает клиентам с уровнем долговой нагрузки выше 50-60%. Если вы являетесь поручителем или созаемщиком, это также учитывается при расчете и увеличивает кредитную нагрузку.

Рекомендации:

Для снижения долговой нагрузки закройте кредитные карты, которыми не пользуетесь, и уменьшите кредитный лимит до необходимого минимума у карт, которыми пользуетесь.

Рефинансирование позволит снизить кредитную нагрузку за счет погашения кредитов с высокой процентной ставкой или объединить несколько кредитов в один.

4. Долги и штрафы

Еще одной причиной отказа по кредиту могут стать неоплаченные долги у службы судебных приставов и незакрытые исполнительные производства.

Рекомендации:

Узнайте, нет ли у вас непогашенных крупных штрафов, долгов за коммунальные платежи, просроченных обязательств перед налоговой, неуплаченных алиментов. Нужно погасить все долги перед тем, как обращаться за кредитом.

Проверить наличие долга можно на сайте Федеральной службы судебных приставов

5. Несоответствие минимальным требованиям банка

Минимальными называют требования, на которые в первую очередь обращает внимание банк при проверке кредитной заявки. Если заемщик, созаемщик или поручитель не соответствуют хотя бы одному из требований, банк не одобрит заявку.

Рекомендации:

Проверьте, соответствуют ли возраст, гражданство, стаж на последнем месте работы условиям получения кредита, корректно ли заполнена анкета с персональными данными, нет ли ошибок.

Уточните, какие в банке требования к доходу, необходимо ли его подтверждение и в какой форме.

Проверьте, что вы предоставили полный пакет документов.

При подаче заявки на кредит дайте согласие:

— На заполнение анкеты через Госуслуги. Это сэкономит время и исключит ошибки в данных.

— На возможность банка запросить информацию из Пенсионного фонда РФ для подтверждения вашего дохода и занятости.

Если вы не подходите под требования банка, «подгонять» данные в анкете не стоит. Это будет расцениваться как недобросовестное поведение или попытка потенциального мошенничества и повысит вероятность отказов, в том числе в других банках.

Минимальные требования по разным кредитным продуктам отличаются, ознакомиться с ними можно на сайте банка.

6. Предоставление неточных или недостоверных сведений о себе и работодателе

Некоторые заемщики при заполнении анкеты на кредит стараются поправить информацию о себе: указать больший доход, более высокую должность или скрыть отсутствие официального места работы. Но не стоит этого делать. Банк использует большое количество источников для проверки информации и легко выявит ложные сведения. Даже если вы случайно ошиблись или перепутали, банк может увидеть в этом попытку обмана и отказать в кредите.

Рекомендации:

Отнеситесь к заполнению документов на кредит ответственно: заполняйте все поля анкеты, ничего не скрывайте и указывайте только реальные данные. Дополнительно проверьте корректность номеров телефонов в заявке и убедитесь, что по ним можно связаться с вами и с указанными в заявке на кредит лицами.

7. Что еще влияет на решение по кредиту?

Причина отказа не всегда может быть одна, иногда это совокупность различных факторов. Вероятность отказа повышается, если у заемщика:

Максимальные ставки по кредитам наличными приблизились к 40%

Банки ужесточают свои риск-политики на фоне частичной мобилизации, повышая проценты по займам наличными. Средняя ставка по потребкредитам в топ-20 банках с 13 по 20 октября выросла на 0,19 процентного пункта (п. п.) до 19,88% годовых, следует из мониторинга финансового маркетплейса «Финуслуги». Хотя темпы роста замедлились: неделей ранее показатель прибавил 0,4 п. п. Банки начали массово повышать ставки по кредитам после объявления частичной мобилизации. По данным Frank RG, после этой даты 20 крупных банков повысили ставки на 0,40–10,90 п. п.

Средняя ставка по необеспеченным кредитам на любые цели выросла с 13 по 20 октября на 0,18 п. п. до 21,32%, по залоговым кредитам – на 0,21 п. п. до 16,93%, следует из мониторинга «Финуслуг». Самую низкую ставку по беззалоговым кредитам предлагает Газпромбанк (16,66%). По кредитам с залогом минимальная ставка у Альфа-банка (13,29%).

Кредит под 40%

Но максимальная планка в крупных банках по потребкредиту достигает 40%. У «Тинькофф банка» диапазон процентов по кредитам наличными составляет 7,9–40%, в Альфа-банке – 4,5–37,3%, Московском кредитном банке (МКБ) – 12,7–5,7%, Совкомбанке – 6–34,9%, следует из информации на сайтах кредитных организаций. В госбанках максимальная стоимость кредитов ниже – в Сбербанке диапазон ставок 12,9–25,8%, у ВТБ – 4,4–34,5%, Газпромбанка – 4,4–28,4%, Россельхозбанка – 5,5–22,4%, а «ФК Открытие» – 7,9–28%.

Низкие проценты предполагают заключение клиентами договоров личного страхования, страхования от потери работы, обращает внимание ведущий аналитик Frank RG Марина Тимошкова. Например, в ВТБ процентная ставка по кредиту наличными при заявке онлайн и оформлении страхования варьируется от 4,4 до 23,5%, следует из информации на сайте банка. Без страхования – от 14,4 до 34,5% годовых. В РСХБ надбавка за кредит без страховки составляет 5,9%. В Росбанке при страховании жизни ставка по кредиту снижается на 5% для зарплатного клиента и на 6% – для всех остальных. В Сбербанке минимальная ставка – 12,9%, но наличие полиса страхования жизни и здоровья на нее не влияет, уточнил представитель банка.

Минимальные ставки зачастую носят рекламный характер и сопряжены с очень жесткими условиями, выполнить которые большинство заемщиков не смогут, говорит младший директор по банковским рейтингам «Эксперт РА» Вячеслав Путиловский. По его словам, к таким условиям относится «покупка» сниженной процентной ставки и приобретение различных видов страховок. Часто в период охлаждения заемщик имеет право отказаться от сверхдорогой страховки «от банка» и заменить ее страховкой по рыночной цене от других компаний, подпадающих под требования банка, добавил эксперт.

Почему растут ставки

Ставка нецелевого кредита наличными всегда была очень высокой, обращает внимание вице-президент Ассоциации банков России Алексей Войлуков, а сейчас ее подгоняет инфляция и неопределенность. Закон о кредитных каникулах для мобилизованных также добавил риска в бизнес-модели, учитывая, что займы могут просто не вернуться, продолжает эксперт. Устанавливая высокие процентные ставки и значительные надбавки за отсутствие страхования, банки минимизируют риски невыплаты кредитов, а также, вероятно, отсеивают часть клиентов, которые не соответствуют внутренним требованиям, добавляет Тимошкова. Впрочем, с начала мобилизации индекс средних максимальных процентных ставок вырос на 0,71 п. п. до 22,95%. В марте после событий февраля индекс вырос на 12,65 п. п. до 32,88%, поэтому на фоне этого текущее повышение ставок не выглядит существенным, считает Тимошкова.

Кредиты наличными – один из наиболее рискованных видов кредитования для банков, отмечает аналитик банковских рейтингов НРА Наталия Богомолова: такие ставки могут служить определенным ограничителем для клиента. Даже если заемщик захочет взять кредит на таких условиях, то ставка покроет риск неисполнения обязательств по кредиту и потерю дохода банка, говорит эксперт. Банки пытаются заработать и покрыть возрастающие риски, говорит Путиловский: до сих пор законодательно не определены источники возмещения потерь банков в случае гибели мобилизованного заемщика во время спецоперации.

составляет ключевая ставка Банка России с 16 сентября. К 17 октября инфляция в России в годовом выражении замедлилась до 13,1%, сообщало Минэкономразвития. Недельная инфляция с 11 по 17 октября составила 0,02%. По прогнозу ведомства, к концу года цены вырастут на 12,4%. В сентябре банки выдали потребкредитов на 571,8 млрд руб. (без учета кредитных карт), что меньше августа на 3%, следует из предварительных данных агентства Frank RG

Корректировка банками своих риск-политик приводит к снижению уровня одобрения. Уровень одобрения кредитных заявок на ипотеку к 10 октября достиг 59,1%, упав за три недели с 19 сентября на 13,7 п. п., писал РБК на основе данных бюро кредитных историй «Скоринг бюро» (ранее называлось «Эквифакс»). В кредитах наличными доля удовлетворенных запросов от клиентов по сравнению с 19 сентября сократилась на 4 п. п. до 31%, в кредитных картах – на 7 п. п. до 20%, в POS-кредитах – на 3 п. п. до 19%, в автокредитах – на 5 п. п. до 24%.

Ужесточение риск-политик могло выразиться и в более активном предложении страхования, которое заметно увеличивает ПСК в сравнении с рекламной ставкой, отмечает заместитель директора группы рейтингов финансовых институтов агентства НКР Егор Лопатин: банки могут использовать страхование для компенсации слабых операционных результатов первого полугодия.

Повышенный спрос на наличные деньги с конца августа также мог повлиять на политику банков из-за роста дополнительных трат, считает Войлуков: как минимум, оплата логистики бумажных рублей и услуг инкассаторов, которые подорожали из-за того, что подавляющее большинство из них использует иностранные автомобили, обслуживание и ремонт которых практически заблокированы. Но минимальная сумма кредитов, которые выдают банки без справок о размере зарплаты, фактически создает конкурентный продукт с микрофинансовыми организациями, хотя в сравнении с их ставкой банковская кажется небольшой, считает Войлуков.

Стоит ли брать кредит в 2023 году и что дальше будет со ставками? Разбираемся вместе с экспертами

Банк России уже восьмой месяц держит ключевую ставку на уровне 7,5% годовых. При этом ставки по потребительским кредитам в несколько раз ее превышают. Вместе с экспертами разобрались, что будет дальше с условиями займов и стоит ли брать деньги в долг весной-летом 2023 года.

Что происходит на рынке кредитов весной 2023 года

Средняя ставка по потребительским кредитам в I квартале 2023 года составила 19,52% годовых (без оформления договора личного страхования). Несмотря на такой высокий процент, спрос на этот продукт растет с начала года.

По данным НБКИ, в феврале банки выдали 0,89 млн потребительских кредитов, в марте — 1,10 млн, а в апреле — 1,07 млн.

«Кредитные организации чутко реагируют на улучшение конъюнктуры в отдельных отраслях и рост зарплат, поэтому готовы предлагать части заемщиков более выгодные условия, — говорила глава ЦБ Эльвира Набиуллина в майском докладе о денежно-кредитной политике. — Кроме того, в I квартале [2023 года] банки получили высокую прибыль, что позволяет им чувствовать себя более уверенно, выдавая новые кредиты».

Количество выданных автокредитов тоже растет: в I квартале 2023 года их было 167,9 тысячи, что на 14,6% больше, чем в IV квартале 2022 года.

«Выдача автокредитов превысила уровень не только аналогичного периода 2022 года, но даже предыдущего IV квартала прошлого года. А в октябре-декабре, как правило, количество выданных автокредитов бывает наибольшим в году, — говорит директор по маркетингу НБКИ Алексей Волков. — Во многом такая динамика была обусловлена возобновлением в начале года государственной программы льготного автокредитования, а также увеличением продаж в кредит машин с пробегом».

Увеличивается и средний чек в микрофинансовых организациях. В апреле он составил 8,98 тыс. рублей, это на 0,18 тыс. рублей больше, чем в марте.

Рост спроса на кредиты можно объяснить несколькими причинами, говорит аналитик Банки.ру Инна Солдатенкова.

Первая — это сезонность. Традиционно в весенние месяцы люди начинают активно интересоваться потребительскими кредитами, поскольку в этот момент ведется подготовка к дачному и отпускному сезону.

«Вторая — это реализация отложенного прошлогоднего спроса, а также снижение реальных доходов населения, — говорит эксперт. — Третья — это желание заемщиков успеть получить кредит на текущих условиях ввиду их возможного ухудшения в будущем на фоне вероятного повышения Центробанком значения ключевой ставки».

А что в это время происходит с ключевой ставкой

Ключевая ставка не меняется с сентября 2022 года. На предыдущем заседании 28 апреля Центробанк сохранил ее на уровне 7,5%. Следующее заседание состоится 9 июня, и Эльвира Набиуллина не исключает, что ставку поднимут.

Что будет с кредитами, если ключевую ставку поднимут

Аналитики не ожидают существенного роста ставок по потребительским кредитам, если вырастет ключевая ставка, поскольку они и так уже находятся на высоком уровне.

«После столь долгого удержания ключевой ставки большая часть игроков рынка уже заложили ее изменение в свои продукты. Вероятнее всего, ставки повысят игроки, достаточно длительное время удерживавшие их на неизменном уровне, — говорит Инна Солдатенкова. — Также можно ожидать повышения ставок по кредитам под залог недвижимости, поскольку условия по этим продуктам большинство банков стараются удерживать приближенными к ипотечным жилищным кредитам, а ставки по последним во многих банках сейчас пересматриваются в сторону увеличения на фоне ужесточения регулирования этого сегмента».

Стоит ли брать кредит

Ставки по кредитам в ближайшее время вряд ли будут снижаться, говорит руководитель направления кредитования Банки.ру Никита Егоров. Кроме того, банки начинают открывать свои МФО и выдавать через них небольшие суммы.

Брать кредит нужно в случае, если он действительно необходим. Например, на покупку нового холодильника вместо сломавшегося или на оплату лечения, говорит Инна Солдатенкова:

«Не нужно брать кредит на импульсивные покупки, поскольку эйфория пройдет, а возвращать его придется, и переплата при текущем уровне процентных ставок будет существенной».

Начинайте выбор банка и продукта со сравнения условий исходя из необходимых параметров кредита (сумма и срок).

«Обращайте внимание на специальные условия: часто минимальные ставки действуют при крупной сумме или сроке кредита, оплате личного страхования или при соблюдении иных условий, — говорит Инна Солдатенкова. — Нелишним будет посмотреть и на то, какие условия предлагает ваш банк, на счет которого вы получаете зарплату либо в котором вы имеете другие открытые банковские продукты. Если же кредит нужен на какую-то неважную цель, лучше дождаться смягчения банками ценовых условий продуктов либо стараться погасить его как можно раньше».

«В этом году мы ждем продолжения восстановления экономики. Оно может сопровождаться усилением инфляционного давления. А это во многом будет зависеть от факторов со стороны спроса, — сказала глава ЦБ в докладе о денежно-кредитной политике. — Если мы увидим признаки такого ускорения инфляции, которое станет угрозой достижению цели в 4% в 2024 году, то нам уже на ближайших заседаниях может понадобиться повышение ключевой ставки».

Что еще происходит на рынке кредитов

Вот какие законопроекты и нововведения обсуждают на рынке кредитов в конце 2022 — начале 2023 года.

Новые правила кредитных каникул

Для россиян подготовили послабления по кредитам, о чем руководитель Службы по защите прав потребителей и обеспечению доступности финуслуг ЦБ Михаил Мамута рассказал «Известиям».

Они будут касаться кредитных каникул и периода охлаждения.

Ко второму чтению уже планируется внести поправки, которые позволят обращаться за кредитными каникулами (когда их введут на постоянной основе) не только заемщикам, но также созаемщикам и поручителям. Мамута надеется, что законопроект будет принят в эту сессию.

Снижение ставки по микрозаймам

Госдума в третьем чтении приняла поправки в закон «О потребительском кредите (займе)».

Максимальную ставку ограничат на уровне 0,8% (сейчас — 1%) в день, или 292% годовых с 1 июля 2023 года.

Депутаты также предложили установить предельную задолженность по кредитам сроком до одного года. Полная сумма долга, включая штрафы, пени и другие платежи, будет не более 130% от суммы кредита и займа.

После того как задолженность достигнет этого предела, все начисления прекратятся.

Банки поглощают МФО

Банки расширяют свой бизнес — выходят на рынок микрофинансовых организаций.

МФО купили уже Росбанк, Альфа-Банк, Совкомбанк, TCS Group Holding (владеет Тинькофф Банком), OTP Bank, Банк Синара, Уралсиб и Экспобанк.

Процедура оформления микрозаймов для клиентов останется прежней, говорит аналитик Банки.ру Инна Солдатенкова:

«Измениться могут только ценовые условия предоставления займов — ставка, срок, сумма. Это будет зависеть от стратегии в части кредитования и политики лояльности для клиентов головного банка, в структуру которого входит МФО. Поэтому условия предоставления займов могут даже улучшиться».

Самозапрет на выдачу кредитов

В январе 2023 года Центробанк подготовил законопроект, который позволит делать самозапрет на выдачу кредитов единым для всех кредитных организаций (сейчас это можно сделать отдельно в каждом конкретном банке).

Банк России предлагает вносить ограничение в кредитную историю, чтобы банки и МФО видели его перед выдачей потребительских кредитов и займов.

Изменения еще не приняли.

Упрощение реструктуризации

Еще одно предложение ЦБ касается упрощения реструктуризации кредитов.

Идея в том, что заемщик сможет обратиться в один из банков с заявлением о комплексном урегулировании задолженности — в нем он укажет другие банки, которые выдали ему кредиты. Далее есть два варианта:

Банки сами взаимодействуют друг с другом в рамках Стандарта защиты прав и интересов заемщика.

Один из банков становится оператором, который возьмет на себя задачу по реструктуризации всех кредитов заемщика.

Потребительский кредит в 2023 году: нюансы оформления и процентные ставки

Нередко мы сталкиваемся с ситуацией, когда срочно возникли довольно существенные расходы, а накоплений для их покрытия не хватает. В таком случае на помощь может прийти банк, предоставив потребительский кредит. Что это такое — знают все, но вот в тонкостях вопроса предоставления займа на срочные нужды разбирается далеко не каждый.

Виды потребительских кредитов

В стремительно отдаляющемся от нас XX веке, для того чтобы сделать крупную покупку, было принято (и порой необходимо) копить годами. На мебель, отпуск, ремонт квартиры откладывали несколько зарплат, зачастую в ущерб повседневным нуждам. В наши дни на смену принципу накоплений приходит принцип кредитования: запланировав траты, превышающие возможности разового вложения, человек идет в банк и ему выдают требуемую сумму, которую он впоследствии возвращает в течение оговоренного срока и с учетом процентов. Это, конечно, более удобный способ для покупателя, ведь не факт, что выбранный товар «дождется» вас, если вы будете откладывать на него, скажем, год. Пропустить возможность выгодного приобретения особенно легко в условиях скачкообразного роста цен. Но тем не менее следует очень внимательно подходить к выбору банка-кредитора: нужно учесть и сумму процентных выплат, и возможный залог, и требования к заемщику, и, наконец, виды предоставляемых тем или иным банком кредитов.

Основных типов потребительского кредитования два: целевое и нецелевое. Давайте рассмотрим нюансы каждого.

Целевой кредит

Целевой кредит, как и следует из названия, выдается на какие-то конкретные цели, причем они строго обозначены. Это может быть покрытие медицинских расходов, оплата образования, покупка автомобиля (автокредит), траты на развитие фермерского хозяйства или покупка жилья (не путайте с ипотечным кредитом). Выгода целевых кредитов в том, что процентная ставка по ним обычно гораздо ниже средней — это связано с минимальными рисками банка. Иногда для каких-то конкретных целей кредитования государство предоставляет дополнительные субсидии, например субсидию на образование. Минус этого типа кредита — наличными вам деньги никто не выдаст, банк переводит их непосредственно на счет компании, предоставляющей услугу или товар.

Если вы не решили, где будете делать покупку, или ваши нужды не включены в список целевых, то альтернативой станет нецелевой кредит, или по-другому потребительский кредит наличными.

Нецелевой кредит

Нецелевой кредит предоставляется для различных нужд покупателя. Если вы не хотите ставить банк в известность, для чего вам нужны деньги, если заем требуется для нескольких различных покупок, если нет возможности подтвердить цель, то нецелевой кредит наличными — лучший вариант. К слову, кредиты наличными популярны лишь у нас в стране, за границей предпочитают пользоваться кредитными картами.

К плюсам нецелевых кредитов можно отнести более легкое оформление, низкую вероятность отказа, возможность рефинансирования (при необходимости) и, конечно, то, что деньги выдаются вам на руки. К тому же, как говорилось выше, банк не станет выяснять соответствие целей кредита, указанным в заявлении, вашим тратам. Недостаток данного способа в том, что процентная ставка будет выше, чем для целевых займов, но и срок погашения можно выбрать более длительный.

Выгодные кредиты на потребительские нужды в 2023 году

Какие же потребительские кредиты будут наиболее выгодны в новом году и на какие процентные ставки и суммы можно ориентироваться в ближайшее время? Приведем средние цифры:

- Процентные ставкипо потребительским кредитам могут колебаться от 7,5% до 17% годовых [1] , но средний показатель составляет около 9–13%. Обычно банки предоставляют держателям своих карт или зарплатным клиентам более низкие проценты, чем тем, у кого карты нет. Также это касается тех, кто берет в одном и том же банке не первый кредит.

- Суммы. Большинство банков предоставляют кредиты от 60 000 рублей. А вот максимальная сумма различается — от 250 000 даже до 100 000 000 рублей, но в среднем это 200 000–500 000 рублей.

- Сроки погашенияразличные кредиторы также закладывают разные. В среднем это один–три года, но на крупные суммы срок может быть увеличен до семи лет. Все кредиты рассчитаны на то, что потребитель будет вносить прописанный в договоре взнос каждый месяц.

- Штрафы за просрочку платежаназначаются, если заемщик не внес взнос по кредиту вовремя. Обычно банк использует два вида штрафов — в виде фиксированной суммы или в виде повышения процента по кредиту. В случае с потребительскими кредитами чаще применяется второй способ. Если вы по каким-то причинам не можете внести ежемесячную сумму вовремя, лучше заранее позвонить в банк — скорее всего, вам пойдут навстречу. В противном случае с большой вероятностью придется заплатить от 0,5 до 2% от суммы просрочки за каждый день задержки.

- Возможность рассрочки— важный параметр выгодного кредита. Прописывается либо в договоре, либо в дополнительном соглашении с банком. Как было сказано выше, если плательщик по той или иной причине не может внести всю сумму ежемесячного взноса, то банк может дать ему возможность погасить нужную сумму в несколько подходов. Однако сейчас далеко не все банки предоставляют такую услугу.

- Возможность досрочного погашениятакже оговаривается в письменном виде при составлении договора на кредит. Сегодня многие банки предоставляют ее без взимания дополнительных комиссий. Обычно можно погасить кредит досрочно, внеся сумму остатка в тот день, когда происходит списание ежемесячного платежа. Иногда предлагают и неполное досрочное погашение — вы приходите в отделение и пишете заявление, в котором указываете сумму, вносимую вами. После перечисления денег на счет банк пересчитает остаток долга и либо снизит месячный платеж, либо сократит срок погашения.

- Комиссия за выдачу кредита и обслуживание счета. При выборе кредитора будьте внимательны — некоторые коммерческие банки взимают плату даже просто за то, что они выдают вам кредит — это так называемая комиссия за выдачу. Также возможны и дополнительные платежи за обслуживание счета. При подписании договора всегда обращайте внимание на сноски под «звездочками» — именно там могут быть «спрятаны» дополнительные проценты по потребительскому кредиту или лишние платежи.

Можно сделать вывод, что все условия предоставления кредитов остаются на усмотрение банков, на государственном уровне регулирование не является жестким. Но возрастающая конкуренция заставляет кредиторов смягчать условия по займам, что, несомненно, идет на пользу потребителю.

Условия кредитования

При получении заявки на оформление потребительского кредита от физического лица банк рассматривает потенциального заемщика на соответствие нескольким условиям: чаще всего удовлетворительный ответ дают мужчинам и женщинами от 24 до 65 лет (в некоторых банках от 21 до 70), гражданам Российской Федерации (не всегда), зарегистрированным в той области, где будет выдан кредит, а также имеющим постоянное место работы. Последний пункт в этом списке не является обязательным условием, особенно если дело касается получения кредита на небольшую сумму. Также очень часто потребительские кредиты выдаются без залога и поручителей, что, несомненно, очень удобно для заемщика. Некоторые банки предлагают дополнительную услугу в виде предоставления страховки на случай потери работы — она может стать еще одним немаловажным критерием при выборе кредитной организации.

Необходимые документы

Для того чтобы взять потребительский кредит, требуется предоставить банку необходимый пакет документов. Для подобного рода кредитов список обычно небольшой: нужно принести паспорт и один из дополнительных документов — это может быть водительское или пенсионное удостоверение, заграничный паспорт, свидетельство государственного пенсионного страхования. Также часто требуется бумага, подтверждающая платежеспособность заявителя: выписка по дебетовому счету за несколько месяцев, справка 2-НДФЛ, свидетельство права собственности на недвижимость или копия трудовой книжки. Для проверки банку нужен лишь один из перечисленных документов, какой — вы решаете сами. Естественно, чем «весомее» подтверждение, тем большая сумма будет доступна для займа и тем ниже будет процент по потребительскому кредиту. Если вы пенсионер, документ для подтверждения платежеспособности чаще всего не требуется, достаточно паспорта и пенсионного удостоверения.

Оформление кредита

Еще недавно для получения потребкредита необходимо было лично посетить банк, иногда не один раз — подать заявление и документы, пройти собеседование с менеджером, ожидать положительного ответа. Такой способ оформления существует и сейчас, но с каждым годом теряет популярность из-за необоснованных временных затрат.

Сегодня почти все сталкивались с предложениями экспресс-кредитов, оформляемых прямо в магазине или торговом центре. При этом кредитные специалисты обычно требуют только паспорт, изредка — второй документ. Эта схема очень заманчива для клиентов — можно купить любую понравившуюся вещь сразу, без долгих ожиданий, а потом постепенно выплачивать ее стоимость взносами в банк. Но эта схема имеет серьезный недостаток — ставка по кредиту в этих случаях существенно выше обычной, иногда в несколько раз.

Самым удобным способом на данный момент является подача заявки онлайн через сайт банка с последующим получением наличных или кредитной карты в отделении кредитной организации. Это занимает минимум времени, банк заранее проверяет все предоставляемые документы и сообщает точную сумму и процентную ставку, а клиенту остается только приехать в нужный день для заключения договора и получения денег.

Договор потребительского кредита

На что обратить внимание при оформлении договора? В первую очередь, уточните полную стоимость кредита и запросите график его погашения — эту информацию вам обязаны предоставить сотрудники банка.

Ознакомьтесь с текстом договора, будьте особенно внимательны к наличию двусмысленных формулировок, правильному написанию существенных условий — суммы, сроков погашения и процентов по кредиту. Остерегайтесь фраз типа «условия могут быть пересмотрены банком».

Следующий важный момент — дополнительные платежи (о некоторых из них говорилось выше), которые не указываются в графике погашения, например: комиссия за рассмотрение заявки, за выдачу кредита, за пользование кредитной картой (при снятии наличных или при безналичных расчетах), за досрочное погашение.

Частым условием выдачи кредитов является страхование жизни и здоровья, которое тоже потребует затрат. От него можно отказаться, правда не во всех банках.

Санкции за просрочку платежей — тоже важный пункт договора, который необходимо учесть. Конечно, лучше избежать знакомства со штрафами, но вы должны точно знать, с какой суммой придется расстаться, если обстоятельства сложатся так, что вовремя совершить очередной взнос не удастся.

Нередко в договоре явно или завуалированно написано, что банк может в одностороннем порядке поменять процентную ставку, например если «произойдут изменения в ставке рефинансирования Центрального банка РФ». Также бывают оговорки о том, что банк вправе расторгнуть договор кредитования в одностороннем порядке, а это будет означать, что в любой момент у вас могут затребовать возвращение полной суммы кредита.

Как снизить вероятность отказа в кредите

Бывает и так, что в ответ на заявку о получении кредита приходит отказ. Почему это может произойти?

Во-первых , банки обращают особое внимание на кредитную историю: если у вас уже были просрочки по выплатам или другие проблемы с возвращением займа, то вполне вероятно, что вам не одобрят кредит. Причем смотрят историю не по конкретному банку, а по общей базе данных. Как ни странно, отсутствие кредитной истории тоже не будет плюсом.

Во-вторых , причиной отказа может послужить неправильно заполненная заявка. Впрочем, в последнее время благодаря распространению онлайн-оформления вероятность ошибок снижается.

В-третьих , вам могут отказать, если в ваших документах не будет достаточной информации о платежеспособности. Чтобы этого избежать, представляйте документы сверх обязательных — сведения о депозитных счетах, документы на собственность (не только недвижимости, но и другого ценного имущества) и даже квитанции об оплате коммунальных платежей.

В-четвертых , у банков есть «нелюбимые» группы клиентов — работники опасных профессий, люди с судимостью, индивидуальные предприниматели и некоторые другие. Для минимизации возможности отказа лучше заранее выяснить, предоставляет ли выбранный банк кредиты всем или у него есть ограничения.

Риск отказа снизят наличие счета в банке-кредиторе, включенные в пакет документов справки о дополнительных заработках, копии загранпаспорта с подтверждением недавних выездов за границу. Но обязательно подавайте в банк только действующие документы и проверяйте их правильность: если вы принесете справку с работы, с которой уже уволились, то по выяснении этого факта заявку отклонят.

Получение наличных

Итак, заявку одобрили и вам выдают кредит, осталось только выбрать вариант его получения: в кассе наличными или перечислением на карту. У каждого способа есть свои плюсы и минусы. При зачислении денег на карту вам не придется ходить с деньгами в кошельке, опасаясь за их сохранность, не потребуется стоять в очереди в кассу банка. С карточки сумму можно снять в несколько приемов (что удобно, если статей расходов несколько), на нее же можно перечислять сумму ежемесячного платежа. Существенных минусов два: многие банки запрашивают комиссию за зачисление денег на карту и за ее обслуживание, карточку можно потерять, ее могут «взломать» мошенники, а утраченных таким образом средств вам никто, скорее всего, не вернет.

К достоинствам наличного расчета можно отнести быстрое получение (на карту деньги обычно приходят не сразу). Также удобно, если вы совершаете какую-то крупную покупку, которую можно оплатить только «живыми» деньгами. Недостаток, как уже говорилось, в том, что всю сумму придется носить с собой, что не всегда комфортно, особенно если она значительна.

Выбирайте способ получения, исходя из характера предстоящих трат: для чего-то удобнее иметь деньги на карте, а для каких-то нужд годятся только наличные.

Получить кредит в наше время не так трудно, особенно если сумма займа невелика, а документы заемщика вызывают у банка доверие. Однако не менее придирчиво нужно выбирать кредитора — можно получить деньги быстро, но при этом существенно переплатить за проценты.