Досрочное погашение ипотеки: как правильно закрыть кредит

Каким бывает досрочное погашение ипотечного кредита

Когда нужно предупредить кредитора о досрочном погашении

Как оформить полное досрочное погашение

Как оформить частичное досрочное погашение

Что выгоднее при частичном досрочном погашении: снижать платёж или сокращать срок

Пример

Как погасить ипотеку досрочно

Когда выгодно гасить ипотеку досрочно

Досрочное погашение после ипотечных каникул

Что нужно сделать после досрочного погашения

Почему ипотеку лучше оформлять на долгий срок и какие нюансы при этом нужно учитывать

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Досрочное погашение ипотеки

Любой кредит предполагает переплату. Особенно это актуально для ипотечного кредитования. Даже небольшая процентная ставка, применяемая на протяжении нескольких лет вынудить выплатить значительно больше, чем просто сумму основного долга.

Подробнее о досрочном погашении ипотеки

Система кредитования строится на том, что заемщик обязан отдать больше, чем взял. В противном случае не будет выгоды и смысла для банка. В случае с ипотечным кредитование, клиент берет сразу большую сумму на очень длительный срок и вынужден на всем его протяжении обслуживать обязательства, совершая ежемесячные платежи. Для банка выгодно, чтобы человек платил настолько долго, насколько это возможно. А вот для заемщика все совершенно наоборот. Чем быстрее получится выплатить долг, тем меньше будет сумма переплаты.

Самый простой пример: есть кредит на квартиру стоимостью в 3 миллиона рублей сроком на 20 лет под 10% годовых. 10% в год – это 300 тысяч рублей. За 10 лет набегает 10*10=100% переплаты. Разумеется, клиент все это время будет совершать платежи и потому сумма будет не настолько глобальной, но общий принцип все равно остается тем же. Таким образом, лучше экономить на всем, но погасить задолженность как можно быстрее и уже после этого наслаждаться экономической свободой и отсутствием кабальных платежей. В идеальном случае – вообще не залазить в кредит, а совершать покупки только после того, как будет накоплена нужная сумма.

Виды досрочного погашения ипотеки

Существует 2 основных варианта погашения долга: полный и частичный. Особняком стоит система рефинансированию, которую тоже нужно учитывать. В любой из ситуаций следует учитывать особенности заключенного договора, в частности, пунктов, которые касаются преждевременного погашения.

Полное

При полном погашении клиент вносит всю оставшуюся сумму долга одним платежом. Совершать его можно как наличным, так и безналичным образом, по желанию клиента. Следует учитывать, что к дате полного погашения банк должен подготовится. В частности, нужно пересчитать проценты, чтобы клиент не заплатил лишнего (но и не недоплатил). Полное преждевременное погашение ипотеки – это редкое явление, ведь подразумевается внесение крупной суммы. Возможно при следующих условиях:

- Получение крупного наследства.

- Выигрыш в лотерею.

- Продажа дорогостоящего имущества.

- Значительная премия на работе.

Частичное

При частичном варианте погашения вносится только определенный платеж, который не покрывает всю сумму долга. Это распространенное явление, так как даже при обязательном платеже нередко клиент предлагает внести больше, чем требуется. Все это считается частичным погашением. В зависимости от суммы, обычно предупреждать о нем банк не требуется, хотя все равно следует изучить условия договора.

Лучше вносить деньги частями, как только они появляются, а не откладывать до накопления значительной суммы. Следует учитывать, что в этом тоже не нужно доходить до абсурда.

Погашение с помощью рефинансирования

Рефинансирование как таковым погашением не является, так как заемщик все равно остается должен точно такую же сумму, как и до рефинансирования. Однако подобная система может несколько снизить процентную ставку, увеличить или уменьшить срок выплат или предлагаться с другими выгодными условиями.

Например, клиенту осталось погашать кредит еще 5 лет, с ежемесячным платежом в 20 тысяч. Из-за изменения финансового состояния, он больше не может обслуживать этот долг. Человек обращается в другой банк, который готов на рефинансирование, где обговаривает выгодные для себя условия. В результате новый банк погашает долг в старом и теперь заемщик является должником другой финансовой организации. В рамках такой процедуры, в данном примере, человек мог договориться об увеличении срока выплат до 10 лет с уменьшением суммы до ежемесячного платежа до 10 тысяч рублей.

Что о досрочном погашении говорит закон?

На момент написания этой статьи (апрель 2018 года), действует пункт 2 ст.810 ГК РФ. В нем сказано, что заемщик имеет полное право досрочно погасить свой долг при единственном условии: он обязан предупредить об этом банк за 30 дней. Такой срок дается для окончательного расчета задолженности на конкретную дату и определения оставшейся суммы процентов.

Однако с июня 2018 года в силу вступают поправки к закону, в которых сказано, что заемщик получает такое право только с согласия банка. Эксперты считают, что поправки еще могут быть изменены и в них будет добавлен пункт о возможности преждевременного погашения даже без согласия банка, но некоторые специалисты сходятся во мнении, что закон может быть радикально переработан, чтобы соответствовать германской модели, при которой досрочное погашение уже не так легко выполнить.

Расчет досрочного погашения ипотеки

При полном погашении долга банк на дату, указанную клиентом в заявлении, производит перерасчет процентов и тела кредита, предоставляя детальную информацию должнику. Исходя из нее и производится преждевременное погашение.

Пересчет процентов

Рассмотрим на примере. Предположим, человек приобрел квартиру в ипотеку, взяв у банка 1 миллион рублей на 3 года под 10% годовых. Он обязан платить по 32 267,19 рублей в месяц, что в конечном итоге, за три года, даст переплату в сумме 162 039,91 рублей. Если добавить всего лишь 1 тысячу ежемесячной переплаты, то картина будет несколько иной:

Несложно подсчитать, что в такой ситуации переплата уменьшится до 159286,57 рублей. То есть, человек сэкономит 2753,34 рубля. Чем больше сумма дополнительных платежей и чем чаще они совершаются, тем меньше придется переплачивать банку.

Как досрочно погасить ипотеку?

Досрочное погашение долга – это право любого человека. По крайней мере до тех пор, пока в законодательство не будут внесены изменения. Сейчас еще можно заранее погасить кредит, чтобы меньше переплачивать.

Что потребуется?

Для преждевременного погашения необходимо собрать нужную сумму (зависит от того, полностью будет гаситься кредит или частично), взять паспорт и явится в отделение банка. Обычно нужно обращаться туда же, где клиент брал кредит, однако это не обязательное требование. Уточнять этот момент следует непосредственно в выбранной финансовой организации. Более того, многие современные банки предлагают возможность удаленных платежей, через личный кабинет.

Пошаговые действия

- Определиться с вариантом погашения (полный или частичный).

- Определиться и суммой платежа и собрать ее.

- Поставить банк в известность о желании досрочно погасить задолженность. Обычно требуется только в том случае, когда клиент выбирает полное погашение, однако этот момент также нужно уточнять отдельно.

- В указанный срок явиться в отделение и внести деньги в кассу.

- Если выбрано было полное погашение, то после закрытия кредита рекомендуется потребовать на руки справку об отсутствии задолженности.

Стоит ли досрочно погашать ипотеку с дифференцированным способом оплаты?

Существуют два варианта оплаты кредита: аннуитетный и дифференцированный.

- Аннуитетный. Общая сумма платежа остается одинаковой на всем протяжении действия кредита. В первое время выплачиваются в основном проценты и лишь немного тела, а в дальнейшем, часть процентов становится каждый раз все меньше и меньше, а часть тела кредита все больше. Для такого варианта расчетов характерна изначально меньшая сумма платежа, но большая после середины срока действия кредита. Переплата в данном случае тоже больше.

- Дифференцированный. Сумма платежа постоянно уменьшается. Тело кредита всегда одинаковое, а вот сумма процентов с каждым месяцем будет меньше. Для такой системы характерна изначально высокая сумма выплат, но после половины срока действия кредита, она становится меньше аннуитетной. Переплата в такой ситуации меньше.

Как следствие, если погашать такой вариант кредита досрочно, платить в конечном итоге придется меньше. Сейчас банки лишь в редких случаях предлагают дифференцированную систему расчетов, так как это им не выгодно. Это может стать причиной не погашать кредит досрочно, так как если впоследствии нужно взять другой, то следует сразу готовиться к тому, что платежи будут рассчитываться по аннуитетной системе.

Особенности погашения ипотеки с материнским капиталом

Если ипотека приобреталась с использованием материнского капитала (например, в качестве первоначального взноса), то никаких особенностей тут нет. Погашение производится в стандартном режиме, так же, как при любой другой ипотеке. Если же недвижимость приобреталась в ипотеку еще до получения сертификата материнского капитала, то его можно использовать для того, чтобы закрыть часть задолженности или даже погасить ее полностью.

В 2017 году обсуждались поправки в закон №256-ФЗ, в котором как раз и описываются возможные варианты использования материнского капитала. Так, одним из изменений предлагалась возможность использовать материнский капитал не просто для единовременного досрочного погашения долга, но и для осуществления ежемесячных выплат. То есть, та же сумма просто разбивалась на несколько месяцев и регулярно вносилась государством в качестве оплаты за кредит физического лица. На данный момент (апрель 2018) такие поправки до сих пор не приняты и непонятно, будут ли приняты вообще.

Как вернуть деньги за страховку?

Страховая компания практически всегда предусмотрительно указывает в договоре с клиентом пункт о том, что неиспользованная сумма не возвращается. То есть, вернуть свои деньги не получится никак. Это не запрещено законом. Однако, если такой приписки нет, значит можно с чистой совестью идти в страховую компанию, предъявлять справку из банка о досрочном погашении и требовать возврата части выплат. Компания обязана вернуть деньги в течение 5 рабочих дней.

Плюсы и минусы досрочного погашения ипотеки

Единственный минус – необходимость расстаться с деньгами раньше положенного срока. Основной плюс: значительное уменьшение суммы переплаты. Кроме того, досрочное погашение долга обычно указывается в кредитной истории как преимущество клиента, что облегчает попытки взять новый кредит.

Досрочное погашение ипотеки: как выгодно рассчитаться с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов на 1 мая 2023 года, по данным Центробанка, приблизился к 24 годам, при этом аналитики рынка не исключают, что еще до конца года показатель может достичь 27 лет.

Реальный же срок погашения ипотечного кредита в разы короче. По оценке «Домклик» (включает данные по сделкам «Сбера»), это 4,25 года, статистика банка ВТБ похожая: 4,3 года.

Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за больших ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок.

«С 2022 года отмечена тенденция по увеличению среднего срока ипотечного кредита. Клиенты все чаще оформляют кредит на срок более 25 лет. По итогам первого квартала 2023 года 60 наших заемщиков оформляли кредит на такой период, — рассказывает директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков. — Это связано с платежеспособностью клиентов. Они стремятся уменьшить кредитную нагрузку, сократить размер ежемесячных платежей».

Но, как говорит руководитель отдела ипотечного кредитования «Главстрой-Недвижимость» Вадим Бутин, несмотря на выбранный по документам срок, большинство покупателей недвижимости погашают ипотеку как минимум в полтора-два раза быстрее.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующие вопросы:

Когда выгодно погашать ипотеку досрочно

Российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если выбрать уменьшение ежемесячного платежа, экономию можно будет почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «Бон Тон» Наталия Кузнецова.

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит консультант по ипотечному кредитованию компании «Инком-Недвижимость» Ирина Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортными для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что, если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Примеры расчета

В компании «Бон Тон» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.) под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты — всего на 85 тыс. руб.

Пример при аннуитетном платеже. Кредит на 3 млн руб., срок — десять лет, ставка 7,5%

Условия досрочного полного и частичного погашения

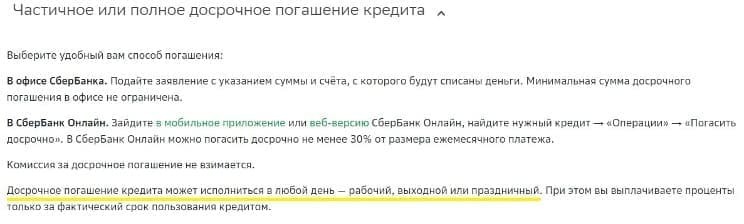

При внесении внеочередного платежа нужно обязательно уведомить банк. Как правило, заявление о полном досрочном погашении кредита необходимо написать в отделении банка. При частичном погашении в большинстве банков заявление можно подать онлайн — через мобильное приложение или интернет-банк. Важно учитывать этот момент, так как без заявления перечисленная сумма просто поступает на кредитный счет, с которого будут списываться ежемесячные платежи по графику — в таком случае переплата совсем не уменьшится.

Например, в Сбербанке ипотеку можно начинать гасить досрочно начиная со второго дня кредита. При оплате на сайте «Сбербанк Онлайн» или в приложении можно внести в качестве досрочного погашения сумму не меньше 30% от размера ежемесячного платежа, в офисе банка — любую сумму.

Никаких дополнительных документов для досрочного погашения не потребуется — все можно оформить на сайте «Сбербанк Онлайн» или в приложении. Достаточно зайти в раздел «Кредиты», выбрать свой ипотечный кредит, далее нажать «Операции» и «Погасить досрочно». После этого нужно выбрать счет, с которого будут списаны средства, отметить в выпадающем списке, что хочет заемщик, сокращать срок или сумму, и указать размер средств, которые будут списаны в счет досрочного погашения. Заявление на досрочное погашение формируется автоматически.

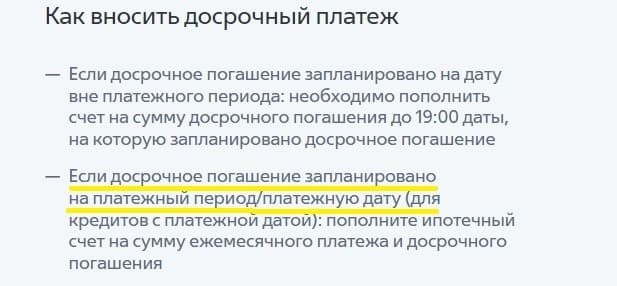

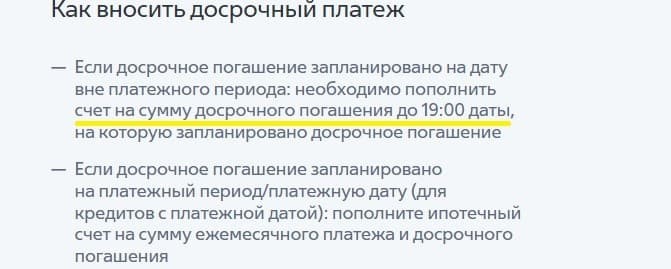

Как вносить платежи

При досрочном погашении ипотеки нужно учитывать один важный момент. «Если заемщик вносит сумму, направленную на частичное досрочное погашение ипотеки, в дату ежемесячного платежа, то вся эта сумма уйдет на уменьшение так называемого тела кредита. А если позже хотя бы на несколько дней, то из этой суммы будут вычитаться средства за использование кредита», — говорит Векшина. К примеру, заемщик производит ежемесячный платеж 12-го числа каждого месяца. Он вносит сумму 250 тыс. руб., которая полностью уходит на погашение тела кредита. Если же при частичном досрочном погашении клиент предоставляет эти средства, скажем, 16-го числа, то из этой суммы будут списаны проценты за использование кредита в течение четырех дней (с 12-го по 16-е число), а оставшиеся средства пойдут на выплату самого долга.

При полном досрочном погашении ипотеки заемщик подает в банк заявление о том, что он хочет досрочно погасить ипотечный кредит. Банк рассчитывает необходимую для этого сумму (вместе с процентами на дату погашения). Заемщик размещает на счете денежные средства, и в определенный день банк списывает сумму долга и закрывает ипотечный кредит. Обычно это происходит в дату очередного ежемесячного платежа.

Погашение ипотеки за счет материнского капитала

Досрочное погашение ипотеки можно совершить как за счет собственных средств, так и за счет материнского капитала или субсидии для многодетных семей — как частично, так и полностью. При досрочном погашении за счет материнского капитала происходит сокращение суммы ежемесячного платежа. Выбрать сокращение срока в данном случае нельзя, пояснили в пресс-службе Сбербанка. При этом, помимо заявления в банк, в Пенсионный фонд необходимо предоставить установленный законом пакет документов для перечисления денежных средств в счет погашения кредита.

Пенсионный фонд рассматривает заявление, проверяет документы и переводит деньги в размере остатка материнского капитала в банк, выдавший кредит.

Возвращается ли страховка при досрочном погашении ипотеки

При досрочном погашении ипотеки у заемщиков есть возможность частично вернуть себе сумму, уплаченную в качестве страхового взноса. И если досрочное погашение покупатель делает в начале года, то ему возвращается бóльшая часть от размера страховки, в конце года — меньшая часть, говорит Векшина из «Инком-Недвижимости».

Также страховая компания вычитает из возвращаемой суммы часть средств — около 25% от размера страховки, — которые были потрачены на обслуживание страхового договора (оформление документов, зарплату сотрудникам, отчисления банку и т. д.). Предположим, заемщик выплачивает 50 тыс. руб. за страховку, при этом ему удается досрочно погасить ипотеку в течение полугода после оформления кредита. В итоге он может получить обратно половину той суммы, которую потратил на страховку. Однако еще 25% от 50 тыс. руб. нужно выплатить страховой компании, после чего заемщику остается 12,5 тыс. руб.

Досрочное погашение ипотеки в 2023 году

Что такое досрочное погашение ипотеки

— По договору ипотеки банк предоставляет заемщику кредит в определенном размере и на определенных условиях. Человек обязуется возвратить эти деньги и добавить проценты за их использование, а также иные платежи, если это прописано в договоре, — говорит Ирина.

По общим правилам, банк — залогодержатель приобретаемого объекта недвижимости. Покупатель квартиры или дома должен вернуть сумму кредита в срок и в порядке, которые прописаны в соглашении. Но он может внести изменения в график и, согласно Федеральному закону, досрочно погасить задолженности по ипотеке. Также это может сделать поручитель заемщика. Собственно, закрытие сделки раньше времени, полная выплата всей суммы жилья, и есть досрочное погашение ипотеки.

Виды досрочного погашения ипотеки

Полное

Частичное

Особое

Условия досрочного погашения ипотеки

1. Срок предупреждения банка

Согласно гражданскому кодексу, чтобы досрочно погасить кредит по ипотеке, нужно предупредить банк не менее чем за 30 дней до даты платежа, которую вы запланировали. В кредитном договоре могут быть указаны и менее длинные сроки — будьте внимательны!

2. Срок досрочного погашения

Как мы уже писали выше, ипотечный кредит можно полностью погасить вне графика платежей. Но если вы собираетесь частично его погасить, то могут быть ограничения. Так, например, подобные суммы денег можно внести только в плановые даты ежемесячных платежей.

3. Способ подачи заявления о досрочном погашении

Снова следует посмотреть в договор об ипотеке. Какие-то банки разрешают подавать такие заявления по интернету, через личный кабинет. Другие обязательно просят документ в бумажной форме.

Расчет досрочного погашения ипотеки

Теперь обратимся к тому, как производится расчет досрочного погашения ипотеки. Если смотреть по суммам, то существуют различные сервисы с калькуляторами, которые помогут вам с цифрами. В целом же, в каждом банке свои условия — с этим вопросом лучше обратиться в организацию, которая выделила вам ипотеку.

Если говорить о пошаговом расчете с досрочным погашением ипотеки, то тут снова надо возвращаться к видам таких операций. В каждом из них свой план действий.

1. Определитесь с датой погашения ипотеки.

2. Уточните в банке сумму, необходимую для погашения на этот день.

3. Проинформируйте банк о досрочном погашении кредита — отправьте туда заявление. Как правило, оно составляется по форме банка.

4. Внесите денежные средства на счет, банк спишет их в указанную дату.

5. Запросите в банке справку о том, что вы исполнили все обязательства по кредиту. Вам должны выдать пакет документов, необходимых для погашения регистрационной записи об ипотеке.

6. Если права банка были удостоверены документарной закладной, то его сотрудники должны вернуть вам ее с отметкой, что все обязательства исполнены в полном объеме, где будет прописана дата исполнения обязательств, стоять подпись уполномоченного сотрудника организации и печать банка.

7. Погасите регистрационную запись об ипотеке в Росреестре. Для этого необходимо будет подготовить некоторые документы. При наличии закладной — заявление ее владельца, а также ее саму или выписку по счету, подтверждающую, что все обязательства по кредиту вы исполнили. Кроме того, нужно будет иметь на руках заявления залогодателя. Если закладной не было, то необходимо просто заявление от банка и свои документы о погашении кредита.

— Помните, что ипотеку невозможно погасить досрочно, если у вас есть долги по выплатам, — добавляет юрист.