Находится ли Райффайзенбанк под санкциями или нет в 2023 году

На 2023 год более трех десятков российских банков находятся под санкциями США, Евросоюза, Великобритании и ряда других стран. Степень ограничений устанавливается индивидуально и начинается от полных блокирующих санкций и отключения от международной системы SWIFT, до запрета на привлечение капитала за границей и блокировки коррсчетов.

Мы следим за ситуацией и обо всем сообщаем в Telegram.

Рассказываем, коснулись ли какие-то санкции и ограничения Райффайзенбанк и что делать клиентам данного банка.

Санкции против Райффайзенбанка

На текущий момент против Райффайзенбанк не вводилось никаких международных санкций . Банк продолжает свою деятельность в полном объеме, как на территории России, так и за границей.

Тем не менее еще в 2022 году клиенты столкнулись с ограничениями на работу карт Visa и Mastercard, но они никак не связаны с введенными санкциями.

Планы по уходу банка из России

30 марта 2023 года стало известно, что австрийский Raiffeisen Bank International (RBI) планирует продать российское подразделение (Райффайзенбанк) или вывести его из структуры группы:

«Чтобы сохранить лицензию, мы продолжим некоторую банковскую деятельность в РФ. Мы просто не можем немедленно свернуть все операции. Будем стремиться к возможной продаже или выделению российского бизнеса», — заявил генеральный директор RBI Йоханн Штробль.

Работают ли карты Райффайзенбанка в России и за границей

Все карты Райффайзенбанка продолжают свою работу и не были заблокированы. Тем не менее, как и другие российские кредитные организации, Райффайзенбанк столкнулся c ограничения на работу своих карт Visa и Mastercard. После ухода данных платежных систем из России все выпущенные карты Visa и Mastercard перестали работать за пределами России, а выпущенные за рубежом карты приостановили работу на территории РФ.

Осуществляет ли Райффайзенбанк SWIFT-переводы

Да, Райффайзенбанк продолжает осуществлять SWIFT-переводы по России и за границу. Тем не менее условия могут постоянно меняться, в первую очередь в области размера комиссии, а также минимальной суммы перевода.

Актуальные данные по SWIFT-переводам из Райффайзенбанк и других банков России смотрите в отдельном материале.

Снятие наличных в банкоматах и отделениях Райффайзенбанка

Райффайзенбанк не вводил никаких ограничений на снятие наличных в своих банкоматах и банковских отделениях. Разрешается снимать средства, как с рублевых счетов, так и с валютных.

Тем не менее с 9 марта 2022 года введены ограничения на снятие иностранной валюты с валютных вкладов.

На текущий момент действует лимит в 10 тысяч долларов или на такую же сумму в евро на снятие наличной иностранной валюты с валютного счета или вклада. Снять в валюте можно только средства, поступившие на счет или вклад до 9 марта 2022 года.

Остальные по-прежнему можно получить в рублях по рыночному курсу на день снятия. На этот же срок продлеваются и ограничения на продажу валюты физлицам: банки могут продавать гражданам только евро и доллары США, поступившие в их кассы после 9 апреля 2022 года.

Помимо этого сохранятся ограничения для юрлиц-резидентов на получение валюты на командировочные расходы — не более $5 тысяч или не более такой же суммы в эквиваленте в евро, фунтах стерлингов и японских иенах.

Данные ограничения распространяются на все российские банки, а не только Райффайзенбанк. При этом данные ограничения никак не влияют на рублевые вклады, снятие россиянам доступно в любом необходимом объеме.

Почему Райффайзенбанк ограничил прием валюты и рублей у россиян

Райффайзенбанк, подконтрольный австрийскому Raiffeisen Bank International (RBI), с 1 августа 2023 года введет два новых ограничения на прием от клиентов-физлиц наличной иностранной валюты и рублей, следует из сообщений кредитной организации. РБК спросил экспертов, зачем это нужно банку, усложнит ли это переводы за рубеж и связаны ли такие действия с позицией материнской структуры «Райффайзена» по сворачиванию бизнеса в России.

О каких мерах идет речь

- Банк временно приостанавливает зачисление наличной иностранной валюты на счета, а также ее покупку в кассах. Таким образом, валютообменные операции в отделениях Райффайзенбанка станут доступны только в одну сторону: обменять наличные рубли на доллары, евро или фунты стерлингов будет возможно, а наоборот — нет.

«Решение связано с необходимостью эффективно управлять валютной позицией банка», — прокомментировали в Райффайзенбанке. Там допустили, что отменят ограничения, «когда ситуация изменится», и добавили, что конвертация рублей в иностранную валюту по-прежнему доступна в мобильном приложении и онлайн-банке.

- Вторая мера касается операций с наличными рублями: с начала августа Райффайзенбанк начнет взимать комиссию за внесение наличности через кассы на суммы до 200 тыс. руб. Сбор составит 1% от суммы, но не менее 300 руб. На пополнения сверх лимита комиссия не распространяется, внесение наличных рублей через банкомат также остается бесплатным.

Ограничения на прием рублевой наличности в отделениях в Райффайзенбанке объяснили желанием «оптимизировать нагрузку на кассы».

Зачем понадобились ограничения на покупку валюты у граждан

Райффайзенбанк «мог столкнуться с превышающим обычные показатели наплывом желающих реализовать валюту и получить прибыль от недавнего роста доллара», полагает руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень. В целом его действия «аналогичны шагам, предпринятым другими системно значимыми банками в последнее время».

Как писал РБК, ряд банков усложнили прием валюты на свои счета, в частности начали брать дополнительные комиссии за это. Кроме того, Райффайзенбанк остается одним из последних крупных банков не под санкциями, что позволяет проводить операции с валютой через его брокера.

Открытая валютная позиция (ОВП) — разница между валютными активами и пассивами банка. Банк может «закрывать» ее, уравнивая объем валютных активов и пассивов непосредственно на балансе или пользуясь внебалансовыми методами — например, за счет хеджирующих производных финансовых инструментов (ПФИ, деривативов). По требованиям ЦБ сумма всех открытых валютных позиций ежедневно не должна превышать 20% от капитала банка, а ОВП в какой-либо одной валюте не должна быть больше 10% от величины собственных средств.

После начала кризиса и санкций предложение ПФИ на российском внутреннем рынке значительно сократилось и возможности банков выполнять нормативы по ОВП за счет деривативов снизились. Кроме того, некоторые игроки столкнулись с резким оттоком долларов и евро со счетов и депозитов, другие — с притоком валюты от населения, а портфели валютных кредитов так быстро не уменьшались. В этих условиях ЦБ ввел для кредитных организаций временные послабления по ОВП (истекли 31 декабря 2022 года), но банки стали ограничивать свои валютные риски самостоятельно, вводя различные ограничения на операции с иностранной валютой. Например, начали взимать комиссии за хранение долларов и евро на счетах и депозитах.

В этом году сложности банков с управлением открытой валютной позицией усугубились, считает независимый аналитик Андрей Бархота. Он объясняет это снижением возможности конвертации валютных пассивов в валютные активы, которые приносят кредитным организациям доход. «Нет спроса на валютные кредиты, выросли издержки на валютные операции и валютное хеджирование, обесточились корреспондентские отношения для утилизации соответствующей валютной ликвидности», — перечисляет эксперт.

Лишние валютные остатки, возникшие за счет конвертации рублевой наличности, действительно «не работают» (не приносят дохода банку. — РБК), в этом смысле отказ Райффайзенбанка от покупки наличной иностранной валюты у населения может помочь ему управлять ОВП, соглашается управляющий директор «Эксперт РА» Юрий Беликов. Он допускает, что Райффайзенбанк в дальнейшем может ограничить и продажу наличной иностранной валюты через кассы по мере того, как у него будет уменьшаться объем имеющейся валютной наличности. С 9 апреля 2022 года российские банки по требованию ЦБ могут продавать гражданам только ту наличную валюту, что поступает в кассы.

Впрочем, валютной наличности у Райффайзенбанка должно быть в избытке, так что ее утилизация «может очень сильно растянуться во времени при текущем курсе продажи иностранной валюты и неустойчивом спросе на нее», отмечает Беликов.

Бархота тоже считает, что Райффайзенбанк продолжит «курс на нивелирование валютных остатков» за счет новых запретов и заградительных тарифов.

«Райффайзенбанк в 2022 году был одним из основных банков для транзита валюты в интересах физических лиц. Столь стремительные действия кредитной организации объясняются попыткой банка быстро перейти на бизнес-модель, основанную на рублевых инструментах с понятной экономикой сервисов и учтенными рисками», — считает аналитик.

Как это отразится на переводах за рубеж

Новые валютные ограничения могут еще больше усложнить денежные переводы за рубеж. Райффайзенбанк остается одним из немногих крупных банков, который не попал под санкции западных стран и продолжает проводить валютные отправления. Клиенты могли вносить наличные доллары и евро для их последующего перевода на счета в иностранных банках. Большинство других крупных банков отключены от SWIFT, проводить платежи в долларах и евро из-за санкций они также не могут.

Райффайзенбанк на фоне этих ограничений постепенно усложняет проведение валютных переводов. Сейчас минимальная сумма перевода в долларах и евро составляет 20 тыс. в валюте перевода. При этом переводы в долларах доступны только для премиальных клиентов, которые стали такими до 28 февраля 2023 года. Переводы в евро не получится перевести в ряд стран из-за ограничений банков-корреспондентов. Переводы в фунтах в другие банки вовсе остановлены с конца июня 2023 года. На переводы в других валютах также действуют минимальные лимиты: 10 тыс. швейцарских франков, 70 тыс. юаней и 1 млн иен. Комиссия за операцию составит $300 или эквивалент в другой валюте, следует из информации на сайте банка.

Зачем Райффайзенбанку ограничивать прием рублей

«Прием наличных в кассах — архаичный и затратный сервис для банков. Он требует загрузки операционно-кассового и инкассаторского узла. Большинство современных банков стремятся перевести клиентов на дистанционное банковское обслуживание. Если сделать прием денег на депозиты более выгодным в безналичной форме, то растет выпуск пластиковых карт и число зарплатных проектов, что повышает комиссионный доход Райффайзенбанка», — рассуждает Бархота.

«Для работающего в нормальном режиме банка комиссия за прием через кассу национальной валюты абсурдна, — не соглашается Беликов. — Физлица не будут платить такую комиссию независимо от ее размера, а просто воспользуются услугами другого банка. Так что это заградительная мера».

Эксперт связывает решения Райффайзенбанка и по приему рублей, и по продаже валюты с неопределенностью в продолжении работы австрийской «дочки» на российском рынке.

«Через ввод ограничений на операции, подобных сегодняшним, фактически транслируется консервирование любого развития и масштабирования бизнеса до определения стратегических планов», — констатирует Беликов. Он напоминает, что после начала российской военной операции на Украине группа RBI объявила о намерении свернуть бизнес в России, допускала как продажу, так и списание актива, но пока не приняла конкретных решений.

«Эта неоднозначная позиция, навеянная одновременно опасениями вторичных санкций и нежеланием упускать прибыльный актив, привела к текущему состоянию, когда российский банк в значительной степени ограничивает привлечение новых ресурсов, не понимая, в какие активы и на какие сроки их можно размещать ввиду отсутствия генерального, хотя бы среднесрочного вектора развития», — размышляет Беликов. Цели сдержать приток новых клиентов можно было бы добиться, опустив, например, ставку по рублевым вкладам до 3-4%, возражает Бархота.

Позиция банка по приему наличных рублей может быть связана с затратами, которые он несет при работе с банкнотами, полагает Пивень: «Исходя из динамики собственных операций, банк мог принять решение о том, что выгоды от привлечения небольших сумм не окупают расходов». «Это и послужило причиной изменения тарифов», — делает вывод он.

Беликов при этом подчеркивает, что «с финансовой устойчивостью Райффайзенбанка все в порядке». «У действующих клиентов нет поводов для беспокойства, и свои отношения с банком они могут рассматривать исключительно с позиции удобства проведения привычных им операций», — заключает эксперт.

Райффайзенбанк вводит новые ограничения на переводы евро и долларов за границу

Ограничения заработают с 3 июля. Физлицам и юрлицам нельзя будет перевести евро в банки стран ближнего зарубежья, Иорданию, ОАЭ. Тенденция к усложнению валютных переводов из России и обратно очевидна, констатируют эксперты

Фото: Владимир Гердо/ТАСС —>

Фото: Владимир Гердо/ТАСС —>

Валютное окно закрывается. Райффайзенбанк с 3 июля вводит новые ограничения на переводы за границу. Клиенты не смогут перевести евро в банки стран ближнего зарубежья, в том числе ЕАЭС, а также в Иорданию и ОАЭ. Переводы в российские банки также станут недоступны. При этом ограничения не коснутся операций между клиентами Райффайзенбанка в России.

«Райффайзен» объяснил свое решение ограничениями, вводимыми банками-корреспондентами. Полный список стран, куда не дойдут евро, звучит так: Россия, Азербайджан, Армения, Белоруссия, Грузия, Иордания, Казахстан, Киргизия, Молдавия, ОАЭ, Таджикистан, Туркмения, Узбекистан. Новость касается и физлиц, и юрлиц, и индивидуальных предпринимателей.

Не так давно «Райффайзен» уже ужесточал условия по евро: переводы стали доступны не всем клиентам, минимальная сумма — 20 тысяч. С долларом похожая история. Тоже минимум 20 тысяч. Переводить в другие банки могут только клиенты с премиальными пакетами, да и то не все. Плюс еще есть фиксированная комиссия за валютный перевод — 300 долларов или евро. Более того, за входящие доллары банк стал брать комиссию 50%. Есть еще переводы в фунтах, иенах, швейцарских франках. Но там тоже все непросто. Как минимум нельзя открывать новые счета в этих валютах.

Эксперт финансового рынка Андрей Бархота отмечает, что до 2023 года у «Райффайзена» была репутация банка, через который переводы за границу не зависают. Сейчас возможностей все меньше. Тенденция к усложнению валютных переводов из России и обратно очевидна, но рынок перестраивается, считает Бархота:

Андрей Бархота эксперт финансового рынка «Определенные трудности с валютными переводами возникли. Это касается в первую очередь «недружественных» валют и той внешнеторговой внешнеэкономической деятельности, которая не перенастроилась на альтернативные подходы либо с использованием бридж-банков, либо с использованием «дружественных» валют. Конечно, это окно возможностей сужается. Если говорить про проникновение переводов в «недружественных» валютах, то это касается определенных крупных групп экспортных товаров. Реализуются они, как правило, через механизмы, которые были определены еще в 2022 году. В том числе используется Газпромбанк для расчета платежей за газ. Для сельхозпродукции тоже есть определенные механизмы».

Крупные российские банки, даже подсанкционые, постепенно восстанавливают свои услуги по трансграничным переводам. «Сбер» и ВТБ рапортуют о возможности переводить деньги в Китай, Индию и соседние с Россией страны. Но все, конечно, с довольно серьезными ограничениями: или рубли, или валюта стран назначения перевода. Но никто не может гарантировать, что переводы точно дойдут, не зависнув по дороге. А недавно даже казалось бы дружественный Bank of China ограничил переводы в юанях в Европу и США для российских клиентов. В любом случае многие используют переводы в банки условно «дружественных» стран как транзитный вариант: потом деньги конвертируются в доллары или евро и уходят конечному получателю.

По словам главного редактора FinNews.ru Владимира Шевченко, российский бизнес — и крупный, и малый — постоянно в поиске банков, через которые можно расплатиться с заграницей:

Владимир Шевченко главный редактор FinNews.ru «Это уже не первая десятка, не вторая и не третья. Не первая точно. Во второй и третьей остались несколько банков не под санкциями. У маленьких банков в принципе нет возможности. ЦБ разрешил им открывать корсчета (за границей), но это дело не быстрое. Крупные банки постепенно попадают под санкции. Узкое горлышко получается: снизу нельзя, сверху нельзя. Остается серединка».

«Райффайзен» в прошлом году оставался важным банковским окном из России в остальной мир. Чистая прибыль российского подразделения банка в прошлом году выросла почти в 4,5 раза, более чем до 2 млрд евро. Но на австрийцев все сильнее давят европейские регуляторы. В мае Raiffeisen Bank International заявил о приостановке действия всех счетов банков-корреспондентов из России. Кроме своей «дочки». Ее он хочет выделить в отдельную структуру вне группы Raiffeisen или продать. Но явно не спешит рвать все связи с Россией, бизнес в которой приносит значительную прибыль.

Компания «Цифра брокер», брокерские счета которой обслуживает Райффайзенбанк, сообщила, что вывод денежных средств в евро будет автоматически отклоняться, если банк или контрагент находятся в стране из определенного списка. Он частично совпадает с перечнем Райффайзенбанка, где указаны страны, в которые запрещаются переводы в евро. Но в сообщении «Цифры брокер» присутствуют также Гибралтар, Йемен, Конго, Марокко, Мозамбик, Острова Кайман, Панама, Сенегал и Филиппины.

Ограничение не распространяется на вывод денежных средств в евро на счета Райффайзенбанка, а также на выводы денежных средств в иных валютах.

Попал ли Райффайзенбанк под санкции: что с банком, последние новости

Райффайзенбанк — один из самых крупных банков России, который входит в перечень системно-значимых для страны. Он обслуживает огромное число представителей бизнеса и физических лиц. Поэтому и информация о возможных санкциях и уходе с рынка волнует многих.

Попал ли Райффайзенбанк под санкции, планирует ли уход из России, что будет с его картами, вкладами и кредитами — подробно обо всем на Бробанк.ру. Заденем все важные вопросы для клиентов банка.

- Под санкциями Райффайзенбанк или нет

- Уйдет ли Райффайзенбанк из России после санкций

- Какие изменения ждут клиентов Райффайзенбанка после санкций

- Ситуация с картами Visa и Mastercard Райффайзенбанка

- Кредиты и ипотека

- Обновление от 30 июня 2022 года

- Вклады и накопительные счета

- Обновление от 30 июня 2022 года

- Что с валютой

- В заключение

Ситуация на финансовом рынке ежедневно меняется. Сохраняйте эту страницу в закладки, чтобы не пропустить важные новости о Райффайзенбанке.

Под санкциями Райффайзенбанк или нет

Несмотря на то, что это крупный и системно-значимый для России банк, под санкции он не попал. Его нет в списках санкций ЕС, США и других стран. По крайней мере, нет в первых и особо сокрушительных пакетах ограничений. Что будет дальше — покажет только время, никаких точных прогнозов дать невозможно.

Понятно, что клиенты Райффайзен Банка переживают из-за санкций. Но это один из самых стабильных банков РФ. Он имеет наивысшие рейтинги национальных и международных агентств, а авторитетный Forbes называет его самым надежным банком России. По объему активов он занимает 10 место в стране.

Уйдет ли Райффайзенбанк из России после санкций

После объявлений санкций в отношении других банков новостные источники заставили клиентов банка Райффайзен переживать — они говорили о том, что компания намерена уйти с российского рынка.

Дело в том, что Райффайзенбанк — частный банк, созданный с участием иностранного капитала. Да, он работает в России (и других странах), но фактически принадлежит австрийской банковской группе Raiffeisen Bank International. Банки этой группы работают в России и в 14 странах Европы. На территории Украины ведет деятельность Райффайзен банк Аваль.

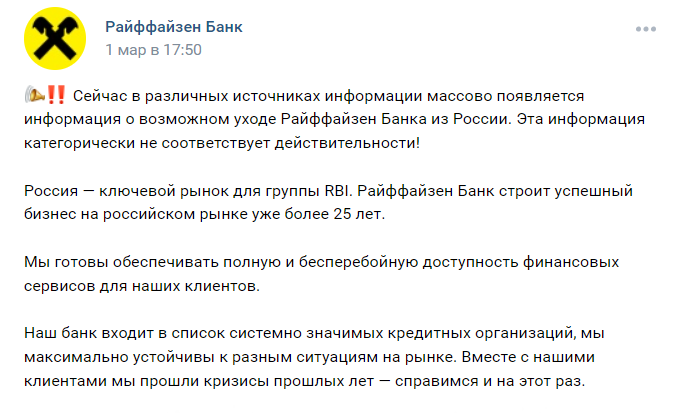

После начала известных событий иностранные источники сразу заговорили о том, что Райффайзенбанк уйдет из России, это подхватили местные новостные каналы. Но представители банка в РФ отрицают эту информацию. Пост из официального источника:

Также представители банка сообщили, что были готовы к последствиям текущих событий, они были предсказуемыми. У Райффайзена уже были созданы резервы в 21 млн евро на случай санкций в России и 25 млн евро на случай рисков работы в Украине.

Российский Райффайзенбанк — один из самых доходных банков группы Raiffeisen Bank International. По итогу 2021 года прибыль с него составила 474 млн евро после налогообложения.

В любом случае клиентам Райффайзенбанка нужно держать руку на пульсе. Да, он не попал под санкции, и его представители не говорят об уходе из России. Но ситуация складывается так, что каждый день происходит что-то новое и значимое, которое может повлиять на ситуацию.

Но даже если Райффайзенбанк вдруг заявит об уходе с российского рынка, это действие не будет сиюминутным. Уход банка с рынка страны занимает минимум полгода, тем более учитывая масштаб Райффайзена. У клиентов и бизнеса будет время решить вопрос.

Какие изменения ждут клиентов Райффайзенбанка после санкций

Несмотря на то, что Райффайзен не попал под санкции США, Евросоюза и других стран, предоставление банковских услуг в некоторых областях стало другим. Происходящее в мире задело все российские банки — не только те, которые оказались под санкциями.

В первую очередь изменения задели карты Visa и Mastercard, а также сервисы бесконтактной оплаты. Кроме того, внесены изменения в тарифы вкладов и кредитных продуктов, что связано с повышением ключевой ставки Банка России до 20% годовых. Валютные операции проводятся с ограничениями.

Ситуация с картами Visa и Mastercard Райффайзенбанка

После санкций Visa и Mastercard заявили о невозможности работать с банками РФ, которые попали под жесткие ограничения. Но спустя время иностранные компании начали массово покидать российский рынок или приостанавливать деятельность РФ. На форе этого Visa и Mastercard также объявили об уходе.

Но уход совсем не означает, что кредитные и дебетовые карты с логотипами Visa и Mastercard перестали работать. В России все выданные платежные средства продолжают действовать. Все проводимые картами операции выполняются через национальную систему.

- расплатиться российскими картами Visa и Mastercard за границей невозможно;

- выдача наличных за границей с этих карточек не ведется;

- расплатиться ими в иностранных онлайн-магазинах и сервисах нельзя;

- карты Visa и Mastercard иностранных банков также не будут работать в России.

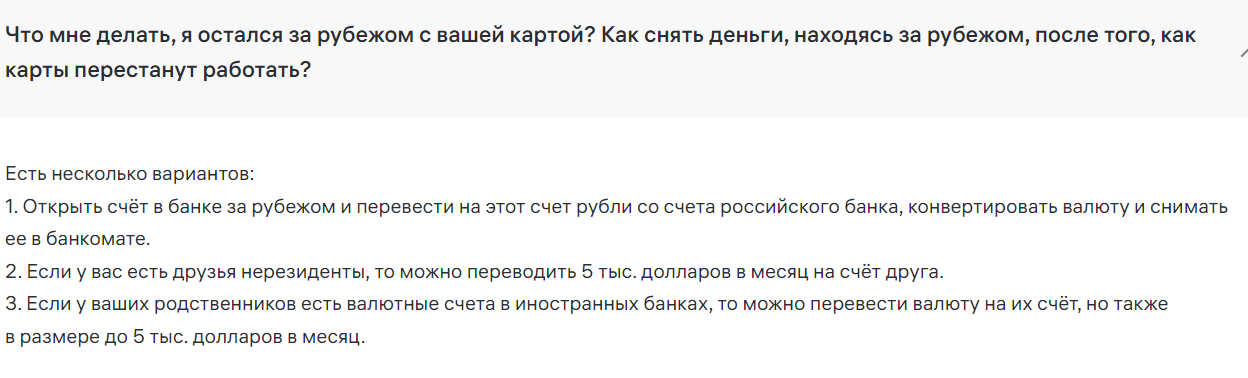

Рекомендации Райффайзенбанка тем, кто остался с российской картой за границей:

На территории России все дебетовые и кредитные карты Райффайзенбанка работают без ограничений и сбоев. Единственный нюанс — карты Виза и Мастеркард больше невозможно добавить в сервисы Apple Pay и Google Pay и расплачиваться ими бесконтактно. Придется носить с собой пластик — это актуально для клиентов всех российских банков.

Пока у Райффайзенбанка есть запас карт Виза и Мастеркард для выдачи. Как запас закончится, банк начнет выдавать вместо них карты Национальной платежной системы МИР. Также ведется работа по созданию кобейджинговой карты Мир/Union Pay.

Райффайзен объявил о том, что все обслуживаемые им карты Visa и Mastercard стали бессрочными. Срок продлевается автоматически, писать заявление и идти в офис не нужно.

Кредиты и ипотека

После объявления санкций в отношении российских банков ЦБ РФ принял решение увеличить ключевую ставку с 9,5% до 20%. И это молниеносно отразилось на банковских кредитных и депозитных продуктах.

Банки на несколько дней прекратили выдачу новых кредитов и ипотек, чтобы пересмотреть тарифы и критерии к заемщикам. Сейчас ставки по ссудам просто не могут быть ниже 20% годовых.

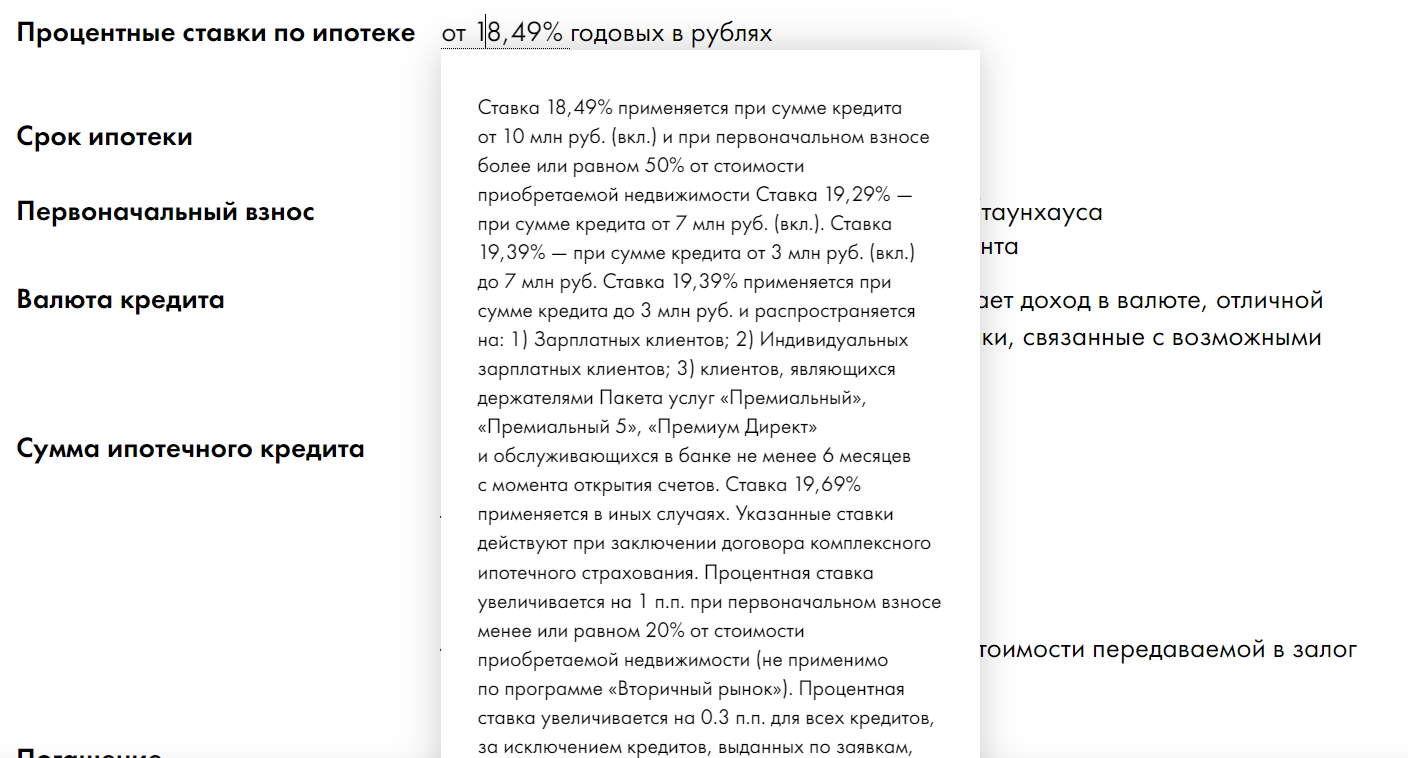

Особенно серьезно это отразилось на ипотеке. Все банки, включая Райффайзен Банк, вынуждены кардинально увеличить процент. В итоге выдача новых ипотечных кредитов свелась на нет.

Ставки по ипотеке Райффайзенбанка после санкций:

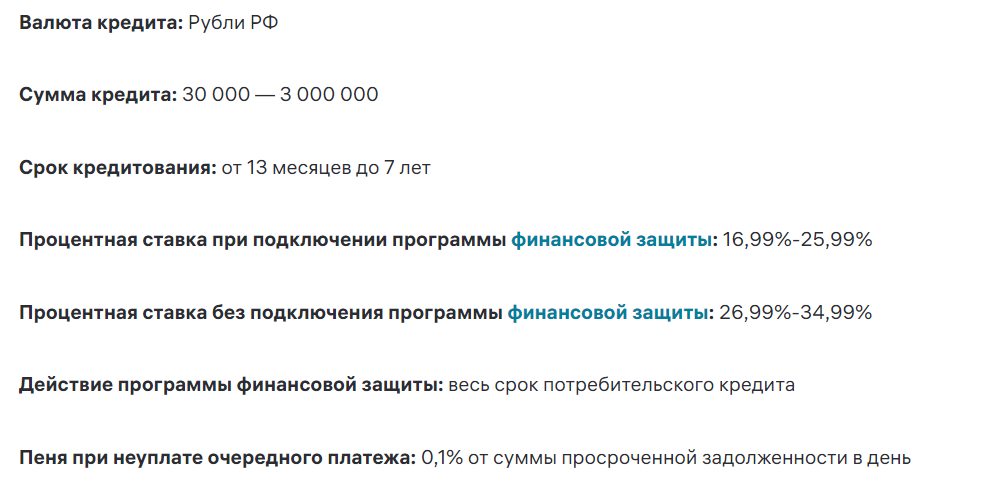

С потребительскими кредитами и автокредитами — та же картина, ставки значительно увеличились. Стандартные условия потребительского кредита в Райффайзене теперь выглядят так:

Обновление от 30 июня 2022 года

После подъема ключевой ставки до рекордных 20% годовых Центральный Банк постепенно снижал ее значение. В итоге к июню она вернулась к докризисным 9,5% годовых. Ставки по кредитам и ипотеке также пошли вниз. В итоге сейчас ипотека на новостройки выдается по госпрограмме под 7%, ставки для вторичного рынка — от 10,19%. Ставки по кредитам наличными также снижены и составляют 16,99-31,99%.

Вклады и накопительные счета

Вместе со ставками по кредитам увеличилась и доходность от размещения вкладов. По сути, ЦБ РФ и повысил ключевую ставку, в том числе, чтобы уберечь средства граждан от действия инфляции.

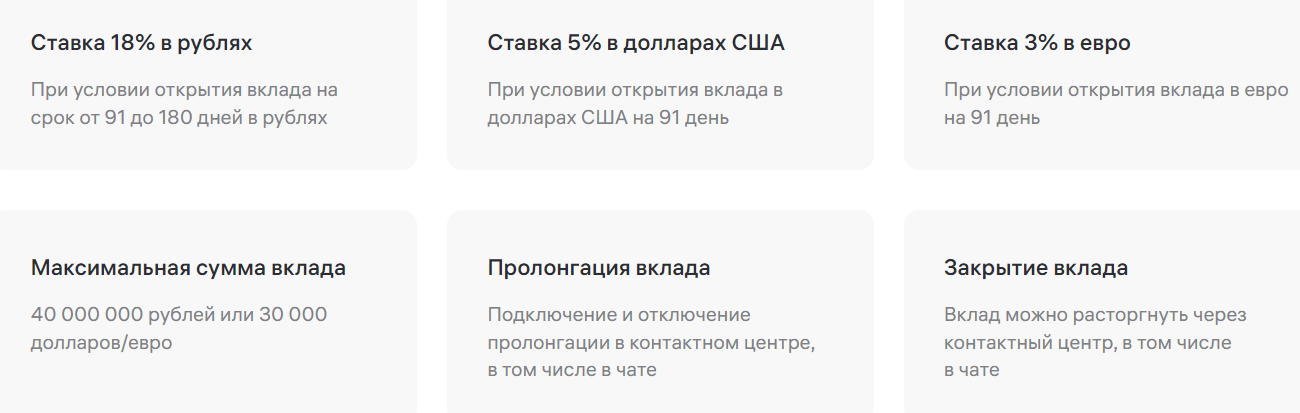

Самые высокие ставки стали предлагать банки, которые попали под санкции, они назначают 20-24% годовых. Райффайзенбанк же дает максимальную доходность при размещении в рублях — 18%. Вклады в евро и долларах также подорожали.

Это условия по классическому вкладу без пополнения:

Если до изменения тарифов у вас уже был открыт вклад в Райффайзене, для вас ничего не изменится. Новые условия актуальны именно для новых договоров. Если вы хотите иметь повышенную доходность, необходимо переоформить вклад, то есть закрыть старый и открыть новый. Но при закрытии начисленные проценты пропадут, поэтому делайте расчет выгоды.

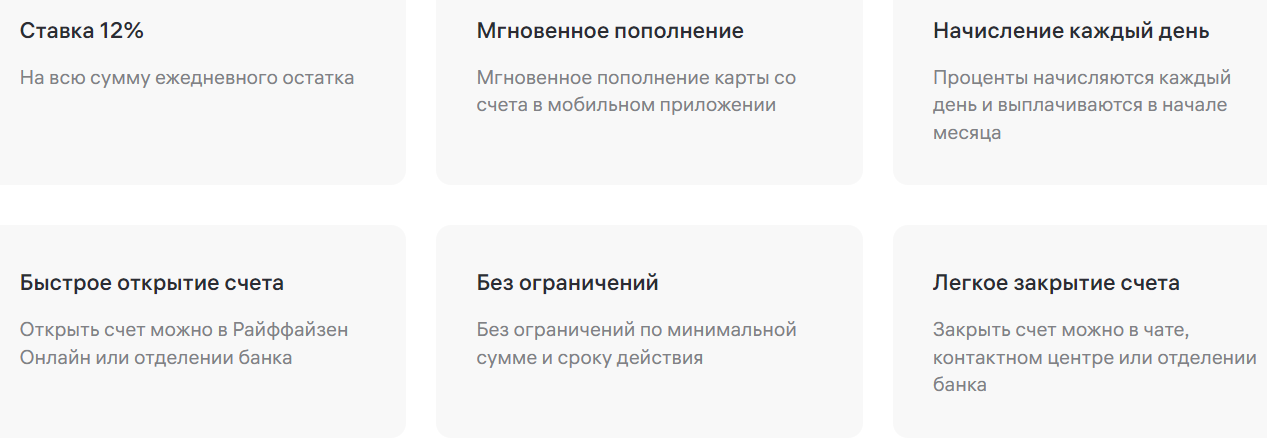

Ставки по накопительным счетам также стали выше. Если у вас уже был открыт такой счет в Райффайзенбанке, процент автоматически увеличится. Сейчас банк дает 12% дохода:

Обновление от 30 июня 2022 года

К июню 2022 года ставки Райффайзенбанка по вкладам и накопительным счетам существенно снизились. По вкладу Фиксированный установлен доход 5-5,5% годовых. Доходность по накопительному счету — 6,5%.

Что с валютой

Центральный Банк постепенно вводит ограничения, которые касаются операций граждан в валюте. При этом все также можно делать обмен валют, открывать, пополнять и закрывать валютные вклады в Райффайзенбанке.

- выдача валюты производится только через отделения Райффайзен Банка, при этом наличные нужно заказывать за 20 рабочих дней до дня совершения операции;

- в одни руки с 9 марта до 9 сентября 2022 года суммарно можно получить не больше 10000 долларов. Если клиент снимает больше, остаток конвертируется в рубли по курсу банка на текущий день;

- к снятию доступны только доллары США. Выдача другой валюты выдается после ее конвертации в доллары;

- пополнение валютных счетов и открытие новых — без ограничений.

Обратите внимание, что валютные переводы на свои счета в иностранных банках сейчас запрещены. Перевод другим лицам за рубеж возможен на сумму не более 20000 долларов в месяц или эквивалент в другой валюте.

В заключение

Напрямую санкции Райффайзенбанка не коснулись, по крайней мере, пока. Но нужно следить за событиями. О закрытии банка в России тоже пока что речи нет.

Но общая экономическая ситуация в России отразилась на продуктах всех банков страны, и Райффайзен не стал исключением. Более того, условия по кредитам, ипотеке и вкладам регулярно пересматриваются. Если ЦБ РФ изменит значение ключевой ставки, значит, стоит ожидать соответствующее изменение тарифов.