Помощь в дистанционном обучении

Решение тестов, помощь в закрытии сессии студентам МТИ, Синергии, ГТЕП, Московской Академии Предпринимательства

Расчетно-кассовые операции банка

Тест Синергии и Московского Технологического Института ‘Расчетно-кассовые операции банка’. Цена 300р.

1. Принятие банком к исполнению расчетных документов от клиента – юридического лица при отсутствии денежных средств на его счете … допускается не допускается допускается в исключительных случаях

2. Исполняющий Банк обязан известить Банк-эмитент о помещении платежных требований в картотеку неоплаченных в срок расчетных документов не позже … дня, следующего за днем помещения документа в картотеку рабочего третьего рабочего десятого рабочего

3. Для расчетного обслуживания между банком и клиентом заключается … кредитный договор договор приема денежных средств трастовый договор договор банковского счета

4. Юридическое лицо на территории РФ может иметь … один расчетный счет два расчетных счета – валютный и рублевый неограниченное количество расчетных счетов

5. Достоинством аккредитивной формы расчетов является … простота оформления сделки быстрый товарооборот обеспечение гарантии платежа для поставщика продукции

6. Неверно, что при открытии расчетного счета в банк … предоставляется копия устава организации предоставляется справка из налогового органа о постановке организации на учет предоставляются анкетные данные руководителя организации

7. Клиент имеет право расторгнуть договор о расчетно-кассовом обслуживании … только по истечении одного года срока действия договора только по истечении двух лет срока действия договора в любое время

8. Неверно, что формой безналичных расчетов являются … платежные поручения авали чеки

9. Ценная бумага, содержащая ничем не обусловленное распоряжение владельца банку произвести платеж указанной в нем суммы предъявителю, – это … инкассо чек платежное требование

10. Неверно, что в расчетную сеть Банка России входят … территориальные учреждения ЦБР расчетно-кассовые центры государственные коммерческие банки

11. Расчеты чеками между физическими лицами … допускаются не допускаются допускаются при разрешении Банка России

12. Расчеты чеками между физическими лицами … допускаются не допускаются допускаются при разрешении Банка России

13. Неверно, что к принципам организации безналичных расчетов относится … тот факт, что безналичные расчеты осуществляются по банковским счетам обеспеченность платежа наличие разветвленной филиальной сети банка

14. При взносе в банк наличности юридические лица имеют право вносить наличные денежные средства … только на свой расчетный счет на расчетный счет кредитора на счет физического лица

15. Безналичные расчеты проводятся юридическими и физическими лицами через … коммерческие банки рассчетно-кассовые центры региональные депозитарии

16. Нормативный документ Банка России, регламентирующий порядок осуществления кассовых операций: … Положение от 03.10.2002 г. № 2-П Положение от 10.02.2003 г. № 215-П Инструкция от 16.01.2004 г. № 110-И Инструкция от 09.10.2002 г. № 199-П

17. По степени надежности аккредитивы могут быть … безотзывными подтвержденными непокрытыми

18. … операции – это операции по приему и выдаче наличных денежных средств Кассовые Расчетные Комиссионные

19. При превышении установленного банком кассового лимита предприятие обязано … инкассировать сверхлимитные денежные средства оставить средства в кассе предприятия спрятать денежную наличность в сейфе

20. Положение № 2-П «О безналичных расчетах в РФ» распространяется на порядок осуществления безналичных расчетов с участием … лиц физических юридических физических и юридически

21. При открытии расчетного счета между банком и клиентом заключается договор … доверительного управления счетом корреспондентского счета на расчетно-кассовое обслуживание банковского счета

22. …форма расчетов представляет собой банковскую операцию, посредством которой банк-эмитент по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа Инкассовая Аккредитивная Чековая

23. Нормы Положения Банка России № 222-П на предпринимателей без образования юридического лица … распространяются не распространяются распространяются в части общих положений, отраженных в Положении Банка России № 222-П

24. Банки …создавать операционные кассы вне кассового узла не имеют права имеют право имеют право на основании специального разрешения Банка России

25. Основной платежный документ, используемый в безналичных расчетах, – … платежное требование платежное поручение

26. Оплата сумм расчетных документов с корреспондентского счета кредитной организации, открытого в расчетном подразделении Банка России, осуществляется … в пределах наличия средств на счете на начало дня с учетом сумм, поступающих на счет в течение текущего рабочего дня независимо от остатка средств на счете в пределах суммы овердрафта, если данное условие отражено в Договоре корреспондентского счета или доп. соглашении к Договору счета, заключенном между Банком России и обслуживаемой им кредитной организацией

27. При закрытии расчетного (текущего) счета чековую книжку с неиспользованными денежными чеками клиент должен … оставить у себя вернуть в банк передать в банк, где клиент открывает счет

28. Юридическое лицо имеет право на открытие расчетного счета … в одном банке в двух банках в трех банках в любом количестве банков, без ограничений

29. Структурное подразделение банка России, действующее в составе его территориального учреждения, которое является посредником в платежах и кредитах между коммерческими банками, – это … МЦИ РКЦ РЦИ

30. Ограничение прав клиента на распоряжение находящимися на счете денежными средствами допускается … при резком ухудшении финансового состояния банка при наложении на них ареста при приостановлении операций по счету, предусмотренных законодательством

31. Акцепт или отказ плательщика от оплаты платежного требования с акцептом оформляется … заявлением в произвольной форме устным отказом заявлением по установленной форме «Заявление об акцепте/отказе от акцепта»

32. Физическое лицо имеет право осуществить без открытия счета … перевод денежных средств в рублях хранение денежных средств в рублях хранение денежных средств в валюте перевод денежных средств в валюте

33. Текущий счет открывается … коммерческим организациям – юридическим лицам физическим лицам физическим лицам – частным предпринимателям

34. Самостоятельное коммерческое юридическое лицо может открыть в банке … расчетный счет текущий счет счет для осуществления совместной деятельности

35. Для коммерческой организации – юридического лица в качестве основного счета банком открывается … счет бюджетный депозитный ссудный расчетный

36. Неверно, что в расчетные документы вносят … наименование расчетного документа наименование плательщика, номер его расчетного счета Ф. И. О. руководителя организации – получателя средств

37. Очередность исполнения расчетных поручений клиента для банка устанавливает … договор банковского счета нормативный акт Банка России ГК РФ

38. Счет, открываемый данным банком в другом банке для расчетов с клиентами, – это … счет ЛОРО субрасчетный счет счет НОСТРО

39. Безналичные платежи и расчеты в экономике России, осуществляемые через децентрализованную систему расчетов, включают платежи, совершаемые … через расчетную сеть Банка России по корреспондентским счетам ЛОРО и НОСТРО небанковскими кредитными организациями

40. … является документом на бесспорное (безакцептное) списание денежных средств Любой исполнительный документ Платежное требование, оплачиваемое без акцепта Клиента Инкассовое поручение с приложением исполнительного документа (или без него)

41. Количество цифр в номере расчетного счета, открываемого банком клиенту, составляет … 5 9 10 20

42. Чек, эмитированный российским банком, может обращаться на территории… Стран СНГ России и Беларуси Бывших республик СССР Только России

43. … пластиковая карточка позволяет ее владельцу осуществлять расчеты только в пределах той суммы, которая находится на его отдельном (карточном) счета в банке Срочная Дебитная Кредитно-дебитная Кредитная

44. Чековая книжка может быть выдана банком без депонирования средств на счете клиента в том случае, если клиентами являются: Бюджетные организации с не устойчивым финансовым положением Коммерческие организации с не устойчивым финансовым положением Хозяйствующие субъекты с устойчивым финансовым положением Муниципальные органы власти не зависимо от финансового положения

45. Прием чеков во вклады граждан на их лицевые счета… Допускается в РФ Не допускается в РФ Допускается с разрешения БР Допускается с разрешения Министерства финансов РФ

46. Банки оплачивают чеки клиента с его… Отдельного счета, на котором депонируются деньги Общего расчетного счета без открытия специальных счетов Транзитного счета Валютного счета

47. Клиент банка может выписывать чеки… На любую сумму Только на сумму своей задолженности поставщикам На сумму, депонированную в банке На любую сумму, кратную 1000 руб

48. Чек, платеж по которому совершается только в пользу лица, указанного в чеке, именуется Ордерным Предъявительским Ассигнационным Именным

49. Банки осуществляют операции по счетам клиентов на основе.. Счетов — фактур Расчетных документов Транспортных накладных Сертификатов соответствия

50. Чек, платеж по которому совершается лицом, предъявившим его в банк, именуется… Ассигнационным Именным Предъявительским Ордерным

51. … чеки не подлежат передаче Ассигнационные Предъявительские Ордерные Именные

52. В качестве расчетных документов, предоставляемых к зачету взаимных требований, выступают Любые расчетные документы Только платежные поручения Только платежные требования-поручения Только расчетные чеки

53. Чек, платеж по которому совершается как в пользу лица, указанного в чеке, так и путем передаточной надписи другому лицу, именуется… Предъявительским Ордерным Именным Ассигнационным

54. Разрешение банка осуществить операцию с применением банковской пластиковой карточки, порождающее обязательство банка перечислить деньги по расчетному документу, составленному с ее помощью, называется… Эквайрингом Инкассированием Эмброссированием Авторизацией

55. Расчеты между банками на территории Россия осуществляются… Только через РКЦ Банка России Только по корреспондентским счетам банков Через РКЦ Банка России, по корреспондентским счетам банков и на клиринговой основе Через счета банков, открываемые в Министерстве финансов РФ

56. Чеки, передаваемые путем оформления передаточной надписи (индоссамента), именуются Ордерными Именными Предъявительскими Ассигнационными

Уведомление налоговой об открытии расчетного счета

После регистрации бизнеса в ФНС юридические лица и индивидуальные предприниматели открывают расчетные счета в банках. Эксперты финансового портала Выберу.ру расскажут, нужно ли сообщать в налоговую об открытии расчетного счета или закрытии электронных средств платежа, в какие сроки уведомлять ФСС, пенсионный фонд и чья это обязанность, что делать при закрытии расчетного счета.

Нужно ли сообщать ИФНС об открытии счета

Уведомлять налоговый орган об открытии р/с не нужно. До 2014 года эта обязанность лежала на индивидуальных предпринимателях и юрлицах, владельцах счетов. Бизнесмены должны были уведомлять ФНС, извещать пенсионный фонд, ФСС. После выхода изменений в НК РФ обязанность уведомлять фонды с предпринимателей сняли, подачу сообщения переложили на банк.

Кто уведомляет налоговую

В соответствии с Налоговым кодексом и действующим законодательством РФ уведомление банка об открытии расчетного счета на территории Российской Федерации является обязанностью банка, с которым предприниматель заключил договор о банковском обслуживании.

Если речь идет об иностранных банках, уведомление ИФНС об открытии расчетного счета должен отправить сам предприниматель.

Банк обязан уведомить налоговые органы по месту своего нахождения об открытии или закрытии банковского счета ИП или юридического лица. Отправляют уведомление в электронном виде в течение трех дней после открытия-закрытия расчетных счетов (в соответствии со статьей 86 Налогового кодекса РФ). Форма обязательных уведомлений устанавливается и утверждается ФНС РФ. При открытии счета в филиале уведомление подается в головной офис банка, он извещает ИФНС.

В бланке уведомления сотрудники кредитно-финансовой организации обычно указывают:

- информацию о банке и владельце р/с;

- данные о договоре РКО;

- реквизиты, по которым открыт расчетный счет;

- дату открытия расчетного счета;

- сведения о сотруднике, заполняющем бланк сообщения.

Банки должны предоставлять ФНС информацию о счетах, вкладах, остатках, другие сведения в соответствии с требованиями НК РФ в течение трех дней после получения запроса. Отправку уведомления о счетах юрлиц и ИП, а также физлиц, не являющихся предпринимателями, банки осуществляют по запросу ФНС, связанному с проведением налоговых проверок, вынесении решений о взысканиях, приостановке операций по счетам, на основании запросов иностранных государств в рамках валютного законодательства и других причинах, указанных в НК РФ.

В ситуациях, когда клиент закрывает счет и открывает его в другом банке, обязанность уведомить ФНС лежит на двух финансовых организациях. В этом случае отправляется уведомление о закрытии расчетного счета и данные о его открытии.

Уведомление об открытии расчетного счета за границей

Направлять уведомление об открытии расчетного счета за границей, представление данных о движении финансов, изменении реквизитов, закрытии вкладов, обязан сам предприниматель — налоговый резидент РФ (№ 173‑ФЗ от 10 декабря 2003 года ст.12).

Ответственность за своевременное представление информации об открытии лицевого или других вариантов счетов за рубежом лежит только на их владельцах. Подача извещения осуществляется в ИФНС по месту учёта ИП или юрлица по установленной форме.

Направлять уведомление можно несколькими способами:

- лично, посетив Федеральную налоговую службу, или через законного представителя, имеющего нотариально заверенную доверенность, действующую на дату оформления уведомления для налоговых инспекций;

- отправить уведомление почтой;

- онлайн через личный кабинет на сайте Федеральной налоговой службы.

Владельцы р/с в иностранных банках обязаны ежегодно осуществлять подачу деклараций. Дополнительно предприниматели сообщают о движении своих средств на сайте финансового учреждения в течение года.

Чтобы предоставлять налоговому органу налоговые декларации в электронном виде и осуществлять подачу заявлений онлайн, необходимо зарегистрироваться в личном кабинете на сайте ФНС. Зарегистрироваться на сайте клиент может с помощью подтверждённой учетной записи на портале Госуслуг.

Если же вы проживаете за границей более 183 дней или стали резидентом другого государства – подавать уведомление и отчет в ФНС не нужно.

Последствия, если не оповестить налоговый орган

Несвоевременное уведомление ФНС об открытии р/с в РФ влечет предупреждение или штраф от 1 тысячи до 2 тысяч рублей (КоАП РФ ст. 15.4).

Если несвоевременная подача данных касается зарубежных счетов, штраф будет выше (КоАП РФ ст. 15.25):

- граждане — от 1 000 до 1 500 рублей;

- должностные лица — от 5 000 до 10 000 рублей;

- юрлица — от 50 000 до 100 000 рублей.

Непредставление в налоговую данных об открытии зарубежных банковских счетов, изменении реквизитов или закрытии счетов в зарубежных банках гражданами влечет штраф от 4 до 5 т. р.

Нарушение валютного законодательства РФ, допущенное должностным лицом, карается штрафом в размере от 40 до 50 т. р.

Непредставление данных юридическим лицом влечет штраф от 800 тысяч до 1 миллиона рублей.

Нужно ли уведомить налоговую о закрытии или смене расчетного счета

Предприниматели, закрывшие или изменившие счет, открытый в российских банках, как и те, кто открывает расчетный счет, не должны об этом сообщать. Документ отправляют банки.

Если закрыть расчетный счет или изменить его реквизиты в иностранном банке, предприниматели направляют извещение в налоговую самостоятельно. Заполнить бланк уведомления об изменении расчетного счета и представить его в ФНС необходимо в течение 30 дней после произошедших изменений.

Если банковский клиент допустил неточность в документах, которые направляются в налоговую, можно исправить ошибку. Отмена осуществляется путем отправки сообщения через личный кабинет или на электронную почту. Налоговая имеет право потребовать подробного описания причин, по которым нужна корректировка.

Популярные вопросы

Налоговый кодекс РФ в статье 86 п. 1.1 устанавливает четкие сроки на подачу уведомления об открытии р/с — три дня с момента заключения договора о расчетно-кассовом обслуживании ИП или юридического лица.

При оформлении расчетного счета в российских банках уведомлять налоговую не нужно. Не имеет значения, сколько счетов предприниматели открывают, уведомить ФНС должен банк. Обязанность отправлять извещения в пенсионный, страховые фонды также переложена на банки. Обязательным условием извещать налоговую при открытии второго счета остается открытие вклада в банке за рубежом.

Уведомление считается представленным в момент подачи его лично в отделение Федеральной налоговой службы, на дату отправки почтой или онлайн через личный кабинет. Не имеет значения, когда почта доставит документ, если вы отправили его в установленные даты, уведомление считается представленным своевременно.

Как открыть расчетный счет для ИП или ООО

Расчетный счет — это специальный банковский счет для бизнеса. На него получают и вносят деньги, с него оплачивают товары, услуги, аренду и налоги, закупают материалы и перечисляют зарплаты сотрудникам. В этой статье рассказываем, как открыть расчетный счет и какие документы для этого нужны.

Пошаговый план открытия расчетного счета

В некоторых банках можно открыть счет онлайн, в других — только при личном посещении отделения. Поэтому порядок открытия расчетного счета будет разный.

Открывать расчетный счет онлайн быстрее: не нужно несколько раз ездить в отделение, поэтому процесс занимает меньше времени. Но по разным причинам это подходит не всем ИП и компаниям, так что рассмотрим оба способа.

Банк для решения ежедневных задач бизнеса

Тинькофф Бизнес. И дело делается

- избавляем от рутины

- создаем инновационные решения, которые помогают бизнесу расти

- реагируем на ваши запросы быстро и с заботой

АО «Тинькофф Банк». Реклама

Как открыть счет в отделении банка

Чтобы открыть счет офлайн, нужно прийти в отделение, написать заявку и подать документы на проверку. Советуем заранее узнать, какие документы нужны для открытия расчетного счета, — это можно сделать по телефону или через форму обратной связи на сайте конкретного банка. Так вы сможете подать их в один день с заявкой на открытие счета, поэтому не придется приезжать в банк дважды.

Обычно банк просит копии документов, но мы рекомендуем взять с собой оригиналы. Если копия окажется некачественной, бумаги не примут. Копии лучше снять заранее: если их будет делать банк, он может запросить отдельную плату.

Как правило, документы проверяют около трех дней. После этого нужно снова прийти в отделение, чтобы подписать договор и забрать бизнес-карту, если банк ее предоставляет.

Бизнес-карта привязана к расчетному счету, компания использует ее для трат на бизнес — например, оплачивает ей товары, расходы сотрудников в командировках, топливо. А ИП еще и для личных расходов.

Бывает, что могут понадобиться дополнительные документы. Тогда придется еще раз приехать в отделение, чтобы их передать.

Как открыть расчетный счет онлайн

Чтобы открыть расчетный счет онлайн, нужно подать заявку на сайте банка или в мобильном приложении. Если пользуетесь банком как физическое лицо, открыть расчетный счет будет проще — у банка уже есть ваши документы. Также процесс открытия счета может быть быстрее, если вы уже пользуетесь продуктами банка как предприниматель и у вас есть личный кабинет для бизнеса. Например, вы пользуетесь интернет-эквайрингом. Тогда будет достаточно только подать заявку на открытие счета и подписать договор — это все можно сделать онлайн в личном кабинете Тинькофф Бизнеса.

На схеме ниже — алгоритм открытия расчетного счета для новых клиентов банка и для тех, у кого уже есть личный кабинет для бизнеса.

Дальше рассмотрим подробно каждый этап открытия расчетного счета онлайн.

Шаг 1. Оставить заявку на сайте

В зависимости от банка в заявке могут попросить указать название организации, ИНН, полное имя, номер телефона и электронную почту руководителя компании. Некоторые банки просят сразу указать выбранный тариф.

Шаг 2. Подготовить документы для открытия расчетного счета

Документы для открытия счета ООО и ИП различаются: обычно для ИП список меньше. Например, в Тинькофф для открытия счета ИП достаточно только его паспорта. Для счета компании понадобятся паспорт руководителя, приказ о его назначении и устав. В других банках список может отличаться. Мы собрали наиболее частые варианты.

В некоторых случаях для открытия расчетного счета банк может запросить дополнительные документы.

Еще банк может попросить отзыв партнеров или других банков о работе с вами, чтобы убедиться в вашей надежности.

Шаг 3. Передать документы представителю банка

Вы можете привезти документы в отделение или договориться о встрече с представителем. Он приедет в выбранный день к вам в офис и заберет их. Обычно банки предлагают один из двух вариантов, реже — любой на выбор.

В Тинькофф можно передать документы через представителя или загрузить сканы через личный кабинет. Бумажные оригиналы в этом случае не нужны.

Способ передачи договора можно найти на сайте банка или узнать у менеджера.

Шаг 4. Подписать договор

Есть два способа подписать договор: лично и удаленно.

Лично. Обычно банк предлагает клиенту приехать в отделение или прислать к нему своего представителя. Например, в Тинькофф к клиентам выезжает сотрудник банка, место и время клиент выбирает сам. Обычно способ передачи договора указан на сайте.

Удаленно. В некоторых банках можно подписать договор дистанционно, с помощью электронной подписи. Для этого нужно иметь доступ в личный кабинет предпринимателя — его дают, когда вы начинаете пользоваться продуктами для бизнеса.

Подписывать документы удаленно можно, только если вы уже клиент банка и до этого выпустили в нем внутреннюю электронную подпись.

Шаг 5. Дождаться окончания проверки

Банк проверяет документы, чтобы убедиться, что ИП или компания действительно существует и у нее хорошая репутация. Для этого банк ищет информацию о компании в разных источниках — например, на сайтах налоговой и миграционной службы. Чем меньше у банка поводов для сомнений в надежности компании, тем быстрее откроют счет. Например, в Тинькофф для клиентов, которые пользовались услугами банка как физические лица, расчетный счет открывается моментально.

В остальных случаях, если с документами все в порядке, счетом можно будет пользоваться через 1—3 дня после их передачи. Если что-то не так, могут запросить дополнительные документы или отказать.

Во время проверки клиенту ничего делать не нужно. После подачи заявки на открытие счета можно сразу им пользоваться — сообщить реквизиты клиентам и пополнять счет. Отправлять уведомления в налоговую, пенсионный и страховой фонды не потребуется, банк сам это сделает в течение пяти рабочих дней.

В каких случаях банк может отказать в открытии счета

Банк может отказаться открывать расчетный счет компании или предпринимателю по двум причинам:

- Если у клиента проблемы с документами — часто их можно исправить.

- Если клиент кажется ненадежным — в таком случае счет не откроют.

Когда можно исправить ситуацию. В некоторых случаях банк предупредит клиента, что с документами что-то не так, и даст возможность это исправить.

Вот несколько примеров таких ситуаций:

- банк нашел ошибку в документах;

- не хватает каких-то документов для открытия расчетного счета;

- паспорт руководителя или предпринимателя недействителен;

- налоговая заблокировала другой счет руководителя или предпринимателя.

Когда не получится открыть расчетный счет. Есть ситуации, которые быстро исправить не удастся. Они связаны с возможным нарушением закона. Например:

- компания работает не по адресу регистрации;

- компания зарегистрирована по массовому адресу;

- руководитель компании или ИП находится в черном списке банка;

- у компании или ИП много исков;

- другой банк расторг договор с компанией или ИП по своей инициативе;

- компания долгое время сдает нулевую отчетность;

- руководитель компании или ИП признан недееспособным.

Банк имеет право не раскрывать причину отказа, чтобы недобросовестные организации и ИП не научились обходить проверку.

Что делать, если нужно срочно открыть счет

Если расчетный счет нужен срочно, ищите банк, в котором его можно зарезервировать, то есть получить демоверсию счета на время, пока не откроют полноценный. Вы сразу получите реквизиты, которые можно отправить контрагентам. На зарезервированный счет можно получать деньги, но все остальные операции будут недоступны, пока не завершится проверка.

Например, вы сможете получить оплату от контрагента, но не сможете снять деньги или оплатить налоги.

Банки предоставляют эту услугу по-разному. Обычно она бесплатная, но может оформляться дополнительно. Когда вы подаете заявку на открытие расчетного счета, вам нужно дополнительно указать, что вы хотите получить реквизиты сразу, и их пришлют на почту.

Если этого не сделать, реквизиты вы получите не в день подачи заявки, а в день открытия счета — после передачи документов, подписания договора и прохождения проверки. Разница может достигать нескольких дней.

В Тинькофф такая услуга предоставляется автоматически: мы пришлем реквизиты на почту в день подачи заявки, ничего дополнительно запрашивать не надо. Их можно сразу отправить контрагентам: после открытия счета реквизиты не изменятся.

Расчетный счет в банке. Фишки и хитрости

Расчетный счет — пропуск для любого бизнеса в мир банковских услуг. Его открывают в банке. Его определение содержится в нормативных документах. И он очень сильно отличается от других видов банковских счетов. Но так ли нужен расчетный счет для бизнеса? Какие он дает преимущества. Где открыть счет дешевле. Что значат цифры в его номере. И как избежать высоких расходов и комиссий по счету. Обо всем этом — в этой статье.

Определение расчетного счета

Определение понятия «расчетный счет» дается в в пункте 2.3 инструкции Центрального Банка от 30 мая 2014 года № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов». При этом хотя термин в Инструкции упоминается, считается, что разъяснять его дополнительно не нужно. Главный признак, который отличает его от всех других видов счетов, они открываются «юридическим лицам, …, а также индивидуальным предпринимателям или физическим лицам, занимающимся …частной практикой, для совершения операций, связанных с предпринимательской деятельностью или частной практикой.»

Одним словом, главный признак — это специальный счет в банке, который используется для коммерческой (или некоммерческой для некоммерческих организаций) деятельности.

Может ли физическое лицо открыть расчетный счет

Если оно имеет статус ИП или самозанятого — без проблем. Если вы не открывали ИП, у банка будут все основания для того, чтобы обычный вид счетов, используемых предпринимателями или ООО (и прочими юридическими лицами) вам не открывать. Причин две:

- Формально банк не сможет оформить на вас документы. Во всех формулярах требуются данные, присущие ИП (данные из реестра предпринимателей, дата начала деятельности, тип налогообложения и т.п.)%

- В банке понимают, что если вы занимаетесь коммерческой деятельности без регистрации ИП, возможно вы будете нарушать закон . (Не так, конечно, как некоторые, собирающиеся не платить по кредиту, но все же). За такое нарушение предусмотрена различная ответственность, плоть до уголовной. Зачем вам тогда расчетный счет? Если планируется получать доходы, например, от сдачи в аренду квартиры, то в банке без проблем вам подберут другой вид счетов.

Почему комиссии по расчетным счетам такие высокие

Это уже устаревшая информация. Если вы только планируете зарегистрировать фирму или ООО, даже ИП, то можно с уверенностью сказать, что еще не знаете о том, что сразу после регистрации на вас обрушится шквал звонков с предложениями различных банков открыть у них расчетный счет. И многие будут привлекать как раз нулевыми комиссиями за обслуживание. Но зарабатывать на вас они все равно собираются. И делают это банки, как правило, тремя способами, в различных сочетаниях:

- Берут с вас комиссию за обслуживание. За месяц, за квартал или за год. В государственных и некоторых частных банках она может составлять суммы, доходящие до 1000 рублей в месяц. Однако многие работают за 0;

- Собираются продавать вам дополнительные услуги . Платежи по картам (эквайринг), карточные проекты, зарплатные проекты, оформят вам валютные поступления, может быть даже дадут кредит;

- Обязательно заработают на вас при выводе наличных денег . Есть банки с установленными минимальными размерами вывода бесплатно, но пользуясь тем, что ЦБ борется с обналичиванием, попутно зарабатывают огромные деньги при любой попытке вывести со счета какую-нибудь крупную сумму.

Можно ли открыть сразу несколько расчетных счетов

Никаких проблем. Можно открыть столько, сколько позволят банки. Правда в процессе открытия, из практики, позволять они будут все хуже и хуже. Причина — обмен информацией между банками. Клиент с множеством р/с в разных кредитных учреждениях (если это, конечно, не крупная корпорация с сетью филиалов) — первый кандидат на подозрение в проведении незаконных и сомнительных операций.

Но открыть пару-тройку счетов в разных банках не составит никаких проблем даже для ИП. Мало ли что. Главное, чтобы была возможность платить за них комиссии.

Застрахованы ли средства на расчетном счете государством

Всем известно, что средства физических лиц страхуются Агентством по страхованию вкладов. В пределах 1,4 миллиона рублей. С точки зрения банка и закона расчетный счет — такая же бухгалтерская запись, как и все прочие. Поэтому если им пользуется индивидуальный предприниматель (то же физическое лицо, но занимающееся коммерческой деятельностью и получающее платежи), то средства на нем застрахованы в тех же размерах.

А вот если вы представляете ООО, акционерное общество или любую другую организацию — средства на ваших счетах будут заморожены. И получить вы сможете что-либо только в ходе конкурсного производства в ходе банкротства банка. Забегая вперед, можно сразу сказать — вряд ли что-то получите. Так что считайте, что денежные средства «при отключении света» в банке тоже стираются.

Можно ли обойтись без расчетного счета? Обязательно ли его открывать?

Никто не заставляет. Хотя представители банков будут говорить «А как без него?!». Если не собираетесь принимать деньги по безналу, то можно вполне без р/с. Только наличными принимать деньги еще сложней. Необходима онлайн-касса, включая ее регистрацию и т.п. Если хотите принимать деньги с пластиковых карт — банку тоже надо будет переводить средства на расчетный счет. Одним словом — жизнь заставит.

Физические лица тоже часто хитрят. Зачем проходить все возможные этапы регистрации ИП, платить комиссии за ведение и обслуживание, сдавать декларации в налоговую, если можно для тех же целей использовать обычный счет в банке. Кстати, согласно пункту 2.1 указанной выше инструкции № 153-И он называется «текущий». Однако в банках сидят не глупые люди. И анализ денежных потоков, в том числе с использованием компьютеров, никто не отменял. Даже если ничего пока не происходит, нет гарантий, что банк не заблокирует текущий счет физического лица на том основании, что он фактически используется для коммерческой деятельности и извлечения прибыли. Таких случаев — множество.

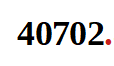

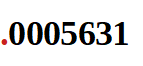

Что обозначают цифры в расчетном счете

Всего в обозначении 20 цифр. Все они объяснены в Приложении №1 к Положению Банка России от 27.02.2017 N 579-П. Каждые несколько цифр в обозначении делятся на группы:

|

Код ключа счета. Каждый банковский счет в плане банковских счетов имеет первые пять цифр в виде ключа. Таким образом можно отличить внутренние счета от внешних, счета физических лиц от расчетных и т.д. В данном случае первые три цифры — 407 означает, что счет принадлежит юридическому лицу (если было бы 408, означало бы, что индивидуальному предпринимателю, 406 — государственная организация, 405- федеральная и т.п.), а вторые две — 02 — то, что организация коммерческая. 01 — финансовая (да, они себя выделяют!, 03 — некоммерческая и т.п.). |

|

Код валюты. 810 — рубль РФ, 840 – американский доллар, 978 – евро. При этом у рубля есть еще один код — 643, но он используется для международных расчетах. |

| Ключ. Рассчитывается по специальному алгоритму в зависимости от БИК банка, других цифр номера. Ошибетесь хоть в одной цифре номера — ключ не сойдется и будет понятно, что где-то напутали. Хотя лучше ошибайтесь только одной. Есть масса примеров, когда сразу две ошибки делают ключ правильным, а деньги уходят куда-то далеко и надолго. | |

|

Номер отделения банка, открывшего счет. Это вовсе не тот номер, который скрывается за БИК (банковским идентификационным номером). Служит для внутрибанковских целей. Для того, чтобы было понятно — чей счет и кто за него отвечает. |

|

Порядковый номер счета. Многие считают, что это код клиента, но это не так. Просто номер и всё. Можно, например, открыть один счет, а затем другой. И тогда одному и тому же клиенту присвоят разные номера. Поэтому большого смысла в нем нет, внутри банка все нумеруется как 1…2…3 и так далее. |

Как открыть расчетный счет в банке

Теперь о самом интересном и вкусном.

Стратегия и хитрости при открытии расчетных счетов

Сравнение может показаться слишком вульгарным, но по сути процесс выбора и открытия расчетного счета сродни вступлению в брак. И там и там это можно проделывать практически неограниченное количество раз (разве что счетов одновременно можно иметь тоже большое число), но и там и там важен выбор именно первого счета. Причина — сейчас объясню.

Дело в том, что если вы уже обслуживались где-то в другой кредитной организации, то у вас, как у клиента, с точки зрения банка есть история. И это не всегда хорошо. Причина — возможно в другом банке отказались от вас в связи с рисками. Рисками проведения различных сомнительных операций, рисками вывода со счета значительных сумм наличными, платежей в адрес физических лиц и т.п. Одним словом поработавший уже клиент — для банка — темная лошадка. И поэтому запрошены будут ворохи документов и условия, скорее всего, будут не такими хорошими. По крайней мере в голове ответственного сотрудника.

Поэтому если вы только планируете зарегистрировать ИП или ООО, тщательно, со всей ответственностью подойдите к вопросу выбора банка для открытия своего первого расчетного счета.

Имеет смысл поискать акции для тех, кто только открылся. Многие банки при открытии счета в первые дни, недели, месяцы, предлагают бесплатный период обслуживания. Или какие-то другие бонусы. Имеет смысл сравнить предложения сразу многих кредитных организаций, актуальные на тот момент.

Не менее важно — представлять какими услугами банка вы в дальнейшем можете воспользоваться. Если у банка хорошие кредиты для бизнеса, но пока они вам не нужны, не значит, что они потом не понадобятся. Наличие вашего расчетного счета в этом банке будет для вас большим плюсом. Так как с точки зрения банка вы прозрачны и у вас, если что, есть обороты. Кредит и ссуду дадут более охотно . И на лучших условиях.

Почему расчетный счет с бесплатным ведением может быть невыгодным

Следует помнить главное: банки хотят на вас заработать. И на бизнесменах они хотят заработать больше, чем на простом физике. Поэтому очень важно тщательно изучить все условия. Досконально, до последнего пункта. Даже если ведение счета бесплатно, могут быть другие важные особенности, на которых придется потратиться.

- Вывод денежных средств со счета;

- Плата за безналичные переводы;

- Плата за интернет-банк;

- Комиссии за валютный контроль. И ведение валютных счетов;

- Плата за зачисление денег на счет (!);

- Дорогой эквайринг и т.п.

Иногда лучше выбрать счет с платным ведением (например, у Тинькофф — от 4900 в год, при оплате всей суммы сразу), но зато сэкономить. Например на валютном контроле. Хотя для кого-то эта опция может показаться не значимой. И тогда на самом деле бесплатный счет будет лучше. Но смотреть надо все равно во все глаза.

Какие документы нужны для открытия расчетного счета

Не буду вас утомлять списком, тем более, что в 70% случаев он все равно окажется неточным. Причина — банк скорее всего запросит у вас что-то дополнительное. Поэтому в простейшем случае весь список документов можно будет разделить на две части:

- Обязательные : Паспорт (если вы физлицо и ИП), документы на фирму (если вы фирма), данные о вашей регистрации в налоговой;

- Дополнительные : Будут запрошены, если вы уже работали. Тут большое поле для деятельности банкиров. Налоговые декларации за прошлые периоды, справки, пояснения, договора. Масштаб может быть очень широким. Главное для банка — идентифицировать вас как клиента и получить полное представление о том, чем вы будете заниматься. И чего от вас ждать.

Дополнительные фишки расчетных счетов

Кроме тех фишек и лайфхаков, которые рассмотрены выше, есть и другие. Не всегда кажется очевидным, но иногда решающими могут оказаться такие фишки банков, при наличии которых один или другой расчетный счет окажется предпочтительным: