Деньги в кредит под расписку

Стешко Михаил Игоревич Рефинансирование

Стешко Михаил Игоревич Рефинансирование

Сергеева Ольга Александровна Кредит наличными

Сергеева Ольга Александровна Кредит наличными

Дроздова Елена Кирилловна Рефинансирование

Дроздова Елена Кирилловна Рефинансирование

Якушкина Мария Олеговна Кредит наличными

Якушкина Мария Олеговна Кредит наличными

Тихонова Анастасия Георгиевна Кредит наличными

Тихонова Анастасия Георгиевна Кредит наличными

Миронова Марина Сергеевна Рефинансирование

Миронова Марина Сергеевна Рефинансирование

Портнягина Елена Александровна Ипотечное кредитование

Портнягина Елена Александровна Ипотечное кредитование

Конев Леонид Александрович Рефинансирование

Конев Леонид Александрович Рефинансирование

Воскобойников Игорь Алексеевич Залоговое кредитование

Воскобойников Игорь Алексеевич Залоговое кредитование

Борисов Михаил Александрович Рефинансирование

Борисов Михаил Александрович Рефинансирование

Федорцова Ольга Ивановна Залоговое кредитование

Федорцова Ольга Ивановна Залоговое кредитование

Щенникова Валентина Сергеевна Ипотечное кредитование

Щенникова Валентина Сергеевна Ипотечное кредитование

Грегоренко Михаил Викторович Залоговое кредитование

Грегоренко Михаил Викторович Залоговое кредитование

Меринова Екатерина Васильевна Рефинансирование кредита

Меринова Екатерина Васильевна Рефинансирование кредита

Поморов Сергей Иванович Рефинансирование

Поморов Сергей Иванович Рефинансирование

Назарова Светлана Юрьевна Залоговое кредитование

Назарова Светлана Юрьевна Залоговое кредитование

Лисонова Екатерина Владимировна Рефинансирование

Лисонова Екатерина Владимировна Рефинансирование

Кудряшова Мария Алексеевна Залоговое кредитование

Кудряшова Мария Алексеевна Залоговое кредитование

Зорькина Яна Сергеевна Ипотечное кредитование

Зорькина Яна Сергеевна Ипотечное кредитование

Одобрим

Бесплатная финансовая консультация

наши специалисты ответят на все финансовые вопросы

+7 (495) 152-52-25 звонки по Москве и МО

Кто может получить кредит под расписку?

Кредит под расписку доступен заёмщикам, которые являются гражданами РФ в возрасте от 19 до 85 лет с любой кредитной историей. Чтобы получить займ, клиент должен предоставить паспорт и СНИЛС (при его отсутствии – военный билет или водительское удостоверение).

При обращении в нашу компанию, клиенты получают множество преимуществ:

- Наши сотрудники быстро оценят финансовое состояния гражданина.

- Для получения займа нам не требуются справки о доходах.

- Мы предоставляем кредиты клиентам с любой КИ и долговой нагрузкой.

- Вам не потребуется привлекать созаёмщиков и поручителей.

- Получение денежных средств в день обращения.

- Нам не важно на какие цели вы берёте кредит.

- Кредит под расписку можно получить без залога.

- Вы сможете погасить кредит досрочно без каких-либо штрафных санкций или комиссий.

Перед оформлением кредита, заёмщик должен оценить свои финансовые возможности, а также взвесить все «за» и «против». Ведь вместе с получением денежных средств, клиент приобретает обязательство по выплате задолженности в соответствии с графиком платежей. При сложностях в оплатой, гражданин должен иметь накопления или возможность занять деньги в долг у родственников или знакомых. Обратившись в «Бинкор», гражданин может легко получить кредит под расписку до 2 млн. рублей в Москве без предоплат, по ставке от 4,3% на срок до 10 лет. Так вы сможете позволить себе всё что хотите, без нужды долго копить и во многом себе отказывать.

Для получения займа под расписку, заёмщику необходимо оставить заявку на нашем сайте, с указанием личных данных, необходимой суммой и удобным временем для звонка. Также, на сайте есть удобный онлайн калькулятор, благодаря которому можно рассчитать приблизительную сумму ежемесячного платежа. Предварительное решение по выдаче займа составляет не более 15 минут. Специалисты компании вам перезвонят и подробно расскажут о доступных предложениях. Кроме этого, для получения кредита под расписку у частного лица клиент может самостоятельно прийти в офис компании, написать письмо на электронную почту – info@binkor.ru или позвонить на горячую линию по номеру +7(495)152-52-25.

Контакты

Москва, Овчинниковская наб., д. 20, стр. 1 БЦ «Central City Tower».

Построить маршрут

Москва, ул. Таганская, д. 3 БЦ «Таганский Пассаж», оф. 501

Построить маршрут

Время работы офисов:

Пн-пт 10:00 — 20:30

Сб 11:00 — 17:00

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Частные кредиторы: отзывы о них кто брал, где и как найти частника

По сути, частный кредитор — это человек, а иногда даже ИП или ООО, который обладает свободным капиталом, который намерен инвестировать. И способом инвестирования он выбирает выдачу кредитов. Назначенные проценты по сделке — это и есть прибыль.

Под частным кредитором чаще всего предполагается гражданин, но физлица не могут выдавать кредиты и займы. Поэтому составляется стандартная расписка, которая соответствует всем нормам законам.

Реальные частные кредиторы прекрасно знают все законы расписок, все нюансы. Они самостоятельно составят документ и дадут его на подписание заемщику. Нотариально его заверять не нужно.

В расписке указано, сколько человек берет в долг, под какой процент, когда обязуется вернуть кредит, какие санкции к нему будут применяться в случае просрочки. И если заемщик нарушит все эти условия, кредитор вправе обратиться в суд за принудительным взысканием.

А теперь давайте думать логически

Желание получить деньги в долг и найти реальные отзывы заемщиков частных кредиторов возникает у тех, кто по каким-то причинам не может получить банковский кредит или займ от МФО. То есть люди с определенными проблемами.

- люди с крайне негативной кредитной историей, открытыми просрочками;

- сильно закредитованные люди, которые попали в долговую яму и ищут способ перекредитования;

- безработные граждане без дохода;

- те, у кого есть проблемы с документами.

На это и делают упор мошенники, обещая этим людям получение кредита:

Желание получить кредит вполне понятно, но нужно думать логически — зачем частному кредитору так рисковать и выдавать деньги в долг тому, кто их вряд ли сможет вернуть?

Для него выдача частного займа — это инвестиция, которая должна принести прибыль. А какая же это инвестиция, если по всем исходным данным понятно, что эта деятельность окажется убыточной.

Помните пословицу о сыре и мышеловки. Слишком сладкие предложения с большими обещаниями — это всегда мошенники, цель которых — не выдавать кредит, а развести такого “заемщика” на деньги.

Ищу деньги в долг , в займ

Николай22 октября, 2022 год Хочу купить автокран и работать сам в мск , кредитная история испорчена приобрести старенький ивановец обслужу сам итп

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Признаки реального частного кредитора

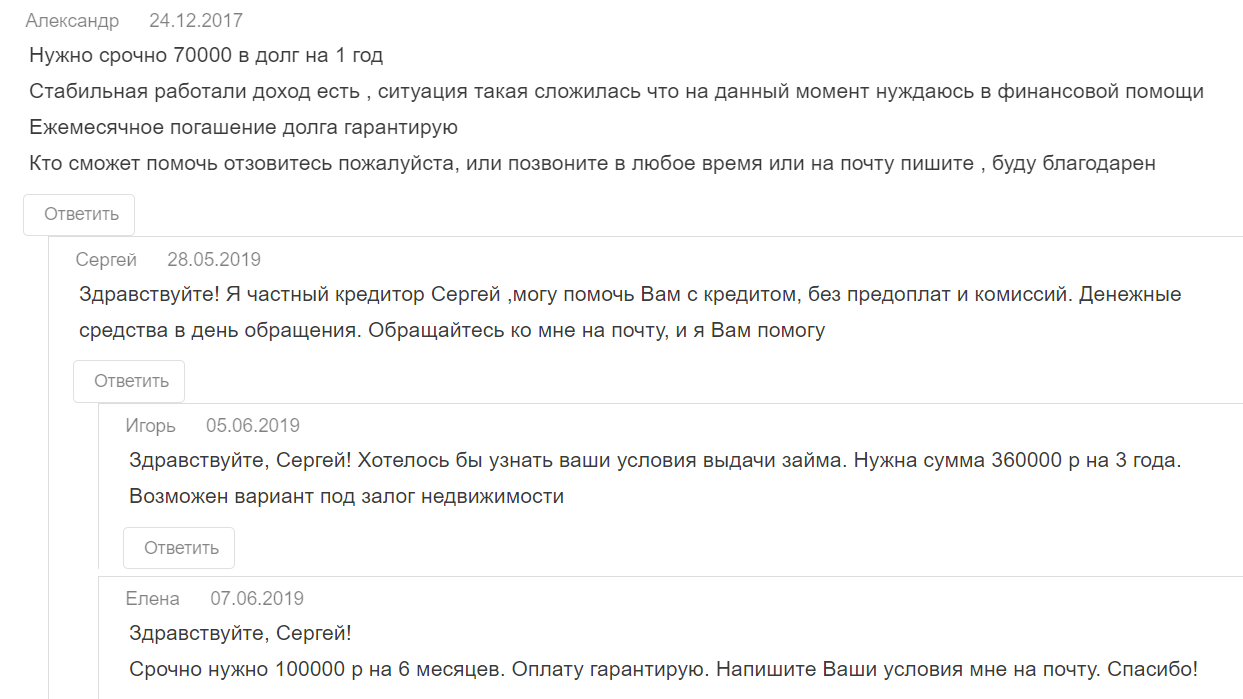

Отзывы — это последнее, на что стоит опираться. Они без проблем оставляются самими мошенниками или покупаются. Вот, например, 100% нереальный отзыв:

Честному частному кредитору нужны гарантии того, что он не останется в убытке. А такие гарантии может дать только залог. И косвенный признак того, что перед вами не мошенник — он просит предоставить залог недвижимости. Но и в этом случае можно нарваться на мошенника покруче и вовсе лишиться своей собственности.

Какой частный кредитор выглядит более менее честно:

- он говорит об обязательной личной встрече. Подавляющее число мошенников действуют онлайн, не встречаясь со своей жертвой — обещают перевести деньги на карту или иным способом;

- он выдает деньги только при условии представления залога, чаще всего — недвижимости;

- кредитор интересуется вами, вашим финансовым положением, местом работы, доходами, семейным положением. И ему реально есть дело до того, на что вы берете деньги. Так он оценивает потенциального заемщика и свои риски;

- не выдает кредиты на выгодных для заемщика условиях. Частные кредиты — всегда максимально дорогие предложения. Ставки — минимум 50% годовых, а чаще около 100% и больше;

- у него есть свой офис, сайт.

Но если вы начнете искать такого честного частного кредитора по отзывам или просто в сети, вы поймете, что таких просто не существует.

Признаки мошенника

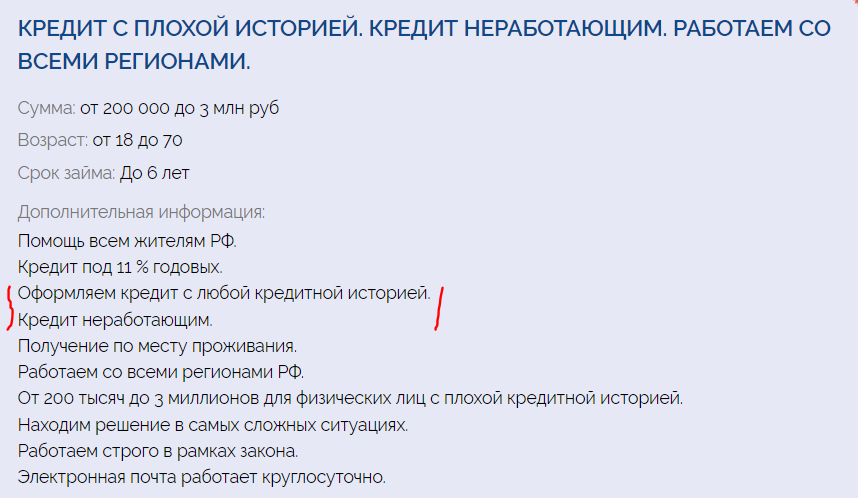

В целом, все мошеннические объявления об оформлении частных займов выглядят одинаково, поэтому публикуем первое, которое попалось на сайте с предложениями подобных услуг:

Что говорит о том, что это мошенник:

- обещание выдать до 7 млн рублей без залога;

- выдача кредита на срок до 15 лет. Это словно банковская ипотека. Даже банки не заключают потребительские договора на срок более 5-7 лет;

- дистанционное кредитование. Такое при стандартном кредите от частного кредитора просто невозможно, так как договором служит расписка, которую подписывают стороны;

- ставка 7% — это просто на грани фантастики. Даже банковская ипотека с залогом недвижимости дороже, чем частный кредит любому заемщику даже с плохой КИ.

В сети можно найти массу подобных объявлений о выдаче частного кредита, они могут даже сопровождаться положительными отзывами. Но за этими объявлениями кроются либо мошенники, либо частные брокеры.

Кто такие брокеры

Брокеры — это обычно организации, которые занимаются тем, что помогают гражданам получить банковский кредит или займ от МФО. Они сразу говорят о том, что не занимаются частным кредитованием, а рассылают заявки от имени клиента по разным банкам, способствуя одобрению.

Далеко не всегда брокеры работают честно, они могут использовать подлог данных, подделывать документы, использовать свои связи с сотрудниками банка. Поэтому тут тоже нужно быть осторожным — можно попасть под уголовную ответственность.

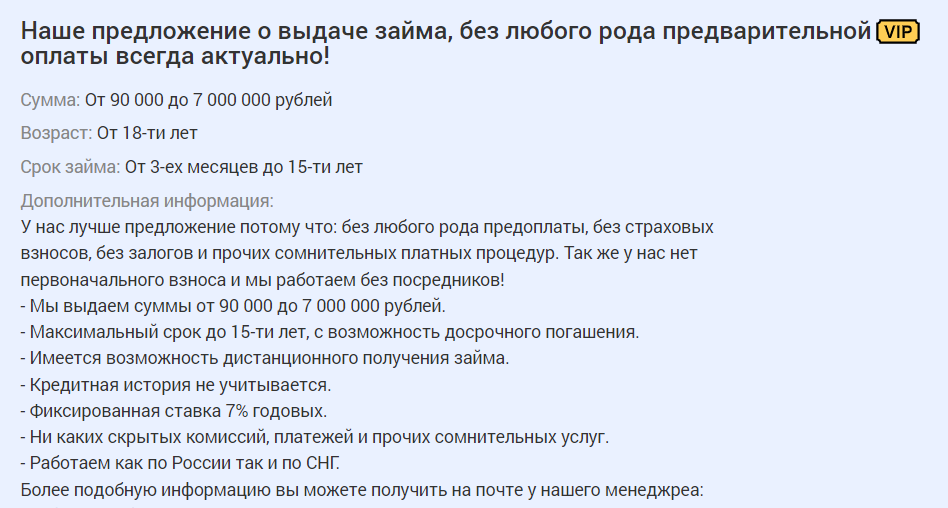

Вот пример объявления, которое потенциально может принадлежать брокеру. Именно потенциально, потому что за ним также может крыться мошенник, цель которого — выманить переплату:

Вот здесь как раз-таки уже более реальные условия кредитования. То есть сумма выдачи до 1 млн, срок до 5 лет, плюс не указана ставка, так как она не будет маленькой (это отпугнет на фоне других объявлений, которые обещают кредит под 5-10%).

Суть брокерской работы — получение комиссии, которая составляет определенную часть от выданного кредита. Например, это 20%: получил человек с помощью брокера 100000, на руки он получает 80000, а 20000 — комиссия посредника. Если дело сложное, комиссия может достичь и 50%.

Верный признак брокера-мошенника — он просит предоплату. В таком случае сразу прекращайте диалог.

Как проверять объявления на честность

Если почитать отзывы клиентов частных кредиторов, то становится понятным, что без обмана в этой сфере просто никак. Каждый день тысячи людей ведутся на объявления и хвалебные отзывы, попадая на удочку мошенников.

Для начала сразу отметайте предложения, где вам обещают быстро выдать деньги на карту, при этом суммы достигают миллионов рублей, а залог не нужен. Это однозначно признаки мошенника.

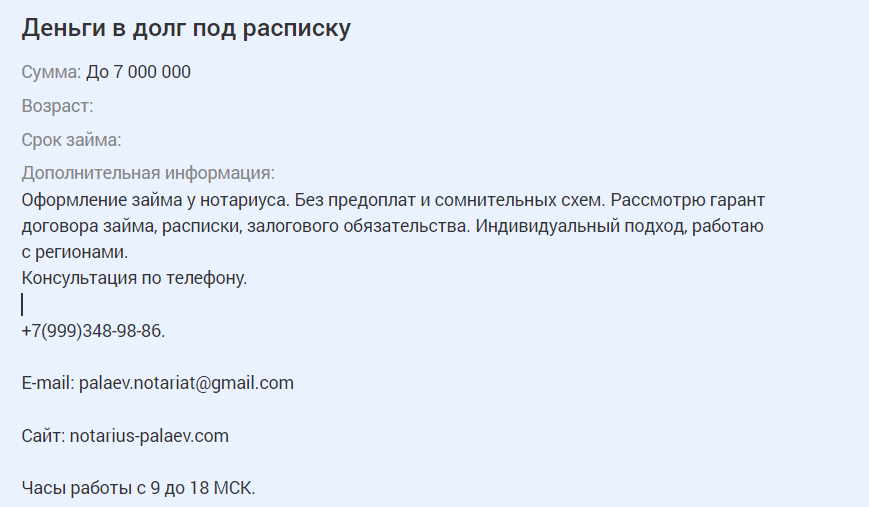

Если какое-то предложение не имеет явных признаков мошенничества, его все равно нужно тщательно анализировать и проверять все, что вы видите. Вот, например, объявление, которое выделяется на фоне остальных и кажется довольно серьезным:

Подкупает умные слова, нотариус, консультирование по телефону, а не через мессенджеры.

И самое главное — вроде как договор займа регистрируется у нотариуса, что явно прибавляет веры в это предложение. Есть даже ссылка на сайт нотариуса, который заверит сделку.

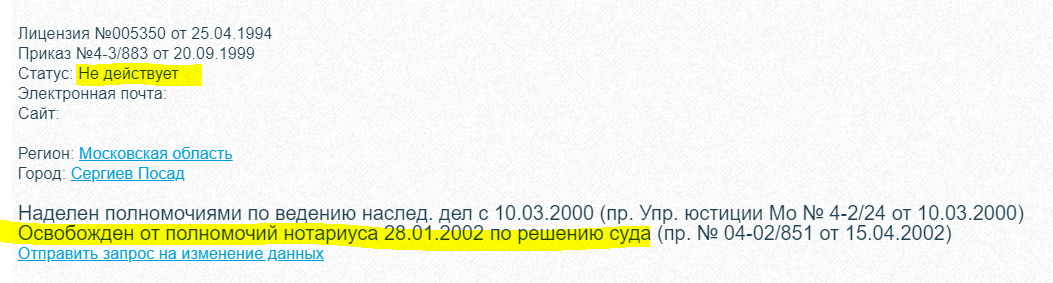

Но если “пробить” деятельность этого нотариуса на легальность, то найдется такая информация. Такого нотариуса больше нет:

Схема мошенничества: Потенциальному заемщику сначала сообщат, что ему одобрен частный кредит. Но дальше сделку нужно заверить у нотариуса, услуги которого платные. Кто будет их оплачивать? Конечно, заемщик. Он оплачивает, мошенник пропадает.

Проверяйте все досконально, ищите отзывы о частном кредиторе, к которому хотите обратиться. Пробивайте через интернет почту, телефоны. Но мошенники часто меняют контакты, поэтому можно ничего не найти.

Спасибо Максим за консультацию

Ольга Владимировна12 мая, 2021 год Мне к сожалению он не помог, так как ситуация у меня действительно очень печальная. И Я уже человек преклонного возраста. Но Максим реально помогает, не просит никаких предоплат под разными предлогами. Мне дал совет обращаться в суд. Спасибо и на этом( 1 согласен 5 не согласны

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Почему микрофинансовые организации лучше частных лиц

Итак, мы разобрались, где и как взять деньги под расписку. Теперь поговорим о недостатках взаимодействия с физическими лицами:

- Сложно найти частное лицо, готовое вас кредитовать;

- Привлечение третьих лиц в случае крупных сумм;

- Обязательная личная встреча заемщика и кредитора;

- Опасность нарваться на мошенника.

Важно! Эти недостатки отсутствуют при кредитовании в микрофинансовых учреждениях, где также не смотрят кредитную историю и для получения займа нужен только паспорт. Например, «Займ-экспресс» предоставляет сумму до 30 тысяч рублей на месяц наличными, или до 15 тысяч онлайн на карту, не выходя из дома. Это как займы под расписку, только без отказа и с гарантией надежности.

Каким способом получения денег пользоваться, решать вам.

2022-02-17Онлайн

на картуНаличными

в офисеСумма займа 12 000 руб.3 000 руб.30 000 руб.Срок 31 дней7 дней31 день05 октября 2020 г.Вы возвращаете 12 240 руб.

Получить деньги

Еще по теме

Как получить заём на карту, если находишься в поездке Микрозаймы доступны пользователям в любое время вне зависимости от местоположения. Оформить их можно не только с обыкновенного компьютера, но также и с телефона, планшета или ноутбука… Реструктуризация займов в МФО Часто бывает так, что должник по тем или иным обстоятельствам не может своевременно вносить платежи по займу. Чаще всего это связано с появлением форс-мажорных ситуаций… Почему отказывают в кредите Кредит – простой и удобный механизм получения финансовых средств на запланированные траты. Однако далеко не у каждого человека есть возможность им воспользоваться…

Законодательство и частные кредиторы

Другой причиной того, что частных кредиторов не существует, являются законы Российской федерации.

По текущему законодательству выдавать кредиты на регулярной основе могут следующие организации

- Банки

- Микрофинансовые компании

- Юридические лица своим сотрудникам, если целью не является получение прибыли

- Ломбарды, КПК

Все данные организации должны иметь действующую лицензию ЦБ РФ на осуществление деятельности по выдаче займов. Как видите, частные кредиторы в этот список не входят. Если вы физическое лицо — вы можете выдать займ, к примеру своему другу. Но делать это на регулярной основе — противозаконно, т.к. это уже предпринимательская деятельность. Вы должны быть зарегистрированы как юридическое лицо и иметь лицензию на выдачу займа.

В подтверждение наших слов к нам попало решение одного из судов РФ.

В нем написано черным по белому — предложения займов от физических лиц являются незаконными, предоставлять займы могут только организации в реестре ЦБ РФ.

Вывод — деятельность частных кредиторов незаконна, а незаконной деятельностью никто заниматься не будет. За незаконную деятельность в нашей стране грозит административная и уголовная ответственность.

Именно поэтому частных кредиторов не существует. За деятельность по выдаче займов без лицензии можно получить штраф. Никто заниматься этим с ущербом для себя не будет.

Все объявления в сети интернет о частных займах являются липой и попадают под определение «Информация, распространение которой запрещено на территории РФ»

Стандартные схемы обмана

Самое главное — всегда сохранять благоразумие, не отдаваться ситуации. Если с вас требуют что-то заплатить, то на все 100% вы ведете диалог с мошенником. Стандартные схемы развода:

- нужно заплатить за проверку кредитной истории, за услуги нотариуса, какие-то госпошлины, например, за якобы регистрацию договора или расписки и пр.;

- нужно внести предоплату за оформление кредита;

- кредит уже одобрен и готов к получению, но нужно заплатить комиссию за перевод, которую берет банк, из которого отправляются деньги;

- плата за выезд сотрудника для проверки документов, собеседования, подписания договора;

- могут просто выманивать данные для получения мошеннического кредита.

Не передавайте мошенникам свои данные, не давайте им доступ в свой аккаунт на Госуслугах, не сообщайте сведения о картах. Все это преступники используют в своих целях.

Помогите найти частника в спб

Алина30 мая, 2022 год Здравствуйте,где можно найти

добросовестного частного кредитора в СПб. Нарвалась уже на трёх мошенников,ситуация сложная,поможет только донор или частник((( Показать 1 ответ

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

На что нужно обратить внимание при заключении частного займа под расписку?

| Скачать форму расписки |

Согласно ст. 808 п. 2 ГК РФ, расписка может выступать свидетельством заключения договора займа. Для того чтобы это свидетельство стало действенным в возможном споре о возврате займа, необходимо включить в его текст существенные условия совершаемой сделки. Речь идет о следующих условиях:

- Возвратность

В расписке должно быть ясно указано, что денежная сумма передается заемщику на условиях возвратности, т. к. иначе документ будет служить лишь подтверждением передачи денег.

- Платность

В тексте расписки необходимо указать сумму, которая передается займодавцем заемщику (цифрами и прописью), условия наступления и размер штрафных санкций, а также проценты по займу (или указать, что заем является беспроцентным).

- Срочность

Необходимо указать периодичность возврата долга, если он возвращается частями, размер возвращаемых частей, дату, по состоянию на которую заем должен быть полностью возвращен.

Кроме того, при совершении частного займа под расписку, необходимо помнить о требованиях к самой расписке: она должна быть написана от руки тем лицом, которое принимает денежные средства. Паспортные данные заемщика и займодателя должны быть приведены полностью, необходимо указание мест и дат рождения сторон, данных регистрации. Расписку можно (а если речь идет о существенной сумме — нужно) заверить нотариально — в этом случае форма может быть и печатной.

Существуют ли вообще частные кредиторы

Можно ли в итоге найти частного кредитора? Это просто нереально, никто не занимается такого рода бизнесом. Сейчас есть куча других инструментов инвестирования, куда деньги вкладываются безопасно для своего владельца. А рынок частного кредитования — это просто миф, на котором наживаются мошенники.

Реальный частный займ под расписку вы можете получить только у человека, которого знаете, который хорошо знает вас. Например, это может быть родственник, коллега, друг. Посторонние люди не будут выдавать вам кредиты, рискуя своими деньгами.

Правила займов под расписку

Именно потому есть ряд правил, как правильно брать заём без залога под расписку у частных лиц:

- Никакой предоплаты! Практически все мошеннические схемы строятся так: вам просят перевести деньги, после перевода человек блокирует вас везде, а отследить перевод по телефону не получится даже при привлечении полиции – мошенник останется безнаказанным.

- Расписка должна быть составлена правильно. Это требуется для вашей безопасности – если придется обращаться в суд, такая расписка поможет разобраться в деле.

- Сначала деньги, потом расписка. Если вам рассказывают сказки и просят сначала расписаться, а заверенную сумму выдадут только спустя несколько часов – не верьте. Это одна из самых популярных уловок мошенников.

В заполняемом документе нужно указать следующую информацию: - Дата и ваше местоположение.

- Паспортные данные обеих сторон.

- Сумма займа и факт его получения на руки.

- Условия (здесь может быть указана процентная ставка, способ возврата, временной лимит и т. п.).

- Подпись обеих сторон.

Здравствуйте мне нужен займ чтоб погасить другие займы 120000

Еленавоскресенье, 22 января Платить нечем попалась на мошенников теперь не знаю кому верить в интернете помогите совсем денег нет все отдала за предоплату через банк ещё требуют 5000 отдала 12000 и ни чего не получила Достоинства:

- Были просрочки но все оплатила

- Через приставов

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

От автора

Подготавливая этот материал, я отправила заявки по некоторым объявлениям, которые обещали выдать частный кредит.

Один частный кредитор из Москвы обещал мне уже сегодня выдать деньги в долг. На мой вопрос, а ничего, что я проживаю в Перми, он ответил, что все нормально, это не проблема. А после попросил 1000 рублей за заверение сделки нотариусом.

Второй частный кредитор попросил меня прислать ему фото моего паспорта и СНИЛС, указать свои личные данные. Он обещал выдать мне кредит на мою личную карту. Предполагаю, что эти данные были бы использованы при оформлении микрокредита.

Будьте бдительны, не попадайтесь на уловки мошенников. Честных частных кредиторов на рынке нет! Положительные отзывы, как правило, ненастоящие.

А если вы попросите кого-то в интернете порекомендовать вам кредитора, вам ответит некий Ваня, расскажет, что он взял деньги у Ивана Ивановича и даст его контакт. И этот Иванович окажется мошенником. Это классическая схема развода.

Банк России предупреждает о «черных» кредиторах →

Помогу заработать

Гость15 октября, 2022 год Помогу заработать, если вы хотите заработать небольшую сумму от 15 до 30000 то пишите на почту, все объясню и расскажу 2 не согласны Показать 4 ответа

- Поделиться отзывом

- Ответить автору

- Согласен с автором

- Не согласен с автором

- Пожаловаться

- Страница отзыва

Частые вопросы

Помогите мне найти частного кредитора, куда обращаться?

Бробанк.ру не занимается рекомендациями частных кредиторов, так как этот рынок кишит мошенниками. Нет ни одного человека, которого бы мы могли посоветовать. Лучше рассмотрите предложения МФО.

Где найти реальные отзывы о частных кредиторах?

На просторах интернета. Если они отрицательные, значит, правдивые. Если положительные, вам рассказывают о мошеннике.

Как найти нормального и честного частного кредитора?

Только если по рекомендации своих близких, которым можно доверять.

Существуют ли вообще частные кредиты?

Существуют, если речь о родственниках, друзьях, коллегах. Сторонних частных кредиторов на рынке нет, только мошенники.

2. Где взять (занять) деньги в долг под проценты у частного лица срочно – ТОП-4 способа найти реально проверенного частного кредитора с номерами телефонов

Поиск частного кредитора с качественной репутацией выступает одним из важнейших этапов оформления займа под расписку.

Важно понимать, что при этом существует риск попасть в лапы мошенников, которые через интернет привлекают доверчивых граждан. Существует несколько проверенных способов найти частных кредиторов, некоторые из которых оставляют свои номера телефонов для связи.

Частные кредиторы — отзывы тех, кто брал кредит

Частные кредиторы — это обычные граждане, которые выдают деньги в долг другим физическим лицам, ИП и компаниям под проценты. Это своего рода инвесторы, которые таким образом приумножают свой капитал. Но вот найти такого кредитора по реальным отзывам крайне сложно. Чаще всего попадаются мошенники.

Где найти отзывы о частных кредиторах, которые реально помогают получить деньги в долг. Где вообще искать такого кредитора, признаки мошенников и тех, кто действительно предлагает реальную услугу. Бробанк.ру разложил по все по полочкам.

- Суть частного кредитования

- А теперь давайте думать логически

- Признаки реального частного кредитора

- Признаки мошенника

- Кто такие брокеры

- Как проверять объявления на честность

- Стандартные схемы обмана

- Существуют ли вообще частные кредиторы

- От автора

Суть частного кредитования

По сути, частный кредитор — это человек, а иногда даже ИП или ООО, который обладает свободным капиталом, который намерен инвестировать. И способом инвестирования он выбирает выдачу кредитов. Назначенные проценты по сделке — это и есть прибыль.

Под частным кредитором чаще всего предполагается гражданин, но физлица не могут выдавать кредиты и займы. Поэтому составляется стандартная расписка, которая соответствует всем нормам законам.

Реальные частные кредиторы прекрасно знают все законы расписок, все нюансы. Они самостоятельно составят документ и дадут его на подписание заемщику. Нотариально его заверять не нужно.

В расписке указано, сколько человек берет в долг, под какой процент, когда обязуется вернуть кредит, какие санкции к нему будут применяться в случае просрочки. И если заемщик нарушит все эти условия, кредитор вправе обратиться в суд за принудительным взысканием.

А теперь давайте думать логически

Желание получить деньги в долг и найти реальные отзывы заемщиков частных кредиторов возникает у тех, кто по каким-то причинам не может получить банковский кредит или займ от МФО. То есть люди с определенными проблемами.

- люди с крайне негативной кредитной историей, открытыми просрочками;

- сильно закредитованные люди, которые попали в долговую яму и ищут способ перекредитования;

- безработные граждане без дохода;

- те, у кого есть проблемы с документами.

На это и делают упор мошенники, обещая этим людям получение кредита:

Желание получить кредит вполне понятно, но нужно думать логически — зачем частному кредитору так рисковать и выдавать деньги в долг тому, кто их вряд ли сможет вернуть?

Для него выдача частного займа — это инвестиция, которая должна принести прибыль. А какая же это инвестиция, если по всем исходным данным понятно, что эта деятельность окажется убыточной.

Помните пословицу о сыре и мышеловки. Слишком сладкие предложения с большими обещаниями — это всегда мошенники, цель которых — не выдавать кредит, а развести такого “заемщика” на деньги.

Признаки реального частного кредитора

Отзывы — это последнее, на что стоит опираться. Они без проблем оставляются самими мошенниками или покупаются. Вот, например, 100% нереальный отзыв:

Честному частному кредитору нужны гарантии того, что он не останется в убытке. А такие гарантии может дать только залог. И косвенный признак того, что перед вами не мошенник — он просит предоставить залог недвижимости. Но и в этом случае можно нарваться на мошенника покруче и вовсе лишиться своей собственности.

- он говорит об обязательной личной встрече. Подавляющее число мошенников действуют онлайн, не встречаясь со своей жертвой — обещают перевести деньги на карту или иным способом;

- он выдает деньги только при условии представления залога, чаще всего — недвижимости;

- кредитор интересуется вами, вашим финансовым положением, местом работы, доходами, семейным положением. И ему реально есть дело до того, на что вы берете деньги. Так он оценивает потенциального заемщика и свои риски;

- не выдает кредиты на выгодных для заемщика условиях. Частные кредиты — всегда максимально дорогие предложения. Ставки — минимум 50% годовых, а чаще около 100% и больше;

- у него есть свой офис, сайт.

Но если вы начнете искать такого честного частного кредитора по отзывам или просто в сети, вы поймете, что таких просто не существует.

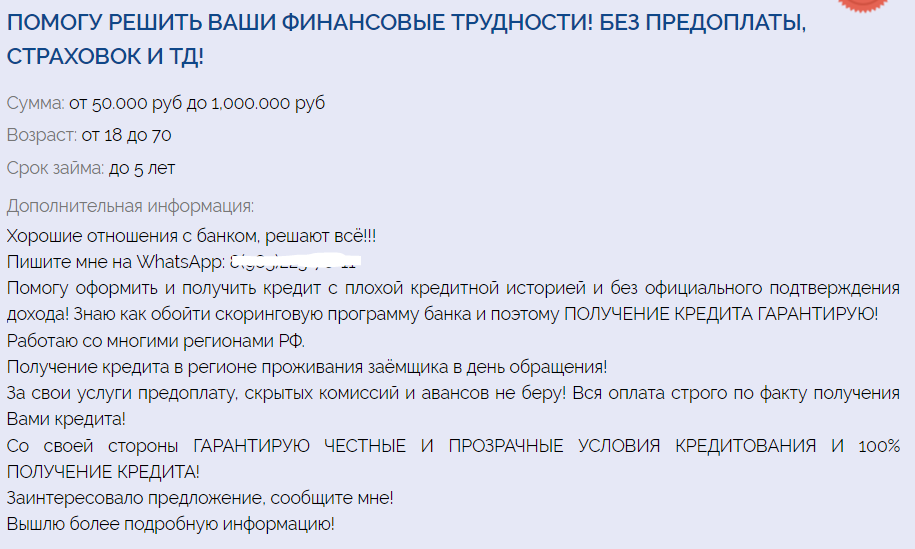

Признаки мошенника

В целом, все мошеннические объявления об оформлении частных займов выглядят одинаково, поэтому публикуем первое, которое попалось на сайте с предложениями подобных услуг:

- обещание выдать до 7 млн рублей без залога;

- выдача кредита на срок до 15 лет. Это словно банковская ипотека. Даже банки не заключают потребительские договора на срок более 5-7 лет;

- дистанционное кредитование. Такое при стандартном кредите от частного кредитора просто невозможно, так как договором служит расписка, которую подписывают стороны;

- ставка 7% — это просто на грани фантастики. Даже банковская ипотека с залогом недвижимости дороже, чем частный кредит любому заемщику даже с плохой КИ.

В сети можно найти массу подобных объявлений о выдаче частного кредита, они могут даже сопровождаться положительными отзывами. Но за этими объявлениями кроются либо мошенники, либо частные брокеры.

Кто такие брокеры

Брокеры — это обычно организации, которые занимаются тем, что помогают гражданам получить банковский кредит или займ от МФО. Они сразу говорят о том, что не занимаются частным кредитованием, а рассылают заявки от имени клиента по разным банкам, способствуя одобрению.

Далеко не всегда брокеры работают честно, они могут использовать подлог данных, подделывать документы, использовать свои связи с сотрудниками банка. Поэтому тут тоже нужно быть осторожным — можно попасть под уголовную ответственность.

Вот пример объявления, которое потенциально может принадлежать брокеру. Именно потенциально, потому что за ним также может крыться мошенник, цель которого — выманить переплату:

Вот здесь как раз-таки уже более реальные условия кредитования. То есть сумма выдачи до 1 млн, срок до 5 лет, плюс не указана ставка, так как она не будет маленькой (это отпугнет на фоне других объявлений, которые обещают кредит под 5-10%).

Суть брокерской работы — получение комиссии, которая составляет определенную часть от выданного кредита. Например, это 20%: получил человек с помощью брокера 100000, на руки он получает 80000, а 20000 — комиссия посредника. Если дело сложное, комиссия может достичь и 50%.

Верный признак брокера-мошенника — он просит предоплату. В таком случае сразу прекращайте диалог.

Как проверять объявления на честность

Если почитать отзывы клиентов частных кредиторов, то становится понятным, что без обмана в этой сфере просто никак. Каждый день тысячи людей ведутся на объявления и хвалебные отзывы, попадая на удочку мошенников.

Для начала сразу отметайте предложения, где вам обещают быстро выдать деньги на карту, при этом суммы достигают миллионов рублей, а залог не нужен. Это однозначно признаки мошенника.

Если какое-то предложение не имеет явных признаков мошенничества, его все равно нужно тщательно анализировать и проверять все, что вы видите. Вот, например, объявление, которое выделяется на фоне остальных и кажется довольно серьезным:

Подкупает умные слова, нотариус, консультирование по телефону, а не через мессенджеры.

И самое главное — вроде как договор займа регистрируется у нотариуса, что явно прибавляет веры в это предложение. Есть даже ссылка на сайт нотариуса, который заверит сделку.

Но если “пробить” деятельность этого нотариуса на легальность, то найдется такая информация. Такого нотариуса больше нет:

Схема мошенничества: Потенциальному заемщику сначала сообщат, что ему одобрен частный кредит. Но дальше сделку нужно заверить у нотариуса, услуги которого платные. Кто будет их оплачивать? Конечно, заемщик. Он оплачивает, мошенник пропадает.

Проверяйте все досконально, ищите отзывы о частном кредиторе, к которому хотите обратиться. Пробивайте через интернет почту, телефоны. Но мошенники часто меняют контакты, поэтому можно ничего не найти.

Стандартные схемы обмана

- нужно заплатить за проверку кредитной истории, за услуги нотариуса, какие-то госпошлины, например, за якобы регистрацию договора или расписки и пр.;

- нужно внести предоплату за оформление кредита;

- кредит уже одобрен и готов к получению, но нужно заплатить комиссию за перевод, которую берет банк, из которого отправляются деньги;

- плата за выезд сотрудника для проверки документов, собеседования, подписания договора;

- могут просто выманивать данные для получения мошеннического кредита.

Не передавайте мошенникам свои данные, не давайте им доступ в свой аккаунт на Госуслугах, не сообщайте сведения о картах. Все это преступники используют в своих целях.

Существуют ли вообще частные кредиторы

Можно ли в итоге найти частного кредитора? Это просто нереально, никто не занимается такого рода бизнесом. Сейчас есть куча других инструментов инвестирования, куда деньги вкладываются безопасно для своего владельца. А рынок частного кредитования — это просто миф, на котором наживаются мошенники.

Реальный частный займ под расписку вы можете получить только у человека, которого знаете, который хорошо знает вас. Например, это может быть родственник, коллега, друг. Посторонние люди не будут выдавать вам кредиты, рискуя своими деньгами.

От автора

Подготавливая этот материал, я отправила заявки по некоторым объявлениям, которые обещали выдать частный кредит.

Один частный кредитор из Москвы обещал мне уже сегодня выдать деньги в долг. На мой вопрос, а ничего, что я проживаю в Перми, он ответил, что все нормально, это не проблема. А после попросил 1000 рублей за заверение сделки нотариусом.

Второй частный кредитор попросил меня прислать ему фото моего паспорта и СНИЛС, указать свои личные данные. Он обещал выдать мне кредит на мою личную карту. Предполагаю, что эти данные были бы использованы при оформлении микрокредита.

Будьте бдительны, не попадайтесь на уловки мошенников. Честных частных кредиторов на рынке нет! Положительные отзывы, как правило, ненастоящие.

А если вы попросите кого-то в интернете порекомендовать вам кредитора, вам ответит некий Ваня, расскажет, что он взял деньги у Ивана Ивановича и даст его контакт. И этот Иванович окажется мошенником. Это классическая схема развода.

Отзывы о частных кредиторах: кто и где брал, особенности, преимущества, советы, как не попасть на уловку мошенников

Частное кредитование в последнее время стало набирать огромную популярность. Однако некоторые люди по-прежнему с опаской относятся к подобным займам. Это неудивительно, ведь принцип подобного кредитования заключается в том, что физическое лицо берет деньги у другого человека под проценты. При этом не заключается кредитный договор, а только составляется расписка.

С одной стороны, это выгодно. Частные кредиторы, дающие деньги под расписку, получают прибыль, а заемщик не должен предоставлять пакет документов. Однако сегодня в этой сфере действует также множество мошенников, поэтому нужно быть предельно внимательным.

Что собой представляет частный заем

Многие полагают, что оформить кредит можно только в банке или в микрофинансовой организации. Однако получить денежные средства можно и у другого человека, то есть физического лица.

Если говорить о том, где их найти то, как правило, в отзывах о частных кредиторах люди обращают внимание на различные онлайн доски объявлений, а также профильные сайты. В основном такие займы находят чрез поисковые системы. Некоторые обращаются к знакомым или даже начальникам на работе.

Предложения взять деньги в долг под расписку встречаются в объявлениях печатных газет, журналов и прочего. Другие и вовсе распечатывают свои предложения и расклеивают на столбах по городу. Все эти объявления очень похожи.

Как правило, в этом случае проценты каждый месяц выплачивать не нужно. Только конечная сумма. Однако все равно учитывается то, на какой период заемщик получил деньги. Чем дольше срок, тем больше переплата.

Недостатки частных кредиторов, дающих деньги в долг

В первую очередь, конечно же, главная опасность заключается в том, что можно легко наткнуться на мошенника. Это означает, что как только документы будут подписаны, человек не получает никаких денег или проводятся какие-либо другие махинации. Также в этом случае редко приходится рассчитывать на длительный срок кредитования. Денежные средства выдают на несколько месяцев, а то и недель. При этом в большинстве случаев процентные ставки довольно высоки.

Также многие пользователи в своих отзывах о частных кредиторах обращают внимание на то, что при подобном кредитовании проценты начисляются не на остаток по задолженности, а на первоначальную сумму, которая была взята в долг. Кроме этого, предложения очень сильно разнятся, а условия кажутся больно сомнительными. Однако нужно понимать одно. Брать деньги от частных кредиторов, которые предлагают просто составить письменную расписку без присутствия нотариуса, ни в коем случае нельзя.

Также многие отмечают, что некоторые физические лица, которые предлагают деньги в долг, чувствуют, когда человеку нужны деньги очень срочно. В этом случае они предлагают предоставить денежные средства под слишком высокие проценты, а выплатить их вынуждают в кратчайшие сроки.

Если говорить об отзывах о реальных частных кредиторах. То их обычно находят на официальных сервисах, специализирующихся в этой сфере. Как правило, на таких площадках предоставлена вся необходимая информация о возможных мошенниках и полезные советы по правильному оформлению сделки. Где найти частного кредитора? Как отмечают пользователи, лучше всего искать в интернете. В этом случае можно найти всю необходимую информацию и по возможности ознакомиться с отзывами других клиентов.

Что обязательно должно быть указано в расписке

Нужно понимать, что и нотариус может оказаться подставным, поэтому внимательно следует читать все документы, которые даются на подпись. В нотариальной расписке обязательно должна быть указана точная дата, до которой долг должен быть возвращен. Кроме этого, вписывается определенная сумма денег, которую получает заемщик. На бумаге в обязательном порядке должна быть проставлена дата составления документа. А чтобы идентифицировать расписку и соотнести ее с участниками сделки, в нее списываются точные паспортные данные, фамилии имена и отчества, а также адреса проживания всех сторон.

Хоть расписка не является кредитным документом, это все-таки очень важная бумага, которая в случае проблем может спасти от финансового краха.

Как не наткнуться на мошенника

Получая деньги в долг под расписку, всегда есть риск столкнуться с человеком, который обманным путем хочет завладеть деньгами доверчивого клиента. Стоит понимать, что по большому счету, частное лицо никакие кредиты выдавать не может. Соответственно, в расписке никогда не указывается слово «займ».

Как правило, в документе, говорится лишь о том, что один человек предоставил денежные средства другому. Это довольно спорный документ, в котором может встретиться множество нюансов.

Также стоит быть предельно бдительным во время самой процедуры получения денег. Сначала нужно, чтобы кредитор передал заемщику всю сумму, и только после этого составляется документы расписки. Чтобы сделка считалась чистой, все должно происходить на глазах у нотариуса.

Как чаще всего обманывают людей

Пользователи в своих отзывах (кто и где брал у частных кредиторов деньги), советуют обратить внимание на то, что некоторые мошенники предлагают сначала оформить все отношения официально и только потом выдать деньги. Ни в коем случае нельзя соглашаться на подобные манипуляции. В этом случае даже если заемщик не получит никакого займа, он все равно будет обязан вернуть деньги, которых у него и вовсе не было в руках, так как документ уже составлен по всем правилам.

В других отзывах о частных кредиторах пользователи делятся другой схемой, которую могут использовать мошенники. Они говорят о том, что не могут быть уверены в том, что человек вернет им весь заем, поэтому требуют минимальную предоплату. Предполагается, что после этого составляется расписка и клиент получает деньги. На деле же мошенник просто исчезает, а клиент остается ни с чем.

Не стоит попадаться на уловки

Также есть еще одна очень распространенная схема мошенничества. Она заключается в том, что первоначально аферист требует у заемщика доступ к его банковской карте или виртуальному кошельку. Он обещает, что переведет на них деньги. По факту он действительно так и поступает. Переводит денежные средства, после чего составляется нотариальная расписка. Однако через секунду после этого мошенник снимает все денежные средства, а клиент по-прежнему остается ему должен.

Кроме этого, нужно понимать, что если речь идет о ежемесячном погашении такого долга, то это обязательно должно быть указано в расписке. Если же в ней говорится, что вся сумма будет возвращена определенного числа определенного года, а кредитор требует выплат каждый месяц, то в этом случае есть риск выплатить всю сумму дважды.

Существует еще множество способов обмана. Поэтому, беря деньги в долг у частного кредитора, нужно тщательно проверять отзывы о том или ином человеке. Именно поэтому пользователи не рекомендуют обращаться по объявлениям со столбов на улице и не пользоваться газетами. Лучше найти сервис, который выступает в роли посредника и готов сопроводить пользователя хотя бы минимальными данными о кредиторе.

Полезная информация

Прежде всего нотариус заверяет документ, в котором говорится о передаче денежных средств. При этом в расписке не о каких процентах не говорится. Однако для того чтобы первоначальная сумма сходилась с конечной, приходится вписать сразу объем денежных средств с учетом переплаты. В итоге на руки клиент получает, разумеется, меньшую сумму.

Многие в своих отзывах о частных кредиторах высказываются, что подобная процедура больше напоминает мошенническую. Но на самом деле это не так. Ни о каком обмане в этом случае речи не идет. Подобное необходимо для того, чтобы обезопасить всех участников сделки. В противном случае такая деятельность может считаться серьезным нарушением, которая повлечет за собой административную или даже уголовную ответственность.

Почему так происходит

Если указать только первоначальную сумму и просто договориться на словах о процентах, то сам кредитор окажется в неудобном положении. Ведь заемщик может вернуть ему долг без процентов, предоставив соответствующую расписку. Поэтому обычно оба лица приходят к единственному законному способу, который защитит интересы обоих сторон. В итоге заемщик получает деньги, как и договаривался, а потом возвращает их с процентами. Но они не фигурируют в расписке. Только для того чтобы не нарушить закон.

Почему выгодно брать деньги в долг у частных кредиторов

Если говорить об отзывах пользователей, которые находили частных кредиторов на просторах интернета или просто связывались со знакомыми или людьми которых они хотя бы отдаленно знают, то в первую очередь все обращают внимание то, что подобная сделка очень выгодна тем, у кого уже есть испорченная кредитная история. Кроме этого, преимущества заключаются в том, что очень часто такие кредиторы соглашаются на то, что никаких месячных платежей производить клиент не будет. Если заемщик взял у частного лица на полгода 50 000 рублей, то вернуть деньги может только через 6 месяцев или любой другой срок. В этом случае можно серьезно поправить свое финансовое положение и выйти из сложной ситуации.

Кроме этого, в подобных ситуациях не предусмотрено никаких штрафных денежных санкций. В банках за каждую минимальную просрочку приходится платить довольно приличные суммы.

Еще один плюс заключается в том, что не нужно готовить никаких дополнительных документов для совершения подобной сделки. Достаточно паспорта.

Каков процент переплаты

Согласно отзывам пользователей, конечная переплата может быть совершенно разной. Кому-то очень везет, и они выплачивают всего лишь символические проценты. Другим же приходится отдавать чуть ли не в 2 раза больше. Однако согласно статистике и многочисленным отзывам пользователей, который уже сталкивались с частными кредиторами, в основном средняя цифра составляет порядка 3% в месяц. Хотя сумма обычно и выдается всего лишь 1 раз и возвращается в полном размере, проценты обычно учитываются в зависимости от того, сколько заемщик не отдавал долг. Соответственно, намного выгоднее как можно быстрее вернуть денежные средства.

В заключение

Брать или не брать деньги у частного кредитора, каждый решает самостоятельно. Однако в этой сфере сегодня действует огромное количество мошенников. Поэтому если есть возможность, то лучше все же рассмотреть банковские предложения.