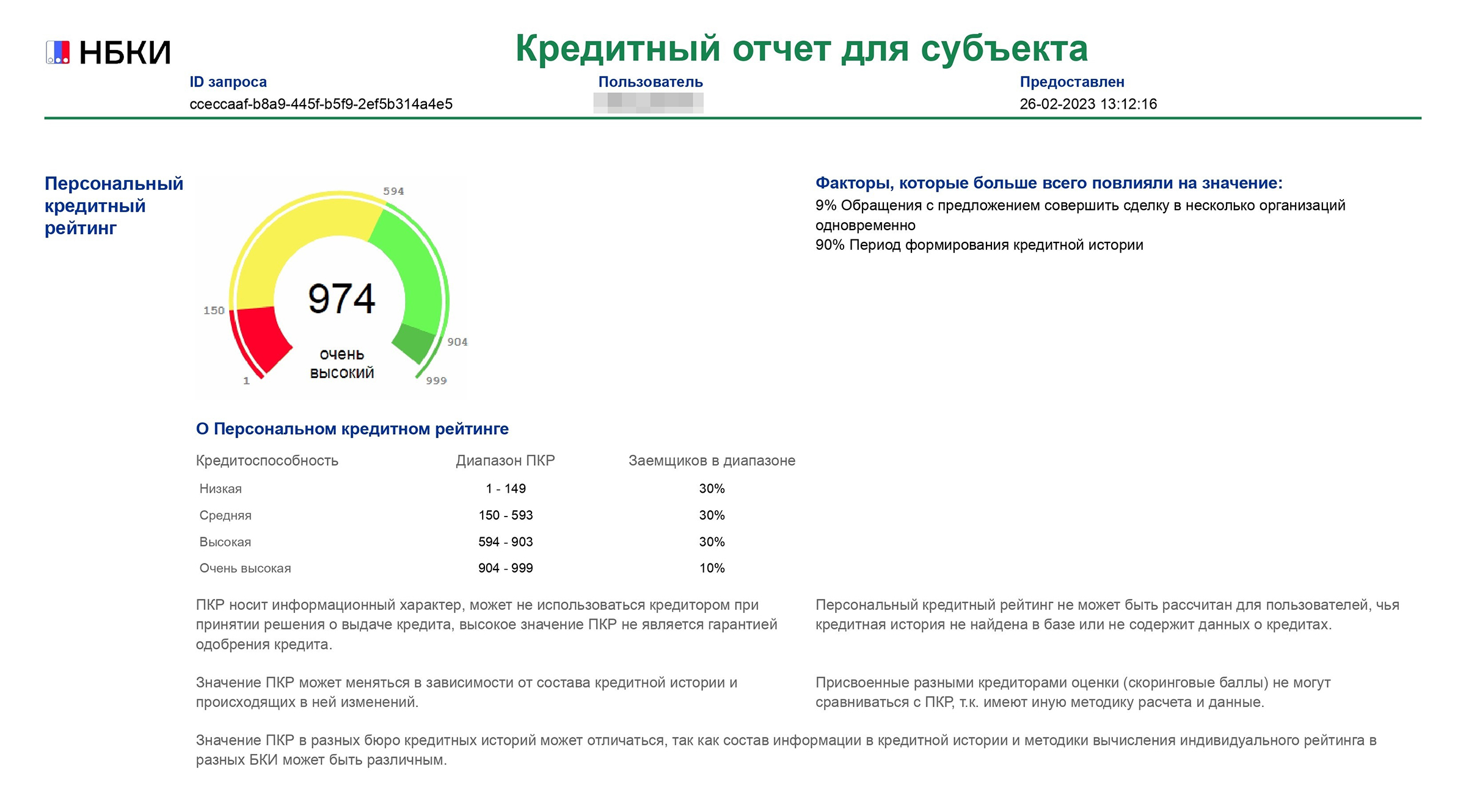

Какими бывают просрочки по кредиту и как они влияют на кредитный рейтинг при обращении в банк

Просрочка по кредиту негативно отражается не только на репутации заемщика, но и кредитной истории. Но что делать в ситуации, когда нет возможности внести оплату по кредиту? Собирать штрафы никто не хочет, и отдавать банку сумму больше, чем предусмотрено в договоре.

Для начала рассмотрим виды просрочек по кредиту или ипотеке, разберемся, как это сказывается на рейтинге заемщика.

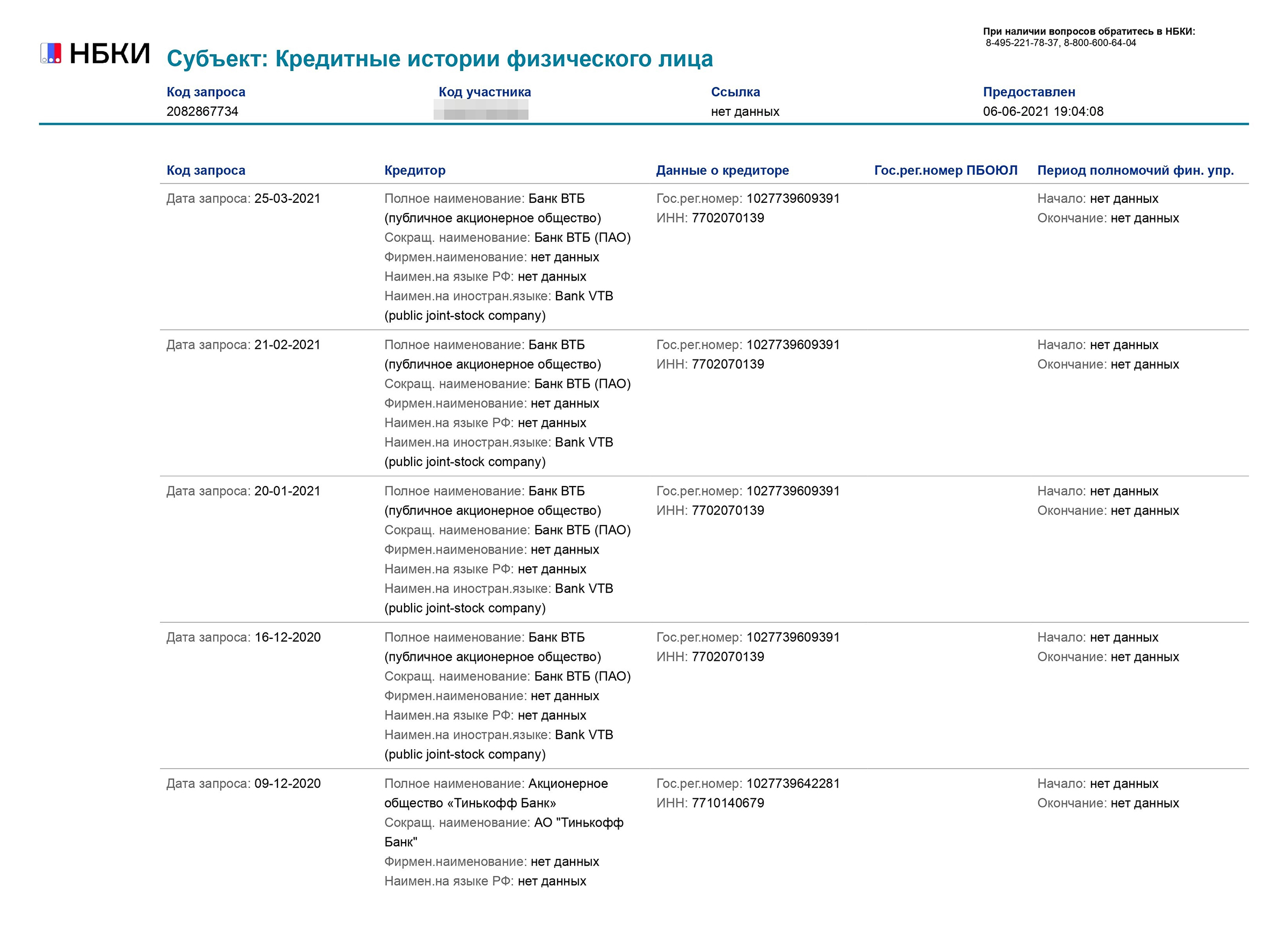

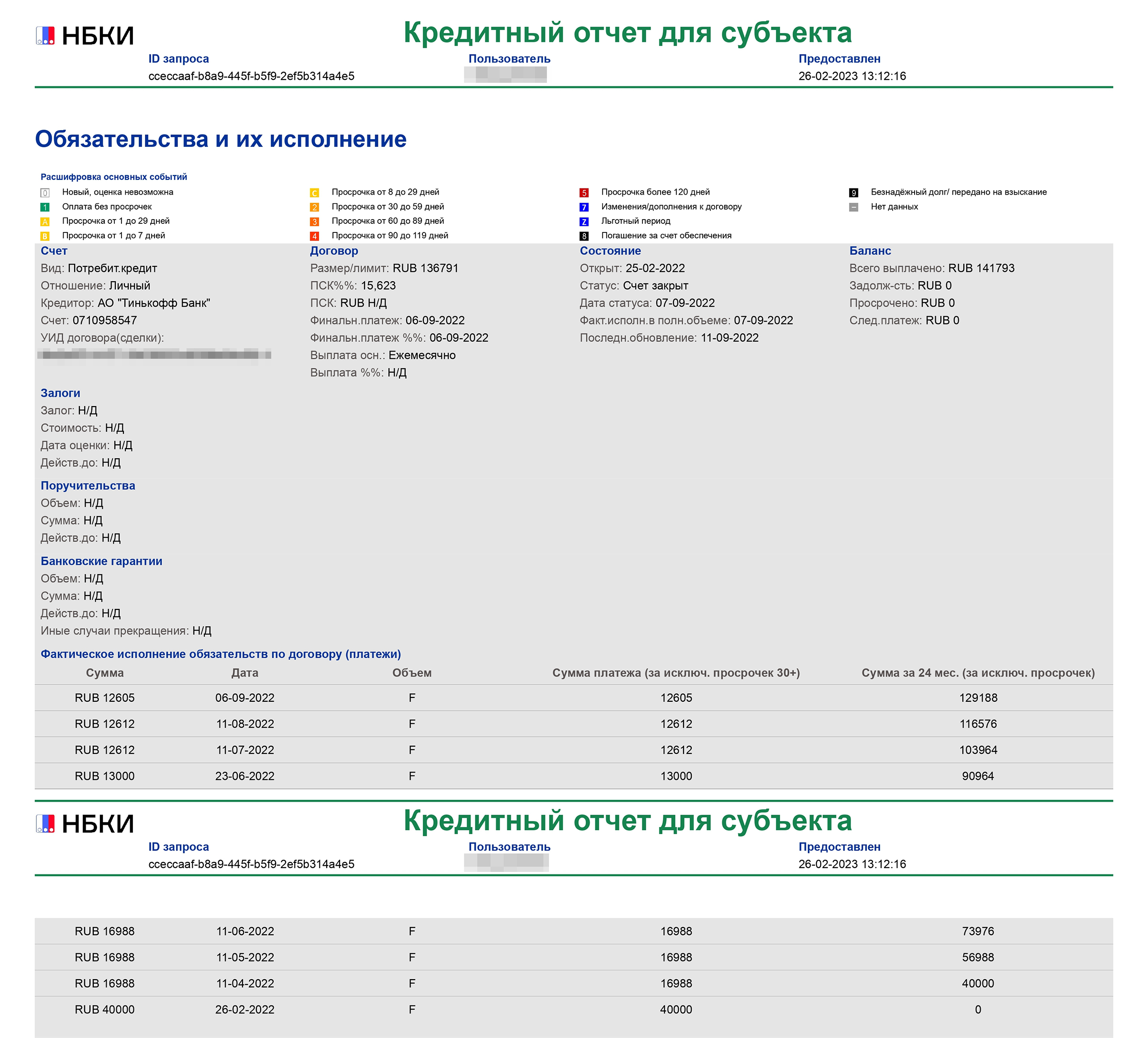

Как менеджер банка «видит» вашу кредитную историю

Просрочки можно разделить на несколько типов: исторические и активные. Первые часто становятся основными причинами отказа в выдаче займов. И когда банк проверяет кредитную историю клиента, то все данные у менеджера перед глазами. Информация отображается в виде схематических квадратов, под которыми написаны буквы и цифры, обозначающие месяцы и даты. Все фигуры окрашены в разные цвета и символизируют количество пропущенных дней по оплате кредита или ипотеки.

О – означает, что никаких сведений пока не поступило.

Зеленый квадрат свидетельствует о том, что клиент вовремя оплачивал кредит.

Желтый цвет символизирует просрочку до 1 месяца. Такие ситуации возникают даже в том случае, если было увеличено время перевода по вине банка.

Светло-оранжевый квадрат говорит о том, что задержка по оплате составила около 2 месяцев.

Темно-оранжевый оттенок – просрочка платежа на 2-3 месяца.

Красный цвет – задержка 3-4 месяца.

Темно-красный – клиент не платил более 4 месяцев.

Серый квадрат – ошибка или отсутствие кредитной истории.

Когда оплата была произведена не вовремя по вине банка, то сведения передаются в БКИ. Встречаются еще черные квадраты, которые говорят о том, что задолженность приходилось взыскивать с привлечением судебных приставов.

Другой сценарий развития событий – клиент признал себя банкротом, и банк был вынужден простить долг по кредиту. Конечно, никто не хочет иметь в своей кредитной истории, так называемый черный квадрат. И чтобы этого не допустить, вносите оплату вовремя и без задержек. Даже просрочка на 1-2 дня приведет к ухудшению кредитного рейтинга.

Когда банк передает данные о просрочках по кредиту

Все финансовые структуры, которые занимаются выдачей ипотек, займов и кредитов, обязуются контактировать с БКИ и передают сведения о клиентах. Срок передачи данных не должен превышать 5 рабочих дней. Например, если клиент пропустил оплату на 1 день, то уже через 5 рабочих дней эти сведения будут известны всем финансовым организациям.

Можно ли изменить данные, хранящиеся в БКИ

Информация о регулярности выплат хранится в БКИ. С ее помощью банки тщательно анализируют платежеспособность клиента. Удалить сведения из истории невозможно. Все попытки очистить данные об имеющихся или непогашенных долгах считаются незаконными. Иногда возникают ситуации, когда просрочка по оплате кредита возникла по вине банка. В этом случае следует обратиться в Бюро кредитных историй и сообщить о факте нарушения. Представители обязаны провести проверку и если выяснится, что деньги поступили не по вине заемщика, кредитная история будет восстановлена в течение 30 дней.

Как исторические просрочки влияют на одобрение?

Закрытые просрочки означают, что заемщик уже рассчитался с кредитором. В этом случае у клиента плохая кредитная история, но другие финансовые компании увидят, что человек в конечном итоге полностью погасил задолженность. Менеджеры банка всегда обращают внимание на глубину просрочки по кредиту. Во внимание берется кредитная история заемщика за последние несколько лет.

Как поступить, если уже есть просрочка по кредиту?

Никто не застрахован от финансовых сложностей, поэтому всегда стоит помнить, что лучше идти на контакт с банком, чем потом страдать от испорченной кредитной истории. Старайтесь оперативно принимать меры, и своевременно погашать задолженность. В итоге вам удастся избежать многих проблем.

Если с регулярностью выплат возникли проблемы, поступайте следующим образом.

Обратитесь к кредитору и попросите о реструктуризации долга.

Получите бесплатную консультацию в банке.

Предъявите необходимые документы.

Дождитесь решения о реструктуризации долга.

Выплачивайте кредит по другому графику.

Сотрудники финансовой компании стараются всегда идти навстречу клиенту, так как никто не заинтересован в появлении безнадежного должника. Когда удалось найти оптимальное решение проблемы, приступайте к сбору документов. Помимо заявления на реструктуризацию потребуется кредитный договор, паспорт и справка с работы о доходах. Банк дополнительно запросит сведения о причине образовавшейся задолженности. Например, трудовую книжку или справку со сведениями из фонда занятости.

После тщательного анализа будет вынесен вердикт об утверждении реструктуризации долга. Если решение принято в пользу заемщика, клиент получает новый график платежей, по которому будет удобно оплачивать.

Как избежать просрочек по ипотеке или кредиту?

Регулярно проверяйте кредитную историю, запрашивайте сведения через Госуслуги.

Оплачивайте долги проверенными способами и немного заранее, чтобы деньги поступали своевременно.

Пользуйтесь онлайн банкингом и настройте автоматический платеж.

Договаривайтесь с банком, если дата оплаты не устраивает.

При оплате долга по кредиту или ипотеке учитывайте, что с переводом могут быть задержки.

Что будет если не платить долг по кредиту?

Мы уже разобрали виды просрочек и то, как они повлияют на кредитную историю клиента. Остался один вопрос, что будет, если вообще не платить долг?

Банк изначально уведомит клиента о просроченном платеже и предупредит о начислении штрафа. Если просрочка платежа носит систематический характер, финансовая компания применяет жесткие меры по отношению к заемщику. Когда дополнительные штрафы не дадут положительного эффекта, сотрудники банка передадут дело в суд.

В итоге вопрос будет рассматриваться с привлечением судебных приставов и последует реализация залогового имущества. Как видите, не стоит доводить дело до таких обстоятельств, а лучше заблаговременно позаботиться о своевременном погашении долга.

Основные материалы

Связаться с нами

Как добраться?

Москва, Овчинниковская наб., д. 20, стр. 1 БЦ «Central City Tower».

Построить маршрут

Москва, ул. Таганская, д. 3 БЦ «Таганский Пассаж», оф. 501

Построить маршрут

Время работы офисов:

Пн-пт 10:00 — 20:30

Сб 11:00 — 17:00

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

15 мифов о кредитных историях

Кредитные истории окружены множеством тайн и мифов, в которых зачастую непросто разобраться. Мы решили собрать самые популярные убеждения на эту тему и выяснить, что из этого правда, а что выдумка.

Миф № 1: без кредитной истории не дадут большой кредит, поэтому ее нужно «нарабатывать»

Частично правда

У каждого банка свои представления об идеальном заемщике. Некоторые банки, действительно, расценивают отсутствие кредитной истории (КИ) как повышенный риск, но это вовсе не значит, что без нее они не дадут вам кредит. Банки оценивают заемщика по многим параметрам, некоторые из которых могут перевесить отсутствие КИ. Кроме того, залоговые кредиты (автокредиты и ипотека) считаются менее рискованными, и получить одобрение по ним легче даже при отсутствии КИ (например, автору статьи выдали ипотеку, несмотря на пустую кредитную историю).

Стоит ли «нарабатывать» кредитную историю, если в будущем вы планируете взять большой кредит? На этот вопрос нет однозначного ответа. Если кредит «для истории» вам не в тягость (например, это небольшая рассрочка на технику) и вы сможете выплачивать его точно в срок — хуже от него не будет.

Миф № 2: если выплатить заем МФО в срок, кредитная история улучшится

Частично правда

Аккуратное погашение займа четко по графику улучшает кредитную историю. Однако некоторые банки могут расценивать использование микрозаймов в принципе как негативный фактор.

Миф № 3: после займа в МФО не дадут кредит

Частично правда

Здесь действует такая же логика, как и в предыдущем пункте: некоторые банки могут посчитать использование услуг МФО негативным фактором, но стоит помнить, что это не всегда приводит к отказу. Если по всем остальным параметрам оценки вы идеальный заемщик, шансы получить кредит есть.

Миф № 4: досрочное погашение кредита ухудшает кредитную историю

Частично правда

Поначалу это суждение может показаться странным, ведь если ты гасишь кредит досрочно, значит, у тебя есть деньги и ты хороший заемщик. Однако некоторые банки могут посчитать, что из-за досрочного погашения они недозаработают на вас, и отказать вам в новом кредите. Здесь опять-таки каждый случай индивидуален.

Миф № 5: задолженность по «коммуналке» ухудшает кредитную историю

Частично правда

Управляющие компании не обязаны передавать в БКИ информацию о ваших долгах, но могут это сделать на свое усмотрение. Обычно это происходит в случае, если ваш долг передали судебным приставам.

Миф № 6: большое количество запросов ухудшает кредитную историю

Частично правда

Если в вашей КИ запросы следуют один за другим, это может означать, что у вас сейчас нет денег и вы пытаетесь взять их хоть где-то. Особенно плохо, если банки отказывают. Логика здесь такая: первый банк вам отказал. Второй банк сомневается, давать вам кредит или нет, но видит отказ первого и думает: «Вдруг первый знает о нем что-то плохое, чего не знаю я? Пожалуй, я тоже не буду давать кредит». Если же предыдущие банки приняли решение в вашу пользу, есть риск, что вы возьмете все одобренные кредиты сразу и не сможете (или не захотите) их отдать. При этом никто не знает, начиная с какого количества запросов становится «слишком много».

Миф № 7: ничего страшного, если ненадолго просрочить платеж

Неправда

При одобрении кредита банки всегда обращают внимание на аккуратность внесения платежей по предыдущим займам. И если просрочку в один день еще могут простить, то неделя — это уже значимый срок. Мы рекомендуем не проверять на себе этот пункт и всегда переводить деньги в банк за два-три дня до даты списания (и следить, чтобы деньги были переведены на нужный счет). Это не сложно, а кредитная история от этого только улучшится.

Миф № 8: из-за плохой кредитной истории могут не взять на работу, отказать в визе или увеличить стоимость страхования

Частично правда

Первое и самое главное: вашу кредитную историю можно запрашивать только с вашего разрешения. Это значит, что потенциальный работодатель или визовый центр не смогут проверить вашу КИ втайне от вас. С другой стороны, если они запрашивают разрешение на проверку кредитной истории, значит, при принятии решения эта информация точно будет учтена. На практике такое встречается не очень часто: например, работодатель обычно запрашивает КИ только при приеме на материально ответственные должности.

Миф № 9: кредитную историю могут посмотреть только те банки, в которых ты брал кредит

Неправда

Как мы уже писали, кредитную историю может посмотреть только та организация, которой вы дали на это согласие. Обычно банки просят такое согласие даже при открытии дебетовых продуктов, чтобы позже запросить вашу КИ и предложить вам кредитный продукт.

Кстати, кредитную историю можете посмотреть и вы сами: для этого на сайте госуслуг нужно узнать список бюро, в которых ваша история хранится, а затем сделать в каждое из них онлайн- или офлайн-запрос.

Миф № 10: у кредитной истории есть срок давности

Неправда

Банки действительно обращают больше внимания на последние займы, но это не значит, что просрочка пятилетней давности исчезнет из вашей кредитной истории.

В КИ записываются все займы начиная с 2005 года. Единственный способ ее обнулить — не обращаться за займами в течение десяти лет (важно, чтобы и банки за это время не делали запросов в бюро).

Миф № 11: старый кредит можно не закрывать, достаточно просто взять новый — и кредитная история улучшится

Неправда

Как мы уже писали выше, в кредитную историю попадает вся информация о ваших займах. Если вы пять лет назад взяли в банке кредит и не отдали его до конца, это вовсе не значит, что банк вам его простит и забудет. Даже если размер оставшегося долга — всего пара тысяч рублей.

Миф № 12: если закрыть просрочку, информация о ней сотрется

Неправда

Информация о просрочке навсегда останется в вашей кредитной истории. Однако закрытая просрочка всегда лучше незакрытой, и чем раньше вы ее закроете, тем лучше.

Миф № 13: не все займы попадают в кредитную историю / не все банки ее запрашивают

Неправда

Любой банк и любая микрофинансовая организация, имеющие лицензию ЦБ, обязаны вносить информацию в бюро кредитных историй и запрашивают эту информацию при одобрении займа.

Миф № 14: есть единый реестр хороших/плохих заемщиков

Неправда

Как мы уже говорили, каждый банк принимает решение в соответствии со своими критериями, которые к тому же могут в любой момент измениться. Поэтому любой реестр «хороших» или «плохих» заемщиков был бы бесполезен.

Миф № 15: с БКИ можно договориться об исправлении кредитной истории

Частично правда

Кредитную историю действительно можно исправить, но только если в ней изначально была допущена ошибка. Например, вы закрыли кредит, а банк вовремя не передал информацию в бюро, и у вас образовалась просрочка. В таком случае вам нужно написать заявление в банк об исправлении информации в бюро. Однако если просрочка у вас и правда была, то «договориться» о ее исправлении или удалении не получится.

8 неочевидных ситуаций, которые могут ухудшить кредитную историю

Популярная причина, из-за которой ухудшается кредитная история, — это просрочки и невыплаченные займы. Но есть и другие, менее очевидные ситуации, которые портят вашу репутацию перед банками. Рассказываем о них подробнее.

Вы получили много отказов из разных банков

Если вы хаотично, без изучения требований банков, подаете заявки на кредиты, велик риск получить отказ. А отказы отражаются в кредитной истории и чем их больше, тем ниже ваш рейтинг в глазах кредиторов.

«Когда банк видит, что до обращения вы подавали заявки в десять банков и везде получили отказ, естественно, он тоже не станет рисковать и автоматически пришлет вам отказ, — говорит кредитный эксперт Илья Зенков. — Лучше, получив два-три отказа, остановиться на достигнутом, проанализировать, почему вам отказали, попробовать исправить ситуацию и в ближайший месяц не бегать со своими заявками по разным банкам».

Вместо того, чтобы подавать заявки в каждую кредитную организацию, лучше потратьте это время с пользой. Внимательно ознакомьтесь с условиями, которые предлагают банки, и выберите те, что подходят под ваши условия лучше всего. Еще один удобный способ — воспользоваться бесплатным сервисом Банки.ру. Вы указываете информацию о себе и параметры кредита. Затем сервис с учетом этих данных анализирует предложения банков и выбирает для вас те, которые с высокой вероятностью одобрят.

У вас есть долги за коммуналку

В кредитном отчете, который получает банк в бюро кредитных историй, есть информация не только о том, сколько займов вы брали, сколько из них закрыли и допускали ли просрочки. В этом документе также могут быть данные о задолженностях по коммунальным платежам и мобильную связь.

Вы можете просто быть прописаны в квартире, хозяин которой не платит за коммунальные услуги, и это уже спровоцирует отказ по кредиту. У банка возникнет вопрос: если вы не можете расквитаться даже с долгами по коммуналке и мобильной связи, как будете исполнять кредитный договор?

Вы не платите алименты

С одной стороны, банку всё равно, платите вы алименты или нет, — при рассмотрении заявки на кредит он будет смотреть на платежеспособность и доход заемщика за вычетом финансовых обязательств. Но ситуация меняется, если вы эти самые алименты не выплачиваете. Неважно, по какой причине вы этого не делаете, банк характеризует это одним словом: «неблагонадежность». Та же история произойдет, если у вас есть ворох неоплаченных штрафов ГИБДД.

Вы перестали брать кредиты

Если вы брали кредиты несколько лет подряд, а потом перестали это делать, для кредитной организации вы становитесь темной лошадкой. Пусть даже никогда не допускали просрочек. Банк не видит актуальных данных и не понимает, какая у вас сейчас ситуация с платежеспособностью.

«Паузы в кредитной истории могут навредить, потому что у банка просто не будет актуальной информации о заемщике, — говорит Илья Зенков. — Поэтому, чтобы поддержать свою репутацию, иногда нужно брать небольшие кредиты и в срок по ним рассчитываться. Или время от времени проводить операции по кредитной карте. Это нужно для того, чтобы в кредитной истории появлялась актуальная информация о заемщике».

Вы часто меняете личные данные

В кредитную историю попадает вся информация, которую вы о себе оставляете при оформлении займа. Поэтому если вы регулярно меняете номер телефона, прописку, паспортные данные, у банка это непременно вызовет вопросы. Он начнет подозревать: если вы перестанете вносить платежи и пропадете, вас будет невозможно найти.

Вы постоянный клиент ломбардов

У ломбардов нет обязанности предоставлять данные о клиентах в бюро кредитных историй. Но они могут сотрудничать с БКИ и отправлять информацию о заемщиках. В таком случае, если человек вовремя не оплатил проценты, это отразится в его кредитной истории.

«Вы можете заранее ознакомиться с договором, который заключаете в ломбарде. В нем должна быть информация о передаче данных, — говорит Илья Зенков. — Если такой пункт есть, будьте уверены, что информация о вас отразится в БКИ, если вы допустите просрочку».

Вы были поручителем у неблагонадежного заемщика

Если вы были поручителем у заемщика, который не выплатил кредит, на вашей кредитной истории это тоже отразится. Потому что в таком случае вы становитесь ответственным за кредит и должны отдать остаток долга.

Вы часто берете микрокредиты

Постоянные клиенты микрофинансовых организаций выглядят неблагонадежными для банков. Особенно если допускают просрочки. Также банк может не одобрить кредит, если у вас слишком много микрозаймов, — это большая нагрузка (процент по таким займам — до 0,8% в день). Также в случае невыплаты ежемесячных платежей вам будут начислять неустойку.

13 мифов о кредитной истории, в которые не стоит верить

Говорят, что за деньги можно стереть информацию о себе, что досрочное погашение кредита ухудшит историю, а если никогда не брал кредитов, то и кредитной истории нет.

Расскажем, как все на самом деле.

Не было кредитов — нет кредитной истории

Считается, что если не брать кредиты, то кредитной истории нет — а значит, и в бюро кредитных историй никакую информацию запросить не получится. Иногда люди специально берут кредиты, даже когда могут оплатить покупку сразу, только для того, чтобы в будущем банки могли посмотреть на их кредитную историю.

Как на самом деле. Информация может быть в кредитном бюро, даже если вы никогда не подавали заявку на кредит. Например, так бывает, если при оформлении банковской карты вы дали согласие на проверку вашей кредитной истории.

Тогда банк сможет запрашивать информацию в БКИ: данные о кредитной нагрузке клиента помогают персонализировать предложения для него.

Специально взять кредит для формирования хорошей кредитной истории можно, но лучше, если это будет совсем небольшой кредит, который легко выплатить и по которому точно не будет просрочек.

Например, в феврале 2022 года я взяла в рассрочку ноутбук. Тогда как раз начали расти цены на технику, а новый ноутбук мне был нужен для работы. Ноутбук стоил 143 990 ₽.

У меня на счете уже была полная сумма для покупки ноутбука, но на тот момент банки предлагали срочные вклады под 21% годовых, а ставка по рассрочке выходила 15,6%. Поэтому я положила деньги на вклад, а ноутбук решила взять в рассрочку с досрочным погашением.

Благодаря этому сейчас у меня кредитная история с успешно выплаченным кредитом и высокий кредитный рейтинг.

Если еще не было кредитов, выгодные условия по кредиту не получить

Есть убеждение, что для выгодных условий по кредиту или получения рассрочки важно иметь кредитную историю с большим количеством выплаченных кредитов. Если ее нет, банки с трудом одобрят кредит.

Как на самом деле. Если раньше вы не брали кредиты, банкам действительно сложнее понять, насколько вы надежный заемщик. Аналогичная ситуация, если кредиты брали давно, например пять-шесть лет назад.

Чтобы повысить шансы на одобрение и получить выгодный кредит, рекомендую:

- обращаться в банк, в котором у вас есть счет, зарплатный проект или вклад;

- брать сумму, сопоставимую с доходом и сроком кредита: важно, чтобы ежемесячный платеж не забирал больше половины дохода.

Например, я до рассрочки не брала кредиты, но это не помешало получить быстрое одобрение. Вот что могло повлиять на это:

- Я обратилась в банк, в котором я клиент уже семь лет: банк видит мои расходы и поступления.

- Размер дохода сопоставим с суммой рассрочки — мой ежемесячный доход превышал сумму рассрочки, поэтому банк понимал, что я беру посильную сумму.

- Отсутствие кредитной нагрузки. Это был мой первый и единственный кредит — банк знал, что я никому не должна.

- Наличие вклада. В банке у меня лежала сумма в валюте, которая почти в два раза превышала сумму кредита. Если бы что-то пошло не так и я задержала платеж, банк списал бы сумму из накоплений.

Кредитная история важна только банкам

Некоторые думают, что кредитная история помогает только банкам: с ее помощью кредитные организации оценивают надежность заемщика и на основании этого решают, одобрить заем или нет.

Как на самом деле. С вашего согласия кредитную историю может запрашивать любая организация. Вот кому может быть интересна эта информация:

- страховым компаниям. Если страхователь часто не платит по кредитам, возможно, он будет чаще обращаться за выплатами или имитировать страховые случаи, чтобы получить компенсацию;

- работодателям при приеме на материально ответственные должности или в кредитные организации. Если человек не умеет распоряжаться своими деньгами, доверять ему чужие средства может быть опасно;

- сервисам каршеринга. Если человек часто не платит по кредитам, возможно, так же халатно он будет относиться к арендованному автомобилю.

С идеальной кредитной историей точно дадут кредит, а с плохой — точно нет

Многие клиенты банков переживают из-за минимальных просрочек не только потому, что за них придется платить штраф: им кажется, что это ухудшит кредитную историю и банки больше не одобрят ни один заем. А если платят точно в срок, уверены, что новый кредит дадут без проблем.

Как на самом деле. Если кредитная история хорошая, а с доходом все в порядке, шанс получить кредит выше. Но банки обращают внимание не только на эти параметры, поэтому могут отказать в кредите заемщику с хорошей историей и выдать крупный заем бывшему должнику.

Например, банки учитывают уровень и стабильность дохода, место работы, желаемую сумму, наличие и ликвидность залога. Если человек с доходом 20 000 ₽ в месяц хочет взять в кредит 1 000 000 ₽, он, скорее всего, получит отказ, даже если у него идеальная кредитная история. А если у потенциального заемщика доход 200 000 ₽ стабильно держится последние три года, то даже с проблемами в кредитной истории некоторые банки могут выдать заем.

Если речь о крупном кредите, важную роль может сыграть созаемщик, а также его доход и кредитная история.

После займа в МФО больше кредитов не дадут

Есть мнение, что займы в МФО портят карму заемщика: банки относятся к таким заемщикам с подозрением и не дают кредиты.

Как на самом деле. Действительно, у некоторых банков есть предрассудки по поводу займов в МФО. Дело в том, что проценты в МФО выше, а требования к заемщикам ниже: сотрудникам банка может показаться, что клиент обратился в МФО из-за острых проблем с деньгами и потому, что не подходил под более строгие требования банков.

Однако все больше банков отказываются от такого подхода: неважно, где человек брал заем, если он аккуратно возвращал деньги. Поэтому информация в кредитной истории о микрозайме еще не значит, что банки больше не будут давать кредиты: главное, чтобы все долги были погашены вовремя.

Досрочное погашение ухудшает кредитную историю

Некоторые заемщики боятся досрочно гасить кредит, даже если есть такая возможность: дескать, банк недополучит свои проценты, а значит, в следующий раз не захочет терять прибыль и откажет в займе. Чтобы этого избежать, заемщики платят четко по графику и повышают риск просрочек: чем больше платежей нужно совершить, тем больше шансов просто забыть вовремя внести деньги.

Как на самом деле. Для любой кредитной организации главное, чтобы человек выплатил долг с учетом процентов. Но досрочное погашение если и влияет на кредитную историю, то незначительно.

Даже если взять кредит на год, а через три недели погасить его досрочно, банк успеет заработать на процентах, которые начислит за эти три недели. Прибыль банка будет меньше, но на кредитной истории заемщика это не скажется.

А вот просрочки — как частые мелкие, так и единичные крупные — кредитную историю точно подпортят.

Маленькие просрочки не появляются в кредитной истории

Есть заблуждение, что если просрочка всего один-два дня, информация о ней не появится в кредитной истории.

Как на самом деле. По закону все банки и МФО обязаны сообщать о любых изменениях в БКИ в течение трех дней, как о них стало известно.

Это значит, что в кредитной истории появится информация даже о просрочке в один день.

Чем больше запросов, тем хуже кредитная история

Одни заемщики стараются подать как можно больше заявок в разные банки, чтобы получить самые выгодные условия по кредиту. Другие же всегда ограничиваются строго одной заявкой: иначе банк подумает, что у заемщика острая нужда в деньгах и давать кредит ему небезопасно.

Как на самом деле. Важно различать заявки на кредит и запросы кредитной истории.

Заявки исходят от самого заемщика: он просит банк выдать ему кредит. Информацию о заявках на кредиты и решениям по ним банк обязан передавать хотя бы в одно БКИ.

Если подать много заявок на кредиты в короткий срок, банк действительно может подумать, что у заемщика проблемы с деньгами.

Исключение — заявки на POS-кредит («кредит в магазине»), автокредит и ипотеку. Скоринг — автоматическая система, которая проверяет кредитоспособность потенциальных заемщиков, — понимает, что человек не собирается разом купить десять микроволновок, автомобилей или квартир, поэтому не учитывает такую информацию как негативную.

На рассрочку, кредит наличными и кредитные карты не стоит подавать несколько заявок одновременно. Если один банк отказал в заявке, подавать новую лучше не раньше чем через месяц, а лучше даже через два: из-за недавнего отказа новые заявки банки могут отклонять.

Запросы кредитной истории направляет в БКИ организация, которой заемщик дал на это разрешение: например, банк, работодатель или страховая. Без согласия проверять кредитную историю не могут: по умолчанию разрешение действует в течение всего срока кредитного договора или 6 месяцев, если такого договора нет.

Частые запросы кредитной истории могут незначительно влиять на кредитный рейтинг, который рассчитывает бюро. Для банка рейтинг БКИ не главное, поэтому бояться запросов не стоит.

Кредитные истории хранятся в едином бюро

Чтобы узнать свою кредитную историю, нужно обратиться в бюро кредитных историй: для этого некоторые клиенты ищут организацию, в которой хранятся все записи об их кредитах.

Как на самом деле. Единого бюро, которое собирает информацию обо всех кредитах, в России нет. Сейчас работают шесть БКИ — кредитная история конкретного заемщика может оказаться в любом из них, в части или во всех сразу: зависит от того, с какими бюро сотрудничают банки, которые выдавали займы.

Разговоры о том, чтобы создать единое кредитное бюро, ведутся уже давно, но пока идея не реализована.

Кредитную историю можно проверить на госуслугах

Некоторые думают, что можно зарегистрироваться на портале госуслуг и получить свою кредитную историю в одном месте и сразу из всех бюро.

Как на самом деле. На портале госуслуг вы можете получить только список БКИ, в которых хранится ваша кредитная история.

Саму кредитную историю нужно запрашивать либо в каждом из БКИ, либо узнавать через посредников. Запросить кредитную историю можно бесплатно два раза в год в каждом бюро, в котором она хранится.

При этом учетная запись на госуслугах поможет быстрее получить кредитную историю на сайтах самих бюро: она удостоверит личность клиента и позволит сразу запросить кредитный отчет в электронном виде.

Можно заплатить, и всю информацию в кредитной истории удалят

На сайтах БКИ можно найти информацию о том, как исправить ошибки в кредитной истории. Из-за этого заемщики иногда думают, что можно договориться с бюро и удалить информацию, которая мешает брать кредиты.

Как на самом деле. БКИ действительно исправляют ошибки в кредитных историях, но только в тех случаях, когда это технические ошибки, а не те, что совершили клиенты.

Например, это касается ситуации, если клиент не брал кредит, а в кредитной истории он указан. Или в истории обнаружилась просрочка, хотя на самом деле все платежи поступали вовремя.

Такие ошибки исправить можно: для этого нужно подать запрос в БКИ, а дальше бюро свяжется с банком и проверит информацию. Если банк подтвердит ошибку и предоставит корректные сведения, кредитная история изменится. Также можно обратиться напрямую в банк — тогда кредитная организация сама свяжется с БКИ и передаст правильные данные.

Других способов изменить кредитную историю нет: если кто-то предлагает стереть из кредитной истории информацию о реальной просрочке или невыплаченном кредите, это мошенники.

Кредитная история может испортиться только из-за просрочек по кредитам

Считается, что причиной плохой кредитной истории могут стать только просрочки. Если просрочек по кредитам нет, то с кредитной историей все в порядке.

Как на самом деле. Действительно, основная причина ухудшения кредитной истории — просрочки. Тонкость в том, что это касается не только долгов по кредитам, но еще и любых небанковских долгов, которые признаны судом.

Например, в кредитной истории может появиться информация о задолженностях по ЖКХ, если управляющая компания подавала в суд. Также там появляются сведения о банкротстве.

Если вы пользуетесь кредитами, лучше проверять кредитную историю не реже двух раз в год или перед заявкой на крупный кредит: это поможет вовремя заметить проблему и разобраться с ней перед тем, как обращаться в банк. Тем более что два раза в год историю можно запросить бесплатно в каждом бюро.

Через какое-то время кредитная история стирается

Говорят, что кредитная история обнуляется раз в семь лет: если просрочки были очень давно, банк о них не узнает.

Как на самом деле. Все БКИ обязаны хранить информацию о заемщиках в течение семи лет с момента ее последнего изменения. Досрочно кредитная история может быть аннулирована только по решению суда или если окажется, что кредиты на чужое имя брали мошенники.

То есть чтобы кредитная история обнулилась, нужно, чтобы семь лет в ней не было никаких изменений: заявок на кредит, платежей или просрочек.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga

Самое, на мой взгляд, главное, что нужно знать о кредитной истории: проверяйте её регулярно! Тем более что каждый из нас имеет возможность дважды в год делать это бесплатно.

Ваш покорный слуга при рутинной ежегодной проверке КИ весной 2020 года обнаружил в ней кучку несанкционированных им запросов на микрокредит, причём один кредит злоумышленники в декабре 2019 года таки получили. На смешную сумму, примерно 10% от зарплаты — но просрочка в несколько месяцев кредитный рейтинг обрушила почти до нуля.

Следующие полтора года я посвятил судебному разбирательству. И почти победил. Сейчас осталось доиграть ещё два акта этой дурацкой пьесы: через десять дней будет заседание суда по возмещению судебных расходов. Полтора года! За это время можно родить двоих детей. а справедливость появляется на свет куда медленнее.

Не ленитесь проверять свою КИ!

Максим, да, это отличный совет! Я вот так обнаружила у себя кредитку банка, которую не оформляла и не получала. Возмутительно. Пришлось ехать в банк, разбираться, писать заявление на закрытие счета.

Вот насчёт множества заявок — дикий маразм. Почему на ипотеку можно подать в несколько банков сразу и посмотреть где условия лучше дадут, а на потреб это, видите ли, подозрительно. А то банки горазды рекламировать "от 7%" а потом одобрять под 28% и тратишь на каждый по 2-3 дня

Артём, У меня было в МКБ, когда одобрили от 10% (помните реклама на всех автобусах), а в офисе заявили 28%, когда я отказался, то со мной кредитный инспектор стал торговаться: ну давайте 22% — я просто офигел и ушел. Взял потом в петрокоммерце под 9%

Артём, я одновременно подавала на кредит в разные банки. Перезвонили со всех банков, сообщив что готовы меня кредитовать. Это как рулетка, видимо. Выбрала в итоге один банк. После этого, в БКИ, пару банков изменили статус на "отказ банка".

Артём, несколько — это 2-5 банков. А влияние оказывает когда банков за десяток. Если такие сомнения — то надо обращаться к кредитному брокеру. Тот запросит 1 раз историю и сразу сориентирует, в какие банки имеет смысл идти, в какие — пустая трата проверок.

Обращалась с расспросами в ОКБ по поводу кредитного рейтинга (скоринговый балл). Вот что вынесла из переписки.

-Миф 6 не миф, а факт- действительно частые запросы банков могут повлиять на кредитный рейтинг, даже если это целиком инициатива банка (например, предодобренное предложение).

-На кредитный рейтинг влияет не сколько сумма всех задолженностей, сколько их количество.

-Многими кредиторами кредитные карты рассматриваются как средства хоть и регулярного, но непродолжительного кредитования. Таким образом, наличие задолженности по кредитным картам рассматривается как негативный фактор. Желательно иметь не более двух кредитных карт.

От себя добавлю, что в июне случилась непредвиденная ситуация и Я не смогла внести вовремя платёж по кредиту. При этом Я заранее уведомила банк, Мне сказали, что ничего страшного не будет, т.к. такая ситуация впервые за 3 года, и информацию никуда не передадут. Ага, не передадут! Кредитный рейтинг тут же понизился.