Что такое маржа и как ее рассчитать

Разбираемся в терминах маржа, маржинальность и наценка, чтобы больше никогда не путать их, а также учимся грамотно управлять финансами.

Разбираться в финансовых терминах полезно не только стартаперам и предпринимателям. Знание матчасти здорово облегчает жизнь студентам, самозанятым, всем неравнодушным и интересующимся.

В статье мы предлагаем разобраться с терминологией, закрепить ее формулами и рассмотреть на примерах, чем отличаются маржа, маржинальность и наценка.

Отличие маржи от маржинальности

Маржу и маржинальность легко перепутать, но это разные понятия.

Маржа показывает разницу между выручкой и затратами на переменные расходы. Она выражается в рублях и позволяет увидеть, какая сумма остается у компании после продажи товара или услуги за вычетом расходов.

Выручка – это сумма, которую получают при продаже. Допустим, продали торты на 10 тысяч рублей или запчасти на 3 млн рублей.

Переменные расходы – это расходы на то, что связано с производством и продажей, обычно от них зависят объемы реализации. Если переменные расходы больше, то выручка выше, и наоборот. К переменным можно отнести затраты на исходные материалы, упаковку, зарплату менеджеров и курьеров, которые получают проценты от продаж.

А вот траты на аренду помещений и оборудования, интернет, электричество, отопление, воду, зарплату сотрудникам, не имеющим отношения к продажам, относятся к постоянным расходам, от них выручка не зависит.

Представим, что вы продаете свечи ручной работы в соцсетях. За день вы продали свечей на 7 тысяч рублей – это и есть ваша выручка.

- стоимость материалов для изготовления свечей (тара, парафин, фитиль, масла и ароматизаторы);

- работа менеджера, который принимает и обрабатывает заказы, получая процент с продаж;

- упаковка;

- доставка.

Расчет маржи по формуле будет выглядеть следующим образом:

Маржа = выручка – стоимость материалов – стоимость упаковки – стоимость доставки – проценты менеджеру

Давайте посчитаем маржу по формуле за сентябрь:

Выручка с продажи свечей – 150 тысяч рублей.

Переменные расходы – 70 тысяч рублей.

Маржа = 150 000 – 70 000 = 80 000 рублей.

Теперь посчитаем маржу за октябрь:

Выручка с продажи свечей – 220 тысяч рублей.

Переменные расходы – 115 тысяч рублей.

Маржа = 220 000 – 115 000 = 105 000 рублей.

В октябре маржа выросла почти в полтора раза. Это хорошо или плохо? Иными словами, можно ли по марже судить об успехе компании?

Для оценки эффективности есть еще один термин.

Маржинальность – это простая формула отношения маржи к выручке. Она выражается в процентах. С ее помощью удобно проводить сравнения, строить графики и отслеживать динамику продаж.

Итак, сравним показатели за два месяца.

Сентябрь: 80 000 / 150 000 х 100% = 53%

Октябрь: 105 / 220 000 х 100% = 48%

Несмотря на рост выручки, маржинальность упала. Это значит, что вместе с выручкой сильно выросли и переменные расходы. Возможно, стоит оптимизировать траты, чтобы сделать работу эффективнее.

Могут ли маржа и маржинальность быть отрицательными?

Да. Например, маржа будет отрицательной, если вы продадите товар ниже суммы переменных расходов.

Допустим, себестоимость вашей свечи – 600 рублей, а вы продали ее за 500 в период распродаж. Тогда отрицательной станет и маржинальность: – 100 / 500 х 100% = -20%. Отрицательные значения говорят об убытках компании.

Важно: максимальное значение маржинальности – 100%.

Бизнес по производству свечей и никакой другой не может быть маржинальным более чем на 100%.

Если срочно нужны деньги, то можно взять кредит. Рассчитайте сумму ежемесячного платежа на онлайн-калькуляторе ниже.

Отличие маржинальности от наценки

Для начала разберемся в терминологии.

Наценка – это способ получить прибыль посредством надбавки. Например, вы испекли печенье, потратив на него 200 рублей, а продаете за 500, с наценкой в 300 рублей. Выразить наценку можно не только в рублях, но и в процентах, и рассчитать по формуле как отношение маржи к переменным расходам (или, иными словами, к себестоимости).

У наценки нет максимального значения, потому что накинуть на себестоимость товара вы можете любую сумму. Это зависит от ситуации на рынке и спроса на ваш товар. Обычно, если товар редкий и пользующийся высоким спросом, наценка выше.

Рассмотрим различия между наценкой и маржинальностью.

Вернемся к примеру со свечами, где за сентябрь выручка составила 150 тысяч рублей, переменные расходы (или себестоимость) – 70 тысяч рублей, маржа – 80 тысяч рублей.

Посчитаем наценку: 80 000 / 70 000 х 100% = 114% – то есть с каждого вложенного в товар или услугу рубля мы получаем 114% прибыли.

Посчитаем маржинальность: 80 000 / 150 000 х 100% = 53% – то есть каждый рубль выручки приносит компании 53% дохода.

Использование показателей в жизни

Торговая наценка позволяет увидеть, сколько денег вы заработаете, но не гарантирует высокой прибыли. Например, можно сделать высокую наценку, но все равно уходить в минус из-за большого количества расходов.

Маржинальность является более емким показателем и позволяет:

- оценить эффективность компании;

- сравнить эффективность собственной компании с другими и оценить ситуацию на рынке;

- рассчитать точку безубыточности.

Рассмотрим на примере компании с хенд-мейд свечами. Допустим, вы увеличили выручку и маржу, каждый месяц получаете больше, чем в предыдущий, а маржинальность при этом не растет. Это говорит о том, что вы теряете много денег на переменных расходах.

Например, выросла стоимость материалов и услуг курьера, а вы не заметили этого. Подкорректируйте эти моменты, чтобы ваша прибыль росла вместе с выручкой. И не забывайте заставлять деньги работать на вас, например, откройте вклад под высокий процент в Совкомбанке.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Кроме работы внутри компании, вы можете сравнивать показатели маржинальности конкурентов. Еще на этапе запуска это позволит вам рассчитать возможную прибыль и оценить свою эффективность относительно других.

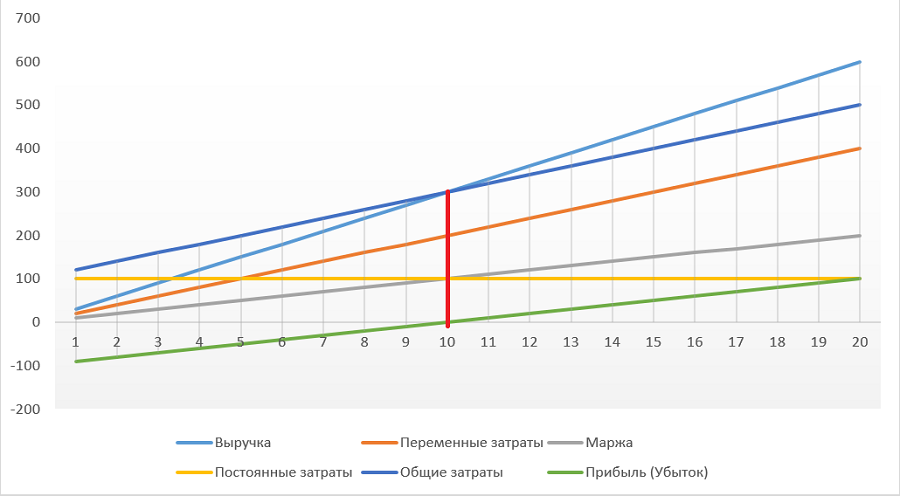

Также маржинальность используется при расчете точки безубыточности.

Точка безубыточности – граница, переходя которую компания выходит в ноль. Рассчитывается по формуле как отношение постоянных расходов к маржинальности и выражается в рублях.

Допустим, постоянные расходы для производства свечей составляют 20 тысяч рублей. Тогда точка безубыточности равна 20 000 / 53% х 100% = 37 736 рублей.

Значит, как только выручка составит 37 736 рублей, компания перекроет постоянные расходы и начнет выходить в плюс. Лучше, если это случится ближе к началу месяца.

Точка безубыточности – граница, переходя которую компания выходит в ноль. Рассчитывается по формуле как отношение постоянных расходов к маржинальности и выражается в рублях.

Для оценки эффективности зачастую также используют рентабельность. Она рассчитывается как отношение прибыли к интересующим нас ресурсам и показывает, насколько эффективно они используются.

Как контролировать маржинальность товаров

Пример со свечами, который мы рассматривали, очень простой. Сделать подсчеты для такого бизнеса можно в Excel или на листе бумаги.

В случаях, когда речь идет о крупных компаниях или производстве, используются специальные программы, которые автоматизируют процесс.

Лучше следить за маржинальностью ежемесячно, сравнивая показатели и делая выводы. Это позволит держать компанию под контролем, видеть, какие товары продаются лучше и вовремя корректировать слабые моменты.

В чем разница между маржой и наценкой?

Цель любого бизнеса — получить прибыль. Чтобы всегда быть в плюсе, недостаточно купить товар подешевле и продать подороже. Нужно отслеживать экономические показатели: считать рентабельность, маржу и наценку.

В бизнесе эти показатели — контрольные точки. Если они в норме, то бизнес хорошо функционирует, если нет — то нужно думать, что изменить.

В статье разберемся с маржой и наценкой: в чем их различие, как их вычислять и где использовать.

Маржинальность показывает, какую долю в выручке занимает прибыль. Чем выше маржинальность — тем выше прибыль.

В бизнесе можно считать и маржу, и маржинальность: маржу считают в рублях, маржинальность — в процентах. Лучше использовать проценты: их проще воспринимать, с ними удобнее отслеживать динамику и строить графики.

Если у вас небольшой бизнес без аренды, наемных сотрудников и разделения затрат на постоянные и переменные, то для расчета маржи в рублях нужно из цены продукта вычесть его себестоимость.

Маржа = Цена – Себестоимость

Чтобы посчитать маржинальность в процентах, нужно из цены продукта вычесть себестоимость. Полученный результат разделить на цену продукта и умножить на 100%.

Маржинальность = ((Цена – Себестоимость) : Цена) × 100%

Подставим цифры из примера про постельное белье — маржинальность равна 40% .

Маржинальность = ((3000 ₽ – 1800 ₽) : 3000 ₽) × 100% = 40%

Для бизнеса с постоянными и переменными затратами лучше считать маржинальность через маржинальный доход.

Маржинальный доход = Выручка – Переменные расходы

К переменным расходам относят затраты, которые напрямую привязаны к объему продукции: уменьшается количество продукции — переменные затраты снижаются, увеличивается объем — затраты растут.

Пример расчета маржинального дохода

В день вы печете 100 булочек, для этого покупаете муку и другие ингредиенты — на это уходит 1000 ₽. Соответственно, чтобы испечь 200 булок, вам нужно потратить 2000 ₽ — расход муки и ингредиентов растет. И, наоборот, если вы выпекаете меньше булочек, то вам понадобится меньше денег.

Остальные расходы, не связанные с объемом продукции напрямую, относят к постоянным затратам и не учитывают при расчете маржинального дохода. Например, если у вас на производстве есть уборщица, охранник и бухгалтер, то их зарплаты не нужно учитывать при расчете.

Рассчитаем маржинальный доход на примере с булочками. Вы испекли 100 булочек, цена одной булки — 30 ₽, ваша выручка после продажи — 3000 ₽. Переменные затраты составили 1000 ₽. Маржинальный доход равен 2000 ₽.

Теперь нужно рассчитать маржинальность, для этого маржинальный доход делят на выручку и умножают на 100%.

Маржинальность = (Маржинальный доход : Выручку) × 100%

Маржинальность булочек = (2000 ₽ : 3000 ₽) х 100% = 66,7%

Полученный результат показывает, что доля прибыли в выручке — 66,7%. Оставшиеся 33,3% — заработанные деньги, которые вы потратили на оплату переменных расходов. Чем ниже маржинальность, тем больше денег уходит на переменные расходы и тем вы меньше вы зарабатываете, и наоборот.

Маржа и маржинальность: как и для чего их считают

Маржа, или маржинальный доход — это разница между суммарными объемами продаж компании (выручкой) и переменными затратами (расходами).

Переменные расходы — это часть затрат, размер которых зависит от объема производства или продаж. Переменные расходы тем самым отличаются от постоянных затрат, величина которых мало или практически не зависит от объема продаж.

Например, предприниматель занялся пошивом одежды. От того, шьет он пять или 20 костюмов в месяц, величина арендной платы за помещение мастерской не изменится. Но на пошив 20 костюмов тканей, ниток и пуговиц будет уходить гораздо больше, чем на пошив пяти костюмов. Арендная плата — это пример постоянных затрат, а расходы на приобретение материалов — это переменные расходы.

Зачем нужно рассчитывать маржу

Почему потребовалось разделять затраты на постоянные и переменные и зачем нужно определять именно маржу? Давайте посмотрим на примере.

Предприниматель открыл ателье по пошиву костюмов. За аренду помещения и швейных машинок он платит ₽100 тыс. в месяц. Каждый костюм он продает за ₽30 тыс. При этом расходы на пошив каждого костюма (оплата материалов, труда работников и так далее) составляют ₽20 тыс. Допустим, за месяц было заказано и пошито пять костюмов. Тогда месячная выручка составит ₽150 тыс. (5 × ₽30 тыс.). Затраты при этом составят ₽200 тыс. (5 × ₽20 тыс. + ₽100 тыс.). В итоге месячный убыток составит ₽50 тыс. (₽150 тыс. — ₽200 тыс.).

Но если за месяц будет заказано и пошито 15 костюмов, то результат будет уже другой. Месячная выручка составит ₽450 тыс. (15 × ₽30 тыс.), затраты — ₽400 тыс. (15 × ₽20 тыс. + ₽100 тыс.), так что предприниматель получит прибыль ₽50 тыс.

Как видим, в зависимости от числа пошитых костюмов изменяются не только выручка и затраты, но и финансовый результат, причем качественно — с увеличением объемов пошива с какого-то момента предприниматель получает прибыль. В нашем примере прибыль получается, если ателье шьет больше десяти костюмов (10 × ₽30 тыс. – 10 × ₽20 тыс. – ₽100 тыс. = 0).

Чем примечательна эта точка в десять костюмов, кроме того, что пошивочная мастерская начинает получать прибыль? Мы уже говорили, что часть затрат остается неизменной вне зависимости от количества продукции — это постоянные затраты (в нашем примере это арендная плата). Другая часть затрат зависит от количества продукции напрямую. Это переменные расходы. Так вот, компания выходит на получение прибыли при таком количестве продукции, когда разница между выручкой и переменными расходами начинает превышать постоянные затраты (в нашем примере такая граница — пошив десяти костюмов).

Разница между выручкой и переменными расходами — это и есть маржа, или маржинальный доход. То есть компания получает прибыль тогда, когда маржа больше постоянных затрат.

Таким образом, расчет маржи крайне важен при финансовом планировании — во-первых, для определения масштаба производства, необходимого для безубыточности, а во-вторых, для построения моделей, помогающих оптимизировать затраты в зависимости от роста производства.

Для расчета маржи применяется следующая формула:

МД = В – ПР или МД = (ΣКПв × ЦПв – ΣКПв × Ред.Пв), где

МД — маржинальный доход (маржа);

В — выручка;

ПР — переменные расходы;

КПв — количество продукции отдельного вида;

ЦПв — цена продаж продукции отдельного вида;

Ред.Пв — расходы, непосредственно затраченные на производство единицы продукции отдельного вида.

Маржа и маржинальность

Пример с пошивом костюмов достаточно упрощен — все костюмы стоят одинаково и на пошив каждого тратится одна и та же сумма. Таким образом, при росте количества пошитых костюмов в одинаковой кратности увеличивался размер выручки и переменных расходов.

В действительности стоимость сырья и цена продукта могут меняться в зависимости от ситуации на рынке. Кроме того, переменные расходы, а значит, и размер маржи, могут меняться в зависимости от количества продукции нелинейно, даже если цены не меняются.

Например, металлургической компании для увеличения выплавки стали может потребоваться на несколько вагонов угля больше, что увеличит транспортные расходы на фрахт дополнительных вагонов. Кроме того, компании обычно выпускают не один вид товаров. Производство какого-то вида товара увеличить легче, с другой стороны, спрос на один вид продукции может расти, а на другой — снижаться.

Все это может приводить к тому, что меняются не только размеры выручки и маржи, но и их соотношение. Поэтому для понимания эффективности работы компании и управления издержками важно учитывать не только маржу, но и отношение маржи к выручке. Такое отношение называется маржинальностью. Если маржа — это разница, выраженная в денежных единицах (рублях, долларах, юанях и т. д.), то маржинальность выражается в процентах.

Итак, маржинальность — это процентное отношение маржинального дохода к выручке.

Формула расчета маржинальности:

М = 100% × МД / В, где

М — маржинальность;

МД — маржинальный доход (маржа);

В — выручка.

Например, выручка компании выросла с ₽500 млн до ₽800 млн, а маржа выросла со ₽120 млн до ₽170 млн. В этом случае маржинальность снизилась с 24% до 21,25%. Это может говорить о том, что нужно либо пересмотреть структуру ассортимента продукции, либо оптимизировать расходы на производство каждой единицы продукции, либо внести изменения в ценовую политику.

Маржинальность и наценка

Слово «маржа» происходит от латинского margo — «край, граница, межа». Поэтому исторически маржой могут называть совершенно разные понятия, которые указывают на какую-либо разницу. Из-за этого возможна некоторая путаница в терминах.

Так, например, маржой могут назвать торговую наценку. Более того, в денежном выражении маржа и наценка могут быть, по сути, одним и тем же. Если переменные затраты на пошив каждого костюма составляют ₽20 тыс., а костюм продается за ₽30 тыс., то и маржа, и наценка в деньгах будут равны ₽10 тыс. на каждый костюм.

Но если мы говорим о наценке как относительной величине, то наценка и маржинальность будут отличаться существенно. Если маржинальность — это процентное отношение разницы выручки и переменных расходов к выручке, то наценка в относительном выражении — это процентное отношение разницы выручки и переменных расходов к переменным расходам.

Н = 100% × (В – ПР) / ПР, где

Н — наценка;

В — выручка;

ПР — переменные расходы.

В примере с костюмами маржинальность составляет 33,3% (100% × ₽10 тыс. / ₽30 тыс.), а наценка — 50% (100% × ₽10 тыс. / ₽20 тыс.).

Маржинальность не может превышать 100%, а наценка может иметь любое значение.

Наварить и развиваться: как отличить наценку от маржи

Когда в переговорах один предприниматель говорит про маржу, а другой подразумевает наценку, возникают проблемы. Наценка формирует цену, а маржа помогает развивать бизнес. Это разные вещи. Мы разобрались, как их различать.

- Автор: Ирина Ситникова

- Иллюстратор: Ivan Might

Я решила создать интернет-магазин и пошла на форум изучать ценовую политику конкурентов. Наткнулась на опрос:

Форумчане голосовали, делились опытом и спорили: можно ли выжить с маржой 20-30% на косметику и 80% на ювелирку. Кто-то пожаловался, что продает вип-розетки через интернет-магазин с наценкой 25%, а его друг на Петроградке торгует такими же с наценкой 500% — 700%. Это работает, потому что он предлагает знакомым дизайнерам откат 20%. Тут пришел Артем и сказал, что маржа и наценка отличаются друг от друга, как яблоко от вишни. А опрос бессмысленный, потому что маржа не бывает больше 100%. Давайте разберемся, прав ли Артем.

Что такое наценка

Наценка — это отношение валовой прибыли к себестоимости. Она помогает понять, сколько мы «наварили».

Предположим, мы торгуем мячами. Мы платим за каждый мяч 75 ₽ производителю и 25 ₽ транспортной компании за доставку: 100 ₽ — это себестоимость. Если мы продали мяч за 130 ₽, то получили 30 ₽ валовой прибыли. Валовая прибыль важна для бухгалтерии, но не показывает, сколько мы заработали: 30 ₽ это много или мало?

Чтобы понять выгоду, делим валовую прибыль на себестоимость — получаем наценку 30%.

Из всех этих показателей только наценка имеет смысл для бизнеса.

Мы продали мяч с наценкой 30%.

Конкурент — с наценкой 20% (40 ₽ разделить на 200 ₽). Мы «наварили» 30%, конкурент — 20%.

Неважно, сколько в рублях заработали мы, сколько — конкурент. Очевидно, мы продали мяч выгоднее

| Что знаем | Что понимаем |

|---|---|

| Мы продали мяч и заработали 30 ₽. Конкурент заработал 40 ₽ |

Ничего. Непонятно, много или мало мы заработали. Кажется, конкурент заработал больше |

| Мы купили мяч за 100 ₽ и продали за 130 ₽. Конкурент — купил за 200 ₽ и продал за 240 ₽ |

Мы «наварили» 30 ₽ на 100 ₽, конкурент — 40 ₽ на 200 ₽. Разница в 10 ₽, а расходы у нас в два раза меньше. Кажется, мы продали мяч выгоднее |

Наценка показывает выгоду от продажи товара и помогает сравнить себя с конкурентами без привязки к деньгам.

Что такое маржа

Маржа — отношение валовой прибыли к выручке. Она помогает понять, какую часть выручки мы кладем себе в карман.

Мы продаем мячи по 130 ₽ и получаем валовую прибыль 30 ₽. От продажи мы выручили 13000 ₽ — столько лежит в кассе. Но как узнать валовую прибыль? Сколько мы заработали? Чтобы это понять, рассчитаем, сколько валовой прибыли получаем с каждого рубля от продажи мяча. Это и есть маржа.

Маржа 23% означает, что с каждого 1 ₽ от продажи мы кладем себе в карман 23 копейки.

Рассчитаем, сколько мы получили валовой прибыли при выручке 13000 ₽.

Наша валовая прибыль составила 3000 ₽ — столько положим себе в карман.

Маржа показывает, какую часть выручки от продажи товара мы кладем себе в карман. Она помогает управлять бизнесом — регулировать цены, объемы продаж, ассортимент товаров — и получать желаемый доход.

Максимальный размер наценки и маржи

Наценка может быть любой. Мы купили мяч за 100 ₽ и продали за 500 ₽ — наценка равна 400%. Размер наценки может ограничить только законодательство и здравый смысл.

Размер маржи ограничен. Мы нашли мяч на улице и продали его за 500 ₽. Раз он достался нам бесплатно, его себестоимость равна нулю. Поэтому 500 ₽ — наша валовая прибыль, а маржа равна 100%. Мы не заработаем больше, чем выручили за товар — маржа не бывает больше 100%.

Артем оказался прав:

— маржа и наценка — разные вещи;

— наценка может быть любой, а маржа — не больше 100%.

Как наценка участвует в ценообразовании

Представим, что помимо мячей мы торгуем десятками других товаров с разной себестоимостью и ценой. Без наценки мы не поймем, сколько на чем зарабатываем и какой товар продавать выгоднее.

Мы не знаем наценку. Кажется, больше всего мы зарабатываем на боксерских перчатках, меньше всего — на скакалках и бадминтоне.

| Товар | Себестоимость | Цена | Валовая прибыль |

|---|---|---|---|

| мяч | 100 ₽ | 130 ₽ | 30 ₽ |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ |

Посчитаем наценку. Оказывается, мы больше зарабатываем на боксерских перчатках и скакалках. У этих товаров одинаковая наценка, хотя валовая прибыль от продажи пары боксерских перчаток вдвое больше. С наименьшей выгодой мы продаем бадминтон. Хотя от его продажи мы получаем такую же валовую прибыль, как от продажи скакалки. Без наценки мы не разберемся, чем торговать выгоднее.

| Товар | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| мяч | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ | 67% |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ | 17% |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ | 67% |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ | 43% |

Не зная наценку, мы не понимаем выгоду от продажи товара, а значит, можем продешевить.

Несколько месяцев подряд мы продаем мячи по 130 ₽. Значит ли это, что мы зарабатываем одинаково? Нет, если себестоимость мячей изменилась.

| Месяц | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 130 ₽ | 20 ₽ | 18% |

Узнаем, сколько нам надо «наварить» в феврале, чтобы продать мяч с выгодой, как в январе. Зная новую себестоимость и нужную наценку, определяем валовую прибыль.

Прибавим к себестоимости нужную валовую прибыль и установим цену 143 ₽. Теперь мы не продешевим — продадим товар с такой же выгодой, как в январе. Так наценка формирует цену.

| Месяц | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 143 ₽ | 33 ₽ | 30% |

Наценка — инструмент ценообразования. Она позволяет сравнить разные периоды и товары, узнать, как работают конкуренты, и скорректировать свои цены.

Как маржа помогает бизнесу развиваться

Предположим, мы потратили на покупку мячей 10 000 ₽ и выручили от их продажи 13 000 ₽. Валовая прибыль — 3 000 ₽. Из них 2 000 ₽ пошли на операционные расходы: аренду помещения, оплату электроэнергии и зарплату продавцам. После этого у нас осталась чистая прибыль 1 000 ₽.

Узнаем, какую часть выручки «съели» операционные расходы.

Определим, какая часть выручки осталась в виде чистой прибыли.

Мы положили в карман 23% выручки от продажи мячей. Но часть этих денег мы потратили на аренду помещения, электроэнергию и зарплату — операционные расходы «съели» 15% нашей выручки. Оставшейся чистой прибылью мы можем распоряжаться на свое усмотрение — это 8% выручки.

Маржа показывает, как мы ведем бизнес.

| Бизнес | Маржа | Операционные затраты | Прибыль / убыток |

|---|---|---|---|

| В плюсах — маржа больше операционных затрат | 23% | 15% | 8% |

| На нуле — маржа равна операционным затратам | 23% | 23% | 0% |

| В минусах — маржа меньше операционных затрат | 23% | 25% | −2% |

Зная размер операционных затрат, мы знаем, какой должна быть минимальная маржа, чтобы не разориться. Так мы можем регулировать цены, объемы продаж и влиять на размер прибыли. Если арендодатель повысит арендную плату и уровень операционных затрат сравнится с маржей, мы перестанем получать прибыль. Тогда придется что-то решать. Вариантов много:

- повысить цену продажи мяча — увеличить наценку;

- договориться о снижении закупочной цены, чтобы уменьшить себестоимость;

- найти другого поставщика, который продает дешевле;

- найти другое помещение с меньшей арендной платой;

- сэкономить на чем-то, чтобы уменьшить операционные расходы;

- увеличить объемы продаж, чтобы перекрыть операционные расходы;

- прекратить продажу мячей и начать продавать боксерские перчатки, потому что у них высокая маржа.

Что мы выберем, зависит от ситуации. Главное — вовремя увидеть выгоду и воспользоваться ей или предотвратить назревающую беду, если что-то пошло не так. Маржа поможет разобраться.

Маржа — инструмент оценки эффективности продаж и принятия управленческих решений.

Подведем итоги

Наценка показывает, сколько мы «наварили» на себестоимости товара и помогает не продешевить, если поставщик повысил цены. Наценка может быть любой.

Маржа говорит, сколько мы положим в карман с каждого вырученного рубля и помогает решить, как развивать бизнес — снизить операционные расходы, повысить цену, сменить поставщика или начать продавать что-то новое. Маржа не может быть больше 100%.

Прежде чем обсуждать с коллегами бизнес, убедитесь, что говорите об одном и том же.