Дефолты по облигациям, философия и практика вопроса.

Тимофей дал мне волшебный пендель и теперь я заряжен на написание того, о чем давно хотел написать, но не доходили руки. Итак, дефолты облигаций.

Почему случается дефолт? Ответ иногда бывает прост:

Что происходит с ценой облигации при наступлении дефолта?

Цену начинает колбасить на каждой фейк новости. Цена уходит либо в диапазон 0-20% от номинала, либо, если есть какой-то позитив по выкупу (оферта) самим эмитентом, то цена может быть чуть выше.

Говоря о дефолтах, можно рассматривать эту тему в двух плоскостях:

1. Государственные дефолты в результате каких-либо глобальных процессов;

2. Дефолты частных эмитентов.

Источник изображения: яндекс картинки.

Начнем с более простой темы — дефолты частных эмитентов.

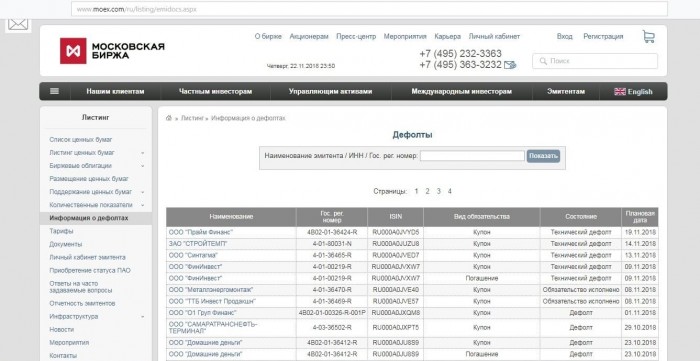

Для того чтобы углубиться в суть вопроса, вам может потребоваться несколько источников первичных данных:

1. https://www.moex.com/ru/listing/emidocs.aspx?type=4

2. https://bonds.finam.ru/issue/info/ (выбрать сортировку по дефолтам)

3. https://rusbonds.ru/rb-docs/analytics/c7b2f6c43fa3fedec022fe6.pdf (замечательное исследование коллег из РА «Эксперт»)

За относительно короткую историю современной России можно насчитать не менее 365 дефолтных выпусков облигаций.

Общая сумма дефолтов исчисляется в триллионах рублей.

Много это, или мало? Этого достаточно для того чтобы в исторической перспективе хотя бы один раз пережить это «прекрасное» чувство, когда за чашечкой ароматного кофе, пролистывая свежие новости, обнаружить свой выпуск облигаций с «хорошей» доходностью среди этих +365 дефолтов.

Какие могут быть рекомендации чтобы не наступить в кучку. Для начала обращаемся к профессионалам рынка, кто каждый день работает с различными выпусками облигаций и смотрим их статистику:

Обходите стороной советчиков относительно того что из откровенного Г. можно выбрать что-то очень достойное и надежное. Есть история, есть цифры статистики.

Далее, при не высоких премиях к безрисковым активам (ОФЗ, депозиты) вообще нет смысла думать в сторону чего-то рискового. Если есть желание брать на себя риск, то проще уйти в акции.

Природа инструмента:

1. Облигации представляют собой долговые инструменты, тогда как акции являются долевыми. Облигационные инвесторы становятся кредиторами компании или государства и получают фиксированный доход в виде процентных платежей по облигации. В то же время акционеры становятся владельцами доли компании и получают дивиденды в зависимости от прибыли, полученной компанией.

2. Приоритет выплат: Облигации имеют приоритетный статус перед акциями при распределении доходов. Согласно ст. 148 Федерального закона «О несостоятельности (банкротстве)», приоритет отдается кредиторам — банковским учреждениям и держателям облигаций. Требования акционеров удовлетворяются в последнюю очередь. Только если что-то останется после покрытия всех долгов, миноритарии могут рассчитывать на небольшую компенсацию, пропорциональную количеству ценных бумаг.

3. Риск и доходность: Облигации, как правило, считаются менее рискованными инструментами по сравнению с акциями. Фиксированный доход от облигаций предсказуем и обычно имеет более низкую волатильность, что позволяет инвесторам более точно прогнозировать будущие доходы. Однако доходность облигаций обычно ниже, чем у акций, чтобы компенсировать более низкий уровень риска. С другой стороны, акции обладают более высоким потенциалом доходности, но также сопряжены с большими колебаниями цен и риском потери инвестиций.

Заходя в облигации с высокими рисками мы по сути переходим на поляну акций, оставаясь в диапазоне доходности облигаций. Наверное это глупо.

Далее, если все же природа человеческая подталкивает вас к приключениям, не ленитесь почитать Проспект эмиссии и решение о выпуске в части того, кто является гарантом выплаты в случае дефолта эмитента и на каких условиях. Поверьте, когда вы начнете изучать 300+ страниц документов по каждой, допустим, из 10 облигаций, которые планируете купить, у вас сразу отпадет желание залазить в эту авантюру.

После изучения документов, для подтверждения своих мыслей, обращаемся к квику в раздел Сложный продукт и смотрим данные по каждой облигации:

«-100» – без ограничений;

«-1» – не попадает под тесты из Базового стандарта, недоступно для неквалифицированных инвесторов, не прошедших тестирование;

«0» – предназначено для квалифицированных инвесторов согласно 39-ФЗ или эмиссионным документам;

«4» – структурные облигации, не предназначенные для квалифицированных инвесторов;

«5» – инвестиционные паи закрытых паевых инвестиционных фондов, непредназначенных для квалифицированных инвесторов;

«6» – облигации российских эмитентов, которым не присвоен кредитный рейтинг, либо кредитный рейтинг которых ниже установленного уровня;

«7» – облигации иностранных эмитентов, обязательства по которым исполняются за счёт юридического лица, созданного в соответствии с законодательством РФ, не имеющего кредитный рейтинг, либо кредитный рейтинг которого ниже установленного уровня;

«8» – облигации со структурным доходом;

«9» – акции, не включенные в котировальные списки;

«10» – иностранные акции, требующие проведения тестирования;

«11» – сделки по приобретению паев иностранных ETF, требующие проведения тестирования;

«800» – облигации, запрещенные к приобретению с 01.10.2021 до 01.04.2022 для инвесторов, успешно прошедших тестирование по тесту 8

И котировальный список, в который входит выпуск:

Ну и конечно РСБУ и МСФО вам в помощь.

Про кредитный профиль эмитента тоже не забываем:

В результате, потратив не одну неделю на изучение огромного количество информации про подозрительного эмитента, вы дойдете до расчетов фактических цифр и поймете, что с вашего портфеля разница доходности с ОФЗ составит 20000 рублей на горизонте 3 лет. Ваши нервы того стоят?

Переходим на следующий уровень облигаций. Поговорим про облигации государства, не только Российского.

Начнем с того, что на данный момент времени государства закредитованы по самые уши:

Из тех кто не справился за последнее время: Аргентина, Эквадор, Ямайка, Кот-д’Ивуар, Греция, Шри-Ланка и т.д.

А вот те кто может, но им не дают заплатить: Россия, Белоруссия. Ситуация, кстати, уникальная.

Те, кто держал облигации Белоруссии во время попытки государственного переворота испытали очень интересные чувства.

Это я к тому, что кирпич может прилететь из тех мест, откуда никто не ожидает.

К чему все эти страшилки? Нужно помнить, что любая страна может испытать совершенно неожиданные приключения на ровном месте, когда процесс не ползучий, а молниеносный.

Какой можно подвести итог?

1. Инвестора обидеть может каждый. В пищевой цепочке мирового рынка капиталов частные инвесторы самая вкусная пища для хищников стоящих на ее вершине.

2. Гуляя по ночной улице даже самого благополучного города на планете не нужно расслабляться. Также и с облигациями: диверсификация наше все. Но диверсификация должна быть не из яиц лежащих в одной корзине, а из разных по своей сути продуктов.

3. Инвестиции это не виртуальные цифры на экране телефона в модном приложении, это прежде всего проведенные часы с документами и расчетами, но даже это не исключает лебединое озеро по телевизору.

Заключение и практика.

В качестве иллюстрации конкретных цифр можно посмотреть наш пост с детальным сравнением разных портфелей и их доходности, извините что внешний ресурс, но на смартлабе этот же пост в 3 частях, а на дзене в одной статье:

https://dzen.ru/a/ZIHV3pUGVw-HOSFz

Те кому лень читать весь этот пост вот результирующие расчеты:

Тут речь идет о трех портфелях с разным уровнем риска:

1. ИИС тип А — рисковый парень (портфель из 10 ВДО);

2. ИИС тип А — хочу стабильности (портфель только из ОФЗ);

3. Депозит без всяких там бирж — название говорит само за себя.

Какие можно сделать выводы?

1. Депозит застрахован государством, деньги вы в итоге должны получить обратно. Если ставка ЦБ резко возрастет, то будет обидно, что она у вас зафиксирована на более низком уровне;

2. «ИИС тип А — хочу стабильности» выглядит интересным вариантом по соотношению доходность/дюрация/риск, даже при условии повышения ключевой ставки;

3. «ИИС тип А — рисковый парень», на наш взгляд, наименее интересный вариант. Дефолт по одному эмитенту, а как мы помним наша пропорция 40 000 рублей на эмитента, приведет доходность портфеля к варианту «ИИС тип А — хочу стабильности». 2 дефолта уже приведет доходность к депозитарному. Но тут каждому свое.

Если случится дефолт: кредиты, ипотека и ОФЗ

Агентство Fitch понизило кредитный рейтинг России до уровня «С» или «дефолт неизбежен». Недалеко в оценках ушли Moody’s и S&P.

Отвечаем на вопросы наших читателей про дефолт. О его негативных последствиях для экономики, необходимости платить по ипотеке и кредитам, выплатах купонов по ОФЗ в новом обзоре от «Винвестора».

Что такое дефолт?

Сегодня, 16 марта, Россия должна выплатить долги внешним заемщикам. Это проценты по долларовым облигациям в размере $117 млн. Если кредиторы не получат этих денег в срок, то наступает технический дефолт, который усиливает неопределенность, но не влияет на текущую экономическую ситуацию. Чтобы было понятнее, разберем бытовой пример. Представим, что вы пришли за покупками в магазин, который принимает только наличные, а у вас их нет — вы планировали все оплатить картой. Придется сходить до ближайшего банкомата, снять деньги и отдать их продавцу. Это займет время, ну и нервов немного потратить придется.

С момента наступления технического дефолта у России есть 30 дней, чтобы выплатить долги. Это льготный период. Если за это время выплат не будет, то наступает суверенный дефолт, то есть неисполнение обязательств по выпущенным ценным бумагам. На бытовом уровне это, когда вы заняли у соседа денег под расписку, но не вернули их в срок. Скорее всего, сосед обратится в суд и будет требовать вернуть деньги или захочет получить материальную компенсацию.

Чем дефолт угрожает экономике России?

Всего в марте Россия должна выплатить $700 млн. Валютные запасы страны значительно больше этой суммы и в любой другой ситуации выплаты прошли бы без проблем. Однако из резервных $640 млрд почти половина заморожена из-за санкций на счетах в разных странах мира, в том числе в США.

14 марта Минфин дал платежное поручение о выплатах 16 марта купонного дохода по облигациям на $117,2 млн. Распоряжение было отправлено американским банкам-корреспондентам. Это обычная техническая процедура, но США могут не позволить провести оплату с использованием заблокированных средств. Повторный запрет на использование этих резервов в льготный период при техническом дефолте может привести к полноценному дефолту.

Внешний долг России на начало года составил $478,2 млрд. Это долги не только государства, но и отечественных корпораций. В разрезе мировой экономики такую сумму можно назвать небольшой — Россия имеет один из самых низких уровней внешнего долга в мире. Однако суверенный дефолт может привести к перекрестному дефолту, когда кредиторы будут требовать погашения долгов у российских компаний. Bloomberg предполагает, что невыплата суверенного долга может привести к волне дефолтов на сумму около $150 млрд.

Восстановление экономики после дефолта — длительный процесс. Инвесторы не торопятся вкладывать деньги в экономику страны, внешних займов никто не дает или их можно получить на невыгодных условиях, падает уровень жизни, поскольку сокращается число рабочих мест.

С другой стороны, США невыгодно запретить России использование замороженных средств при оплате госдолга. Кредиторами Российской Федерации являются и американские компании, а также частные инвесторы. Мировые экономики сегодня тесно связаны, чтобы США могли без ущерба для себя и стран-партнеров обрушить экономику одного из главных поставщиков ресурсов в мире.

Нужно платить банку за кредит или ипотеку, если будет дефолт?

Даже при суверенном дефолте банковская система внутри страны, скорее всего, сохранит работоспособность, а для заемщиков все останется без изменений. Долги по кредитам и ипотеке придется платить как раньше. Даже в случае банкротства банка, где был получен заем, долги может выкупить другая кредитная организация. В крайнем случае выгодоприобретателя назначит суд. При любом варианте необходимость платить никуда не исчезнет, а график выплат не изменится.

С другой стороны, в длительной перспективе затраты на обслуживание долга могут сократиться из-за девальвации рубля. Зарплаты рано или поздно начнут расти, чтобы компенсировать инфляцию. При таких условиях выплаты станут дешевле.

Что будет с ОФЗ при дефолте?

Дефолт ничего не изменит для владельцев ОФЗ, которые являются резидентами России. Эти ценные бумаги номинированы в рублях. На фоне дефолта спрос государства на внутренние займы, напротив, увеличится. При этом бюджет стабильно продолжает получать налоги и имеет значительные рублевые резервы — кредитоспособность государства не снижается. Суверенный дефолт мог бы привести к повышению стоимости займов в валюте, но сегодня это уже произошло из-за санкций. Оснований для того, чтобы не выплачивать купоны в рублях заемщикам внутри страны нет.

Регулятор ограничил выплаты только нерезидентам из стран, которые присоединились к санкциям.

В современной истории Россия пережила дефолт в 1998 году, причиной которого стал дефицит бюджета. Сегодня в стране нет такой проблемы и негативную роль играют геополитческие факторы. Для восстановления экономики потребуются инвестиции, но на страны Запада рассчитывать не приходится. В такой ситуации правительство может создать благоприятные условия для притока денег из Китая и Индии.

Как заработать на дефолтных облигациях

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что такое дефолт по облигациям и грозит ли он «Роснано»

Дефолт — это неспособность эмитента погасить долг, то есть ситуация банкротства. Технический дефолт — неспособность сейчас погасить обязательства, но возможность их все же выполнить в будущем.

Скажем, если у компании проблемы с ликвидностью и нет денег на купон, но в целом, если все будет хорошо, она за один-два года все погасит, то это — технический дефолт. А если у компании одни долги, убыток за убытком, никакого света в конце туннеля, то это уже дефолт полноценный, рассказала финансовый консультант Наталья Смирнова.

По словам трейдера по облигациям ИК «Фридом Финанс» Александра Жуляева, технический дефолт фиксируют на следующий день после того, как компания нарушила график платежей. Но ей дают фиксированный срок (grace period), чтобы исправить ситуацию. Если за это время компания сумеет возобновить платежи, то реального дефолта не произойдет.

«Правда, репутация эмитента все равно страдает, котировки его бумаг снижаются в результате переоценки рисков, но облигации продолжают обращаться на рынке. Технический дефолт достаточно часто не заканчивается реальным», — отметил трейдер.

В случае технического дефолта обычно наступает реструктуризация, когда кредиторы и заемщик согласовывают новые условия погашения по сроку или ставке, временные каникулы на выплату купонов и другое, добавила Смирнова.

Тем не менее дефолт по конкретной облигации может быть объявлен и при отсутствии нарушения графика платежей по ней, рассказал Жуляев. Это может произойти в том случае, если в эмиссионных документах прописана возможность кросс-дефолта.

Кросс-дефолт — это неисполнение обязательств по одним ценным бумагам, которое влечет нарушение договора по другим. То есть дефолт по одному выпуску облигаций ведет к дефолту по другим выпускам этой же компании.

Чем дефолт грозит держателям облигаций

При техническом дефолте есть шансы, что держатели облигаций не потеряют свой капитал, а возможно, продолжат зарабатывать на облигации, если компания выправит ситуацию и расплатится по долгам, рассказала Смирнова.

По словам Жуляева, большинство облигаций — необеспеченные. При банкротстве эмитента требования владельцев таких облигаций удовлетворяются в предпоследнюю очередь. Обычно денег к этому моменту уже не остается.

Что делать инвестору, если его облигациям грозит дефолт

В случае технического дефолта необходимо изучить ситуацию. Вполне возможно, что задержка платежа чисто техническая, рассказал Жуляев. Смирнова также посоветовала оценить, каковы шансы на адекватную реструктуризацию без потерь. Например, будет ли увеличен срок погашения без понижения ставки. Кроме того, нужно понять, можно ли в разумные сроки сейчас выйти из бумаги и компенсировать убытки в других инструментах.

Допустим, в марте 2020 года вы увидели, что по определенной компании есть риск технического дефолта, а его условия вряд ли будут выгодными — баланс компании показывает, что средств мало, так что вероятно сильное удлинение срока облигации и каникулы на год-полтора по купонам. Тогда можно было продать бумаги, получить убыток, но вложить их в сильно просевшие акции и все отыграть менее чем за полгода, отметила финансовый консультант.

«Если же условия реструктуризации вы ожидаете адекватными и не сильно хуже текущих, а просадка по бумаге сильная, быстро ее не отбить, ситуация на рынках сложная, то можно оставаться в них до реструктуризации и далее до погашения или до комфортной вам цены выхода», — рассказала она.

По ее словам, если речь про реальный дефолт, то имеет смысл изучить баланс: если есть риски, что ситуация лучше уже не будет, то выходить из бумаги с убытками. Жуляев согласен, что в таком случае облигации лучше немедленно продать, если еще не поздно.

«А если же дефолт уже произошел, то необходимо готовиться к участию в различных процедурах в надежде истребовать хотя бы часть денег. Розничным инвесторам возвращать деньги придется через суд общей юрисдикции. Часто владельцы бумаг объединяются самостоятельно или с участием профильных ассоциаций и подают коллективные иски», — отметил трейдер.

Как выбрать облигации с минимальным риском дефолта

Изучить рейтинги от агентств

Жуляев считает, что риск дефолта можно оценить через расчет его вероятности на определенном промежутке времени. Этим занимаются рейтинговые агентства при присвоении эмитенту и его выпускам рейтингов. По его словам, для удобства простых инвесторов все рейтинговые агентства разбивают эмитентов на группы с близкими значениями вероятности дефолта и присваивают таким группам буквенно-цифровое значение, которое и обозначает рейтинг эмитента или облигации.

По рейтингу инвестор может выбрать подходящую по риску именно ему облигацию, полагает трейдер. При этом совсем не обязательно выбирать облигацию с минимальным риском дефолта, то есть максимальной надежностью, так как такие облигации приносят более низкий доход по сравнению с прочими инструментами, отметил он. Рейтинги от ААА (наивысшая оценка) до ВВВ- относят к инвестиционной категории и считают надежными.

Посмотреть на показатели компании

Смирнова же полагает, что выбирать только по рейтингу, госгарантиям или сроку на рынке недостаточно, как видно на примере «Роснано». Финансовый консультант рассказала, на какие показатели нужно смотреть, чтобы оценить финансовую устойчивость компании:

соотношение текущих активов к текущим пассивам должно быть выше 1, чтобы исключить кассовый разрыв ввиду нехватки ликвидности;

соотношение заемного капитала (краткосрочного и долгосрочного) к собственному — не выше 1,5–2. Для развивающихся бизнесов из развивающихся отраслей допустимо 3–4, но с пониманием, что все остальные коэффициенты в норме, а этот имеет тенденцию к сокращению плюс все происходит при невысокой ставке;

Net debt/ EBITDA не выше 3–4, лучше не выше 3;

Interest coverage ratio — коэффициент покрытия процентов по заемному капиталу прибылью — выше 1.

Если речь про финансовую компанию, то коэффициенты нужны другие:

Common Equity Tier 1 capital (CET1) — коэффициент достаточности собственного капитала. В идеале от 10%, несмотря на то что Базельский стандарт устанавливает минимум ниже 10%. Однако Смирнова отметила, что предпочитает подстраховаться;

Total capital ratio (Tier 1 and Tier 2) — коэффициент достаточности капитала 1-го и 2-го уровня, не ниже 14–15%;

Non-performing loans — доля просроченных кредитов в портфеле, не выше 8%;

Liquidity Coverage Ratio (LCR) — показатель краткосрочной ликвидности, не ниже 130–140%;

Net Stable Funding Ratio (NSFR) — показатель чистого стабильного фондирования на регулярной основе, не ниже 115–120%.

Какие проблемы в «Роснано» могут привести к дефолту и что может случиться с компанией

В пятницу, 19 ноября, на Мосбирже приостановили торги облигациями «Роснано». Компания заявила, что «накопленный непропорциональный долг и текущая финансовая модель компании требуют корректировок». Она провела встречу с кредиторами и крупными держателями облигаций, с которыми обсудила свое финансовое положение и возможные сценарии реструктуризации. Компания на 100% принадлежит государству.

После возобновления торгов отдельные выпуски облигаций падали на 35%. Во вторник, 23 ноября, в Минфине России заявили, что государственные гарантии по долгам «Роснано» будут соблюдены в полном объеме. В министерстве отметили, что правительство прорабатывает механизмы повышения эффективности компании, в том числе по выходу «из исторического проектного портфеля». После этого заявления стоимость облигаций «Роснано» выросла.

«Поскольку «Роснано» полностью принадлежит государству и, по версии Fitch, имеет рейтинг ВВВ, то есть равный суверенному рейтингу России, то, полагаю, дефолт зависит исключительно от поддержки акционера, то есть государства», — считает Смирнова.

По ее словам, если это была бы частная компания без какой-либо поддержи государства, то, глядя на ее баланс, можно было бы точно говорить о техническом дефолте в ближайший год.

Жуляев отметил, что уже 1 декабря «Роснано» предстоит выплатить ₽4,7 млрд с учетом процентов. В 2022 году к погашению подойдут облигации еще на ₽30 млрд. Смирнова добавила, что на процентные выплаты по долгам компания тратит ₽11,5 млрд, то есть половину выручки, если смотреть на отчетность за девять месяцев 2021 года. «Так что при малейшем росте себестоимости и иных затрат или падении выручки прибыль может легко уйти в минус», — сказала она.

При этом текущие наиболее ликвидные активы компании на конец третьего квартала составляли менее ₽39 млрд. Если выручка немного упадет, а затраты вырастут, то «Роснано» в ближайший год может столкнуться с нехваткой средств либо на погашение облигаций, либо на выплату купонов, полагает финансовый консультант.

Что будет с долгами «Роснано» — вопрос к государству, так как половина облигаций имеет госгарантии по номиналу, отметила Смирнова. Технический дефолт по квазигосударственным облигациям — удар по другим эмитентам с госучастием, потому что рынок поймет, что государство реально не участвует и не поддерживает зависимые от него компании, квазигосударственным эмитентам будет дороже и сложнее занимать на рынке, это негативно скажется на их бизнесе, полагает она.

«Конечно, многое зависит от условий реструктуризации, если до нее дойдет. По облигациям с госгарантией точно все должно быть выполнено, по обычным — возможна реструктуризация в более длинный долг, вопрос — насколько длинный: если речь про погашение в 2023–2024 годах вместо 2022 года, то это посильно и не критично», — рассказала консультант.

Жуляев отметил, что компания признала невозможность обслуживания долгов в ближайшем будущем и предпочла заранее начать переговоры о реструктуризации. «Допускаю, что ближайшее погашение компания еще сможет осилить, так что дефолта не ожидаю. Но реструктуризация будет почти наверняка, так как альтернатива этому — только крупное вливание денег от государства, а Минфин России, по слухам, в переговорах не участвовал», — полагает трейдер.

«Судя по последним данным, Минфин не рассматривает варианты, которые предусматривали бы прекращение обслуживания тех выпусков «Роснано», по которым есть госгарантии. Судьба остальных выпусков пока, насколько я могу судить, под вопросом», — добавил Алексей Ковалев, аналитик «Финама».

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»